Tamaño y cuota del mercado de soluciones de gestión de flotas de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

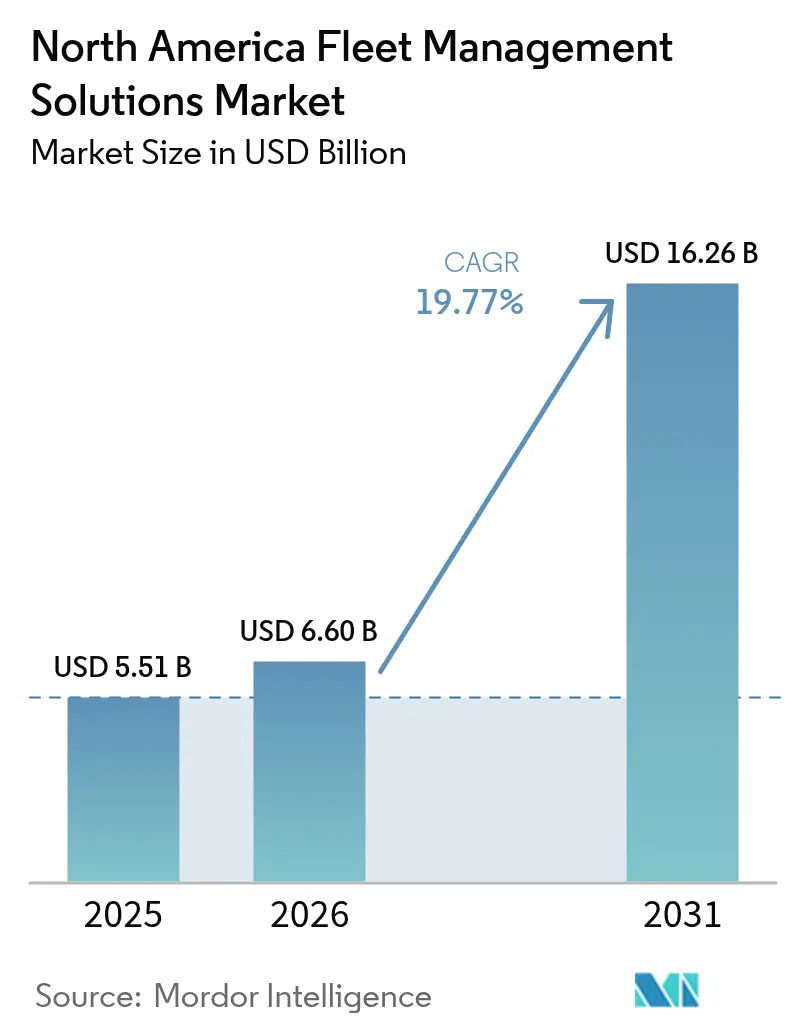

| Tamaño del mercado en el año base (2025) | 5.51 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.6 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.77% CAGR |

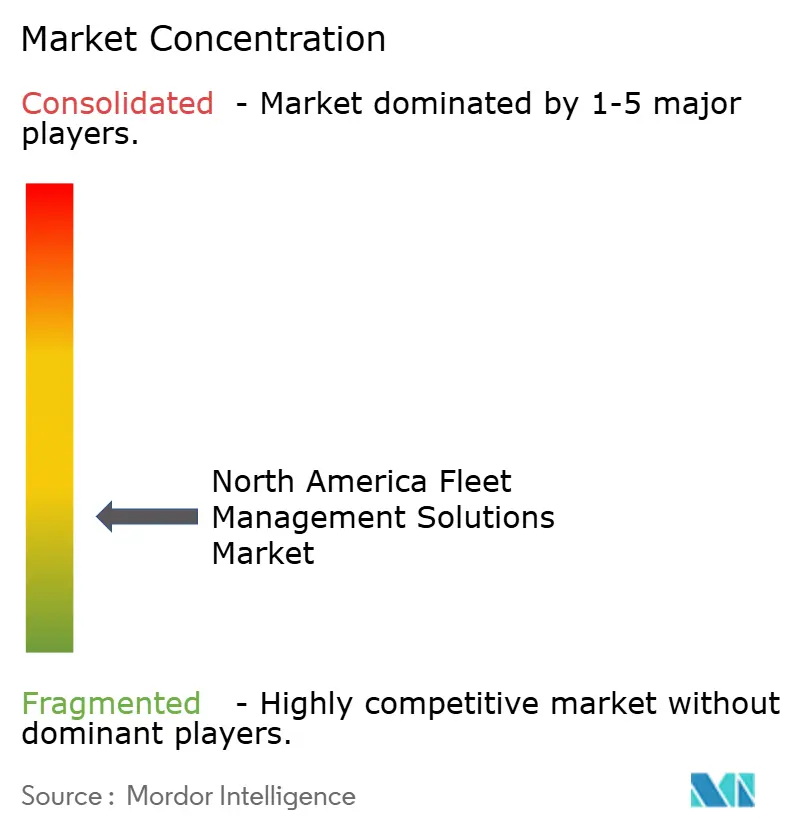

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de soluciones de gestión de flotas de América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de soluciones de gestión de flotas de América del Norte crezca de USD 5.510 millones en 2025 a USD 6.600 millones en 2026 y se prevé que alcance USD 16.260 millones en 2031 a una CAGR del 19,77% durante 2026-2031. Los sólidos mandatos federales de seguridad, la expansión de las arquitecturas de telemática en la nube y los compromisos corporativos de emisiones netas cero convergen para acelerar la adopción de plataformas. El mantenimiento predictivo basado en inteligencia artificial y el análisis de conductores basado en video están reduciendo el tiempo de inactividad y la exposición a seguros, mientras que la telemática preparada para vehículos eléctricos ayuda a los operadores a coordinar la carga y la contabilidad de carbono. El nearshoring está impulsando los volúmenes de carga transfronteriza, lo que genera demanda de software bilingüe y escalable que simplifica el cumplimiento del corredor comercial Estados Unidos-México-Canadá. Las crecientes amenazas de ciberseguridad y la evolución de las normativas de privacidad de datos están convenciendo a los proveedores de incorporar de forma integrada el cifrado, el acceso basado en roles y las políticas de confianza cero en sus hojas de ruta.[1]Volvo Group, "Colaboración en mantenimiento predictivo con Penske Truck Leasing," volvogroup.com

Conclusiones clave del informe

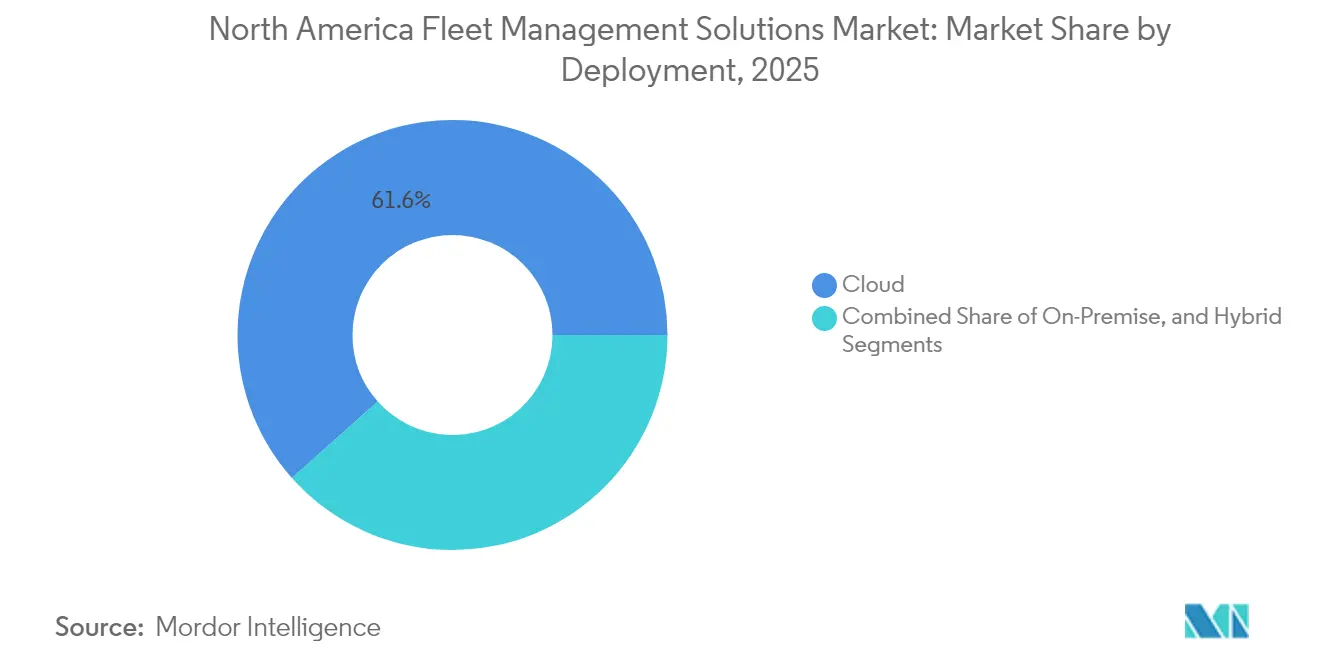

- Por implementación, la nube capturó el 61,58% de la cuota del mercado de soluciones de gestión de flotas en 2025, mientras que se proyecta que la implementación híbrida se expandirá a una CAGR del 22,04% hasta 2031.

- Por aplicación, la gestión de activos representó el 28,44% del tamaño del mercado de soluciones de gestión de flotas en 2025, mientras que la gestión de seguridad y cumplimiento avanza a una CAGR del 23,71% hasta 2031.

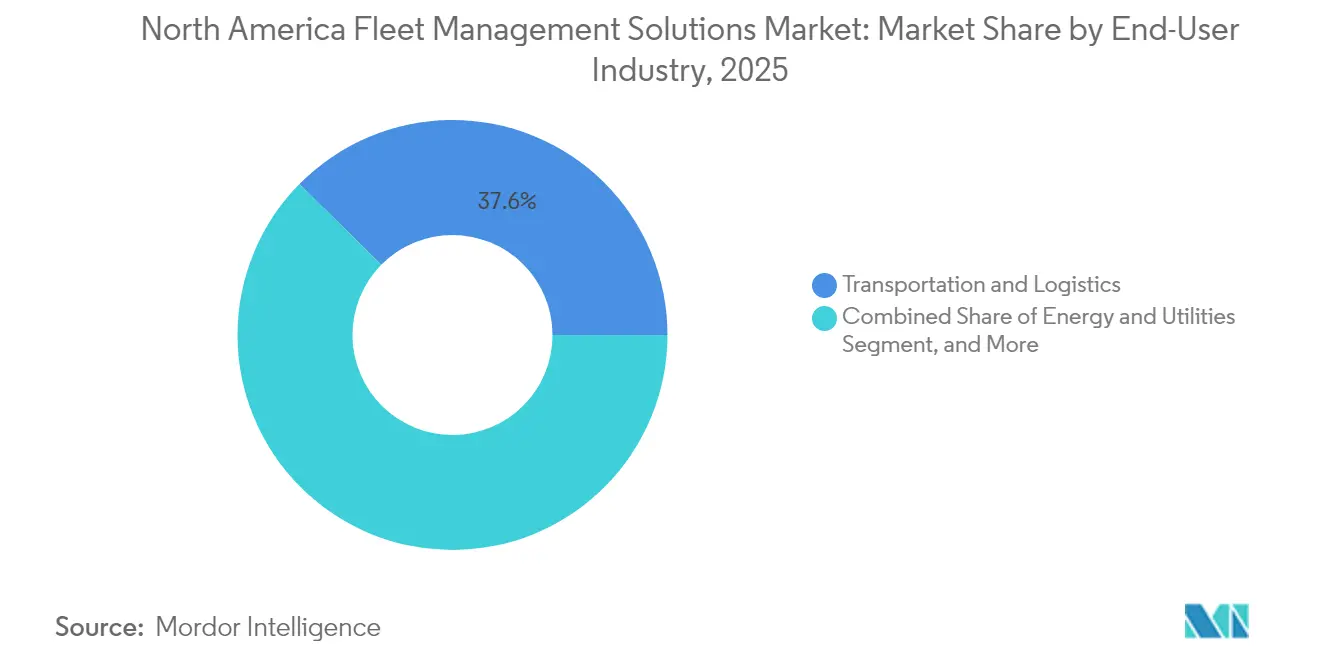

- Por industria de usuario final, el transporte y la logística representaron el 37,62% del mercado de soluciones de gestión de flotas en 2025; se prevé que la energía y los servicios públicos crezcan a una CAGR del 22,35% hasta 2031.

- Por tamaño de flota, las flotas medianas representaron el 44,02% del mercado de soluciones de gestión de flotas en 2025, mientras que se espera que las flotas grandes se expandan a una CAGR del 21,42% hasta 2031.

- Por geografía, Estados Unidos dominó el 84,92% del mercado de soluciones de gestión de flotas en 2025, aunque se proyecta que México registre una CAGR del 22,56% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de soluciones de gestión de flotas de América del Norte

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Regulaciones de mercado favorables combinadas con un creciente énfasis en la eficiencia operativa | +3.20% | América del Norte, con mayor impacto en Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Surgimiento de flotas verdes y objetivos corporativos de emisiones netas cero | +4.10% | Global, con adopción temprana en Estados Unidos, expandiéndose a México | Largo plazo (≥ 4 años) |

| Avances tecnológicos que reducen el costo total de propiedad | +3.80% | América del Norte, con líderes tecnológicos en Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Creciente integración del análisis de seguridad basado en video | +2.90% | Estados Unidos y Canadá, emergente en México | Mediano plazo (2-4 años) |

| Adopción de plataformas de telemática preparadas para vehículos eléctricos | +3.50% | Estados Unidos y Canadá liderando, México siguiendo | Largo plazo (≥ 4 años) |

| Mantenimiento predictivo habilitado por IA para flotas de activos mixtos | +2.70% | Estados Unidos y Canadá, adopción limitada en México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de mercado favorables y eficiencia operativa

Los mandatos de dispositivos de registro electrónico y horas de servicio están anclando la adopción de telemática en toda la red de transporte continental. A medida que los transportistas integran módulos de cumplimiento, desbloquean visibilidad en tiempo real que mejora el enrutamiento, la reducción del tiempo de inactividad y el gasto en combustible, lo que permite a muchas flotas situar el costo de propiedad en el centro de la agenda. Las normas consolidadas bajo el T-MEC están simplificando los informes transfronterizos, permitiendo a las plataformas armonizar los datos de seguridad y medioambientales para operaciones trinacionales.[2]Agencia de Protección Ambiental de EE. UU., "Asociación de Transporte SmartWay," epa.gov

Surgimiento de flotas verdes y objetivos de emisiones netas cero

Los compromisos climáticos están reformulando las estrategias de adquisición, con empresas de servicios públicos y marcas de consumo que publican calendarios para electrificar activos de carga ligera y una porción de activos de carga pesada. Los incentivos federales para flotas limpias y las regulaciones estatales de camiones de cero emisiones están impulsando a los operadores a integrar la programación de vehículos eléctricos, el diagnóstico del estado de la batería y el aprovisionamiento de energía renovable en un único panel de control. La doble necesidad de rastrear métricas tanto de combustión interna como eléctricas es un catalizador para los módulos de tren de potencia mixto dentro de las plataformas del mercado de soluciones de gestión de flotas.

Avances tecnológicos que reducen el costo total de propiedad

Los motores de aprendizaje automático procesan millones de puntos de sensores para prever fallas en componentes, reduciendo drásticamente las reparaciones de emergencia y las colas en los talleres. Combinada con la optimización automatizada de rutas y la supervisión de conductores en tiempo real, la tecnología ofrece ahorros cuantificables en combustible y mantenimiento que acortan el período de recuperación de la inversión, especialmente para flotas medianas y grandes. La escalabilidad en la nube y los precios por suscripción nivelan aún más el campo de juego para los operadores más pequeños.

Creciente integración del análisis de seguridad basado en video

Las cámaras de doble objetivo y orientadas hacia el interior ahora incorporan procesamiento en el perímetro que detecta distracciones, frenadas bruscas y seguimiento excesivo en tiempo real. Las aseguradoras en Estados Unidos están ofreciendo descuentos en primas para las flotas que demuestran mejoras sostenidas en la puntuación de seguridad, convirtiendo la telemática de video de un gasto discrecional a un elemento esencial de gestión de riesgos. Los datos también alimentan programas de compromiso de conductores que pueden mejorar la retención en un entorno laboral ajustado.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Preocupaciones persistentes sobre privacidad de datos y vigilancia de conductores | -2.10% | Estados Unidos y Canadá, con regulaciones provinciales/estatales variables | Corto plazo (≤ 2 años) |

| Cobertura celular limitada en corredores rurales y de larga distancia | -1.80% | Zonas rurales de América del Norte, particularmente en el norte de Canadá y México | Mediano plazo (2-4 años) |

| Crecientes amenazas de ciberseguridad a los vehículos conectados | -2.40% | América del Norte, con particular vulnerabilidad en operaciones transfronterizas | Corto plazo (≤ 2 años) |

| Panorama regulatorio fragmentado para flotas transfronterizas | -1.60% | Corredores comerciales Estados Unidos-México-Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones persistentes sobre privacidad de datos y vigilancia de conductores

Los grupos laborales y los estatutos de privacidad a nivel provincial limitan la captura y retención de imágenes del comportamiento del conductor. Las flotas que implementan cámaras orientadas hacia el interior deben negociar acuerdos sindicales que establezcan el propósito, la duración del almacenamiento y los derechos de acceso. Los proveedores están respondiendo con arquitecturas de privacidad por diseño que segmentan la información de identificación personal y proporcionan cuadros de mando anonimizados.

Crecientes amenazas de ciberseguridad a los vehículos conectados

Las puertas de enlace de telemática, el firmware por actualización inalámbrica y los complementos de terceros amplían la superficie de ataque. Las campañas de ransomware dirigidas a servidores de oficina trasera de flotas e incidentes de datos GPS falsificados han obligado a los operadores a añadir sistemas de detección de intrusiones, procesos de arranque seguro y autenticación multifactor en toda la infraestructura. Las auditorías de seguridad colaborativas con proveedores de hardware se están convirtiendo en un requisito estándar durante los ciclos de solicitud de propuestas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por implementación: el dominio de la nube impulsa la escalabilidad

Los servicios en la nube obtuvieron la mayor participación, entregando el 61,58% de la cuota del mercado de soluciones de gestión de flotas en 2025, ya que los operadores favorecieron la economía por suscripción y las actualizaciones instantáneas de características. Se prevé que las arquitecturas híbridas registren una CAGR líder del 22,04% hasta 2031, combinando el procesamiento en el perímetro para alertas de seguridad sensibles a la latencia con análisis en la nube para la planificación estratégica. Las instalaciones en las propias instalaciones persisten donde la soberanía de los datos o la conectividad intermitente requieren alojamiento local, pero se espera que su participación relativa se erosione a medida que la resiliencia de la nube y los estándares de cifrado maduren.

Los grandes expedidores están pilotando cada vez más nodos híbridos en depósitos para procesar flujos de sensores de alto ancho de banda mientras sincronizan con lagos de datos regionales durante la noche. Las agencias gubernamentales que gestionan vehículos de emergencia siguen apoyándose en nubes privadas verificadas bajo FedRAMP o marcos equivalentes. La expansión de las opciones de retorno satelital también está facilitando la adopción de la nube a lo largo de corredores de larga distancia anteriormente considerados desiertos de conectividad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por aplicación: las soluciones de seguridad se aceleran más allá del seguimiento de activos

Si bien la gestión de activos retuvo el 28,44% del tamaño del mercado de soluciones de gestión de flotas en 2025, los módulos de seguridad y cumplimiento están trazando la expansión más rápida con una CAGR del 23,71%, a medida que la IA de cámaras de tablero y la automatización del informe electrónico de inspección vehículo-conductor ganan terreno. Los paneles de supervisión de conductores y las matrices de puntuación de riesgos se integran perfectamente con los portales de las aseguradoras, reduciendo los ciclos de reclamaciones.

Los planificadores operativos están superponiendo análisis de congestión y capas meteorológicas sobre los datos de ubicación básicos para reducir el consumo de combustible en porcentajes de un solo dígito. Los informes de sostenibilidad y la orquestación del estado de carga de la batería están surgiendo como complementos premium, lo que permite a los proveedores hacer ventas adicionales a los clientes existentes. Los paneles de control cruzados mejoran la coherencia de los datos, minimizando la fatiga del flujo de trabajo de interfaz manual para los despachadores.

Por industria de usuario final: las empresas de servicios públicos lideran la transformación del crecimiento

El transporte y la logística representaron el 37,62% del mercado de soluciones de gestión de flotas en 2025, aunque las empresas de servicios públicos se perfilan para el ascenso más pronunciado con una CAGR del 22,35% hasta 2031, a medida que se multiplican los proyectos piloto de modernización de la red eléctrica y de vehículo a red. Las empresas de servicios públicos tratan la telemática no solo como una necesidad operativa, sino también como un habilitador del equilibrio de la red cuando los camiones eléctricos de mantenimiento y las furgonetas de servicio actúan como almacenamiento móvil.

Las flotas de construcción, manufactura y sector público le siguen con necesidades especializadas, como el monitoreo de la toma de fuerza o la documentación de la cadena de custodia para mercancías peligrosas. Las regulaciones específicas de la industria, desde los registros de seguridad en obra de la Administración de Seguridad y Salud Ocupacional hasta la integridad de la cadena de frío de la Administración de Alimentos y Medicamentos, continúan influyendo en la selección de módulos y los presupuestos de personalización.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tamaño de flota: las flotas grandes impulsan la adopción de análisis avanzados

Las flotas medianas generaron el 44,02% de los ingresos durante 2025, lo que refleja una complejidad equilibrada y flexibilidad presupuestaria. Sin embargo, las flotas que superan los 251 vehículos experimentarán la aceleración más rápida, creciendo a una CAGR del 21,42%, ya que las economías de escala justifican el análisis predictivo, las integraciones a medida y los compromisos de Software como Servicio a varios años.

Por el contrario, las microempresas de flotas dependen de aplicaciones simplificadas que agrupan GPS, inspección básica de vehículos por conductor e informes automatizados del Acuerdo Internacional de Impuesto al Combustible bajo precios de tienda de aplicaciones. Las licencias escalonadas ahora permiten la movilidad ascendente a medida que los operadores superan los umbrales de tamaño de flota, garantizando la fidelización de clientes para los proveedores de plataformas.

Análisis geográfico

Estados Unidos dominó con el 84,92% del gasto en 2025, respaldado por estrictos mandatos federales y densos corredores de carga comercial que amplifican el retorno de la inversión de las soluciones ricas en datos. La tarificación de la congestión urbana y la expansión de las zonas de aire limpio están impulsando a las flotas metropolitanas a rastrear las emisiones de manera granular, mientras que la norma de Flotas Limpias Avanzadas de California establece un precedente que otros estados pueden seguir. Los créditos fiscales federales para trenes de potencia alternativos están canalizando subvenciones hacia despliegues integrados de telemática para vehículos eléctricos.

La vasta geografía de Canadá, sus inviernos severos y las variaciones de regulaciones provinciales presentan desafíos únicos; sin embargo, sus transportistas de largas distancias obtienen un valor desproporcionado del mantenimiento predictivo y la automatización del impuesto al combustible. Los objetivos provinciales de vehículos de cero emisiones y las Regulaciones de Combustible Limpio están orientando a las empresas de servicios públicos y las flotas municipales hacia paneles de control que consolidan los informes de gases de efecto invernadero con los flujos de trabajo de mantenimiento. Los proveedores de conectividad habilitada por satélite se están asociando con empresas de telecomunicaciones para cubrir las brechas rurales, abriendo nuevas oportunidades para el mercado de soluciones de gestión de flotas.

México, con una previsión de avanzar a una CAGR del 22,56%, se beneficia de la reubicación de la manufactura y del aumento del flete transfronterizo. La creciente demanda de interfaces en español, la digitalización de documentos aduaneros y la facturación en pesos ha impulsado a los proveedores de software independientes regionales a integrarse con las plataformas establecidas de América del Norte. Los programas de seguridad del sector público también están alentando a las concesiones de transporte a adoptar dispositivos equivalentes al dispositivo de registro electrónico, ampliando la profundidad del mercado direccionable.

Panorama regulatorio

La regulación en América del Norte sigue anclando las implementaciones de gestión de flotas en torno a la seguridad, los registros digitales de cumplimiento y la presentación de informes de emisiones. En Estados Unidos, la Administración Federal de Seguridad de Transportistas de Vehículos Motorizados (FMCSA) mantiene el marco de cumplimiento central para las flotas comerciales interestatales, reforzando el avance hacia los registros electrónicos mediante procesos normativos y actualizaciones de orientación en curso en 2026 (incluyendo orientación actualizada sobre coacción prohibida y preguntas frecuentes relacionadas con las normas CDL). La FMCSA también amplió el apoyo de financiamiento de programas en 2026, anunciando 217 millones de USD en subvenciones para las industrias del transporte de carga y de autobuses, reforzando los flujos de trabajo de seguridad, cumplimiento y aplicación normativa habilitados por tecnología.

Canadá opera mediante un modelo federal-provincial construido sobre el Código Nacional de Seguridad (NSC) del Consejo Canadiense de Administradores de Transporte Motorizado (CCMTA), una plantilla de 16 normas adoptada por las provincias y territorios, junto con requisitos federales para transportistas extraprovinciales bajo el Reglamento de Horas de Servicio de Conductores de Vehículos Comerciales (señalado como modificado el 5 de junio de 2026). El CCMTA también publicó la Norma Técnica ELD Canadiense 1.3 (29 de septiembre de 2025), reforzando las expectativas de interoperabilidad y cumplimiento técnico para el registro electrónico. En toda la región, las señales de política de flotas limpias, incluida la Orden Ejecutiva 14057 de EE. UU. (adquisiciones de vehículos de emisión cero al 100% para vehículos ligeros federales para fines del año fiscal 2027, y todas las adquisiciones federales para 2035), impulsan a las plataformas de flotas a añadir preparación para vehículos eléctricos, coordinación de carga e informes de sostenibilidad auditables junto con los módulos tradicionales de seguridad y operaciones.

Panorama competitivo

El mercado de soluciones de gestión de flotas sigue siendo moderadamente fragmentado, aunque la consolidación se está acelerando a medida que los estrategas de plataformas buscan escala en el número de suscriptores y en los lagos de datos. Transacciones recientes como la adquisición de Fleet Complete por parte de PowerFleet por USD 200 millones y la adquisición del área de telemática de transporte de Trimble por parte de Platform Science señalan un impulso hacia el control integral del ecosistema. Los adquirentes buscan integrar hardware, procesamiento en el perímetro y marcos de IA en marcas unificadas que reduzcan la fricción en la incorporación de clientes.

Los operadores de telecomunicaciones aprovechan sus bases de tarjetas SIM existentes y los despliegues de 5G para integrar la telemática como servicios de valor añadido, creando sinergias de venta cruzada con las unidades de negocio de IoT. Mientras tanto, los fabricantes de camiones introducen suites de conectividad instaladas en fábrica, desafiando a los proveedores de hardware del mercado de accesorios. Los disruptores de nicho apuntan a segmentos sin explotar —análisis de carga de vehículos eléctricos, telemática de equipos de construcción, conciliación de peajes e infracciones de peaje— para diferenciarse de las plataformas generalistas.

La postura de ciberseguridad ha surgido como un diferenciador crítico; los proveedores con certificaciones ISO 27001 e ISO 21434 aseguran posiciones contractuales entre compradores gubernamentales y empresas multinacionales. La profundidad de funciones específicas por sector vertical, el soporte en idioma local y las API abiertas influyen en las decisiones de compra a medida que las flotas priorizan la preparación para el futuro y la agilidad de integración.[4]PowerFleet, "Finalización de la adquisición de Fleet Complete," powerfleet.com

Líderes de la industria de soluciones de gestión de flotas de América del Norte

PowerFleet, Inc.

Geotab, Inc.

Verizon Communications Inc. (Connect)

Omnitracs, LLC

GPS Trackit, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La digitalización del cumplimiento y la eliminación del papeleo en los flujos de trabajo centrales de la FMCSA están creando una oportunidad directa para las plataformas integradas de gestión de flotas. En 2026, la FMCSA finalizó cambios que avanzan aún más las operaciones de cumplimiento de las flotas hacia una gestión totalmente electrónica, incluyendo la autorización de Informes electrónicos de inspección de vehículos del conductor (eDVIR) con vigencia a partir del 23 de marzo de 2026, y una norma final publicada el 22 de junio de 2026 que elimina el requisito de que los conductores lleven un manual impreso del operador ELD (vigente a partir del 22 de julio de 2026). Estas actualizaciones respaldan la demanda de sistemas unificados que combinan ELD, DVIR, mantenimiento, capacitación en seguridad y retención de documentos listos para auditoría, particularmente para transportistas que operan en múltiples estados y corredores transfronterizos, donde la estandarización de procesos reduce la carga administrativa.

Las acciones de proveedores y flotas también señalan espacios de oportunidad en torno al mantenimiento avanzado, el tiempo de actividad de los activos y los modelos operativos de próxima generación (vehículos eléctricos y autónomos), que requieren capas de orquestación más robustas. Estes amplió su asociación con Samsara en marzo de 2026 para implementar monitoreo de equipos y mantenimiento de activos conectados en más de 43.000 remolques, destacando la demanda monetizable de automatización de mantenimiento y flujos de trabajo de salud de activos de alto volumen más allá del seguimiento básico. Los ecosistemas liderados por fabricantes de equipos originales (OEM) también están ampliando las vías de adquisición, con Stellantis lanzando su ecosistema de flotas comerciales Pro One en América del Norte en junio de 2026, centrado en el centro de comando de tiempo de actividad Pro One NEXT, lo que aumenta la necesidad de una integración más estrecha entre los datos del OEM, las redes de concesionarios/servicio y las plataformas de flotas de terceros. En paralelo, la preparación para operaciones autónomas se está volviendo más concreta, respaldada por la asociación plurianual de Element Fleet Management con Waymo (anunciada en junio de 2026), que abarca la preparación de flotas, el mantenimiento y la gestión de la infraestructura de carga.

Desarrollos recientes del sector

- Julio de 2026: Geotab renovó su asociación de gestión de flotas con el Departamento de Servicios Administrativos del Estado de Connecticut, cubriendo más de 3.600 vehículos. La renovación refuerza la posición de Geotab en las grandes flotas del sector público, donde la presentación de informes de cumplimiento, el tiempo de actividad y la adquisición estandarizada favorecen a los proveedores de plataformas con implementaciones probadas.

- Marzo de 2026: Estes amplió su asociación con Samsara para implementar Monitoreo de Equipos y Mantenimiento de Activos Conectados en sus más de 43.000 remolques. La implementación eleva el mantenimiento conectado de una característica a un programa operativo a escala, fortaleciendo la demanda de flujos de trabajo predictivos vinculados directamente a la salud de los remolques y la ejecución en taller.

- Marzo de 2025: Fleetio recaudó 450 millones de USD y acordó adquirir Auto Integrate, añadiendo una gran capa de conectividad con talleres de reparación a su red de autorización de mantenimiento. El movimiento profundiza la integración entre los operadores de flotas y los ecosistemas de servicio, estrechando el vínculo entre los flujos de trabajo de software, las decisiones de repuestos y el rendimiento de las reparaciones.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca el software y los servicios conectados utilizados para planificar, monitorear y controlar flotas comerciales y de servicio en América del Norte, incluidas las herramientas que respaldan el cumplimiento, el desempeño de los conductores, el estado del vehículo y las operaciones diarias de la flota.

Exclusiones de alcance: excluimos las aplicaciones de seguimiento de vehículos personales para consumidores, los servicios independientes de suscripción de seguros y la consultoría de TI general que no se presta como una solución de flota.

Descripción general de la segmentación

- Por implementación

- En las instalaciones

- Nube

- Híbrido

- Por aplicación

- Gestión de activos

- Gestión de información

- Gestión de conductores

- Gestión de seguridad y cumplimiento

- Gestión de riesgos

- Gestión de operaciones

- Otras aplicaciones

- Por industria de usuario final

- Transporte y logística

- Energía y servicios públicos

- Construcción

- Manufactura

- Otras industrias de usuario final

- Por tamaño de flota

- Flotas pequeñas (1-50 vehículos)

- Flotas medianas (51-250 vehículos)

- Flotas grandes (251+ vehículos)

- Por país

- Estados Unidos

- Canadá

- México

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para anclar el mercado a señales mensurables como la actividad de las flotas, las necesidades de cumplimiento de seguridad y la adopción digital en Estados Unidos, Canadá y México. Consultamos fuentes públicas y oficiales como materiales del Departamento de Transporte de EE. UU. y la FMCSA, conjuntos de datos de la Oficina de Estadísticas de Transporte, tablas de transporte de Statistics Canada y estadísticas de transporte y economía del INEGI para México. Cuando resultó útil, también revisamos orientaciones y publicaciones de agencias relacionadas con los controles de emisiones y los requisitos de inspección de vehículos, ya que la presión regulatoria a menudo impulsa la adopción de telemática y monitoreo de seguridad.

Para traducir esas señales en ingresos, revisamos las divulgaciones de proveedores, como informes anuales, presentaciones para inversores, literatura de productos y páginas de precios, y luego complementamos con publicaciones de prensa y asociaciones de buena reputación que analizan los costos operativos de las flotas y la penetración tecnológica. También utilizamos suscripciones de pago para inteligencia financiera empresarial, noticias y datos financieros, y bases de datos de patentes cuando las divulgaciones públicas eran demasiado generales para estimaciones detalladas. Las fuentes aquí mencionadas son ilustrativas, y revisamos materiales adicionales para recopilar datos, validar suposiciones y aclarar el alcance del mercado.

Entrevistas primarias y encuestas

El trabajo primario se centró en confirmar qué compran y renuevan realmente las flotas, y cómo se agrupan las soluciones entre telemática, mantenimiento, cumplimiento y operaciones diarias. Hablamos con proveedores de soluciones, socios de canal y responsables de decisiones de flotas en casos de uso comercial ligero y de alta capacidad, y verificamos las aportaciones en Asia-Pacífico, EMEA y América para evitar un sesgo hacia un solo país al interpretar las tendencias tecnológicas.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 13% | |

| Nivel medio: 56% | Líderes funcionales/de unidad: 33% | |

| Actores más pequeños: 16% | Gerentes: 54% |

Dimensionamiento y previsión del mercado

Dimensionamos el mercado utilizando un enfoque de arriba hacia abajo que parte de la base de flotas direccionable y la intensidad de uso, y luego reconstruye el valor a través de los patrones de adopción y gasto en software de flotas y servicios conectados. En la práctica, el modelo vincula el número de flotas comerciales por país con la penetración de soluciones según el tamaño de la flota, y luego aplica el gasto típico de suscripción y servicio por vehículo o por cuenta de flota, antes de ajustar por la agrupación de productos y las estructuras de contratos multianuales.

Para mantener totales realistas, verificamos los resultados de manera cruzada con aproximaciones selectivas de abajo hacia arriba, como planes de precios muestreados multiplicados por el número esperado de vehículos activos, verificaciones del canal de socios sobre las tasas de adopción, y estimaciones de la división de ingresos de proveedores a partir de presentaciones públicas. Las entradas clave tratadas como huellas del mercado incluyen la penetración de vehículos conectados en flotas comerciales, la intensidad de los programas de cumplimiento y seguridad, el promedio de vehículos por flota según el rango de tamaño, el comportamiento de renovación de las suscripciones de software y el cambio de mezcla de implementaciones locales a la nube. Cuando faltaban datos para proveedores más pequeños o empresas privadas, cubrimos los vacíos utilizando referencias comparables conservadoras por tipo de solución, y luego validamos los rangos mediante entrevistas.

Para la previsión, se utilizó el análisis de escenarios de modo que la adopción y los precios puedan variar de forma distinta bajo una regulación más estricta, cambios en los costos del combustible y una digitalización más rápida de las operaciones de campo. Cada escenario se vinculó a variables sobre las que los entrevistados podían comentar, como la adopción esperada de telemática en flotas pequeñas, el ritmo de adopción de funciones de video y seguridad, y los aumentos anuales típicos de precios en los contratos de suscripción.

Validación de datos y ciclo de actualización

La validación se realizó mediante múltiples verificaciones para que las cifras finales sean coherentes con la forma en que las flotas compran y los proveedores informan. Comparamos los resultados del modelo con señales independientes como las tendencias del parque de vehículos comerciales, los indicadores de adopción tecnológica y las divulgaciones públicas de ingresos, y luego investigamos cualquier variación importante antes de la aprobación final. Cuando aparecía una anomalía, como un gasto atípico por vehículo o un salto de penetración poco realista, se revisaron los supuestos y se activaron entrevistas de seguimiento.

Antes de la entrega, se revisan las últimas noticias, cambios regulatorios y anuncios importantes de productos o precios para que la visión del mercado refleje las condiciones actuales. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos materiales cambian significativamente la demanda o los ingresos de los proveedores.

Estimación de Mordor Intelligence del mercado de soluciones de gestión de flotas de América del Norte comparada con otras estimaciones publicadas

Los tamaños de mercado publicados para las soluciones de gestión de flotas en América del Norte pueden parecer muy diferentes porque las empresas no siempre contabilizan las mismas fuentes de ingresos, y también difieren en cuanto a qué países y tipos de compradores se incluyen. El momento en que se realiza el estudio añade otra capa, ya que algunos estudios utilizan precios y tasas de adopción antiguos incluso cuando las renovaciones de suscripción y las migraciones a la nube están cambiando.

Los ingresos independientes de financiamiento y arrendamiento de vehículos quedan fuera del alcance de Mordor Intelligence en este caso, lo cual es una razón común por la que otras estimaciones resultan más altas cuando agrupan el financiamiento con el software de telemática y operaciones de flotas. Las diferencias también surgen cuando los estudios tratan el hardware de telemática de video como un valor de traspaso completo en lugar de centrarse en los ingresos de la solución, y cuando utilizan un gasto promedio combinado por vehículo sin ajustar por la mezcla de tamaños de flota y los casos de uso impulsados por el cumplimiento en Estados Unidos, Canadá y México.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,51 mil millones de USD (2025) | |

| Consultora Global A | 7,20 mil millones de USD (2025) | A menudo agrupa gastos adyacentes, como la administración de arrendamiento y financiamiento, y también puede contabilizar una mayor proporción del valor del hardware en lugar de centrarse en los ingresos recurrentes de la solución. |

| Asociación Industrial B | 4,80 mil millones de USD (2025) | Por lo general, refleja los ingresos reportados por los miembros y puede subestimar a los proveedores privados y más pequeños, y puede no captar las implementaciones transfronterizas cuando la información se organiza por capítulos locales. |

La dispersión en la tabla se debe principalmente a lo que se cuenta como una solución de flota, y a la consistencia con la que se actualizan los precios y la penetración entre tamaños de flota y países. Al vincular la estimación a un grupo de demanda definido (flotas comerciales) y a insumos repetibles como la adopción, el gasto típico de suscripción y el comportamiento de renovación, podemos mantener el total transparente y más fácil de reproducir.

Preguntas clave respondidas en el informe

¿A qué ritmo se espera que crezca el mercado de soluciones de gestión de flotas de América del Norte?

Se proyecta que el mercado registre una CAGR del 19,77% entre 2026 y 2031, creciendo de USD 6.600 millones a USD 16.260 millones.

¿Qué modelo de implementación es el más popular entre las flotas de América del Norte?

Las plataformas en la nube dominan con una cuota del 61,58%, favorecidas por su escalabilidad y actualizaciones automáticas de características.

¿Qué segmento de aplicación de flotas crecerá más rápido?

Se prevé que las soluciones de gestión de seguridad y cumplimiento se expandan a una CAGR del 23,71%, a medida que el análisis de video basado en IA gana terreno.

¿Qué industria de usuario final muestra las perspectivas de crecimiento más sólidas?

Se proyecta que las flotas de energía y servicios públicos registren una CAGR del 22,35% hasta 2031, impulsadas por proyectos de electrificación y modernización de la red eléctrica.

¿Por qué las flotas grandes adoptan la telemática más rápido que las flotas pequeñas?

Las flotas con más de 251 vehículos aprovechan las economías de escala que justifican el análisis predictivo, las integraciones a medida y los contratos de Software como Servicio a varios años.

¿Cuál es la mayor preocupación operativa que limita una adopción más amplia?

Las crecientes amenazas de ciberseguridad a los vehículos conectados están impulsando a las flotas a exigir arquitecturas de telemática reforzadas y de confianza cero antes del despliegue.

Última actualización de la página el: