Tamaño y Participación del Mercado de Dirt Bike

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.70% CAGR |

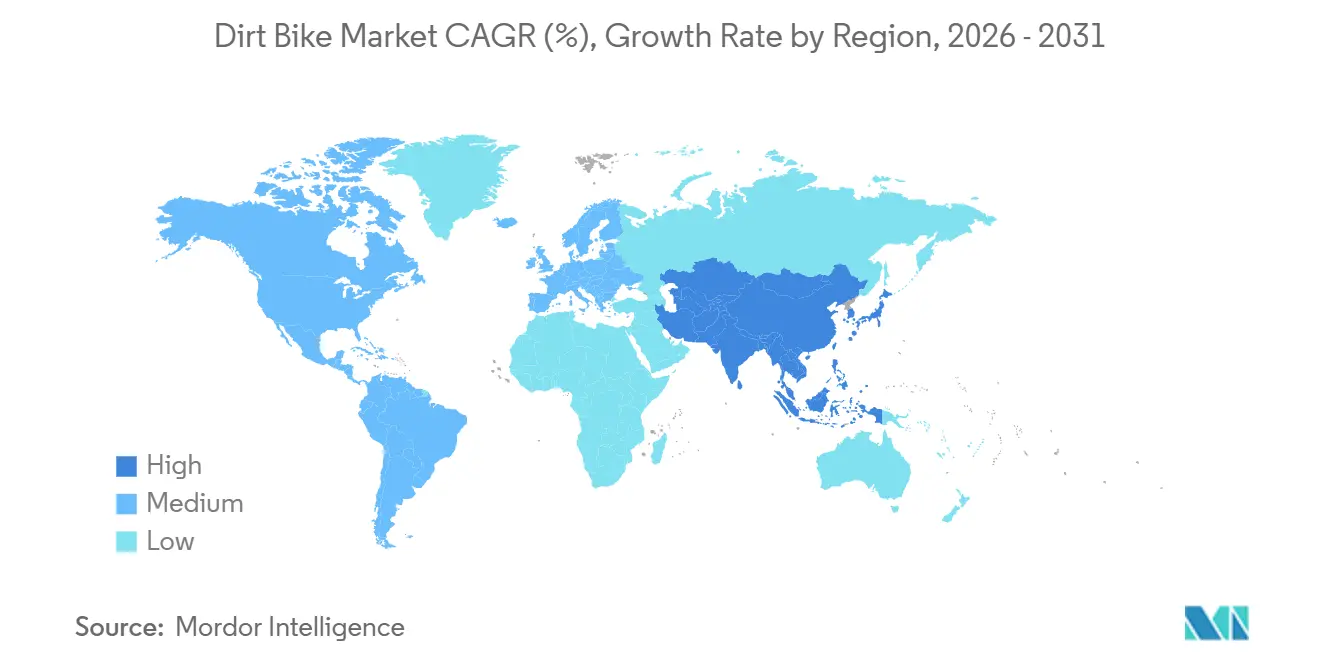

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

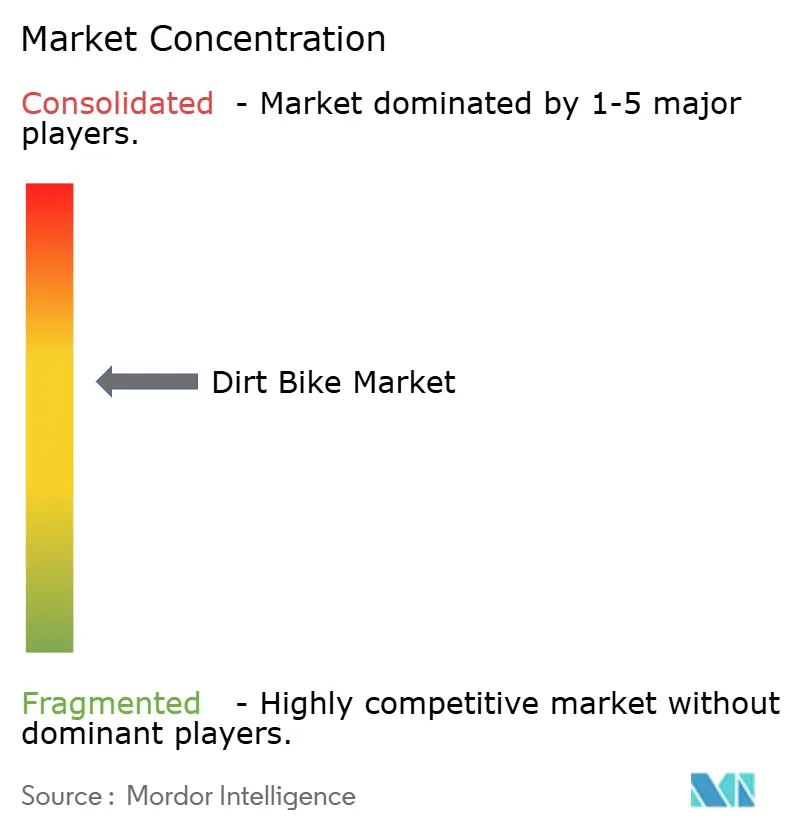

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dirt Bike por Mordor Intelligence

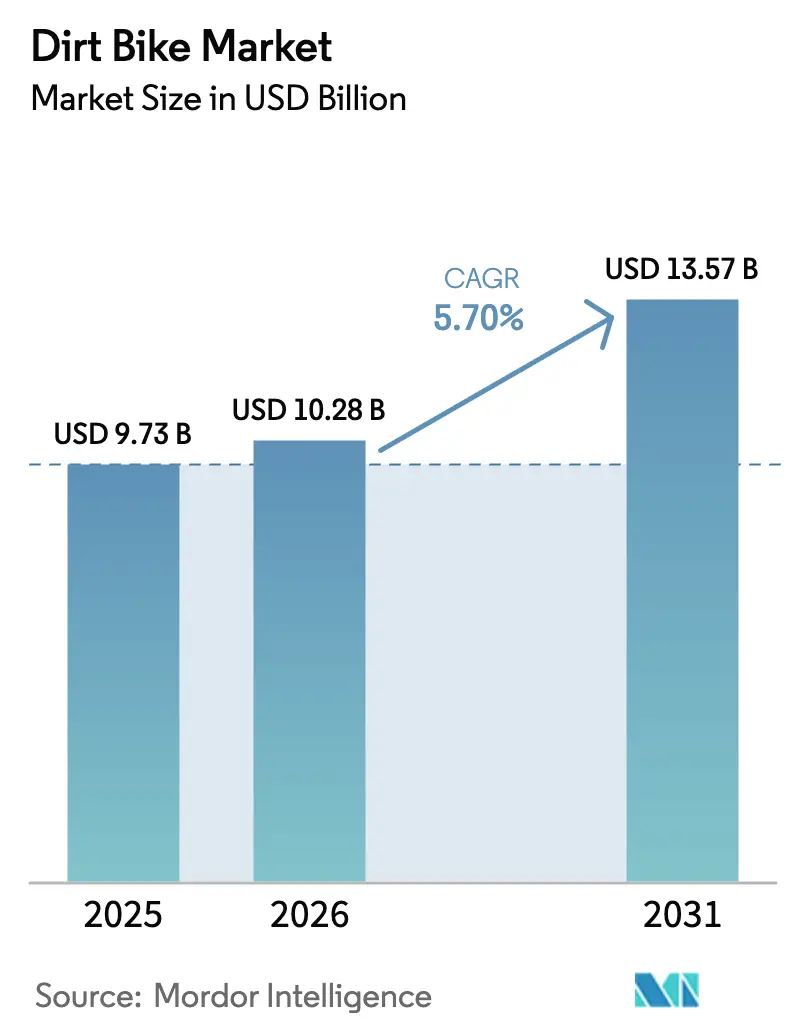

Se proyecta que el tamaño del mercado de dirt bike alcance USD 9,73 mil millones en 2025, USD 10,28 mil millones en 2026, y llegue a USD 13,57 mil millones en 2031, creciendo a una CAGR del 5,70% entre 2026 y 2031. La demanda está respaldada por la presión regulatoria hacia la electrificación, un flujo constante de nuevos pilotos aficionados y la expansión del turismo de aventura que posiciona a las dirt bike como vehículos de acceso a la recreación en zonas remotas. El motocross mantiene una alta visibilidad gracias a contratos de transmisión y el crecimiento del streaming que se traducen directamente en ventas de motos, mientras que las innovaciones en materiales ligeros reducen la masa no suspendida y mejoran la comodidad de conducción. En paralelo, los canales de venta directa al consumidor (DTC) en línea ganan terreno a medida que los compradores nativos digitales buscan precios transparentes y entrega a domicilio, incluso cuando los concesionarios defienden su cuota mediante pruebas de conducción, conveniencia de intercambio y penetración de financiamiento. Los vientos en contra a corto plazo incluyen restricciones de uso del suelo que limitan la disponibilidad de pistas, la volatilidad del precio del litio que enturbia las proyecciones de costos eléctricos y el desgaste rápido de neumáticos que eleva el costo total de propiedad; sin embargo, los incentivos de política y la reducción de costos en la producción de baterías continúan orientando el mercado de dirt bike hacia una electrificación gradual.

Conclusiones Clave del Informe

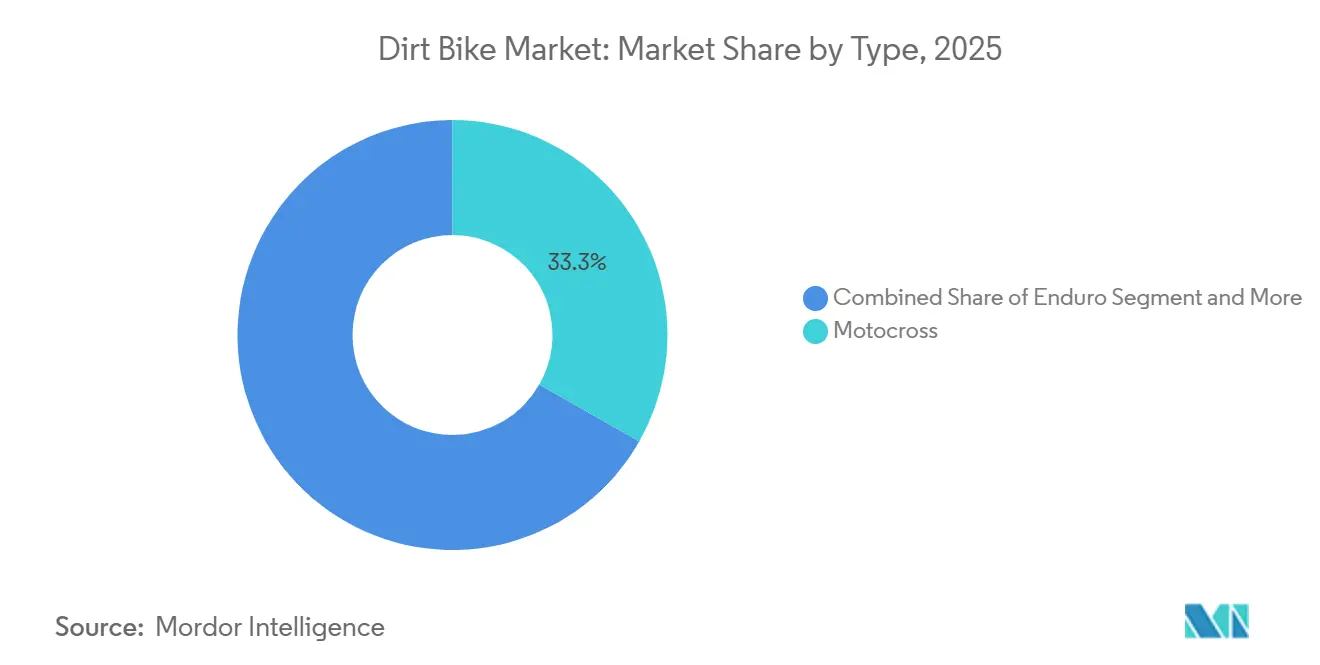

- Por tipo, el motocross representó el 33,25% de la participación del mercado de dirt bike en 2025 y se prevé que se expanda a una CAGR del 5,93% hasta 2031.

- Por propulsión, los motores de combustión interna retuvieron el 72,16% del mercado de dirt bike en 2025, mientras que los modelos eléctricos registraron el crecimiento más rápido con una CAGR del 7,12% hasta 2031.

- Por cilindrada del motor, la clase de 126–250 cc mantuvo una participación del 38,12% del tamaño del mercado de dirt bike en 2025, pero las motos de ≤125 cc crecerán más rápidamente con una CAGR del 7,56% entre 2026 y 2031.

- Por usuario final, los pilotos aficionados y recreativos representaron el 49,03% de la demanda en 2025 y avanzaron a una CAGR del 6,51% hasta 2031.

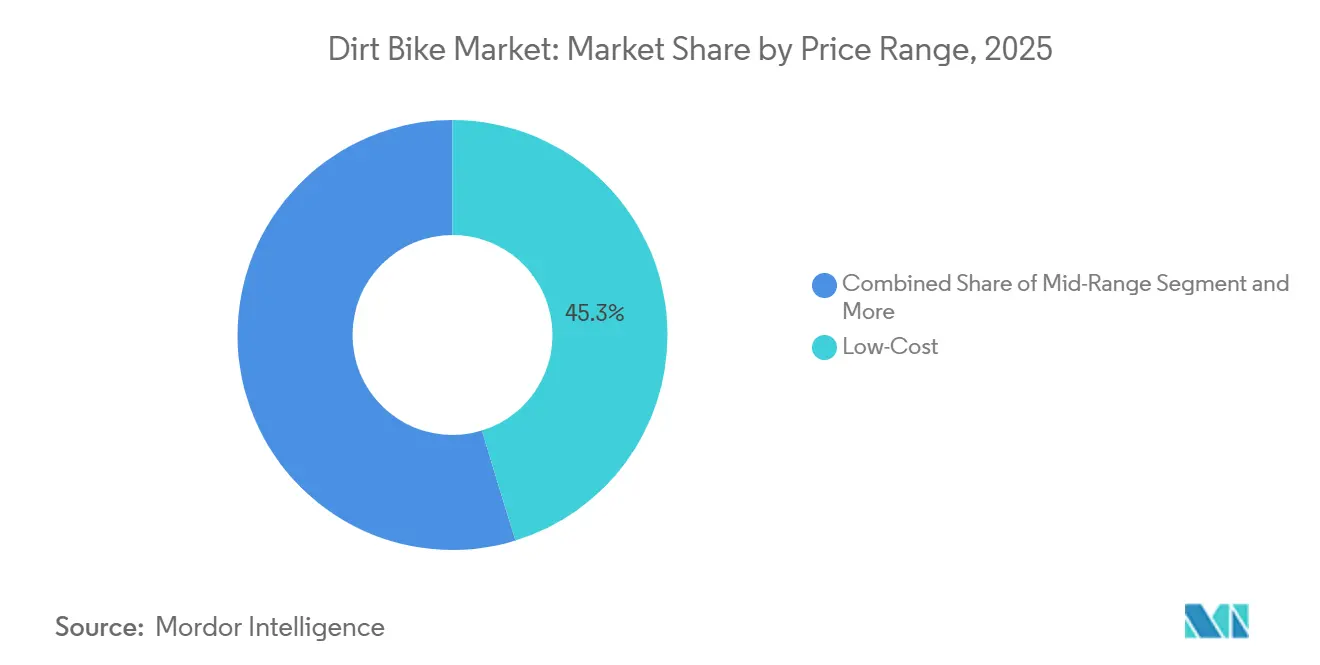

- Por rango de precio, los modelos de bajo costo captaron el 45,26% de las ventas de 2025, respaldados por una CAGR del 6,35% que refleja una fuerte adopción en Asia-Pacífico.

- Por canal de distribución, los concesionarios y salas de exposición entregaron el 63,44% de las ventas unitarias de 2025, aunque las ventas DTC en línea registran una CAGR del 11,24% que remodela la combinación de distribución.

- Por geografía, América del Norte representó el 35,12% de las ventas en 2025, mientras que Asia-Pacífico se expandirá a una CAGR del 6,81%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dirt Bike

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Motocross y Carreras de Todo Terreno | +1.2% | Global, alto en América del Norte y Europa | Corto plazo (≤2 años) |

| Conducción de Aventura y Turismo | +0.9% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Impulso Hacia las Dirt Bike Eléctricas | +0.8% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Innovaciones en Materiales y Suspensión | +0.7% | Global, liderado por fabricantes de equipos originales de Estados Unidos y Europa | Largo plazo (≥4 años) |

| Expansión de Modelos de Nivel de Entrada | +0.6% | Asia-Pacífico, América del Sur | Corto plazo (≤2 años) |

| Plataformas de Deportes Electrónicos/MX Gestionadas por Fabricantes de Equipos Originales | +0.3% | América del Norte, Europa, Asia urbana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Popularidad del Motocross y las Carreras de Todo Terreno

En 2025, el Campeonato Pro Motocross experimentó un aumento significativo en la audiencia de streaming y atrajo a un gran número de asistentes en vivo en varias rondas de Estados Unidos, lo que subraya el papel fundamental del motocross en el impulso de las ventas de dirt bike. Pilotos europeos de fábrica como Jorge Prado y Antonio Cairoli ahora compiten en Estados Unidos, lo que subraya la convergencia global del deporte y la creciente exposición de marca. Los programas de base responden en consecuencia: el Campeonato Nacional Amateur de Motocross Monster Energy AMA integró la aplicación Prospect para rastrear clasificaciones y compartir videoclips, modernizando la participación juvenil. La Unión Auto-Ciclo del Reino Unido creó nuevas categorías juveniles femeninas que amplían el embudo de participantes y estimulan las compras familiares de motos. A medida que los medios de comunicación monetizan los derechos en vivo y los destacados digitales, los patrocinadores aumentan los niveles de premios, lo que alimenta aún más un ciclo en el que la visibilidad impulsa la participación y la participación sostiene la rotación de equipos.

Crecimiento en la Conducción de Aventura Recreativa y el Turismo

A lo largo de varias rutas de Estados Unidos, las Rutas de Descubrimiento del Interior impulsaron un gasto turístico significativo. Esto subraya el atractivo de los viajes de varios días en modalidad dual, particularmente entre pilotos adinerados interesados en equipos premium. La Oficina de Gestión de Tierras reportó visitas recreativas sustanciales a tierras públicas, con un notable aumento en los permisos para vehículos todoterreno, lo que destaca la sólida demanda de senderos. El Plan de Acceso y Mejora de Vehículos Todoterreno de California ha introducido nuevas áreas de conducción dentro de un radio corto de los centros metropolitanos. Esta iniciativa integra perfectamente la conducción de dirt bike con actividades familiares como el campismo, la pesca y el senderismo. Tales decisiones de política refuerzan el mercado de dirt bike, posicionando a las motocicletas de todo terreno como puertas de entrada a diversas actividades al aire libre. En respuesta, los fabricantes están lanzando modelos duales ligeros, equipados con portaequipajes y transmisiones de relación amplia, logrando un equilibrio entre la agilidad en senderos y la comodidad en caminos secundarios.

Impulso Regulatorio Hacia las Dirt Bike Eléctricas

California adoptó objetivos escalonados de motocicletas de cero emisiones que comienzan con un requisito del 10% de ventas eléctricas en el año modelo 2028 y aumentan al 50% para 2035, lo que obliga a los fabricantes a acelerar el lanzamiento de plataformas de baterías e invertir en infraestructura de carga para concesionarios. Europa refleja esta trayectoria al extender las reglas de ciberseguridad del Reglamento ONU 155 a los vehículos de dos ruedas motorizados, lo que eleva los costos de cumplimiento pero permite actualizaciones seguras de baterías de forma inalámbrica [1]"Reglamento ONU N.° 155 – Ciberseguridad," Comisión Económica de las Naciones Unidas para Europa, unece.org. La Federación Internacional de Motociclismo ahora exige protección IP66D y certificación de prueba de caída para componentes de alto voltaje, estableciendo una línea de base de ingeniería global para las dirt bike eléctricas. Estas políticas superpuestas favorecen a los actores establecidos con profundidad de capital, pero también crean espacio para empresas emergentes especializadas que pueden cumplir las normas de seguridad con paquetes de baterías modulares y de menor costo. El efecto combinado añade presión de costos a corto plazo, pero acelera la demanda a mediano plazo de modelos eléctricos que cumplen tanto con los estatutos de emisiones como de ciberseguridad.

Innovaciones en Materiales Ligeros y Suspensión

Fox Factory patentó un amortiguador de doble pistón que equilibra la presión en la cara del pistón, reduce la cavitación y permite a los ingenieros usar cargas de gas más suaves sin llegar al fondo, mejorando así la comodidad de conducción y el control del chasis [2]"Solicitud de Patente de Amortiguador de Doble Pistón," Fox Factory, ridefox.com. Un concepto separado de amortiguador de masa sintonizada adjunta componentes magnetorreológicos a los manillares o ejes y apunta a frecuencias de vibración alrededor de 10 Hz, reduciendo la fatiga del piloto en circuitos accidentados. Textron obtuvo patentes para válvulas magnetorreológicas más largas que aumentan la relación de control de amortiguación y resisten el desvanecimiento térmico, una característica bien recibida por los pilotos que atraviesan baches y jardines de rocas. Estos avances reducen la masa no suspendida, amplían las ventanas de ajuste de compresión-rebote y facilitan los ajustadores electrónicos que adaptan las suspensiones al peso del piloto y al terreno en tiempo real, aunque la mayor complejidad eleva los costos unitarios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de Compra y Mantenimiento | -0.9% | Global, pronunciado en Asia-Pacífico y América del Sur | Corto plazo (≤2 años) |

| Cierres por Uso del Suelo y Ruido | -0.7% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Volatilidad del Precio del Litio | -0.5% | Global | Corto plazo (≤2 años) |

| Desgaste de Neumáticos que Eleva el Costo Total de Propiedad | -0.4% | Global | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Compra y Mantenimiento

Estudios de Argonne revelan que, si bien las motocicletas eléctricas disfrutan de una prima de precio sobre sus contrapartes de motor de combustión interna (MCI), también se benefician de menores costos de mantenimiento. Esta prima se debe en gran medida a mejoras como carcasas de batería robustas y marcos reforzados, que añaden altos costos por unidad. Por otro lado, las motocicletas de MCI enfrentan costos crecientes. Los mandatos más estrictos de evaporación y diagnóstico obligan a los fabricantes de equipos originales (OEM) a realizar revisiones más costosas del sistema de combustible, lo que consecuentemente eleva los precios al por menor. Además, los entusiastas del motocross enfrentan gastos significativos: las piezas de alto desgaste y las renovaciones frecuentes de pistones y trenes de válvulas pueden resultar en costos anuales sustanciales para los corredores activos. De cara al futuro, si bien se anticipa que los costos de los paquetes de baterías bajarán para 2032, los escenarios de volatilidad impredecibles podrían retrasar el cronograma para alcanzar la paridad de precios. Este intrincado panorama de gastos divide el mercado de dirt bike en dos segmentos distintos: entusiastas adinerados y pilotos con presupuesto ajustado, estos últimos a menudo inclinándose hacia motos usadas o importaciones chinas más asequibles.

Cierres de Pistas por Normas de Uso del Suelo y Ruido

Las restricciones estacionales de conducción en California expiraron a finales de 2024, pero las agencias locales continúan imponiendo límites específicos por sitio que reducen el acceso público. Oregón recentralizó la elaboración de normas de ruido bajo su Comisión de Parques, sentando las bases para límites de decibelios más estrictos que podrían acortar las ventanas de práctica [3]"Elaboración de Normas de Ruido para Vehículos Motorizados," Departamento de Parques y Recreación de Oregón, oregon.gov. En Australia, los impactos operativos se están haciendo evidentes. El Parque de Automovilismo de Albany ha limitado los eventos de motocross a unos pocos domingos al año y está previsto que aplique umbrales de ruido más estrictos para 2026. De manera similar, el Servicio de Parques Nacionales ha cerrado ciertos segmentos de senderos a los vehículos todoterreno legales en carretera. Esta medida fragmenta los recorridos en bucle populares y obliga a los pilotos a aumentar sus kilómetros en remolque. Con menos lugares de conducción disponibles, la utilización de las motos disminuye, lo que lleva a ciclos de reemplazo más lentos. Esta tendencia en última instancia frena el crecimiento del volumen en áreas densamente pobladas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Motocross Mantiene el Liderazgo a Través de la Visibilidad Mediática

El motocross contribuyó con el 33,25% al mercado de dirt bike en 2025 y está preparado para crecer a una CAGR del 5,93% gracias a sólidos contratos de transmisión, sistemas de alimentación juvenil y frecuentes actualizaciones de modelos que aceleran la rotación de equipos. En contraste, las categorías de enduro y trail atraen a pilotos que prefieren senderos técnicos de pista única y la resistencia, lo que resulta en ciclos de propiedad más largos. Las motos dual-sport conectan el uso en carretera y fuera de ella con equipamiento homologado, mientras que los modelos de aventura integran motores más grandes y equipaje para viajes de varios días. Las clases mini y juvenil cultivan a los futuros clientes; el financiamiento patrocinado por los fabricantes de equipos originales y los programas de intercambio reducen la barrera de entrada para las familias. La exposición mediática continua mantiene al motocross como aspiracional, asegurando que esta disciplina retenga la primacía dentro del mercado de dirt bike.

Los corredores aficionados típicamente reemplazan las motos cada una o dos temporadas para mantenerse competitivos, inyectando demanda continua en el canal. Los logotipos de patrocinadores en las máquinas profesionales influyen en las compras de accesorios, elevando aún más el valor del mercado de posventa. Los pilotos de enduro se centran en la fiabilidad, lo que impulsa ventas constantes de piezas pero una rotación más lenta de nuevas unidades. Los propietarios de dual-sport sopesan el cumplimiento de emisiones frente a la capacidad todoterreno, a menudo aceptando cierta orientación hacia la carretera para la legalidad en autopistas. Las motos de aventura atraen a demografías mayores que buscan comodidad y capacidad de carga, pero ceden destreza técnica en terrenos estrechos. Los modelos juveniles son ligeros, automáticos y asequibles, apoyando las decisiones de compra de los padres y ampliando la base de participantes. En conjunto, estas dinámicas aseguran que el tamaño del mercado de dirt bike continúe expandiéndose en múltiples cohortes de consumidores mientras el motocross mantiene el papel principal.

Por Propulsión: El MCI Retiene la Mayoría Aunque los Eléctricos Ganan Velocidad

Los motores de combustión interna representaron el 72,16% de las ventas unitarias de 2025, lo que subraya las arraigadas redes de servicio de concesionarios, el reabastecimiento rápido de combustible y los perfiles de rendimiento familiares. Aun así, las motos eléctricas ofrecen una CAGR del 7,12% hasta 2031, impulsadas por leyes de emisiones más estrictas y menores costos operativos. California apunta al 50% de ventas de motocicletas eléctricas para 2035, una política que se extiende a nivel nacional a medida que los fabricantes minimizan la complejidad de las referencias de productos. India y el Sudeste Asiático impulsan el volumen a través de subsidios y estaciones de intercambio de baterías, revelando la rentabilidad de los diseños de paquetes pequeños en corredores urbanos densos.

Los trenes de potencia de MCI sobresalen en eventos de resistencia remotos donde el alcance y la velocidad de reabastecimiento dominan, pero enfrentan costos crecientes derivados de los mandatos de evaporación y diagnóstico a bordo. Las motos eléctricas brillan en entornos de parques donde un alcance de 48–97 km es suficiente, los límites de ruido favorecen la operación silenciosa y el frenado regenerativo reduce el mantenimiento. El peso de la batería sigue siendo un obstáculo, aunque las continuas mejoras en la densidad de energía van reduciendo esta penalización. Los sistemas de paquetes intercambiables responden al tiempo de carga, pero requieren una estandarización que actualmente solo China ofrece a escala. Por lo tanto, la participación de propulsión divergirá según el caso de uso, con los parques próximos a zonas urbanas inclinándose hacia lo eléctrico mientras que los formatos de campo abierto y carreras mantienen el MCI en el mando.

Por Cilindrada del Motor: El Crecimiento del Nivel de Entrada Orienta la Demanda Futura

El segmento de 126–250 cc lideró el volumen de 2025 con el 38,12% del tamaño del mercado de dirt bike, valorado por su equilibrio entre rendimiento y mantenimiento manejable. Sin embargo, se prevé que los modelos de ≤125 cc registren la CAGR más alta del 7,56% a medida que los incentivos, la licencia flexible y la simplicidad eléctrica dan la bienvenida a los pilotos novatos. Las máquinas de tamaño medio de 251–500 cc se adaptan a los usuarios de dual-sport que necesitan velocidad en autopista, mientras que los modelos de aventura de >500 cc atienden a los viajeros de largo recorrido adinerados.

Los fabricantes de equipos originales enfatizan marcos ligeros y alturas de asiento reducidas en las líneas de ≤125 cc, apuntando a demografías femeninas y juveniles. Los paquetes de baterías en este segmento se mantienen por debajo de 3 kWh, manteniendo el peso cerca de la paridad con el MCI. En la clase central de 126–250 cc, tecnologías como la distribución variable y el control de tracción migran desde las motos de carreras de 450 cc, renovando el atractivo sin una explosión de costos. El nivel de 251–500 cc enfrenta la comparación con motos de aventura de tamaño mediano, lo que lleva a las marcas a incorporar comodidad de turismo y preparación para accesorios. Las motos de gran cilindrada mantienen la lealtad de nicho pero chocan con los límites de anchura de senderos y normas de ruido más estrictas. La interacción general de los segmentos apunta a una estructura piramidal donde el crecimiento del nivel de entrada alimenta las actualizaciones de nivel medio, asegurando un canal constante para la industria de dirt bike.

Por Usuario Final: Los Pilotos Recreativos Amplían el Alcance del Mercado

Los aficionados y usuarios recreativos produjeron el 49,03% de la demanda unitaria de 2025 y avanzaron a una CAGR del 6,51%, lo que señala la migración de las dirt bike de un deporte de nicho a un pasatiempo al aire libre de corriente principal. Estos compradores priorizan el arranque eléctrico, bandas de potencia suaves y alturas de asiento bajas. Los equipos de carreras profesionales generan un volumen menor pero impulsan el mercado de posventa de alto margen y la exposición mediática. Las flotas comerciales y de alquiler valoran la fiabilidad, la telemática y los contratos de servicio que limitan el tiempo de inactividad.

La adopción recreativa se beneficia de la expansión de los parques estatales, los operadores de tours guiados y las comunidades en redes sociales que reducen el factor de intimidación para los recién llegados. Los equipos profesionales influyen en el rendimiento de referencia y empujan la investigación y desarrollo de componentes que luego se traslada a los modelos de consumo. Los establecimientos de alquiler ofrecen experiencias de prueba de conducción que convierten a los vacacionistas en propietarios. Los usuarios de defensa e industriales necesitan robustez y comunidad de piezas, ofreciendo envíos constantes, aunque no espectaculares. Colectivamente, el crecimiento aficionado eleva el volumen base, mientras que los segmentos profesional, de flota e institucional proporcionan un margen de equilibrio.

Por Rango de Precio: El Segmento de Bajo Costo Impulsa la Penetración en Mercados Emergentes

Las motos de bajo costo (por debajo de USD 5.000) captaron el 45,26% de las ventas globales en 2025 y crecieron a una CAGR del 6,35% a medida que los participantes chinos e indios aprovechan cadenas de suministro eficientes en costos. Los modelos de rango medio a USD 7.000–12.000 atienden a pilotos intermedios que desean inyección de combustible y horquillas ajustables sin el impacto de los precios premium. Las motos premium por encima de USD 12.000 atraen a corredores y aventureros adinerados que exigen aleaciones exóticas, cambios rápidos y suspensión de especificación de carreras.

Las fluctuaciones cambiarias en Brasil y Argentina impulsan a los compradores hacia el segmento de bajo costo, mientras que el consumidor en Estados Unidos y la Unión Europea se inclina hacia las ofertas de rango medio que combinan reputación de marca con financiamiento manejable. Los volúmenes premium se mantienen estables, respaldados por programas de contingencia de fábrica y herencia de marca. La segmentación de precios es, por tanto, de tres vertientes: las unidades de bajo costo amplían los mercados direccionables, el rango medio sostiene la lealtad a la marca y el premium consolida el liderazgo tecnológico. Los fabricantes de equipos originales lanzan cada vez más variantes simplificadas para protegerse contra los shocks de precios de materias primas y proteger su participación en el mercado de dirt bike.

Por Canal de Distribución: El DTC se Acelera pero los Concesionarios Perduran

Los concesionarios y salas de exposición entregaron el 63,44% de los envíos de 2025, respaldados por pruebas de conducción y tiempos de respuesta de servicio en el mismo día. Sin embargo, las ventas DTC en línea registran una CAGR del 11,24% a medida que las marcas adoptan portales de compra con un clic al estilo Tesla con precios fijos y entrega a domicilio. Los minoristas especializados siguen siendo curadores de nicho para piezas y ropa de difícil obtención.

Los hábitos adquiridos durante la pandemia normalizaron el comercio electrónico de artículos de alto valor, y la transparencia de precios presiona los márgenes brutos de los concesionarios. Sin embargo, los concesionarios retienen el control sobre el financiamiento, los intercambios y el servicio de garantía que la mayoría de los actores DTC aún no pueden igualar a escala. Surgen modelos híbridos: los clientes configuran motos en línea, aseguran financiamiento a través de portales de fabricantes de equipos originales y luego reciben la entrega y el servicio en concesionarios locales. Los participantes que priorizan lo eléctrico explotan el DTC para eludir la resistencia de los concesionarios a nuevas inversiones en diagnóstico. Con el tiempo, la experiencia del cliente —no la identidad del canal— determinará la asignación de participación dentro del mercado de dirt bike.

Análisis Geográfico

América del Norte generó el 35,12% de los ingresos del mercado global de dirt bike en 2025, impulsada por ecosistemas de carreras maduros, altos ingresos discrecionales y sistemas de senderos gestionados a nivel federal. El mandato eléctrico escalonado de California obliga a los fabricantes de equipos originales a acelerar las ofertas de cero emisiones, reforzando el papel de la región como centro de demanda y referente regulatorio. Los cierres de pistas en corredores suburbanos frenan el crecimiento local, pero la expansión de los parques estatales de vehículos todoterreno compensa parcialmente la pérdida de acceso. Canadá contribuye con ventas estables de primavera a otoño que reflejan las preferencias de senderos de Estados Unidos, impulsadas por el financiamiento de pases de senderos provinciales.

Asia-Pacífico es la región de expansión más rápida, con una CAGR del 6,81% hasta 2031, ya que India y China combinan el aumento de ingresos con subsidios de política para elevar la adopción de vehículos eléctricos de dos ruedas. La urbanización impulsa la demanda de recreación de corto recorrido dentro de dos horas de las principales ciudades, mientras que las redes de intercambio de baterías en China apoyan el uso de excursiones de un día sin carga en el hogar. El Sudeste Asiático le sigue, aunque desde una base pequeña, ayudado por incentivos de ensamblaje local y grupos de senderos orientados al turismo en Indonesia y Tailandia. Japón y Corea del Sur siguen siendo mercados modestos pero ricos en tecnología que favorecen las máquinas de trail y dual-sport de alta especificación.

Europa exhibe una demanda equilibrada en las clases de enduro, dual-sport y aventura, respaldada por terrenos alpinos accidentados y calendarios de carreras sancionados por la Federación Internacional de Motociclismo. Las normas de escape Euro 5 más estrictas y los límites de ruido empujan a los fabricantes de equipos originales hacia cilindradas más pequeñas y trenes de potencia eléctricos, aunque los subsidios nacionales fragmentados crean tasas de adopción desiguales. América del Sur se apoya en importaciones orientadas al valor, con Brasil sirviendo como centro de producción bajo su política industrial de motocicletas. La volatilidad económica modera el crecimiento unitario, pero el atractivo de las rutas de selva tropical y andinas sostiene las compras aspiracionales. Los focos de Oriente Medio y África muestran una actividad limitada pero creciente en los estados del Golfo y Sudáfrica, restringida principalmente por el clima y el acceso a senderos.

Panorama Competitivo

El mercado de dirt bike está moderadamente fragmentado. Los cuatro grandes japoneses —Honda, Yamaha, Kawasaki, Suzuki— poseen colectivamente una participación importante del volumen unitario global, mientras que el Grupo KTM (KTM, Husqvarna, GasGas) domina los nichos de rendimiento europeos. Los fabricantes chinos como CFMoto y Loncin amplían su presencia exportadora integrando baterías de fosfato de hierro y litio de bajo costo que permiten precios por debajo de USD 5.000. Los disruptores exclusivamente eléctricos como Stark Future y CAKE capitalizan las ventajas de la operación silenciosa para presionar por el acceso en pistas suburbanas sensibles al ruido, explotando así las brechas regulatorias que perjudican a los competidores de MCI.

La rivalidad tecnológica se centra en patentes de suspensión, aleaciones ligeras y software de gestión de baterías. El amortiguador de doble pistón de Fox Factory y el amortiguador magnetorreológico de Textron ejemplifican la innovación en la cadena de suministro que otorga a los socios fabricantes de equipos originales una calidad de conducción diferenciada. Las marcas europeas enfatizan los marcos de cromoly y el acceso sin herramientas a la caja de aire para agilizar el mantenimiento en el día de carrera. Los actores establecidos japoneses defienden su participación a través de densas redes de concesionarios y valores de reventa probados. Los competidores chinos contrarrestan con precios DTC agresivos y telemática incluida que atrae a los compradores conscientes del costo.

Los movimientos estratégicos en 2025–2026 incluyen a Ducati presentando la Desmo450 MX en la final de la Liga de Supercross de India, lo que significa la entrada italiana en el motocross de cilindrada media. Yamaha India prepara el lanzamiento de la WR155 R para aprovechar la demanda de uso dual. La submarca Vida de Hero MotoCorp debutó con la Dirt.E K3, una moto eléctrica juvenil, plantando una semilla en el segmento eléctrico de nivel de entrada [4]"Lanzamiento de la Vida Dirt.E K3," Hero MotoCorp, heromotocorp.com. Kawasaki insinuó la posibilidad de revivir plataformas de dos tiempos, reconociendo la nostalgia de los entusiastas y las posibles oportunidades ligeras que cumplen con las normas de emisiones.

Líderes de la Industria de Dirt Bike

Yamaha Motor Co., Ltd.

Honda Motor Co., Ltd.

KTM AG

Kawasaki Heavy Industries, Ltd.

Suzuki Motor Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Ducati presentó la Desmo450 MX durante la final de la Liga India de Carreras de Supercross en Calicut y apunta a un lanzamiento comercial en India en el primer trimestre de 2026.

- Diciembre de 2025: La división Vida de Hero MotoCorp introdujo la motocicleta eléctrica juvenil Dirt.E K3 con un chasis ajustable que escala la altura del asiento de 454 mm a 631 mm.

- Octubre de 2025: Yamaha India confirmó un lanzamiento en noviembre de 2025 para el modelo de uso dual WR155 R construido sobre su plataforma de motor de 155 cc refrigerado por líquido.

- Enero de 2025: Kawasaki insinuó un posible resurgimiento de las motos de motocross de dos tiempos antes de la Ronda 3 del AMA Supercross.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de dirt bikes como todas las motocicletas todoterreno nuevas, fabricadas en fábrica e ingeniadas para terrenos accidentados, abarcando modelos de motocross, enduro, trail, dual-sport, aventura y juveniles impulsados por trenes de potencia de combustión interna o eléctricos. Las unidades se registran en el primer punto de venta y los ingresos se expresan en dólares estadounidenses constantes de 2025.

Exclusión del alcance: Las motos usadas, las pit bikes por debajo de 50 cc, los repuestos, el equipo de conducción y los servicios de circuitos de carreras quedan fuera de este mercado.

Descripción general de la segmentación

- Por Tipo

- Motocross

- Enduro

- Trail

- Dual-Sport

- Aventura

- Mini / Juvenil

- Por Propulsión

- Motor de Combustión Interna (MCI)

- Eléctrico

- Por Cilindrada del Motor

- Igual o Menos de 125 cc

- 126 a 250 cc

- 251 a 500 cc

- Más de 500 cc

- Por Usuario Final

- Profesional (Equipos de Carreras)

- Amateur / Recreativo

- Comercial (Alquiler, Industrial, Defensa)

- Por Rango de Precio

- Bajo Costo

- Rango Medio

- Premium

- Por Canal de Distribución

- Concesionarios y Salas de Exposición

- Venta Directa al Consumidor en Línea

- Minoristas Especializados en Automovilismo

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Egipto

- Turquía

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a gerentes de ventas de OEM, propietarios de concesionarios, organizadores de carreras, importadores de posventa y clubes de motociclistas en América del Norte, Europa, Asia-Pacífico y América Latina. Estas conversaciones verificaron la progresión del ASP, los puntos de inflexión en la adopción eléctrica y los ciclos de reemplazo típicos, cubriendo las brechas dejadas por la investigación de escritorio y permitiéndonos triangular los supuestos finales.

Investigación de escritorio

Comenzamos con estadísticas comerciales de UN Comtrade y portales nacionales de aduanas, datos de registro de organismos como la Administración Federal de Carreteras de EE. UU. y el MLIT de Japón, y recuentos de participación en carreras publicados por la FIM y la AMA. Los libros blancos de la industria y las revistas académicas sobre tasas de lesiones en deportes motorizados nos ayudaron a ajustar los tamaños de las cohortes de motociclistas. Los informes de las empresas, las presentaciones para inversores y las listas de precios proporcionaron los precios de venta promedio (ASP), mientras que los archivos de noticias en Dow Jones Factiva y las fichas técnicas de vehículos en Marklines aclararon los lanzamientos de modelos y las ampliaciones de capacidad.

Para fundamentar las divisiones regionales, cruzamos los recuentos de envíos con los datos de las juntas de turismo sobre reservas de vacaciones todoterreno y los permisos de uso del suelo para senderos públicos. Las fuentes enumeradas son ilustrativas; se consultaron muchas fuentes adicionales para recopilar, validar y aclarar los datos.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo convierte los datos de producción y comercio en grupos de demanda regionales, que luego se comparan con las cifras de registro y participación en competencias; verificaciones selectivas de abajo hacia arriba, auditorías de canales de distribuidores y acumulaciones muestreadas de ASP × unidades calibran los totales. Los impulsores clave del modelo incluyen: 1) inscripciones anuales en eventos de motocross, 2) tendencias de potencia de motores de 126-250 cc, 3) costo por kWh de baterías de iones de litio, 4) tasas de participación juvenil de encuestas deportivas y 5) emisión de permisos para senderos. La regresión multivariante vincula estas variables con las ventas de unidades, mientras que el análisis de escenarios captura los shocks en los precios del combustible y los cambios en las políticas de acceso a la tierra. Las brechas en los datos de abajo hacia arriba se cubren mediante corredores de precios derivados de la dispersión de precios de lista de los OEM y los márgenes de importación paralela.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a indicadores independientes, seguidas de revisión por pares y aprobación de analistas senior. Actualizamos cada modelo anualmente, emitiendo actualizaciones provisionales cuando los retiros de productos de OEM, los cambios regulatorios o los movimientos cambiarios alteran materialmente la línea de base. Un barrido final previo a la publicación garantiza que los clientes reciban la visión más actualizada.

Por qué la línea de base de Dirt Bike de Mordor se gana la confianza de las partes interesadas

Las estimaciones publicadas suelen diferir porque las empresas eligen alcances, bases de precios y calendarios de actualización desiguales. Nuestra segmentación disciplinada y la reconstrucción anual minimizan esas brechas.

Los principales impulsores de brechas frente a otros editores incluyen la inclusión de pit bikes o dual sports homologadas para carretera, el uso de ASP de precio de fábrica frente a precio minorista, las extrapolaciones de una sola región presentadas como totales globales y los ciclos de actualización más largos que no captan los rápidos lanzamientos eléctricos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 9,73 B (2025) | Mordor Intelligence | - |

| USD 11,05 B (2024) | Global Consultancy A | Incluye pit bikes y mini bikes; utiliza ASP minoristas; año base más antiguo |

| USD 5,70 B (2024) | Regional Consultancy B | Excluye modelos eléctricos y segmentos juveniles; se basa en datos de importación de solo cinco países |

| USD 8,66 B (2025) | Industry Association C | Promedia los informes de envíos de OEM sin ajustar por el arrastre de inventario |

En conjunto, la comparación muestra que al seleccionar un límite de producto claro, validar los ASP mediante aportes directos de distribuidores y actualizar cada doce meses, Mordor Intelligence ofrece una línea de base equilibrada y transparente en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado en dólares del mercado de dirt bike en 2031?

Se prevé que alcance USD 13,57 mil millones para 2031.

¿A qué velocidad se espera que crezca el mercado de dirt bike entre 2026 y 2031?

Se prevé que el mercado se expanda a una CAGR del 5,70% durante ese período.

¿Qué tipo de propulsión está ganando terreno más rápidamente?

Las dirt bike eléctricas registran una CAGR del 7,12% hasta 2031, la más rápida entre todas las categorías de propulsión.

¿Cómo están afectando las ventas directas al consumidor (DTC) en línea a los concesionarios tradicionales?

Los canales DTC crecen a una CAGR del 11,24%, presionando los márgenes de los concesionarios pero coexistiendo a través de modelos de ventas híbridos que combinan la configuración en línea con el servicio local.

¿Qué región ofrece la tasa de crecimiento más alta para las ventas de dirt bike?

Asia-Pacífico lidera con una CAGR del 6,81%, impulsada por los mercados de India, China y el Sudeste Asiático.

Última actualización de la página el: