Tamaño y Participación del Mercado de Almacenamiento de Energía por Aire Comprimido (CAES)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

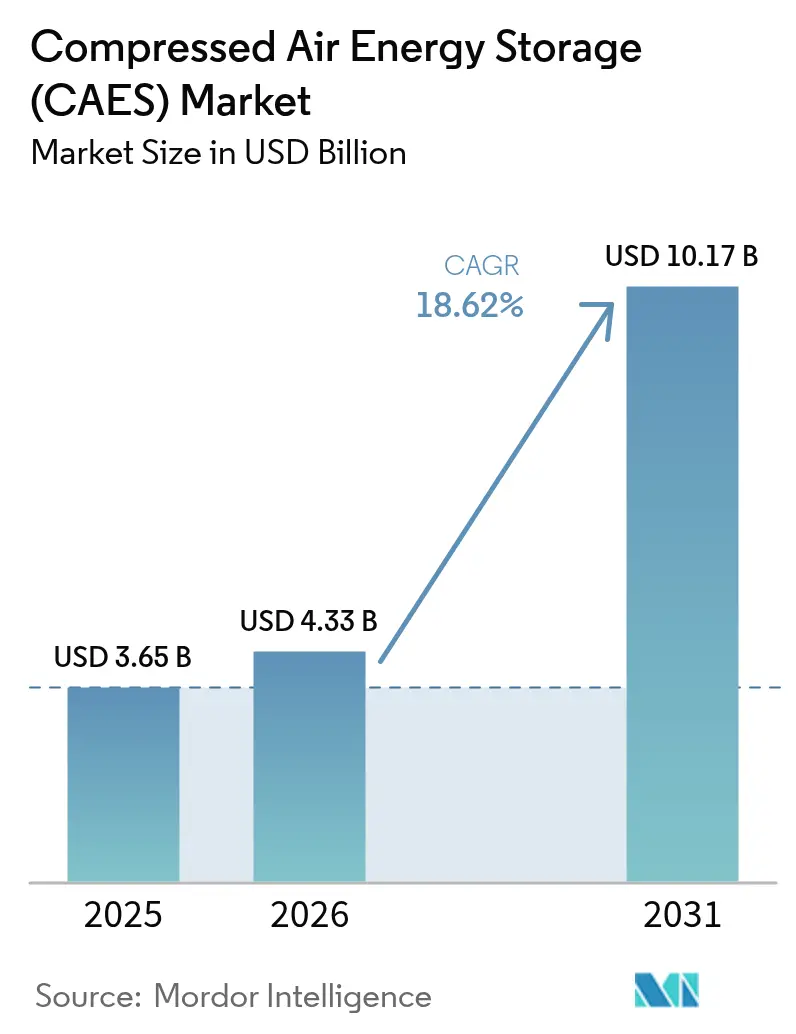

| Tamaño del Mercado (2026) | 4.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.62% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

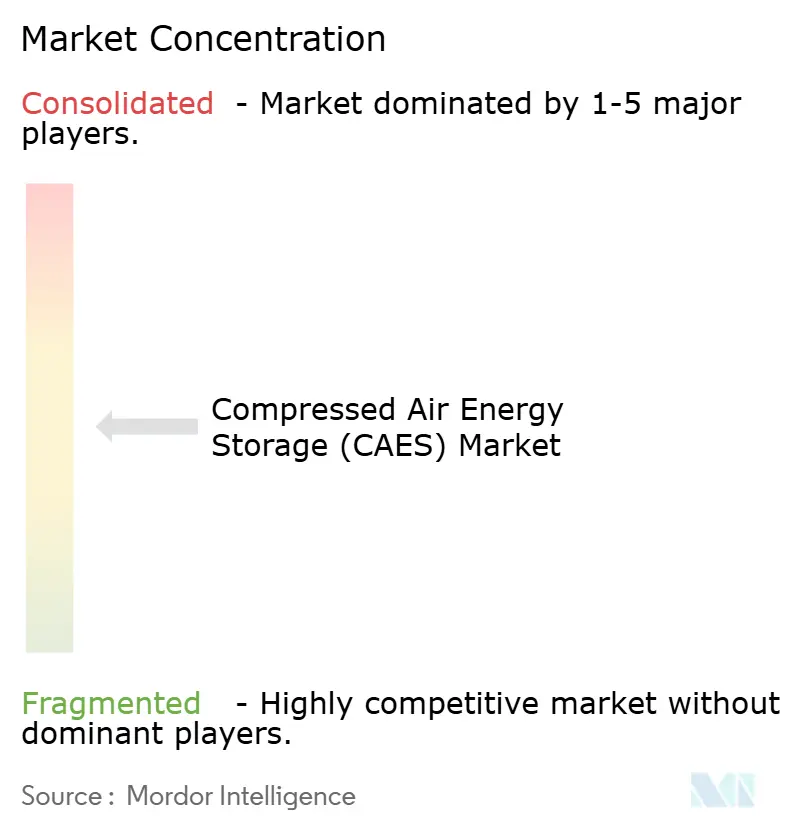

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento de Energía por Aire Comprimido (CAES) por Mordor Intelligence

El tamaño del mercado de almacenamiento de energía por aire comprimido en 2026 se estima en USD 4,33 mil millones, creciendo desde el valor de 2025 de USD 3,65 mil millones con proyecciones para 2031 que muestran USD 10,17 mil millones, creciendo a una CAGR del 18,6% durante 2026-2031.

Los mandatos de almacenamiento de larga duración, las garantías federales de préstamos y la creciente brecha entre los picos de generación de energías renovables y los perfiles de demanda vespertina sustentan esta rápida expansión. Las empresas de servicios públicos continúan dominando la contratación; sin embargo, los operadores de centros de datos y los propietarios de emplazamientos mineros están emergiendo como compradores influyentes. Las cavernas en domo salino siguen siendo la configuración de almacenamiento predominante, pero las cavernas en roca dura y las minadas están ganando terreno a medida que los desarrolladores reutilizan infraestructura abandonada. La presión competitiva derivada de la caída de los costes de las baterías persiste en aplicaciones de menos de 8 horas; no obstante, el mercado de almacenamiento de energía por aire comprimido goza de una ventaja de coste estructural en proyectos de duración ≥ 8 horas, en particular aquellos vinculados a iniciativas de potencia a hidrógeno. La intensificación de la I+D en gestión térmica y la optimización del despacho basada en IA están elevando las eficiencias de ida y vuelta hacia el 75%, posicionando la industria de almacenamiento de energía por aire comprimido como una alternativa de cero emisiones creíble frente a las plantas de punta de gas.

Conclusiones Clave del Informe

- Por tecnología, el segmento diabático capturó el 49,75% de la participación del mercado de almacenamiento de energía por aire comprimido en 2025, mientras que se proyecta que los sistemas adiabáticos avancen a una CAGR del 22,10% hasta 2031.

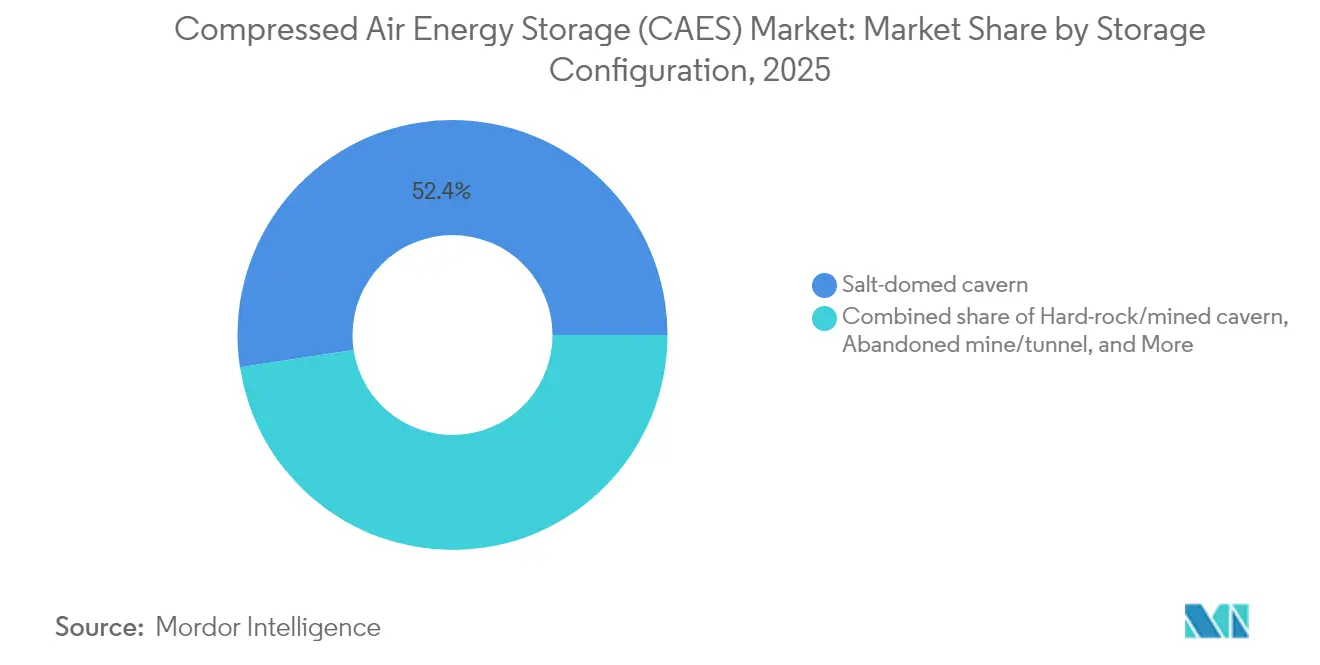

- Por configuración de almacenamiento, las cavernas en domo salino representaron el 52,40% del tamaño del mercado de almacenamiento de energía por aire comprimido en 2025, y es probable que las cavernas en roca dura/minadas crezcan a una CAGR del 24,80% durante el período de pronóstico.

- Por capacidad de potencia, las instalaciones que superan los 100 MW representaron el 68,20% de la participación del mercado de almacenamiento de energía por aire comprimido en 2025, mientras que las unidades de mediana escala (10 a 100 MW) se están expandiendo a una CAGR del 25,30%.

- Por aplicación, la consolidación de integración de energías renovables lideró con una participación del 37,40% del mercado en 2025, mientras que se prevé que los híbridos de hidrógeno de potencia a X se expandan a una CAGR del 33,20% hasta 2031.

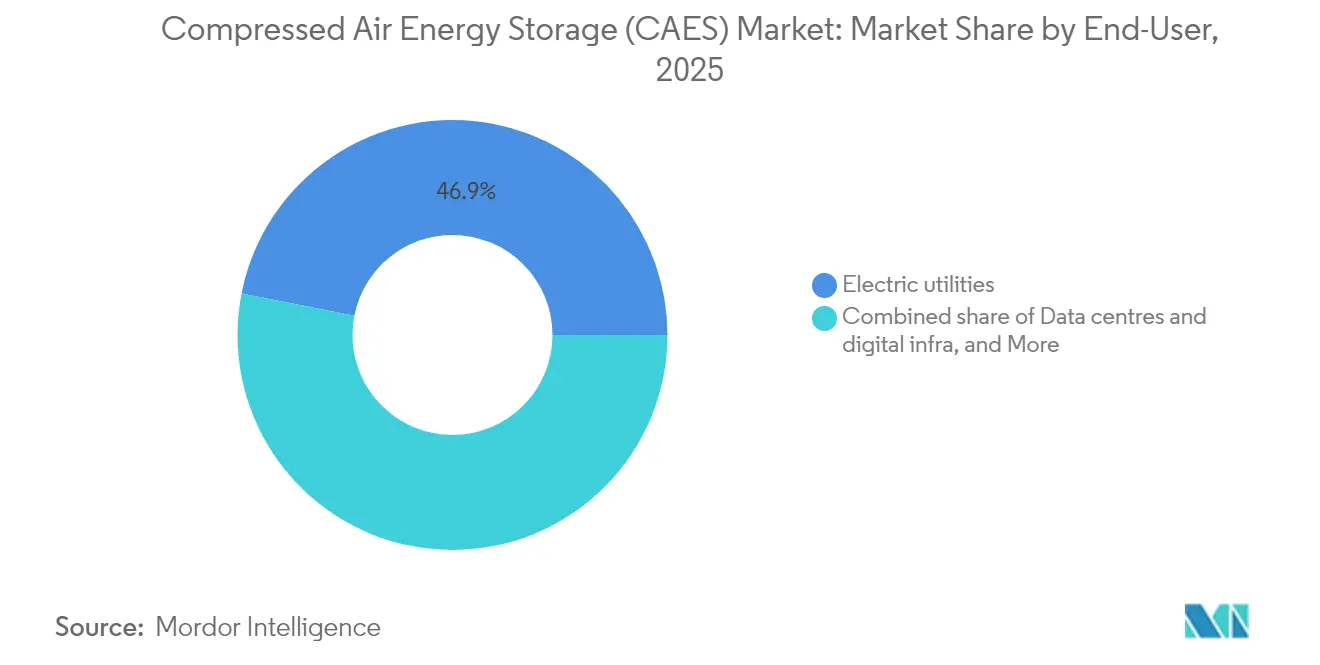

- Por usuario final, las empresas eléctricas mantuvieron una participación de ingresos del 46,90% en 2025, mientras que se espera que los centros de datos y la infraestructura digital crezcan a una CAGR del 31,40% hasta 2031.

- Por geografía, Europa está en camino de registrar la CAGR más rápida del 27,10% hasta 2031, incluso cuando América del Norte retuvo una participación de ingresos del 34,40% en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Almacenamiento de Energía por Aire Comprimido (CAES)

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de penetración de energías renovables | +4.2% | Global, con concentración en la UE y California | Mediano plazo (2-4 años) |

| Reducción del coste en USD/kWh para CAES adiabático | +3.8% | América del Norte y Europa, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Licitaciones gubernamentales de almacenamiento de larga duración | +3.1% | Reino Unido, Australia, California, Alemania | Corto plazo (≤ 2 años) |

| Reutilización de yacimientos de gas agotados para CAES | +2.7% | América del Norte, Europa, Oriente Medio | Mediano plazo (2-4 años) |

| La gestión térmica optimizada por IA impulsa la eficiencia de ida y vuelta | +2.4% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Los acuerdos de compraventa de energía limpia corporativa 24/7 impulsan el almacenamiento de más de 8 horas | +2.1% | América del Norte, Europa, mercados hiperescala de APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos de Penetración de Energías Renovables Impulsan las Inversiones en Estabilidad de la Red

Los mandatos en California, la UE y determinados estados australianos están obligando a las empresas de servicios públicos a asegurar capacidad de larga duración que pueda cubrir las brechas diarias de las energías renovables. California por sí sola ha destinado USD 270 millones para almacenamiento no basado en litio y ha fijado un objetivo de 4 GW para activos con una duración de seis horas, proporcionando a los proyectos del mercado de almacenamiento de energía por aire comprimido un horizonte de política claro. El esquema de techo y suelo del Reino Unido, finalizado en 2025, ofrece un flujo de ingresos regulado para activos con ventanas de descarga superiores a 6 horas, convirtiendo al CAES en una propuesta financiable para los inversores.[1]Departamento de Seguridad Energética y Cero Neto, "Consulta sobre el Techo y Suelo del Almacenamiento de Electricidad de Larga Duración," gov.uk Estos marcos abordan directamente la «curva del pato», un escenario en el que la producción solar cae abruptamente cuando la demanda vespertina aumenta, creando un déficit de cuatro a seis horas que favorece al CAES frente a las baterías. Nueva Gales del Sur de Australia siguió el ejemplo, contratando 1 GW/13 GWh de capacidad de almacenamiento de larga duración, ampliando aún más el mercado de almacenamiento de energía por aire comprimido.[2]AEMO Services, "Resultados de la Licitación LDES de Nueva Gales del Sur," aemoservices.com

Reducción del Coste en USD/kWh para la Tecnología CAES Adiabática

Los avances en gestión térmica y la estandarización de la turbomaquinaria han reducido el CAPEX adiabático a USD 1.100-1.400 por kW, elevando las eficiencias de ida y vuelta al 70-75% y cerrando gran parte de la brecha frente a los activos de hidroeléctrica de bombeo. Los módulos de almacenamiento de calor de lecho empacado que utilizan materiales de cambio de fase alcanzan ahora una eficiencia energética del 61,5% y recuperan los costes en 3,5 años, habilitando la operación libre de combustibles fósiles y los ingresos recurrentes por créditos de carbono. Los diseños adiabáticos de baja temperatura emergentes que operan a 90-200 °C están captando contratos de regulación de frecuencia gracias a tiempos de arranque inferiores a 90 segundos. Estas mejoras en costes y rendimiento están posicionando el mercado de almacenamiento de energía por aire comprimido como una opción convencional para carteras de múltiples servicios que incluyen arbitraje, reserva rodante e inercia sintética.

Las Licitaciones Gubernamentales de Almacenamiento de Larga Duración Aceleran el Despliegue

Los programas de licitación competitiva ofrecen pagos de disponibilidad plurianuales que reducen el riesgo de financiación. El Reino Unido distribuyó GBP 69 millones en subvenciones durante el primer tramo de la competencia LDES, catalizando una cartera de 320 MWh de CAES. El proyecto piloto de Camp Pendleton de California recibió una subvención de USD 42 millones para un proyecto de respaldo de 14 días, destacando la voluntad del estado de respaldar nuevas tecnologías de almacenamiento. Estas licitaciones suelen exigir una capacidad de descarga de ≥ 8 horas, lo que inclina inmediatamente los grupos de adjudicación hacia la tecnología CAES y reduce los diferenciales del servicio de la deuda del proyecto. La intensificación de la rivalidad entre desarrolladores en las rondas de licitación también comprime los márgenes de EPC y O&M, reduciendo indirectamente los costes nivelados para los proyectos posteriores en el mercado de almacenamiento de energía por aire comprimido.

La Reutilización de Yacimientos de Gas Agotados Reduce los Costes de Infraestructura

La reutilización de yacimientos agotados reduce el tiempo de preparación del emplazamiento en 18-24 meses y recorta los costes de construcción de cavernas en un 25-35%. Las simulaciones de la Universidad Estatal de Pensilvania mostraron que las reconversiones de pozos asistidas por energía geotérmica pueden aumentar la eficiencia exergética en un 9,5% al tiempo que sellan los pozos con fugas de metano. El concepto de la mina Norton validó las bajas tasas de migración en oquedades de roca dura, confirmando la viabilidad de una vida útil de varias décadas. En China, las cavernas de minas abandonadas lograron una eficiencia de ida y vuelta del 50,31% y una densidad energética de 3,23 kWh/m³, reforzando el caso del almacenamiento de energía por aire comprimido en regiones que carecen de estratos salinos.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX inicial y largo período de recuperación | -2.8% | Global, especialmente en mercados en desarrollo | Mediano plazo (2-4 años) |

| Limitaciones geológicas del emplazamiento | -2.3% | Global, excluidas las regiones con formaciones salinas | Largo plazo (≥ 4 años) |

| Presión de la deflación de precios de las baterías | -2.1% | Global, con mayor impacto en aplicaciones de corta duración | Largo plazo (≥ 4 años) |

| Oposición comunitaria por la integridad de las cavernas y la sismicidad | -1.6% | América del Norte y Europa, impactos localizados en proyectos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Alto Gasto de Capital Inicial Restringe la Entrada al Mercado

Las instalaciones típicas de CAES a escala de empresa de servicios públicos requieren USD 1.600-2.300 por kW para diseños diabáticos, con presupuestos globales de proyecto que superan los USD 100 millones. El coste de construcción ajustado por inflación de la planta de McIntosh ilustra la considerable exposición del balance que enfrentan los desarrolladores.[3]Laboratorio Nacional del Noroeste del Pacífico, "Evaluación de Costes de las Tecnologías CAES," pnnl.gov Los horizontes de recuperación de cuatro a seis años, incluso para sistemas adiabáticos con una eficiencia del 75%, se comparan desfavorablemente con los retornos de dos a tres años de las matrices de baterías instaladas frente al medidor. Los estudios geológicos, la turbomaquinaria a medida y las garantías de revestimiento de cavernas aumentan las asignaciones de contingencia, lo que reduce el atractivo de la industria de almacenamiento de energía por aire comprimido en regiones con escasez de capital que carecen de apoyo político específico.

La Deflación de Precios de las Baterías Genera Presión Competitiva

Los precios de las celdas de iones de litio han caído casi un 90% desde 2010, erosionando el margen de seguridad del CAES en ciclos de servicio de cuatro a ocho horas. Si bien los costes nivelados para unidades de CAES de 10 horas se sitúan en USD 122 por kWh, todavía favorables para las baterías de larga duración, las mejoras continuas en la densidad energética de las baterías amenazan con cerrar esa brecha. Los plazos de despliegue de las matrices de baterías de 6 a 9 meses contrastan con los calendarios plurianuales de tramitación de permisos y obras civiles del CAES. Como resultado, los proponentes del mercado de almacenamiento de energía por aire comprimido están pivotando hacia nichos con duraciones superiores a 8 horas, enfatizando la inercia intrínseca y las capacidades de arranque en negro que las baterías tienen dificultades para replicar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Sistemas Adiabáticos Lideran la Revolución de la Eficiencia

Los diseños adiabáticos captaron creciente atención de los inversores a medida que las eficiencias de ida y vuelta se disparaban hacia el 75% y la operación sin combustible se alineaba con los objetivos corporativos de cero neto. Se prevé que el segmento adiabático crezca a una CAGR del 22,10% hasta 2031, a pesar de que las plantas diabáticas aún mantienen una participación de mercado del 49,75% en el mercado de almacenamiento de energía por aire comprimido a partir de 2025. Las empresas de servicios públicos orientadas al futuro favorecen los activos adiabáticos por sus credenciales de cero emisiones, mientras que las regiones con abundantes gasoductos y urgentes déficits de capacidad continúan comisionando unidades diabáticas. El tamaño del mercado de almacenamiento de energía por aire comprimido para prototipos isotérmicos avanzados sigue siendo pequeño, pero podría expandirse una vez que las pruebas de amarre en el fondo oceánico validen una eficiencia teórica del 90%.

Los costes de los medios de almacenamiento térmico han caído casi un 30% desde 2022, sustentando el horizonte de crecimiento adiabático. Los actores establecidos en el segmento diabático están respondiendo con ciclos de vapor híbrido que mejoran marginalmente la eficiencia pero dependen de menores tasas de calor del combustible para mantenerse relevantes. Los pilotos isotérmicos en el fondo oceánico apuntan al equilibrio de la energía eólica marina, pero las estimaciones de CAPEX de entre USD 1.500 y USD 3.000 por kW limitan la adopción a corto plazo. La innovación continua en compuestos de cambio de fase, por su parte, mantiene a la industria de almacenamiento de energía por aire comprimido en una rápida curva de aprendizaje.

Por Configuración de Almacenamiento: La Infraestructura Subterránea Impulsa la Innovación

Las cavernas salinas representaron el 52,40% del tamaño del mercado de almacenamiento de energía por aire comprimido en 2025, debido a su prevalencia geológica en América del Norte y Europa, su probada integridad de sellado y las maduras técnicas de lixiviación. Los desarrolladores reportan tasas de fuga inferiores al 0,02% anual, lo que refuerza la bancabilidad. Las cavernas en roca dura y las minadas, sin embargo, están creciendo a una CAGR del 24,80% a medida que los operadores reconvierten minas abandonadas en Australia, Alemania y China, beneficiándose de pozos preexistentes que reducen drásticamente los costes de excavación.

Los recipientes de presión sobre el suelo atienden a microrredes remotas y proyectos de implementación rápida de menos de 10 MW, pero resultan prohibitivos en costes a escala de empresa de servicios públicos. El almacenamiento en acuíferos sigue limitado a despliegues piloto debido a que la porosidad heterogénea complica la gestión de la presión. Los conceptos de tuberías submarinas, aunque técnicamente viables, aún lidian con la logística de amarre y mantenimiento. En consecuencia, es probable que las cavernas en domo salino y en roca dura dominen la participación del mercado de almacenamiento de energía por aire comprimido durante toda la década.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Capacidad de Potencia: El Dominio a Escala de Empresa de Servicios Públicos Continúa

Los proyectos que superan los 100 MW representaron el 68,20% de la capacidad instalada en 2025, a medida que los proveedores de energía masiva buscaban economías de escala y apilaban servicios auxiliares. Dichas plantas típicamente combinan compresores de 275 bar con trenes de expansores de múltiples etapas, proporcionando ventanas de descarga de 8 a 12 horas. Los sistemas de escala intermedia (10-100 MW) se están acelerando a una CAGR del 25,30%, impulsados por campus industriales y empresas de servicios públicos municipales que buscan la autosuficiencia. Las unidades de pequeña escala de menos de 10 MW atienden a redes insulares y respaldo de instalaciones críticas, pero siguen bajo presión de márgenes por la maduración de las alternativas de baterías.

El dominio a escala de empresa de servicios públicos en el mercado de almacenamiento de energía por aire comprimido se deriva de curvas de costes favorables: cada duplicación del tamaño de la planta ha resultado históricamente en una reducción del 14% en el CAPEX por kW. Los futuros diseños modulares en desarrollo podrían reducir la brecha económica para los clientes de nivel medio, fomentando una difusión geográfica más amplia.

Por Aplicación: La Integración de Potencia a X Transforma la Dinámica del Mercado

La consolidación de integración de energías renovables mantuvo una participación de ingresos del 37,40% en 2025, pero se prevé que los híbridos de hidrógeno de potencia a X registren la CAGR más rápida del 33,20%. La combinación de las etapas de compresión del CAES con electrolizadores aprovecha los flujos de calor residual, logrando eficiencias exergéticas del 60,4% y desbloqueando ingresos de múltiples productos provenientes de electricidad, hidrógeno y vapor de proceso. La reducción de picos sigue siendo popular entre los usuarios comerciales que enfrentan cargos elevados por demanda, mientras que los esquemas de diferimiento de transmisión y distribución ayudan a posponer las mejoras de subestaciones en corredores propensos a la congestión.

La creciente electrificación de la movilidad y la industria amplifica la volatilidad horaria, impulsando el mercado de almacenamiento de energía por aire comprimido hacia carteras de servicios de red más amplias que incluyen control de tensión y soporte de inercia. Los pilotos de almacenamiento estacional que combinan el CAES con la síntesis de amoniaco se encuentran en una evaluación de viabilidad temprana, presagiando una hoja de ruta de aplicaciones diversa.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los Centros de Datos Impulsan la Demanda de Infraestructura Digital

Las empresas eléctricas mantuvieron una participación de ingresos del 46,90% en 2025, pero los operadores de centros de datos son la gran historia de crecimiento emergente, expandiéndose a una CAGR del 31,40% a medida que los hiperescaladores persiguen objetivos de energía libre de carbono las 24 horas del día, los 7 días de la semana. Se espera que la carga de los centros de datos en Estados Unidos aumente en 65 GW para 2029, elevando el interés en soluciones con capacidad de respaldo ≥ 8 horas frente a los generadores diésel. Los productores de energía independientes también están ampliando sus carteras de CAES para complementar las carteras de energía eólica y solar y asegurar ingresos por capacidad firme.

Las comunidades remotas en Alaska y el norte de Canadá están piloteando esquemas de sustitución de diésel que combinan el CAES con microhidráulica y matrices solares. Los usuarios industriales con demanda de calor de proceso co-ubicada encuentran atractivas las sinergias de intercambio térmico. En general, el mercado de almacenamiento de energía por aire comprimido se está diversificando más allá de su núcleo tradicional en el sector de las empresas de servicios públicos.

Análisis Geográfico

América del Norte capturó el 34,40% de los ingresos en 2025, impulsada por el apoyo crediticio federal y ambiciosos objetivos de contratación estatales. El centro de 400 MW Willow Rock de Hydrostor en California ejemplifica el impulso a gran escala, mientras que la instalación Quinte de Canadá aseguró USD 200 millones en capital de crecimiento para avanzar en una construcción de 500 MW. México, aunque aún en fase exploratoria, cuenta con amplias formaciones salinas que podrían albergar futuros emplazamientos una vez que se materialicen los incentivos de política.

La trayectoria de CAGR del 27,10% de Europa se sustenta en mandatos cohesivos de descarbonización. El plan de techo y suelo del Reino Unido garantiza ingresos similares a la carga base, alentando carteras de licitaciones que favorecen tecnologías con umbrales de descarga superiores a seis horas. Las necesidades de equilibrio de la red de Alemania han catalizado propuestas de sistemas CAES que utilizan minas de sal en desuso, y los Países Bajos están estudiando yacimientos de gas reutilizados para centros híbridos de hidrógeno-CAES. El legado minero de Europa del Este ofrece una opcionalidad para la conversión de cavernas de bajo coste a medida que la penetración de las energías renovables crece.

La región de Asia-Pacífico está evolucionando hacia un banco de pruebas para instalaciones a escala de giga. La planta de 300 MW de Jiangsu en China validó la operación a 40 bar y 600 °C, y proyectos adicionales de 500 MW avanzan a través de las aprobaciones provinciales. Las subastas de Almacenamiento de Larga Duración de Australia aseguraron más de 1 GW de capacidad, que incluye ofertas de CAES con capacidades de 8 a 15 horas. Los consorcios de investigación de Japón están evaluando prototipos isotérmicos en tuberías en el lecho marino, mientras que la Hoja de Ruta de Almacenamiento de Energía Renovable de India indica posibles incentivos fiscales para activos con una duración de almacenamiento ≥ 10 horas. En general, el mercado de almacenamiento de energía por aire comprimido se está expandiendo rápidamente, en particular donde una alta penetración de energías renovables se combina con mecanismos de financiamiento favorables.

Panorama Competitivo

La industria de almacenamiento de energía por aire comprimido muestra una concentración moderada, liderada por Hydrostor, Siemens Energy y un grupo de desarrolladores regionales. Hydrostor aprovecha sus depósitos de compensación hidrostática patentados y recientemente atrajo USD 200 millones de Goldman Sachs Alternatives y el Fondo de Crecimiento de Canadá para acelerar una cartera global de 9 GWh. Siemens Energy suministra plantas diabáticas y adiabáticas llave en mano con una potencia de hasta 300 MW, combinando gemelos digitales para el mantenimiento predictivo.

Los fabricantes de turbinas convencionales están entrando en la contienda a través de asociaciones tecnológicas, mientras que los participantes de nicho se centran en módulos de almacenamiento térmico optimizados por IA y conceptos isotérmicos submarinos. La actividad de patentes se centra en la integración de compresores y expansores, medios avanzados de cambio de fase y algoritmos de apilamiento de servicios de red. Las oportunidades de espacio en blanco permanecen en la reutilización de minas de roca dura y en la combinación del CAES con líneas de producción de hidrógeno verde, ámbitos donde los primeros participantes pueden construir ventajas competitivas duraderas.

Los actores regionales, como Corre Energy en Europa y Bhumi en India, están localizando el conocimiento de diseño de cavernas asociándose con empresas de ingeniería, adquisiciones y construcción que poseen habilidades de remediación minera. Las configuraciones híbridas de potencia a X están preparadas para remodelar la dinámica competitiva a medida que los proveedores de electrolizadores y los operadores de redes de gas buscan sinergias con los activos de almacenamiento de larga duración.

Líderes de la Industria de Almacenamiento de Energía por Aire Comprimido (CAES)

Siemens Energy AG

Hydrostor Inc.

General Compression Ltd.

Storelectric Ltd.

Mitsubishi Power Americas

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Hydrostor recaudó USD 200 millones en capital convertible y préstamos de desarrollo para avanzar en su Centro de Almacenamiento de Energía Quinte de 4 GWh en Ontario.

- Febrero de 2025: Hydrostor obtuvo la autorización ambiental para la instalación CAES avanzada de Broken Hill de 1,6 GWh en Australia, una inversión de USD 638 millones que se espera genere hasta 400 empleos en construcción.

- Enero de 2025: El Departamento de Energía de Estados Unidos emitió una garantía de préstamo condicional de USD 1,76 mil millones para el Centro de Almacenamiento de Energía Willow Rock de Hydrostor, marcando el mayor compromiso federal para el despliegue del mercado de almacenamiento de energía por aire comprimido.

- Diciembre de 2024: La Comisión de Energía de California otorgó USD 42 millones a un proyecto de resiliencia CAES de 14 días en Camp Pendleton, subrayando el interés del sector público en los activos de almacenamiento de energía de ultra larga duración.

Alcance del Informe Global del Mercado de Almacenamiento de Energía por Aire Comprimido (CAES)

El informe del mercado de almacenamiento de energía por aire comprimido (CAES) incluye:

| Diabático |

| Adiabático |

| Isotérmico |

| Super-/Isotérmico Avanzado |

| Caverna en domo salino |

| Caverna en roca dura/minada |

| Acuífero |

| Mina/túnel abandonado |

| Recipiente de presión sobre el suelo |

| Tubería submarina/en lecho marino |

| Pequeña escala (menos de 10 MW) |

| Mediana escala (10 a 100 MW) |

| Consolidación de integración de energías renovables |

| Reducción de picos y desplazamiento de carga |

| Diferimiento de transmisión y distribución |

| Respaldo y resiliencia/microrredes |

| Recuperación de calor residual industrial |

| Híbridos de hidrógeno de potencia a X |

| Empresas eléctricas |

| Productores de energía independientes |

| Usuarios comerciales e industriales |

| Comunidades remotas y fuera de la red |

| Centros de datos e infraestructura digital |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| España | |

| Francia | |

| Países Bajos | |

| Noruega | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Israel | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Diabático | |

| Adiabático | ||

| Isotérmico | ||

| Super-/Isotérmico Avanzado | ||

| Por Configuración de Almacenamiento | Caverna en domo salino | |

| Caverna en roca dura/minada | ||

| Acuífero | ||

| Mina/túnel abandonado | ||

| Recipiente de presión sobre el suelo | ||

| Tubería submarina/en lecho marino | ||

| Por Capacidad de Potencia | Pequeña escala (menos de 10 MW) | |

| Mediana escala (10 a 100 MW) | ||

| Por Aplicación | Consolidación de integración de energías renovables | |

| Reducción de picos y desplazamiento de carga | ||

| Diferimiento de transmisión y distribución | ||

| Respaldo y resiliencia/microrredes | ||

| Recuperación de calor residual industrial | ||

| Híbridos de hidrógeno de potencia a X | ||

| Por Usuario Final | Empresas eléctricas | |

| Productores de energía independientes | ||

| Usuarios comerciales e industriales | ||

| Comunidades remotas y fuera de la red | ||

| Centros de datos e infraestructura digital | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| España | ||

| Francia | ||

| Países Bajos | ||

| Noruega | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Israel | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de almacenamiento de energía por aire comprimido para 2031?

Se prevé que el mercado alcance USD 10,17 mil millones para 2031, expandiéndose a una CAGR del 18,62% durante 2026-2031.

¿Qué segmento tecnológico crece más rápidamente dentro del mercado de almacenamiento de energía por aire comprimido?

Se espera que los sistemas adiabáticos registren una CAGR del 22,10% hasta 2031 debido a mayores eficiencias y operación de cero emisiones.

¿Por qué los centros de datos están adoptando soluciones de almacenamiento de energía por aire comprimido?

Las instalaciones hiperescala necesitan energía de respaldo limpia ≥ 8 horas para cumplir con los objetivos de energía libre de carbono las 24 horas del día, los 7 días de la semana, impulsando una CAGR del 31,40% en la contratación de CAES entre los operadores de infraestructura digital.

¿Cómo se compara el almacenamiento de energía por aire comprimido con las baterías de iones de litio en cuanto a coste?

El CAES mantiene una ventaja en coste nivelado en proyectos que requieren una duración de descarga ≥ 8 horas, mientras que las baterías dominan las ventanas de duración más corta debido a un menor CAPEX inicial y un despliegue más rápido.

¿Qué región se espera que crezca más rápidamente en el mercado de almacenamiento de energía por aire comprimido?

Se proyecta que Europa registre una CAGR del 27,10% hasta 2031, impulsada por el esquema de techo y suelo del Reino Unido y las necesidades de integración de energías renovables de Alemania.

¿Cuál es la principal restricción que dificulta una adopción más amplia del CAES?

El alto gasto de capital inicial y los largos períodos de recuperación de la inversión, especialmente en regiones que carecen de apoyo político específico, continúan restringiendo la entrada al mercado.

Última actualización de la página el: