Tamaño y participación del mercado de almacenamiento de energía térmica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de almacenamiento de energía térmica por Mordor Intelligence

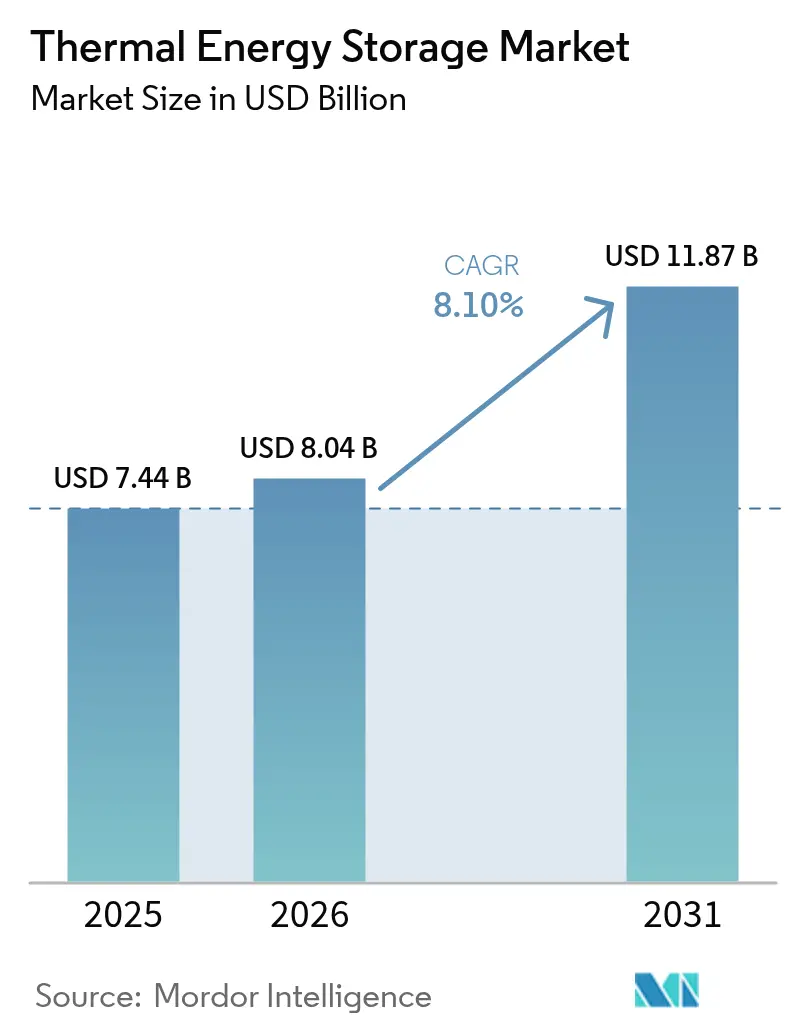

El tamaño del mercado de almacenamiento de energía térmica en 2026 se estima en USD 8,04 mil millones, creciendo desde el valor de 2025 de USD 7,44 mil millones, con proyecciones para 2031 que muestran USD 11,87 mil millones, creciendo a una CAGR del 8,1% durante 2026-2031.

La creciente demanda de sistemas eléctricos centrados en energías renovables que requieren más de 8 horas de almacenamiento, los mandatos más estrictos de descarbonización industrial y la rápida expansión de las plantas de energía solar concentrada (CSP) están orientando la curva de crecimiento. Las empresas de servicios públicos continúan desplegando sistemas de sal fundida para estabilizar la producción solar, mientras que los establecimientos comerciales e industriales adoptan unidades modulares de cambio de fase o basadas en arena para reducir los cargos por demanda máxima y aprovechar el calor residual. El capital de riesgo fluye hacia soluciones que superan en costo a las baterías de iones de litio para duraciones superiores a 8 horas, especialmente a medida que las restricciones de materias primas estrechan las cadenas de suministro de baterías. La actualización de la calefacción urbana de cuarta generación en Europa, la cartera de proyectos CSP en Asia-Pacífico y los créditos fiscales a la inversión en América del Norte crean una base de demanda diversificada que amortigua el riesgo regional y acelera las reducciones de costos impulsadas por la escala en el mercado de almacenamiento de energía térmica.

Conclusiones clave del informe

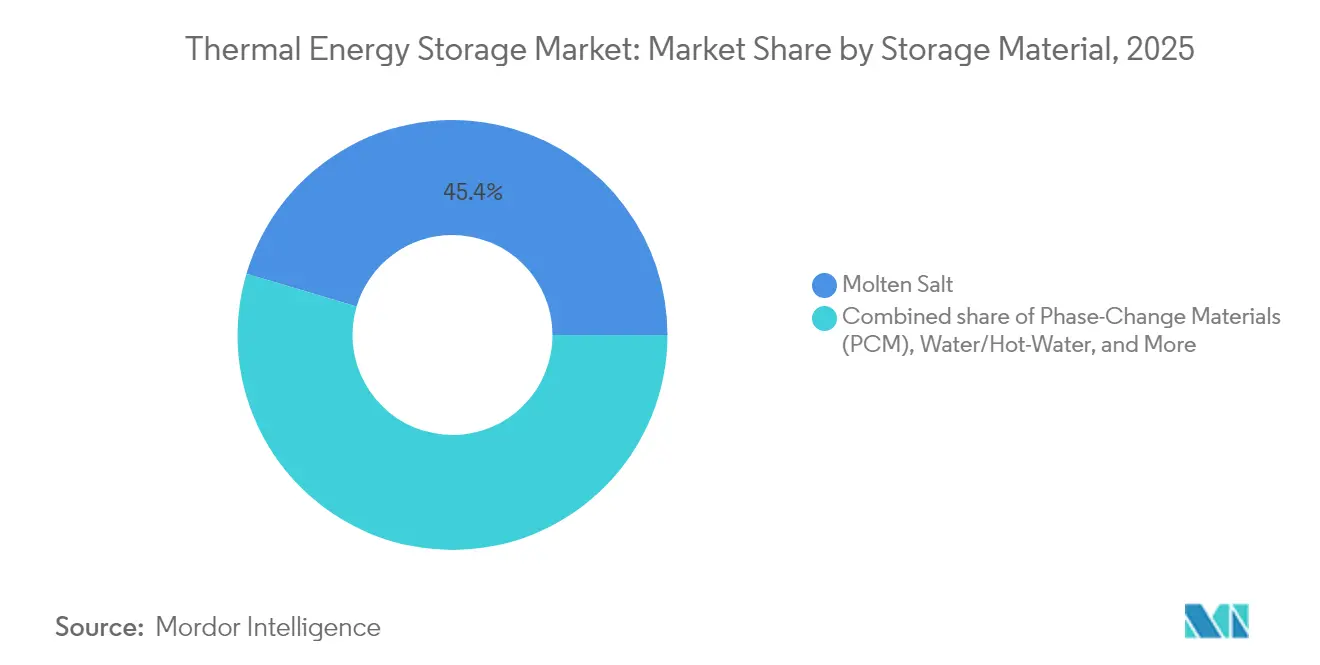

- Por material de almacenamiento, la sal fundida lideró con el 45,40% de la participación del mercado de almacenamiento de energía térmica en 2025, mientras que se proyecta que los materiales de cambio de fase se expandan a una CAGR del 15,6% hasta 2031.

- Por tecnología, los sistemas de calor sensible representaron el 73,20% del tamaño del mercado de almacenamiento de energía térmica en 2025, y las soluciones termoquímicas avanzan a una CAGR del 17,1% hasta 2031.

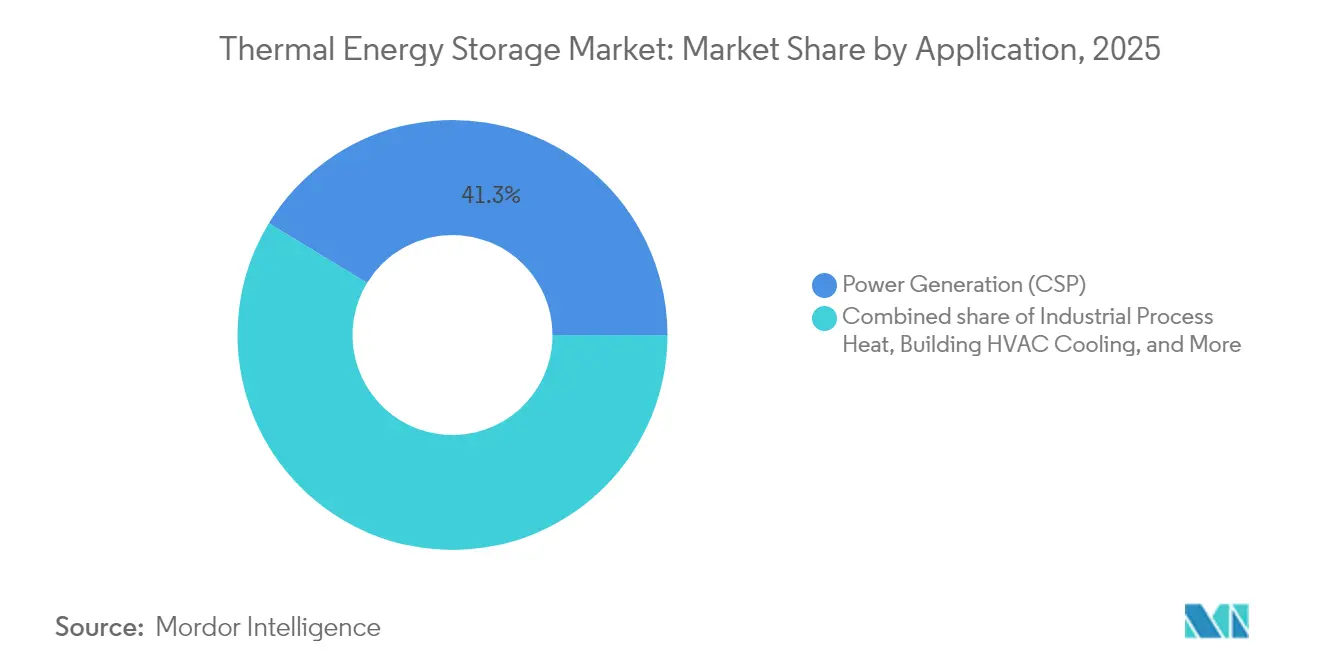

- Por aplicación, la generación de energía contribuyó con una participación del 41,30% del tamaño del mercado de almacenamiento de energía térmica en 2025, mientras que el calor para procesos industriales crece a una CAGR del 14,9% hasta 2031.

- Por usuario final, las empresas de servicios públicos concentraron el 58,20% de los ingresos de 2025, pero los clientes comerciales e industriales crecen a una CAGR del 14,1% hasta 2031.

- Por geografía, Europa registró el 34,60% de los ingresos en 2025; Asia-Pacífico registra la CAGR regional más rápida del 13,4% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Almacenamiento de Energía Térmica*

| Factor impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Rápida expansión de plantas CSP que integran ≥8 horas de almacenamiento de energía térmica de sal fundida | +2.2% | Global, concentrado en MENA, China, India | Mediano plazo (2-4 años) |

| Subastas obligatorias de capacidad renovable que incluyen complementos de almacenamiento de energía térmica | +1.8% | Europa, California, Australia | Corto plazo (≤ 2 años) |

| Expansión de redes de calefacción y refrigeración urbana de cuarta generación | +1.5% | Norte de Europa, Escandinavia | Largo plazo (≥ 4 años) |

| Mandatos de recuperación de calor residual industrial | +1.2% | UE, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| "Baterías térmicas" de arena ultracaliente con objetivo de < USD 10/kWh de costo nivelado de almacenamiento | +0.8% | Global, adopción temprana en EE. UU., Finlandia | Largo plazo (≥ 4 años) |

| Acoplamiento de almacenamiento de energía térmica de larga duración con electrolizadores de hidrógeno verde | +0.5% | Global, adopción temprana en Alemania, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida expansión de plantas CSP que integran almacenamiento de energía térmica de sal fundida de ≥8 horas

Las reglas de almacenamiento obligatorio de ocho horas en el programa CSP de 4,8 GW de China y la cartera de proyectos de 5 GW de India han convertido los tanques de sal fundida en equipos estándar para la energía solar despachable.[1]SolarPACES, "Cartera de proyectos CSP de 4,8 GW de China," solarpaces.org Los prestamistas ahora consideran el bloque de almacenamiento como un potenciador de ingresos porque permite obtener ganancias en el mercado de capacidad y reduce el riesgo de curtailment. Lograr costos nivelados que rivalizan con las centrales de gas de punta ha desbloqueado nuevas subastas respaldadas por estados soberanos en toda la región MENA. Las empresas de ingeniería, procura y construcción (EPC) están estandarizando diseños de doble tanque, reduciendo los costos de balance de planta en un 12% desde 2024, fortaleciendo aún más la bancabilidad de los proyectos de gran escala del mercado de almacenamiento de energía térmica. La visibilidad de la cartera de proyectos más allá de 2027 fomenta cadenas de suministro domésticas de sal y aleaciones en China e India, reduciendo el riesgo de acceso a materias primas.

Subastas obligatorias de capacidad renovable que incluyen complementos de almacenamiento de energía térmica

El marco de Energía Limpia 2030 de California y la Directiva de Desempeño de Edificios de la UE 2024/1275 exigen que los nuevos activos renovables, incluido el almacenamiento de larga duración, otorguen mayores puntos de subasta a las ofertas equipadas con almacenamiento de energía térmica.[2]National Law Review, "Descripción general de la Directiva UE 2024/1275," natlawreview.com Estas normas eliminan la división previa entre la contratación de generación y almacenamiento, permitiendo un financiamiento de proyecto unificado que favorece las soluciones térmicas cuando las ventanas de descarga superan las 6 horas. En Australia, las zonas de energía renovable otorgan prioridad de conexión a la red a los proyectos de almacenamiento térmico que proporcionan inercia y soporte de tensión, reduciendo los retrasos en la cola de interconexión en un año en promedio. El cambio de política incrementa notablemente la capacidad direccionable del mercado de almacenamiento de energía térmica en las licitaciones de servicios públicos anunciadas para 2026 y más allá.

Expansión de redes de calefacción y refrigeración urbana de cuarta generación

El impulso del norte de Europa hacia circuitos de calefacción urbana de 50–70 °C mejora la eficiencia de ciclo completo del almacenamiento de energía térmica y desbloquea aplicaciones estacionales. Dinamarca apunta a una cobertura del 50% de calefacción urbana para 2030, con campos de almacenamiento térmico en pozos que reducen las cargas de calor máximas invernales hasta en un 40%. El depósito estacional de arena de 90 GWh de Finlandia demuestra una economía por debajo de USD 10 por kWh, mientras que Alemania asigna EUR 3 mil millones (USD 3,3 mil millones) para modernizaciones de redes que requieren contenido de almacenamiento de energía térmica doméstico. Estos despliegues validan sistemas de múltiples gigavatios-hora, anclando cadenas de suministro y marcos de permisos que benefician a otras regiones europeas que planean modernizaciones similares. Los inversores etiquetan cada vez más el mercado de almacenamiento de energía térmica como una clase de activo de energía de distrito en lugar de una tecnología experimental.

Mandatos de recuperación de calor residual industrial

La Directiva de Emisiones Industriales de la UE obliga a las grandes fábricas a capturar calor de baja calidad para 2027, y el Programa Top Runner de Japón extiende obligaciones similares a la industria pesada. Los módulos de almacenamiento térmico permiten el desplazamiento temporal del calor de escape de procesos por lotes, haciéndolo coincidir con la demanda continua y generando ahorros de combustible del 15–25% con períodos de retorno inferiores a cinco años. Las plantas de cemento y acero adoptan ladrillos refractarios o baterías de arena que operan por encima de los 1.000 °C, evitando los límites de seguridad de las baterías y reduciendo drásticamente las emisiones de CO₂. Las subvenciones gubernamentales que cubren hasta el 40% del gasto de capital en Alemania y Corea del Sur reducen los obstáculos financieros, ampliando la base de clientes del mercado de almacenamiento de energía térmica.

Análisis del Impacto de las Restricciones del Mercado de Almacenamiento de Energía Térmica*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Elevado gasto de capital de los tanques de sal fundida a gran escala | -1.3% | Global, particularmente en proyectos a escala de servicios públicos | Corto plazo (≤ 2 años) |

| Competencia de baterías de iones de litio y de flujo de bajo costo | -0.9% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Ausencia de estructuras de ingresos bancables para almacenamiento de energía térmica detrás del medidor | -0.7% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Cuellos de botella en la cadena de suministro para materiales de cambio de fase de alta pureza | -0.6% | Global, concentrado en centros de fabricación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado gasto de capital de los tanques de sal fundida a gran escala

Los campos de sal fundida a escala de servicios públicos cuestan entre USD 15 y 25 por kWh, impulsados principalmente por el acero inoxidable de contención y las mezclas de sal resistentes a la corrosión. El historial operativo limitado mantiene cautelosos a los proveedores de deuda, empujando los proyectos hacia capital de mayor precio que infla las tasas de rentabilidad mínima. La garantía de préstamo de USD 305 millones del Departamento de Energía de los Estados Unidos para un despliegue en 2025 señala una confianza creciente del sector público, pero aún no ha comprimido materialmente los diferenciales de financiamiento. Los fabricantes de equipos originales (OEM) están explorando módulos de tanques prefabricados y aleaciones de bajo cromo que podrían reducir el gasto de capital en un 20% para 2027, aunque la economía a corto plazo sigue siendo un obstáculo para algunas licitaciones del mercado de almacenamiento de energía térmica.

Competencia de baterías de iones de litio y de flujo de bajo costo

Los precios de los paquetes de iones de litio cayeron un 85% entre 2010 y 2024 y continúan descendiendo entre un 10% y un 15% cada año, permitiendo que las baterías dominen los servicios de red de menos de 8 horas.[3]Fuente: Laboratorio Nacional del Noroeste del Pacífico, "Tendencias de costos de baterías," pnnl.gov Las baterías de flujo añaden profundidad al permitir ciclos ilimitados, atrayendo contratos de regulación de frecuencia que el almacenamiento de energía térmica raramente persigue. Sin embargo, para duraciones superiores a 10 horas, los costos de los iones de litio se escalan bruscamente y la exposición a la cadena de suministro a los precios del níquel y el litio crece, reforzando la competitividad del almacenamiento de energía térmica en el mercado. La contratación específica por tecnología —baterías para respuesta rápida, almacenamiento de energía térmica para almacenamiento de alta temperatura o de varios días— es cada vez más común, lo que limita la sustitución directa pero sigue limitando la penetración del almacenamiento de energía térmica en nichos de corta duración.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Almacenamiento de Energía Térmica

Por material de almacenamiento:

los materiales de cambio de fase y los medios sólidos aceleran la adopciónLos líderes del mercado continuaron favoreciendo la sal fundida, que mantuvo el 45,40% de los ingresos en 2025, aunque se proyecta que los materiales de cambio de fase (PCM) capturen una participación desproporcionada de las nuevas instalaciones al crecer a una CAGR del 15,6%. Los PCM compactos reducen la huella de instalación hasta en un 40%, facilitando la ubicación dentro de instalaciones comerciales e impulsando la penetración incremental en el mercado de almacenamiento de energía térmica. Los medios sólidos como la arena o el hormigón avanzan rápidamente: la batería de arena de 1 MW/100 MWh de Finlandia demostró una eficiencia de conversión de energía del 44%, validando el almacenamiento de varios días por debajo de USD 10 por kWh. Los PCM manejan eficazmente las cargas de refrigeración, especialmente en sistemas basados en hielo para edificios comerciales. Mientras tanto, la capacidad de los medios sólidos para mantener temperaturas superiores a 1.000 °C permite la entrega directa de calor para procesos industriales sin costosos intercambiadores de calor. A medida que los proveedores de módulos escalan la producción, se prevé que los costos unitarios converjan con los de la sal fundida para 2027, fortaleciendo la paridad competitiva entre los materiales de almacenamiento dentro del mercado de almacenamiento de energía térmica.

Las fórmulas de sal fundida de segunda generación ahora toleran 565 °C, lo que permite que los sistemas híbridos de sal más partículas se acerquen a las densidades termoquímicas. Los proveedores están agrupando contratos de suministro de sal con materias primas de nitrato reciclado, mitigando la volatilidad de precios que anteriormente disuadía a los compradores. La preferencia regulatoria por materiales de baja toxicidad, especialmente en Europa, mantiene relevantes los PCM a base de agua para el recorte de picos de HVAC, aunque su densidad energética es inferior a otras químicas. En general, la selección de los clientes se está volviendo impulsada por la aplicación: PCM para picos de refrigeración de espacios, sal fundida para carga base CSP, y arena para hornos industriales de temperatura extrema, ampliando las opciones dentro del mercado de almacenamiento de energía térmica.

Por tecnología:

el almacenamiento termoquímico avanza más allá de la fase de demostraciónLas tecnologías de calor sensible —pozos de agua, tanques de sal fundida, ladrillos refractarios— mantuvieron el 73,20% de los ingresos de 2025 gracias a su desempeño comprobado y su operación y mantenimiento sencillos. Sin embargo, se prevé que los sistemas termoquímicos registren una CAGR del 17,1% hasta 2031, la más rápida dentro del mercado de almacenamiento de energía térmica, ya que ofrecen una densidad volumétrica tres veces mayor y una autodescarga insignificante. Las unidades piloto basadas en ciclos de sal-hidrato ahora superan 1 MWh, y los ciclos de oxidación-reducción de óxidos metálicos están cerca de las pruebas de descarga de 100 horas. En contraste, las soluciones de calor latente que utilizan PCM de base biológica salvan la brecha de complejidad al ofrecer densidades energéticas el doble de las del calor sensible sin reactores químicos activos.

Investigaciones en la Universidad Tecnológica de Kaunas mostraron cápsulas termoquímicas embebidas en el suelo que se pueden instalar por debajo de edificios existentes, eliminando la infraestructura de tanques separados y reduciendo los costos instalados. La integración de software de control basado en IA optimiza la carga cuando el curtailment de energías renovables aumenta, mejorando el apilamiento de ingresos a partir de contratos de arbitraje de energía más contratos de suministro de calor. A medida que los proveedores termoquímicos logran una eficiencia de ciclo completo ≥95% en bandas de temperatura específicas, las empresas EPC comienzan a cotizar precios llave en mano para bloques de 5 a 10 MWh, reforzando las perspectivas de comercialización y expandiendo la huella de la industria de almacenamiento de energía térmica.

Por aplicación:

el calor para procesos industriales supera el crecimiento de la generación de energíaLa generación de energía mantuvo el 41,30% de los ingresos en 2025, principalmente porque los proyectos CSP siguen constituyendo la columna vertebral de las instalaciones de varios cientos de megavatios. Sin embargo, el calor para procesos industriales avanza a una CAGR del 14,9%, el claro motor de crecimiento del mercado de almacenamiento de energía térmica. Las plantas de acero, cemento y productos químicos adoptan calentadores resistivos de ladrillo refractario o baterías de arena para desacoplar el funcionamiento de los hornos de los precios de la electricidad, reduciendo drásticamente las emisiones de Alcance 1 mediante la sustitución del gas natural. Las regulaciones de recuperación de calor residual en la UE y Corea del Sur impulsan modernizaciones que suministran vapor de baja presión o aire caliente directamente desde el calor almacenado.

Los operadores de energía de distrito añaden estanques estacionales de almacenamiento de energía térmica para aumentar la participación solar y de biomasa en redes de combustible mixto, mientras que los propietarios de inmuebles comerciales instalan tanques de hielo para evitar cargos por demanda de HVAC. Los edificios representan menores megavatios-hora absolutos, pero ofrecen modernizaciones de alto margen, lo que los hace atractivos para empresas emergentes que ofrecen unidades modulares. Las bases de operaciones avanzadas militares y las islas remotas despliegan sistemas térmicos en contenedores combinados con fotovoltaica para reducir la dependencia del diésel, añadiendo visibilidad de nicho pero estratégica al mercado de almacenamiento de energía térmica.

Por usuario final:

los establecimientos comerciales e industriales amplían su cartera detrás del medidorLas empresas de servicios públicos siguieron siendo los principales compradores con el 58,20% de los ingresos de 2025, ya que sus activos CSP a escala de red y de calefacción urbana son intensivos en capital. Sin embargo, se proyecta que los clientes comerciales e industriales (C&I) crezcan a una CAGR del 14,1%, erosionando gradualmente la participación de las empresas de servicios públicos en el mercado de almacenamiento de energía térmica. Los altos cargos por demanda en las redes urbanas incentivan a las instalaciones C&I a almacenar electricidad fuera de las horas pico como energía térmica, desplazando el consumo en horas pico. Las plantas procesadoras de alimentos utilizan almacenes fríos de PCM para mantener la integridad del producto durante los cortes de red. Las fábricas de semiconductores integran baterías de arena para estabilizar el calor del proceso, garantizando el rendimiento del producto y añadiendo créditos de resiliencia bajo auditorías conformes con ISO.

Los actores industriales favorecen el almacenamiento de energía térmica porque los sistemas pueden suministrar calor de alta temperatura y energía de respaldo cuando se acoplan con turbinas o celdas de combustible de óxido sólido. Los modelos de financiamiento están evolucionando del gasto de capital a contratos de calor como servicio, que agrupan almacenamiento, suministro de calor y garantías de desempeño, lo que reduce las barreras de adopción para las medianas empresas. En consecuencia, la industria de almacenamiento de energía térmica está preparada para una penetración más profunda en las instalaciones detrás del medidor, donde las estructuras de ingresos de múltiples valores generan una recuperación rápida de la inversión.

Análisis geográfico

Mercado de Almacenamiento de Energía Térmica en Europa

Europa controló el 34,60% de los ingresos globales en 2025 al aprovechar los maduros sistemas de energía de distrito, las estrictas políticas de carbono y las generosas subvenciones para redes de calor. El fondo de modernización de Alemania de 3.000 millones de EUR (3.300 millones de USD) acelera la adopción del almacenamiento térmico en fosas, mientras que el objetivo de Dinamarca de cubrir el 50% de la calefacción de distrito para 2030 implica reservorios estacionales de múltiples gigavatios-hora. El desfase estacional de Escandinavia entre la abundante energía solar de verano y las cargas de calor en invierno hace que el AET sea indispensable, lo que impulsa a los operadores de redes a adquirir sistemas modulares de arena o fosas de agua. Los mandatos de rendimiento de los edificios ahora clasifican el almacenamiento de calor de larga duración como infraestructura crítica, generalizando los procesos de adquisición y expandiendo el mercado de almacenamiento de energía térmica entre las empresas de servicios públicos municipales.

Mercado de Almacenamiento de Energía Térmica en Asia-Pacífico

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 13,4% hasta 2031, impulsada por el objetivo de almacenamiento de 30 GW de China y los mandatos de CSP de India que requieren ocho horas de AET. Las cadenas de suministro nacionales en China reducen los costos de los tanques de sal fundida en un 18% en comparación con los sistemas importados, lo que agudiza la competitividad de precios en el mercado de almacenamiento de energía térmica. Las zonas de energía renovable de Australia otorgan interconexión expedita a la red a los proyectos que incluyen AET, y las aprobaciones piloto para baterías de ladrillo refractario en minas industriales añaden pruebas de concepto. Japón y Corea del Sur se centran en la captura de calor residual a alta temperatura en complejos siderúrgicos y petroquímicos, aprovechando esquemas de depreciación favorables para reemplazar el GNL importado con energía solar almacenada o electricidad de la red.

Mercado de Almacenamiento de Energía Térmica en América del Norte

América del Norte se beneficia de la Ley de Reducción de la Inflación, que ofrece un crédito fiscal a la inversión del 30% para el almacenamiento térmico calificado. El plan de Energía Limpia 2030 de California exige AET en las nuevas licitaciones de energía solar de servicios públicos, y los códigos de descarbonización de edificios de Nueva York impulsan el almacenamiento de alta densidad para la renovación de sistemas de calefacción. La garantía de préstamo de 305 millones de USD del Departamento de Energía de los Estados Unidos para un proyecto a gran escala señaló el apoyo federal que reduce la percepción de riesgo por parte de los prestamistas. Los consumidores industriales, como los operadores de centros de datos, prueban baterías de arena para reciclar el calor residual de los servidores en la calefacción de las instalaciones, lo que ilustra un impulsor del lado de la demanda que complementa las adquisiciones de los servicios públicos y amplía la base de mercado potencial del mercado de almacenamiento de energía térmica.

Panorama competitivo

El mercado de almacenamiento de energía térmica permanece moderadamente fragmentado, con empresas emergentes especialistas en tecnología que compiten contra grandes conglomerados energéticos diversificados. Rondo Energy recaudó USD 107 millones y firmó un acuerdo de despliegue a escala de gigavatio con Saudi Aramco, mostrando la primacía de la demostración comercial sobre la innovación de laboratorio. La asociación de Sulzer en 2025 con Hyme Energy refleja que los incumbentes combinan la experiencia en EPC con módulos de almacenamiento de energía térmica de próxima generación para licitar contratos de calor de proceso llave en mano. Siemens Energy está pivotando desde carteras centradas en turbinas hacia la integración de baterías de arena, esperando los primeros despliegues en plantas químicas europeas a partir de 2026.

Los proveedores se diferencian principalmente en costo nivelado, temperatura de operación y modularidad. Al aprovechar materias primas ubicuas y prensas de ladrillos automatizadas, los sistemas basados en ladrillo refractario y arena apuntan a menos de USD 10 por kWh. Los incumbentes de sal fundida defienden su posición con referencias comprobadas de más de 100 MW y receptores solares integrados. Las empresas emergentes termoquímicas como Antora Energy capitalizan en la densidad energética tres veces mayor para ganar emplazamientos industriales con restricciones de espacio. Las adquisiciones estratégicas están en aumento; por ejemplo, una empresa importante de petróleo y gas adquirió a un proveedor de PCM a principios de 2025 para asegurar propiedad intelectual y diversificar activos de energía limpia.

A partir de 2025, los cinco principales proveedores representan aproximadamente el 35% de la capacidad instalada; el resto está distribuido entre decenas de especialistas regionales. Las asociaciones de fabricantes de equipos originales (OEM) con grandes empresas constructoras son fundamentales porque el costo de instalación a menudo iguala o supera el costo de los componentes. En consecuencia, el campo competitivo favorece a las empresas capaces de suministrar tecnología más evidencia de bancabilidad, lo que acelera la diligencia debida de los prestamistas y refuerza el financiamiento en etapas avanzadas para grandes proyectos del mercado de almacenamiento de energía térmica.

Líderes de la industria de almacenamiento de energía térmica

-

Siemens Energy AG

-

Abengoa SA

-

Aalborg CSP A/S

-

BrightSource Energy Inc.

-

CALMAC Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Almacenamiento de Energía Térmica

- Aalborg CSP A/S

- Abengoa SA (ENGIE CSP)

- BrightSource Energy Inc.

- Siemens Energy AG

- CALMAC Corp.

- EVAPCO Inc.

- SaltX Technology Holding AB

- Trane Technologies plc

- Rondo Energy

- Antora Energy

- Brenmiller Energy

- Hyme Energy

- Energy Nest (Aker Solutions)

- Malta Inc.

- Terrafore Technologies LLC

- Vantaa Energy Ltd.

- SR Energy

- Baltimore Aircoil Company (BAC)

- Burns & McDonnell

- Ice Energy

- Additional validated firms

Leer el Análisis de las Empresas del Mercado de Almacenamiento de Energía Térmica

Desarrollo Reciente de la Industria en el Mercado de Almacenamiento de Energía Térmica

- Junio de 2025: Finlandia puso en servicio la batería de arena más grande del mundo de 1 MW/100 MWh, logrando una eficiencia de conversión de energía del 44%.

- Mayo de 2025: Polar Night Energy anunció un piloto respaldado por una subvención de EUR 2,1 millones (USD 2,3 millones) para su segunda batería de arena con capacidad de generación de energía en Finlandia.

- Marzo de 2025: Sulzer se asoció con Hyme Energy para comercializar almacenamiento de energía térmica de sal fundida para calor industrial de alta temperatura.

- Febrero de 2025: Hydrostor obtuvo la aprobación para una instalación de almacenamiento de aire comprimido de USD 638 millones en Broken Hill, Australia.

Alcance del informe global del mercado de almacenamiento de energía térmica

El almacenamiento de energía térmica es una tecnología que permite la transferencia y el almacenamiento de energía calorífica o energía proveniente de hielo, agua o aire frío. Este método se integra en nuevas tecnologías que complementan las fuentes de energía solar e hidroeléctrica. Las aplicaciones de almacenamiento de energía térmica pueden aplicarse en los siguientes campos: en plantas de energía solar concentrada para suministrar energía despachable incluso durante la noche; en centrales termoeléctricas para operar con mayor rapidez y manejar cambios de carga más rápidos; para proporcionar seguridad en el suministro de calor en plantas de cogeneración y separar temporalmente la generación de calor y energía; y para recuperar y aprovechar el calor perdido en las industrias de proceso.

El mercado de almacenamiento de energía térmica está segmentado por tipo, aplicación, tecnología y geografía. Por tipo, el mercado está segmentado en sal fundida, agua caliente y otros tipos. Por aplicación, el mercado está segmentado en generación de energía y calefacción y refrigeración. Por tecnología, el mercado está segmentado en almacenamiento de calor sensible, almacenamiento de calor latente y almacenamiento de calor termoquímico. El informe también cubre el tamaño del mercado y las previsiones para el mercado de almacenamiento de energía térmica en las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de los ingresos (USD).

Resumen de la Segmentación

| Sal fundida |

| Agua/agua caliente |

| Hielo/agua enfriada |

| Materiales de cambio de fase (PCM) |

| Medios sólidos (hormigón, arena, ladrillo) |

| Otros |

| Almacenamiento de calor sensible |

| Almacenamiento de calor latente |

| Almacenamiento de calor termoquímico |

| Generación de energía (CSP, integrado a la red) |

| Calefacción urbana |

| Calor para procesos industriales |

| Refrigeración de edificios HVAC |

| Otros nichos (recorte de picos, aplicaciones militares, etc.) |

| Servicios públicos |

| Comercial e industrial |

| Residencial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Medio Oriente y África |

| Por material de almacenamiento | Sal fundida | |

| Agua/agua caliente | ||

| Hielo/agua enfriada | ||

| Materiales de cambio de fase (PCM) | ||

| Medios sólidos (hormigón, arena, ladrillo) | ||

| Otros | ||

| Por tecnología | Almacenamiento de calor sensible | |

| Almacenamiento de calor latente | ||

| Almacenamiento de calor termoquímico | ||

| Por aplicación | Generación de energía (CSP, integrado a la red) | |

| Calefacción urbana | ||

| Calor para procesos industriales | ||

| Refrigeración de edificios HVAC | ||

| Otros nichos (recorte de picos, aplicaciones militares, etc.) | ||

| Por usuario final | Servicios públicos | |

| Comercial e industrial | ||

| Residencial | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Medio Oriente y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de almacenamiento de energía térmica?

El tamaño del mercado de almacenamiento de energía térmica alcanzó USD 8,04 mil millones en 2026 y se proyecta que crezca hasta USD 11,87 mil millones para 2031.

¿Qué segmento se expande más rápidamente dentro del mercado?

Se prevé que los materiales de cambio de fase registren una CAGR del 15,6%, la más alta entre los segmentos de materiales de almacenamiento.

¿Por qué el calor para procesos industriales es un importante motor de crecimiento?

Los mandatos regulatorios para la recuperación de calor residual y la necesidad de soluciones de descarbonización de alta temperatura impulsan las aplicaciones de calor de proceso a una CAGR del 14,9% hasta 2031.

¿Cómo se comparan los sistemas de sal fundida con las baterías de iones de litio en términos de costo?

Aunque los tanques de sal fundida requieren un mayor gasto de capital inicial, su costo por kilovatio-hora almacenado puede caer por debajo del de los iones de litio para duraciones de descarga superiores a 8 horas.

¿Qué región lidera el mercado actualmente y cuál crece más rápido?

Europa lidera con el 34,60% de los ingresos, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 13,4%.

¿Qué innovaciones podrían transformar los precios futuros?

Las baterías térmicas basadas en arena con objetivo por debajo de USD 10 por kWh prometen remodelar las estructuras de costos y eliminar las restricciones de la cadena de suministro de litio.

Última actualización de la página el: