Tamaño y Participación del Mercado de Embalaje de Latas Compuestas y Tambores de Fibra

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

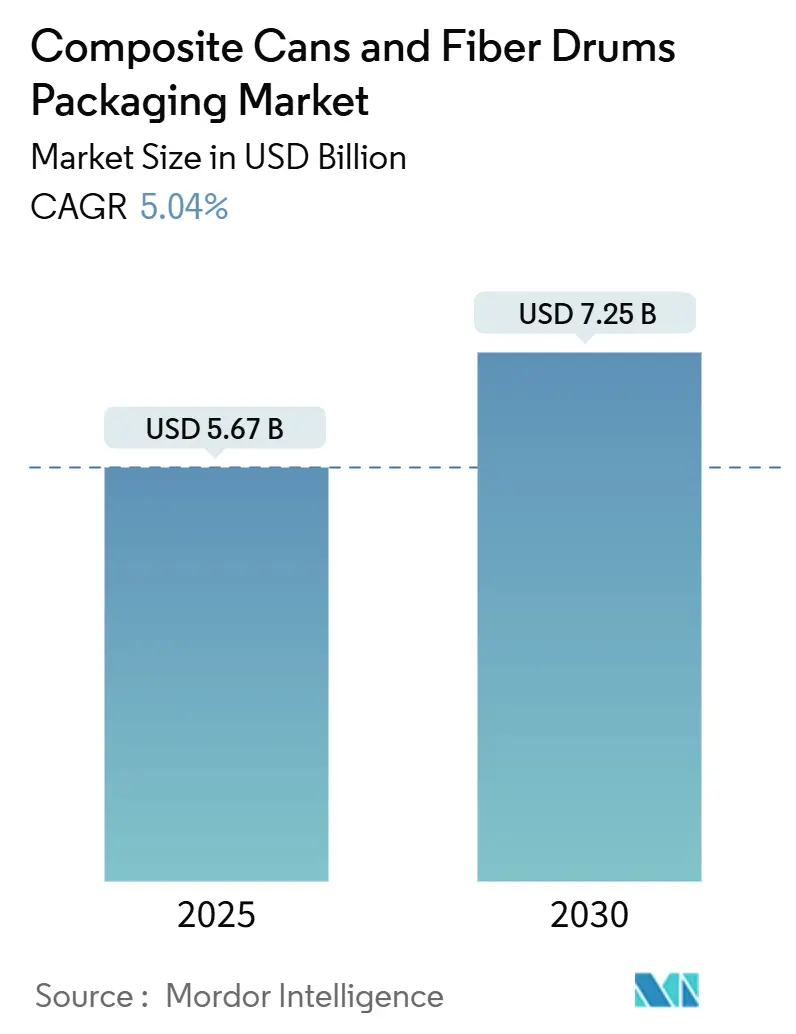

| Tamaño del Mercado (2025) | 5.67 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.25 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.04% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje de Latas Compuestas y Tambores de Fibra por Mordor Intelligence

El tamaño del Mercado de Embalaje de Latas Compuestas y Tambores de Fibra se estima en USD 5.670 millones en 2025 y se espera que alcance los USD 7.250 millones en 2030, a una CAGR del 5,04% durante el período de pronóstico (2025-2030). Esta trayectoria refleja cómo los propietarios de marcas alinean las especificaciones de embalaje con los mandatos de sostenibilidad mientras minimizan los costos logísticos. El crecimiento del comercio electrónico, las restricciones regulatorias sobre los plásticos de un solo uso y la creciente preferencia de los consumidores por formatos reciclables en la acera convergen para mantener la demanda boyante, incluso cuando los precios de las materias primas fluctúan. Los contenedores compuestos ofrecen una alta resistencia axial con un bajo gramaje, lo que permite reducciones en los costos de flete que protegen los márgenes de las marcas cuando las normas de peso dimensional postal se vuelven más estrictas. Los avances en recubrimientos de barrera ahora permiten que las estructuras a base de fibra cumplan con los requisitos de vida útil de los metales y plásticos, abriendo casos de uso premium en cosméticos, nutracéuticos y alimentos funcionales. Los proveedores establecidos amplían su ventaja competitiva integrando el abastecimiento de fibra reciclada en sentido ascendente, estabilizando los precios de los insumos y acelerando la automatización de líneas de producción de tamaño adecuado cerca de los centros de distribución, lo que acorta los plazos de entrega y reduce el riesgo de inventario.

Conclusiones Clave del Informe

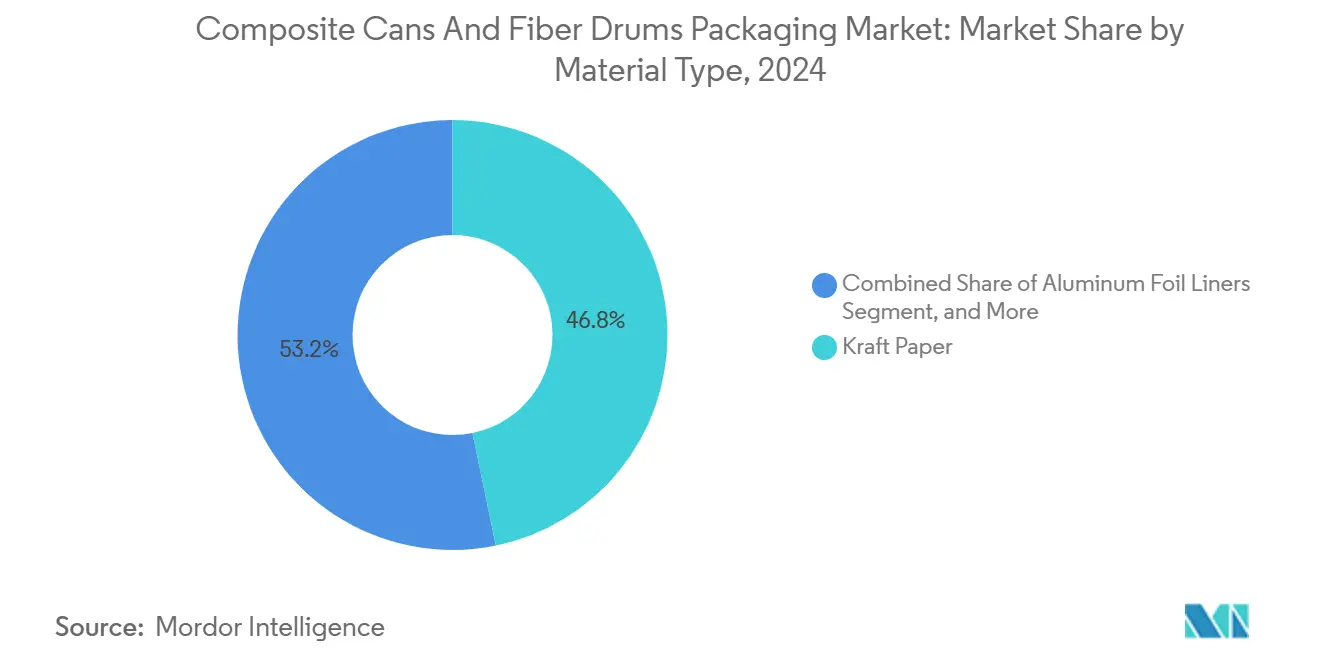

- Por tipo de material, el papel kraft capturó el 46,78% de la participación del mercado de embalaje de latas compuestas y tambores de fibra en 2024.

- Por capacidad, se proyecta que el tamaño del mercado de embalaje de latas compuestas y tambores de fibra para hasta 10 litros crezca a una CAGR del 6,78% entre 2025 y 2030.

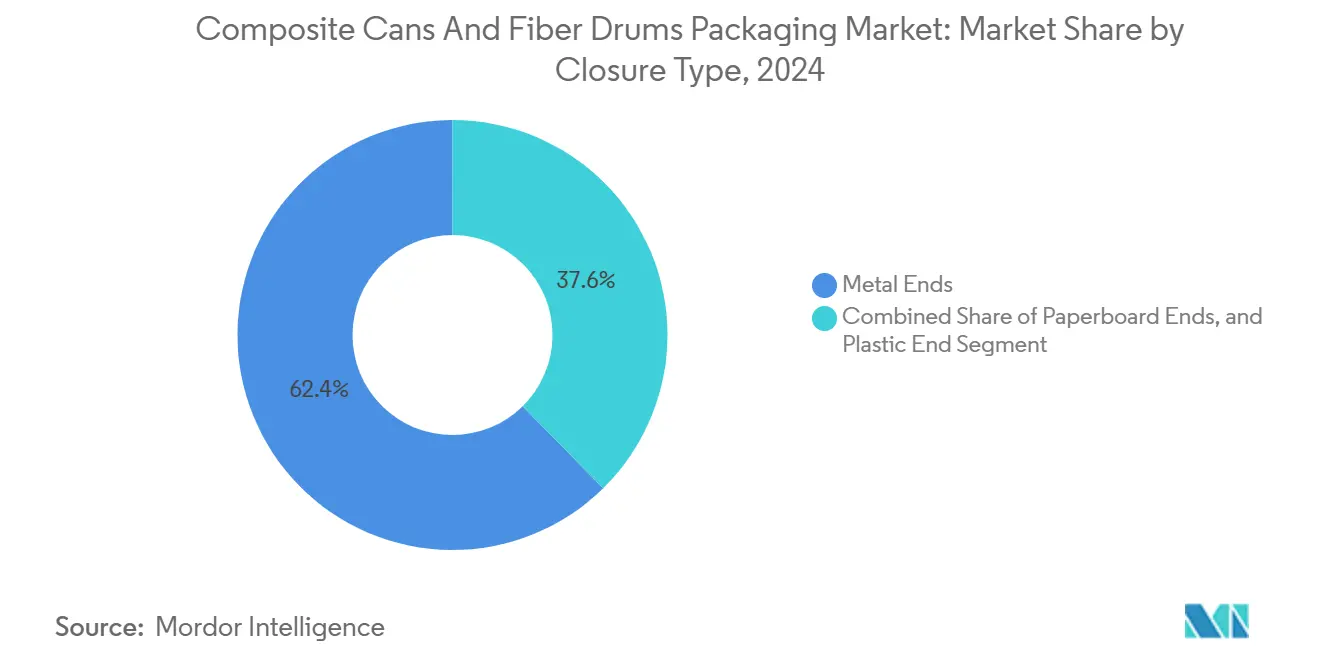

- Por tipo de cierre, las tapas metálicas capturaron el 62,37% de la participación del mercado de embalaje de latas compuestas y tambores de fibra en 2024.

- Por industria de uso final, se proyecta que el tamaño del mercado de embalaje de latas compuestas y tambores de fibra para cosméticos y cuidado personal crezca a una CAGR del 8,16% entre 2025 y 2030.

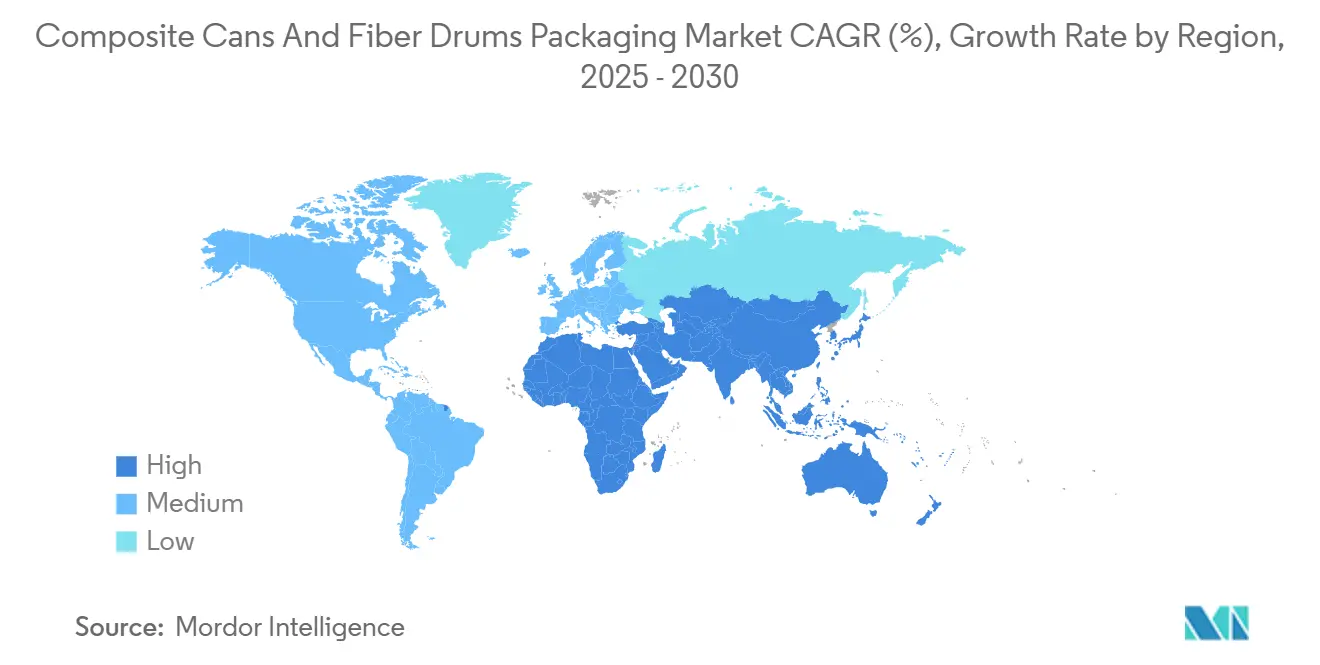

- Por geografía, Asia-Pacífico capturó el 41,45% de la participación del mercado de embalaje de latas compuestas y tambores de fibra en 2024.

Tendencias e Información del Mercado Global de Embalaje de Latas Compuestas y Tambores de Fibra

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en los volúmenes de paquetes de comercio electrónico | +1.2% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición hacia embalajes reciclables en la acera | +0.9% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Ahorro en costos postales por peso dimensional | +0.8% | Global, particularmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Regulaciones de reducción de plásticos y mandatos de minoristas | +1.1% | Europa y América del Norte, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Producción automatizada in situ de sobres de tamaño adecuado | +0.6% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Innovaciones en amortiguación de panal con menor CO₂ | +0.4% | Global, liderado por Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los Volúmenes de Paquetes de Comercio Electrónico

Se prevé que el comercio minorista en línea global supere la cuarta parte de todas las ventas para 2027, impulsando un rendimiento de paquetes sin precedentes y obligando a los centros de distribución a priorizar soluciones de embalaje de tamaño adecuado. Las latas compuestas cilíndricas ofrecen una relación resistencia-peso superior, lo que permite a los transportistas reducir el volumen del paquete sin comprometer el rendimiento de protección. Las marcas de cuidado personal, alimentos especializados y nutracéuticos ahora dependen de equipos automatizados de formación de latas que reciben las dimensiones de los pedidos en tiempo real y producen alturas personalizadas bajo demanda, eliminando el relleno de vacíos y reduciendo el gasto en flete. La rigidez del formato también reduce las tasas de daño a los productos, lo que tiene un costo significativo en los canales de comercio electrónico con logística inversa intensiva. A medida que los operadores postales de todo el mundo extienden los precios por peso dimensional a umbrales más pequeños, las latas compuestas capturan volumen de las cajas de cartón corrugado sobredimensionadas que ya no cumplen con los requisitos de costo de servicio.

Transición hacia Embalajes Reciclables en la Acera

El Reglamento de Envases y Residuos de Envases de la Unión Europea establece un objetivo de reciclabilidad del 90% para 2030, lo que lleva a los propietarios de marcas a hacer la transición de los plásticos multicapa a estructuras con predominio de fibra que se integran perfectamente en los flujos de recogida de residuos municipales.[1]Fuente: Comisión Europea, "Reglamento de Envases y Residuos de Envases," EUROPA.EU Los principales minoristas estadounidenses refuerzan el impulso a través de tarjetas de puntuación de proveedores que otorgan espacio en estantes a los productos enviados en embalajes reciclables. Dado que las latas compuestas combinan paredes de cuerpo de cartón con cierres de un solo material, cumplen con los criterios de diseño para el reciclaje y evitan el costo de los sistemas de recuperación especializados. Las investigaciones de consumidores muestran que las afirmaciones de reciclabilidad ahora rivalizan con el precio en las decisiones de compra del hogar, por lo que los especialistas en marketing aprovechan la superficie lisa e imprimible de la lata para destacar las credenciales medioambientales. A medida que las regulaciones se endurecen más allá de Europa, los proyectos piloto en etapas iniciales en India y Brasil sugieren que los mercados en desarrollo replicarán los incentivos de recogida en la acera, ampliando la base global direccionable para las latas centradas en fibra.

Ahorro en Costos Postales por Peso Dimensional

Transportistas como el Servicio Postal de los Estados Unidos fijan el precio de los paquetes según el mayor de los dos valores: la masa real o el volumen calculado, y redujeron los umbrales de divisor en 2024, lo que efectivamente elevó las tarifas para los envíos de baja densidad. Un cilindro encierra un volumen determinado con menos superficie que una caja rectangular, por lo que las latas compuestas reducen habitualmente el peso dimensional hasta en un 15%. Esta ventaja es particularmente pronunciada para artículos de alto margen, como las cremas para el cuidado de la piel, donde un envase compacto no solo preserva la estética del producto, sino que también mantiene los gastos de envío bajo control. Las operaciones de distribución integran algoritmos volumétricos que identifican las unidades de mantenimiento de existencias elegibles para la conversión cilíndrica, creando una demanda predecible de diámetros estandarizados suministrados con alta frecuencia. Dado que los ahorros logísticos se acumulan de inmediato, los convertidores encuentran más fácil trasladar modestas primas de material al costo de los bienes.

Regulaciones de Reducción de Plásticos y Mandatos de Minoristas

El Proyecto de Ley 54 del Senado de California exige una reducción del 25% en los embalajes plásticos de un solo uso para 2032 y extiende las tarifas de responsabilidad del productor a los formatos no reciclables. Los líderes mundiales de bienes de consumo se han hecho eco de la política, comprometiéndose a reemplazar o rediseñar los embalajes difíciles de reciclar. Las latas compuestas a base de fibra cumplen estos compromisos mientras mantienen el rendimiento de barrera mediante recubrimientos delgados de aluminio o de base biológica, evitando así el uso de laminados plásticos multicapa. Los minoristas utilizan tarjetas de puntuación de embalaje que penalizan los paquetes de materiales mixtos sin vías de fin de vida útil, por lo que los proveedores que adoptan latas compuestas obtienen una ventaja de inclusión en catálogo. A medida que los esquemas obligatorios de devolución proliferan en Canadá y partes de Europa, el costo del plástico no conforme aumenta, haciendo de las latas compuestas una alternativa financieramente atractiva.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en el precio de la materia prima de papel reciclado | -0.7% | Global, particularmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Limitaciones de resistencia a la humedad frente a sobres de polietileno | -0.5% | Global, agudo en climas húmedos de Asia-Pacífico y África | Mediano plazo (2-4 años) |

| Competencia de precios por sobres de burbujas de polietileno | -0.4% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Atascos en clasificación postal y riesgos de recargo | -0.3% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el Precio de la Materia Prima de Papel Reciclado

Los precios al contado de la fibra reciclada oscilaron un 35% en 2024, ya que las tasas de recolección se estancaron y la demanda alternativa de cartón corrugado se disparó, elevando los costos de insumos para los enrolladores de latas. Las restricciones de importación de China tensaron aún más el suministro global, obligando a los convertidores más pequeños a comprar en mercados al contado a tasas desfavorables. Los grandes grupos integrados verticalmente, como Sonoco, poseen plantas de recuperación que amortiguan la volatilidad y amplían las ventajas de costos. La inflación energética agrava la incertidumbre porque el proceso de pulpado de fibra recuperada es un proceso térmicamente intensivo. Cuando las fábricas trasladan los precios más altos de la pulpa a los convertidores, la presión sobre los márgenes ralentiza la adopción de nuevas tecnologías en los mercados emergentes sensibles al precio.

Limitaciones de Resistencia a la Humedad frente a Sobres de Polietileno

El kraft sin recubrimiento absorbe la humedad ambiental, lo que puede provocar hinchazón de los paneles o delaminación durante el transporte marítimo y el almacenamiento en zonas tropicales. Si bien las capas delgadas de tereftalato de polietileno o ácido poliláctico proporcionan una barrera, aumentan los costos de material entre un 20 y un 30% y pueden complicar la reciclabilidad. Los rellenos de electrónica y farmacéuticos, que requieren embalajes de grado desecante, a menudo continúan utilizando sobres de polietileno o bolsas de papel de aluminio para mayor tranquilidad. La investigación sobre recubrimientos de nanomateriales de celulosa promete tasas de transmisión de vapor de humedad que se aproximan a las de los plásticos, aunque los costos de escalado siguen siendo prohibitivos. Hasta que las barreras de base biológica alcancen la paridad económica, los sectores sensibles a la humedad moderarán el impulso de crecimiento general.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Dominio del Papel Kraft se Enfrenta a la Innovación en Barreras

El papel kraft generó el 46,78% de los ingresos de 2024 gracias a las redes de suministro establecidas y las estructuras de costos competitivas que se alinean con los compromisos de sostenibilidad. Su alto índice de desgarro y su imprimibilidad permiten a los convertidores lograr una estética de estante minorista mientras mantienen un bajo gramaje. Se proyecta que el tamaño del mercado de latas compuestas para variantes a base de kraft crecerá de manera constante a medida que el favor regulatorio se incline hacia los insumos renovables, aunque el crecimiento de la participación se modera a medida que los nichos críticos de barrera demandan revestimientos avanzados. Se proyecta que las construcciones revestidas con lámina de aluminio, aunque comprenden una base más pequeña, registrarán una CAGR del 7,34% hasta 2030, ya que desbloquean los segmentos de cosméticos, café y fórmula infantil que requieren protección contra el oxígeno y la humedad. Los productores a menudo integran láminas ultrafinas, típicamente por debajo de 12 µm, para reducir el gasto de material mientras mantienen sellos herméticos, especialmente cuando se combinan con tapas metálicas selladas por inducción.

El cartón blanqueado capta a los diseñadores que buscan una superficie brillante y uniforme para unidades de venta al por menor de lujo. Aunque el sustrato tiene un precio premium, los especialistas en marketing justifican el desembolso a través de una mayor percepción de marca y gráficos flexográficos de alta definición. Las películas plásticas conservan relevancia en nichos donde el cumplimiento de pruebas de caída o la resistencia al aceite supera las demandas de reciclabilidad. Las químicas adhesivas de base biológica y los imprimadores a base de agua amplían la narrativa renovable; sin embargo, deben cumplir con las especificaciones de resistencia de unión establecidas por los reguladores de seguridad alimentaria. La Directiva Europea sobre Plásticos de Un Solo Uso presiona a los ingenieros de materiales para que disminuyan el grosor de la capa de polímero, lo que impulsa una I+D acelerada en recubrimientos de dispersión a base de agua y derivados de celulosa que mantienen la integridad de la barrera mientras mantienen el paquete en el flujo de reciclaje de papel.[2]Fuente: Agencia Europea de Medio Ambiente, "Informe de Implementación de la Directiva sobre Plásticos de Un Solo Uso," EEA.EUROPA.EU

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Capacidad: La Aceleración del Formato Pequeño Desafía el Liderazgo del Rango Medio

Los tambores de fibra de capacidad media, que van de 26 a 50 litros, reclamaron una participación del 39,78% en 2024, ya que los productores de productos químicos, agrícolas y alimentarios a granel tienen décadas de experiencia en validación de diseño con esta huella. Las líneas de llenado más antiguas, los patrones de palés y los estantes de almacén están diseñados para estas dimensiones, lo que resulta en altos costos de cambio que preservan los volúmenes establecidos. Sin embargo, la demanda del comercio electrónico de cajas de suscripción y envíos directos al consumidor impulsa el mercado de latas de hasta 10 litros a una CAGR del 6,78% hasta 2030. Los diámetros pequeños reducen el relleno de vacíos, aumentan la eficiencia cúbica y deleitan a los consumidores que perciben el embalaje compacto como ecológico. Las plataformas automatizadas de tamaño adecuado impulsan a los equipos de adquisiciones a estandarizar en una biblioteca de diámetros reducidos que pueden cortarse a alturas precisas sobre la marcha, reduciendo las unidades de mantenimiento de existencias y los costos de mantenimiento.

Los tambores grandes que superan los 50 litros siguen siendo prevalentes en los intermedios petroquímicos y los concentrados de tratamiento de semillas, donde la eficiencia del manejo con montacargas supera las preocupaciones sobre la densidad de los palés. Su alto grosor de pared ofrece una resistencia de apilamiento excepcional, aunque el crecimiento es más lento porque la sustitución por contenedores intermedios de granel de plástico retornables compensa parcialmente la nueva demanda. La banda de 11 a 25 litros juega en canales de consumo premium, incluidas las mezclas de proteínas y los clubes de café especial, donde el tamaño del paquete indica la exclusividad del producto. La investigación en la Universidad Técnica de Dresde demuestra que los núcleos de panal sin adhesivo pueden reducir el peso en un 25% sin sacrificar la resistencia al aplastamiento, un avance que podría impulsar los formatos de calibre ligero hacia la adopción industrial generalizada.

Por Tipo de Cierre: La Estabilidad de las Tapas Metálicas se Encuentra con la Sostenibilidad del Cartón

Las tapas metálicas representaron el 62,37% de las ventas en 2024, ya que ofrecen un par de sellado sin igual y características a prueba de manipulaciones cruciales para polvos de alto valor e ingredientes desecados. Su compatibilidad con revestimientos de inducción extiende la vida útil y admite procesos de llenado en caliente, lo que las hace indispensables en los canales de nutracéuticos y servicios de alimentación. Sin embargo, la naturaleza de materiales mixtos complica los flujos de reciclaje municipal, lo que lleva a las marcas impulsadas por la responsabilidad social corporativa a explorar soluciones de un solo material. Se prevé que las tapas de cartón aumenten un 7,28% anual hasta 2030, ya que las membranas de cinta de desgarro laminadas y las lengüetas de extracción soldadas sónicamente cierran la brecha de rendimiento. Al mantener una construcción de fibra completa, estos cierres satisfacen las tarjetas de puntuación de los minoristas que penalizan los paquetes que requieren separación de materiales.

Las tapas plásticas, típicamente fabricadas con polietileno de alta densidad o polipropileno, sirven a las líneas de mercado masivo de bajo margen donde los requisitos de rendimiento del sello son modestos. Los vientos en contra regulatorios de las leyes de reducción de plásticos limitan su potencial alcista, aunque siguen siendo líderes en costos en climas donde la barrera contra la humedad supera la retórica del reciclaje. El movimiento de Guala Closures hacia los sistemas de ajuste a presión farmacéuticos ilustra su inversión continua en boquillas de dosificación precisas y características resistentes a los niños, que generan márgenes unitarios premium. Los sustratos de tapa fibrosos recubiertos con barreras de dispersión de base biológica están en escala piloto, lo que señala una ruta de migración a mediano plazo hacia latas de un solo material que cumplen tanto con los mandatos de rendimiento como de reciclaje.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: La Estabilidad de Alimentos y Bebidas Contrasta con la Aceleración del Cuidado Personal

Los envasadores de alimentos y bebidas representaron el 37,14% del volumen global en 2024, impulsados por su uso histórico en lácteos en polvo, mezclas para bebidas y sopas deshidratadas. Las especificaciones para la entrada de oxígeno y humedad están bien comprendidas, lo que permite altas eficiencias de línea y bajas tasas de desperdicio. Este segmento ancla genera una demanda de reemplazo constante, incluso durante las desaceleraciones económicas, gracias al comportamiento de abastecimiento de despensa. Se prevé que el tamaño del mercado de latas compuestas para unidades de venta al por menor de grado alimentario avance modestamente, limitado principalmente por la madurez de las categorías tradicionales. En contraste, se proyecta que las formulaciones de cosméticos y cuidado personal crezcan a una CAGR del 8,16% hasta 2030, ya que las marcas de prestigio utilizan cilindros a base de fibra para transmitir un posicionamiento de belleza limpia. Los envoltorios de papel en relieve y los recubrimientos de tacto suave proporcionan señales sensoriales que los frascos de plástico no pueden replicar, mientras mantienen una huella de carbono similar.

Los productos químicos para el hogar, desde lustres hasta insecticidas, aprovechan la construcción de pared rígida para evitar abolladuras durante el transporte, mientras que las aplicaciones agrícolas dependen de revestimientos resistentes a la humedad para proteger los recubrimientos de semillas con micronutrientes. Los envasadores farmacéuticos evalúan las latas compuestas cuando el rendimiento de la barrera contra la humedad cumple con los estándares de la monografía USP, principalmente para tabletas efervescentes y polvos probióticos. Los accesorios electrónicos y los productos de afición, como las pinturas especiales, completan una cola diversa donde el espacio de impresión funciona como una valla publicitaria, convirtiendo cada envío en un punto de contacto de marketing.

Análisis Geográfico

La región de Asia-Pacífico lideró con el 41,45% de los ingresos globales en 2024 y se proyecta que siga una CAGR del 7,68% a medida que los fabricantes en China, India y Tailandia escalan líneas de enrollado modernas que convierten el kraft de origen local en embalajes listos para exportación. Los incentivos gubernamentales bajo la hoja de ruta de economía circular de China y las reglas de responsabilidad extendida del productor de India crean una demanda de formatos reciclables que las latas compuestas satisfacen. Los gigantes regionales del comercio electrónico capitalizan los bajos costos laborales y la proximidad a los grupos de consumidores para introducir tambores de fibra para productos básicos a granel, como polvos de proteínas, acelerando así la adopción doméstica. Los convertidores locales también exportan latas a Oceanía y Oriente Medio, aprovechando las bajas tarifas de envío y los acuerdos de libre aranceles de la ASEAN.

América del Norte sigue siendo un semillero de innovación donde las redes de distribución invierten en automatización de tamaño adecuado que se combina bien con cilindros de altura variable. El maduro panorama minorista de la región prioriza la diferenciación en estantes, y se espera que la legislación estadounidense de reducción de plásticos impulse la adopción de fibra entre las marcas nacionales. El régimen de fijación de precios del carbono de Canadá favorece los diseños de embalaje eficientes en materiales; por lo tanto, los propietarios de marcas integran datos de evaluación del ciclo de vida en la selección de embalajes. Europa registra un crecimiento constante anclado por estrictas directivas de residuos y una sólida recogida en la acera que minimiza la confusión del consumidor al final de la vida útil. Alemania, Francia y los países nórdicos implementan sistemas de depósito y devolución que recompensan financieramente a los propietarios de marcas por los formatos de un solo material.

La emergente clase media de América del Sur impulsa las mejoras en alimentos envasados, especialmente en Brasil, donde las prohibiciones estatales de bandejas de poliestireno expandido se extienden a campañas más amplias de reducción de plásticos. Las latas compuestas ganan participación en bebidas de chocolate en polvo y café instantáneo, ayudadas por los establecidos grupos mineros de aluminio que suministran revestimientos de lámina competitivos en costos. Oriente Medio y África, aunque con una base más pequeña, ven una fuerte adopción en las exportaciones de alimentos especiales de los Emiratos Árabes Unidos y las líneas de cuidado personal de Sudáfrica, donde los minoristas se diferencian por las afirmaciones de sostenibilidad. Los proyectos de infraestructura, como la ampliación de las instalaciones portuarias de Kenia, reducen el costo de flete entrante para los núcleos de papel enrollado, mejorando la economía local para los convertidores.

Panorama Competitivo

El mercado de latas compuestas presenta una fragmentación moderada. Sonoco Products, Greif y Mondi utilizan fábricas de fibra reciclada propias y plantas de conversión en múltiples continentes para garantizar la consistencia del suministro, un factor crucial para los equipos de adquisiciones de bienes de consumo envasados multinacionales. Su escala permite ventajas en costos unitarios y financia la I+D en tecnologías de barrera a base de agua que preparan las carteras para el futuro frente a la escalada de los gravámenes sobre el plástico. La consolidación de la industria se aceleró: International Paper adquirió DS Smith por USD 7.200 millones, formando un gigante transatlántico con mayor capacidad compuesta. Mientras tanto, Smurfit y WestRock combinaron sus operaciones para desbloquear sinergias en adquisiciones e impresión digital.

Los especialistas de mediana capitalización, como VPK Group y Corex, se centran en latas de enrollado en espiral de formato estrecho para aplicaciones de nutracéuticos y cosméticos, donde los cambios rápidos de arte y los plazos de entrega con tolerancias ajustadas aseguran precios premium.[3]Fuente: VPK Group, "Adquisición de Embalaje Compuesto Tupak," VPKGROUP.COM Las empresas emergentes respaldadas por capital de riesgo experimentan con recubrimientos de nanomateriales de celulosa y tapas de papel sellables por inducción, apuntando a oportunidades de océano azul en nichos farmacéuticos y de alimentos sensibles a la humedad. Las prioridades estratégicas en el nivel superior incluyen la instalación de paletizadores robóticos de alta velocidad, la integración de RFID para una mayor visibilidad del inventario y la adopción de créditos de captura de carbono para satisfacer las demandas de informes de Alcance 3 de los clientes globales.

Las solicitudes de patentes destacan el aligeramiento de núcleos de panal, los bioadhesivos unidos por extrusión y la optimización del corte de altura impulsada por inteligencia artificial. Los proveedores celebran acuerdos de desarrollo conjunto con especialistas en química de barreras para acelerar la comercialización. En Asia-Pacífico, los líderes nacionales capitalizan la proximidad a los grupos petroquímicos para un suministro de resina competitivo, aunque se enfrentan a costos laborales crecientes que erosionan las ventajas históricas de mano de obra. En general, la competencia se centra en equilibrar la economía unitaria con la reciclabilidad; los actores que pueden desacoplar el rendimiento del contenido de polímeros están en posición de capturar una participación desproporcionada a medida que se intensifican los estándares de sostenibilidad.

Líderes de la Industria de Embalaje de Latas Compuestas y Tambores de Fibra

Sonoco Products Company

Greif, Inc.

Mondi plc

Smurfit WestRock plc

Huhtamaki Oyj

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Mondi completó su adquisición de activos de Schumacher Packaging por EUR 634 millones (USD 692 millones), aumentando la capacidad europea de latas compuestas para atender a los bienes de consumo premium.

- Septiembre de 2025: International Paper finalizó su adquisición de DS Smith por USD 7.200 millones, creando el grupo de embalaje más grande del mundo con mayor capacidad compuesta.

- Agosto de 2025: VPK Group adquirió las operaciones de latas compuestas de Tupak por EUR 85 millones (USD 93 millones), añadiendo cilindros de diámetro reducido para marcas de alimentos de lujo.

- Julio de 2025: La fusión de Smurfit WestRock obtuvo la aprobación regulatoria final, desbloqueando recursos conjuntos de I+D para soluciones de barrera a base de fibra.

Alcance del Informe Global del Mercado de Embalaje de Latas Compuestas y Tambores de Fibra

| Papel Kraft |

| Cartón Blanqueado |

| Revestimientos de Lámina de Aluminio |

| Películas Plásticas |

| Adhesivos y Resinas |

| Hasta 10 Litros |

| 11-25 Litros |

| 26-50 Litros |

| Más de 50 Litros |

| Tapas Metálicas |

| Tapas Plásticas |

| Tapas de Cartón |

| Alimentos y Bebidas |

| Cosméticos y Cuidado Personal |

| Bienes de Consumo |

| Agricultura |

| Productos Farmacéuticos |

| Otras Industrias de Uso Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Material | Papel Kraft | ||

| Cartón Blanqueado | |||

| Revestimientos de Lámina de Aluminio | |||

| Películas Plásticas | |||

| Adhesivos y Resinas | |||

| Por Capacidad | Hasta 10 Litros | ||

| 11-25 Litros | |||

| 26-50 Litros | |||

| Más de 50 Litros | |||

| Por Tipo de Cierre | Tapas Metálicas | ||

| Tapas Plásticas | |||

| Tapas de Cartón | |||

| Por Industria de Uso Final | Alimentos y Bebidas | ||

| Cosméticos y Cuidado Personal | |||

| Bienes de Consumo | |||

| Agricultura | |||

| Productos Farmacéuticos | |||

| Otras Industrias de Uso Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de latas compuestas en 2025?

El mercado de latas compuestas alcanzó los USD 5.670 millones en 2025 y se prevé que llegue a USD 7.250 millones en 2030, lo que refleja una CAGR del 5,04%.

¿Qué material lidera la adopción actual?

El papel kraft mantiene su liderazgo con una participación de ingresos del 46,78%, gracias a su eficiencia de costos, imprimibilidad e infraestructura de reciclaje establecida.

¿Por qué las marcas están pasando de los cierres plásticos a las tapas de cartón?

Las tapas de cartón permiten un paquete de un solo material que facilita el reciclaje en la acera, ayudando a las marcas a cumplir con las tarjetas de puntuación de los minoristas y las próximas regulaciones de reducción de plásticos.

¿Qué impulsa el segmento de mayor crecimiento?

Los rellenos de cosméticos y cuidado personal se están expandiendo a una CAGR del 8,16% porque las marcas premium están aprovechando las latas de fibra para señalar sostenibilidad y elevar el atractivo en estantes.

¿Qué región muestra el mayor crecimiento?

La región de Asia-Pacífico registra la expansión regional más rápida a una CAGR del 7,68%, debido a sus grandes bases de consumidores, la rápida adopción del comercio electrónico y las políticas de apoyo a la economía circular.

¿Cómo influyen los cargos por peso dimensional en la elección del embalaje?

Los precios de los transportistas basados en el volumen del paquete hacen que las latas compuestas cilíndricas sean más atractivas, ya que pueden reducir el peso dimensional hasta en un 15%, lo que reduce directamente los costos de flete.

Última actualización de la página el: