Tamaño y Participación del Mercado de Servicios Inmobiliarios de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

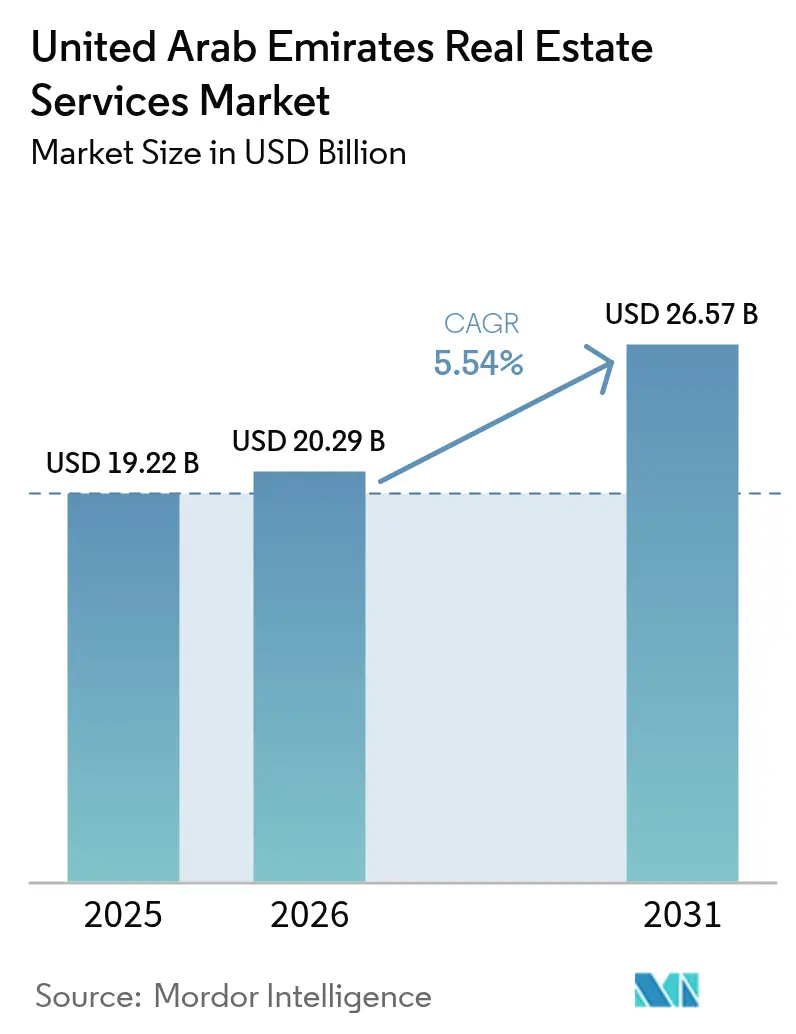

| Tamaño del mercado en el año base (2025) | 19.22 Mil millones de dólares |

| Tamaño del Mercado (2026) | 20.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.54% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios Inmobiliarios de los Emiratos Árabes Unidos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Servicios Inmobiliarios de los Emiratos Árabes Unidos sea de 19.220 millones de USD en 2025, 20.290 millones de USD en 2026, y alcance los 26.570 millones de USD en 2031, creciendo a una CAGR del 5,54% de 2026 a 2031.

El auge de las ventas residenciales sobre plano, la migración corporativa hacia oficinas de Categoría A y la gestión de instalaciones habilitada por tecnología están desplazando la combinación de ingresos desde las comisiones de corretaje puntuales hacia contratos recurrentes de administración de propiedades. Los alquileres de oficinas aumentaron un 16,8% en Dubái y un 31,3% en Abu Dabi hasta el tercer trimestre de 2025, mientras que los rendimientos logísticos se mantuvieron cerca del 7%, ampliando la oportunidad de asesoramiento en activos comerciales. Los compradores extranjeros representaron el 62% del crecimiento de las ventas residenciales de Abu Dabi en 2025, intensificando la necesidad de servicios de valuación conformes con las normas RICS y de servicios de cartera transfronterizos. Al mismo tiempo, 6.714 nuevos corredores ingresaron a Dubái durante el primer semestre de 2025, comprimiendo las comisiones incluso cuando los promotores privados elevaron las tarifas sobre plano al 10-12%. Los portales digitales, liderados por el mercado impulsado por inteligencia artificial de Property Finder y el proyecto piloto de tokenización del Departamento de Tierras de Dubái, están automatizando los listados y las liquidaciones, impulsando a los intermediarios a orientarse hacia mandatos de asesoramiento de alto valor.

Conclusiones Clave del Informe

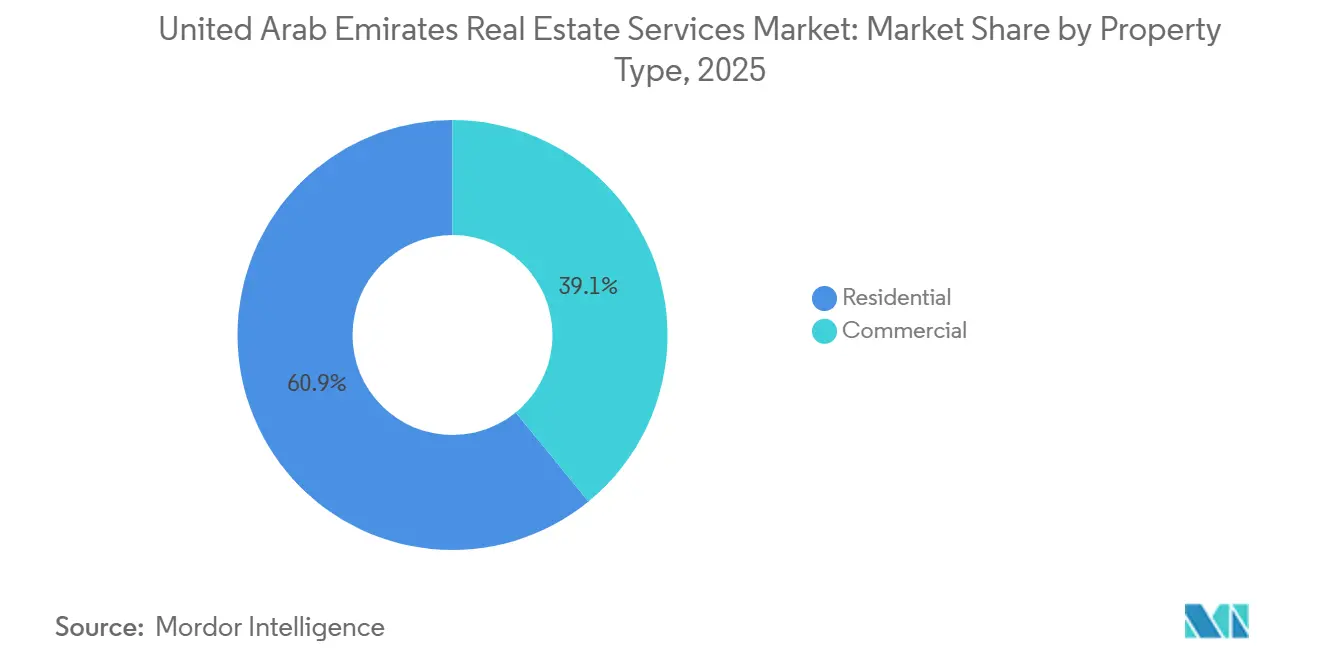

- Por tipo de propiedad, los servicios residenciales lideraron con el 60,9% de la participación del mercado de servicios inmobiliarios de los EAU en 2025, mientras que se proyecta que los servicios comerciales se expandirán a una CAGR del 5,89% hasta 2031.

- Por servicio, el corretaje representó una participación del 42,3% del tamaño del mercado de servicios inmobiliarios de los EAU en 2025, y la administración de propiedades avanza a una CAGR del 6,12% hasta 2031.

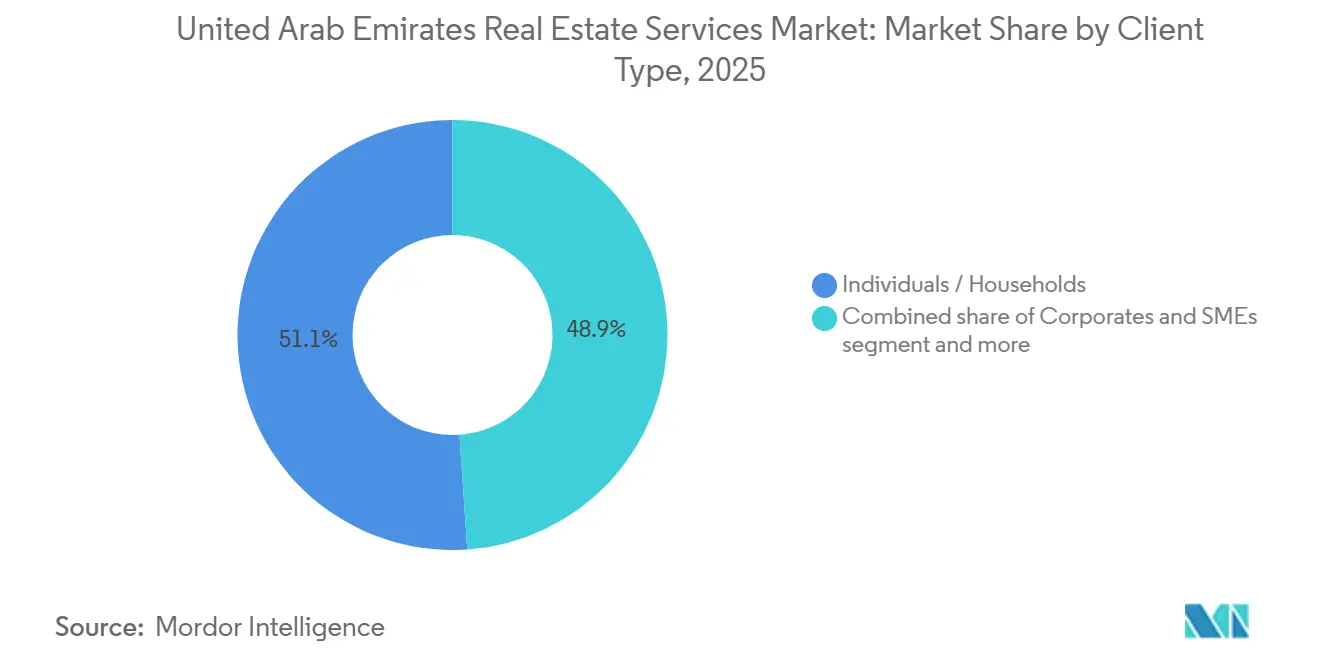

- Por tipo de cliente, las personas físicas y los hogares mantuvieron el 51,1% de la participación del mercado de servicios inmobiliarios de los EAU en 2025, mientras que se prevé que los corporativos y las pymes crezcan a una CAGR del 6,23% hasta 2031.

- Por geografía, Dubái concentró el 58,4% de la participación en ingresos en 2025, y Ras Al Khaimah está proyectada para registrar la CAGR más rápida del 6,48% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios Inmobiliarios de los Emiratos Árabes Unidos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La expansión de carteras de alquiler y uso mixto está impulsando la demanda de gestión de activos e instalaciones | +1.3% | Dubái, Abu Dabi, Ras Al Khaimah | Largo plazo (≥ 4 años) |

| Los altos volúmenes de transacciones residenciales y sobre plano están impulsando los ingresos por corretaje y asesoramiento | +1.2% | Dubái, Abu Dabi, Sharjah | Corto plazo (≤ 2 años) |

| Las entradas de inversión extranjera están aumentando la demanda de servicios de valuación y administración de propiedades | +1.0% | Abu Dabi, Dubái | Mediano plazo (2–4 años) |

| Las plataformas digitales gubernamentales de tierras y arrendamiento están agilizando los procesos de transacción | +0.8% | A nivel nacional | Mediano plazo (2–4 años) |

| El creciente uso de PropTech está mejorando el marketing digital y la eficiencia en el arrendamiento | +0.7% | A nivel nacional | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

La Expansión de Carteras de Alquiler y Uso Mixto Impulsa la Demanda de Gestión de Activos e Instalaciones

Los promotores están reteniendo existencias para perseguir rendimientos, orientando los ingresos hacia la gestión de activos a largo plazo. Nakheel gestiona 55.000 unidades y Dubai Holding supervisa 18.000 unidades en comunidades maduras que ahora requieren mantenimiento predictivo y evaluación comparativa energética. La plataforma minorista de 2.400 millones de USD de Aldar y Mubadala y la empresa conjunta de 816 millones de USD en Masdar City integran el arrendamiento, la gestión de instalaciones y la supervisión ESG dentro de la estructura de capital. Empresas especializadas en gestión de instalaciones como Farnek aseguraron contratos por 187,7 millones de USD en 2024 ofreciendo inspecciones de fachadas con drones y sensores IoT. Los actores que invierten en operaciones basadas en datos en lugar de mano de obra de bajo costo obtienen mandatos más largos y con mayores márgenes.

Altos Volúmenes de Transacciones Residenciales y sobre Plano que Impulsan los Ingresos por Corretaje y Asesoramiento

Las operaciones sobre plano captaron el 65% del volumen residencial de Dubái en 2025 y generaron 77.800 millones de USD, impulsando las comisiones de corretaje a 878 millones de USD solo en el primer semestre[1]Departamento de Tierras de Dubái, "Transacciones sobre Plano del Primer Semestre de 2025," dubailand.gov.ae. Los promotores privados elevaron los tramos de comisión al 10-12% para acelerar la absorción, mientras que 129.600 nuevos inversores ingresaron al emirato, ampliando el grupo de prospectos. Abu Dabi reflejó el impulso con 38.600 millones de USD en transacciones, un aumento del 44% interanual, ya que los compradores extranjeros impulsaron el 62% del crecimiento residencial. El auge de ciclo corto mejora los ingresos a corto plazo, pero aumenta la dependencia de las entregas puntuales de proyectos. Las empresas que cubren su exposición con listados en el mercado secundario y líneas de servicio diversificadas están mejor protegidas cuando el apetito por las ventas sobre plano se enfría.

Las Entradas de Inversión Extranjera Aumentan la Demanda de Servicios de Valuación y Administración de Propiedades

El capital internacional sustenta ahora una proporción creciente de las transacciones, convirtiendo las valuaciones de terceros en un requisito previo para la aprobación de hipotecas y el cumplimiento fiscal. Los inversores globales de India, el Reino Unido y el CCG solicitan tasaciones alineadas con las normas RICS y mantenimiento de instalaciones preparado para ESG, lo que lleva a CBRE, JLL y Knight Frank a ampliar sus equipos de valuación y obtener certificaciones ISO 14001. El proyecto piloto de tokenización inmobiliaria de Dubái prevé activos fraccionados por valor de 16.300 millones de USD para 2033, añadiendo complejidad que impulsa la valuación hacia modelos auditados en tiempo real mediante cadena de bloques. Los proveedores que fusionan PropTech con conocimiento regulatorio transfronterizo pueden capturar una mayor participación de cartera por cliente.

Las Plataformas Digitales Gubernamentales de Tierras y Arrendamiento Agilizan los Procesos de Transacción

El servicio de Venta Digital del Departamento de Tierras de Dubái, el Asistente de Inversores con Inteligencia Artificial y el régimen de códigos QR Madmoun reducen el papeleo y frenan los precios incorrectos al corregir automáticamente el 29% de los anuncios en línea en 2025. La liquidación instantánea a través de DubaiPay y la compensación opcional en criptomonedas reducen el tiempo de liquidación de días a minutos. El portal de contratos de arrendamiento de Abu Dabi ofrece una utilidad paralela, señalando una convergencia federal para 2027. A medida que las transacciones básicas se convierten en productos básicos, las corredurías que añaden estructuración fiscal, navegación de cumplimiento normativo y asesoramiento de optimización de cartera defienden sus márgenes. Las conexiones API a los sistemas gubernamentales, como la plataforma Vyom de Emaar que procesó 1.100 millones de USD en pagos en 2024, ilustran la nueva normalidad.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión sobre las comisiones por la intensa competencia entre corredores y los modelos digitales | -0.9% | A nivel nacional | Corto plazo (≤ 2 años) |

| Volatilidad del ciclo de precios inmobiliarios que afecta los ingresos basados en transacciones | -0.6% | Dubái, Abu Dabi | Mediano plazo (2-4 años) |

| Requisitos estrictos de licencias y cumplimiento normativo que aumentan los costos operativos | -0.4% | A nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión sobre las Comisiones por la Intensa Competencia entre Corredores y los Modelos Digitales

El número de corredores en Dubái alcanzó los 29.577 tras 6.714 nuevos registros en el primer semestre de 2025, saturando un grupo de operaciones finito. Los promotores pagan hasta el 12% en lanzamientos especulativos, pero los promotores principales limitan al 5%, obligando a los agentes a elegir entre volumen y margen[2]Arabian Business, "Los Promotores de Dubái Elevan las Comisiones sobre Plano," arabianbusiness.com. Los agregadores como Property Finder trasladan los presupuestos de marketing a los corredores mediante planes de pago por contacto mientras retienen los datos de los clientes, presionando a las agencias más pequeñas. Solo las agencias que combinan una productividad de primer nivel con consultoría de alto valor pueden absorber el aumento de los costos fijos.

La Volatilidad del Ciclo de Precios Inmobiliarios Afecta los Ingresos Basados en Transacciones

Dubái registró 270.000 operaciones por valor de 249.400 millones de USD en 2025, pero las comisiones se concentraron en el primer semestre, lo que pone de manifiesto la irregularidad vinculada a los cambios de sentimiento. Las ventas sobre plano, que representan el 65% del volumen, siguen siendo vulnerables a los retrasos en la construcción o a las perturbaciones financieras. Las corredurías sin ingresos contracíclicos, como renovaciones de arrendamientos, administración de propiedades o valuación, pueden tener dificultades cuando las ventas se estancan. Las empresas que equilibran clientes residenciales, comerciales y logísticos suavizan los beneficios, ya que los ciclos de activos rara vez se alinean.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: El Sector Residencial Lidera Mientras el Comercial se Acelera

Los servicios residenciales representaron el 60,9% del mercado de servicios inmobiliarios de los EAU en 2025, impulsados por ventas de apartamentos sobre plano por valor de 77.800 millones de USD que captaron el 65% del volumen residencial. Los servicios comerciales crecen más rápido a una CAGR del 5,89%, ya que las oficinas de Categoría A dentro del DIFC se acercaron a la plena ocupación y los alquileres en Abu Dabi aumentaron un 31,3% hasta el tercer trimestre de 2025. El arrendamiento de apartamentos domina porque los inversores prefieren unidades con rendimiento de efectivo en comunidades planificadas, mientras que la demanda de villas se orienta hacia usuarios finales de patrimonio neto ultraelevado. La logística sigue siendo pequeña pero ofrece el mayor rendimiento del 7%, lo que lleva a las corredurías a añadir la selección de ubicaciones de almacenes y la estructuración de operaciones de arrendamiento con opción de compra para seguir siendo competitivas.

Los corredores residenciales de primera como Palm Jumeirah y Saadiyat Island ahora superponen la gestión de conserjería y el asesoramiento de residencias de marca sobre el corretaje básico. En el sector comercial, las oficinas flexibles y los laboratorios de ciencias de la vida están captando primas a medida que las empresas buscan espacios con certificación ESG. Knight Frank orientó 1,28 millones de pies cuadrados de nueva demanda corporativa en 2024, liderada por tecnología y servicios profesionales, lo que indica un margen de crecimiento para las empresas de asesoramiento con verticales de representación de inquilinos.

Por Servicio: El Corretaje Sigue Siendo el Mayor, la Administración de Propiedades Escala Rápidamente

El corretaje mantuvo el 42,3% de la participación del mercado de servicios inmobiliarios de los EAU en 2025 tras el repunte de las comisiones a 878 millones de USD solo en Dubái. La administración de propiedades registra la CAGR más rápida del 6,12%, respaldada por contratos de tipo anualidad vinculados a la duración del arrendamiento y al tamaño del edificio. El volumen de contratos de 187,7 millones de USD de Farnek y el mandato de One Za'abeel de Emrill, que cubre 530.000 metros cuadrados, muestran que la confianza de los promotores migra hacia socios de gestión de instalaciones con tecnología avanzada.

La valuación y el asesoramiento, aunque más pequeños, monetizan la complejidad regulatoria y la demanda de inversores extranjeros. Se proyecta que el tamaño del mercado de servicios inmobiliarios de los EAU para valuación se expanda junto con la tokenización planificada por valor de 16.300 millones de USD, lo que exige precios validados mediante cadena de bloques. Las corredurías que incorporan gestión de instalaciones, verificación de inquilinos y cobro de alquileres cubren la ciclicidad y amplifican el valor del cliente a lo largo del tiempo.

Por Tipo de Cliente: Los Corporativos y las Pymes Ganan Impulso

Las personas físicas aún representaron el 51,1% de los ingresos de 2025, pero los corporativos y las pymes avanzan a una CAGR del 6,23% gracias a los nuevos registros de empresas y las reubicaciones de sedes[3] DIFC, "Revisión Operativa 2025," difc.ae. Los servicios empresariales y la tecnología absorbieron un 64% más de espacio de oficinas en 2024 que en 2023, a menudo en condiciones flexibles que externalizan la gestión de instalaciones a los propietarios. Las instituciones y las oficinas familiares forman un segmento «otros» lucrativo que demanda gestión ESG, planificación fiscal y reequilibrio de múltiples activos.

Los clientes corporativos prefieren asesores que combinen la selección de ubicaciones con el análisis de adecuación y operaciones. El pipeline de 10.300 millones de USD de Aldar en Dubái y la expansión de 16.300 millones de USD en Al Maryah Island subrayan cómo los promotores vinculados a entidades soberanas desean una gestión integral, lo que impulsa a los independientes a especializarse o asociarse para ganar escala.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Dubái controló el 58,4% de la participación del mercado de servicios inmobiliarios de los EAU en 2025, la mayor porción del país. El emirato registró 270.000 operaciones por valor de 249.400 millones de USD ese año, respaldadas por un procesamiento digital de ciclo completo. Los alquileres de oficinas de primera aumentaron un 16,8% hasta el tercer trimestre de 2025, ya que las vacantes en el DIFC se redujeron. Los anuncios verificados con código QR y las liquidaciones instantáneas a través de DubaiPay ahora reducen los tiempos de cierre a minutos. Promotores como Emaar utilizan aplicaciones propias para integrar el corretaje, el arrendamiento y la gestión de instalaciones en un único ecosistema.

Abu Dabi ocupó el segundo lugar, registrando 38.600 millones de USD en transacciones durante 2025. Los alquileres de oficinas de Categoría A aumentaron un 31,3% hasta el tercer trimestre de 2025, reflejando la escasa oferta en el núcleo de la capital. Los compradores extranjeros impulsaron el 62% del crecimiento de las ventas residenciales y demandaron valuaciones conformes con las normas RICS. La expansión de 16.300 millones de USD en Al Maryah Island está prevista para duplicar el stock de oficinas de primera y añadir 3.000 viviendas frente al mar para 2030. Los subsidios para edificios ecológicos y los mandatos LEED mantienen la consultoría ESG en demanda constante.

Se proyecta que Ras Al Khaimah registre la CAGR más rápida del 6,48% hasta 2031 dentro del tamaño del mercado de servicios inmobiliarios de los EAU, gracias a los menores costos del suelo. El Parque de Manufactura Inteligente THi de 300.000 metros cuadrados está anclando nuevos contratos de arrendamiento industrial y gestión de instalaciones. Sharjah, Ajmán, Umm Al Quwain y Fujairah se expanden más gradualmente en vivienda asequible que favorece a los agentes de bajas comisiones. Los proveedores de servicios en múltiples emiratos que dominan las normas y los puntos de precio de cada municipio pueden escalar sin pérdida de margen.

Panorama Competitivo

La competencia es intensa en la capa transaccional, donde 29.577 corredores registrados persiguen comisiones más altas pero cada vez más reducidas y los portales digitales controlan la captación de clientes. La recaudación de 170 millones de USD de Property Finder y el modelo de pago por contacto de Bayut externalizan los costos de marketing mientras absorben datos, obligando a los agentes a competir en velocidad de ejecución y destreza de asesoramiento. Los promotores principales como Emaar y Dubai Holding aprovechan plataformas propias como Vyom y Hawkeye para internalizar el embudo de ventas.

La consolidación en el segmento intermedio gana impulso en la gestión de instalaciones, con Farnek y Emrill obteniendo mandatos plurianuales y multipropiedad que aprovechan sensores IoT y análisis predictivo. Las empresas conjuntas minoristas y logísticas de Aldar y Mubadala, que superan acumulativamente los 8.200 millones de USD, ilustran la integración vertical que asegura ingresos recurrentes en desarrollo, arrendamiento y gestión de instalaciones. Los especialistas de nicho defienden su territorio centrándose en el corretaje logístico, la valuación de activos tokenizados o la gestión de instalaciones conforme con LEED.

La tecnología sigue siendo el diferenciador decisivo. El Centro PropTech del DIFC fomenta startups en escenificación virtual y títulos en cadena de bloques, mientras que la gobernanza de inteligencia artificial del Departamento de Tierras de Dubái modificó el 29% de los listados de 2025, demostrando que la supervisión algorítmica frena los anuncios con precios incorrectos. Las empresas que integran conectividad API, paneles de control ESG y motores de tasación preparados para tokens superan a los competidores que dependen de entradas manuales.

Líderes del Sector de Servicios Inmobiliarios de los Emiratos Árabes Unidos

Emaar Properties

Aldar Properties

DAMAC Properties

Nakheel

Dubai Properties

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2026: Aldar y Dubai Holding añadieron dos parcelas en Dubái por valor de 10.300 millones de USD para entregar 14.000 viviendas, extendiendo el modelo integrado de corretaje a gestión de instalaciones de Aldar.

- Enero de 2026: Property Finder aseguró 170 millones de USD de Mubadala para escalar su plataforma de agregación impulsada por inteligencia artificial.

- Enero de 2026: Sobha Realty presentó la comunidad Sobha Sanctuary por valor de 13.600 millones de USD con 20.000 viviendas planificadas, anclando ingresos de gestión de instalaciones a largo plazo.

- Enero de 2026: Meraas anunció una expansión de 18 millones de pies cuadrados del Distrito de Diseño de Dubái orientada a la certificación LEED Plata.

Alcance del Informe del Mercado de Servicios Inmobiliarios de los Emiratos Árabes Unidos

| Residencial | Apartamentos y Condominios |

| Villas y Casas con Terreno | |

| Comercial | Oficinas |

| Comercio Minorista | |

| Logística | |

| Otros |

| Servicios de Corretaje |

| Servicios de Administración de Propiedades |

| Servicios de Valuación |

| Otros |

| Personas Físicas / Hogares |

| Corporativos y Pymes |

| Otros |

| Dubái |

| Abu Dabi |

| Sharjah |

| Ras Al Khaimah |

| Resto de los EAU |

| Por Tipo de Propiedad | Residencial | Apartamentos y Condominios |

| Villas y Casas con Terreno | ||

| Comercial | Oficinas | |

| Comercio Minorista | ||

| Logística | ||

| Otros | ||

| Por Servicio | Servicios de Corretaje | |

| Servicios de Administración de Propiedades | ||

| Servicios de Valuación | ||

| Otros | ||

| Por Tipo de Cliente | Personas Físicas / Hogares | |

| Corporativos y Pymes | ||

| Otros | ||

| Por Emirato | Dubái | |

| Abu Dabi | ||

| Sharjah | ||

| Ras Al Khaimah | ||

| Resto de los EAU | ||

Preguntas Clave Respondidas en el Informe

¿Cuál era el tamaño del sector de servicios inmobiliarios de los EAU en 2025 y qué valor se prevé que alcance para 2031?

Se situó en 19.220 millones de USD en 2025 y se proyecta que alcance los 26.570 millones de USD para 2031, reflejando una CAGR del 5,54%.

¿Qué línea de servicio se expande más rápidamente dentro de los servicios inmobiliarios de los EAU?

La administración de propiedades es la que marca el ritmo, avanzando a una CAGR del 6,12% a medida que los propietarios priorizan los ingresos por honorarios estables sobre las comisiones de corretaje puntuales.

¿Por qué los promotores de los EAU están orientándose hacia contratos de administración de propiedades a largo plazo?

Retener el stock de alquiler proporciona un flujo de caja predecible; grandes carteras como las 55.000 unidades de Nakheel y las 18.000 unidades de Dubai Holding ahora requieren una gestión de instalaciones habilitada por IoT que mantiene el margen más allá de las ventas iniciales.

¿Cómo están los compradores extranjeros configurando la demanda de servicios de valuación en los EAU?

Los inversores extranjeros impulsaron el 62% del crecimiento residencial de Abu Dabi en 2025, provocando un aumento en las tasaciones conformes con las normas RICS y los informes fiscales transfronterizos que las empresas locales ahora agrupan con la gestión de cartera.

¿Qué emirato se espera que registre el crecimiento más rápido hasta 2031?

Ras Al Khaimah, impulsada por proyectos como el Parque de Manufactura Inteligente THi de 300.000 metros cuadrados, está proyectada para avanzar a una CAGR del 6,48%.

¿Qué tendencias tecnológicas están redefiniendo las operaciones de corretaje en los EAU?

Los portales de listados impulsados por inteligencia artificial como Property Finder, los proyectos piloto de tokenización en cadena de bloques y la publicidad verificada con código QR del Departamento de Tierras de Dubái están automatizando el descubrimiento y la liquidación, impulsando a los corredores a centrarse en el asesoramiento de alto valor.

Última actualización de la página el: