Tamaño y Participación del Mercado de Servicios Mecánicos, Eléctricos y de Plomería (MEP)

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

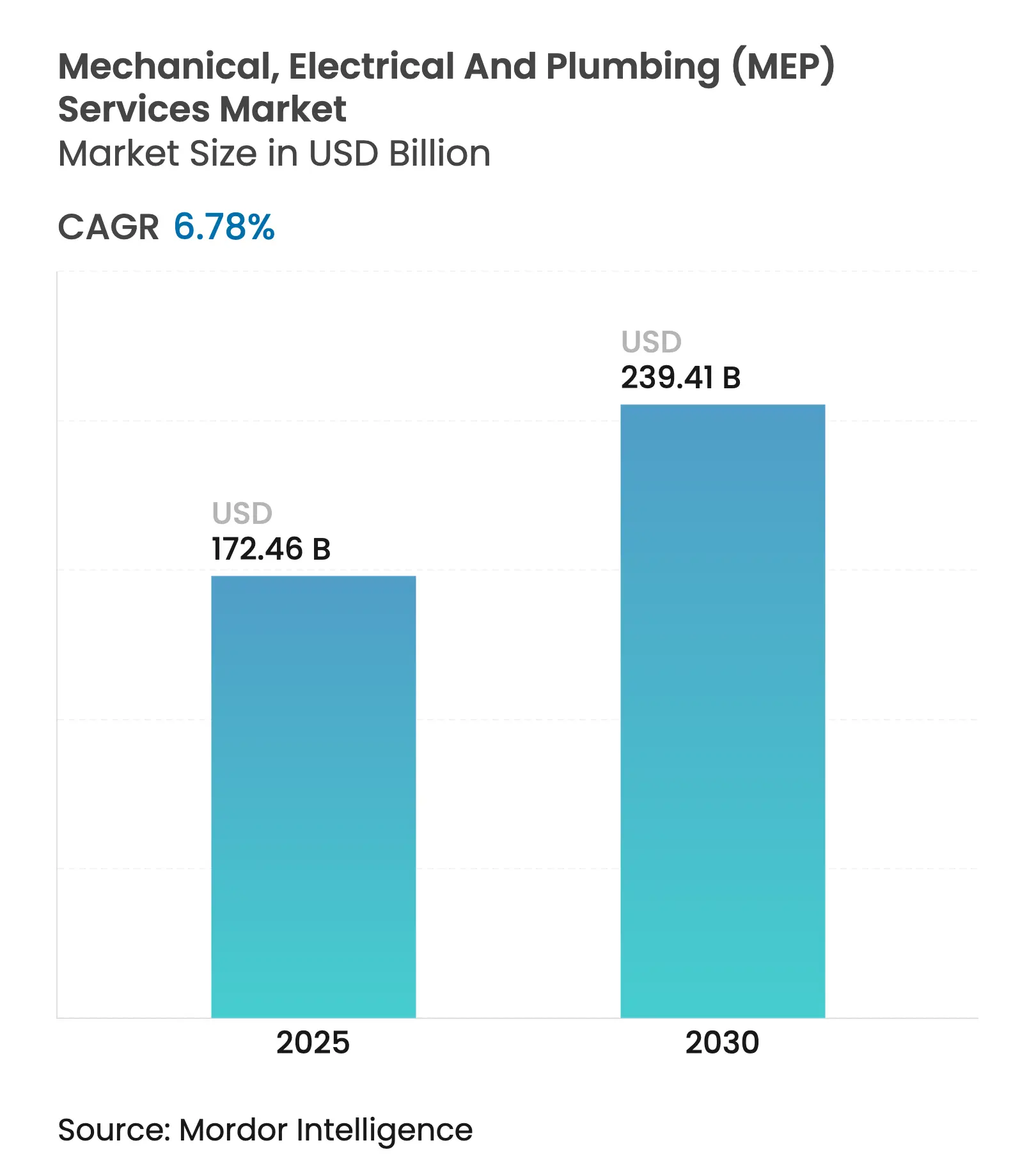

| Tamaño del Mercado (2025) | 172.46 Mil millones de dólares |

| Tamaño del Mercado (2030) | 239.41 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.78% CAGR |

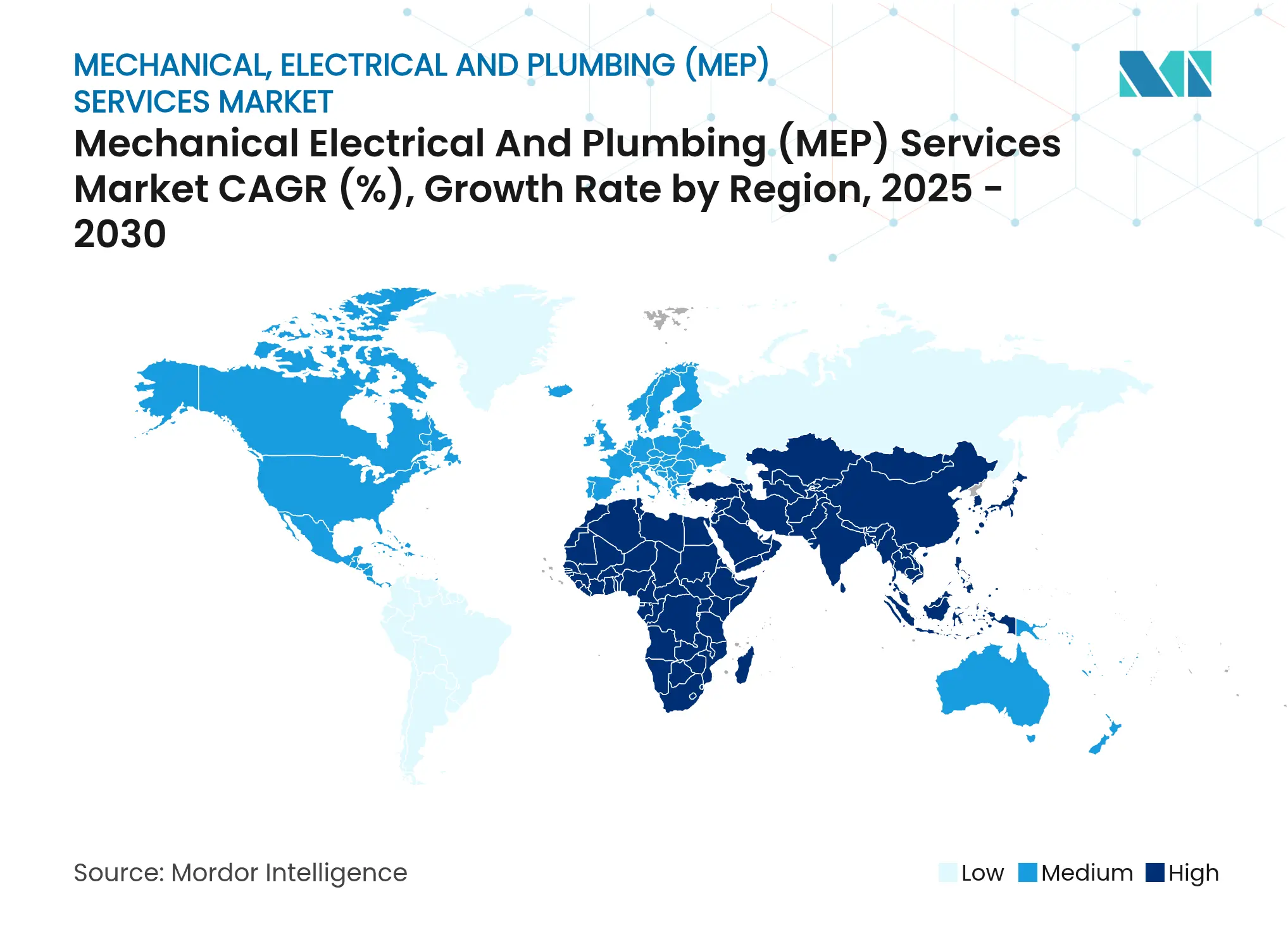

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

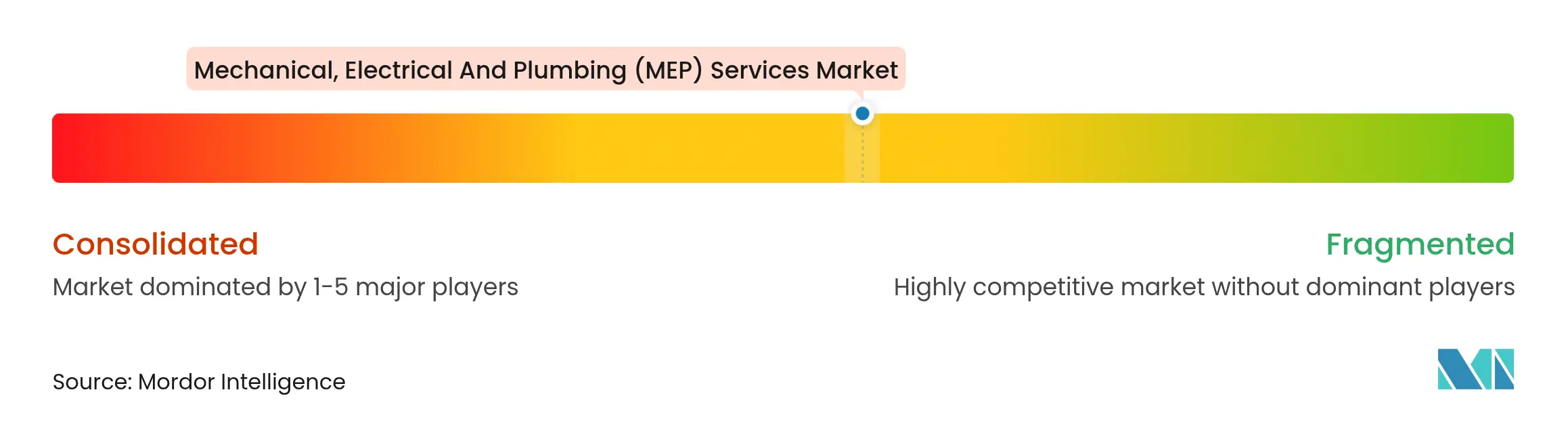

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios Mecánicos, Eléctricos y de Plomería (MEP) por Mordor Intelligence

El tamaño del Mercado Global de Servicios MEP alcanzó los USD 172,46 mil millones en 2025 y está en camino de llegar a USD 239,41 mil millones en 2030, lo que refleja una CAGR del 6,78% durante el período de pronóstico. Este crecimiento sostenido se nutre de oleadas superpuestas de renovación de infraestructuras, mandatos de electrificación de edificios y contratación de rendimiento habilitada digitalmente. El aumento de la financiación de obras públicas en Estados Unidos y los grandes gigaproyectos en el Golfo están generando considerables carteras de pedidos de diseño y construcción, mientras que la rápida expansión urbana de Asia-Pacífico sustenta la demanda base de redes de HVAC, distribución eléctrica y plomería. El endurecimiento de los códigos de eficiencia energética en California y la Unión Europea está acelerando las renovaciones de bombas de calor, paneles inteligentes y automatización de edificios que favorecen los servicios de ingeniería de alto valor. Los contratistas capaces de entregar conjuntos prefabricados y gemelos digitales están obteniendo primas a medida que los propietarios buscan comprimir los plazos y garantizar la certeza del ciclo de vida. Mientras tanto, los contratos de "Servicios MEP como Servicio" basados en resultados están ganando terreno, desplazando los ingresos hacia tarifas de rendimiento recurrentes y consolidando la colaboración entre proveedor y propietario.

Conclusiones Clave del Informe

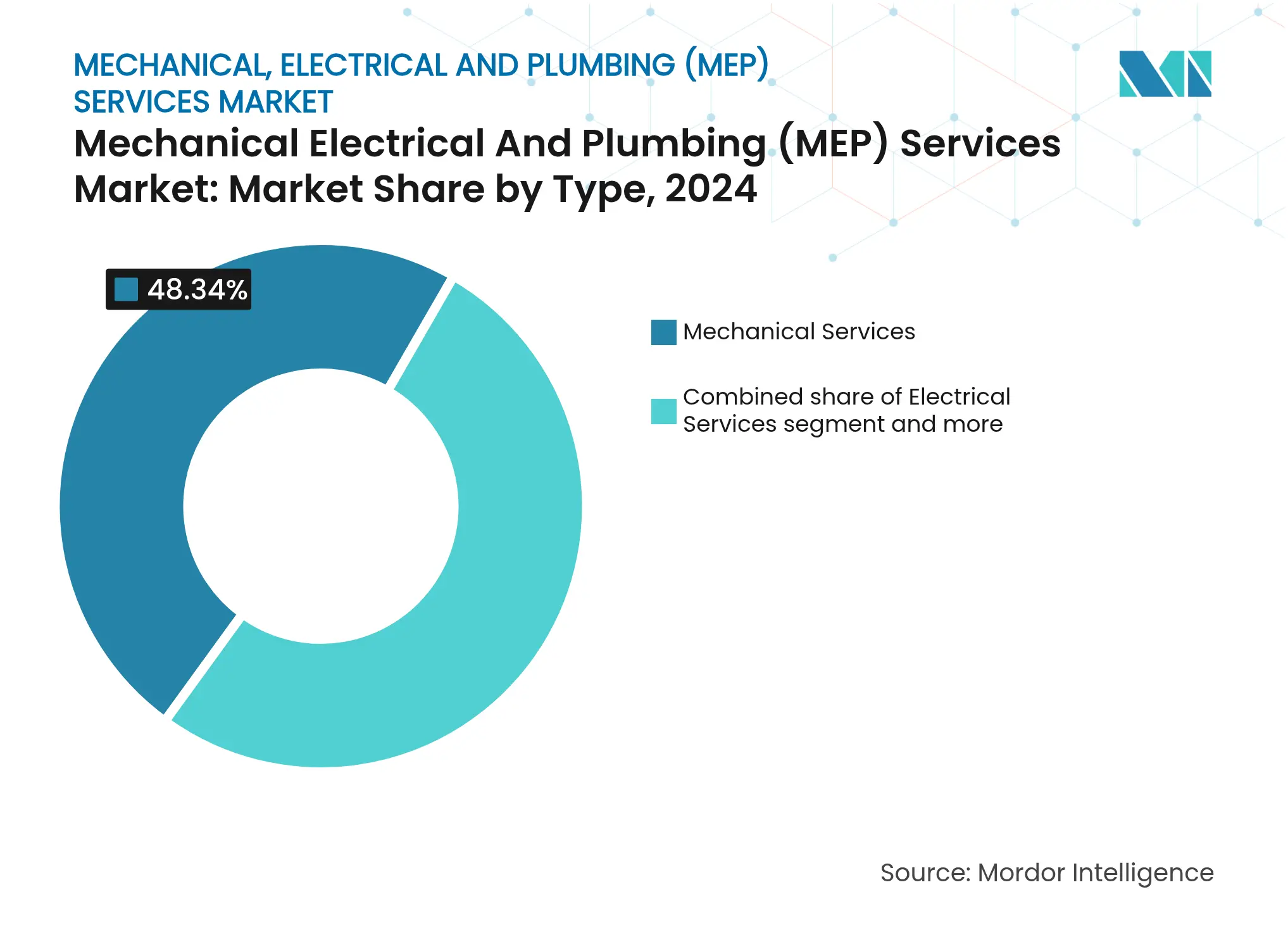

- Por tipo de sistema, los Servicios Mecánicos representaron el 48,34% de la participación del mercado de servicios MEP en 2024. Se prevé que los Servicios MEP Integrados avancen a una CAGR del 8,10% hasta 2030.

- Por oferta de servicios, Diseño e Ingeniería representó el 36,34% del tamaño del mercado de servicios MEP en 2024, mientras que el segmento de Otros Servicios se proyecta que se expanda a una CAGR del 8,82% hasta 2030.

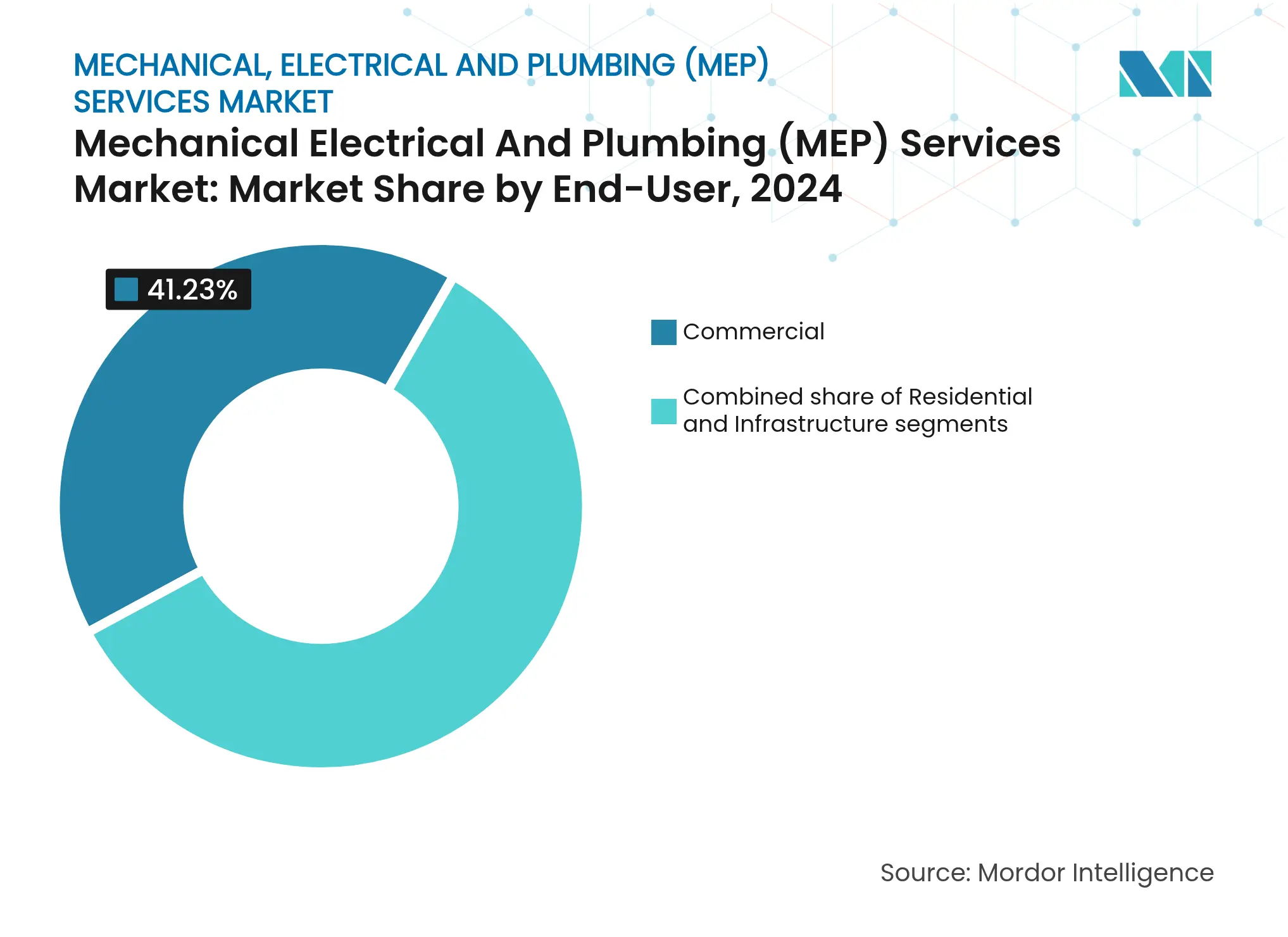

- Por usuario final, el segmento Comercial capturó el 41,23% de los ingresos en 2024; el segmento de Infraestructura es el de mayor crecimiento con una CAGR del 8,6% hasta 2030.

- Por geografía, Asia-Pacífico representó el 43,45% de los ingresos de 2024; se prevé que Oriente Medio y África registre una CAGR del 7,93% hasta 2030.

Tendencias e Información del Mercado Global de Servicios Mecánicos, Eléctricos y de Plomería (MEP)

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del gasto global en programas de infraestructura | +1.8% | Global, concentrado en APAC y MEA | Mediano plazo (2-4 años) |

| Regulaciones más estrictas de eficiencia energética y construcción sostenible | +1.5% | América del Norte y UE, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Urbanización rápida y proyectos de megaciudades en APAC y Oriente Medio | +1.2% | Núcleo APAC, con expansión hacia MEA | Largo plazo (≥ 4 años) |

| Modelos de suscripción de "Servicios MEP como Servicio" mediante análisis de IoT | +0.8% | Global, adopción temprana en América del Norte y UE | Mediano plazo (2-4 años) |

| Conjuntos MEP modulares prefabricados "plug-and-play" | +0.6% | Global, concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Convergencia de la demanda de carga de vehículos eléctricos y refrigeración de centros de datos | +0.5% | Global, concentrado en centros urbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto Global en Programas de Infraestructura

Los masivos desembolsos del sector público están creando canalizaciones plurianuales para contratistas mecánicos, eléctricos y de plomería. Estados Unidos ha destinado más de USD 1 billón para carreteras, transporte, energía y sistemas de agua, incluidos USD 100 millones dedicados a tecnologías de construcción digital que recompensan a los contratistas especializados en diseño integrado con BIM. Los gigaproyectos de Arabia Saudita, liderados por NEOM y su acuerdo de centro de datos DataVolt por USD 5.000 millones, están estableciendo nuevos estándares para sistemas integrados de refrigeración, energía y aguas residuales. El impulso de Vietnam para atraer USD 20.200 millones en inversión manufacturera extranjera está impulsando la construcción de fábricas que requieren HVAC de precisión y servicios públicos de proceso. Planes de infraestructura similares en India, Indonesia y Egipto canalizan capital hacia corredores de transporte masivo, plantas de desalinización y microrredes renovables, cada uno dependiente de una sofisticada coordinación MEP. Los contratistas capaces de agrupar diseño, prefabricación, instalación y optimización recurrente ahora compiten en velocidad de solución en lugar de en la tarifa laboral más baja[1]Michael Regan, "Invertir en América: Actualización de Financiamiento de la Ley de Infraestructura Bipartidista y la Ley de Reducción de la Inflación 2024," Agencia de Protección Ambiental de los Estados Unidos, epa.gov.

Regulaciones Más Estrictas de Eficiencia Energética y Construcción Sostenible

Los vientos de cola de las políticas en Europa y América del Norte están reformando las especificaciones mecánicas y eléctricas. La Directiva de la UE sobre el Rendimiento Energético de los Edificios obliga ahora a un rendimiento de cero emisiones para todas las nuevas estructuras en 2030 y pone fin a las subvenciones a las calderas de combustibles fósiles en 2025, desplazando la demanda hacia bombas de calor, inversores inteligentes y capas de control de respuesta a la demanda. El Código de Energía de California de 2025 exige el acondicionamiento de espacios con bomba de calor en la mayoría de las nuevas viviendas y amplía las normas de solar más almacenamiento en sitio a edificios multifamiliares de gran altura y edificios no residenciales. Estos mandatos impulsan ampliaciones de paneles eléctricos, actualizaciones de circuitos derivados y automatización rica en sensores que elevan el coeficiente de ingeniería de cada renovación. Las Regulaciones Federales de Eficiencia Energética enmendadas de Canadá exigen calderas comerciales con eficiencia del 90%, lo que impulsa el rediseño de los circuitos de distribución para acomodar temperaturas de retorno de agua más bajas. En conjunto, estas políticas garantizan una cartera constante de trabajos de renovación orientados al rendimiento y elevan la propuesta de valor de los ingenieros de diseño versados en la electrificación integral de edificios[2]Kadri Simson, "Directiva Refundida sobre el Rendimiento Energético de los Edificios Adoptada en Mayo de 2024," Comisión Europea, ec.europa.eu.

Urbanización Rápida y Proyectos de Megaciudades en APAC y Oriente Medio

El crecimiento de la población en Asia-Pacífico añade el equivalente a una Manila o Riad cada mes, lo que empuja a los planificadores municipales hacia distritos verticales de uso mixto y centros de tránsito avanzados. La Agencia Internacional de Energía prevé que la demanda de electricidad en el Sudeste Asiático aumente un 4% anual hasta 2035, con las cargas de refrigeración aumentando del 16% al 30% del consumo total de edificios. Las instalaciones de almacenamiento de energía por bombeo de USD 2.700 millones y de reciclaje de aguas residuales de USD 347 millones de NEOM ilustran la complejidad multiservicio de las megaciudades del futuro. Los centros de electrónica y semiconductores de Vietnam necesitan salas limpias clasificadas según ISO, circuitos de agua ultrapura y suministros de energía redundantes. Los gobiernos, desde Singapur hasta Qatar, estipulan ahora la coordinación BIM y los módulos MEP prefabricados en los proyectos públicos, alineando las cadenas de suministro hacia la entrega integrada y aumentando la demanda regional de proveedores de servicios multidisciplinarios[3]Fatih Birol, "Perspectivas Energéticas del Sudeste Asiático 2024," Agencia Internacional de Energía, iea.org.

Modelos de Suscripción de "Servicios MEP como Servicio" mediante Análisis de IoT

Los propietarios de edificios buscan cada vez más garantías de resultados en lugar de instalaciones transaccionales. Johnson Controls informa que los clientes promedio reducen el consumo de energía entre un 10 y un 20% en los tres primeros meses de implementar su plataforma OpenBlue impulsada por inteligencia artificial, mientras que el mantenimiento predictivo reduce las llamadas reactivas hasta en un 90%. Forge de Honeywell ofrece optimización a nivel de cartera a través de análisis de borde que ajustan los puntos de ajuste según la ocupación y las tarifas de servicios públicos. Estas ofertas convierten el gasto de capital en tarifas de servicio mensuales, reduciendo las barreras iniciales y produciendo ingresos más estables para los contratistas. Los paneles de control en tiempo real y el diagnóstico remoto permiten a los técnicos con habilidades limitadas gestionar carteras de activos más amplias, mientras que los servicios de ciberseguridad emergen como una capa facturable a medida que las redes de tecnología operativa se enfrentan a vectores de amenaza crecientes. El modelo de suscripción también alinea los incentivos del proveedor con el confort del inquilino, el cumplimiento normativo y los objetivos de reducción de carbono, consolidando las relaciones a largo plazo con los clientes.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de mano de obra especializada que infla los costos de los oficios especializados | -1.4% | Global, aguda en América del Norte y UE | Corto plazo (≤ 2 años) |

| Volatilidad de precios en la cadena de suministro de componentes HVAC y cobre | -0.9% | Global, impacto concentrado en regiones manufactureras | Mediano plazo (2-4 años) |

| Aumento de los costos de cumplimiento de ciberseguridad para MEP conectado | -0.6% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Pasivos de renovación por eliminación gradual de HFC para activos HVAC heredados | -0.5% | Global, concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra Especializada que Infla los Costos de los Oficios Especializados

Los técnicos eléctricos, de plomería y de HVAC están envejeciendo más rápido de lo que nuevos trabajadores se incorporan a los oficios en América del Norte, Europa y Australia. Las vacantes elevan las ofertas salariales, extienden los cronogramas de los proyectos y llevan a los contratistas a competir agresivamente por trabajadores certificados. Los empleadores están invirtiendo en instalaciones guiadas por realidad aumentada y módulos de sala de máquinas prefabricados para extender las cuadrillas limitadas a más proyectos. Fabricantes como Honeywell incorporan firmware de autodiagnóstico y tutoriales con código QR para acortar los ciclos de puesta en marcha, aunque las tareas complejas como la carga de refrigerante A2L o la programación de automatización de edificios aún requieren técnicos experimentados. Este desequilibrio presiona los márgenes, infla las contingencias de las ofertas y refuerza el atractivo de la prefabricación y el monitoreo remoto de sistemas.

Volatilidad de Precios en la Cadena de Suministro de Componentes HVAC y Cobre

La eliminación gradual del refrigerante R-410A que entra en vigor en 2025 obliga a los fabricantes de equipos originales a rediseñar los equipos para alternativas A2L ligeramente inflamables. A medida que el inventario heredado se agota, los plazos de entrega de enfriadores y unidades de techo se alargan, y las cotizaciones de precios pueden mantenerse válidas solo por días. Las fluctuaciones en el precio del cobre inyectan incertidumbre tanto en los alimentadores eléctricos como en las columnas de plomería, complicando los contratos de precio fijo. Los contratistas recurren a cláusulas de escalada, compras anticipadas de materiales a granel e intercambios de ingeniería de valor, pero aún enfrentan riesgo de traslado cuando las unidades de manejo de aire a medida o los compresores de velocidad variable llegan tarde. Estos factores aumentan los requisitos de capital de trabajo y pueden desencadenar daños liquidados en proyectos de tiempo crítico, especialmente centros de datos y laboratorios de ciencias de la vida que no pueden retrasar las fechas de energización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Servicios Mecánicos Representan Casi la Mitad de los Ingresos de 2024

Los Servicios Mecánicos representaron el 48,34% del mercado de servicios MEP en 2024, impulsados por la enorme intensidad de capital de los sistemas de HVAC, energía de distrito y tuberías de proceso. Las políticas de electrificación no eliminan el alcance mecánico; lo orientan hacia bombas de calor de refrigerante variable, enfriadores de recuperación de calor e hidrónica avanzada que requieren ingeniería y puesta en marcha de precisión. El tamaño del mercado de servicios MEP vinculado a los sistemas eléctricos también se expande a medida que la energía solar en tejados, el almacenamiento de baterías y el hardware de carga de vehículos eléctricos se integran con tableros inteligentes y controladores de microrredes. Los Servicios de Plomería mantienen un nicho estable anclado en los mandatos de reutilización del agua y las iniciativas de reemplazo de tuberías de plomo. Dado que los propietarios de edificios favorecen cada vez más la responsabilidad única, los Servicios MEP Integrados son los de mayor crecimiento con una CAGR del 8,10%. Los contratos agrupados reducen las brechas de coordinación, disminuyen la frecuencia de órdenes de cambio y alinean las arquitecturas de sistemas de control entre disciplinas, dando forma a una cadena de suministro más cohesiva.

Los efectos de segundo orden incluyen un aumento en la adopción de gemelos digitales que impulsa a los contratistas a invertir en escaneo láser 3D, detección de conflictos basada en la nube y entornos de datos comunes. Esta inversión respalda las ofertas llave en mano donde los modelos mecánicos, eléctricos y de plomería se federan desde el primer día. Para grandes campus, un equipo unificado puede superponer análisis de detección de fallas durante la fase de entrega, abreviando las reclamaciones de garantía y asegurando ingresos de servicio posteriores. Los propietarios que priorizan el rendimiento garantizado del sistema ven este modelo como una cobertura contra la responsabilidad fragmentada, reforzando el cambio estructural hacia la integración y alejándose de los subcontratos aislados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: Diseño e Ingeniería Retiene el Valor Central Mientras los Servicios Predictivos Aumentan

Diseño e Ingeniería capturó el 36,34% de la participación del mercado de servicios MEP en 2024. Los estándares de entrega digital elevan su importancia porque las simulaciones energéticas en fase temprana, el modelado de dinámica de fluidos computacional y el diseño interactivo con la red dictan los costos de capital posteriores. Los requisitos regulatorios para edificios de cero emisiones en Europa y viviendas listas para bombas de calor en California elevan el umbral técnico para los documentos de cumplimiento, ampliando el papel asesor de los consultores. Mientras tanto, se proyecta que la categoría de Otros Servicios añada una CAGR del 8,82%, lo que refleja la demanda sostenida de mantenimiento predictivo, contratación de rendimiento energético y optimización basada en suscripción. Bajo un acuerdo típico, los administradores de edificios pagan una tarifa mensual fija que agrupa monitoreo remoto, consumibles y reemplazo de piezas. Este acuerdo convierte los presupuestos de capital en gastos operativos, suavizando el flujo de caja y posicionando a los proveedores MEP como socios estratégicos.

La Instalación, Pruebas y Puesta en Marcha siguen siendo indispensables porque la verificación en campo asegura que los modelos de alta fidelidad se traduzcan en realidad operativa. Los agentes de puesta en marcha ahora ejecutan pruebas de rendimiento funcional que se incorporan a los mismos paneles analíticos que los propietarios utilizarán después de la ocupación. El Mantenimiento y Reparación genera flujos de caja similares a los de una anualidad a medida que el parque envejecido requiere renovaciones de válvulas, cambios de placas de control y monitoreo de corrosión de tuberías. La creciente complejidad hace que estas tareas sean menos susceptibles a la mercantilización, particularmente bajo los regímenes de eliminación gradual de refrigerantes donde el manejo certificado es obligatorio. Combinando estos elementos, la industria de servicios MEP madura hacia un modelo de ciclo de vida integrado donde cada fase, desde el concepto hasta la descomisión, reside dentro de una columna vertebral de datos unificada.

Por Industria de Usuario Final: La Cartera de Infraestructura se Acelera al Ritmo Principal

Se prevé que los proyectos de infraestructura registren una CAGR del 8,6% hasta 2030, superando a otros sectores a medida que los gobiernos canalizan subvenciones de resiliencia hacia plantas de tratamiento de agua, corredores de tránsito y subestaciones listas para energías renovables. La Ley de Inversión en Infraestructura y Empleos asigna USD 48.000 millones para la modernización del agua, motivando a los contratistas mecánicos a precalificarse para renovaciones de contactores de ozono y actualizaciones de digestores de biosólidos. La construcción de centros de datos emerge como un subconjunto de infraestructura porque los operadores de hiperescala tratan la refrigeración, la distribución de energía y el almacenamiento de energía en baterías como activos de servicios públicos críticos. La instalación DataVolt de USD 5.000 millones de NEOM ejemplifica esta complejidad con estrictos objetivos de PUE que exigen circuitos integrados de agua helada, ventilación con recuperación de calor y matrices solares en sitio.

El segmento Comercial, con el 41,23% de los ingresos de 2024, se beneficia de las renovaciones para el lugar de trabajo híbrido que priorizan los sistemas sin contacto, el monitoreo de la calidad del aire interior y la ventilación controlada por demanda. Los desarrolladores de comercio minorista se orientan hacia centros comerciales experienciales con iluminación inmersiva y altavoces distribuidos que intensifican el alcance de baja tensión. La demanda residencial sigue siendo resiliente donde los incentivos de descarbonización compensan los costos de renovación. El mandato de California para calentadores de agua con bomba de calor en nuevas viviendas acelera las actualizaciones de paneles y genera demanda de circuitos de 230 voltios. En conjunto, la diversidad sectorial aísla al mercado de servicios MEP de las oscilaciones cíclicas, ya que las caídas en una clase de activos a menudo coinciden con la boyanza impulsada por estímulos en otra.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico lidera el mercado de servicios MEP con el 43,45% de los ingresos en 2024, impulsado por la rápida urbanización y la deslocalización industrial. Se proyecta que el consumo de electricidad en la ASEAN aumente un 4% anual hasta 2035 a medida que la refrigeración de confort se dispara. Los gobiernos fomentan la inversión extranjera directa agilizando las aprobaciones de parques industriales que agrupan energía de red confiable, gas natural y redes de agua tratada, todos los cuales incorporan considerables alcances mecánicos y eléctricos. La iniciativa Infrastructure Asia de Singapur conecta a los ministerios regionales con financiadores privados y proveedores de soluciones, ampliando el embudo de proyectos más allá de las líneas de metro ampliamente publicitadas hacia la recuperación de agua y los centros de datos regionales.

Oriente Medio y África registra la CAGR regional más rápida del 7,93% hasta 2030. Arabia Saudita, los Emiratos Árabes Unidos y Egipto tratan los distritos de ciudades inteligentes emblemáticos como herramientas de diversificación nacional, garantizando el gasto MEP plurianual. Solo NEOM ha adjudicado contratos por USD 25.000 millones, que cubren desde el almacenamiento de energía por bombeo hasta instalaciones de hidrógeno verde. A medida que el Golfo avanza hacia compromisos de cero neto, los operadores de refrigeración de distrito actualizan a plantas de enfriadores híbridos que integran almacenamiento de energía térmica, aumentando tanto la complejidad del control como el volumen de renovación. El África Subsahariana ve una demanda creciente de hospitales modulares y sistemas solares más baterías fuera de la red que dependen de módulos MEP prefabricados compactos.

El estímulo de infraestructura de América del Norte, anclado por la Ley Bipartidista de USD 1,2 billones, revitaliza las actualizaciones de calidad del agua, el refuerzo de la red eléctrica y los proyectos de ventilación de puentes y túneles. La inversión privada fluye hacia gigafábricas de celdas de baterías y almacenes de cadena de frío, cada uno con requisitos de HVAC especializado y deshumidificación de salas secas. Europa mantiene un crecimiento estable a medida que el mandato de cero emisiones de la UE acelera las actualizaciones de envolventes, las conversiones de bombas de calor y los controles de respuesta a la demanda; las necesidades de renovación superan los EUR 3,5 billones (USD 3,7 billones) para 2030. América del Sur, aunque partiendo de una base más pequeña, registra focos de impulso en construcciones de centros de datos alrededor de Santiago y São Paulo, junto con asociaciones público-privadas de saneamiento brasileñas que requieren sistemas de bombeo a gran escala y sistemas SCADA.

Panorama Competitivo

El mercado de servicios MEP sigue siendo moderadamente fragmentado. Las cinco principales empresas representan aproximadamente el 35% de los ingresos globales, aunque la consolidación se acelera a medida que los conglomerados de ingeniería persiguen modelos de diseño, construcción y operación. La adquisición de Power Engineers por parte de WSP Global por USD 1.780 millones profundizó la capacidad de la red de transmisión, mientras que su programa conjunto de USD 1.000 millones con Microsoft posiciona a la empresa como consultora preferida para centros de datos de hiperescala. Johnson Controls y Honeywell explotan la fidelización de plataformas, incorporando capas de análisis y ciberseguridad que elevan los costos de cambio. El marco de una década de AECOM con Sydney Water muestra el atractivo estratégico de los contratos de alianza a largo plazo. El proyecto de sede de USD 756 millones de Eiffage para el Ministerio del Interior francés subraya el apetito europeo por las estructuras integradas de asociación público-privada.

Actores tecnológicos como Schneider Electric, IBM y Amazon Web Services se adentran en el territorio de los servicios de edificios a través de gemelos digitales nativos en la nube y orquestación de microrredes. Los contratistas tradicionales responden coinvirtiendo en empresas de análisis de datos o adquiriendo desarrolladores de software de nicho. La escasez de mano de obra impulsa la inversión en robótica para el doblado de conductos, inspecciones de techos con drones y accesorios de plomería impresos en 3D, a medida que las empresas buscan compensaciones de productividad. Las barreras se elevan en torno al manejo de refrigerantes A2L, el cumplimiento de ciberseguridad y el seguro de rendimiento energético, dando ventaja a los titulares acreditados. No obstante, la presión sostenida sobre los márgenes mantiene viva la dinámica competitiva, con especialistas regionales que buscan capital de consolidación de capital privado para escalar plantas de prefabricación y ampliar las huellas de servicio.

Líderes de la Industria de Servicios Mecánicos, Eléctricos y de Plomería (MEP)

Jacobs

AECOM

WSP Global

Fluor Corporation

EMCOR Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: AECOM obtuvo el rol de Socio de Desarrollo de Diseño para el programa de capital de una década de Sydney Water que atiende a 5,3 millones de clientes.

- Febrero de 2025: NEOM y DataVolt anunciaron un acuerdo de centro de datos verde por USD 5.000 millones con la primera fase de 1,5 GW operativa para 2028.

- Febrero de 2025: WSP Global firmó una alianza estratégica de siete años con Microsoft, con un valor potencial combinado superior a USD 1.000 millones, para diseñar centros de datos e instalaciones de misión crítica.

- Agosto de 2024: Eiffage ganó un contrato de USD 756 millones para diseñar, construir y mantener un complejo de oficinas gubernamentales en Saint-Ouen-sur-Seine durante cinco años.

Alcance del Informe del Mercado Global de Servicios Mecánicos, Eléctricos y de Plomería (MEP)

Los Servicios MEP abarcan las actividades de diseño, ingeniería, consultoría y mantenimiento prestadas por empresas de ingeniería en una amplia gama de sectores de usuarios finales. Además, el informe ofrece un análisis de antecedentes completo del Mercado Global de Servicios Mecánicos, Eléctricos y de Plomería (MEP), que incluye una evaluación de la economía, una visión general del mercado, una estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en el mercado, la dinámica del mercado y los perfiles de las principales empresas.

El Mercado Global de Servicios Mecánicos, Eléctricos y de Plomería (MEP) está segmentado por Tipo (Servicios Mecánicos, Servicios Eléctricos y Servicios de Plomería), por Usuarios Finales (Comercial y Residencial) y por Geografía (América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur). El informe ofrece el tamaño del mercado y las previsiones para el Mercado Global de Servicios Mecánicos, Eléctricos y de Plomería (MEP) en valor (Miles de Millones de USD) para todos los segmentos anteriores.

| Servicios Mecánicos |

| Servicios Eléctricos |

| Servicios de Plomería |

| Servicios MEP Integrados |

| Diseño e Ingeniería |

| Instalación, Pruebas y Puesta en Marcha |

| Mantenimiento y Reparación |

| Otros Servicios |

| Residencial |

| Comercial |

| Infraestructura |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo | Servicios Mecánicos | |

| Servicios Eléctricos | ||

| Servicios de Plomería | ||

| Servicios MEP Integrados | ||

| Por Tipo de Servicio | Diseño e Ingeniería | |

| Instalación, Pruebas y Puesta en Marcha | ||

| Mantenimiento y Reparación | ||

| Otros Servicios | ||

| Por Industria de Usuario Final | Residencial | |

| Comercial | ||

| Infraestructura | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios MEP en 2025 y cuáles son sus perspectivas de crecimiento hasta 2030?

El tamaño del mercado de servicios MEP se sitúa en USD 172,46 mil millones en 2025 y se proyecta que alcance los USD 239,41 mil millones en 2030, registrando una CAGR del 6,78% durante el horizonte de pronóstico.

¿Qué región contribuye con más ingresos en la actualidad?

Asia-Pacífico lidera con el 43,45% de los ingresos globales de 2024, respaldado por la rápida urbanización y la expansión industrial.

¿Qué segmento de clientes se está expandiendo más rápido?

Los proyectos de infraestructura crecen a una CAGR del 8,6% hasta 2030, impulsados por el estímulo gubernamental para activos de agua, energía y centros de datos.

¿Cuál es el principal impulsor de la demanda futura?

Los programas de gasto en infraestructura a nivel mundial añaden aproximadamente +1,8% al CAGR previsto al crear canalizaciones continuas para trabajos MEP complejos.

Última actualización de la página el: