Tamaño y Cuota del Mercado de Bienes Raíces Residenciales de Lujo de Bahréin

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

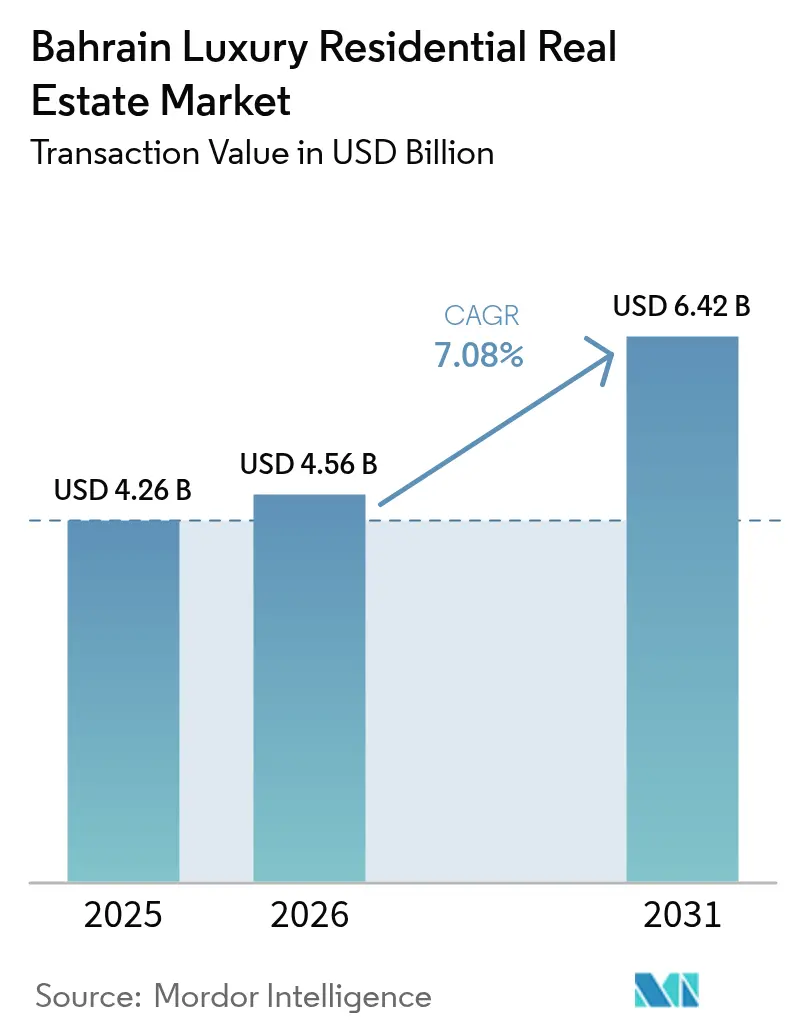

| Tamaño del mercado en el año base (2025) | 4.26 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.08% CAGR |

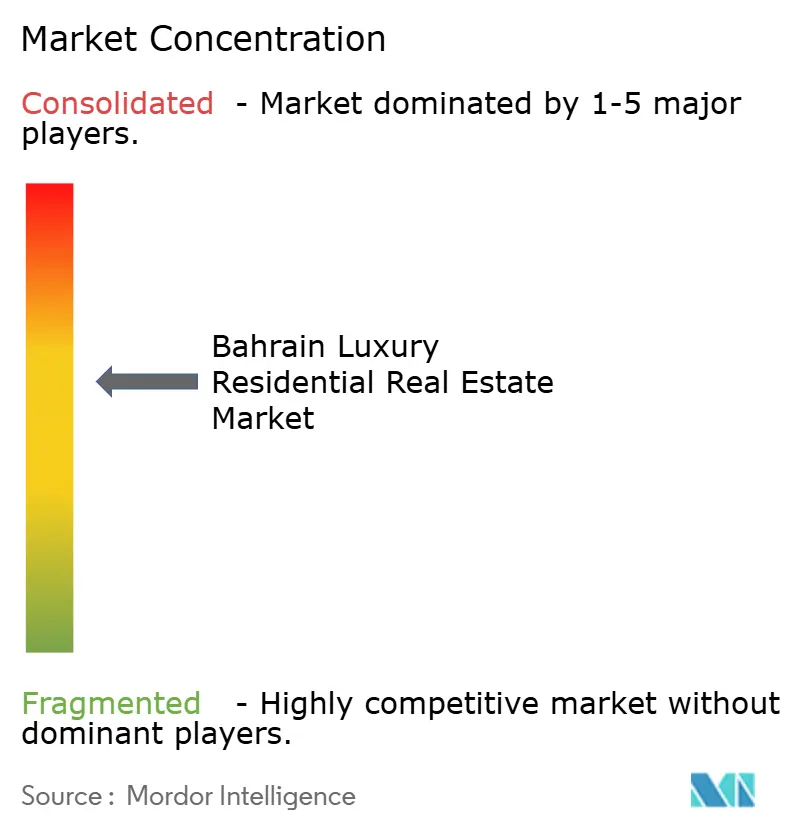

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bienes Raíces Residenciales de Lujo de Bahréin por Mordor Intelligence

El tamaño del mercado de bienes raíces residenciales de lujo de Bahréin fue valorado en USD 4.260 millones en 2025 y se estima que crecerá desde USD 4.560 millones en 2026 hasta alcanzar USD 6.420 millones en 2031, a una CAGR del 7,08% durante el período de pronóstico (2026-2031). El aumento de los flujos de riqueza transfronterizos, las reformas de propiedad extranjera al 100% y un programa nacional de infraestructura de USD 30.000 millones están ampliando el grupo de propiedades premium accesibles y ayudando al mercado de bienes raíces residenciales de lujo de Bahréin a captar inversores que anteriormente se centraban en centros vecinos. La actividad de desarrollo se concentra ahora en grandes planes maestros de frente marítimo, mientras que el crecimiento del crédito del sector bancario y la caída de los costes de financiación sustentan un flujo constante de nuevos proyectos. Al mismo tiempo, el endurecimiento de las normas AML/KYC y los costes de seguros relacionados con el clima generan fricciones a corto plazo, lo que lleva a los compradores a favorecer a los promotores de reconocida reputación con sólidos registros de cumplimiento. En general, la maduración del mercado está reformando el poder de fijación de precios, las estrategias de oferta y el posicionamiento competitivo en todos los distritos.

Conclusiones Clave del Informe

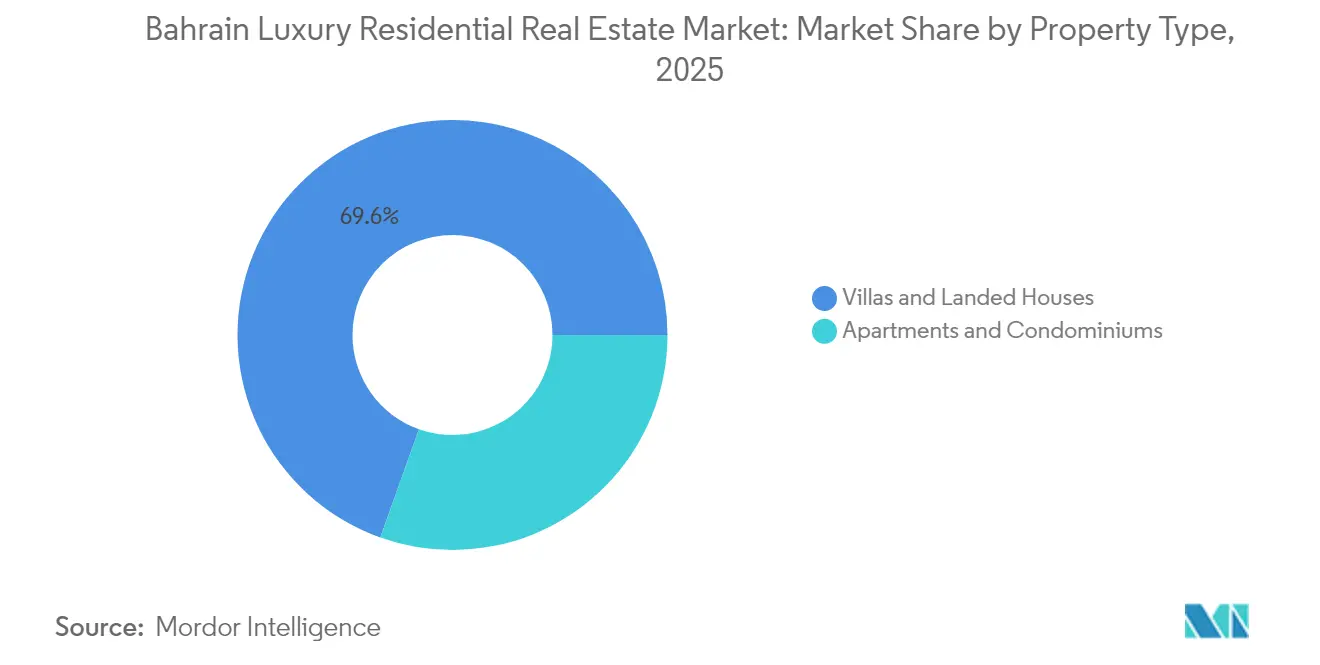

- Por tipo de propiedad, las villas y casas en terreno lideraron con el 69,55% de la cuota del mercado de bienes raíces residenciales de lujo de Bahréin en 2025. Se proyecta que el mercado de bienes raíces residenciales de lujo de Bahréin para apartamentos y condominios registre una CAGR del 7,65% entre 2026-2031.

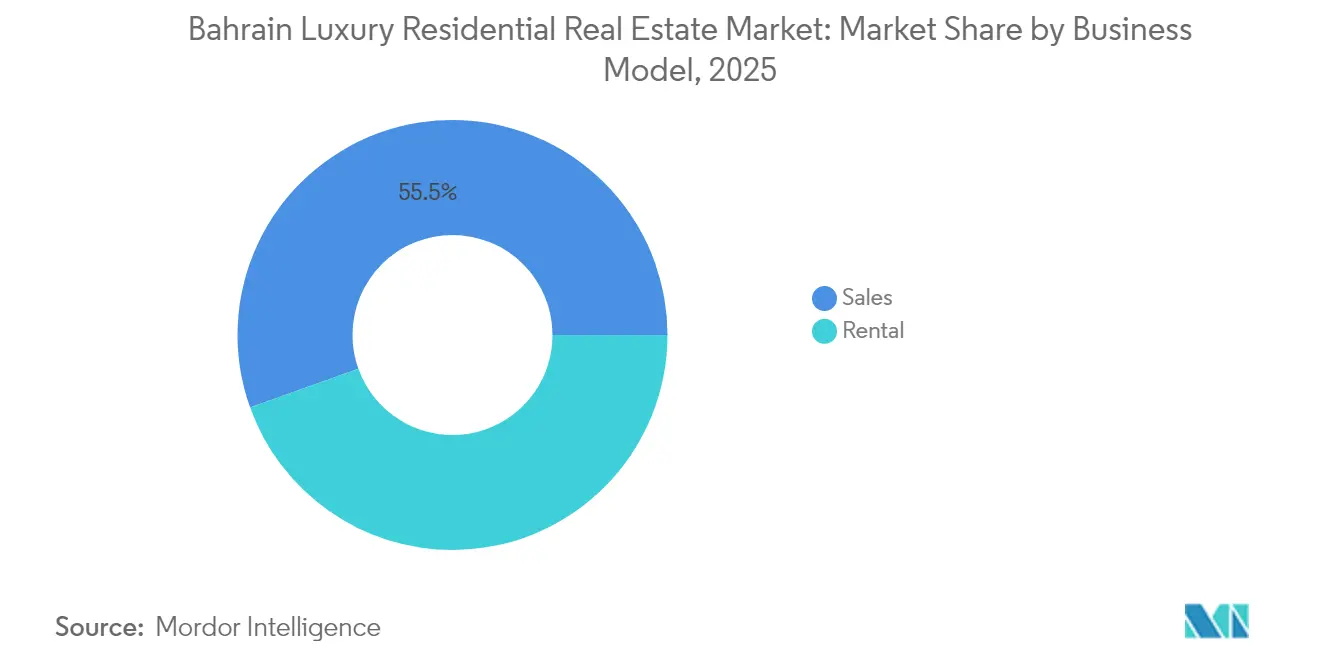

- Por modelo de negocio, el segmento de ventas representó el 55,48% del tamaño del mercado de bienes raíces residenciales de lujo de Bahréin en 2025. El mercado de bienes raíces residenciales de lujo de Bahréin para alquileres está previsto que se expanda a una CAGR del 8,21% entre 2026-2031.

- Por modalidad de venta, las transacciones de reventa secundaria captaron el 62,45% de la cuota del tamaño del mercado de bienes raíces residenciales de lujo de Bahréin en 2025. El mercado de bienes raíces residenciales de lujo de Bahréin para ventas primarias de nueva construcción crece a una CAGR del 7,78% entre 2026-2031.

- Por geografía, Manama representó el 31,10% de la cuota del mercado de bienes raíces residenciales de lujo de Bahréin en 2025. Se proyecta que el mercado de bienes raíces residenciales de lujo de Bahréin para la Gobernación Norte registre la CAGR más rápida del 8,43% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Bienes Raíces Residenciales de Lujo de Bahréin

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecimiento de la población y creación de riqueza de los HNWI del CCG y locales | +1.8% | A nivel del CCG, concentrado en Manama y Muharraq | Medio plazo (2-4 años) |

| Reformas de propiedad extranjera al 100% e iniciativas de Visa Dorada | +1.5% | Nacional, con mayor fuerza en los distritos de frente marítimo | Corto plazo (≤ 2 años) |

| Megaproyectos maestros de frente marítimo que liberan inventario premium | +1.2% | Manama, Muharraq, Gobernación Norte | Largo plazo (≥ 4 años) |

| Metro de Bahréin y Calzada Rey Hamad que impulsan la conectividad | +0.9% | Corredor de Manama a la Gobernación Norte | Medio plazo (2-4 años) |

| La aparición de proyectos de residencias de marca eleva el techo de precios | +0.7% | Distritos premium, Bahrain Bay, Juffair | Medio plazo (2-4 años) |

| La tokenización de bienes raíces mediante blockchain amplía el grupo de inversores | +0.4% | Nacional, adopción temprana en segmentos de lujo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Crecimiento de la Población HNWI del CCG y Local Impulsa la Demanda Premium

Oriente Medio sumó un 2,7% más de individuos de alto patrimonio neto en 2024, y casi el 10% de ellos controla ahora una riqueza superior a USD 100 millones, lo que amplía el grupo regional de compradores de residencias exclusivas en Bahréin. La migración entrante récord de 6.700 millonarios a los Emiratos Árabes Unidos durante 2024 desencadenó un efecto de desbordamiento, canalizando nuevo capital hacia mercados cercanos que ofrecen diversificación geográfica y regulatoria. El Informe Mundial de Riqueza 2024 de Capgemini muestra que el 65% de los HNWI tiene la intención de aumentar las asignaciones a capital privado y activos alternativos, una tendencia que dirige nuevo dinero hacia residencias de lujo generadoras de rendimiento. Los compradores con riqueza multigeneracional se centran en la ubicación, la privacidad y el valor a largo plazo en lugar del precio, lo que ayuda a las villas de frente marítimo en Bahrain Bay a alcanzar preventas superiores al 80% antes del inicio de las obras. Esta constante afluencia de hogares adinerados mantiene firmes los precios de venta premium, incluso cuando los segmentos de nivel medio sienten la presión de los tipos de interés, y sustenta una perspectiva positiva para el mercado de bienes raíces residenciales de lujo de Bahréin.

Reformas de Propiedad Extranjera al 100% que Eliminan las Barreras de Inversión

La legislación que permite la propiedad extranjera al 100% de bienes raíces, junto con una Visa Dorada disponible para inversiones inmobiliarias de USD 530.000 o más, elimina las históricas restricciones de participación accionarial y abre Bahréin al capital verdaderamente global. La Junta de Desarrollo Económico calcula que los costes operativos son un 27% inferiores a los de los centros financieros del CCG rivales, lo que añade un incentivo adicional para los compradores extranjeros que buscan tanto una vivienda como una base de negocios regional[1]Junta de Desarrollo Económico de Bahréin, "Coste de Hacer Negocios en Bahréin," edb.gov.bh. Sincronizadas con el endurecimiento de los impuestos sobre la riqueza en los centros extraterritoriales más antiguos, las reformas posicionan a Bahréin como un domicilio seguro y rentable para las oficinas familiares que buscan reubicarse. Las primeras evidencias muestran un aumento de las consultas de inversores europeos y asiáticos que anteriormente ignoraban el Reino debido a los requisitos de empresa conjunta. A medida que la confianza en el nuevo marco normativo se consolida, los promotores reportan una absorción más rápida de los lanzamientos de frente marítimo premium, lo que refuerza la resiliencia de precios a corto plazo en el mercado de bienes raíces residenciales de lujo de Bahréin.

Megaproyectos Maestros de Frente Marítimo que Crean Inventario Premium

Proyectos como Bahrain Bay y Diyar Al Muharraq integran torres residenciales, paseos comerciales y hoteles de cinco estrellas, lo que permite a los promotores cobrar primas del 20-30% frente a emplazamientos interiores comparables. Estos planes maestros responden a las preferencias modernas de los compradores en cuanto a seguridad con acceso restringido, zonas peatonales con servicios y conveniencia de uso mixto que las villas en parcelas individuales rara vez ofrecen. La escasez de frente marítimo refuerza aún más los precios, ya que solo una costa limitada cumple con los estándares de zonificación y medioambientales para construcciones de lujo de alta densidad[2]Instituto de Oriente Medio, "Riesgo Climático y Desarrollo Costero en el CCG," mei.edu . El diseño adaptado al clima, incluidos pódiums elevados y servicios resistentes a las inundaciones, es ahora un argumento de venta que atrae a inversores centrados en ESG. En conjunto, estos proyectos a gran escala amplían la oferta de lujo de Bahréin al tiempo que sostienen valores elevados para las parcelas mejor ubicadas.

La Conectividad de Infraestructuras Amplía las Ubicaciones Premium Accesibles

La Fase 1 del Metro de Bahréin, valorado en USD 2.000 millones, añadirá 29 kilómetros de vía y 20 estaciones, reduciendo drásticamente los tiempos de viaje entre la Gobernación Norte y el centro financiero de Manama. En paralelo, la Calzada Rey Hamad, valorada en USD 3.500 millones, mejorará el acceso por carretera a Arabia Saudí, ampliando el área de captación de inversores y trabajadores que se desplazan a Bahréin. Una mejor conectividad permite a los promotores comercializar viviendas de frente marítimo de mayor tamaño a precios por debajo de los niveles de los distritos centrales, estimulando una previsión de CAGR del 8,85% para las ventas de lujo en la Gobernación Norte. La accesibilidad peatonal y la menor dependencia del automóvil también resuenan entre los expatriados más jóvenes que valoran la movilidad sostenible. Estas mejoras de transporte, por tanto, amplían el mapa prime y elevan la demanda a largo plazo en múltiples distritos.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Tipos hipotecarios elevados persistentes y mayor rigor en los préstamos bancarios | -0.8% | Nacional, afectando a los segmentos de lujo de nivel medio | Corto plazo (≤ 2 años) |

| Desajuste entre oferta y demanda en los distritos secundarios | -0.6% | Distritos secundarios fuera del núcleo de Manama | Medio plazo (2-4 años) |

| Aumento de las primas de seguros por riesgo costero en activos de frente marítimo | -0.4% | Desarrollos de frente marítimo, costa norte | Largo plazo (≥ 4 años) |

| Mayor escrutinio AML/KYC que limita el capital extraterritorial anónimo | -0.3% | Nacional, concentrado en los segmentos ultra-lujo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad de los Tipos Hipotecarios Restringe a los Compradores Dependientes de Financiación

Aunque los costes de financiación están bajando, los prestamistas aún valoran el riesgo de forma conservadora, dejando a muchos compradores de lujo de nivel medio expuestos a fluctuaciones de tipos que complican la presupuestación de viviendas de entre USD 1 millón y USD 3 millones. Los estándares de suscripción más estrictos alargan los ciclos de aprobación, lo que frustra las compras sensibles al tiempo y ocasionalmente provoca cancelaciones de operaciones. La consolidación en la banca del CCG reduce el número de competidores dispuestos a negociar condiciones hipotecarias a medida. Los inversores con abundante liquidez permanecen activos, pero los vientos en contra de la financiación frenan temporalmente el impulso en los segmentos donde el apalancamiento suele cubrir entre el 60% y el 70% del importe total. Los promotores responden con planes de pago por etapas para cubrir la brecha, aunque la absorción general en los tramos sensibles a los tipos sigue siendo irregular.

El Cumplimiento Reforzado de AML/KYC Extiende los Plazos de las Transacciones

Los reguladores regionales han endurecido las verificaciones contra el blanqueo de capitales, alargando los períodos de cierre de las operaciones transfronterizas de aproximadamente 45 días a hasta 90 días, especialmente cuando intervienen entidades extraterritoriales o fondos en criptomonedas. La divulgación obligatoria de la titularidad real disuade a los compradores que valoran el anonimato, desviando parte de la demanda ultra-lujo hacia otras jurisdicciones. Los promotores equipados con sólidos equipos de cumplimiento pueden procesar eficientemente operaciones de alto valor, mientras que las empresas más pequeñas luchan con acumulaciones de documentación. El programa de identidad digital OneID de Bahréin simplificará los pasos de verificación futuros, aunque la fricción temporal persiste. Con el tiempo, las normas más estrictas deberían mejorar la credibilidad del mercado, pero a corto plazo actúan como un freno para los niveles de precios más elevados del mercado de bienes raíces residenciales de lujo de Bahréin.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: Las Villas Mantienen la Primacía pero los Apartamentos se Aceleran

Las villas y casas en terreno captaron el 69,55% de la cuota del mercado de bienes raíces residenciales de lujo de Bahréin en 2025, lo que refleja preferencias culturales arraigadas por la privacidad, los diseños multigeneracionales y los espacios exteriores. Los compradores tradicionales, especialmente las oficinas familiares del CCG, siguen considerando las parcelas de villas como un activo de refugio seguro que puede revalorizarse junto con la escasez de terreno en los distritos centrales de Manama. Varios conjuntos de villas de frente marítimo dentro de Diyar Al Muharraq registraron preventas superiores al 80% en 2024, lo que subraya la profundidad de la demanda de grandes residencias unifamiliares. Los apartamentos y condominios registran la previsión de CAGR más rápida del 7,65% hasta 2031, reflejando los cambios demográficos hacia HNWI más jóvenes, ejecutivos expatriados y profesionales internacionales que priorizan la conveniencia de una vivienda lista para habitar. Proyectos como las Kempinski Residences de 186 unidades en Bahrain Harbor combinan servicios de estilo hotelero con privacidad de marca, atrayendo a inversores dispuestos a pagar tarifas premium por rendimientos gestionados. Los promotores añaden ahora dúplex de estilo adosado, ascensores privados y terrazas en azotea a las ofertas en altura, reduciendo así las diferencias percibidas en el estilo de vida entre las villas y la vida en vertical. Esta evolución posiciona al segmento de apartamentos como una alternativa de lujo viable, especialmente donde el terreno para villas es escaso o prohibitivamente caro.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: La Propiedad Domina pero los Alquileres Ganan Terreno

El 55,48% del tamaño del mercado de bienes raíces residenciales de lujo de Bahréin sigue correspondiendo a las ventas directas, ya que los inversores tradicionales consideran el título en plena propiedad tanto un símbolo de estatus como una cobertura frente a las fluctuaciones de las divisas regionales. Las grandes oficinas familiares prefieren completar compras en bloque en las primeras fases de la construcción, asegurando especificaciones personalizadas y transfiriendo unidades entre generaciones. La longevidad de la demanda de plena propiedad debería sostener los ingresos primarios para los promotores integrados como Eagle Hills, que a menudo incluye amarres en marina o membresías en clubes para reforzar el posicionamiento premium. Las estrategias orientadas al alquiler, sin embargo, muestran una CAGR del 8,21% hasta 2031, lo que refleja una apuesta emergente por el rendimiento por parte de HNWI globales que buscan equilibrar el riesgo de la cartera. La demanda de arrendamiento corporativo crece a medida que Bahréin refuerza su papel como puente de servicios financieros entre Arabia Saudí y la región más amplia de MENA, empujando a los ejecutivos expatriados hacia residencias totalmente equipadas con servicios. El acuerdo de doble hotel firmado por Indian Hotels Company para abrir propiedades Taj en Hamala y Seef añadirá inventario de marca que puede arrendarse de forma flexible, lo que ilustra cómo las marcas hoteleras importan competencias de hospitalidad hacia el mercado de bienes raíces residenciales de lujo de Bahréin. Los arrendadores con visión de futuro estructuran ahora arrendamientos de apartamentos con servicios a medio plazo que se alinean con los ciclos de asignación corporativa, produciendo flujos de caja constantes que rivalizan con los fondos de inversión inmobiliaria globales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad de Venta: La Reventa Secundaria Predomina pero las Ventas Primarias se Aceleran

Las transacciones secundarias representaron el 62,45% del volumen del mercado en 2025, impulsadas por el inventario listo para su ocupación en torno a Seef, Juffair y los barrios más antiguos de Manama. Los compradores al contado favorecen las propiedades con historiales de alquiler probados, especialmente aquellas alineadas con enclaves diplomáticos y oficinas de Grado A que garantizan una ocupación expatriada constante. Los revendedores también aprovechan la prima de liquidez que ofrecen los registros de titularidad transparentes y la infraestructura comunitaria madura. Las operaciones de nueva construcción primaria, proyectadas para expandirse a una CAGR del 7,78% hasta 2031, reflejan la consolidación de bancos de terreno liderada por los promotores y lanzamientos por fases disciplinados. La reciente venta total de dos plantas de áticos de Onyx SkyView antes del inicio de las obras señala la renovada confianza en la compra sobre plano de edificios ecológicos tecnológicamente avanzados. Muchos nuevos proyectos integran sistemas de domótica, certificaciones LEED o BREEAM y propiedad fraccionada habilitada por blockchain, lo que en conjunto amplía el grupo de inversores del mercado de bienes raíces residenciales de lujo de Bahréin. Los objetivos gubernamentales de cero emisiones netas y la conciencia de los compradores sobre las diferencias en los costes operativos están impulsando la demanda hacia estos desarrollos ecológicos contemporáneos.

Análisis Geográfico

Manama mantuvo una cuota del 31,10% de las transacciones premium en 2025 porque sus submercados de Seef, la Zona Diplomática y Bahrain Bay combinan el acceso al distrito financiero con comercio minorista de alta gama, restauración e infraestructura de marina. Los niveles de ocupación en las torres insignia como Harbor Heights se mantienen por encima del 90%, lo que refleja la demanda sostenida de banqueros, consultores y ejecutivos multinacionales. El ciclo de ventas es típicamente más corto en Manama que en los distritos periféricos porque los compradores pueden comparar precios en múltiples mercados comparables maduros.

La Gobernación Norte es el corredor de lujo de más rápido crecimiento, con una previsión de CAGR del 8,43% hasta 2031. Los proyectos de frente marítimo con plan maestro como Water Garden City atraen a profesionales saudíes transfronterizos que se desplazan a través de la Calzada Rey Hamad, con apertura progresiva prevista antes de 2030. Los promotores aprovechan los menores costes de adquisición de terreno para ofrecer superficies más grandes y playas privadas a precios entre un 15% y un 20% por debajo del centro de Manama, mientras que las futuras estaciones de metro anclan los valores de reventa futuros.

Muharraq y Juffair continúan atrayendo perfiles de compradores diferenciados. La culturalmente rica Isla Muharraq posiciona las villas de lujo junto a zonas patrimoniales catalogadas por la UNESCO, combinando autenticidad de estilo de vida con acceso náutico a través de las marinas ampliadas. Juffair, ubicado adyacente a la Base de Apoyo Naval de la Marina de los Estados Unidos y las principales embajadas, atrae a expatriados de altos ingresos que priorizan los cortos desplazamientos a colegios internacionales y centros comerciales. Ambos distritos disfrutan de flujos de alquiler resilientes que atraen a inversores que buscan rendimientos predecibles dentro del mercado de bienes raíces residenciales de lujo de Bahréin.

Panorama Competitivo

La competencia sigue siendo moderada pero se intensifica a medida que los principales promotores consolidan bancos de terreno e integran las funciones de construcción, ventas y gestión inmobiliaria. Diyar Al Muharraq ha consolidado recientemente dos parcelas adyacentes para crear un lienzo de frente marítimo contiguo de 12 millones de pies cuadrados, mejorando las economías de escala en servicios públicos, paisajismo y provisión de seguridad. Eagle Hills, por su parte, se asoció con contratistas locales para reducir los cuellos de botella en la cadena de suministro y acelerar los plazos de entrega en su recinto Marassi Al Bahrain.

Las alianzas estratégicas entre empresas inmobiliarias y marcas de hospitalidad sirven ahora como señal de calidad. El acuerdo de gestión de Kempinski para las residencias de Bahrain Harbour introduce estándares europeos de conserjería, obligando a los promotores locales a elevar los paquetes de servicios que incluyen servicio de aparcacoches, servicio de limpieza y privilegios de membresía. De igual manera, la entrada de Taj valida la capacidad de Bahréin para exigir primas residenciales vinculadas a la tarifa media diaria, impulsando a los proyectos competidores a diferenciarse mediante centros de bienestar, clubes de playa privados o restauración de alineación Michelin.

La adopción tecnológica marca otra división competitiva. Varios promotores de tamaño medio lanzaron portales de tokenización blockchain en 2025 que permiten la compra fraccionada de unidades a partir de equivalentes de USD 50.000, democratizando así la participación en el mercado de bienes raíces residenciales de lujo de Bahréin. Los pioneros aprovechan los contratos inteligentes para la distribución automatizada de dividendos y el comercio secundario, mientras que los rezagados todavía dependen de marcos de depósito en garantía manuales que ralentizan la liquidación. El aumento de los costes de cumplimiento inclina aún más el campo a favor de los titulares con gran capital capaces de absorber las inversiones en sistemas AML/KYC.

Líderes de la Industria de Bienes Raíces Residenciales de Lujo de Bahréin

Diyar Al Muharraq

Bin Faqeeh

Eagle Hills / Marassi Al Bahrain

Naseej B.S.C

Durrat Khaleej Al Bahrain

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: El Ministerio de Industria y Comercio introdujo un servicio de cuenta bancaria comercial de ventanilla única en Bahrain Financial Harbor y a través del portal Sijilat, acortando los plazos de incorporación de promotores y liquidación de operaciones.

- Enero de 2025: Entró en vigor un Impuesto Complementario Mínimo Doméstico sobre las empresas multinacionales con ingresos globales superiores a EUR 750 millones (USD 877,64 millones), alineando a Bahréin con los pilares de la OCDE mientras preserva las ventajas fiscales para los compradores individuales de propiedades.

- Septiembre de 2024: Mumtalakat y M42 anunciaron la expansión de Amana Healthcare Bahrain, con inicio de operaciones en 2025, reforzando el acceso a la atención sanitaria premium y consolidando la demanda residencial de turistas médicos adinerados.

- Agosto de 2024: Indian Hotels Company firmó un acuerdo de doble hotel para desarrollar propiedades Taj de 251 habitaciones y 200 habitaciones en Hamala y Downtown Seef, respectivamente, marcando su primera incursión en el espacio híbrido de hospitalidad-residencial de lujo de Bahréin.

Alcance del Informe del Mercado de Bienes Raíces Residenciales de Lujo de Bahréin

Los bienes raíces residenciales de lujo se refieren a propiedades diseñadas exclusivamente para la ocupación humana que ofrecen encanto y vida de resort con servicios de alta gama. El informe cubre un análisis completo de antecedentes del mercado de bienes raíces residenciales de lujo de Bahréin, incluyendo la evaluación de la economía y la contribución de los sectores a la economía, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en los segmentos del mercado, la dinámica del mercado y las tendencias geográficas, así como el impacto de la COVID-19.

El mercado de bienes raíces residenciales de lujo de Bahréin está segmentado por tipo (apartamentos y condominios, villas y casas en terreno) y por ciudades clave (Manama, Muharraq, Juffair y el resto de Bahréin).

El informe ofrece valores de tamaño del mercado y previsiones (en USD) para todos los segmentos anteriores.

| Apartamentos y Condominios |

| Villas y Casas en Terreno |

| Ventas |

| Alquiler |

| Primario (Nueva Construcción) |

| Secundario (Reventa) |

| Manama |

| Muharraq |

| Juffair |

| Gobernación Norte |

| Resto de Bahréin |

| Por Tipo de Propiedad | Apartamentos y Condominios |

| Villas y Casas en Terreno | |

| Por Modelo de Negocio | Ventas |

| Alquiler | |

| Por Modalidad de Venta | Primario (Nueva Construcción) |

| Secundario (Reventa) | |

| Por Distrito Clave | Manama |

| Muharraq | |

| Juffair | |

| Gobernación Norte | |

| Resto de Bahréin |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de bienes raíces residenciales de lujo de Bahréin?

El mercado está valorado en USD 4.560 millones en 2026 y se espera que alcance USD 6.420 millones en 2031.

¿Qué tipo de propiedad tiene la mayor cuota de mercado?

Las villas y casas en terreno dominan con una cuota de mercado del 69,55% a partir de 2025.

¿Qué segmento crece más rápido?

Los apartamentos y condominios muestran el mayor crecimiento previsto con una CAGR del 7,65% hasta 2031.

¿Por qué se considera la Gobernación Norte un punto emergente de interés?

Los grandes planes maestros de frente marítimo y la mejora de la conectividad a través del próximo metro y la Calzada Rey Hamad sustentan una previsión de CAGR del 8,43% en el distrito.

¿Cómo afectan las regulaciones AML/KYC a las transacciones de alto valor?

El cumplimiento más estricto extiende ahora los plazos de cierre hasta 90 días, especialmente en operaciones ultra-lujo que involucran estructuras extraterritoriales complejas.

¿Qué papel desempeñan las residencias de marca en el mercado?

Las residencias de marca introducen servicios de nivel hotelero y gestión profesional, elevando los precios alcanzables y atrayendo a inversores globales orientados al rendimiento.

Última actualización de la página el: