Tamaño y Cuota del Mercado de Electrodomésticos para Cocinas Comerciales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

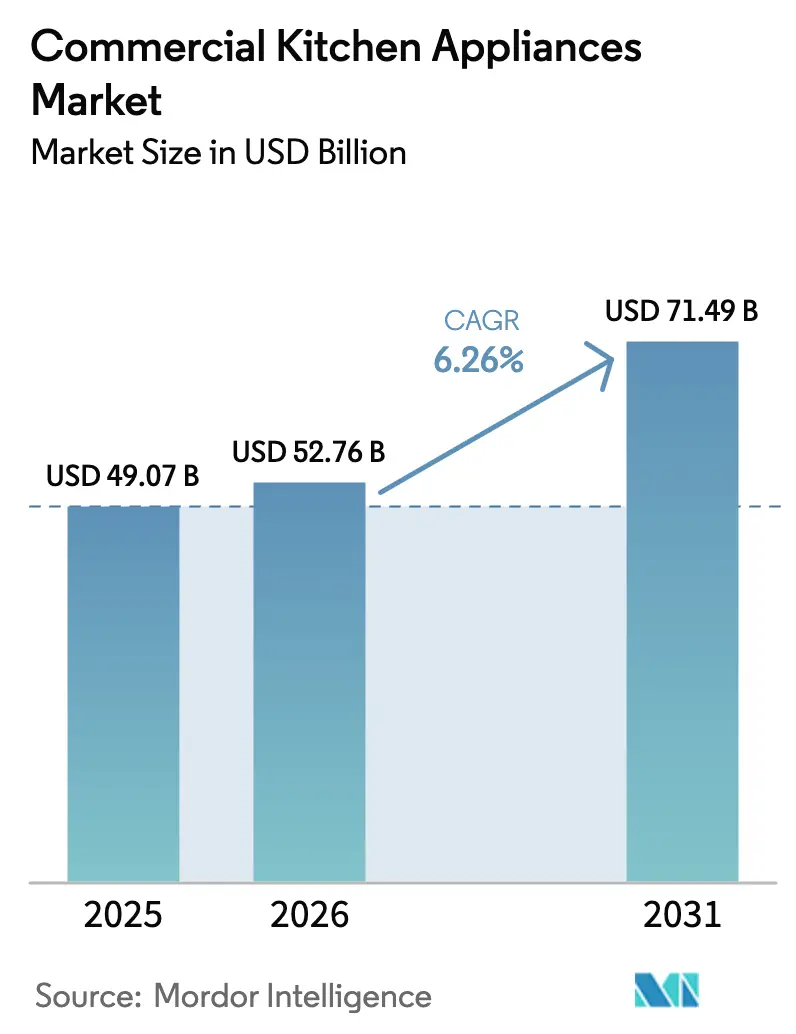

| Tamaño del Mercado (2026) | 52.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 71.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2030) | 6.26% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrodomésticos para Cocinas Comerciales por Mordor Intelligence

El tamaño del mercado de electrodomésticos para cocinas comerciales fue valorado en USD 49,07 mil millones en 2025 y se estima que crecerá desde USD 52,76 mil millones en 2026 hasta alcanzar USD 71,49 mil millones en 2031, a una CAGR del 6,26% durante el período de previsión (2026-2031). Los operadores continúan reemplazando instalaciones heredadas con electrodomésticos multifuncionales y conectados que reducen el espacio, disminuyen los costos de energía y se sincronizan con plataformas centralizadas de pedidos y servicios, lo que está desplazando la asignación de capital de los equipos de función única. Los programas de expansión de las principales cadenas de servicio rápido siguen siendo un sólido ancla de demanda, ya que las cadenas escalan sistemas de back-of-house estandarizados y preparados para IoT que aumentan el rendimiento y reducen la mano de obra por transacción. En paralelo, el segmento de aplicación de mayor crecimiento es el de cocinas en la nube y fantasma, que está en camino de alcanzar una CAGR del 10,32% hasta 2031, ya que los formatos orientados a la entrega a domicilio favorecen plataformas de cocción, mantenimiento y refrigeración compactas y de alto rendimiento. Los modelos de distribución también están evolucionando, ya que las grandes cadenas se están desplazando hacia la adquisición directa para asegurar precios por volumen y servicios de ciclo de vida agrupados, lo que respalda una mayor resiliencia ante los cambios regulatorios y de suministro.

Conclusiones Clave del Informe

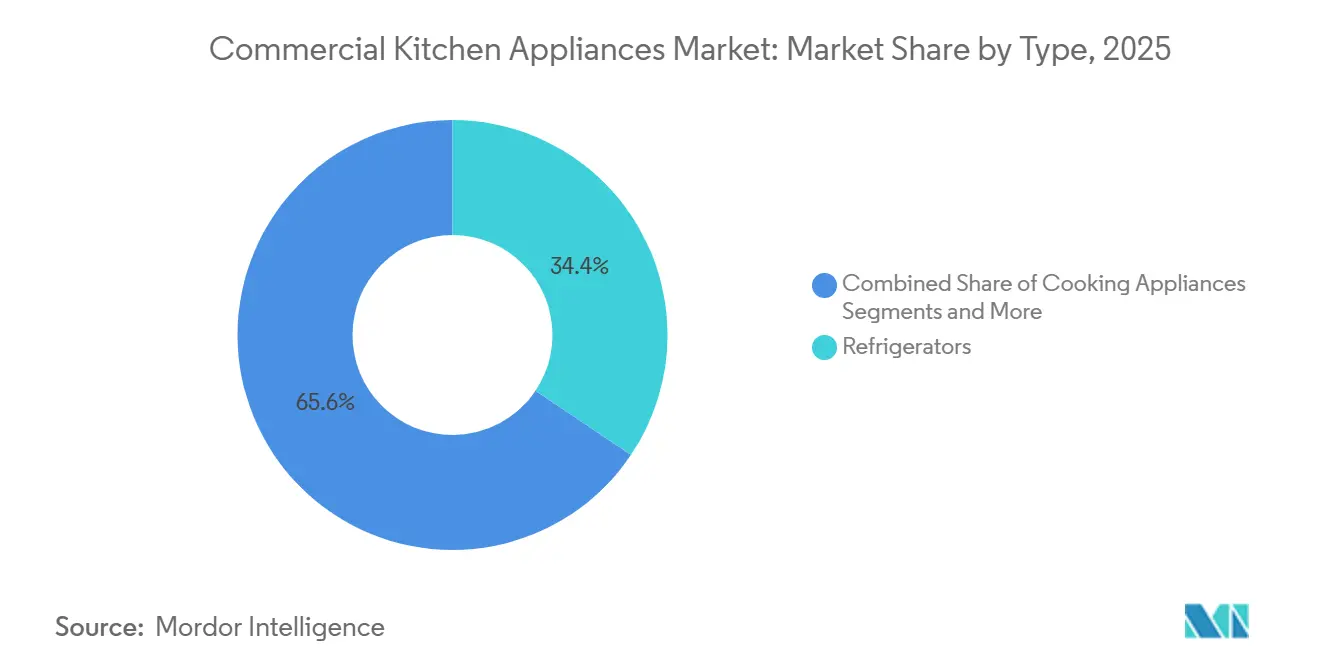

- Por tipo, los refrigeradores representaron una cuota del 34,36% del tamaño del mercado de electrodomésticos para cocinas comerciales en 2025, mientras que se prevé que los electrodomésticos de cocción se expandan a una CAGR del 8,24% hasta 2031.

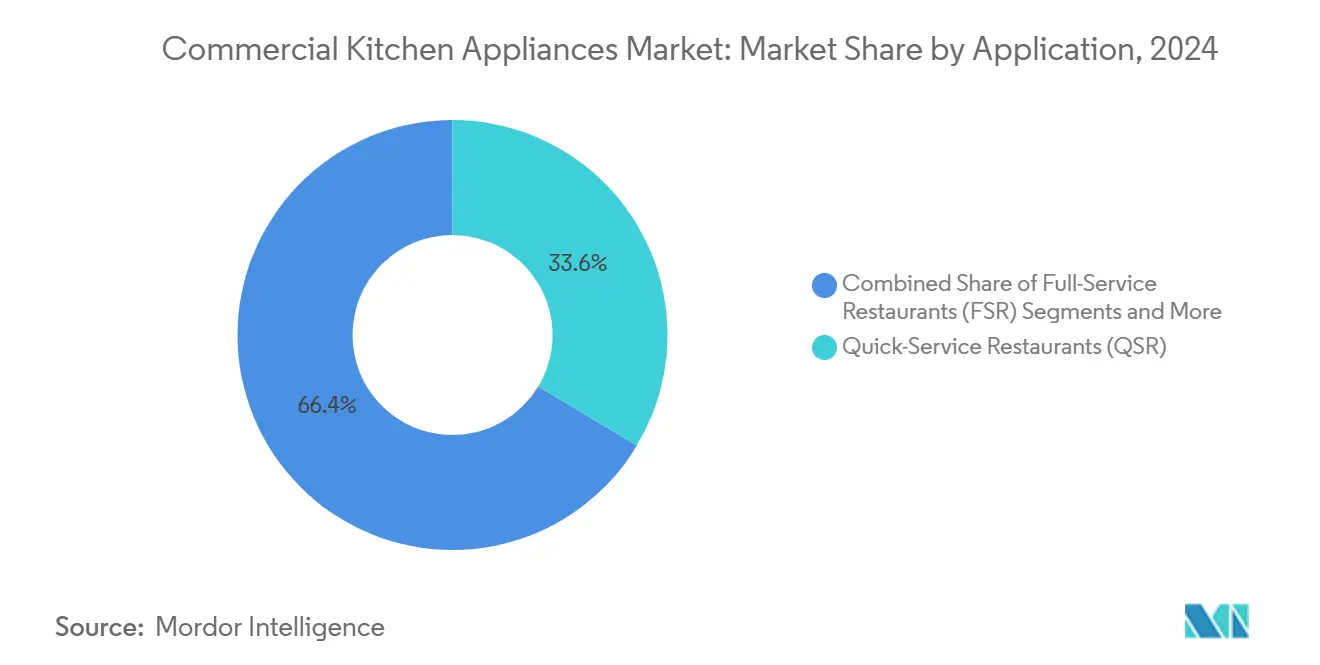

- Por aplicación, el segmento QSR mantuvo el 30,44% de la cuota del mercado de electrodomésticos para cocinas comerciales en 2025, y las cocinas en la nube y fantasma registraron la CAGR proyectada más alta del 10,32% hasta 2031.

- Por canal de distribución, la venta directa de los fabricantes capturó el 78% del tamaño del mercado de electrodomésticos para cocinas comerciales en 2025, mientras que se proyecta que los distribuidores/concesionarios crezcan a una CAGR del 6,8% hasta 2031.

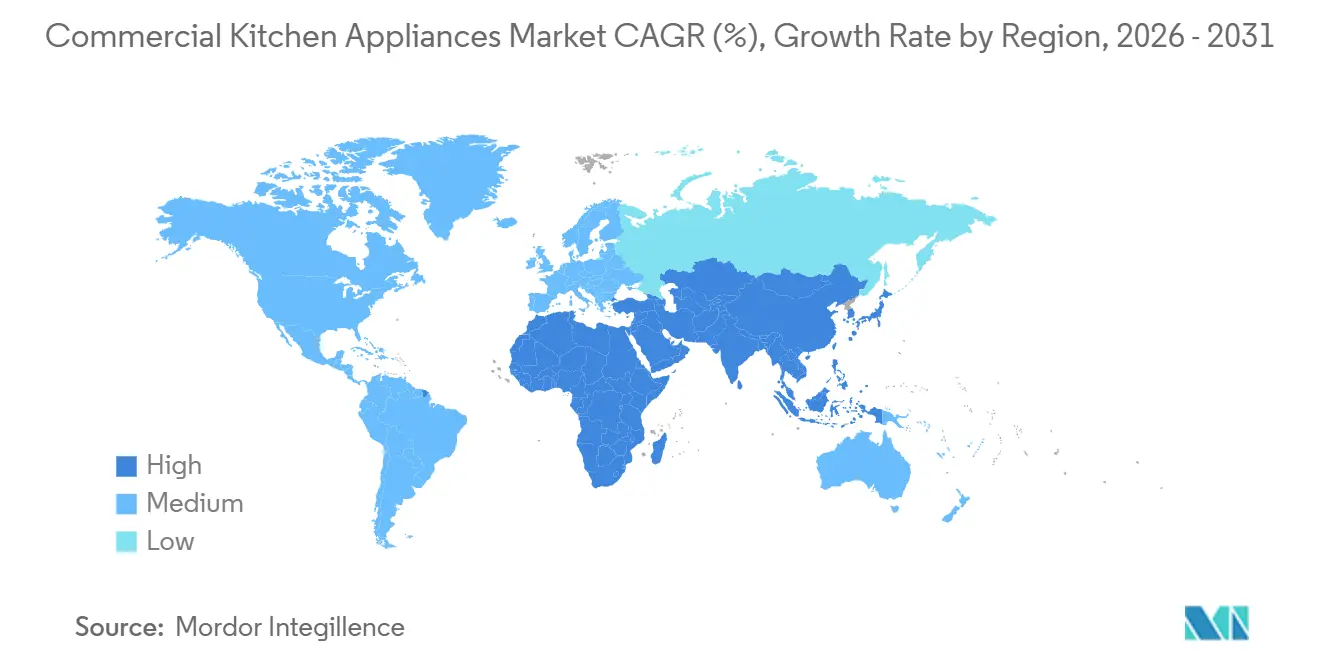

- Por geografía, América del Norte representó una cuota del 26,38% del tamaño del mercado de electrodomésticos para cocinas comerciales en 2025, y se prevé que Asia-Pacífico se expanda a una CAGR del 6,87% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Electrodomésticos para Cocinas Comerciales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las Cadenas QSR y la Restauración Fuera del Hogar están en Expansión | +1.8% | Global, con la mayor concentración en Asia-Pacífico (China, India) y América del Norte | Mediano plazo (2-4 años) |

| El Sector de la Hospitalidad está Experimentando un Auge en la Construcción | +1.5% | América del Norte y Europa como núcleo, Asia-Pacífico (China, Vietnam, India) y Oriente Medio (Arabia Saudita, Emiratos Árabes Unidos) como mercados secundarios | Mediano plazo (2-4 años) |

| Las Cocinas se están Volviendo Energéticamente Eficientes y con IoT Habilitado | +1.2% | Global, liderado por la UE y América del Norte debido a mandatos regulatorios; la adopción se está extendiendo a los centros urbanos de APAC | Largo plazo (≥ 4 años) |

| Las Cocinas en la Nube y Fantasma están en Auge | +1.1% | América del Norte y APAC liderando, Europa y Oriente Medio emergiendo | Corto plazo (≤ 2 años) |

| Los Refrigerantes Naturales están siendo Incorporados en Retrofits | +0.9% | Estados Unidos (aplicación de la Ley AIM a partir de enero de 2026) y UE (cambios en el reglamento de gases fluorados 2025-2026); adopción voluntaria en Australia y Japón | Corto plazo (≤ 2 años) |

| Demanda de Unidades Compactas Multifuncionales | +0.7% | Global, particularmente en mercados urbanos con altos costos inmobiliarios | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Cadenas QSR y la Restauración Fuera del Hogar están en Expansión

Las grandes empresas de servicio rápido están ejecutando agresivas construcciones de nuevas unidades y remodelaciones que sostienen las compras de equipos de cocina comercial en las categorías de cocción, refrigeración y lavado de vajilla. McDonald's incrementó sus gastos de capital y delineó planes coherentes con la apertura de alrededor de 2.200 restaurantes en 2025, respaldados por un rango de capex de USD 3,0-3,2 mil millones y un objetivo plurianual de escalar a 50.000 ubicaciones para 2027, lo que eleva directamente la demanda de equipos estandarizados y de alto rendimiento tanto en mercados maduros como en desarrollo[1]McDonald's Corporation, "Formulario 10-K," Comisión de Bolsa y Valores de los Estados Unidos, sec.gov. . Yum! Brands reportó USD 10 mil millones en ventas digitales para el tercer trimestre de 2025 con una combinación digital del 60%, al tiempo que alcanzó un récord trimestral de 1.131 nuevas unidades brutas en el período, creando impulso de adquisición para freidoras conectadas, hornos y plataformas integradas con sistemas de visualización de pedidos en cocina[2]Yum! Brands, "Yum! Brands informa los resultados del tercer trimestre," Yum! Brands, s2.q4cdn.com. . La conectividad y la automatización ahora exigen una prima, ya que los operadores buscan un mayor rendimiento y menor mano de obra por transacción, y las cadenas multinacionales requieren resultados uniformes en una amplia base de establecimientos. En India y en toda la región Asia-Pacífico, el aumento de los ingresos urbanos y las densas áreas de captación permiten que los formatos QSR escalen rápidamente el número de unidades, lo que ancla ciclos plurianuales de reemplazo de equipos dentro del mercado de electrodomésticos para cocinas comerciales. A medida que los menús se localizan y los flujos de pedidos digitales se mantienen elevados, las especificaciones de los equipos priorizan la consistencia, los tiempos de recuperación rápidos y los diagnósticos remotos que reducen los tiempos de inactividad del servicio, reforzando las elecciones de plataforma que los operadores llevan a sucesivas oleadas de aperturas.

El Sector de la Hospitalidad está Experimentando un Auge en la Construcción

El gasto de capital en hospitalidad continúa creando demanda de equipos plurianual a medida que hoteles, resorts y apartamentos con servicios construyen cocinas adecuadas para las diversas necesidades de huéspedes y eventos. Los flujos de proyectos en Oriente Medio, incluido el desarrollo de Diriyah en Arabia Saudita, siguen siendo significativos y se traducen en grandes programas de adquisición escalonados para hornos, refrigeradores y lavavajillas de alta capacidad a lo largo de varios años para adaptarse a las fases de construcción. Las propiedades de estancia prolongada asignan proporcionalmente un mayor gasto en cocinas pequeñas y espacios de preparación comunales, lo que aumenta la demanda de refrigeración bajo encimera, placas de inducción compactas y lavado de vajilla eficiente. En India, las propiedades hoteleras nuevas y renovadas vinculadas al turismo doméstico y los viajes de negocios continúan especificando electrodomésticos de ahorro energético con métricas de rendimiento verificadas, alineándose con marcos de adquisición que favorecen equipos de larga vida con fácil acceso a piezas y servicio. Para los grupos con múltiples propiedades, las compras centralizadas y los diseños de cocinas estándar comprimen los costos unitarios y ajustan los calendarios de instalación, lo que beneficia a los proveedores capaces de entregar documentación de cumplimiento y soporte de puesta en marcha a escala. A medida que la inflación y las condiciones de financiamiento siguen siendo ajustadas, los operadores priorizan las opciones de equipos con claros ahorros en servicios públicos y mantenimiento, manteniendo una preferencia constante por los modelos certificados ENERGY STAR que demuestran retornos medibles.

Las Cocinas se están Volviendo Energéticamente Eficientes y con IoT Habilitado

La adquisición orientada a la eficiencia es ahora una práctica predeterminada, respaldada por décadas de ahorros verificados de electrodomésticos certificados en cocción, refrigeración y lavado de vajilla. Los datos de ENERGY STAR muestran ahorros acumulados que se acercan a los 30 millones de MWh en equipos para servicios de alimentación desde 2001, con más de 2 millones de MWh en ahorros anuales registrados en 2022, lo que subraya por qué los operadores priorizan el rendimiento verificado por terceros. La especificación Versión 1.0 para placas de cocción eléctricas comerciales, vigente desde agosto de 2023, estableció una eficiencia de cocción mínima del 80% y genera alrededor del 10% de ahorro de energía por placa, lo que se traduce en 1.800 kWh, USD 200 y 2.800 libras de CO2 ahorrados durante la vida útil de una unidad[3]Agencia de Protección Ambiental de los Estados Unidos, "Boletín de Servicios de Alimentación Comercial ENERGY STAR, Primavera 2024," Agencia de Protección Ambiental de los Estados Unidos, energystar.gov. . Las ganancias a nivel de equipo también son significativas en las operaciones diarias, con cocedores de vapor comerciales que ahorran 11.500 kWh anuales, y lavavajillas comerciales que ahorran 3.400 kWh y miles de galones de agua cada año, ayudando a los establecimientos a alinearse con los objetivos de costo y sostenibilidad. Las grandes cadenas integran cada vez más el mantenimiento predictivo y el análisis en tiempo real en la gestión de flotas, con Yum! Brands desplegando la inteligencia artificial Byte Coach en 28.000 restaurantes KFC para el tercer trimestre de 2025 para apoyar el rendimiento operativo y la salud de los equipos. A medida que los operadores de múltiples unidades de India escalan los canales de entrega a domicilio y de comedor, las calificaciones de eficiencia verificadas y los diagnósticos conectados reducen los costos operativos y permiten el cumplimiento uniforme, reforzando un cambio duradero en el mercado de electrodomésticos para cocinas comerciales hacia la adquisición respaldada por datos.

Las Cocinas en la Nube y Fantasma están en Auge

Los formatos orientados a la entrega a domicilio están reconfigurando las listas de equipos al enfatizar electrodomésticos compactos y de alto rendimiento que se adaptan a los reducidos espacios de back-of-house en los densos corredores urbanos. Los operadores que gestionan cocinas exclusivamente de entrega priorizan hornos de convección de múltiples niveles, refrigeración de acceso frontal con registro digital e inducción para minimizar la complejidad de la ventilación y acelerar los plazos de instalación. Las capas de IoT son valoradas por el monitoreo de temperatura y los recuentos de ciclos que ayudan a cumplir los requisitos de documentación de seguridad alimentaria con menos tareas manuales. Las ciudades indias con alta penetración de entrega a domicilio y crecientes ingresos disponibles ven una continua adopción de paquetes de equipos modulares y preparados para movilidad que aceleran la puesta en marcha del sitio y reducen el tiempo de inactividad de la construcción. A medida que las plataformas de agregadores agilizan la adquisición de clientes, la adquisición favorece plataformas confiables y con capacidad de servicio que pueden replicarse en múltiples centros dentro de una metrópoli, reforzando patrones de compra consistentes en todo el mercado de electrodomésticos para cocinas comerciales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las Pymes Lidian con un Alto Capex Inicial | -1.4% | Global, más agudo donde el financiamiento para pymes es limitado, con tasas de interés elevadas en América del Norte y la UE | Mediano plazo (2-4 años) |

| Navegar por las Complejas Certificaciones de Seguridad e Incendios Resulta Desafiante | -0.7% | Cumplimiento multirregional en América del Norte y Europa, con marcos emergentes en Asia | Largo plazo (≥ 4 años) |

| Las Escaseces Afectan la Cadena de Suministro de Electrónica | -0.5% | Exposición global con concentración de fabricación de componentes en determinadas ubicaciones | Corto plazo (≤ 2 años) |

| Los Precios de la Energía Experimentan una Notable Volatilidad | -0.3% | Exposición global con mayor sensibilidad en Europa y partes de Asia emergente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Pymes Lidian con un Alto Capex Inicial

El acceso al capital y la inflación de costos siguen siendo restricciones estructurales para los operadores pequeños y medianos que no pueden negociar descuentos a nivel empresarial ni condiciones de préstamo favorables. Los datos de encuestas en Canadá indican que el 69% de las pymes identifican los costos de equipos como un elemento disuasorio para la inversión de capital, el 50% cita restricciones de flujo de caja y el 47% señala los altos costos de endeudamiento, mientras que el 65% continúa gestionando deudas relacionadas con la pandemia que promedian USD 108.000, lo que reduce los presupuestos para nuevos equipos[4]Federación Canadiense de Empresas Independientes, "Eliminando obstáculos: Desbloqueando la inversión de capital de las pequeñas empresas," CFIB, cfib-fcei.ca. . Los umbrales de financiamiento más altos y los estándares de suscripción más estrictos elevan el obstáculo para las compras de equipos energéticamente eficientes o con IoT habilitado que ofrecen retornos claros pero requieren efectivo inicial. Los restaurantes independientes y las nuevas empresas de cocinas fantasma en India enfrentan un equilibrio presupuestario similar a medida que las necesidades de equipos se expanden más allá de la cocción básica para incluir refrigeración, lavado de vajilla y hardware de registro de temperatura que satisface las prácticas de seguridad alimentaria. Como resultado, los operadores a menudo escalonan las actualizaciones de equipos según la criticidad y el horizonte de retorno, lo que alarga los ciclos de reemplazo. Con el tiempo, las innovaciones en financiamiento y los paquetes de servicios de proveedores que reducen los pagos iniciales pueden mejorar la adopción dentro del mercado de electrodomésticos para cocinas comerciales.

Navegar por las Complejas Certificaciones de Seguridad e Incendios Resulta Desafiante

Las vías de cumplimiento varían según las jurisdicciones y van más allá de las pruebas de productos hasta la documentación técnica, las auditorías continuas y los controles de cambios que incrementan los costos y los plazos. En el Espacio Económico Europeo, el marcado CE requiere evaluación de conformidad, expedientes técnicos y Declaraciones de Conformidad que deben mantenerse durante 10 años, con obligaciones que dependen de la categoría de riesgo del producto. Los fabricantes que comercializan en América del Norte y Europa mantienen procesos paralelos para satisfacer las normas de contacto con alimentos, seguridad eléctrica y compatibilidad electromagnética, y cualquier cambio sustancial en el producto puede desencadenar nuevas pruebas. Las políticas de ciberseguridad y durabilidad de los productos se están endureciendo en toda la UE, lo que aumenta el énfasis en el diseño en actualizaciones de software, reparabilidad y trazabilidad que prolongan los ciclos de vida de los equipos. Para los exportadores e importadores indios que conectan estos mercados, la preparación de la documentación y las pruebas coordinadas reducen los retrasos en los lanzamientos y los programas de modernización. A medida que los operadores y proveedores se adaptan a los requisitos en evolución, los proveedores que integran el cumplimiento en el diseño del producto y el soporte posventa están posicionados para capturar cuota en el mercado de electrodomésticos para cocinas comerciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Refrigeración Ancla la Cuota, los Electrodomésticos de Cocción Lideran el Crecimiento

Los refrigeradores lideraron la combinación de tipos con una cuota de mercado del 34,36% en 2025, lo que refleja las sostenidas necesidades de reemplazo de cámaras frigoríficas, unidades de acceso frontal y unidades bajo encimera en las operaciones de servicios de alimentación establecidas. Se prevé que los electrodomésticos de cocción avancen a una CAGR del 8,24% hasta 2031, impulsados por freidoras de alta eficiencia, planchas y plataformas combinadas que concentran la capacidad multifunción en espacios más reducidos. La eficiencia verificada sigue siendo central en la adquisición, ya que equipos como los cocedores de vapor comerciales y los lavavajillas ofrecen ahorros anuales medibles de energía y agua que mejoran la economía a nivel de establecimiento. La inducción y los hornos avanzados se priorizan donde las agendas de electrificación y los códigos de construcción orientan los nuevos proyectos hacia configuraciones de back-of-house totalmente eléctricas, un enfoque que está ganando terreno en las densas metrópolis indias que priorizan la calidad del aire y la seguridad. Los ecosistemas de productos construidos en torno a sensores y conectividad en la nube también ayudan a los operadores de múltiples unidades a monitorear perfiles de temperatura, recuentos de ciclos e intervalos de servicio, ajustando el cumplimiento y el tiempo de actividad en toda la flota dentro del mercado de electrodomésticos para cocinas comerciales.

La elección del producto es cada vez más específica al contexto, con cocinas de panadería, catering, QSR e institucionales que otorgan diferentes pesos al rendimiento, la consistencia y el acceso al mantenimiento. Las variantes de hornos de alta velocidad que combinan tecnologías de microondas e impingement apoyan los picos de entrega a domicilio, mientras que las robustas unidades de convección siguen siendo elementos básicos para los procesos por lotes. Los lavavajillas certificados ENERGY STAR reducen tanto la energía como el agua, lo que es relevante para las instalaciones en regiones con estrés hídrico donde las estructuras tarifarias penalizan los picos de consumo. Durante el período de previsión, los electrodomésticos de cocción están posicionados para capturar una cuota creciente del mercado de electrodomésticos para cocinas comerciales a medida que los controles integrados acortan el tiempo de formación y mejoran la repetibilidad. En India, las cadenas que equilibran los canales de comedor y entrega a domicilio estandarizan cada vez más en paquetes compatibles de refrigeración y lado caliente para que las piezas, la formación y los procedimientos de servicio sean comunes en todos los formatos de la industria de electrodomésticos para cocinas comerciales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: Dominio QSR, Auge de las Cocinas Fantasma

El QSR mantuvo el 30,44% de la demanda por aplicación en 2025, anclado por estrategias de expansión que replican configuraciones estandarizadas de back-of-house para velocidad, calidad y cumplimiento. Las cocinas en la nube y fantasma son la aplicación de mayor crecimiento con una CAGR del 10,32% hasta 2031, lo que atrae inversiones hacia equipos compactos y de alto rendimiento que soportan una mayor densidad de pedidos por metro cuadrado. Los formatos centrados en la entrega a domicilio dependen de un control preciso de la temperatura, una recuperación rápida y mínimas cargas de mantenimiento, por lo que la selección de equipos favorece los controles digitales, el monitoreo remoto y la capacidad de servicio modular. La adopción de la entrega de alimentos en India apoya el crecimiento continuo de establecimientos para operadores orientados a la entrega en ciudades de nivel 1 y nivel 2, lo que aumenta la necesidad de paquetes de equipos estandarizados y certificables que aceleran las instalaciones. A medida que estos formatos escalan, el mercado de electrodomésticos para cocinas comerciales ve pedidos crecientes de refrigeración de acceso frontal con registro, plataformas de inducción que simplifican los planes de ventilación y equipos de lavado de vajilla que se adaptan a espacios reconvertidos.

Los restaurantes de servicio completo, los resorts y los comedores institucionales realizan diferentes compromisos, priorizando la capacidad de cocción por lotes, la calidad de mantenimiento y las eficiencias de agua y energía sobre la velocidad pura. Los hoteles y resorts adquieren desde mini refrigeradores para habitaciones de huéspedes hasta producción para banquetes y puntos de venta en piscinas o salones, lo que distribuye los ciclos de adquisición a lo largo de plazos más largos. Las cocinas de centros de salud y campus enfatizan el saneamiento y la documentación, orientando las compras hacia equipos con registro integrado y diseños fáciles de limpiar. Para los operadores indios que gestionan carteras mixtas de FSR, QSR y cocinas en la nube, un enfoque combinado de especificaciones de equipos agiliza el abastecimiento y la formación de técnicos. Estas dinámicas refuerzan la demanda diversificada en todas las aplicaciones en la cuota del mercado de electrodomésticos para cocinas comerciales y sostienen una amplia base instalada que se renueva en ciclos predecibles.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

El Canal de Venta Directa del Fabricante Lidera el Mercado Global de Electrodomésticos para Cocinas Comerciales

En 2025, el canal de venta directa del fabricante aseguró una cuota dominante del 78% del mercado global de electrodomésticos para cocinas comerciales, aunque se proyecta que los distribuidores y concesionarios se expandan a una CAGR del 6,8% hasta 2031. Este canal es fundamental, especialmente para proyectos de gran valor y gran escala que exigen soluciones personalizadas y fomentan sólidas relaciones con los clientes. Los distribuidores y concesionarios que actúan como intermediarios esenciales conectan a los fabricantes con los usuarios finales, que incluyen restaurantes, hoteles, servicios de catering y cocinas institucionales. Más allá de garantizar una amplia disponibilidad de productos, estos intermediarios impulsan la eficiencia operativa, facilitando entregas rápidas que responden a las fluctuaciones del mercado. Los distribuidores, aprovechando sus conocimientos regionales, ofrecen soporte y servicios oportunos en diversas ubicaciones. Simplifican la adquisición a granel y la logística, aliviando los desafíos operativos para las empresas de servicios de alimentación más pequeñas. Al mantener un stock de electrodomésticos muy demandados, pueden responder rápidamente a los repentinos aumentos de la demanda.

Los fabricantes globales están mejorando sus capacidades de distribución a través de movimientos estratégicos. En junio de 2025, Middleby presentó las Cocinas de Innovación Middleby (MIK) en Múnich, un centro experiencial para que los clientes clave exploren e innoven soluciones de cocinas comerciales. A continuación, en agosto de 2025, Middleby amplió su cartera adquiriendo Frigomeccanica S.p.A., mejorando su gama de ofertas de equipos en secado, descongelación, fermentación, refrigeración y conservación, diseñados específicamente para canales de venta directa del fabricante.

Análisis Geográfico

América del Norte representó el 26,38% de los ingresos globales en 2025, lo que refleja la sólida base de la región de sistemas de restaurantes de múltiples unidades y la amplia adopción de equipos conectados y energéticamente eficientes. Los impulsores de política continuarán influyendo en los patrones de compra hasta 2026, ya que la Ley AIM de los Estados Unidos limita los refrigerantes de alto potencial de calentamiento global y exige protocolos más estrictos de detección y reparación de fugas para sistemas de gran carga, lo que aumenta la actividad de reemplazo en cámaras frigoríficas y cámaras de acceso directo para servicios de alimentación. En Canadá, las pequeñas y medianas empresas reportan restricciones de capital continuas y cargas de deuda de la era pandémica que reducen el apetito por grandes compras iniciales, lo que mantiene elevado el interés en los modelos de financiamiento y servicio. Los marcos regulatorios y los códigos de seguridad alimentaria de la región también refuerzan la adopción de equipos con rendimiento verificado y funciones de registro. A mediano plazo, estos factores sostienen una base constante de reemplazos y actualizaciones dentro del mercado de electrodomésticos para cocinas comerciales.

Asia-Pacífico es la región de mayor crecimiento con una CAGR proyectada del 6,87% hasta 2031, ya que la urbanización, el aumento de los ingresos y la expansión de los formatos QSR y orientados a la entrega a domicilio profundizan la demanda de equipos en China, India y el Sudeste Asiático. La expansión de las cadenas globales ha sido sólida, con Yum! Brands reportando miles de nuevas unidades netas a nivel global, muchas en Asia-Pacífico, junto con volúmenes crecientes de pedidos digitales que requieren equipos enfocados en el rendimiento. En India, el crecimiento en las ciudades de nivel 2 y nivel 3 está elevando la demanda de paquetes estandarizados de lado caliente y almacenamiento en frío confiable con registro de temperatura para cumplir con las prácticas de seguridad alimentaria. La selección de equipos también refleja los códigos locales y las trayectorias de electrificación, con la inducción ganando exposición en cocinas urbanas que se benefician de instalaciones más rápidas y un control de calor consistente. Estas tendencias sustentan una mayor penetración de equipos por establecimiento y ciclos de reemplazo más estables en todo el mercado de electrodomésticos para cocinas comerciales.

Europa, Oriente Medio y África muestran un impulso mixto, con los operadores europeos adaptándose a los costos de energía y las normas actualizadas sobre gases fluorados que impulsan hacia los refrigerantes naturales en sistemas nuevos y de modernización. El cambio a soluciones de CO2 e hidrocarburos está ahora bien establecido en la refrigeración minorista europea, y los operadores de hospitalidad están aprovechando esos aprendizajes para las cámaras frigoríficas y las unidades de acceso frontal en servicios de alimentación. En Oriente Medio, los megadesarrollos como el proyecto Diriyah de Arabia Saudita están configurando ciclos de adquisición plurianuales y programas de instalación concentrados que absorben grandes volúmenes de equipos de cocina en hoteles y locales de uso mixto. La base de demanda de África sigue siendo desigual, aunque los centros clave están desarrollando infraestructura de distribución que apoya los despliegues regionales. En toda la región EMEA, la sostenibilidad, el cumplimiento y la capacidad de servicio durante el ciclo de vida siguen siendo centrales para la selección de proveedores en el mercado de electrodomésticos para cocinas comerciales y continuarán impulsando el momento del reemplazo y las elecciones de combinación de productos.

Panorama Competitivo

El mercado de electrodomésticos para cocinas comerciales está moderadamente concentrado, liderado por conglomerados diversificados como Ali Group, Electrolux Professional, Middleby Corporation y Rational AG, que en conjunto mantienen una cuota sustancial a través de amplias carteras de múltiples marcas. Estas carteras abarcan categorías principales que incluyen equipos de cocción, refrigeración, lavado de vajilla y preparación de alimentos. Junto a estos gigantes, fabricantes especializados como Hoshizaki, True Manufacturing y Alto-Shaam mantienen sólidas posiciones de nicho a través de una profunda experiencia en ingeniería y relaciones OEM de larga data con las principales cadenas de servicios de alimentación. La estrategia competitiva en todo el sector se ha alejado de la simple expansión de líneas de productos hacia servicios de valor añadido. Estos servicios incluyen cada vez más mantenimiento predictivo habilitado por IoT, herramientas de gestión de energía para toda la flota y soporte de cumplimiento normativo vinculado a estándares de sostenibilidad y seguridad.

La decisión de Ali Group de adoptar el nombre Welbilt en América del Norte mientras mantiene la identidad de Ali Group en otros lugares refleja una estrategia de marca construida sobre el sólido reconocimiento de Welbilt entre los operadores estadounidenses tras la adquisición de 2021. Su colección de marcas, como Scotsman, Delfield y Frymaster, permite a la empresa ofrecer soluciones agrupadas que agilizan la adquisición para los clientes de múltiples unidades. Middleby Corporation, por su parte, anunció en febrero de 2025 planes para escindir su división de procesamiento de alimentos con el fin de agudizar su enfoque en sistemas de cocción comercial y bebidas. Esta reestructuración tiene como objetivo mejorar la asignación de capital y acelerar la innovación en áreas de alto crecimiento como los hornos inteligentes y conectados y las plataformas basadas en inducción. En conjunto, estos movimientos destacan cómo los actores de escala se están reorganizando para competir de manera más efectiva en segmentos impulsados por la tecnología.

Están surgiendo importantes oportunidades de espacio en blanco en soluciones de modernización que convierten los equipos de gas existentes a formatos eléctricos o de inducción, especialmente a medida que se expanden los mandatos de electrificación de edificios. Los modelos de equipos como servicio basados en suscripción también están ganando atención, lo que permite a los operadores, en particular a las pequeñas y medianas empresas, reducir los costos de capital iniciales mientras transfieren el riesgo de mantenimiento de vuelta a los fabricantes. Los nuevos participantes orientados a la tecnología están desafiando a los titulares al ofrecer electrodomésticos modulares definidos por software donde las actualizaciones de firmware ofrecen nuevas capacidades sin reemplazar el hardware. Las plataformas iCombi e iVario de Rational AG ilustran cómo el software integrado, la conectividad y los consumibles propietarios pueden justificar precios premium y profundizar la fidelización de los clientes. Al mismo tiempo, la concentración de la cadena de suministro en semiconductores y materiales críticos ha aumentado la importancia de la resiliencia, lo que lleva a los fabricantes a acercar el ensamblaje y mantener inventarios de reserva para mitigar los riesgos geopolíticos y de abastecimiento.

Líderes de la Industria de Electrodomésticos para Cocinas Comerciales

Ali Group

Electrolux Professional

Middleby Corporation

Hoshizaki Corporation

Welbilt (Manitowoc)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: La Agencia de Protección Ambiental de los Estados Unidos actualizó sus preguntas frecuentes sobre la reducción gradual de los HFC, aclarando que la Norma de Reducción y Recuperación de Emisiones que exige la detección automática de fugas para sistemas con una carga de refrigerante ≥1.500 libras se aplicará a los nuevos sistemas a partir del 1 de enero de 2026 y a los sistemas existentes a partir del 1 de enero de 2027, lo que afecta a las cámaras frigoríficas y congeladoras de acceso directo en miles de cocinas comerciales.

- Febrero de 2025: Middleby Corporation anunció su intención de separar su negocio de procesamiento de alimentos de los equipos de cocción comercial y sistemas de bebidas, con el objetivo de agilizar las operaciones y acelerar la innovación en hornos inteligentes y conectados y plataformas de inducción, al tiempo que mejora la asignación de capital hacia segmentos de mayor crecimiento.

- Enero de 2024: McDonald's Corporation abrió 2.116 nuevos restaurantes en 2024 mientras cerraba 461 ubicaciones, logrando una expansión neta superior a 2.100 unidades, e incrementó los gastos de capital en un 18% interanual hasta USD 2.775 mil millones, con USD 1.661 mil millones dedicados a la construcción de nuevos restaurantes que requieren instalaciones completas de equipos de cocina.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de electrodomésticos comerciales de cocina como el valor anual de ventas de equipos nuevos fabricados en fábrica para refrigeración, cocción, lavado de vajilla, preparación de alimentos y ventilación, instalados en entornos de servicio de alimentos como restaurantes de servicio rápido, restaurantes de servicio completo, comedores institucionales, hoteles y cocinas en la nube. Las unidades portátiles de mostrador clasificadas como "pequeños electrodomésticos comerciales" se incluyen cuando están comercializadas explícitamente para ciclos de uso profesional.

Exclusión del alcance: los enfriadores de exhibición para venta minorista no alimentaria, los modelos exclusivamente residenciales y las piezas de repuesto quedan fuera de esta evaluación.

Descripción general de la segmentación

- Por Tipo

- Refrigeradores

- Cámaras Frigoríficas de Acceso Directo

- Unidades de Acceso Frontal

- Unidades Bajo Encimera y Mesas de Preparación

- Electrodomésticos de Cocción

- Freidoras

- Planchas y Parrillas

- Cocedores de Vapor

- Placas de Cocción y Cocinas

- Gas

- Eléctrico

- Inducción

- Hornos

- Convección

- Combinados

- Alta Velocidad

- Lavavajillas

- Bajo Encimera

- Transportador

- Equipos de Mantenimiento en Caliente y Banquetes

- Equipos de Preparación de Alimentos

- Equipos Inteligentes Conectados

- Refrigeradores

- Por Aplicación

- Restaurantes de Servicio Rápido (QSR)

- Restaurantes de Servicio Completo (FSR)

- Cocinas en la Nube / Fantasma

- Comedores Institucionales

- Resorts y Hoteles

- Hospitales y Atención Sanitaria

- Comedor Ferroviario

- Servicios de Catering

- Por Canal de Distribución

- Directamente de los Fabricantes

- Distribuidores/Concesionarios

- Por Geografía

- América del Norte

- Canadá

- Estados Unidos

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos, Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia)

- Resto de Europa

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a propietarios de servicios de alimentos, diseñadores de cocinas y distribuidores en América del Norte, Europa, Asia-Pacífico y el CCG para evaluar los supuestos de ciclos de reemplazo, los precios de venta promedio y los impactos en costos regulatorios. Realizamos seguimiento con los equipos de gestión de productos de los fabricantes para validar las adiciones de capacidad planificadas y las mejoras de características.

Investigación documental

Los analistas de Mordor examinaron estadísticas comerciales de UN Comtrade, conjuntos de datos de eficiencia energética emitidos por ENERGY STAR y el portal EU Ecodesign, declaraciones de envíos presentadas ante la US International Trade Commission, y recuentos de instalaciones de equipos compartidos por la National Restaurant Association y Eurostat PRODCOM. Los informes 10-K de empresas, presentaciones para inversores y documentos técnicos del sector complementaron estas fuentes públicas, mientras que D&B Hoovers y Dow Jones Factiva proporcionaron información financiera y noticias de acceso restringido. Esta lista es ilustrativa, no exhaustiva; se revisaron muchas fuentes adicionales para obtener datos y contexto.

Dimensionamiento del mercado y pronóstico

Una construcción descendente comienza con los recuentos de establecimientos de restaurantes y los parámetros de referencia de superficie, que luego se combinan con las ratios típicas de penetración de electrodomésticos y las bandas de precios para derivar la demanda base. Los datos agregados de proveedores sobre envíos de equipos de refrigeración, hornos y lavavajillas proporcionan anclas ascendentes que permiten conciliar las brechas. Las variables clave de nuestro modelo incluyen la apertura de nuevos establecimientos de servicio de alimentos, la vida útil promedio de los equipos, los cambios en las normativas de eficiencia energética, las tasas de adopción de cocinas en la nube y las tendencias de precios del acero inoxidable. Una regresión multivariante, revisada con fuentes primarias, proyecta estos impulsores hasta 2030. Las verificaciones de escenarios ajustan las variaciones en los costos de materias primas o las desaceleraciones en la construcción.

Ciclo de validación de datos y actualización

Los resultados pasan por análisis de anomalías frente al gasto histórico, los volúmenes de importación y los ingresos reportados públicamente. Cualquier variación superior al cinco por ciento activa una reverificación. Los analistas senior revisan cada borrador antes de su aprobación. Los informes se actualizan anualmente, con actualizaciones intermedias cuando eventos relevantes, como cambios importantes en los códigos sanitarios o fusiones y adquisiciones, modifican las perspectivas.

Por qué la línea de base de electrodomésticos comerciales de cocina de Mordor genera una confianza duradera

Las cifras publicadas suelen divergir porque las empresas establecen diferentes límites de producto, estiman los precios promedio de manera distinta o actualizan sus datos en intervalos irregulares.

Los principales factores de brecha incluyen alcances más restringidos de "solo cocción", la omisión de pequeños dispositivos de mostrador, o el uso de ASP estáticos que ignoran los cambios rápidos hacia modelos conectados y energéticamente eficientes. La inclusión más amplia de Mordor de equipos de lavado de vajilla e inteligentes, junto con auditorías anuales de ASP, ofrece una visión más completa y actualizada.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 98.56 Bn (2025) | Mordor Intelligence | - |

| USD 89.45 Bn (2024) | Global Consultancy A | Excluye equipos de lavado de vajilla y herramientas de preparación de mostrador; actualización bienal |

| USD 37.44 Bn (2024) | Trade Journal B | Cubre únicamente equipos de cocción; supuestos de ASP estáticos |

Las diferentes cifras totales reflejan estas elecciones de alcance y datos de entrada. Al auditar los precios anualmente, rastrear cada clase principal de electrodomésticos y validar con entrevistas a usuarios finales, Mordor Intelligence proporciona una línea de base equilibrada y transparente en la que los responsables de la toma de decisiones pueden actuar de manera confiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de electrodomésticos para cocinas comerciales?

El tamaño del mercado de electrodomésticos para cocinas comerciales es de USD 52,76 mil millones en 2026 y se proyecta que alcance USD 71,49 mil millones para 2031 a una CAGR del 6,26%, respaldado por reemplazos orientados a la eficiencia y expansiones de operadores de múltiples unidades.

¿Qué aplicaciones se están expandiendo más rápidamente dentro del mercado de electrodomésticos para cocinas comerciales?

Las cocinas en la nube y fantasma son la aplicación de mayor crecimiento con una CAGR del 10,32% hasta 2031, ya que los formatos orientados a la entrega a domicilio priorizan equipos compactos, de alto rendimiento y conectados.

¿Qué categorías de productos lideran la cuota y el crecimiento en el mercado de electrodomésticos para cocinas comerciales?

Los refrigeradores lideran con una cuota del 34,36%, mientras que los electrodomésticos de cocción son la categoría de mayor crecimiento con una CAGR del 8,24%, impulsada por plataformas de inducción, combinadas y conectadas.

¿Cómo están influyendo las regulaciones en las compras en el mercado de electrodomésticos para cocinas comerciales?

Los límites de HFC de la Ley AIM de los Estados Unidos y las actualizaciones del reglamento de gases fluorados de la UE están acelerando las transiciones hacia sistemas de refrigerantes naturales y endureciendo la detección de fugas y la documentación, lo que adelanta los reemplazos en el lado frío.

¿Cuál es el papel de las grandes cadenas en la configuración del mercado de electrodomésticos para cocinas comerciales?

Los grandes operadores QSR y de múltiples marcas establecen estándares para equipos conectados, negocian contratos B2B directos y escalan diagnósticos impulsados por inteligencia artificial, lo que influye en las hojas de ruta de productos y los modelos de servicio a nivel regional y en India.

¿Qué regiones son más importantes para el crecimiento futuro en el mercado de electrodomésticos para cocinas comerciales?

Asia-Pacífico es la región de mayor crecimiento con una CAGR proyectada del 6,87%, ya que la urbanización y la expansión de los formatos QSR y orientados a la entrega a domicilio aumentan la penetración de equipos en China, India y el Sudeste Asiático.

Última actualización de la página el: