Tamaño y participación del mercado de electrodomésticos de cocina en Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

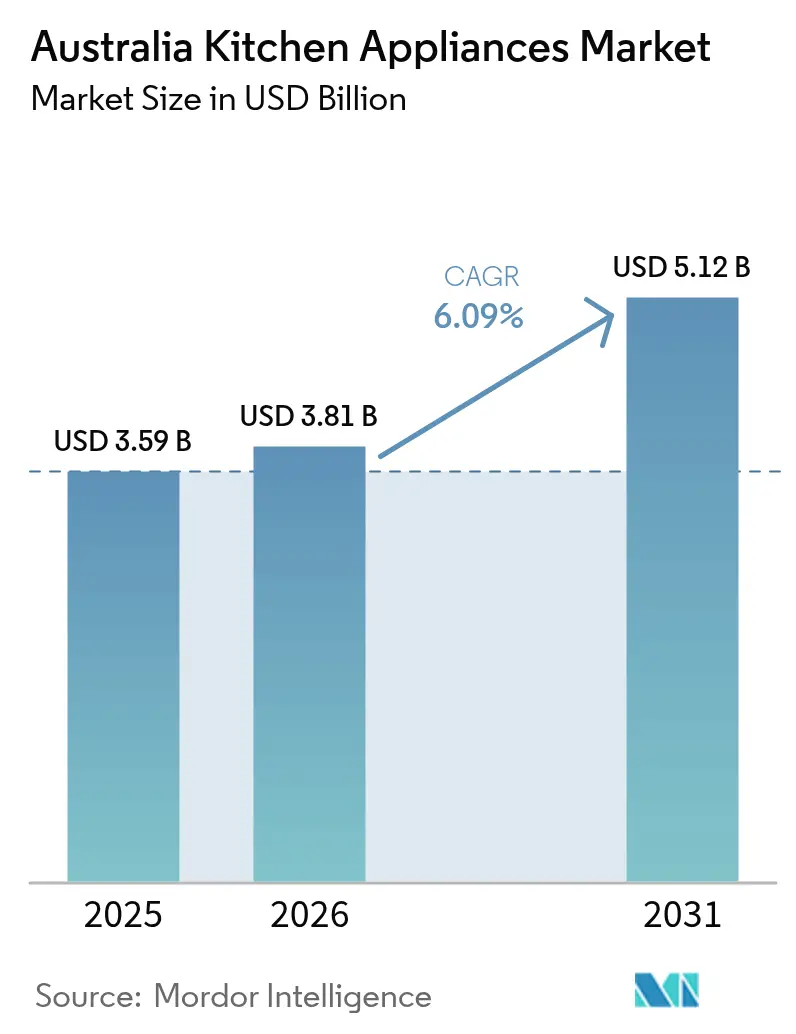

| Tamaño del mercado en el año base (2025) | 3.59 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.09% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de electrodomésticos de cocina en Australia por Mordor Intelligence

Se espera que el tamaño del mercado de electrodomésticos de cocina en Australia crezca de 3.590 millones de USD en 2025 a 3.810 millones de USD en 2026, y se prevé que alcance los 5.120 millones de USD en 2031 a una CAGR del 6,09% durante el período 2026-2031. El impulso del crecimiento proviene de los mandatos de electrificación, los ciclos de reemplazo impulsados por renovaciones y la mayor adopción de ecosistemas de hogar inteligente que alientan las actualizaciones a electrodomésticos premium. Los programas de subsidios estatales crean una paridad de precios inmediata entre los modelos estándar y los energéticamente eficientes, mientras que los servicios de Compre Ahora Pague Después (BNPL, por sus siglas en inglés) elevan los montos de los tickets y reducen la fricción en las compras grandes en línea. Los cuellos de botella logísticos y los mayores costos de cumplimiento normativo bajo el Marco de Economía Circular de Australia presionan los márgenes, aunque impulsan a las marcas hacia el ensamblaje local y los programas de diseño para el reciclaje que resuenan entre los consumidores orientados a la sostenibilidad. Los fabricantes capaces de integrar inteligencia artificial (IA), gestión energética y conectividad de estándares abiertos capturan un valor desproporcionado a medida que los hogares y los establecimientos de hostelería preparan sus cocinas para el futuro frente al costo de vida y la resiliencia climática.

Conclusiones clave del informe

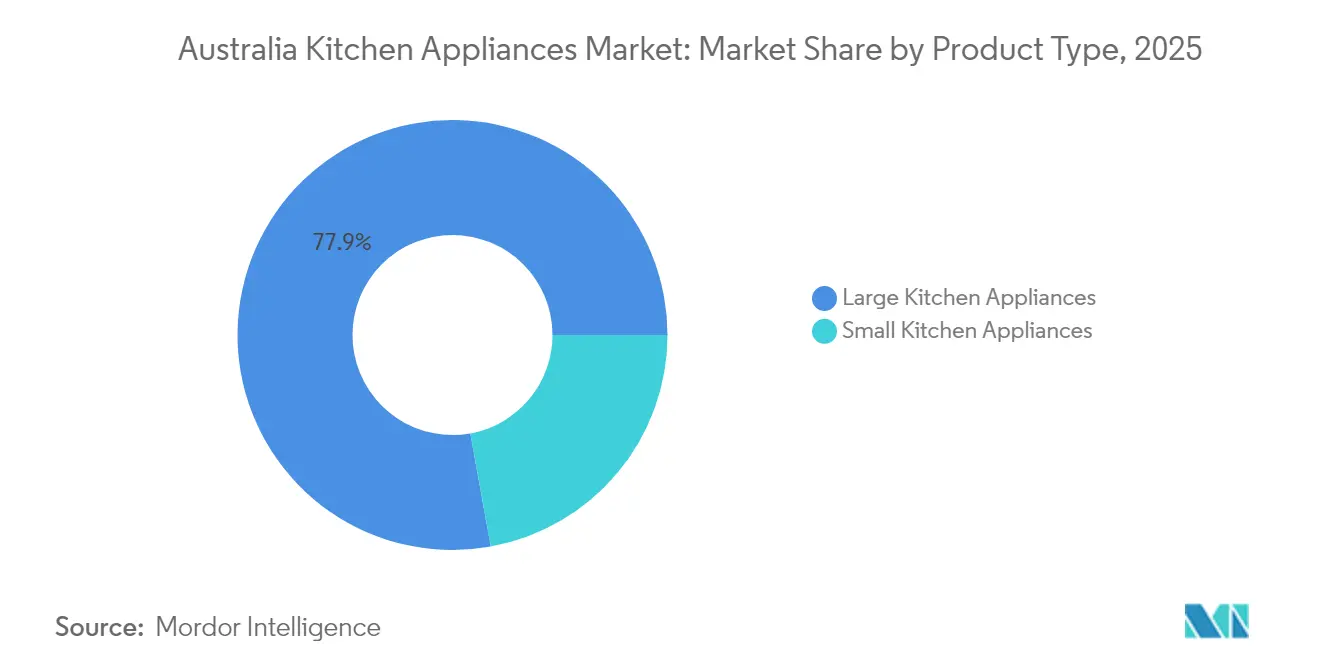

- Por tipo de producto, los electrodomésticos de cocina grandes lideraron con una participación de ingresos del 77,85% en 2025; se proyecta que los electrodomésticos pequeños se expandirán a una CAGR del 6,61% hasta 2031.

- Por usuario final, el segmento residencial representó el 72,75% de la participación del mercado de electrodomésticos de cocina en Australia en 2025, mientras que el segmento comercial avanza a una CAGR del 5,28% hasta 2031.

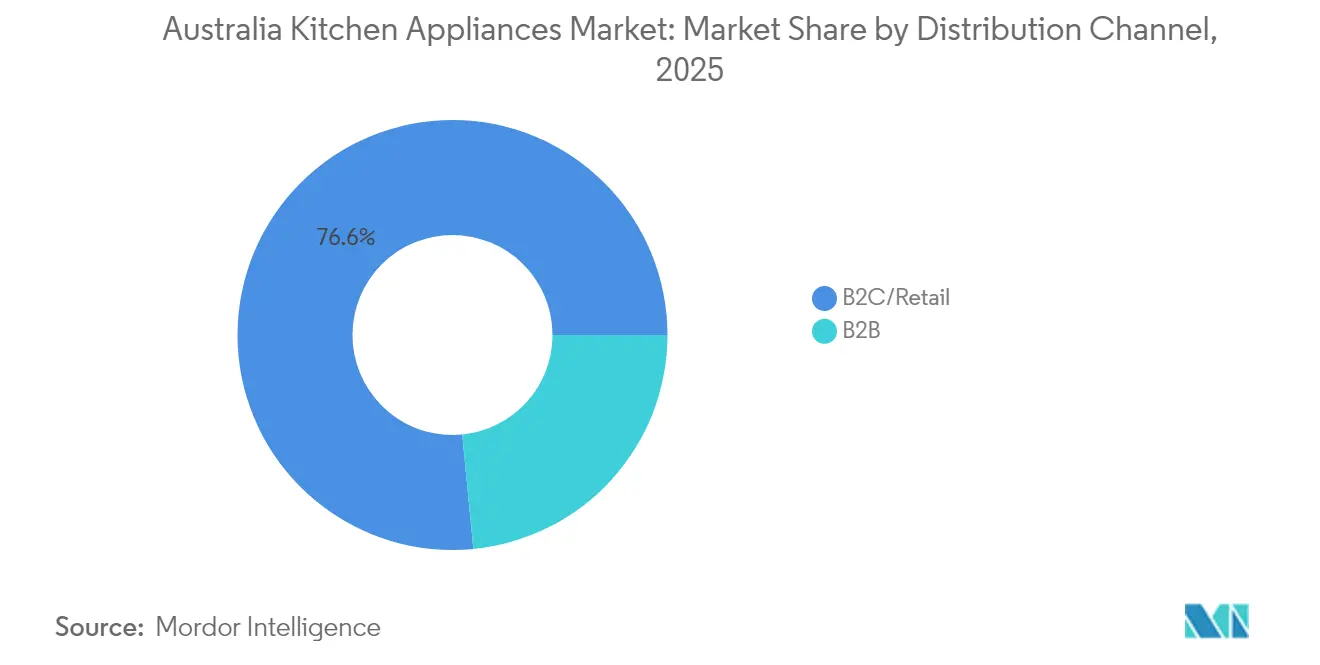

- Por canal de distribución, B2C/minorista controló el 76,55% de la participación de ingresos en 2025, y se espera que el subcanal en línea registre una CAGR del 7,42% durante 2026-2031.

- Por geografía, Nueva Gales del Sur representó el 31,05% de las ventas de 2025; se prevé que Queensland crezca más rápido a una CAGR del 6,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de electrodomésticos de cocina en Australia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Subsidios a electrodomésticos energéticamente eficientes y actualizaciones de calificación mínima de estrellas | +1.2% | Nacional, con mayor adopción en Victoria, Queensland y Australia Meridional | Corto plazo (≤ 2 años) |

| Auge de renovaciones post-pandemia en viviendas unifamiliares | +1.8% | Nacional, concentrado en zonas costeras de Nueva Gales del Sur y zonas del interior de la ciudad de Victoria | Mediano plazo (2-4 años) |

| Premiumización del sector de hostelería en cocinas de uso interno | +0.7% | Nacional, con crecimiento premium en los distritos centrales de negocios de Sídney, Melbourne y Brisbane | Mediano plazo (2-4 años) |

| Auge en la adopción de BNPL que eleva los montos de los tickets para electrodomésticos de gran valor | +1.1% | Nacional, con mayor penetración en centros urbanos | Corto plazo (≤ 2 años) |

| Incentivos de electrificación que reemplazan las cocinas a gas en nuevas construcciones | +0.9% | Victoria, con efectos secundarios en el ACT y Tasmania | Largo plazo (≥ 4 años) |

| Módulos de reconocimiento de alimentos con IA de borde que permiten la cocción automatizada | +0.5% | Nacional, con adopción temprana en áreas metropolitanas de ingresos altos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los subsidios a electrodomésticos energéticamente eficientes impulsan la adopción en el segmento premium

Los programas de apoyo gubernamental, como el Plan de Ahorradores de Energía Inteligente del Clima de Queensland y las Actualizaciones de Energía de Victoria, reducen los costos iniciales y alientan a los hogares a seleccionar modelos de mayor calificación de estrellas que ofrecen ahorros energéticos continuos[1]Fuente: Gobierno de Queensland, "Actualización del Plan de Ahorradores de Energía Inteligente del Clima 2025," qld.gov.au. Los umbrales mínimos de desempeño establecidos en la Ley de Normas Mínimas de Gases de Efecto Invernadero y Energía filtran los productos ineficientes, impulsando a las marcas hacia cocinas de inducción inteligentes, refrigeradores con compresor inverter y lavavajillas conectados que califican para los subsidios[2]Fuente: Actualizaciones de Energía de Victoria, "Calendario de Subsidios para el Hogar 2025," energysaver.vic.gov.au. Los minoristas informan tasas de incorporación crecientes para modelos habilitados con Wi-Fi, ya que los paneles de control conectados ayudan a los consumidores a monitorear el consumo y validar las solicitudes de subsidios. Los fabricantes con equipos de I+D internos y equipos de cumplimiento normativo local tienen ventaja en la certificación de nuevas unidades de mantenimiento de stock (SKU), capturando una participación desproporcionada del mercado de electrodomésticos de cocina en Australia. La rápida adopción de subsidios reduce los períodos de recuperación de la inversión a menos de dos años para muchos productos de alta eficiencia, reforzando el ciclo de premiumización.

El auge de renovaciones post-pandemia sostiene los ciclos de reemplazo de electrodomésticos

El gasto en renovaciones aumentó al 40% del valor de la construcción residencial en 2023-24, desviando el capital de nuevas construcciones hacia proyectos de renovación de cocinas que normalmente implican una actualización completa del conjunto de electrodomésticos. Los propietarios aprovechan los prolongados períodos de trabajo desde casa y las ganancias de capital para financiar cocinas de lujo, hornos y refrigeradores de puerta francesa. La tasa de reemplazo uno a uno de Victoria, del 12,6% del gasto en nuevas construcciones, subraya cómo el parque de viviendas heredadas impulsa la demanda estructural de electrodomésticos electrificados compatibles con la carpintería preparada para inducción. Los proyectos de renovación a menudo incluyen suelos, encimeras y electrodomésticos, lo que aumenta los valores promedio de las transacciones en los minoristas especializados. El auge en la renovación de viviendas unifamiliares también apoya el crecimiento de los servicios de instalación y retiro, consolidando relaciones estables entre marcas, contratistas de oficios y usuarios finales.

La premiumización de la hostelería eleva los estándares de las cocinas comerciales

Los restaurantes aspiran a reducir los costos laborales hasta en un 25% para 2026 mediante robótica, programación con IA y hornos combinados equipados con sensores que auto-calibran las recetas. La preferencia de los consumidores por los menús de origen local (78%) impulsa la demanda de equipos de almacenamiento y preparación de precisión que preservan la procedencia y reducen el desperdicio. La experimentación con alimentos de origen vegetal, que se acerca a los 9.000 millones de USD para 2030, requiere cocinas multimodales capaces de manejar proteínas alternativas. El pedido mediante código QR, adoptado por dos tercios de los establecimientos informales, impulsa a las cocinas a integrar electrodomésticos definidos por software para la sincronización de inventario en tiempo real. Los objetivos de reducción del desperdicio de alimentos influyen en las compras hacia envasadoras al vacío y abatidores de temperatura que prolongan la vida útil. Los proveedores que ofrecen equipos modulares, energéticamente eficientes y preparados para IoT aseguran contratos premium e ingresos de mantenimiento a largo plazo en los principales distritos centrales de negocios.

La integración de BNPL transforma el comportamiento de compra de electrodomésticos grandes

BNPL representó el 40% de los pagos de los consumidores por valor en 2024, convirtiendo los pagos diferidos en un método de financiamiento habitual para refrigeradores, cocinas y lavavajillas de más de 1.000 USD. Las reglas de no recargo significan que los minoristas absorben las comisiones, pero recuperan el valor a través de carritos de compra más grandes y menores tasas de abandono. La rotación de electrodomésticos en línea alcanzó los 4.520 millones de USD en marzo de 2025, el 11,6% del comercio minorista total, lo que destaca el vínculo directo de BNPL con las ganancias del comercio electrónico[3]Fuente: Oficina Australiana de Estadísticas, "Ventas minoristas en línea de marzo de 2025," abs.gov.au. A medida que los rieles de PayTo maduran, los comerciantes anticipan menores costos de transacción que amplían aún más el atractivo de BNPL. Las marcas ejecutan promociones web exclusivas con planes a seis o doce meses sin intereses, dirigiendo a los hogares sensibles al precio hacia los niveles medio y premium del mercado de electrodomésticos de cocina en Australia.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Estrés hipotecario que reduce el gasto discrecional de los hogares | -1.4% | Nacional, con presión aguda en las zonas de altas hipotecas de Sídney y Melbourne | Corto plazo (≤ 2 años) |

| Cuellos de botella logísticos persistentes en el Puerto de Botany/Puerto de Melbourne | -0.8% | Nacional, con impacto directo en las redes de distribución de Nueva Gales del Sur y Victoria | Mediano plazo (2-4 años) |

| Estándares fragmentados de hogar inteligente que retrasan las actualizaciones conectadas | -0.6% | Nacional, con mayor impacto en los centros urbanos con mayor conocimiento tecnológico | Mediano plazo (2-4 años) |

| Aumento de los costos de regulación de residuos electrónicos para la gestión de productos de fabricantes de equipos originales | -0.4% | Nacional, con costos de cumplimiento que afectan a todos los fabricantes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El estrés hipotecario limita la adopción de electrodomésticos premium

El ingreso disponible real cayó un 5,5% desde principios de 2022, lo que obligó a muchos prestatarios a desviar efectivo hacia el pago de hipotecas y alejarse de las mejoras de cocina no esenciales. Los saldos de las tarjetas de crédito aumentan mientras los ahorros se reducen, lo que lleva a las familias de ingresos medios a optar por modelos de menor categoría o a retrasar los reemplazos. Los minoristas se adaptan almacenando líneas de entrada y combinando ofertas de BNPL con garantías extendidas para preservar el volumen. Los segmentos de ingresos altos permanecen resilientes, pero la dependencia de los sectores más acomodados intensifica la competencia entre las marcas premium. Los compradores comerciales también muestran cautela a medida que el tráfico de hostelería se normaliza más lentamente de lo proyectado, recortando los presupuestos de capital para la tecnología en las cocinas de uso interno.

Los cuellos de botella en la cadena de suministro aumentan los costos operativos

Las medidas de acción sindical en los principales puertos interrumpieron aproximadamente el 20% de las importaciones de electrodomésticos programadas durante 2024, lo que provocó tiempos de permanencia de contenedores que superaron los nueve días y recargos de tarifas al contado cercanos al 20%[4]Fuente: APPLiA, "Documento de posición del Fondo de Competitividad Europea," applia-home.org. Harvey Norman y otros minoristas informaron quiebres de stock en refrigeradores y lavavajillas, lo que motivó el envío de emergencia por vía aérea a un costo triple por unidad. Las marcas aumentaron los niveles de stock de seguridad y recurrieron a almacenes regionales alternativos, incrementando los requerimientos de capital de trabajo. Los riesgos de recaída oceánica persisten a medida que las desviaciones de envíos relacionadas con los hutíes y las restricciones por sequía en el Canal de Panamá convergen con disputas laborales internas. Los mayores costos de entrega podrían trasladarse a los precios en estantería, lo que podría moderar los volúmenes en el mercado de electrodomésticos de cocina en Australia durante las ventanas promocionales de mayor actividad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: La electrificación aumenta los desembolsos en electrodomésticos grandes

Los electrodomésticos de cocina grandes contribuyeron con el 77,85% de las ventas de 2025, subrayando su primacía en el cumplimiento del mandato de nuevas viviendas totalmente eléctricas de Victoria y los ciclos de reemplazo impulsados por subsidios. Los refrigeradores y congeladores encabezan la lista gracias a las actualizaciones de etiquetas de eficiencia energética que fomentan los compresores inverter y el descongelamiento adaptativo. Las cocinas de inducción registran un crecimiento de unidades de dos dígitos a medida que los hogares retiran las tuberías de gas y ahorran anualmente entre 350 y 400 USD en cargos de conexión. Los hornos inteligentes añaden asistencia de vapor y guía por cámara, ampliando los precios de venta promedio y alineándose con los programas de respuesta a la demanda. Los lavavajillas se benefician de los umbrales de calificación de uso de agua, y las campanas extractoras ganan relevancia al optimizar la ventilación en edificios totalmente eléctricos sellados.

Los electrodomésticos de cocina pequeños, aunque representan solo el 22,15% de la participación, se proyecta que se expandirán a una CAGR del 6,61% a medida que los consumidores urbanos adoptan freidoras de aire, máquinas de café de calidad de barista y procesadores de alimentos multifuncionales. Los hornos de encimera abordan las tendencias de vida en espacios compactos y complementan los electrodomésticos más grandes en hogares de alto valor. Las licuadoras y exprimidores habilitados con IA se orientan hacia la dieta de origen vegetal, mientras que los hervidores conectados se sincronizan con las aplicaciones de tarifa energética para programar la ebullición durante los períodos de menor demanda. La baja elasticidad al precio y los picos de la temporada de regalos sostienen una venta constante de tostadoras y arroceras, redondeando el tamaño y la frecuencia de la canasta para los minoristas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por usuario final: El gasto residencial domina, el repunte comercial se acelera

Los compradores residenciales representaron el 72,75% del mercado de electrodomésticos de cocina en Australia en 2025, impulsados por los suburbios con intensa renovación y la electrificación vinculada a subsidios. BNPL elimina la fricción para los hogares de nivel medio que aspiran a refrigeradores premium de puertas francesas o lavavajillas de doble cajón, mientras que las aplicaciones de fidelización impulsan las compras repetidas de electrodomésticos pequeños. Las características de conectividad tienen peso a medida que las familias buscan paneles de control centralizados que rastreen los presupuestos energéticos y los inventarios de alimentos. El envejecimiento del parque de viviendas garantiza un flujo constante de reemplazos, amortiguando las ventas frente a la volatilidad de la actividad de nuevas construcciones.

Las cocinas comerciales, aunque de menor valor absoluto, registrarán una CAGR del 5,28% hasta 2031 a medida que los restaurantes despliegan hornos combinados inteligentes, abatidores de temperatura y freidoras con IA para compensar las presiones salariales. La demanda se concentra en los distritos centrales de negocios de Sídney, Melbourne y Brisbane, donde el tráfico de personas se recupera y la innovación en menús intensifica la competencia. Los imperativos de cumplimiento normativo —desde la reducción del desperdicio de alimentos hasta las tarifas energéticas volátiles— impulsan a los operadores a especificar equipos con análisis de IoT y diagnóstico remoto. Los proveedores que ofrecen paquetes de mantenimiento del ciclo de vida y financiamiento ganan participación, asegurando la penetración tanto en cafeterías independientes como en cadenas multi-sede.

Por canal de distribución: Las ganancias digitales dentro de los portafolios omnicanal

Los puntos de venta B2C/minorista reclamaron el 76,55% de las ventas en 2025, con formatos de tienda que van desde grandes superficies de destino hasta salas de exposición boutique que ofrecen consultas de diseño. La porción en línea, actualmente en el 11,6% de la rotación de electrodomésticos minoristas, se proyecta que aumentará más rápido a una CAGR del 7,42%, impulsada por la comparación de compras desde dispositivos móviles y la comodidad de la entrega a domicilio. Los pagos con BNPL aumentan durante los eventos del Viernes Negro y el Fin del Año Fiscal (EOFY), elevando los valores promedio de los pedidos por encima de los 1.500 USD sin crédito tradicional. Los modelos de comercio físico y digital combinado (brick-and-click) prosperan a medida que los consumidores investigan en línea y finalizan en la tienda, donde los servicios de instalación y retiro se incluyen en el paquete. Los puntos de venta exclusivos de marca apuestan por experiencias inmersivas —como demostraciones de cocina en vivo— para hacer ventas adicionales de ecosistemas conectados.

Las ventas directas B2B del fabricante sirven a la hostelería, los promotores inmobiliarios y los compradores institucionales que exigen precios por volumen y personalización de especificaciones. El financiamiento integrado, la garantía extendida y los paneles de control de software como servicio (Software-as-a-Service) influyen en los comités de compra, especialmente para la refrigeración de alto consumo energético y los hornos combinados. Los socios de canal que ofrecen API de mantenimiento predictivo vinculan los ciclos de vida de los equipos a los análisis en la nube, consolidando ingresos de servicio plurianuales y mejorando la fidelidad a la marca en todo el mercado de electrodomésticos de cocina en Australia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

Nueva Gales del Sur mantuvo el 31,05% de participación en 2025 gracias a los altos ingresos disponibles, los densos clústeres de hostelería y un parque de viviendas maduro que rota sus reemplazos cada siete a nueve años. El auge de renovaciones en los suburbios costeros de Sídney sostiene la demanda de cocinas premium y campanas extractoras, mientras que el Plan de Ahorro de Energía impulsa a los hogares hacia refrigeradores de alta calificación de estrellas. El estrés hipotecario, sin embargo, modera el crecimiento del mercado medio, lo que obliga a los minoristas a adaptar sus surtidos para los segmentos de entrada. La congestión en el Puerto de Botany introduce riesgos de suministro; las marcas compensan agrupando inventario en centros logísticos del oeste de Sídney.

Victoria ancla la demanda de cocinas de inducción, secadoras de bomba de calor y refrigeradores con compresor inverter a medida que se acercan los plazos de electrificación para las nuevas viviendas. El subsidio del estado de hasta 140 USD para cocinas elegibles acelera los cambios, promoviendo la paridad de precios con las alternativas a gas. La cultura de café de Melbourne impulsa las actualizaciones de máquinas de café comerciales, y los incentivos de fabricación local bajo el Programa de Diversificación Industrial generan inversiones en capacidad que pueden reducir los plazos de entrega y los costos de desembarque para el mercado de electrodomésticos de cocina en Australia. La intensidad de reemplazo uno a uno en renovaciones crea visibilidad para los pedidos de electrodomésticos más allá de 2027.

Queensland está destinada a registrar la CAGR más rápida del 6,88% hasta 2031, respaldada por flujos de población y subsidios de energía verde que ya han financiado 72.700 mejoras en hogares. La recuperación del turismo impulsa las renovaciones de cocinas en complejos turísticos y restaurantes, generando demanda de refrigeradores de grado marino y lavavajillas de alta capacidad. Los incentivos PeakSmart ilustran cómo los programas más amplios de energía en el hogar impulsan las categorías de electrodomésticos de cocina, especialmente cuando se combinan con tarifas de medidores inteligentes. La dispersión regional presenta desafíos logísticos, lo que lleva a asociaciones de envío directo con transportistas externos. Australia Occidental, Australia Meridional, Tasmania y el clúster ACT-NT conforman colectivamente un fondo de ingresos estable pero más pequeño. Las comunidades mineras y los sitios de catering remoto especifican unidades de cadena de frío reforzadas, mientras que la industria vitivinícola de Australia Meridional aprovecha el almacenamiento controlado por temperatura. El plan de préstamos sin intereses de Tasmania amplía el acceso a modelos de alta eficiencia para los hogares de menores ingresos, ampliando el embudo para las marcas que dominan la cobertura de servicio más allá de las áreas metropolitanas continentales.

Panorama regulatorio

Australia regula los electrodomésticos de cocina principalmente a través de dos regímenes nacionales: el marco de Normas Mínimas de Energía y Gases de Efecto Invernadero (GEMS) (Ley GEMS de 2012) para las Normas Mínimas de Desempeño Energético (MEPS) y el etiquetado energético, y el Sistema de Seguridad de Equipos Eléctricos (EESS) para la seguridad eléctrica, el registro de proveedores y el uso de la Marca de Cumplimiento Regulatorio (RCM). Estos requisitos determinan la elegibilidad de los SKU, las pruebas y los plazos de salida al mercado para categorías principales que incluyen encimeras, hornos, refrigeradores y lavavajillas.

Las disposiciones regulatorias también se están volviendo más estrictas y coordinadas. La Determinación de Normas Mínimas de Energía y Gases de Efecto Invernadero (Lavavajillas) de 2024 (dictada el 4 de octubre de 2024) actualizó las condiciones de cumplimiento para esa categoría, mientras que el Consejo de Relaciones Financieras Federales acordó el 29 de noviembre de 2024 armonizar e implementar una regulación más coherente para los productos eléctricos de consumo doméstico en todas las jurisdicciones bajo supervisión ministerial. Las normas de seguridad actualizadas, como AS/NZS 60335.2.14:2025 (máquinas de cocina) y AS/NZS 60335.2.6:2025 (cocinas, placas y hornos), aumentan la importancia de las capacidades de cumplimiento local para las marcas e importadores.

Análisis de la cadena de valor

La cadena de valor de los electrodomésticos de cocina en Australia comienza con el abastecimiento global de componentes y productos terminados (principalmente desde Asia, Europa y Estados Unidos), seguido de importadores, subsidiarias de marcas y fabricantes locales que adaptan las gamas a los requisitos eléctricos y de eficiencia australianos. La participación en el mercado abarca subsidiarias internacionales de OEM (por ejemplo, Electrolux Australia y ASKO) e importadores y distribuidores especializados (como Arisit, Residentia Group y Worldwide Appliances), junto con fabricantes locales como Goldline que respaldan categorías seleccionadas y capacidades de contrato o adyacentes.

El cumplimiento normativo y la certificación funcionan como una etapa de control previa a la comercialización, ya que el Regulador GEMS administra las MEPS y el etiquetado energético mediante determinaciones que deben cumplirse antes de que los productos puedan suministrarse legalmente (por ejemplo, la determinación de 2024 para lavavajillas). Aguas abajo, la distribución se sustenta en el comercio minorista omnicanal (incluidas las ventas en línea vinculadas a pagos BNPL para artículos de alto valor) y el suministro B2B a promotores y operadores de hospitalidad. La instalación posventa, la garantía, las piezas de repuesto y las redes de servicio actúan como puntos clave de captura de valor para las marcas. Las restricciones portuarias y logísticas nacionales, junto con los costos de cumplimiento, refuerzan el papel del posicionamiento de inventario, el almacenamiento local y las iniciativas selectivas de ensamblaje local para proteger la disponibilidad y los márgenes.

Panorama competitivo

La industria de electrodomésticos de cocina en Australia presenta una estructura moderadamente fragmentada donde las principales marcas representan una mayoría estimada de los ingresos combinados, dejando espacio para nuevos participantes y especialistas en nichos. Samsung lidera los lanzamientos impulsados por IA, como la línea Bespoke 2025, incorporando cámaras de reconocimiento de alimentos y descongelamiento adaptativo para sincronizarse con los paneles de control de energía SmartThings. LG y Electrolux cooperan dentro de la Alianza de Conectividad del Hogar para alinear los protocolos de Interfaz de Gestión de Energía que ajustan las cargas de los electrodomésticos durante los períodos de precios pico. Haier aprovecha el capital de diseño de Fisher & Paykel para atraer a los renovadores premium a través de paredes de refrigeración integradas.

El ensamblaje local gana relevancia a medida que Electrolux inicia la construcción en el Puerto de Brisbane, con el objetivo de reducir los tiempos de envío y protegerse contra el riesgo de interrupción portuaria. La expansión de Breville hacia Asia subraya una estrategia de diversificación que libera capacidad para la innovación en máquinas de café para el mercado interno. Las marcas de nivel medio aumentan el valor mediante garantías extendidas y paquetes de devolución de dinero alineados con los subsidios estatales. Los proveedores de módulos de IA de borde se asocian con los fabricantes de equipos originales para incorporar chips de clasificación de imágenes a un costo incremental de lista de materiales, pero con un aumento significativo del precio de venta promedio.

Las marcas directas al consumidor emergentes atraen a los compradores de la Generación Z en línea con precios transparentes, envíos neutros en carbono y kits de reparación modulares. Sin embargo, las economías de escala y los requisitos de postventa erigen barreras para la captura rápida de participación. El mercado de electrodomésticos de cocina en Australia recompensa así a los operadores establecidos hábiles en combinar el alcance omnicanal con actualizaciones de software iterativas que mejoran el hardware existente, prolongando la relevancia del producto y el valor de vida del cliente.

Líderes de la industria de electrodomésticos de cocina en Australia

Samsung Electronics

Electrolux

LG Electronics

Haier Group

Breville Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las mejoras de eficiencia impulsadas por políticas y la electrificación crean una clara oportunidad de producto y cartera a medida que las condiciones de MEPS y etiquetado se endurecen en múltiples grupos de electrodomésticos. Cuatro determinaciones de reemplazo de GEMS (incluidas las de lavavajillas) entraron en vigor el 4 de octubre de 2025, elevando el estándar de los métodos de prueba y la integridad de las etiquetas, y acelerando los ciclos de rediseño y recertificación para los proveedores que compiten en los principales canales minoristas. Este entorno favorece las oportunidades para fabricantes y distribuidores que puedan certificar rápidamente modelos con más estrellas, agrupar SKU elegibles para reembolsos y usar funciones conectadas (paneles de monitoreo de energía y gestión de carga) para respaldar las afirmaciones de ahorro energético en el punto de venta.

Una segunda oportunidad es la premiumización liderada por plataformas en cocina y conjuntos empotrados, combinando inducción, cocción al vapor y orientación asistida por IA en rutas de actualización alineadas con el gasto en renovaciones y la adopción de hogares inteligentes. Las acciones de las empresas en 2026, como el lanzamiento por parte de Electrolux de nuevos hornos a vapor y encimeras de inducción en Australia, y la presentación por parte de LG de capacidades de electrodomésticos premium impulsadas por IA en el CES 2026, muestran hojas de ruta de producto activas orientadas a segmentos con ASP más altos. Con las ventas en línea representando el 11,6% de la facturación minorista en marzo de 2025 y el BNPL representando el 40% del valor de pago de los consumidores en 2024, las marcas que combinan entrega e instalación rápidas con financiamiento, y que se diferencian mediante funciones habilitadas por aplicaciones, han ampliado su participación en los mercados metropolitanos de renovación y en los ciclos de renovación de cocinas comerciales.

Desarrollos recientes del sector

- Mayo de 2026: Electrolux lanzó nuevos hornos a vapor y encimeras de inducción en Australia, ampliando su cartera de cocina premium y respaldando la electrificación en cocinas empotradas. El lanzamiento fortalece la posición de Electrolux en los segmentos de mayor valor del mercado australiano y se alinea con las hojas de ruta de producto en curso para electrodomésticos empotrados premium.

- Marzo de 2026: Electrolux presentó una nueva generación de hornos a vapor y encimeras de inducción para Australia y Nueva Zelanda, con diseño y acabados actualizados. Esta expansión refuerza la gama de cocina empotrada premium de Electrolux en los principales mercados y aumenta la intensidad competitiva en la región.

- Marzo de 2025: Samsung presentó su gama de electrodomésticos Bespoke AI Home Appliances en Australia, ampliando los electrodomésticos conectados a SmartThings y las funciones habilitadas por IA en las principales categorías del hogar. El lanzamiento reforzó el cambio hacia la diferenciación definida por software y la integración de la gestión energética en los ecosistemas de cocina premium.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de los electrodomésticos de cocina vendidos en Australia, incluyendo grandes y pequeños electrodomésticos utilizados para cocinar, preparar alimentos y limpiar la cocina, medido en el punto de venta a través de canales fuera de línea y en línea.

Exclusiones del alcance: excluimos los electrodomésticos que no son de cocina, los servicios de piezas de repuesto independientes y de reparación exclusiva, y la reventa de unidades usadas o reacondicionadas cuando no forman parte de una transacción de un electrodoméstico nuevo.

Descripción general de la segmentación

- Por producto

- Electrodomésticos de cocina grandes

- Refrigeradores y congeladores

- Lavavajillas

- Campanas extractoras

- Encimeras

- Hornos

- Otros electrodomésticos de cocina grandes

- Electrodomésticos de cocina pequeños

- Procesadores de alimentos

- Exprimidores y licuadoras

- Parrillas y asadores

- Freidoras de aire

- Cafeteras

- Cocinas eléctricas

- Tostadoras

- Hervidores eléctricos

- Hornos de encimera

- Otros electrodomésticos de cocina pequeños

- Electrodomésticos de cocina grandes

- Por usuario final

- Residencial

- Comercial

- Por canal de distribución

- B2C/Minorista

- Tiendas multimarca

- Puntos de venta exclusivos de marca

- En línea

- Otros canales de distribución

- B2B (directamente de los fabricantes)

- B2C/Minorista

- Por geografía

- Nueva Gales del Sur

- Victoria

- Queensland

- Australia Occidental

- Australia Meridional

- Tasmania

- Territorio de la Capital Australiana y Territorio del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para mapear el conjunto de la demanda y anclar el modelo a señales específicas de Australia visibles en datos públicos. Nos referimos a fuentes como la Oficina Australiana de Estadísticas, la Comisión Australiana de Comercio e Inversión, las estadísticas comerciales de la Fuerza de Frontera Australiana, las páginas de etiquetado de eficiencia energética y normas mantenidas por organismos gubernamentales, y bases de datos públicas de patentes para solicitudes relacionadas con electrodomésticos.

Junto con las fuentes oficiales, también revisamos informes anuales de empresas, presentaciones para inversores, divulgaciones de minoristas, catálogos de productos y cobertura periodística confiable para comprender los cambios de precios, los ciclos de renovación de productos y los cambios de canal, como las promociones en línea. Para verificar la exposición de las empresas y la combinación de categorías, se utilizaron de manera selectiva suscripciones de pago centradas en datos financieros de empresas e inteligencia de noticias. Estas fuentes documentales son ilustrativas, y utilizamos referencias adicionales para recopilar datos, validar supuestos y cerrar brechas durante el estudio.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para probar los hallazgos documentales y precisar variables difíciles de determinar a partir de datos públicos, especialmente los precios a nivel de categoría, la profundidad de los descuentos y los márgenes por canal. Hablamos con una combinación de fabricantes e importadores, minoristas y distribuidores, y compradores comerciales como operadores de hospitalidad y servicios de alimentación, abarcando los principales estados y territorios para no pasar por alto las diferencias regionales de demanda. Los aportes de los encuestados nos ayudaron a alinear los supuestos sobre ciclos de reemplazo, premiumización y adopción de funciones inteligentes antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 12% | |

| Nivel medio: 58% | Líderes funcionales/de unidad: 31% | |

| Actores más pequeños: 14% | Gerentes: 57% |

Dimensionamiento del mercado y pronósticos

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que el consumo de electrodomésticos en Australia se reconstruye utilizando un conjunto de demanda que vincula la formación de hogares y la actividad de vivienda con las compras impulsadas por el reemplazo, y luego se ajusta utilizando señales de importación y dirección comercial. Una vez formada esa imagen, la corroboramos con verificaciones selectivas de abajo hacia arriba, como precios de venta promedio muestreados por categoría, desgloses de la combinación de canales y comprobaciones de sentido con proveedores y minoristas sobre los volúmenes unitarios, que se utilizan para corregir cualquier desviación.

Los insumos clave que dan forma sustancial al modelo incluyen las terminaciones de viviendas y la actividad de renovación, las tendencias de número de hogares y ocupación, los ciclos de reemplazo de grandes electrodomésticos, los patrones de promociones estacionales, los cambios en la participación en línea frente a las ventas en tiendas, y los movimientos de precios observados por categoría, incluido el cambio de mezcla hacia modelos de mayor capacidad y habilitados con funciones inteligentes. Para el pronóstico, utilizamos un análisis de escenarios que vincula estos factores con diferentes resultados de demanda, y luego convergemos en la trayectoria más probable utilizando lo que los encuestados del sector indicaron sobre precios, disciplina de inventario y elasticidad de la demanda. Cuando los puntos de referencia de abajo hacia arriba son incompletos, cubrimos las brechas mediante proxies de categoría y promedios ponderados por canal, y luego verificamos los resultados frente al gasto total.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre señales independientes, incluidas la dirección comercial, los indicadores de vivienda y las verificaciones de precios a nivel de categoría, y luego se revisan para detectar saltos interanuales que no coincidan con el comportamiento real del mercado. Si aparece una desviación, volvemos al nivel del factor determinante, revisamos el supuesto y volvemos a contactar a las fuentes cuando la desviación parece significativa.

Antes de la aprobación final, el modelo y la narrativa pasan por una revisión de analistas en varias etapas para que la lógica de cálculo, el tratamiento del alcance y el momento de conversión de divisas sean coherentes en todo el libro de trabajo. Los informes se actualizan anualmente, con actualizaciones provisionales cuando un evento importante cambia las condiciones de demanda, precios o suministro. Inmediatamente antes de la entrega, realizamos una revisión final para que los clientes reciban la última versión actualizada.

Tamaño del mercado de productos de electrodomésticos de cocina de Australia de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los electrodomésticos de cocina en Australia pueden parecer muy diferentes, incluso cuando el tema parece similar, porque el alcance y las reglas de conteo difieren de manera práctica. Las mayores diferencias suelen provenir de si el estudio es exclusivamente residencial o también incluye la demanda comercial, si se cuentan tanto los grandes como los pequeños electrodomésticos, y cómo se calcula el momento del valor en torno a los descuentos y la conversión de divisas.

La principal brecha proviene de si las compras comerciales y la canasta completa de grandes y pequeños electrodomésticos se cuentan juntas, donde Mordor Intelligence incluye tanto la demanda residencial como la comercial en las categorías grandes y pequeñas, y luego reconcilia los totales utilizando verificaciones de la combinación de canales y del ASP por categoría. Algunas estimaciones también se basan en años base más antiguos o utilizan una lista de productos más limitada, lo que puede subestimar el mercado actual cuando los modelos premium y las funciones inteligentes están ganando participación.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 3,59 mil millones (2025) | |

| Editorial de Investigación Comercial A | USD 1,56 mil millones (2024) | Utiliza un año base anterior y un marco de productos y canales diferente, y puede subestimar el total cuando los grandes electrodomésticos, las compras comerciales o los cambios de canal a nivel estatal no están completamente representados en el total. |

| Editorial de Investigación del Sector B | USD 5,70 mil millones (2025) | Enmarca el mercado como electrodomésticos de cocina para el hogar, y la cifra más alta puede reflejar una definición de ingresos exclusivamente residencial más amplia y diferentes supuestos de precios en torno a promociones y modelos premium con alta carga tecnológica. |

La dispersión entre fuentes se explica principalmente por lo que se cuenta y cuándo se cuenta, más que por una única cifra correcta o incorrecta. Al mantener el alcance explícito y vincular el valor a factores claros de demanda y precio, la estimación permanece trazable a pasos repetibles que pueden verificarse y actualizarse a medida que cambien las condiciones.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de electrodomésticos de cocina en Australia?

Se valoró en 3.810 millones de USD en 2026 y se proyecta que alcance los 5.120 millones de USD en 2031 a una CAGR del 6,09%.

¿Qué categoría de producto genera más ingresos?

Los electrodomésticos de cocina grandes contribuyeron con el 77,85% de las ventas de 2025, reflejando los mandatos de electrificación y los incentivos de subsidios.

¿Qué estado muestra el crecimiento más rápido?

Se prevé que Queensland crezca a una CAGR del 6,88% hasta 2031 debido al aumento de la población y los programas de subsidios para hogares.

¿Qué importancia tienen los canales en línea?

Las ventas en línea representaron el 11,6% de la rotación de electrodomésticos en marzo de 2025 y se espera que aumenten más rápido a una CAGR del 7,42%.

¿Qué papel juega BNPL en la compra de electrodomésticos?

BNPL representó el 40% del valor de los pagos de los consumidores en 2024, elevando los tamaños promedio de los pedidos de refrigeradores, hornos y lavavajillas de alto valor.

Última actualización de la página el: