Tamaño y Participación del Mercado de MRO de Aeronaves del CCG

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

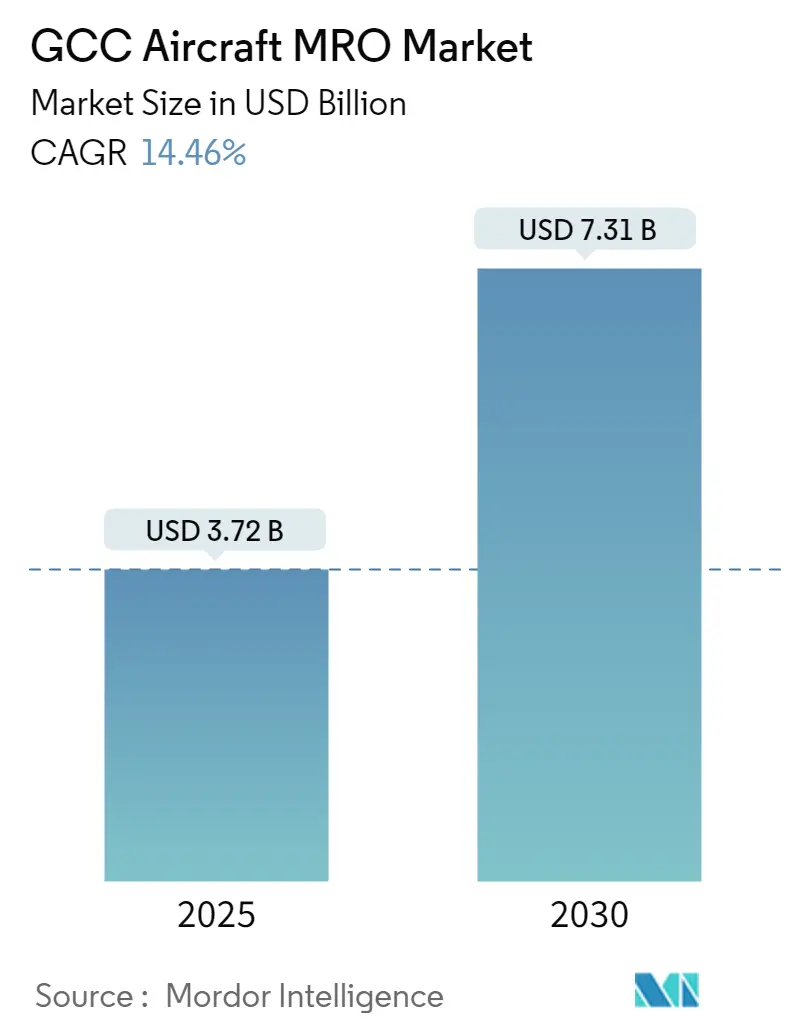

| Tamaño del Mercado (2025) | 3.72 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.31 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.46% CAGR |

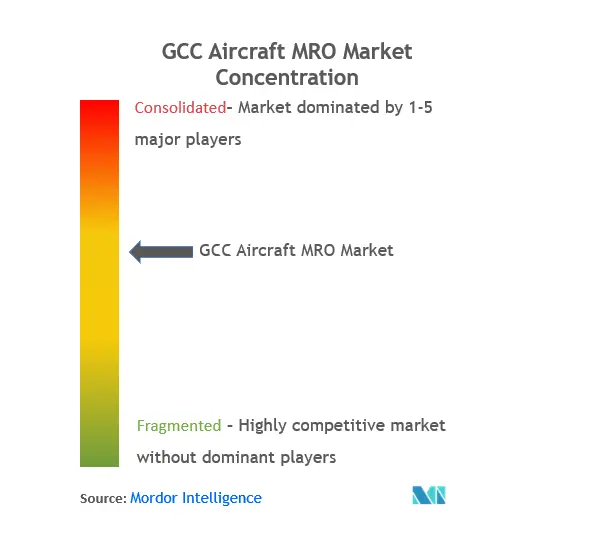

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MRO de Aeronaves del CCG por Mordor Intelligence

El tamaño del Mercado de MRO de Aeronaves del CCG se estima en USD 3,72 mil millones en 2025, y se espera que alcance los USD 7,31 mil millones en 2030, a una CAGR del 14,46% durante el período de previsión (2025-2030).

El panorama de MRO de aviación del CCG está experimentando una transformación significativa a medida que las potencias económicas regionales refuerzan su infraestructura aeronáutica. Emirates Engineering, uno de los mayores proveedores de mantenimiento de aeronaves de la región, opera actualmente 12 hangares y da soporte a una flota de 255 aeronaves, al tiempo que presta servicios a más de 30 aerolíneas internacionales mediante contratos de servicios de mantenimiento de aeronaves de terceros. Este extenso desarrollo de infraestructura refleja la tendencia más amplia de las naciones del CCG de consolidarse como centros mundiales de mantenimiento aeronáutico. La ubicación geográfica estratégica de la región entre Europa, Asia y África ha catalizado inversiones en instalaciones avanzadas de MRO, con los principales actores ampliando sus capacidades técnicas para gestionar aeronaves de nueva generación.

La industria está siendo testigo de un auge en las asociaciones estratégicas entre proveedores de MRO locales e internacionales, lo que mejora las capacidades técnicas y la oferta de servicios. Un ejemplo destacado es la reciente colaboración entre Sanad Aerotech y Emirates Engine Maintenance Centre, cuyo objetivo es elevar los servicios regionales de MRO de aviación mediante el intercambio de conocimientos y la transferencia de tecnología. Etihad Engineering de los Emiratos Árabes Unidos ha demostrado esta evolución al desarrollar capacidades de fabricación aditiva de vanguardia, incluida la primera instalación de diseño y producción certificada por la EASA de la región, que cuenta con sistemas poliméricos avanzados para la fabricación de piezas de cabina.

El desarrollo de infraestructura sigue siendo un área de enfoque clave, con las principales instalaciones ampliando sus capacidades. Saudia Aerospace Engineering Industries (SAEI) opera 11 hangares de aeronaves y 27 talleres de mantenimiento de componentes de aeronaves, lo que la convierte en uno de los mayores proveedores de mantenimiento aeroespacial de Oriente Medio y África. Los planes de expansión de la empresa incluyen la incorporación de aeronaves A380, lo que refleja la adaptación de la industria para dar servicio a tipos de aeronaves de mayor tamaño. Las instalaciones de mantenimiento de Qatar Airways abarcan 162.000 metros cuadrados y pueden albergar simultáneamente doce aeronaves, incluidos cinco A380, lo que demuestra la escala de la infraestructura de MRO regional.

El desarrollo de la fuerza laboral técnica ha surgido como un área de enfoque crítica para sostener la trayectoria de crecimiento de la industria. Lufthansa Technik Middle East, con sus instalaciones en los Emiratos Árabes Unidos, ejemplifica esta tendencia al invertir en programas de formación especializados y capacidades avanzadas de reparación de materiales estructurales y compuestos. Las instalaciones han ampliado sus servicios para incluir reparaciones sofisticadas mediante soldadura por puntos por resistencia y técnicas de unión de materiales compuestos, lo que pone de manifiesto el compromiso de la industria con el desarrollo de capacidades técnicas avanzadas. Este enfoque en la experiencia técnica es crucial a medida que los proveedores de MRO de la región gestionan cada vez más tareas de mantenimiento complejas tanto para aeronaves comerciales como para aeronaves VIP.

Tendencias e Información del Mercado de MRO de Aeronaves del CCG

Crecimiento del Tamaño de la Flota y Nuevos Pedidos de Aeronaves

El mercado de MRO de aeronaves del CCG está impulsado principalmente por los sustanciales planes de expansión de flota de los principales operadores regionales, evidenciados por varios pedidos significativos de aeronaves en los últimos años. Qatar Airways demostró esta tendencia con sus masivos pedidos por valor de USD 72 mil millones para aproximadamente 250 aeronaves de Airbus y Boeing a marzo de 2023, lo que representa uno de los mayores compromisos de aviación comercial a nivel mundial. Esta expansión se complementa con otros operadores regionales, como el acuerdo de FlyDubai en diciembre de 2023 con Boeing para 30 aeronaves B787-9, lo que indica la sólida trayectoria de crecimiento del sector de la aviación en la región.

Las continuas iniciativas de modernización de flota por parte de los operadores insignia están generando una demanda sostenida de servicios integrales de mantenimiento, reparación y revisión de aeronaves. Esto queda ejemplificado por la decisión estratégica de Air Arabia Abu Dabi de asegurar 240 motores CFM Leap-1A en noviembre de 2023, que impulsarán su futura flota, incluidas las aeronaves A321XLR. Estos sustanciales pedidos requieren el desarrollo de sofisticadas capacidades e infraestructura de mantenimiento de aeronaves, ya que los modelos de aeronaves más nuevos requieren protocolos de mantenimiento especializados y experiencia tecnológica avanzada. La creciente complejidad de los sistemas de las aeronaves modernas, en particular en las aeronaves de nueva generación, ha llevado a un mayor énfasis en el mantenimiento preventivo y la necesidad de centros de control de mantenimiento más sólidos con experiencia avanzada en tecnologías de la información.

Desarrollo de Infraestructura y Expansión de Instalaciones de MRO

El posicionamiento geográfico estratégico de los países del CCG ha catalizado inversiones significativas en infraestructura aeronáutica, en particular en instalaciones de MRO. Esto queda ejemplificado por el lanzamiento en noviembre de 2023 del Centro de MRO de Motores LEAP de Sanad en Abu Dabi, que representa un avance importante en las capacidades de mantenimiento regional con su impresionante capacidad para dar servicio a hasta 200 motores anuales. El establecimiento de instalaciones tan especializadas demuestra el compromiso de la región con el desarrollo de capacidades integrales de MRO y la reducción de la dependencia de proveedores de servicios externos.

La expansión de la infraestructura de MRO cuenta con el apoyo adicional de iniciativas de colaboración entre actores regionales e internacionales. Las principales aerolíneas están desarrollando asociaciones con fabricantes de equipos originales de motores y estableciendo instalaciones de mantenimiento de vanguardia para mejorar sus carteras de servicios. Estos desarrollos van acompañados de inversiones en tecnologías avanzadas, como sistemas de mantenimiento predictivo y herramientas de diagnóstico sofisticadas, que son cada vez más cruciales para el mantenimiento de las flotas de aeronaves modernas. El enfoque en el desarrollo de infraestructura se extiende más allá de las instalaciones físicas para incluir inversiones en capital humano y experiencia técnica, garantizando que la región pueda gestionar la creciente complejidad de los requisitos de mantenimiento aeronáutico.

Creciente Demanda de Servicios para Aeronaves de Fuselaje Ancho

El singular panorama aeronáutico de Oriente Medio, caracterizado por las limitadas opciones de viaje doméstico y la presencia de importantes centros de aviación internacional, ha llevado a un mayor uso de aeronaves de fuselaje ancho, impulsando requisitos especializados de MRO. Esta tendencia es particularmente evidente en las operaciones de los principales operadores como Emirates y Etihad Airways, que mantienen flotas sustanciales de fuselaje ancho para dar servicio a sus extensas redes de rutas internacionales. La preferencia por las aeronaves de fuselaje ancho se ve reforzada por el papel de la región como centro de conexión mundial, lo que requiere aeronaves capaces de operar rutas de largo recorrido de manera eficiente.

El crecimiento de la flota de fuselaje ancho ha impulsado el desarrollo de capacidades e infraestructura de mantenimiento especializadas diseñadas específicamente para aeronaves de mayor tamaño. Esto incluye el establecimiento de hangares dedicados capaces de albergar múltiples aeronaves de fuselaje ancho simultáneamente y el desarrollo de instalaciones especializadas de reparación de componentes. La tendencia está respaldada además por la creciente complejidad de los sistemas de las aeronaves de fuselaje ancho, que requieren protocolos de mantenimiento más sofisticados y experiencia especializada en áreas como la reparación de materiales compuestos y el mantenimiento avanzado de aviónica.

Creciente Segmento de Aerolíneas de Bajo Coste

La aparición y expansión del segmento de aerolíneas de bajo coste en la región del CCG está creando nuevas demandas de servicios de MRO, en particular en la categoría de aeronaves de fuselaje estrecho. Esta tendencia queda ejemplificada por el establecimiento de Air Arabia Abu Dabi, que marcó un hito significativo como la primera aerolínea de bajo coste de la capital de los Emiratos Árabes Unidos. El crecimiento de las aerolíneas de bajo coste ha generado una mayor demanda de soluciones de mantenimiento eficientes y rentables, en particular para las aeronaves de fuselaje estrecho que constituyen la columna vertebral de las operaciones de bajo coste.

La expansión del segmento de aerolíneas de bajo coste está impulsando innovaciones en la prestación de servicios de MRO, con un enfoque en la reducción de los tiempos de rotación de mantenimiento y la optimización de la eficiencia de costes. Esto ha llevado al desarrollo de programas de mantenimiento especializados adaptados a los requisitos únicos de las operaciones de aerolíneas de bajo coste, incluido el mantenimiento de línea de rotación rápida y los calendarios de revisión optimizados. La tendencia está respaldada además por asociaciones estratégicas entre aerolíneas de bajo coste y proveedores de MRO, orientadas a desarrollar capacidades de mantenimiento que se alineen con los modelos de negocio de alta utilización de los operadores de bajo coste, manteniendo al mismo tiempo costes operativos competitivos.

Análisis de Segmentos: Por Tipo de MRO

Segmento de Motores en el Mercado de MRO de Aeronaves del CCG

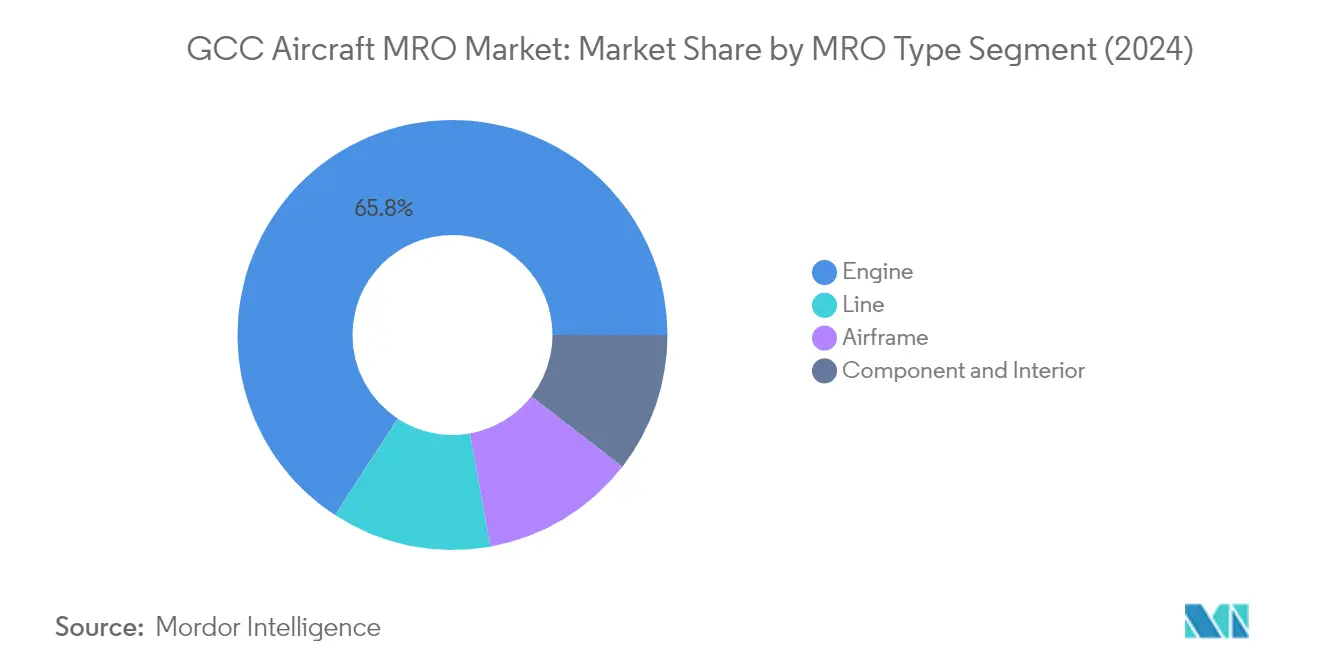

El segmento de motores domina el mercado de MRO de Aeronaves del CCG, representando aproximadamente el 66% de la cuota total del mercado en 2024. El mantenimiento de motores de aeronaves representa el componente más crítico y costoso del mantenimiento de aeronaves, impulsado por la creciente complejidad de las piezas de motor y la necesidad crítica de prevenir fallos relacionados con los motores. En el sector de MRO de motores, los fabricantes de equipos originales controlan aproximadamente la mitad del mercado, y la participación restante se divide entre talleres de revisión independientes y de aerolíneas. La prominencia del segmento se ve reforzada además por los operadores que frecuentemente externalizan el mantenimiento de motores a través de programas integrales de soporte de MRO. Las principales aerolíneas de la región han establecido asociaciones estratégicas con los principales fabricantes de motores como GE Aviation y Rolls-Royce para mejorar sus capacidades de mantenimiento de motores, mientras que instalaciones como Abu Dhabi Aircraft Technologies (ADAT) han emergido como centros de mantenimiento de clase mundial para motores de nueva generación como el GEnx.

Segmento de Motores en el Mercado de MRO de Aeronaves del CCG

También se proyecta que el segmento de motores sea el segmento de más rápido crecimiento en el mercado de MRO de Aeronaves del CCG, con una tasa de crecimiento esperada de aproximadamente el 19% durante 2024-2029. Este rápido crecimiento está impulsado por varios factores, incluida la creciente adopción de aeronaves de nueva generación en la región que requieren servicios de mantenimiento especializados. El crecimiento del segmento está respaldado por inversiones significativas en instalaciones y tecnologías de mantenimiento avanzadas en toda la región del CCG. Por ejemplo, Sanad Aerotech ha ampliado sus capacidades para convertirse en el único socio de MRO certificado para el motor GEnx en la región de Oriente Medio y Norte de África. La creciente complejidad de las nuevas tecnologías de motores, junto con las estrictas regulaciones de seguridad y la necesidad de mantenimiento regular independientemente de la utilización de la aeronave, continúa impulsando la demanda de servicios de mantenimiento de motores de aeronaves.

Segmentos Restantes en el Mercado de MRO de Aeronaves del CCG

Los segmentos de mantenimiento de célula, componentes e interior, y mantenimiento de línea forman colectivamente porciones significativas del mercado de MRO de Aeronaves del CCG. El segmento de mantenimiento de célula se centra en las visitas de mantenimiento pesado y las modificaciones estructurales, beneficiándose del uso creciente de tecnologías avanzadas y materiales compuestos en las aeronaves de nueva generación. El segmento de mantenimiento de componentes e interior de aeronaves proporciona servicios integrales para sistemas de aviónica, cabinas y diversas piezas de aeronaves, con proveedores que implementan soluciones innovadoras como tecnologías de mantenimiento predictivo. El segmento de mantenimiento de línea ofrece soporte crítico para revisiones rutinarias y necesidades de mantenimiento inmediatas, con la mayoría de los principales operadores manteniendo capacidades internas en sus principales centros de operaciones mientras se asocian con proveedores externos para otras ubicaciones. Además, el mercado de revisión de aeronaves y mantenimiento de base de aeronaves se está expandiendo a medida que las aerolíneas buscan optimizar el rendimiento y la longevidad de su flota.

Análisis del Segmento Geográfico del Mercado de MRO de Aeronaves del CCG

Mercado de MRO de Aeronaves del CCG en los Emiratos Árabes Unidos

Los Emiratos Árabes Unidos dominan el panorama de MRO de aeronaves del CCG, con aproximadamente el 50% de la cuota total del mercado en 2024. La prominencia del país está anclada en instalaciones de MRO de clase mundial como Emirates Engineering y Etihad Engineering, que se han consolidado como centros regionales de excelencia. La ubicación geográfica estratégica de los Emiratos Árabes Unidos, junto con su avanzada infraestructura aeronáutica, lo ha convertido en un destino preferido tanto para los operadores regionales como internacionales que buscan servicios de mantenimiento de aeronaves. Las capacidades de MRO del país abarcan el mantenimiento integral de células, la revisión de motores, las reparaciones de componentes y las operaciones de mantenimiento de línea de aeronaves. La presencia de instalaciones de vanguardia equipadas con tecnologías avanzadas, incluidas capacidades de fabricación aditiva y soluciones de mantenimiento digital, refuerza aún más su posición. El sector de MRO de los Emiratos Árabes Unidos también se beneficia de sólidas asociaciones con fabricantes de equipos originales globales e inversiones continuas en la ampliación de las capacidades de servicio para aeronaves de nueva generación.

Mercado de MRO de Aeronaves del CCG en Kuwait

El mercado de MRO de aeronaves de Kuwait está experimentando un crecimiento notable, proyectado para expandirse a una CAGR de aproximadamente el 27% de 2024 a 2029. El sector de MRO del país está experimentando una transformación significativa impulsada por los ambiciosos planes de expansión de flota de los operadores locales y la creciente demanda de sofisticados servicios de MRO de aviación. El enfoque estratégico de Kuwait en el desarrollo de su infraestructura aeronáutica ha atraído inversiones sustanciales en capacidades de MRO. El país está ampliando activamente sus instalaciones de mantenimiento para gestionar varios tipos de aeronaves, desde aeronaves de fuselaje estrecho hasta aeronaves de fuselaje ancho. Los proveedores de MRO locales están adoptando cada vez más tecnologías avanzadas y formando asociaciones estratégicas con actores internacionales para mejorar su oferta de servicios. Las políticas de apoyo del gobierno y el compromiso con el desarrollo del sector aeronáutico han creado un entorno propicio para el crecimiento del MRO. La emergencia de Kuwait como centro regional de MRO está respaldada además por su ventaja geográfica y el creciente énfasis en programas de formación técnica y desarrollo de habilidades.

Mercado de MRO de Aeronaves del CCG en Arabia Saudita

El mercado de MRO de aeronaves de Arabia Saudita demuestra un desarrollo sólido, respaldado por los ambiciosos planes de transformación del sector aeronáutico del reino. El panorama de MRO del país se caracteriza por inversiones significativas en la ampliación de las capacidades de mantenimiento y el desarrollo de infraestructura. Saudia Aerospace Engineering Industries (SAEI) lidera el mercado con su extensa red de instalaciones y su completa cartera de servicios. El enfoque del reino en la localización de los servicios de MRO se alinea con sus objetivos de la Visión 2030, promoviendo las capacidades nacionales y reduciendo la dependencia de los servicios de reparación aeronáutica extranjeros. El sector de MRO de Arabia Saudita se beneficia del fuerte apoyo gubernamental, las asociaciones estratégicas con actores internacionales y las continuas iniciativas de avance tecnológico. El crecimiento del mercado está impulsado además por la expansión de las flotas de las aerolíneas nacionales y la creciente demanda de servicios especializados de mantenimiento de aeronaves. El compromiso del reino con el desarrollo de una fuerza laboral local cualificada a través de diversos programas de formación garantiza un crecimiento sostenible en el sector de MRO.

Mercado de MRO de Aeronaves del CCG en Qatar

El mercado de MRO de aeronaves de Qatar muestra un desarrollo impresionante, respaldado por el sólido sector aeronáutico del país y su compromiso con la excelencia técnica. El mercado se beneficia de las extensas operaciones de flota de Qatar Airways y sus instalaciones de mantenimiento de vanguardia. Las capacidades de MRO del país abarcan una amplia gama de servicios, incluido el mantenimiento pesado, las reparaciones de componentes y las soluciones técnicas especializadas. El enfoque de Qatar en la adopción de tecnologías de vanguardia y la implementación de prácticas de mantenimiento eficientes ha mejorado su posición competitiva en el panorama regional de MRO. Los proveedores de MRO del país han establecido sólidas asociaciones con fabricantes aeroespaciales globales y proveedores de tecnología, garantizando el acceso a las últimas soluciones de mantenimiento. La inversión de Qatar en programas de formación y desarrollo ha creado una fuerza laboral cualificada capaz de gestionar operaciones complejas de reparación de aeronaves. El crecimiento del mercado está respaldado además por la ubicación estratégica del país y su papel como importante centro de aviación.

Mercado de MRO de Aeronaves del CCG en Otros Países

Los mercados de MRO de aeronaves en Baréin y Omán contribuyen significativamente al panorama general de MRO del CCG, ofreciendo cada uno ventajas únicas y servicios especializados. El sector de MRO de Baréin se beneficia de su establecida infraestructura aeronáutica y las asociaciones estratégicas con proveedores de mantenimiento internacionales. El enfoque del país en el desarrollo de capacidades de mantenimiento especializadas, en particular en el mantenimiento de motores y las reparaciones de componentes, ha fortalecido su posición en el mercado regional. Mientras tanto, el sector de MRO de Omán aprovecha su ubicación estratégica y su creciente sector aeronáutico para ampliar sus capacidades de mantenimiento. Ambos países están invirtiendo activamente en el desarrollo de infraestructura, la formación de la fuerza laboral y la adopción de tecnología para mejorar su oferta de servicios de MRO. Sus mercados se caracterizan por una creciente colaboración con actores globales, un enfoque en la mejora de la calidad del servicio y un compromiso con el cumplimiento de los estándares internacionales de mantenimiento. Estos mercados más pequeños pero dinámicos desempeñan un papel crucial en la provisión de una cobertura integral de mantenimiento de aeronaves en toda la región del CCG.

Panorama Competitivo

Principales Empresas en el Mercado de MRO de Aeronaves del CCG

El mercado de MRO de aeronaves del CCG cuenta con actores prominentes como Emirates Engineering, Saudia Aerospace Engineering Industries, Rolls-Royce, Raytheon Technologies y Etihad Airways Engineering liderando el sector. Las empresas se centran cada vez más en el avance tecnológico mediante inversiones en fabricación aditiva, mantenimiento predictivo, sistemas de monitoreo de salud de aeronaves y capacidades de reparación de materiales compuestos. La integración de la inteligencia artificial y el análisis de macrodatos se ha convertido en una tendencia clave a medida que los proveedores de MRO buscan optimizar las operaciones y mejorar la eficiencia del servicio. Las asociaciones estratégicas entre actores locales e internacionales han acelerado la transferencia de conocimientos y la mejora de capacidades, en particular en servicios especializados como el mantenimiento de motores y las reparaciones de componentes. Las expansiones de instalaciones y las iniciativas de modernización en toda la región del CCG demuestran el compromiso de la industria con la construcción de carteras de servicios integrales y la reducción de la dependencia de proveedores externos.

Los Campeones Locales Dominan los Servicios Regionales de MRO

El mercado de mantenimiento aeronáutico del CCG exhibe una estructura única en la que los actores locales, en particular los proveedores de mantenimiento afiliados a aerolíneas, ostentan una cuota de mercado significativa junto a los especialistas globales de MRO. El mercado ha pasado de contar con unos pocos proveedores independientes a estar muy fragmentado, con una intensa competencia que impulsa mejoras en la calidad del servicio y la adopción tecnológica. La entrada de actores extranjeros a través de empresas conjuntas y asociaciones ha reconfigurado la dinámica competitiva, lo que ha llevado a una mejora de la oferta de servicios y a la ampliación de las capacidades en los segmentos de mantenimiento de célula, motor, componentes y línea. La presencia de las divisiones de MRO internas de las principales aerolíneas ha creado un ecosistema sólido que sirve tanto a clientes regionales como internacionales.

La industria ha sido testigo de una mayor consolidación a través de alianzas estratégicas y asociaciones, en particular entre proveedores regionales y fabricantes de equipos originales globales. Estas colaboraciones han permitido a los proveedores de MRO locales acceder a tecnologías avanzadas y ampliar sus capacidades de servicio, al tiempo que ayudan a los actores internacionales a establecer una presencia regional más sólida. La estructura del mercado continúa evolucionando con las aerolíneas desarrollando sus capacidades de mantenimiento interno para reducir los costes operativos y mejorar el control sobre las funciones de mantenimiento críticas, mientras mantienen simultáneamente asociaciones con proveedores de servicios especializados para requisitos técnicos específicos.

La Innovación y la Flexibilidad Impulsan el Éxito Futuro

El éxito en el mercado de servicios de ingeniería aeronáutica del CCG depende cada vez más de la capacidad de los proveedores para adaptarse a los avances tecnológicos y a los cambiantes requisitos de los clientes. Las empresas de MRO deben invertir en iniciativas de transformación digital, incluidas las capacidades de mantenimiento predictivo y los sistemas de inspección automatizados, al tiempo que desarrollan experiencia en el manejo de componentes de aeronaves de nueva generación. El desarrollo del talento local a través de asociaciones con instituciones educativas y programas de formación se ha vuelto crucial para el crecimiento sostenible, al igual que la capacidad de ofrecer paquetes de servicios flexibles que se adapten a las diversas necesidades de los clientes y los tipos de flota.

Los participantes del mercado deben centrarse en construir carteras de servicios integrales mientras mantienen la competitividad en costes mediante mejoras en la eficiencia operativa. El uso creciente de materiales compuestos y sistemas avanzados de aviónica requiere una mejora continua de las capacidades y actualizaciones de certificación. El cumplimiento normativo y los estándares de seguridad siguen siendo factores críticos de éxito, y los proveedores deben mantener múltiples certificaciones internacionales para atender a una base de clientes diversa. La capacidad de ofrecer tiempos de rotación rápidos manteniendo altos estándares de calidad seguirá diferenciando a los proveedores exitosos en este panorama competitivo, en particular a medida que las aerolíneas se centran en minimizar el tiempo de inactividad de las aeronaves y optimizar los costes de mantenimiento.

Líderes de la Industria de MRO de Aeronaves del CCG

Emirates Engineering (Emirates Group)

RTX Corporation

Etihad Airways Engineering L.L.C.

Rolls-Royce plc

Saudia Aerospace Engineering Industries

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2023: Emirates firmó un contrato con GE Aerospace para 202 motores GE9X y repuestos para impulsar sus próximas aeronaves Boeing B777X. El acuerdo también incluye un compromiso de servicio a largo plazo detallado.

- Noviembre de 2023: GAL AMMROC y Pannesma formaron una asociación para proporcionar servicios avanzados de mantenimiento, actualización y revisión de aeronaves para aeronaves de ala rotatoria y ala fija.

Alcance del Informe del Mercado de MRO de Aeronaves del CCG

El MRO de aeronaves abarca las actividades que mantienen la aeronavegabilidad de una aeronave y sus componentes. Los proveedores de servicios realizan revisiones, inspecciones, reemplazos, rectificaciones de defectos y modificaciones de acuerdo con las directivas de aeronavegabilidad. Este estudio se centra en los servicios de MRO para aeronaves comerciales de ala fija y aviación general en la región del CCG.

El mercado de MRO de aeronaves del CCG está segmentado por tipo de MRO y geografía. Por tipo de MRO, el mercado está segmentado en célula, motor, componentes e interior, y línea. El informe también ofrece el tamaño del mercado y las previsiones para seis países de la región. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Célula |

| Motor |

| Componentes e Interior |

| Línea |

| Emiratos Árabes Unidos |

| Arabia Saudita |

| Qatar |

| Omán |

| Kuwait |

| Baréin |

| Por Tipo de MRO | Célula |

| Motor | |

| Componentes e Interior | |

| Línea | |

| Por Geografía | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Qatar | |

| Omán | |

| Kuwait | |

| Baréin |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de MRO de Aeronaves del CCG?

Se espera que el tamaño del Mercado de MRO de Aeronaves del CCG alcance los USD 3,72 mil millones en 2025 y crezca a una CAGR del 14,46% para llegar a USD 7,31 mil millones en 2030.

¿Cuál es el tamaño actual del Mercado de MRO de Aeronaves del CCG?

En 2025, se espera que el tamaño del Mercado de MRO de Aeronaves del CCG alcance los USD 3,72 mil millones.

¿Quiénes son los actores clave en el Mercado de MRO de Aeronaves del CCG?

Emirates Engineering (Emirates Group), RTX Corporation, Etihad Airways Engineering L.L.C., Rolls-Royce plc y Saudia Aerospace Engineering Industries son las principales empresas que operan en el Mercado de MRO de Aeronaves del CCG.

¿Qué años cubre este Mercado de MRO de Aeronaves del CCG y cuál fue el tamaño del mercado en 2024?

En 2024, el tamaño del Mercado de MRO de Aeronaves del CCG se estimó en USD 3,18 mil millones. El informe cubre el tamaño histórico del Mercado de MRO de Aeronaves del CCG para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también prevé el tamaño del Mercado de MRO de Aeronaves del CCG para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: