Tamaño y Participación del Mercado de Vidrio para Envases de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

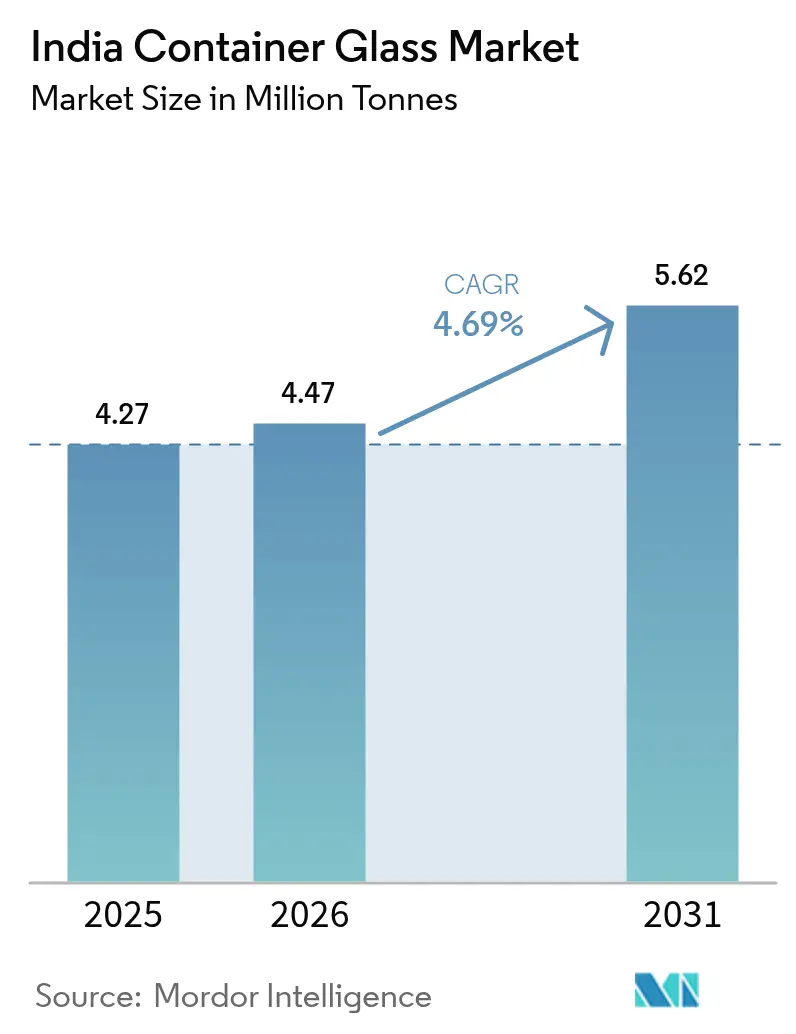

| Tamaño del mercado en el año base (2025) | 4.27 Millones de toneladas |

| Volumen del Mercado (2026) | 4.47 Millones de toneladas |

| Volumen del Mercado (2031) | 5.62 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.69% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio para Envases de India por Mordor Intelligence

Se espera que el tamaño del mercado de vidrio para envases de India aumente de 4,27 millones de toneladas en 2025 a 4,47 millones de toneladas en 2026 y alcance 5,62 millones de toneladas en 2031, creciendo a una CAGR del 4,69% durante 2026-2031. El aumento de la renta disponible en los núcleos metropolitanos, una orientación política contraria a los plásticos de un solo uso y los proyectos de ampliación de capacidad por parte de los principales operadores de hornos están impulsando un impulso sostenido de la demanda. Las cervecerías, bodegas y embotelladores de licores premium han ampliado los rangos de especificaciones, alentando a los fabricantes de vidrio a invertir en líneas de prensado y soplado de cuello estrecho y tecnología de aligeramiento de peso. Al mismo tiempo, las marcas de cosméticos y cuidado personal continúan migrando de plásticos rígidos a frascos de vidrio transparente y ámbar para reforzar los atributos de lujo y cumplir con los mandatos emergentes de recarga. Sin embargo, la volatilidad del precio del gas natural y los marcos preliminares de fijación de precios del carbono probablemente moderarán los márgenes de los fabricantes más pequeños, acelerando la consolidación dentro del mercado de vidrio para envases de India.

Conclusiones Clave del Informe

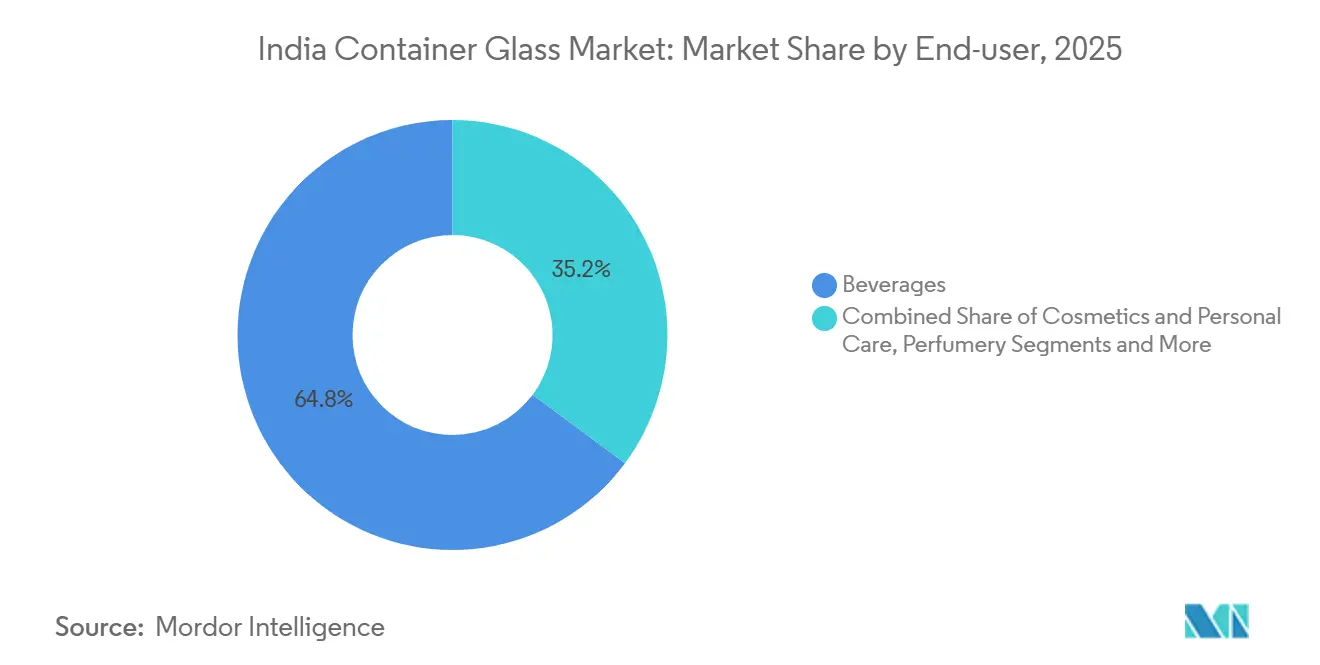

- Por usuario final, las bebidas representaron el 64,83% de la participación del mercado de vidrio para envases de India en 2025, mientras que cosméticos y cuidado personal registró la CAGR más rápida del 4,82% hasta 2031.

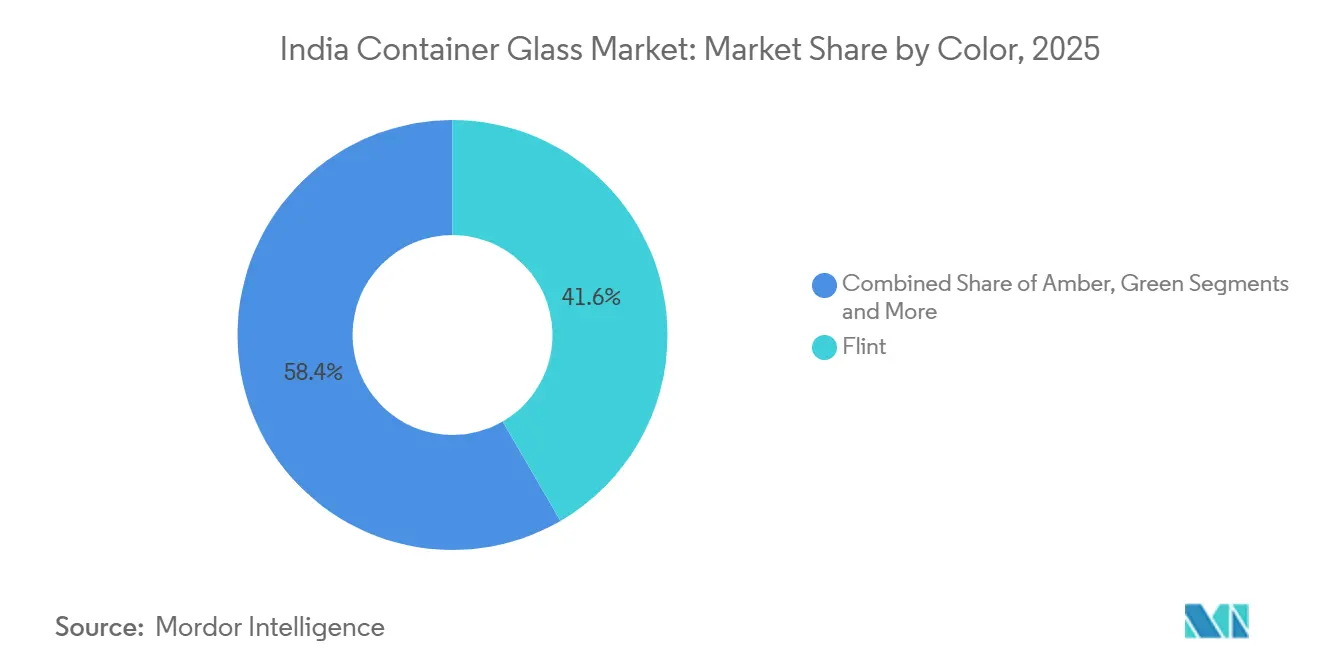

- Por color, el vidrio transparente lideró con una participación en volumen del 41,62% en 2025, mientras que se proyecta que el vidrio ámbar se expanda a una CAGR del 4,75% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vidrio para Envases de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de Alimentos y Bebidas Envasados | +1.2% | Nacional, ganancias tempranas en Mumbai, Delhi NCR, Bengaluru | Mediano plazo (2-4 años) |

| Crecimiento del Consumo de Alcohol | +0.9% | Maharashtra, Karnataka, Telangana, Uttar Pradesh | Corto plazo (≤2 años) |

| Compromisos ESG y Percepción Premium | +0.7% | Ciudades metropolitanas y de primer nivel | Mediano plazo (2-4 años) |

| Impulso Gubernamental Contra los Plásticos de Un Solo Uso | +1.1% | Estados costeros y territorios de la unión | Corto plazo (≤2 años) |

| Diferencial del GST que Favorece el Envase de Vidrio | +0.5% | Nacional | Largo plazo (≥4 años) |

| Expansión de la Logística de Cadena de Frío | +0.6% | Nacional, con extensión a centros semiurbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de Alimentos y Bebidas Envasados

La penetración del comercio minorista organizado alcanzó los niveles intermedios en 2025, lo que llevó a las marcas de jugos premium, conservas artesanales y jugos prensados en frío a migrar hacia envases de vidrio que transmiten pureza y ayudan a prolongar la vida útil sin conservantes químicos. Las líneas de productos que adoptan frascos y botellas de vidrio transparente de 200 a 500 mililitros obtienen precios minoristas superiores de hasta el 25%, amortiguando los mayores costos de envasado. La armonización en curso de las especificaciones de la Oficina de Normas de India para la resistencia al choque térmico está elevando la barrera de entrada para las importaciones de bajo costo, reforzando las actualizaciones de los hornos nacionales. Los mercados metropolitanos lideran la adopción hoy en día, aunque las encuestas a distribuidores indican que los núcleos urbanos de segundo nivel generarán la mayor parte del volumen incremental a partir de 2027. Esta trayectoria respalda un impulso significativo al mercado de vidrio para envases de India en el mediano plazo.[1]Oficina de Normas de India, "Normas Indias para Envases de Vidrio," bis.gov.in

Crecimiento del Consumo de Alcohol

India despachó más de 1.100 millones de cajas de bebidas alcohólicas en 2024, y la cerveza premium, el whisky de malta pura y el vino importado crecieron colectivamente a tasas de dos dígitos en 2025. Estas categorías especifican cada vez más grabados en relieve a medida, mayor profundidad de puntal y tintes ámbar o verde para proteger los compuestos de sabor, características que los plásticos y las latas tienen dificultades para replicar. Las reformas de impuestos estatales que permiten las ventas directas al consumidor por parte de microcervecerías comprimieron los tiempos de llegada al mercado y aumentaron los pedidos de botellas retornables de 330 mililitros que soportan aproximadamente 18 ciclos de uso antes de la derivación a cullet. Los plazos de fabricación de moldes de menos de cuatro meses permiten a los proveedores de vidrio adaptarse a los rápidos lanzamientos de SKU de los cerveceros, superando los calendarios de puesta en marcha de líneas de latas. El rápido ritmo de introducción de etiquetas sustenta los vientos de cola de volumen a corto plazo para el mercado de vidrio para envases de India.

Impulso Gubernamental Contra los Plásticos de Un Solo Uso

La prohibición nacional de diecinueve artículos de plástico de un solo uso entró en vigor en julio de 2022, y la aplicación posterior a nivel estatal se intensificó durante 2025. Las autoridades de control de la contaminación en Tamil Nadu y Goa realizaron miles de inspecciones, aumentando el riesgo para los minoristas que utilizan envases no conformes y orientando a los operadores de servicios de alimentación hacia vasos y tarros de condimentos de vidrio. Los servicios de catering institucional ya han trasladado aproximadamente un tercio de la demanda de vasos de plástico rígido desplazada a formatos de vidrio, respaldados por sistemas de depósito y devolución que recuperan el cullet a tasas competitivas. Si bien la aplicación armonizada sigue siendo desigual, las sanciones de alto perfil han elevado la urgencia de cumplimiento, sosteniendo un impacto positivo en la demanda del mercado de vidrio para envases de India.

Compromisos ESG y Percepción Premium

Las multinacionales de bienes de consumo han incorporado umbrales de reciclabilidad y contenido reciclado en las tarjetas de puntuación de proveedores que clasifican explícitamente el vidrio por encima de los laminados multicapa. Las encuestas a hogares muestran que casi siete de cada diez consumidores urbanos perciben el envase de vidrio como más premium y seguro que el plástico, lo que respalda estrategias de incremento de precios en cosméticos, fragancias y condimentos gourmet. Las normas de Responsabilidad Ampliada del Productor ahora exigen la divulgación anual de los volúmenes de recuperación, y el vidrio ofrece una ventaja intrínseca a través de los grupos de botellas retornables establecidos. La reconfiguración de la cadena de suministro, incluidas las asociaciones de procesamiento de cullet con municipios, generalmente abarca dos ciclos presupuestarios, situando el impacto en el mediano plazo. El halo reputacional creado por el vidrio se alinea estrechamente con los objetivos de comunicación de marca, reforzando su curva de adopción.[2]Junta Central de Control de la Contaminación, "Panel de Monitoreo de Residuos Plásticos," cpcb.nic.in

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Sustitución por Plástico y Envases Flexibles Erosiona el Mercado | -0.8% | Nacional, más fuerte en segmentos sensibles al costo | Largo plazo (≥ 4 años) |

| La Fusión Intensiva en Energía y las Emisiones de CO₂ Elevan los Riesgos de Costos | -0.6% | Centros de fabricación, particularmente el clúster de Firozabad | Mediano plazo (2-4 años) |

| La Volatilidad del Precio de las Materias Primas Presiona a los Hornos Más Pequeños | -0.6% | Fabricantes regionales, clústeres de MIPYME | Corto plazo (≤ 2 años) |

| El Alza del Precio del Gas en la Zona del Trapecio del Taj Limita la Capacidad de Firozabad | -0.4% | Uttar Pradesh, particularmente la región de Firozabad | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sustitución por Plástico y Envases Flexibles

Las botellas de plástico rígido y las bolsas con boquilla ofrecen costos unitarios entre un 40 y un 50% más bajos, pesan mucho menos y se integran fácilmente con llenadoras asépticas de alta velocidad, atributos que continúan ganando participación en las categorías de jugos, aceite comestible y lácteos. Una enmienda reglamentaria de 2025 que permite el PET reciclado para el contacto directo con alimentos aceleró aún más el despliegue de botellas ligeras en regiones rurales sensibles al precio. Las bolsas de pie ya representan más de una quinta parte del segmento de kétchup y salsas, desviando volumen del vidrio. El período de recuperación de la inversión para convertir las líneas de llenado de vidrio existentes a formatos flexibles es de aproximadamente tres años, lo que sugiere que la presión de sustitución persistirá durante el mediano plazo. Las menores tasas de recolección de cullet fuera de las áreas metropolitanas también mantienen la penetración del contenido reciclado por debajo de los parámetros de referencia globales, amortiguando el alivio de costos para los productores de vidrio.

Riesgos de Costos por Fusión Intensiva en Energía y CO₂

Los hornos de vidrio para envases consumen hasta 5,2 gigajulios de energía térmica por tonelada, lo que hace que la rentabilidad sea muy sensible a las tarifas de gas natural y electricidad. Los precios al contado de gas natural en Gujarat y Maharashtra promediaron entre INR 45 y 48 por metro cúbico en el primer semestre de 2026, un aumento interanual del 12% que redujo los márgenes de EBITDA del sector en aproximadamente dos puntos porcentuales. Los objetivos preliminares de Desempeño, Logro y Comercio exigen una reducción del 15% en el consumo específico de energía para el período 2026-2029, lo que obliga a realizar modernizaciones como fundidores de oxicombustible o híbridos eléctricos que requieren desembolsos de capital de entre INR 80 y 150 crore por línea de 300 toneladas por día. Los debates paralelos sobre la fijación de precios del carbono a nivel nacional podrían añadir entre INR 600 y 750 por tonelada a los costos de producción si se promulgan, reduciendo la paridad con las latas de aluminio cuya huella de emisiones cae drásticamente a altos niveles de contenido reciclado. Estos vientos en contra afectan desproporcionadamente a los hornos medianos que carecen de energía solar propia o de recuperación de calor residual.[3]Oficina de Eficiencia Energética, "Ciclo Preliminar de Desempeño, Logro y Comercio 2026-2029," beeindia.gov.in

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Las Bebidas Anclan el Volumen, los Cosméticos Impulsan la Demanda Premium

Las bebidas aportaron el 64,83% del tonelaje total en 2025, consolidando el segmento como el principal motor de ingresos del mercado de vidrio para envases de India. Las bebidas alcohólicas representaron la mayor parte, con la cerveza sola representando más de la mitad de la demanda de vidrio, seguida de los licores y el vino. Los embotelladores de bebidas no alcohólicas continúan racionalizando las unidades de mantenimiento de existencias hacia el PET en las líneas de jugos y leche saborizada, pero los embotelladores de refrescos carbonatados aún dependen del vidrio retornable para una logística de circuito cerrado rentable. Las aplicaciones alimentarias —mermeladas, salsas, encurtidos y nutrición infantil— representan algo menos de una quinta parte de la producción, pero exhiben un sólido crecimiento compuesto del 4,3% a medida que las etiquetas orgánicas y sin conservantes amplían su distribución en ciudades de segundo nivel. Los cosméticos y el cuidado personal, aunque representan solo el 10% del volumen, superaron a todos los demás usuarios finales con una CAGR del 4,82%, reflejando la ola de premiumización que recorre las formulaciones de cuidado de la piel y ayurvédicas.

Los cambios en las preferencias de los consumidores se reflejan claramente en las estructuras de precios. Las botellas de cerveza artesanal con grabados en relieve a medida y mayor peso de base obtienen primas de precio del 15 al 20% sobre los formatos retornables estándar, fortaleciendo los márgenes de los contratos de suministro de vidrio transparente y ámbar. Las iniciativas de cosméticos recargables impulsadas por minoristas de belleza nacionales reducen los costos de envasado por uso más allá del tercer ciclo de recarga, profundizando los vínculos con los clientes a largo plazo. Los frascos de vidrio transparente para uso alimentario equipados con cierres a prueba de manipulaciones respaldan una cartera creciente de condimentos artesanales cuya vida útil debe superar los 18 meses. Las actualizaciones reglamentarias de las especificaciones de vidrio para envases de alimentos y bebidas continúan elevando los umbrales técnicos, disuadiendo las importaciones de bajo costo y consolidando las ganancias de participación dentro del mercado de vidrio para envases de India.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Color: El Vidrio Transparente Mantiene el Liderazgo, el Ámbar se Acelera por Usos Sensibles a la Luz

El vidrio transparente mantuvo un dominante 41,62% de la producción total en 2025 y sigue siendo el sustrato predeterminado para las categorías donde la transparencia sustenta la comercialización. El ámbar le siguió con aproximadamente un tercio de la participación, pero registró la CAGR más rápida del 4,75% debido a su mayor protección ultravioleta, apreciada por los cerveceros, fabricantes de jarabes farmacéuticos y mezcladores de nutracéuticos. El vidrio verde, históricamente favorecido por los exportadores de vino europeos, ahora crece modestamente a medida que los viñedos nacionales se orientan hacia el vidrio transparente para diferenciar las etiquetas modernas. Los tonos boutique —incluido el azul cobalto y el negro azabache— representan conjuntamente una participación de un solo dígito medio, concentrada en perfumería y condimentos de alta gama.

Los avances tecnológicos están comenzando a erosionar la prima de costo que tradicionalmente lleva el ámbar. Las fórmulas de vidrio transparente con óxido de hierro reducido lanzadas en 2025 incorporan hasta un 20% de cullet sin comprometer la claridad, reduciendo entre INR 800 y 1.000 por tonelada los costos de lote y reduciendo el diferencial con las variantes de color. La Oficina de Normas de India actualizó las normas de envases farmacéuticos en 2024 para exigir el ámbar en formulaciones que contienen activos fotolábiles, incorporando un crecimiento estructural de la demanda más allá del horizonte de previsión. Sin embargo, los objetivos más altos de recolección de vidrio de color bajo las directrices de Responsabilidad Ampliada del Productor pueden llevar a algunos propietarios de marcas hacia el vidrio transparente estandarizado para simplificar los flujos de logística inversa. Estas corrientes cruzadas mantendrán la planificación de la combinación de colores como elemento central de las estrategias de utilización en todo el espectro del tamaño del mercado de vidrio para envases de India.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El oeste de India domina la capacidad instalada de hornos, y la proximidad a los corredores de sosa cáustica y gas natural de Gujarat ayuda a los productores a contener los costos de insumos. El clúster de bebidas de Maharashtra alrededor de Mumbai y Nashik ancla una demanda constante de botellas de cerveza ámbar y transparente, mientras que el cinturón farmacéutico de Gujarat impulsa una absorción estable de envases de ámbar de grado médico. Uttar Pradesh y Madhya Pradesh han emergido como nuevos imanes de inversión desde 2025, impulsados por menores costos de terreno e incentivos gubernamentales que han atraído construcciones en terrenos ya utilizados y nuevos terrenos.

Los estados del sur ilustran el creciente impacto de la aplicación de las normas anticontaminación plástica en los patrones de consumo regionales. Las intensificadas inspecciones de Tamil Nadu contra artículos prohibidos canalizaron la demanda de catering institucional hacia vasos y cuencos de vidrio, aumentando la disponibilidad de cullet y reduciendo los costos de materia prima para los hornos cercanos. El auge de la cerveza artesanal de Karnataka, centrado en Bengaluru, sostiene una brisk rotación de botellas, apuntalando la participación del mercado de vidrio para envases de India en el canal de hostelería. La adopción por parte de Telangana de normas de impuestos de venta directa al consumidor acorta aún más los ciclos de llegada al mercado para las bebidas boutique, reforzando la absorción regional de vidrio.

Los corredores del norte y el este siguen siendo comparativamente poco penetrados, pero presentan un potencial alcista a largo plazo. Los grandes tamaños de los hogares y el gasto per cápita en envases tradicionalmente bajo en Bihar y Odisha aún se inclinan hacia los formatos flexibles, pero el aumento de los ingresos y la exposición al comercio electrónico están llevando a las marcas de alimentos y belleza premium a ampliar su distribución allí. Las eficiencias logísticas obtenidas de los nuevos hornos ubicados centralmente en Madhya Pradesh están preparadas para reducir los gastos de flete hacia estas zonas del interior, haciendo que el vidrio sea más competitivo en costos frente a los rivales ligeros. En conjunto, la diversificación geográfica reduce la dependencia excesiva de los centros occidentales y amplía la base direccionable del mercado de vidrio para envases de India.

Panorama Competitivo

Los cinco principales proveedores —AGI Greenpac, Hindusthan National Glass, PGP Glass, Verallia India y Borosil— controlaron colectivamente una alta participación del tonelaje instalado en 2025, reflejando una consolidación moderada en la industria de vidrio para envases de India. La escala permite a estos actores distribuir la carga de capital de las modernizaciones de quemadores de oxicombustible y la electrificación híbrida entre múltiples líneas, negociar contratos de gas plurianuales y operar unidades de procesamiento de cullet propias que aseguran la materia prima a precios por debajo del mercado. Los especialistas regionales como Sunrise Glass y Pragati Glass se centran en formatos de nicho, por ejemplo, botellas de licor en miniatura y frascos de boca ancha para condimentos, obteniendo primas de precio del 12 al 15% que compensan en parte su menor base de volumen.

La cobertura estratégica contra el riesgo de sustitución es evidente. AGI Greenpac aprobó una instalación de latas de aluminio por Rs 1.000 crore prevista para su lanzamiento comercial en 2028, siguiendo el ejemplo de la inversión anterior de Ball Corporation de USD 115 millones en dos plantas. PGP Glass puso en marcha un horno de fusión eléctrica de 120 toneladas por día que reduce las emisiones de CO₂ en más de la mitad, posicionando a la empresa por delante de posibles gravámenes sobre el carbono. El plan de Gerresheimer AG de escindir su unidad de vidrio moldeado a mediados de 2026 abre ventanas de adquisición para consolidadores de capital privado que buscan envases de cosméticos premium.

La innovación en procesos sigue siendo central para la defensa de los márgenes. Las modernizaciones de recuperación de calor residual que proliferan en los hornos occidentales ofrecen reducciones de dos dígitos en el consumo específico de energía, mientras que las actualizaciones de inspección digital en línea reducen los rechazos y aumentan el rendimiento utilizable. Varios líderes han firmado memorandos con corporaciones municipales para asegurar flujos de cullet segregado a INR 4-6 por kilogramo frente a INR 8-10 en los mercados abiertos, anclando la competitividad en costos. El creciente umbral de cumplimiento bajo las Órdenes de Control de Calidad y las normas de Responsabilidad Ampliada del Productor eleva aún más los umbrales de costos fijos, creando una barrera alrededor de los actores establecidos y reforzando la cohesión del mercado de vidrio para envases de India.

Líderes de la Industria de Vidrio para Envases de India

Haldyn Heinz Fine Glass Private Limited

AGI Greenpac Limited

CANPACK India Private Limited

Hindusthan National Glass & Industries Limited

PGP Glass Private Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: PGP Glass desplegó la plataforma de seguridad de tecnología operativa Armis Centrix en sus hornos, citando USD 2 millones en ahorros anuales esperados mediante la reducción del tiempo de inactividad y el uso optimizado de energía.

- Septiembre de 2025: El consejo de administración de AGI Greenpac aprobó una modernización en terreno ya utilizado por Rs 47 crore para elevar la capacidad de vidrio para envases a 1.900 toneladas por día, con el objetivo de entrar en funcionamiento en el cuarto trimestre del ejercicio fiscal 2026.

- Septiembre de 2025: Hindusthan National Glass finalizó una adquisición por Rs 2.250 crore por parte de INSCO bajo una resolución aprobada por el NCLT, transfiriendo el control de siete plantas con un total de 1,57 millones de toneladas por año.

- Agosto de 2025: Gerresheimer AG anunció su intención de desinvertir su unidad de negocio de vidrio moldeado, incluido el sitio de Kosamba, a mediados de 2026.

Alcance del Informe del Mercado de Vidrio para Envases de India

Los envases de vidrio, como botellas y frascos, son recipientes huecos diseñados principalmente para contener y almacenar diversos artículos, en particular alimentos y bebidas. El vidrio para envases se utiliza en las industrias de bebidas alcohólicas y no alcohólicas debido a su capacidad para mantener la inercia química, la esterilidad y la impermeabilidad. El envase de vidrio es valorado por sus propiedades únicas, incluida su transparencia, inercia y capacidad para preservar la calidad e integridad de su contenido. A menudo se elige para productos en los que la pureza, la seguridad y la sostenibilidad medioambiental son preocupaciones primordiales.

El Informe del Mercado de Vidrio para Envases de India está Segmentado por Usuario Final (Bebidas [Alcohólicas {Cerveza, Vino, Licores, Otras Bebidas Alcohólicas}, No Alcohólicas {Jugos, Bebidas Carbonatadas, Bebidas a Base de Productos Lácteos, Otras Bebidas No Alcohólicas}], Alimentos, Cosméticos y Cuidado Personal, Productos Farmacéuticos [excl. Viales y Ampollas, y Perfumería), y Color (Verde, Ámbar, Transparente, y Otros Colores). Las Previsiones del Mercado se Proporcionan en Términos de Volumen (Toneladas).

| Bebidas | Alcohólicas | Cerveza |

| Vino | ||

| Licores | ||

| Otras bebidas alcohólicas | ||

| No alcohólicas | Jugos | |

| Bebidas carbonatadas (refrescos carbonatados) | ||

| Bebidas a base de productos lácteos | ||

| Otras bebidas no alcohólicas | ||

| Alimentos | ||

| Cosméticos y cuidado personal | ||

| Productos farmacéuticos (excl. viales y ampollas) | ||

| Perfumería | ||

| Verde |

| Ámbar |

| Transparente |

| Otros colores |

| Por Usuario Final | Bebidas | Alcohólicas | Cerveza |

| Vino | |||

| Licores | |||

| Otras bebidas alcohólicas | |||

| No alcohólicas | Jugos | ||

| Bebidas carbonatadas (refrescos carbonatados) | |||

| Bebidas a base de productos lácteos | |||

| Otras bebidas no alcohólicas | |||

| Alimentos | |||

| Cosméticos y cuidado personal | |||

| Productos farmacéuticos (excl. viales y ampollas) | |||

| Perfumería | |||

| Por Color | Verde | ||

| Ámbar | |||

| Transparente | |||

| Otros colores | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo la demanda de botellas para bebidas en India?

Los envíos de botellas de cerveza, vino y licores se están expandiendo a una CAGR de volumen del 6 al 8%, respaldados por etiquetas premium y artesanales que favorecen el vidrio.

¿Por qué el vidrio ámbar está ganando participación?

El ámbar ofrece una atenuación ultravioleta del 99,5% por debajo de los 450 nanómetros, protegiendo las bebidas y los productos farmacéuticos sensibles a la luz y creciendo así a una CAGR del 4,75%.

¿Cuáles son las mayores presiones de costos para los fabricantes de vidrio?

Los precios del gas natural por encima de INR 45 por metro cúbico y los gravámenes preliminares sobre el carbono podrían añadir entre INR 600 y 750 por tonelada a los costos de producción en el corto plazo.

¿Cómo están reduciendo las empresas las emisiones de la fusión del vidrio?

Los principales actores están instalando quemadores de oxicombustible, fundidores híbridos eléctricos y sistemas de recuperación de calor residual que en conjunto reducen el consumo específico de energía hasta en un 18%.

¿Qué usuario final se está expandiendo más rápido más allá de las bebidas?

Las aplicaciones de cosméticos y cuidado personal avanzan a una CAGR del 4,82% a medida que las marcas utilizan botellas de vidrio transparente y ámbar para reforzar el posicionamiento premium.

Última actualización de la página el: