Tamaño y Participación del Mercado de Fiambres

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 62.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 91.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.79% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fiambres por Mordor Intelligence

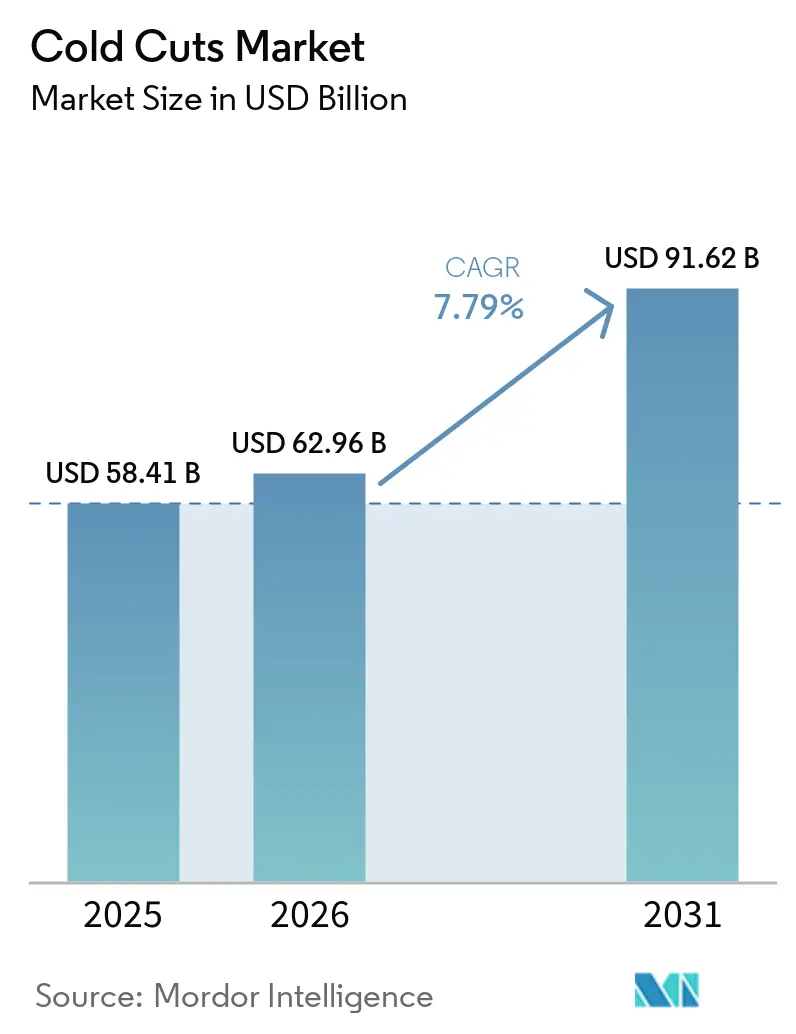

El tamaño del mercado de fiambres en 2026 se estima en USD 62,96 mil millones, frente a los USD 58,41 mil millones de 2025, con proyecciones para 2031 que muestran USD 91,62 mil millones, creciendo a una CAGR del 7,79% durante 2026-2031. La creciente demanda de los consumidores de alimentos ricos en proteínas y convenientes está impulsando el crecimiento del mercado, mientras que los límites más estrictos de nitritos, los mandatos de envasado reciclable y los costos de insumos inflacionarios están empujando a los procesadores a priorizar la reformulación de etiqueta limpia y la innovación en envasado. Las aves de corral continúan dominando como el principal contribuyente de ingresos, con el pavo emergiendo como el segmento de más rápido crecimiento debido a su perfil magro, que se alinea con las preferencias dietéticas ricas en proteínas entre los consumidores más jóvenes. El envasado en atmósfera modificada (MAP) actualmente tiene la mayor participación de mercado; sin embargo, el envasado al vacío con piel y las películas de material único están ganando terreno rápidamente, impulsados por las regulaciones de responsabilidad extendida del productor (REP) en Europa y varios estados de EE. UU. Regionalmente, América del Norte es un mercado maduro y sensible a los márgenes, mientras que Asia-Pacífico está experimentando un crecimiento significativo a medida que los hogares urbanos cambian cada vez más de la carne de mercado húmedo tradicional a formatos de charcutería refrigerada de marca.

Conclusiones Clave del Informe

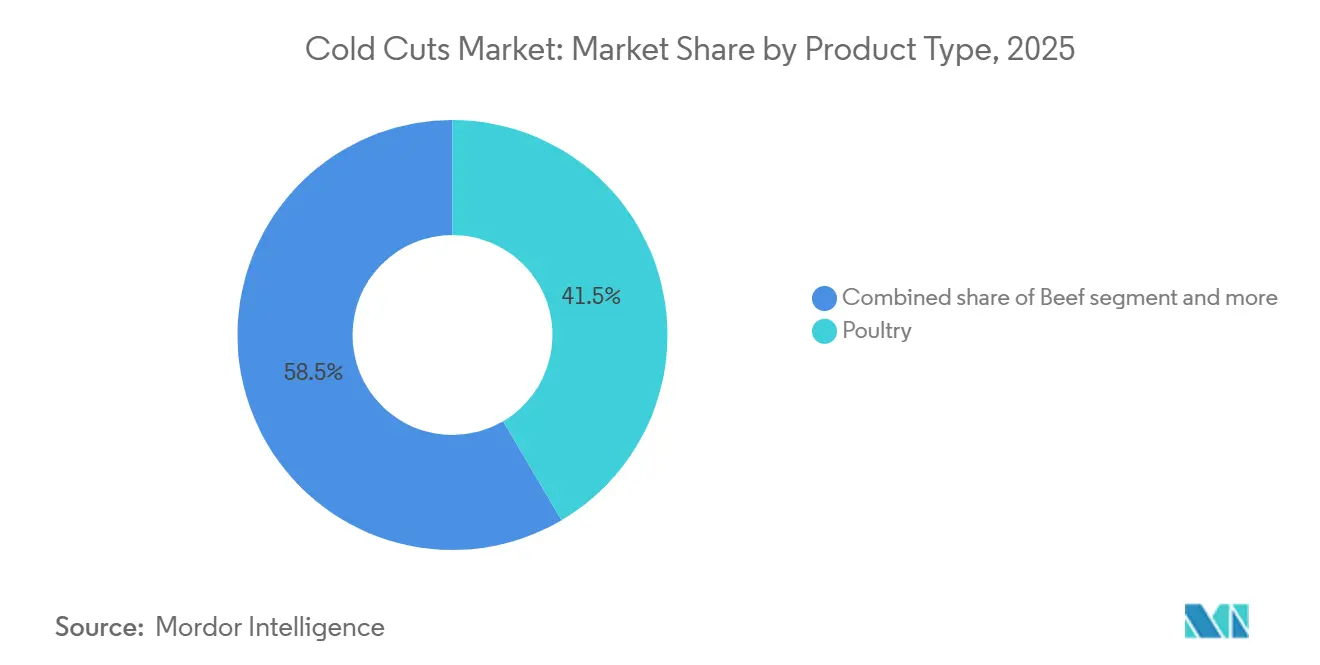

- Por tipo de producto, las aves de corral lideraron con el 41,54% de la participación del mercado de fiambres en 2025, mientras que se proyecta que la res avanzará a una CAGR del 9,12% hasta 2031.

- Por forma, los fiambres loncheados representaron el 43,82% de los ingresos en 2025; se prevé que los cortes enteros se expandan a una CAGR del 9,46% durante 2026-2031.

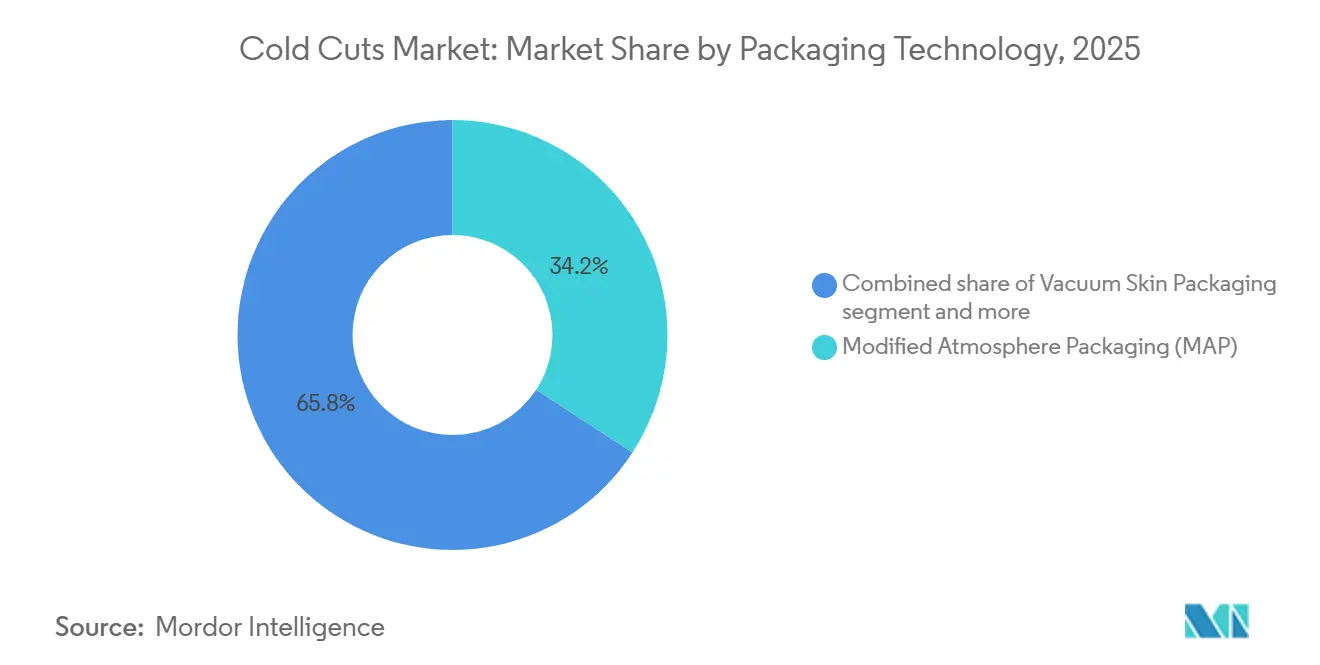

- Por tecnología de envasado, el MAP capturó el 34,13% de la participación en 2025, mientras que se pronostica que los formatos reciclables y de material único crecerán a una CAGR del 10,85% hasta 2031.

- Por canal de distribución, el minorista comandó el 59,16% de los ingresos en 2025; los servicios de alimentación y HoReCa están preparados para una CAGR del 8,59% hasta 2031.

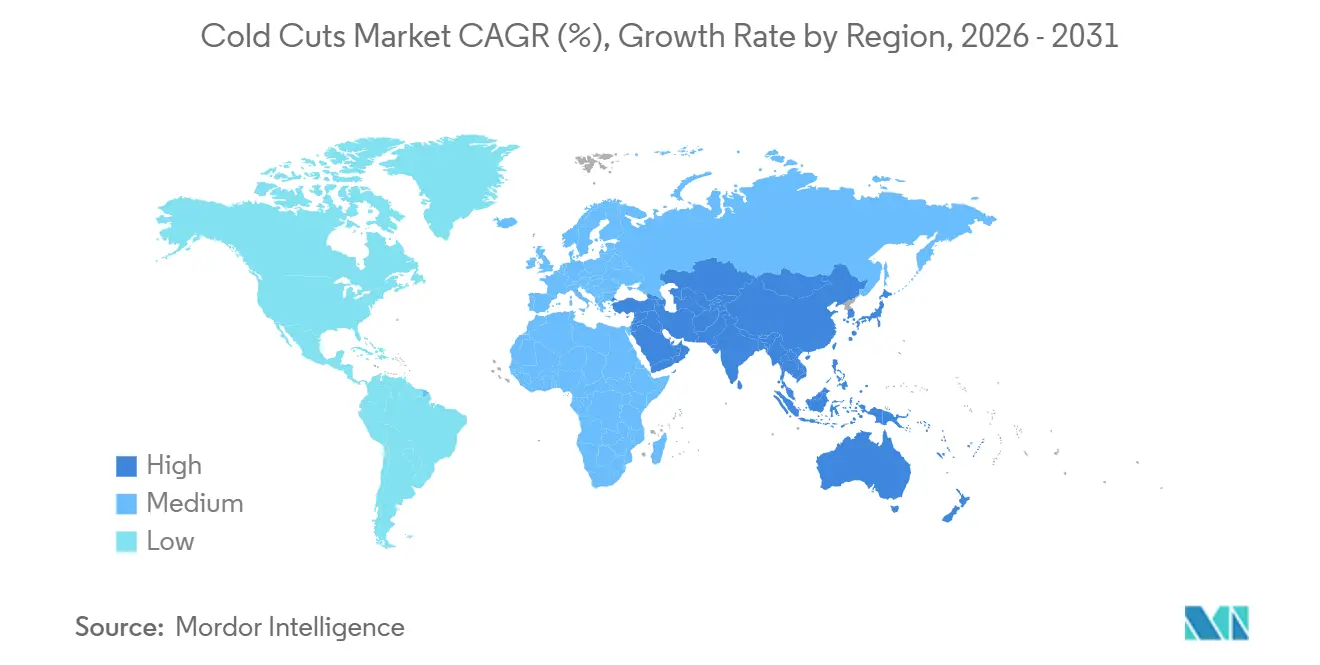

- Por geografía, América del Norte representó el 34,11% de los ingresos globales en 2025, aunque se espera que Asia-Pacífico registre una CAGR del 11,24% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fiambres

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de alimentos proteicos listos para consumir y convenientes | +1.8% | Global, con mayor adopción en América del Norte, Europa Occidental, Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Reformulaciones de etiqueta limpia orientadas a la salud | +1.5% | Europa, América del Norte, expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Avances en tecnologías de envasado | +1.2% | Global, liderado por Europa, América del Norte, emergente en América Latina | Mediano plazo (2-4 años) |

| Innovación de productos y diversificación de sabores | +1.0% | América del Norte, Europa, segmentos premium de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de las industrias de servicios de alimentación y catering | +0.9% | Global, con aceleración en América del Norte, Europa, Oriente Medio | Mediano plazo (2-4 años) |

| Creciente popularidad de las dietas ricas en proteínas | +1.4% | América del Norte, Europa Occidental, centros urbanos en China e India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de alimentos proteicos listos para consumir y convenientes

El creciente interés global en las dietas ricas en proteínas está remodelando significativamente el mercado de fiambres, impulsando la innovación, la premiumización y la convergencia de políticas en torno a ofertas cárnicas más limpias y nutritivas. Esta trayectoria está estrechamente vinculada a las tendencias de los consumidores, particularmente en los centros urbanos, que favorecen fuentes de proteínas convenientes y listas para consumir. Esta demanda está bifurcando el mercado: los compradores conscientes del valor se inclinan por el pavo y el pollo loncheado de marca propia, mientras que los segmentos premium prefieren la charcutería artesanal y las opciones sin nitritos. Según la encuesta de consumidores de Cargill de 2024, el 61% de los estadounidenses aumentó su ingesta de proteínas, citando la conveniencia como el principal impulsor de compra. El segmento listo para consumir también se beneficia de la disminución de la frecuencia de cocina en el hogar. Los minoristas están respondiendo ampliando las secciones de charcutería refrigerada e introduciendo kits de comidas que combinan fiambres con acompañamientos complementarios, convirtiendo efectivamente a los compradores ocasionales en compradores habituales.

Reformulaciones de etiqueta limpia orientadas a la salud

Los consumidores exigen cada vez más transparencia y perfiles de ingredientes más saludables. Los procesadores están respondiendo eliminando conservantes artificiales, reduciendo el contenido de sodio e incorporando antimicrobianos naturales como el extracto de romero y los polifenoles del té verde. Estas reformulaciones no solo se alinean con los estándares regulatorios en evolución, sino que también atienden a los consumidores conscientes de la salud que están dispuestos a pagar una prima por productos percibidos como más seguros y naturales. El endurecimiento regulatorio y el escepticismo de los consumidores hacia los aditivos sintéticos están obligando a los procesadores a reformular recetas heredadas, una transición que conlleva tanto riesgo de cumplimiento como oportunidad de margen. El Reglamento (UE) 2023/2108 de la Comisión Europea, vigente desde octubre de 2025, redujo los niveles permisibles de nitritos a 80 mg/kg para la mayoría de los fiambres y 55 mg/kg para los productos esterilizados, con límites residuales limitados a 25-50 mg/kg [1]Fuente: Comisión Europea, "Reglamento de la Comisión (UE) 2023/2108," ec.europa.eu. En los Estados Unidos, el Servicio de Inspección y Seguridad Alimentaria del USDA aclaró en 2024 que las declaraciones de "sin curar" requieren la divulgación de fuentes de nitritos o nitratos, incluso cuando se derivan del polvo de apio o la sal marina. Estos cambios regulatorios están empujando a los fabricantes a adoptar prácticas de etiqueta limpia.

Avances en tecnologías de envasado

La extensión de la vida útil y los mandatos de sostenibilidad están convergiendo para impulsar la adopción del envasado en atmósfera modificada, el envasado al vacío con piel y las películas reciclables de material único. ULMA Packaging introdujo su sistema Fast Skin en 2025, combinando la tecnología de envasado al vacío con piel con bandejas de cartón que reducen el contenido de plástico en un 60% mientras extienden la vida útil refrigerada a 21 días. El envasado al vacío con piel, que moldea una película transparente directamente sobre la superficie del producto, está ganando terreno en los segmentos premium porque elimina las bolsas de aire, reduce la pérdida por goteo y mejora el atractivo visual en los estantes minoristas. Los avances en el envasado en atmósfera modificada (MAP) están permitiendo a los procesadores mantener la frescura y calidad del producto durante períodos más prolongados. Las empresas también están explorando películas de base biológica y compostables para satisfacer la creciente demanda de los consumidores de soluciones de envasado respetuosas con el medio ambiente. Las tecnologías de envasado inteligente, incluidas las etiquetas sensibles a la temperatura y los indicadores de frescura, están emergiendo como características de valor añadido, proporcionando a los consumidores información en tiempo real sobre la calidad y seguridad del producto.

Expansión de las industrias de servicios de alimentación y catering

Los servicios de alimentación institucional y los canales de hostelería se están recuperando de las perturbaciones de la era pandémica, con operadores que priorizan ingredientes que ahorran mano de obra y ofrecen control de porciones consistente y cumplimiento de la seguridad alimentaria. Los operadores de catering de América del Norte están ampliando las ofertas de fiambres en almuerzos en caja, barras de sándwiches y tablas de charcutería, impulsados por los mandatos de regreso a la oficina corporativa y la reanudación de eventos. Sysco Corporation, el mayor distribuidor de servicios de alimentación en los Estados Unidos, reportó un aumento del 7% en el volumen de cajas de fiambres de charcutería durante el año fiscal 2025, con formatos pre-loncheados y de porción controlada que representaron el 68% de las ventas unitarias. Además, la creciente tendencia de la restauración orientada a la conveniencia ha impulsado una mayor demanda de fiambres listos para servir en entornos institucionales, incluidas escuelas, hospitales y cafeterías corporativas. El crecimiento de los servicios de alimentación también es evidente en los restaurantes de servicio rápido, donde las promociones de sándwiches de tiempo limitado con fiambres premium generan picos de tráfico y prueba entre los grupos demográficos más jóvenes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de salud sobre las carnes procesadas | -1.3% | Global, con mayor sensibilidad en Europa Occidental, América del Norte, Asia-Pacífico urbano | Largo plazo (≥ 4 años) |

| Auge de las alternativas proteicas de origen vegetal | -1.1% | América del Norte, Europa Occidental, adopción temprana en China urbano e India | Mediano plazo (2-4 años) |

| Las leyes de REP sobre envasado elevan los costos de cumplimiento | -0.7% | Europa, América del Norte, expansión hacia América Latina | Corto plazo (≤ 2 años) |

| Volatilidad de insumos impulsada por enfermedades del ganado | -0.9% | Global, con impacto agudo en América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de salud sobre las carnes procesadas

Las asociaciones persistentes entre el consumo de carne procesada y el riesgo de enfermedades crónicas están limitando el crecimiento del volumen en los mercados maduros, a pesar de los esfuerzos de la industria por reformular y reposicionar los productos. Los aditivos de nitritos y nitratos siguen siendo puntos focales de escrutinio, incluso cuando los reguladores reconocen su papel en la prevención del botulismo y la extensión de la vida útil. El mandato de reducción de nitritos de la Comisión Europea de 2025 refleja un enfoque de precaución, aunque impone costos de reformulación estimados en EUR 0,08-0,15 por kilogramo para los productos afectados, comprimiendo los márgenes en las categorías sensibles al precio. El contenido de sodio es otro punto de presión; la Administración de Alimentos y Medicamentos de EE. UU. emitió objetivos voluntarios de reducción de sodio en 2024, recomendando que las carnes procesadas reduzcan los niveles de sodio en un 20% durante tres años, un umbral que requiere equilibrar el sabor, la seguridad microbiana y la capacidad de retención de agua [2]Fuente: Administración de Alimentos y Medicamentos de EE. UU., "Reducción de Sodio en el Suministro de Alimentos," fda.gov. Los procesadores están explorando mezclas de cloruro de potasio y sal marina como sustitutos parciales del sodio. El obstáculo de las preocupaciones de salud es más pronunciado entre los grupos demográficos adinerados y educados que tienen acceso a alternativas frescas y mínimamente procesadas.

Las leyes de REP sobre envasado elevan los costos de cumplimiento

Las regulaciones de responsabilidad extendida del productor están transfiriendo los costos de gestión de residuos de envasado de los municipios a los propietarios de marcas, comprimiendo los márgenes y forzando la reasignación de capital hacia materiales reciclables e iniciativas de reducción de peso. El Reglamento de Envases y Residuos de Envases de la Unión Europea, finalizado en 2024 y aplicado progresivamente hasta 2030, exige que todos los envases sean reciclables o reutilizables, establece umbrales mínimos de contenido reciclado y obliga a sistemas de depósito y devolución para ciertos formatos. La Ley de Envases (VerpackG) de Alemania obliga a los productores a registrarse en un operador de sistema dual y pagar tarifas basadas en el tipo de material y el peso, añadiendo un estimado de EUR 0,02-0,05 por kilogramo para las películas multicapa comúnmente utilizadas en el envasado en atmósfera modificada [3]Fuente: Agencia Federal de Medio Ambiente de Alemania, "Guía de Cumplimiento de la VerpackG," umweltbundesamt.de. Los procesadores están respondiendo consolidando proveedores, invirtiendo en películas de material único que simplifican el reciclaje y rediseñando el envasado secundario para reducir el contenido de plástico. Los procesadores están explorando tecnologías de envasado avanzadas, como películas de base biológica y compostables, para alinearse con los objetivos de sostenibilidad mientras mantienen la calidad del producto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Aves de Corral Dominan, la Res se Acelera

Las aves de corral capturaron el 41,54% del mercado en 2025, impulsadas por la ventaja de costo del pollo, su versatilidad y su amplia aceptación culinaria. El pollo sigue siendo omnipresente en América Latina y el Sudeste Asiático debido a su asequibilidad y adaptabilidad a las cocinas locales. Además, la creciente preferencia por fuentes de proteínas magras entre los consumidores conscientes de la salud ha reforzado aún más la demanda de fiambres de aves de corral. Las innovaciones en el procesamiento de aves de corral, como las formulaciones reducidas en sodio y las ofertas de etiqueta limpia, también están contribuyendo a la expansión del segmento.

La res registró una CAGR del 9,12% hasta 2031, respaldada por su posicionamiento premium y la fuerte demanda en los canales de servicios de alimentación. Los fiambres de res, incluidos el pastrami, la carne en conserva y el rosbif, generan márgenes más altos por kilogramo, particularmente en sándwiches artesanales y tablas de charcutería, que están ganando popularidad en los mercados urbanos. El segmento se beneficia de la creciente tendencia de los productos cárnicos gourmet y especiales, con consumidores dispuestos a pagar una prima por carne de res de alta calidad y de origen sostenible. Además, los avances en las técnicas de conservación, como el envasado al vacío, han extendido la vida útil y mejorado el atractivo de los fiambres de res en los sectores minorista y de servicios de alimentación.

Por Forma: Los Cortes Enteros Ganan Terreno en los Servicios de Alimentación

Los fiambres loncheados mantuvieron el 43,82% de la participación basada en forma en 2025, impulsados por la conveniencia minorista y los paquetes de aperitivos individuales, aunque el segmento enfrenta presión de márgenes por la competencia de marcas propias y la preferencia de los consumidores por las ofertas recién loncheadas en el mostrador de charcutería. Los fiambres loncheados se benefician del envasado en atmósfera modificada, que llena las bandejas con nitrógeno o dióxido de carbono para inhibir la oxidación y el crecimiento microbiano, pero la mayor área superficial del formato acelera la pérdida de humedad, limitando la vida útil. Además, la creciente demanda de fiambres loncheados preenvasados en áreas urbanas está impulsada por su facilidad de uso en comidas listas para consumir y sándwiches, atendiendo a los estilos de vida acelerados de los consumidores.

Se proyecta que los cortes enteros de fiambres crecerán a una CAGR del 9,46% hasta 2031, superando a los formatos loncheados a medida que los operadores de servicios de alimentación buscan control de porciones, ahorro de mano de obra y diferenciación visual en entornos de cocina abierta. Los cortes enteros de fiambres, que incluyen jamones deshuesados, pechugas de pavo y redondos de rosbif, permiten a los operadores de servicios de alimentación lonchear a pedido, reduciendo el desperdicio y permitiendo la personalización para sándwiches, ensaladas y tazones de proteínas. La innovación en envasado es fundamental para el crecimiento de los cortes enteros, ya que los formatos de envasado al vacío con piel y bolsas termorretráctiles extienden la vida útil refrigerada a 60-90 días, permitiendo la producción centralizada y la distribución de largo recorrido. Los fiambres molidos o procesados, incluida la carne de almuerzo, la mortadela y el paté de hígado, son estables en los canales minoristas orientados al valor, pero están disminuyendo en los segmentos premium, donde los consumidores asocian la molienda con menor calidad y mayor intensidad de procesamiento.

Por Tecnología de Envasado: Los Mandatos de Sostenibilidad Aceleran la Adopción de Envasado Reciclable

El envasado en atmósfera modificada capturó el 34,13% de la participación en tecnología de envasado en 2025, aprovechando los gases de nitrógeno y dióxido de carbono para extender la vida útil y mantener la estabilidad del color; sin embargo, la dependencia del formato en películas de barrera multicapa complica el reciclaje y atrae tarifas de REP más altas bajo el Reglamento de Envases y Residuos de Envases de la Unión Europea. Esta tecnología es particularmente eficaz para preservar la frescura de los fiambres loncheados, minimizando la oxidación y el crecimiento microbiano, y garantizando la calidad del producto a lo largo de ciclos de distribución prolongados. La creciente demanda de alimentos de conveniencia y productos listos para consumir también ha impulsado la adopción del envasado en atmósfera modificada, especialmente en los mercados urbanos donde los consumidores priorizan la frescura y la vida útil prolongada.

El Envasado al Vacío con Piel se está expandiendo a una CAGR del 10,85% hasta 2031, impulsado por los mandatos de responsabilidad extendida del productor en Europa y América del Norte que penalizan las películas multicapa no reciclables e incentivan las alternativas de material único. El envasado al vacío con piel, que moldea una película transparente directamente sobre la superficie del producto, elimina las bolsas de aire y reduce la pérdida por goteo, convirtiéndolo en el formato preferido para los cortes enteros premium y los artículos de servicios de alimentación de porción controlada. Sealed Air reportó un aumento del 22% en las ventas de películas de envasado al vacío con piel para aplicaciones cárnicas en 2025, con el crecimiento concentrado en Europa y América del Norte, donde los minoristas priorizan el atractivo visual y la vida útil prolongada. Los procesadores también están explorando tecnologías de envasado activo que incorporan agentes antimicrobianos, eliminadores de oxígeno o reguladores de humedad en la matriz de la película, extendiendo la vida útil sin conservantes adicionales y apoyando el posicionamiento de etiqueta limpia.

Por Canal de Distribución: La Recuperación de los Servicios de Alimentación Supera la Madurez del Minorista

Los canales minoristas mantuvieron el 59,16% de la participación de distribución en 2025, anclados por supermercados e hipermercados que ofrecen amplias surtidos, precios promocionales y opciones de marca propia, aunque el segmento enfrenta saturación en América del Norte y Europa Occidental, donde el consumo per cápita de fiambres se ha estabilizado. Dentro del minorista, los supermercados e hipermercados se benefician de las economías de escala en adquisición, logística refrigerada y apoyo promocional, aunque están perdiendo participación incremental frente al comercio minorista en línea y las tiendas especializadas. El comercio minorista en línea se está expandiendo a medida que las plataformas de comercio electrónico invierten en infraestructura de cadena de frío y entrega el mismo día.

Se proyecta que los canales de servicios de alimentación y HoReCa crecerán a una CAGR del 8,59% hasta 2031, superando la trayectoria madura del minorista a medida que los mandatos de regreso a la oficina corporativa, la reanudación de eventos y la demanda de catering institucional impulsan la recuperación del volumen. Los operadores de servicios de alimentación, por el contrario, están ampliando las ofertas de fiambres en almuerzos en caja, barras de sándwiches y tablas de charcutería, con Sysco Corporation reportando un aumento del 7% en el volumen de cajas de fiambres de charcutería durante el año fiscal 2025. Los restaurantes de servicio rápido están aprovechando las promociones de sándwiches de tiempo limitado con fiambres premium para generar picos de tráfico y prueba entre los grupos demográficos más jóvenes.

Análisis Geográfico

América del Norte representó el 34,11% de los ingresos globales de fiambres en 2025, reflejando un consumo per cápita maduro, una extensa infraestructura minorista y un panorama competitivo dominado por Tyson Foods, Hormel Foods y Smithfield Foods. El mercado de fiambres de la región está respaldado por una fuerte recuperación de los servicios de alimentación, una creciente adopción de dietas ricas en proteínas y la creciente popularidad de los productos cárnicos convenientes y listos para consumir. Los minoristas también se están enfocando en la premiumización, ofreciendo opciones orgánicas y sin nitratos para atender a los consumidores conscientes de la salud. El mercado de fiambres de México se está expandiendo rápidamente, impulsado por la urbanización, el aumento de los ingresos disponibles y una creciente preferencia por las dietas de estilo occidental. En Canadá, el sector porcino se está beneficiando de una sólida demanda de exportación, con producción enviada a los mercados internacionales.

Se proyecta que Asia-Pacífico crecerá a una CAGR del 11,24% hasta 2031, la tasa más rápida entre todas las regiones, impulsada por la urbanización, la adopción de proteínas de estilo occidental y la premiumización en China, India, Japón y el Sudeste Asiático. El mercado de fiambres de India sigue siendo incipiente debido a las tradiciones dietéticas vegetarianas y la infraestructura limitada de cadena de frío, aunque los centros urbanos como Bombay, Delhi y Bangalore están experimentando crecimiento en los fiambres de charcutería de estilo occidental a medida que las poblaciones expatriadas y los millennials adinerados impulsan la prueba. El Sudeste Asiático, incluidos Tailandia, Indonesia y Singapur, se está beneficiando de la expansión de los servicios de alimentación y la recuperación del turismo, con operadores de hoteles, restaurantes y catering que aumentan la adquisición de fiambres para bufés de desayuno, barras de sándwiches y eventos de catering.

Europa mantiene una participación significativa de los ingresos globales en 2025, anclada por las culturas tradicionales de charcutería en Alemania, Italia, Francia, España y Polonia, donde las certificaciones de denominación de origen protegida respaldan los precios premium y diferencian las especialidades regionales. El sector de carnes procesadas de Alemania se está consolidando, con grandes empresas que adquieren productores más pequeños para lograr escala en la reformulación y el cumplimiento de la REP. Por ejemplo, Goldschmaus adquirió Hein y Wolf, subrayando el imperativo estratégico de distribuir los costos fijos en volúmenes más altos. La divergencia regulatoria posterior al Brexit del Reino Unido crea complejidad de cumplimiento, ya que los procesadores que atienden tanto a los mercados de la UE como del Reino Unido deben navegar por el etiquetado dual, los nitritos y los estándares de envasado.

Panorama Competitivo

El mercado de fiambres está moderadamente fragmentado, con incumbentes globales como Tyson Foods, JBS y Hormel Foods compitiendo junto a especialistas regionales, programas de marca propia e insurgentes de etiqueta limpia. Esta estructura crea oportunidades estratégicas para los procesadores capaces de navegar por los límites de nitritos cada vez más estrictos, los mandatos de envasado de responsabilidad extendida del productor y la volatilidad de las enfermedades del ganado sin comprometer la vida útil, el atractivo sensorial o los márgenes. JBS reportó ingresos netos consolidados de USD 84,1 mil millones para 2024, con las operaciones de América del Norte representando el 55% de las ventas totales, subrayando la naturaleza madura pero competitiva de la región.

Las tendencias estratégicas en el mercado están convergiendo en tres áreas clave: la reformulación de etiqueta limpia para abordar las preocupaciones de salud y los requisitos regulatorios; la innovación en envasado para cumplir con las leyes de REP y extender la vida útil; y la expansión geográfica hacia los mercados de Asia-Pacífico de alto crecimiento, donde la adopción de proteínas de estilo occidental se está acelerando. Los disruptores emergentes incluyen startups de carne de origen vegetal que capturan participación incremental en lonchas de charcutería y embutidos, innovadores de proteínas híbridas que mezclan ingredientes animales y vegetales, y marcas de venta directa al consumidor que aprovechan el comercio electrónico para eludir los intermediarios minoristas tradicionales. Los jugadores más pequeños como Applegate Farms, Dietz & Watson y Boar's Head están desafiando a los incumbentes al enfatizar la transparencia, la producción artesanal y el abastecimiento sin antibióticos, apelando a los consumidores adinerados dispuestos a pagar primas por la calidad percibida y la producción ética.

El despliegue tecnológico se está convirtiendo en un diferenciador crítico, con procesadores que invierten en procesamiento de alta presión, campos eléctricos pulsados y antimicrobianos naturales para extender la vida útil sin conservantes adicionales. Estos avances respaldan las declaraciones de etiqueta limpia y ayudan a reducir el desperdicio. La Oficina de Patentes y Marcas de EE. UU. otorgó 47 patentes relacionadas con tecnologías de envasado de carne en 2025, incluidas películas activas que incorporan nisina, extracto de romero y polifenoles del té verde, señalando una innovación cada vez más intensa en la extensión de la vida útil. El cumplimiento regulatorio está emergiendo como una ventaja competitiva; los procesadores con capacidades internas de investigación y desarrollo y experiencia en reformulación están mejor posicionados para adaptarse a los mandatos de reducción de nitritos y envasado de REP en comparación con los rivales más pequeños que dependen de co-envasadores y proveedores externos.

Líderes de la Industria de Fiambres

Tyson Foods Inc.

WH Group (Smithfield Foods)

Hormel Foods Corp.

BRF S.A.

JBS S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Marfrig Global Foods y BRF S.A. completaron una fusión, creando MBRF Global Foods Company S.A., un nuevo gigante global del procesamiento de carne. El acuerdo crea un competidor importante para JBS y Tyson Foods, combinando la fortaleza de Marfrig en carne de res (incluida National Beef en EE. UU.) con las operaciones dominantes de BRF en aves de corral, cerdo y alimentos procesados.

- Julio de 2025: Columbus Craft Meats, una marca de Hormel Foods, amplió su cartera de fiambres de charcutería introduciendo su primer producto de pepperoni sin curar independiente. Este lanzamiento respondió directamente a la demanda de los consumidores de opciones de charcutería premium y versátiles, y refuerza el posicionamiento competitivo de Hormel en el sector de charcutería premium con una oferta de etiqueta limpia y sin aditivos.

- Abril de 2025: BRF inauguró una nueva planta en Yeda, Arabia Saudita, programada para comenzar operaciones con una capacidad de 40.000 toneladas por año, con posibilidad de aumentar a 80.000 toneladas según la demanda. Esta nueva planta representa la séptima unidad de la empresa en Oriente Medio, fortaleciendo su presencia local y cadena de suministro.

- Enero de 2025: Brooklyn Cured lanzó nuevos sabores de Salami Inspirados en Cócteles, Salami Dirty Martini y Salami de Res con Vino Tinto Toscano sin cerdo, mientras ampliaba las colocaciones en tiendas nacionales para sus Paquetes de Aperitivos y renovaba su presencia en línea. Esto demostró el enfoque de la empresa en la innovación de sabores, la inclusividad dietética (sin cerdo) y el fortalecimiento de la visibilidad de la marca tanto en los canales minoristas como digitales.

Alcance del Informe del Mercado Global de Fiambres

Los fiambres, también conocidos como embutidos, carnes para el almuerzo o carnes loncheadas, son productos cárnicos precocidos o curados, como jamón, aves de corral, res, pavo, salami y mortadela, que se lonchean y sirven fríos o a temperatura ambiente. El mercado de fiambres está segmentado por tipo de producto, forma, tecnología de envasado, canal de distribución y geografía. Según el tipo de producto, el mercado está segmentado en cerdo, res, aves de corral y otras carnes. Por forma, el mercado está segmentado en fiambres loncheados, enteros y molidos o procesados. Por tecnología de envasado, el mercado ha sido segmentado en envasado en atmósfera modificada (MAP), envasado al vacío con piel y otros. Por canales de distribución, el mercado ha sido segmentado en servicios de alimentación/HoReCa y minorista. Por geografía, el mercado ha sido segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función del valor (USD) y el volumen (unidades).

| Cerdo |

| Res |

| Aves de Corral |

| Otras Carnes |

| Fiambres Loncheados |

| Fiambres Enteros |

| Fiambres Molidos o Procesados |

| Envasado en Atmósfera Modificada (MAP) |

| Envasado al Vacío con Piel |

| Otros |

| Servicios de Alimentación/HoReCa | |

| Minorista | Supermercados/Hipermercados |

| Tiendas Especializadas | |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur |

| Por Tipo de Producto | Cerdo | |

| Res | ||

| Aves de Corral | ||

| Otras Carnes | ||

| Por Forma | Fiambres Loncheados | |

| Fiambres Enteros | ||

| Fiambres Molidos o Procesados | ||

| Por Tecnología de Envasado | Envasado en Atmósfera Modificada (MAP) | |

| Envasado al Vacío con Piel | ||

| Otros | ||

| Por Canal de Distribución | Servicios de Alimentación/HoReCa | |

| Minorista | Supermercados/Hipermercados | |

| Tiendas Especializadas | ||

| Tiendas Minoristas en Línea | ||

| Por Geografía | Otros Canales de Distribución | |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de fiambres para 2031?

Se pronostica que el mercado de fiambres alcanzará USD 91,62 mil millones para 2031, avanzando a una CAGR del 7,79% desde 2026-2031.

¿Qué segmento de proteínas se espera que crezca más rápido hasta 2031?

La res lidera el crecimiento con una CAGR proyectada del 9,12% porque los consumidores la consideran una opción magra y compatible con la etiqueta limpia.

¿Qué región ofrece la mayor oportunidad de crecimiento para los fiambres?

Asia-Pacífico tiene las perspectivas más sólidas con una CAGR esperada del 11,24% impulsada por la urbanización y la adopción de proteínas de estilo occidental.

¿Por qué los cortes enteros de fiambres están ganando participación en los servicios de alimentación?

Los operadores de servicios de alimentación prefieren los músculos enteros que pueden lonchear a pedido, reduciendo el desperdicio y señalando frescura, lo que sustenta una CAGR del 9,46% hasta 2031.

Última actualización de la página el: