Tamaño y Participación del Mercado de Lager

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

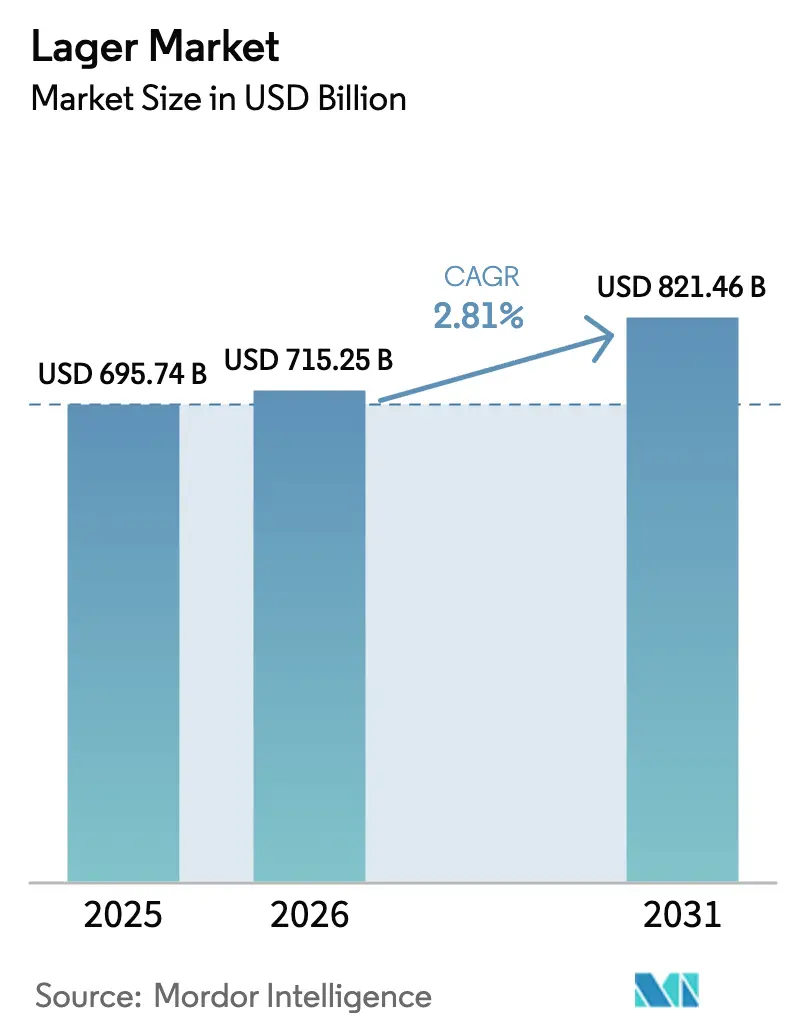

| Tamaño del Mercado (2026) | 715.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 821.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.81% CAGR |

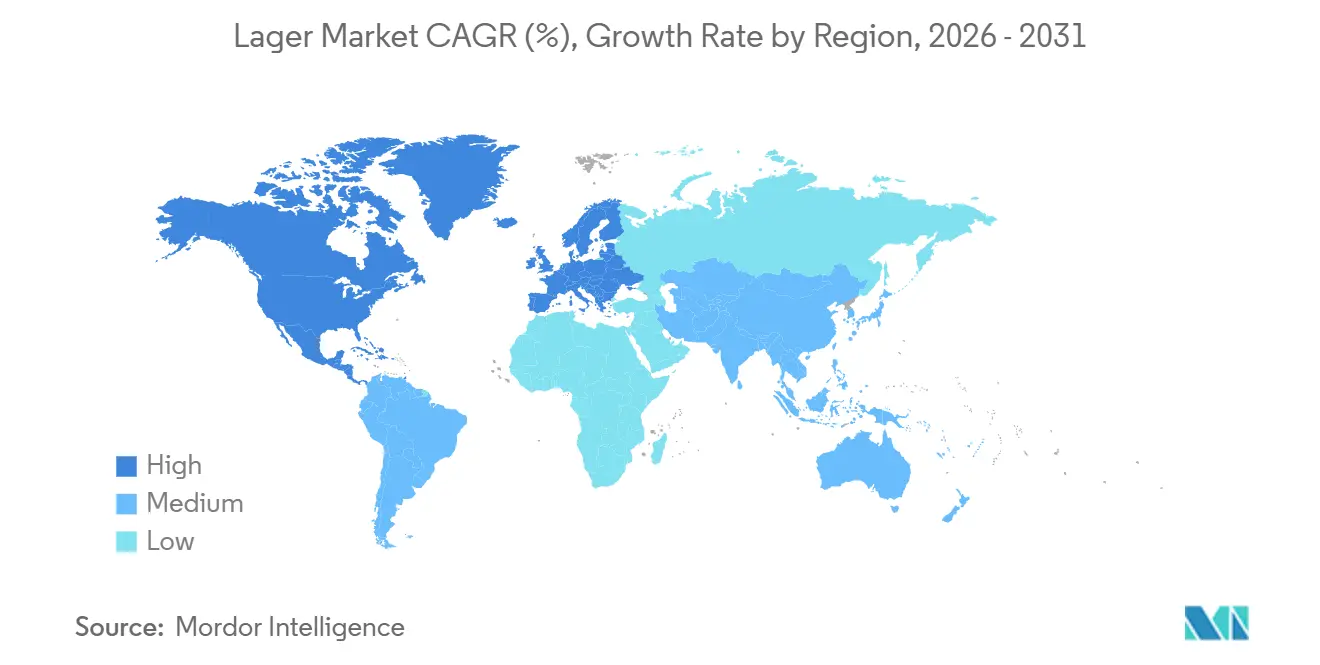

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lager por Mordor Intelligence

Se espera que el tamaño del mercado global de lager crezca de 695,74 mil millones de USD en 2025 a 715,25 mil millones de USD en 2026 y se prevé que alcance los 821,46 mil millones de USD en 2031 a una CAGR del 2,81% durante 2026-2031. El mercado global de lager está impulsado por su amplio atractivo para los consumidores, ofreciendo un sabor ligero y refrescante con menor amargor que satisface las diversas preferencias en todas las regiones. La creciente urbanización y el aumento de los ingresos disponibles, especialmente en las economías emergentes, están contribuyendo a un mayor consumo en el canal on-trade en bares, restaurantes y entornos sociales. Además, el sólido reconocimiento de marca y las extensas redes de distribución de los principales cerveceros mejoran la accesibilidad y visibilidad del producto a nivel mundial. Las innovaciones como las lagers premium, de inspiración artesanal y con bajo o nulo contenido de alcohol están atrayendo a consumidores más jóvenes y preocupados por la salud. Adicionalmente, el aumento de los esfuerzos de marketing, los patrocinios de eventos y el crecimiento de los canales de venta minorista modernos continúan apoyando el crecimiento constante del mercado.

Conclusiones Clave del Informe

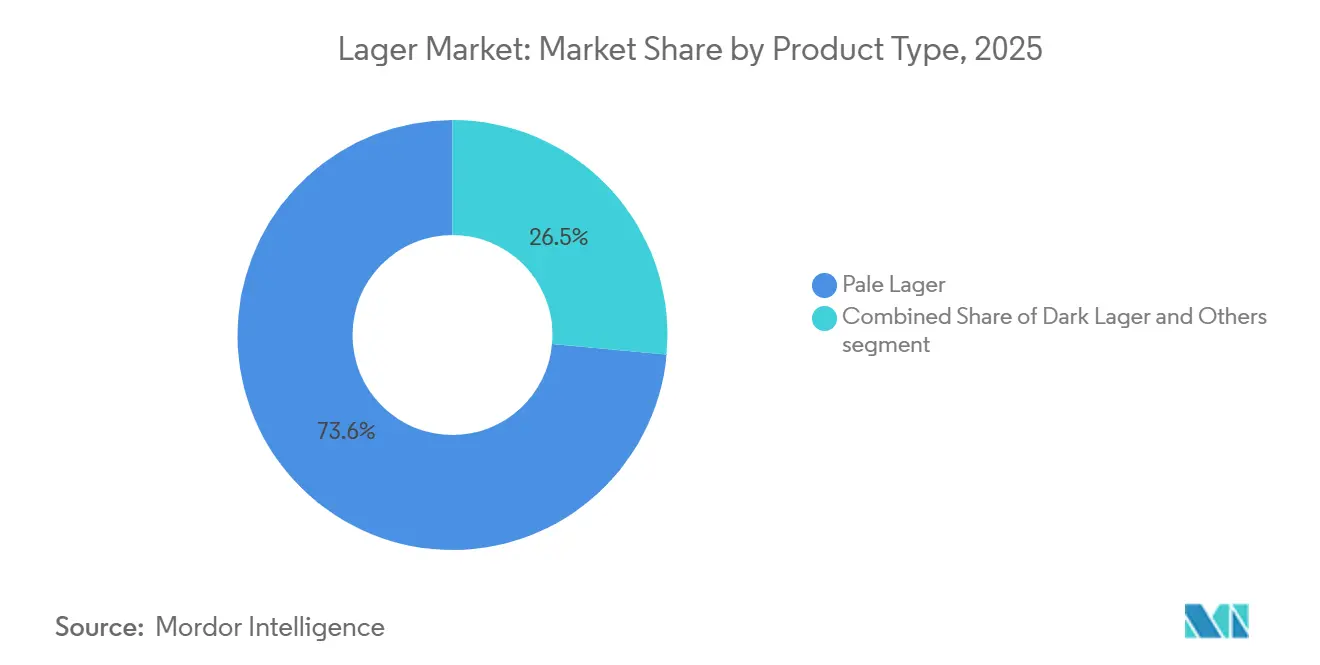

- Por tipo de producto, la lager pálida lideró con el 73,55% de la participación del mercado de lager en 2025, mientras que la lager oscura se está expandiendo a una CAGR del 3,45% hasta 2031.

- Por categoría, la lager estándar representó el 59,33% de la participación en 2025, mientras que se prevé que la lager premium avance a una CAGR del 4,44% durante 2026-2031.

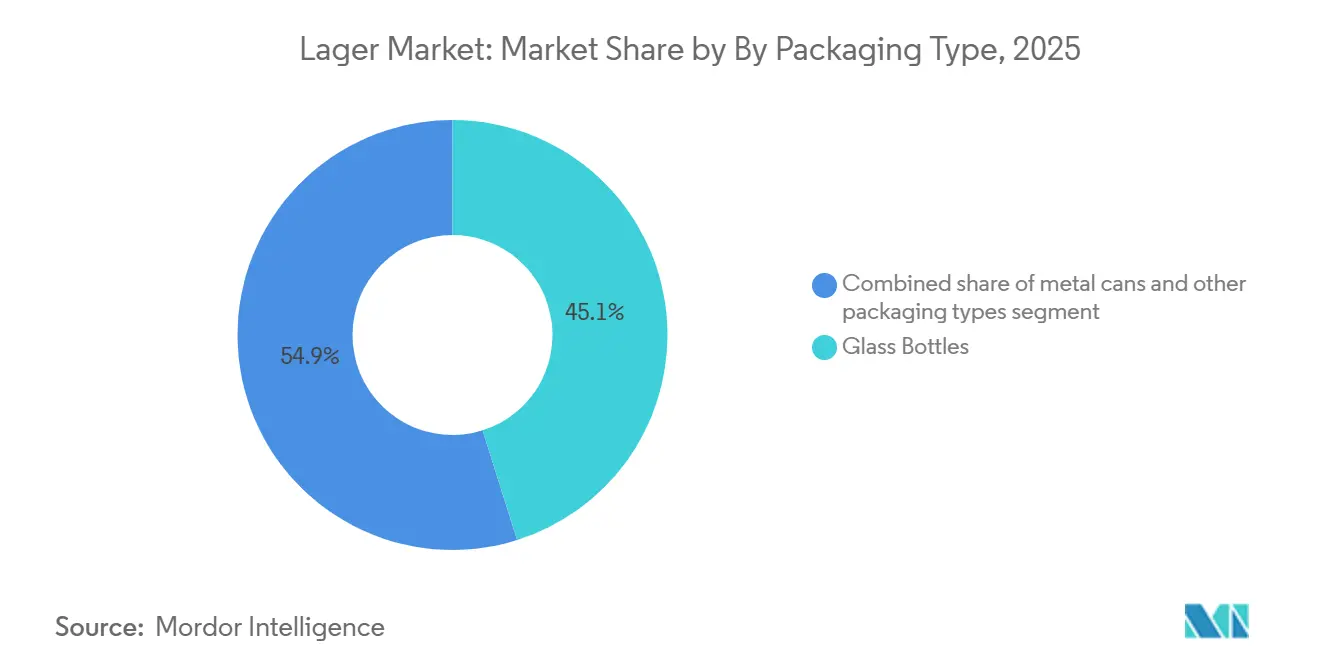

- Por envase, las botellas de vidrio mantuvieron una participación del 45,14% en 2025, aunque se prevé que las latas de metal crezcan a una CAGR del 3,81% durante el período de pronóstico.

- Por distribución, el canal off-trade capturó el 61,05% en 2025, mientras que el canal on-trade se está recuperando a una CAGR del 3,76% durante 2026-2031.

- Por geografía, Europa controló el 44,64% del valor en 2025; sin embargo, se proyecta que Asia-Pacífico crezca a una CAGR del 5,05%, la más rápida a nivel mundial.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Lager

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de las lagers artesanales y de especialidad | +0.3% | América del Norte, Europa (Alemania, Reino Unido, Bélgica), Australia | Mediano plazo (2-4 años) |

| Innovación de productos y diversificación de sabores | +0.4% | Global, con adopción temprana en América del Norte, Europa Occidental, Japón | Corto plazo (≤ 2 años) |

| Expansión de las lagers bajas en alcohol y sin alcohol | +0.5% | Europa (Reino Unido, Alemania, Países Bajos), América del Norte, Oriente Medio | Corto plazo (≤ 2 años) |

| Premiumización y narrativa de marca | +0.6% | Global, más fuerte en Asia-Pacífico (China, India), Europa, centros urbanos | Mediano plazo (2-4 años) |

| Crecimiento de las microcervecerías y marcas de cerveza artesanal | +0.2% | América del Norte (Estados Unidos, Canadá), Europa (Reino Unido, Alemania, Bélgica), Australia | Largo plazo (≥ 4 años) |

| Avances e innovación en tecnologías de elaboración de cerveza | +0.3% | Global, liderado por Europa y América del Norte; expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de las lagers artesanales y de especialidad

Las lagers artesanales y de especialidad están redefiniendo las expectativas de los consumidores al combinar técnicas de elaboración tradicionales con ingredientes innovadores, ofreciendo oportunidades de margen que las marcas de gran consumo encuentran difíciles de replicar. Los cerveceros están revitalizando estilos patrimoniales como los pilsners checos, las helles alemanas y las lagers estilo Viena, incorporando al mismo tiempo técnicas modernas como el dry-hopping y el envejecimiento en barrica para alcanzar precios premium. Esta tendencia es particularmente evidente en América del Norte y Europa Occidental, donde los consumidores asocian los orígenes artesanales con autenticidad y calidad. La creciente preferencia por las lagers de especialidad también beneficia a los grandes cerveceros que adquieren marcas artesanales, permitiéndoles aprovechar la premiumización sin afectar los volúmenes principales. Por ejemplo, la adquisición de Octopi Brewing por parte de Asahi en 2024 tuvo como objetivo localizar la producción y reducir los costos logísticos. En Europa, los cerveceros artesanales están utilizando las certificaciones de Indicación Geográfica Protegida (IGP) para reforzar la autenticidad y respaldar los precios premium, especialmente en países como Alemania y Bélgica, donde las tradiciones cerveceras están profundamente arraigadas. El auge de las lagers artesanales refleja un cambio en el valor más que en el volumen, ya que los consumidores optan por opciones de mayor calidad dentro de la categoría de lager en lugar de alejarse de ella por completo.

Innovación de productos y diversificación de sabores

La innovación de productos sigue siendo una estrategia clave para mantener el espacio en los lineales y capturar ocasiones de consumo adicionales a medida que la demanda base de lager se estanca. El centro de I+D de 45 millones de EUR de Heineken, inaugurado en 2024, está dedicado a la optimización de cepas de levadura y la elaboración de perfiles sensoriales, con el objetivo de reducir el tiempo de comercialización de productos de edición limitada. La diversificación de sabores se está expandiendo más allá de los límites tradicionales de la lager, incorporando infusiones de frutas (como sabores cítricos y tropicales), mezclas botánicas (como flor de saúco e hibisco) y formatos híbridos (por ejemplo, combinaciones de lager y spritz). Estas innovaciones están diseñadas para atraer a consumidores más jóvenes y al segmento femenino, que tradicionalmente han preferido el vino y los licores. El ritmo de la innovación se está acelerando a medida que los minoristas priorizan el espacio en los lineales en función de la velocidad y la novedad del producto, lo que obliga a los cerveceros a actualizar las referencias cada 6-12 meses para evitar la retirada de la lista. Además, la diversificación de sabores cumple un papel estratégico al fragmentar el panorama competitivo, complicar las comparaciones directas de precios y permitir a los cerveceros experimentar con precios más elevados en el marco de la premiumización. El cumplimiento normativo también es un factor crítico. Las regulaciones de etiquetado de la UE ahora exigen la divulgación de ingredientes e información nutricional, lo que aumenta la complejidad de la formulación. Sin embargo, esto también presenta una oportunidad para que las marcas se diferencien a través de la transparencia y el posicionamiento de etiqueta limpia, siempre que estén dispuestas a invertir en estas áreas.

Expansión de las lagers bajas en alcohol y sin alcohol

Las lagers bajas en alcohol y sin alcohol son el subsegmento de más rápido crecimiento dentro de la categoría de cerveza, impulsadas por consumidores preocupados por la salud, regulaciones más estrictas sobre conducción bajo los efectos del alcohol y cambios culturales hacia la moderación. Según el Informe de Progreso contra el Cáncer de la AACR de 2024, menos de la mitad de los estadounidenses son conscientes de que el consumo de alcohol puede aumentar el riesgo de cáncer. El informe destaca además que aproximadamente el 5,4% de todos los casos de cáncer diagnosticados en los Estados Unidos se atribuyen al consumo de alcohol. Esto ha impulsado campañas gubernamentales que promueven alternativas sin alcohol[1]Fuente: Asociación Americana para la Investigación del Cáncer, "¿Cómo afecta el consumo de alcohol al riesgo de cáncer?", aacr.org. Además, los avances tecnológicos en los métodos de desalcoholización, como la destilación al vacío, la ósmosis inversa y la fermentación detenida, han mejorado significativamente los perfiles de sabor, abordando los problemas de sabor a mosto encontrados en versiones anteriores. Oriente Medio presenta una oportunidad de crecimiento diferenciada, ya que las normas culturales y religiosas favorecen las bebidas sin alcohol mientras los consumidores aún buscan la experiencia social asociada al consumo de cerveza. Esto ha impulsado la demanda de lagers sin alcohol que replican fielmente el sabor de las variantes de graduación completa. Además, las tendencias de premiumización también son evidentes, con lagers sin alcohol que se venden al por menor al 70-90% del precio de las cervezas de graduación completa, lo que permite a los cerveceros mantener los márgenes mientras amplían sus mercados potenciales.

Crecimiento de las microcervecerías y marcas de cerveza artesanal

El crecimiento de las microcervecerías y las marcas de cerveza artesanal es un impulsor significativo del mercado global de lager, ya que estas entidades están influyendo en las preferencias de los consumidores al ofrecer opciones de lager innovadoras, de alta calidad e inspiradas localmente. Los cerveceros artesanales experimentan cada vez más con ingredientes, métodos de elaboración y perfiles de sabor, elevando la lager de una bebida de producción masiva a una categoría de producto premium y artesanal. Este cambio atrae a consumidores más jóvenes y bebedores urbanos que buscan experiencias de sabor únicas mientras aprecian las cualidades suaves y accesibles de la lager. Además, la expansión de las microcervecerías está mejorando la distribución local y el consumo en el canal on-trade, contribuyendo a una mayor penetración del mercado. Por ejemplo, la Asociación de Cerveceros informó que el número de cervecerías pequeñas e independientes que operan en los Estados Unidos alcanzó las 9.778 en 2025, lo que subraya el sólido crecimiento de la elaboración artesanal y su impacto global en la innovación y la demanda de lager[2]Fuente: Asociación de Cerveceros, "El Año en la Cerveza 2025", brewersassociation.org.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor concienciación sobre los riesgos para la salud relacionados con el alcohol | -0.4% | Global, más agudo en Europa (Reino Unido, países nórdicos), América del Norte, Australia | Corto plazo (≤ 2 años) |

| Competencia de alternativas sin alcohol y bajas en alcohol | -0.3% | Europa (Reino Unido, Alemania, Países Bajos), América del Norte, Oriente Medio | Mediano plazo (2-4 años) |

| Restricciones regulatorias sobre el alcohol | -0.3% | Europa (Reino Unido, Escocia, Irlanda), América del Norte, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio en las preferencias de los consumidores hacia los licores y los cócteles RTD | -0.5% | América del Norte (Estados Unidos, Canadá), Australia, centros urbanos a nivel mundial | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mayor concienciación sobre los riesgos para la salud relacionados con el alcohol

Las campañas de salud pública que destacan los vínculos entre el consumo de alcohol y los riesgos para la salud, como el cáncer, las enfermedades cardiovasculares y el daño hepático, están reduciendo la aceptabilidad social del consumo regular de alcohol, particularmente entre los jóvenes que enfatizan el bienestar y la longevidad. El Director Médico Jefe del Reino Unido actualizó las directrices de consumo de alcohol para recomendar un máximo de 14 unidades por semana, enfatizando que cualquier nivel de consumo de alcohol conlleva algún riesgo[3]Fuente: Departamento de Salud (Reino Unido), "Directrices de Consumo de Bajo Riesgo de los Directores Médicos Jefes del Reino Unido", assets.publishing.service.gov.uk. Esto ha influido en el comportamiento de los consumidores, fomentando la moderación y la abstinencia. La narrativa sobre los riesgos para la salud ha tenido un impacto especialmente significativo en el norte de Europa y Australia, donde las campañas financiadas por el gobierno y los respaldos médicos tienen una influencia considerable. Los consumidores más jóvenes, incluida la Generación Z y los millennials más jóvenes, adoptan cada vez más estilos de vida de "sobriedad consciente", percibiendo la lager como incompatible con sus objetivos de forma física, salud mental y productividad. Este cambio demográfico plantea un desafío para la viabilidad a largo plazo del mercado de lager, ya que los hábitos de consumo formados en la adultez temprana suelen persistir con el tiempo. En respuesta, los cerveceros están invirtiendo en bebidas funcionales y alternativas más allá de la cerveza, como los hard seltzers, la kombucha y las bebidas con infusión de CBD.

Restricciones regulatorias sobre el alcohol

Las restricciones regulatorias sobre el alcohol constituyen una limitación significativa para el mercado global de lager. Los gobiernos de muchos países aplican políticas estrictas que regulan la producción, distribución, comercialización y consumo. Estas medidas suelen incluir mayores impuestos especiales, horarios de venta restringidos, limitaciones de edad, prohibiciones publicitarias y requisitos de licencia, todo lo cual aumenta los costos operativos de las cervecerías y limita el acceso de los consumidores a los productos. Además, las iniciativas de salud pública en varias regiones están intensificando los estándares de cumplimiento y promoviendo la reducción del consumo de alcohol a través de campañas de concienciación y etiquetas de advertencia. Estos desafíos regulatorios no solo obstaculizan la expansión del mercado, sino que también representan barreras de entrada para los nuevos participantes y las cervecerías más pequeñas, lo que en última instancia ralentiza el crecimiento del mercado de lager.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Lager Oscura Gana Terreno a Medida que los Consumidores Redescubren la Malta

La lager pálida representó el 73,55% del mercado en 2025, lo que refleja su amplio atractivo, facilidad de consumo y alineación con las eficiencias de producción en masa. Esta dominancia se atribuye a su perfil de sabor ligero, que atrae a una amplia base de consumidores, y a su idoneidad para la producción y distribución a gran escala. Sin embargo, la lager oscura es el tipo de producto de más rápido crecimiento, con una CAGR del 3,45% proyectada hasta 2031. Este crecimiento está impulsado por el interés de los consumidores en perfiles más ricos y con predominio de malta que ofrecen diferenciación respecto a las variantes pálidas más comunes.

Las lagers oscuras, incluidas las Munich dunkel, las schwarzbier y las lagers estilo Viena, están ganando terreno gracias al enfoque del movimiento artesanal en los estilos patrimoniales y los sabores complejos. Estos estilos suelen comercializarse como productos premium, atrayendo a consumidores que buscan opciones de cerveza únicas y de alta calidad. Los cerveceros los están posicionando como alternativas premium a las lagers pálidas estándar. Mientras tanto, las lagers pálidas continúan dominando la categoría, respaldadas por marcas globales como Budweiser, Heineken, Corona y Tsingtao, que aprovechan las economías de escala, las extensas redes de distribución y el sólido reconocimiento de marca para mantener su participación de mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: La Lager Premium Supera a la Estándar

En 2025, la lager estándar representó el 59,33% de la participación de la categoría, atendiendo a consumidores sensibles al precio y a cuentas de alto volumen en el canal on-premise. La asequibilidad de las lagers estándar las convierte en la opción preferida para los consumidores que buscan relación calidad-precio, especialmente en mercados donde las limitaciones económicas influyen en las decisiones de compra. Además, su amplia disponibilidad y presencia consolidada tanto en los canales minoristas como en el canal on-premise contribuyen a su dominio en la categoría. Los cerveceros se centran en optimizar la eficiencia de producción y racionalizar los portafolios de referencias. Mientras tanto, las lagers de lujo, aunque son un subsegmento de nicho, están experimentando crecimiento en los canales on-premise donde los consumidores priorizan las experiencias sobre la sensibilidad al precio. Estos productos, a menudo presentados como lanzamientos de edición limitada en botellas de vidrio grabadas en relieve y con un precio superior a los 10 USD por unidad, se dirigen a consumidores urbanos adinerados y ocasiones especiales.

Se proyecta que la lager premium crezca a una CAGR del 4,44% hasta 2031, impulsada por la creciente preferencia de los consumidores por productos asociados con mayor calidad y sofisticación. Factores como el patrimonio de marca, el envase premium y la percepción de calidad superior desempeñan un papel significativo en la atracción de consumidores. El aumento de los ingresos disponibles en regiones como Asia-Pacífico, particularmente en China e India, impulsa aún más la demanda de lagers premium, ya que los consumidores asocian cada vez más estos productos con el estatus y las aspiraciones de estilo de vida. La estrategia de premiumización requiere prácticas de distribución disciplinadas, que incluyen asociaciones minoristas selectivas, colocaciones controladas en el canal on-premise y esfuerzos de marketing consistentes por encima de la línea para preservar el valor de la marca y evitar la dilución mediante descuentos. Además, los cerveceros están incorporando iniciativas de sostenibilidad, como la elaboración de cerveza con neutralidad de carbono y la agricultura regenerativa, para justificar los precios premium y alinearse con las preferencias de los consumidores por la responsabilidad medioambiental.

Por Tipo de Envase: Las Latas de Metal Ganan Terreno por Sostenibilidad y Portabilidad

Las botellas de vidrio representaron el 45,14% de la participación del mercado de envases en 2025, impulsadas por su asociación con las tradiciones del canal on-premise y las percepciones de calidad por parte de los consumidores. Las botellas de vidrio son especialmente preferidas en entornos como restaurantes, bares y hoteles, donde la presentación y el ritual desempeñan un papel significativo en la mejora de la experiencia del consumidor. Además, en mercados como Alemania, los sistemas de depósito y devolución que apoyan las botellas de vidrio rellenables refuerzan aún más su uso. La imagen premium asociada al envase de vidrio también atrae a los consumidores que buscan productos de alta calidad, convirtiéndolo en la opción preferida para muchos fabricantes de bebidas que se dirigen al segmento premium.

Las latas de metal son el formato de envase de más rápido crecimiento, con una CAGR del 3,81% proyectada hasta 2031. Este crecimiento está impulsado principalmente por los mandatos de sostenibilidad, ya que las latas de aluminio tienen una huella de carbono en el ciclo de vida un 61% menor en comparación con las botellas de PET en escenarios de alto reciclaje, según las evaluaciones del ciclo de vida. Su naturaleza ligera y duradera mejora la eficiencia de la cadena de suministro, mientras que su portabilidad las hace ideales para el consumo en el canal off-trade y en exteriores. Estos atributos, combinados con su reciclabilidad, hacen de las latas de aluminio la opción preferida para los cerveceros y fabricantes de bebidas que buscan cumplir con los compromisos de cero emisiones netas y atender a los consumidores con conciencia medioambiental.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Canal On-Trade se Recupera a Medida que la Hostelería se Reactiva

Los canales off-trade representaron el 61,05% de la distribución en 2025, lo que refleja un cambio estructural hacia el consumo en el hogar. El crecimiento del canal off-trade está impulsado por factores como la comodidad de comprar en establecimientos minoristas, la creciente adopción de plataformas de comercio electrónico y la creciente preferencia por el consumo en el hogar debido a los cambios en el estilo de vida. Además, la disponibilidad de una amplia variedad de productos en las tiendas minoristas y la rentabilidad de las compras en el canal off-trade en comparación con las opciones del canal on-trade respaldan aún más su expansión. El comercio electrónico, un subconjunto del canal off-trade, está creciendo rápidamente en Asia-Pacífico y América del Norte, facilitando las ventas directas al consumidor y los modelos basados en suscripción.

El canal on-trade se está recuperando, con una CAGR proyectada del 3,76% hasta 2031, impulsada por el aumento de los establecimientos de hostelería, el creciente turismo y la preferencia de los consumidores por las experiencias sociales fuera del hogar. Las ventas en el canal on-premise suelen lograr márgenes entre un 30-50% más altos que las ventas minoristas debido a la menor sensibilidad al precio y al precio premium que los consumidores pagan por el ambiente y el servicio. El resurgimiento del canal on-trade también está respaldado por la creciente demanda de experiencias gastronómicas y de consumo de bebidas, así como por el creciente enfoque de los establecimientos de hostelería en mejorar las experiencias de los clientes a través de un mejor servicio y ofertas únicas. Además, los cerveceros invierten cada vez más en modelos híbridos, como experiencias minoristas de marca y salas de degustación anexas a las cervecerías, para relacionarse con ambos canales. Estos enfoques permiten a los cerveceros construir relaciones directas con los consumidores, prescindir de los intermediarios mayoristas tradicionales y mejorar la captación de márgenes.

Análisis Geográfico

Europa representó el 44,64% de la participación de mercado en 2025, impulsada por una sólida cultura cervecera, un patrimonio cervecero bien establecido y un alto consumo per cápita en países como Alemania y la República Checa. Los consumidores favorecen cada vez más las lagers premium y artesanales, respaldadas por el creciente número de microcervecerías e innovaciones en sabores y técnicas de elaboración. La expansión de las lagers bajas en alcohol y sin alcohol también está ganando impulso debido a la creciente concienciación sobre la salud y las estrictas regulaciones sobre conducción bajo los efectos del alcohol. Además, la amplia disponibilidad de lagers en supermercados, pubs y festivales, junto con el fuerte turismo y las ocasiones de consumo social, continúa apoyando una demanda constante.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 5,05% proyectada hasta 2031, impulsada por la rápida urbanización, el aumento de los ingresos disponibles y una creciente población joven en países como China e India. La lager sigue siendo el tipo de cerveza más popular debido a su perfil ligero y refrescante, que se alinea con los climas más cálidos y las preferencias cambiantes de los consumidores. La creciente occidentalización de los estilos de vida, la expansión de los canales de venta minorista modernos y la creciente presencia de cervecerías internacionales y regionales están impulsando aún más la demanda. Además, el crecimiento del consumo en el canal on-trade a través de bares, restaurantes y la cultura nocturna está acelerando la expansión del mercado en los principales centros urbanos.

En América del Norte, América del Sur y Oriente Medio y África, el mercado de lager está respaldado por una combinación de tendencias de premiumización, la expansión de las clases medias y el crecimiento de las ocasiones de consumo social. En los Estados Unidos y Canadá, la demanda está impulsada por la innovación en lagers artesanales y un cambio hacia variantes premium y con sabores. En Brasil y México, la creciente urbanización y una sólida cultura cervecera están impulsando los volúmenes de consumo. Mientras tanto, en partes de Oriente Medio y África, el crecimiento del mercado es más selectivo debido a las restricciones regulatorias. Sin embargo, el creciente turismo, las poblaciones expatriadas y el desarrollo gradual de los sectores de hostelería están apoyando la demanda en las regiones donde el consumo de alcohol está permitido.

Panorama Competitivo

El mercado global de lager está muy consolidado, con Anheuser-Busch InBev, Heineken y Carlsberg representando una participación significativa del volumen total y una proporción aún mayor del valor de mercado. Estas empresas aprovechan las economías de escala, los extensos portafolios de marcas y las redes de distribución establecidas para influir en las estrategias de precios e impulsar la innovación de productos. Sus estrategias competitivas se centran en dos áreas clave: optimizar los costos y las eficiencias en las lagers de gran consumo del mercado masivo, y expandirse hacia variantes premium, bajas en alcohol y sin alcohol, así como hacia categorías de bebidas adyacentes, para mejorar los márgenes en un entorno de volumen maduro.

Las adquisiciones estratégicas siguen siendo fundamentales para fortalecer las posiciones en el mercado, particularmente a través de inversiones en capacidades de elaboración artesanal y diversificación hacia segmentos de bebidas sin alcohol. Además, la adopción de tecnologías avanzadas de elaboración y herramientas de optimización de procesos digitales permite a los grandes cerveceros garantizar una calidad consistente, mejorar la eficiencia operativa y mantener una ventaja competitiva que los actores más pequeños a menudo tienen dificultades para igualar. Las oportunidades emergentes son visibles en segmentos de nicho como las lagers oscuras, las experiencias premium en el canal on-trade y los mercados emergentes desatendidos donde la infraestructura de distribución aún se está desarrollando.

Los cerveceros artesanales están ganando impulso al enfatizar los modelos de venta directa al consumidor, la identidad de marca distintiva y las iniciativas centradas en la sostenibilidad que atraen a los consumidores más jóvenes. Sin embargo, su escala general sigue siendo limitada en comparación con los líderes del sector. Los cerveceros regionales, por otro lado, se apoyan en el sólido valor de marca local y las ventajas de costos para defender sus mercados domésticos. A pesar de estas fortalezas, a menudo enfrentan desafíos para expandirse globalmente debido a los recursos limitados y el menor reconocimiento de marca internacional.

Líderes de la Industria de Lager

Anheuser-Busch InBev SA/NV

Heineken N.V.

Carlsberg Group

Molson Coors Beverage Company

China Resources Snow Breweries Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Kati Patang Lifestyle Limited presentó Freedom Lager – Edición Motoverse, diseñada para celebrar la cultura motociclista. Freedom Lager es una lager de cuerpo ligero elaborada con maíz indio de origen local y sin OGM, que ofrece un sabor refrescante y crujiente. Está elaborada para los exploradores y refleja un espíritu compartido de descubrimiento, independencia, creatividad y conexión cultural.

- Octubre de 2025: Conan lanzó una nueva lager fuerte con un 8% de ABV en India, comenzando con su introducción en Delhi. El producto se posiciona como una opción premium dentro del segmento de cerveza fuerte, destacando un sabor más suave y el uso de ingredientes importados, incluida malta alemana y lúpulo americano, para diferenciarse de las lagers fuertes tradicionalmente más ásperas. La marca tiene como objetivo atender las preferencias cambiantes de los consumidores por bebidas alcohólicas de mayor calidad y busca aprovechar la creciente tendencia de premiumización en el mercado cervecero de India.

- Febrero de 2025: Se lanzó la lager BrewDog Wingman touchdown, que se afirma está elaborada con lúpulos Simcoe y Citra para ofrecer un ABV del 4,8% cítrico y refrescante. Esta lager de temporada se lanzó en latas especiales temáticas de la NFL para la Super Bowl LIX. Su naturaleza de edición limitada y su atrevida identidad de marca subrayan la sinergia entre los lanzamientos de bebidas y los grandes eventos culturales.

- Noviembre de 2024: Wrexham Lager Beer Co. lanzó su producto en los Estados Unidos. Concretamente, la cerveza ya está disponible en las tiendas Total Wine & More en 29 estados. Esta es la primera vez que Wrexham Lager se vende en los EE. UU.

Alcance del Informe del Mercado Global de Lager

| Lager Pálida |

| Lager Oscura |

| Otros |

| Lager Estándar |

| Lager Premium |

| Lager de Lujo |

| Botella de Vidrio |

| Latas de Metal |

| Otros Tipos de Envase |

| Canal On-Trade |

| Canal Off-Trade |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Marruecos | |

| Egipto | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Lager Pálida | |

| Lager Oscura | ||

| Otros | ||

| Por Categoría | Lager Estándar | |

| Lager Premium | ||

| Lager de Lujo | ||

| Por Tipo de Envase | Botella de Vidrio | |

| Latas de Metal | ||

| Otros Tipos de Envase | ||

| Por Canal de Distribución | Canal On-Trade | |

| Canal Off-Trade | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Marruecos | ||

| Egipto | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de lager?

El tamaño del mercado de lager es de 715,25 mil millones de USD en 2026 y se proyecta que alcance los 821,46 mil millones de USD en 2031.

¿Qué región crecerá más rápido en el mercado de lager hasta 2031?

Asia-Pacífico lidera con una CAGR del 5,05% debido al aumento de los ingresos en China e India y la creciente demanda de importaciones premium.

¿Qué tipo de producto está ganando participación más rápidamente?

Se prevé que la lager oscura se expanda a una CAGR del 3,45% a medida que los consumidores buscan estilos más ricos y con predominio de malta.

¿Por qué los cerveceros están cambiando hacia las latas de metal?

Las latas reducen las emisiones logísticas, cumplen con los objetivos de economía circular, ofrecen gráficos premium y están creciendo a una CAGR del 3,81% en el segmento de envases.

Última actualización de la página el: