Tamaño y participación del mercado de centros de contacto basados en la nube

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

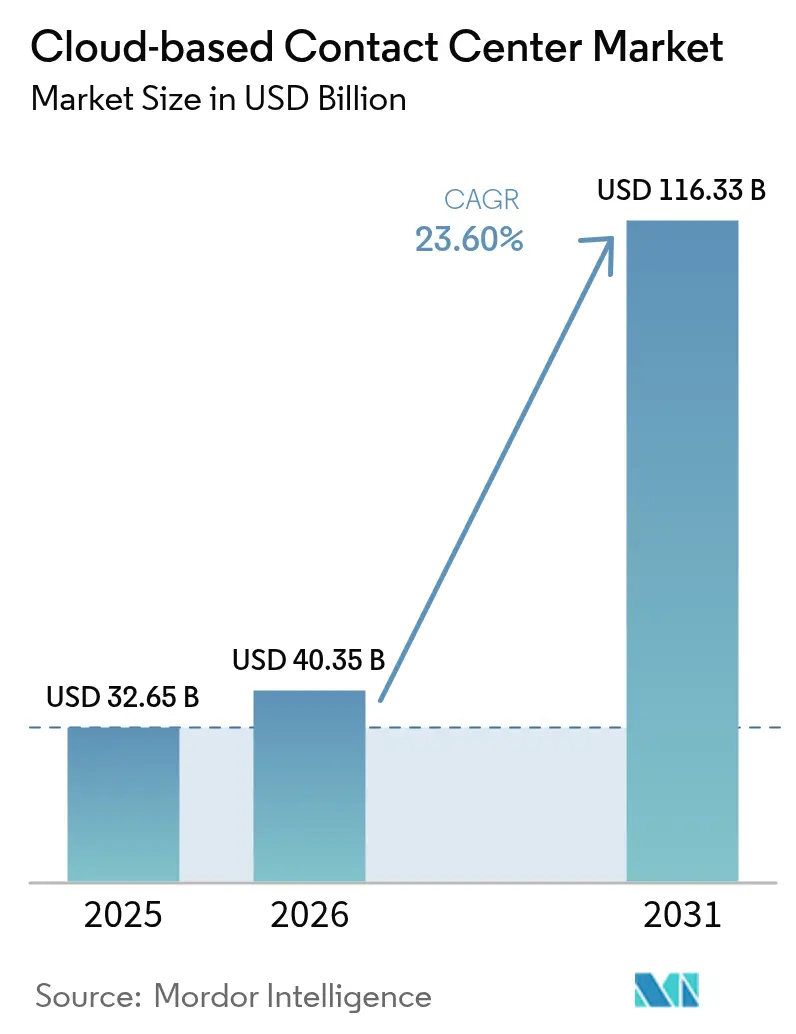

| Tamaño del Mercado (2026) | 40.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 116.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de contacto basados en la nube por Mordor Intelligence

Se espera que el mercado de centros de contacto basados en la nube crezca de USD 32,65 mil millones en 2025 a USD 40,35 mil millones en 2026, con una previsión de alcanzar USD 116,33 mil millones en 2031 a una CAGR del 23,6% durante 2026-2031. La mayor demanda proviene de empresas que reemplazan infraestructuras estáticas locales con plataformas ágiles que escalan junto con el tráfico omnicanal, el análisis en tiempo real y las fuerzas de trabajo remotas permanentes. Las organizaciones ahora tratan los centros de contacto como generadores de ingresos que extraen inteligencia procesable del cliente, lo que lleva a los proveedores a integrar IA en cada capa de interacción. La elasticidad de la nube pública acelera la adopción entre las grandes empresas, mientras que los precios por suscripción eliminan las barreras de costos para las pequeñas y medianas empresas. La intensidad competitiva aumenta a medida que los hiperescaladores agrupan el CCaaS con carteras de nube más amplias, comprimiendo precios pero expandiendo la velocidad de innovación.

Conclusiones clave del informe

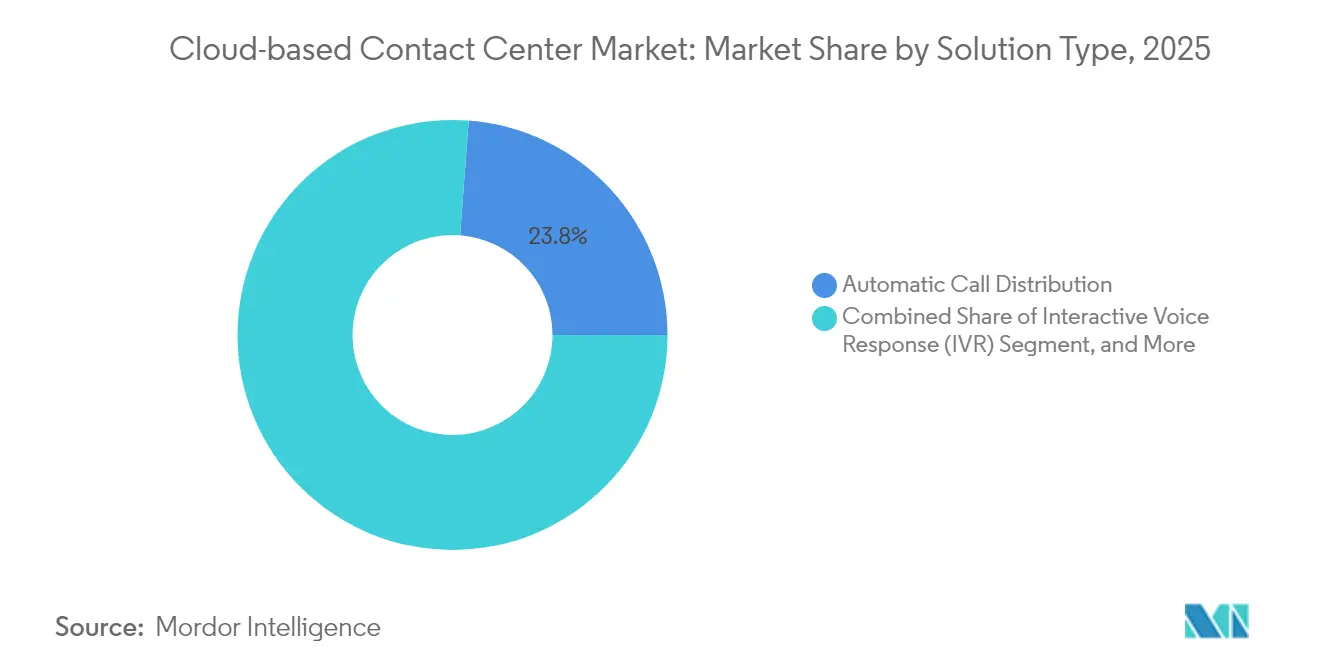

- Por tipo de solución, la distribución automática de llamadas lideró con el 23,80% de la participación del mercado de centros de contacto basados en la nube en 2025, mientras que se proyecta que análisis e informes se expandirán a una CAGR del 18,1% hasta 2031.

- Por modelo de implementación, el segmento de nube pública representó el 51,20% del tamaño del mercado de centros de contacto basados en la nube en 2025; las arquitecturas de nube híbrida avanzan a una CAGR del 21,1% hasta 2031.

- Por servicio, los servicios profesionales representaron el 44,90% del tamaño del mercado de centros de contacto basados en la nube en 2025, mientras que los servicios gestionados registraron la CAGR más rápida del 17,1% hasta 2031.

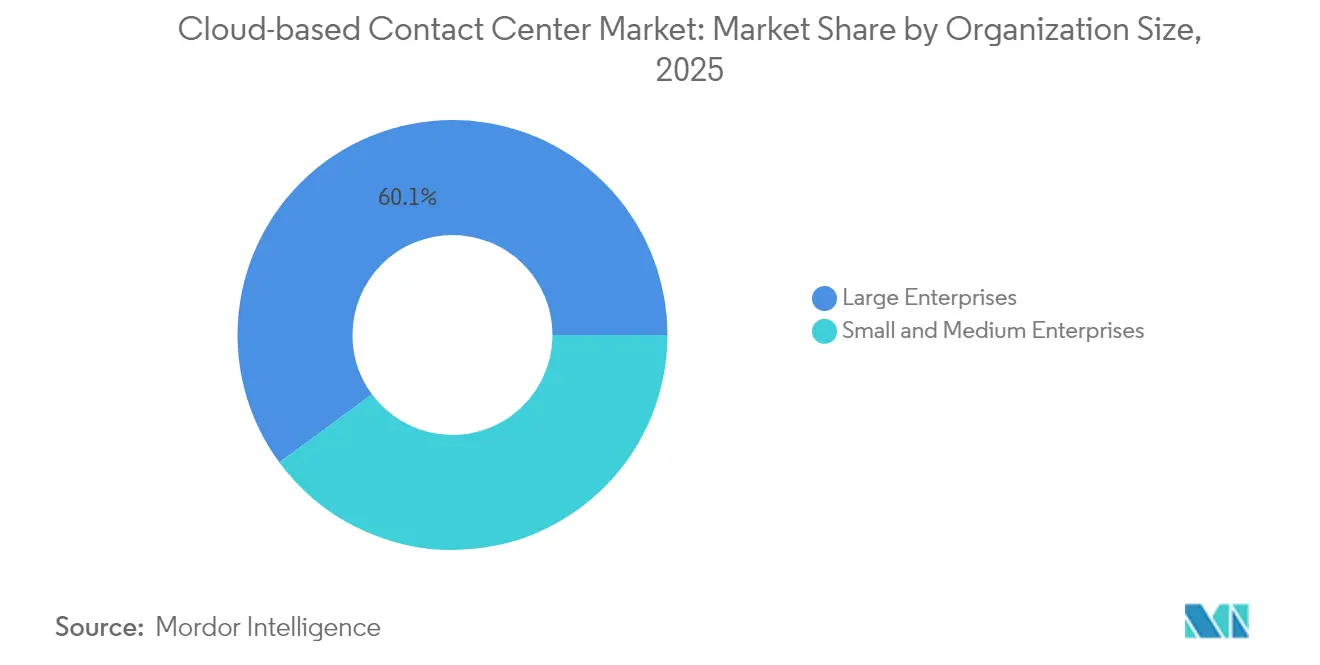

- Por tamaño de organización, las grandes empresas mantuvieron el 60,10% de la participación del mercado de centros de contacto basados en la nube en 2025; se proyecta que las pymes crecerán a una CAGR del 18,3% hasta 2031.

- Por industria de usuario final, BFSI lideró con una participación de ingresos del 18,40% en 2025; salud y ciencias de la vida registra la CAGR más sólida del 19,9% hasta 2031.

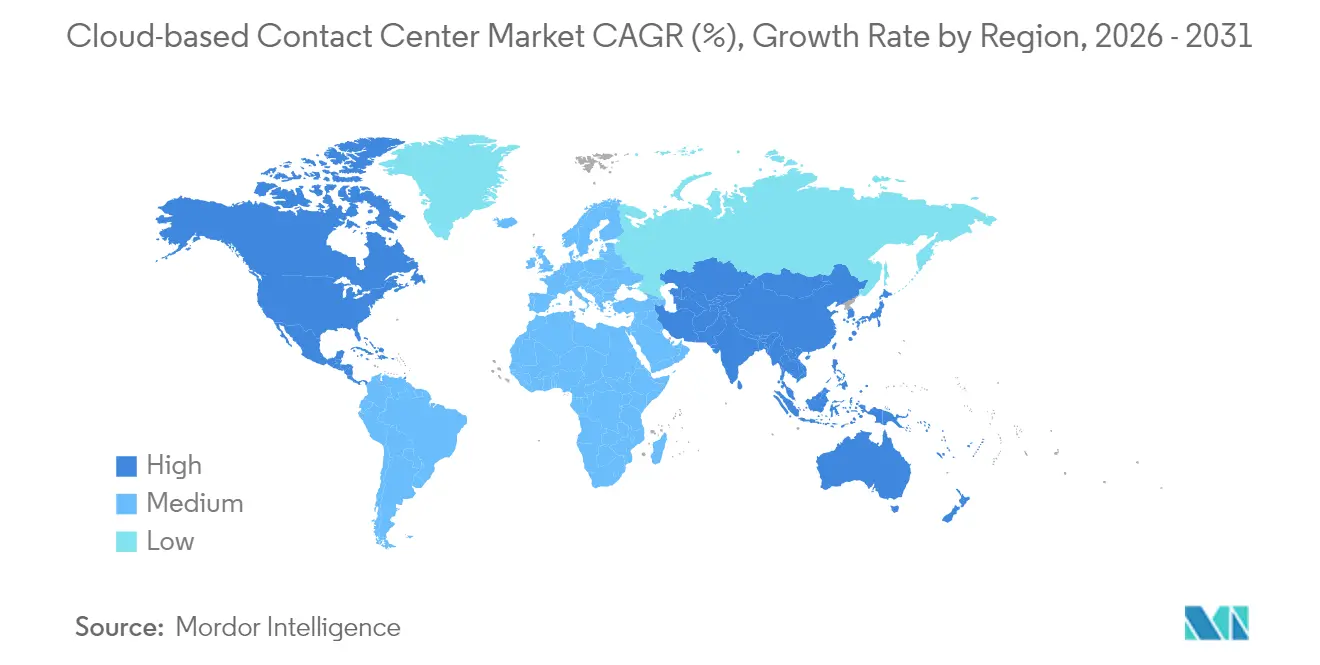

- Por geografía, América del Norte dominó con una participación de ingresos del 37,80% en 2025, mientras que Asia-Pacífico está en camino de crecer a una CAGR del 15,2% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de centros de contacto basados en la nube

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento en la adopción del trabajo remoto e híbrido | +4.2% | América del Norte; Europa | Corto plazo (≤ 2 años) |

| Rápido cambio hacia la participación omnicanal | +5.8% | Global; APAC liderando | Mediano plazo (2-4 años) |

| Menor gasto de capital y despliegue más rápido | +3.6% | Mercados emergentes; enfoque en pymes | Corto plazo (≤ 2 años) |

| Asistencia al agente impulsada por IA a escala de nube | +6.4% | América del Norte; APAC | Mediano plazo (2-4 años) |

| Segmentación de red 5G para CX de latencia ultrabaja | +2.1% | APAC urbano | Largo plazo (≥ 4 años) |

| Plataformas CCaaS conformes específicas por sector | +1.8% | América del Norte; UE; salud y BFSI | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido cambio hacia la participación omnicanal del cliente

Los volúmenes de contacto ahora comienzan en canales sociales, pivotan hacia el chat y concluyen por voz, lo que exige un escritorio de agente unificado que el equipo heredado no puede ofrecer económicamente. Las plataformas en la nube integran nuevos canales en semanas, no trimestres: Genesys Cloud añadió notas de voz de WhatsApp para que los agentes puedan intercambiar mensajes de audio sin salir de las pantallas de flujo de trabajo. La alineación omnicanal también elimina los silos de datos, permitiendo que los análisis revelen señales de valor de por vida del cliente en tiempo real. El reconocimiento de voz con tecnología Deepgram de Five9 mejora la precisión de la transcripción alfanumérica dos veces, aumentando la contención del autoservicio y reduciendo las transferencias. Las empresas que armonizan los canales convierten los centros de contacto en motores de información proactiva, impulsando los ingresos a medida que cada interacción informa el alcance personalizado. La tendencia gana urgencia en APAC, donde los consumidores que priorizan los dispositivos móviles esperan un cambio fluido de canal, lo que impulsa la adopción regional de dos dígitos.

Casos de uso de asistencia al agente impulsada por IA que requieren escala de nube

Las cargas de trabajo de IA generativa necesitan GPU y cómputo elástico que superan los presupuestos locales. La summarización en tiempo real de AWS Connect y el Genius AI Suite de Five9 muestran cómo la economía de la nube democratiza los modelos de aprendizaje profundo que guían a los agentes en medio de la conversación [1]Five9, "Five9 amplía su presencia mundial con nuevos centros de datos en la India", five9.com. McKinsey informa que el 72% de los líderes de CX creen que la IA reestructurará materialmente las operaciones, aunque los volúmenes de llamadas humanas disminuyen lentamente, lo que impulsa modelos mixtos que elevan en lugar de reemplazar a los agentes. Las actualizaciones continuas en la nube actualizan los modelos semanalmente, manteniendo la detección de intención actualizada con jerga y lanzamientos de productos. El beneficio financiero es claro: el autoservicio automatizado promedia USD 0,10 por contacto frente a USD 8 por soporte en vivo, liberando gasto para inversiones estratégicas en CX.

Menor gasto de capital y despliegue más rápido que las instalaciones locales

Los precios por suscripción convierten los gastos de los centros de contacto de presupuestos de capital a presupuestos operativos, algo vital para las pymes con reservas de efectivo limitadas. Casi el 49% de las pequeñas y medianas empresas han adoptado o planean implementaciones de CCaaS, citando plazos de puesta en marcha inferiores a 90 días. Los nuevos centros de datos de Five9 en India reducen la latencia de último kilómetro y eliminan la carga de la adquisición de hardware local. Los centros de nivel medio con 50-250 puestos reportan un 40% más de resolución en el primer contacto una vez migrados, prueba de que la velocidad más la amplitud de funciones invierte la ecuación de valor heredada. El ciclo de democratización acelera el crecimiento entre las empresas desatendidas que anteriormente no podían pagar las herramientas avanzadas de CX.

Preocupaciones por la ciberseguridad y la privacidad de los datos

Los datos de interacción del cliente son un imán para los ciberdelincuentes y los reguladores, lo que hace obligatorios los marcos de confianza cero. Las próximas enmiendas al RGPD+ incorporan transparencia en IA, lo que obliga a los proveedores a revelar la lógica del modelo para cada decisión automatizada. Aunque los hiperescaladores invierten miles de millones en seguridad, las organizaciones que rechazan el riesgo, especialmente los hospitales, todavía consideran los servidores locales como más seguros. La brecha de percepción alarga los ciclos de ventas, restando 2,8 puntos porcentuales a la CAGR prevista. Los proveedores responden ofreciendo residencia de datos regional, claves gestionadas por el cliente y certificaciones SOC-2 Tipo II para tranquilizar a los responsables de cumplimiento. A medida que las auditorías confirman la paridad, o superioridad, de las defensas en la nube, se espera que la resistencia disminuya más allá de 2026.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Preocupaciones por la ciberseguridad y la privacidad de los datos | -2.8% | UE; salud | Corto plazo (≤ 2 años) |

| Tiempo de inactividad del servicio en la nube y riesgo de dependencia del proveedor | -1.9% | Sectores de misión crítica a nivel mundial | Mediano plazo (2-4 años) |

| Migración compleja de IVR y CRM heredados | -2.1% | América del Norte; Europa | Mediano plazo (2-4 años) |

| Cargas de soberanía de datos transfronteriza | -1.4% | UE; servicios financieros de APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones por ciberseguridad y privacidad de datos

Las aprehensiones de seguridad empresarial con respecto a los centros de contacto basados en la nube surgen de preocupaciones legítimas sobre la exposición de datos y el cumplimiento normativo, especialmente porque los datos de interacción del cliente representan objetivos de alto valor para los ciberdelincuentes y el escrutinio regulatorio. La implementación de la arquitectura de confianza cero se vuelve obligatoria para las implementaciones de centros de contacto en la nube, y las organizaciones requieren marcos de seguridad integrales que superen los modelos de protección tradicionales basados en perímetros. Los requisitos de cumplimiento del RGPD, TCPA, HIPAA y PCI-DSS crean obligaciones de seguridad complejas que algunas organizaciones perciben como más fáciles de gestionar con infraestructura local, a pesar de las capacidades de seguridad típicamente superiores de los proveedores en la nube.

Migración compleja de integraciones heredadas de IVR y CRM

La complejidad de la integración de sistemas heredados crea barreras significativas para la adopción de centros de contacto en la nube, especialmente para las grandes empresas con extensas inversiones en infraestructura local y flujos de trabajo personalizados que resisten la estandarización. La migración de los sistemas de respuesta de voz interactiva y las integraciones de gestión de relaciones con el cliente requiere una planificación cuidadosa para evitar interrupciones del servicio, y muchas organizaciones subestiman la complejidad técnica y los requisitos de recursos para llevar a cabo transiciones exitosas. Las empresas establecidas a menudo mantienen infraestructuras de telefonía de décadas de antigüedad con integraciones personalizadas que las plataformas en la nube no pueden replicar fácilmente, lo que crea proyectos de migración que se extienden más allá de los plazos y presupuestos previstos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de solución: los análisis impulsan la revolución de la inteligencia

Se prevé que las aplicaciones de análisis e informes crezcan a una CAGR del 18,1%, lo que refleja la demanda de información procesable que eleva el valor de por vida del cliente. En 2025, la distribución automática de llamadas todavía mantenía una participación del 23,80% en el mercado de centros de contacto basados en la nube, anclando la lógica de enrutamiento que canaliza las consultas hacia la experiencia adecuada. La convergencia del análisis de voz, la puntuación de sentimientos y los paneles de KPI convierte cada interacción en un conjunto de datos que orienta las decisiones de marketing, producto y servicio. Five9 ofrece 140 informes predefinidos junto con recomendaciones generadas por IA, haciendo que los análisis de nivel empresarial sean accesibles para empresas con personal de datos limitado.

La adopción de la gestión del compromiso de la fuerza laboral (WEM) se está acelerando a medida que los planificadores conectan el bienestar del agente con los resultados de CX. El Gestor de Compromiso de Empleados de NICE automatiza las ofertas de turnos y los estímulos de rendimiento, mejorando la retención y aumentando las ventas en un 20% entre los equipos comprometidos. La integración de WEM con los análisis permite a los supervisores predecir la dotación de personal en torno a picos promocionales o interrupciones. Las herramientas de marcador, aunque siguen siendo relevantes para las campañas, experimentan un crecimiento moderado a medida que los límites de cumplimiento reducen los volúmenes de llamadas salientes. En general, los proveedores que unifican el enrutamiento, los análisis y WEM en un único panel obtienen implementaciones más sólidas y rutas de venta adicional.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por modelo de implementación: la nube híbrida gana impulso estratégico

Las ofertas de nube pública capturaron el 51,20% del tamaño del mercado de centros de contacto basados en la nube en 2025, ya que las empresas apuntaban a victorias rápidas y alcance global. Sin embargo, la arquitectura híbrida, proyectada para expandirse a una CAGR del 21,1%, es el punto estratégico ideal para las industrias reguladas que equilibran la soberanía con la innovación. Cisco señala que el 82% de las empresas ahora operan entornos híbridos, segmentando las cargas de trabajo por sensibilidad y latencia. La arquitectura híbrida permite a los bancos mantener el registro de llamadas principal en nodos privados mientras aprovechan las regiones públicas para el análisis de ráfagas, satisfaciendo a los auditores sin sacrificar la agilidad.

Las permutaciones de múltiples nubes añaden otra capa de control: si un proveedor sufre una interrupción, el tráfico se redirige sin problemas. El crecimiento del 106% de la nube híbrida de Huawei Cloud en APAC ilustra el apetito regional por nodos soberanos combinados con catálogos de características globales. La nube privada persiste para la defensa y la infraestructura crítica, pero la economía del ciclo de vida favorece cada vez más las pilas híbridas gestionadas donde los proveedores se encargan de los parches, el escalado y la documentación de cumplimiento. Los marcos de decisión, por tanto, pasan de las prohibiciones generales a la colocación carga de trabajo por carga de trabajo.

Por servicio: los servicios gestionados aceleran la externalización operativa

Los servicios profesionales representaron el 44,90% de los ingresos de 2025 porque las migraciones iniciales demandan experiencia en diseño, integración y gestión del cambio. A medida que los entornos se estabilizan, los servicios gestionados florecen, creciendo un 17,1% anual a medida que los clientes confían el ajuste diario a especialistas. Los proveedores agrupan la supervisión de KPI, el reentrenamiento de bots y los informes de cumplimiento en contratos de tarifa fija que superan a los equipos internos en costo y tiempo de actividad. El conjunto de gestión de la experiencia del empleado de Alvaria integra la telemetría de WEM en los compromisos gestionados, proporcionando a los clientes una optimización continua de la fuerza laboral sin licencias adicionales.

Los servicios de capacitación y soporte siguen siendo un pilar porque cada versión trimestral añade capacidades que el personal debe dominar. Los proveedores ofrecen cada vez más microaprendizaje bajo demanda y formación basada en IA que acorta las curvas de competencia. En general, la profundidad del servicio se convierte en un diferenciador clave: la paridad tecnológica se está reduciendo, por lo que los proveedores que garantizan el retorno de la inversión a través de operaciones de atención personalizada capturan renovaciones y referencias.

Por tamaño de organización: las pymes impulsan la revolución del acceso democrático

Las grandes empresas todavía representan el 60,10% de los ingresos, ayudadas por el escala y los equipos de integración que aprovechan la amplitud completa de la plataforma. Sin embargo, las pymes, que se expanden a una CAGR del 18,3%, son el motor de crecimiento a medida que los precios de pago por uso eliminan las barreras de entrada. Las soluciones en la nube escalan automáticamente de cinco a 500 agentes, lo que permite a los minoristas añadir asientos estacionales en días. NICE define las pymes como empresas con menos de 500 empleados, y dentro de ese grupo, los centros de contacto de 50-250 puestos registran las mayores ganancias de eficiencia tras la migración.

Para las nuevas empresas, el CCaaS suele ser la primera inversión en telefonía, omitiendo por completo la propiedad de PBX. Para las empresas del mercado medio, la nube desbloquea características de IA, desde el análisis de tono hasta el enrutamiento predictivo, previamente reservadas para los presupuestos de Fortune 500. La competencia entre proveedores se centra en la incorporación simplificada, los conectores de CRM predefinidos y las aplicaciones del mercado que permiten a los usuarios no técnicos añadir capacidades. A medida que la adopción de las pymes se amplía, los socios de canal regionales y los proveedores de servicios gestionados se vuelven fundamentales para penetrar en los matices de idioma local y cumplimiento normativo.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por industria de usuario final: el sector de la salud lidera la transformación digital

Las instituciones de BFSI mantuvieron una participación del 18,40% de los ingresos de 2025 porque los estrictos controles de conocimiento del cliente y fraude hacen esencial la transparencia omnicanal. Sin embargo, la salud y las ciencias de la vida crecen más rápido a una CAGR del 19,9% a medida que la telesalud se normaliza y las puntuaciones de experiencia del paciente influyen en los reembolsos. El trabajo de IBM con el Departamento de Salud de Rhode Island muestra que las plataformas CCaaS pueden quintuplicar la velocidad de investigación de casos, demostrando el valor del sector público.

Las empresas de comercio minorista y electrónico implementan CCaaS para tejer las tiendas físicas y digitales en recorridos fluidos, convirtiendo las señales de navegación en ofertas en tiempo real. Los proveedores de logística se basan en alertas de voz y SMS que reducen los minutos de las ventanas de entrega. La adopción gubernamental está aumentando a medida que los presupuestos migran de actualizaciones de hardware con gasto de capital a suscripciones de gasto operativo, mejorando la participación ciudadana mientras se cumplen los mandatos de seguridad predeterminada. En todas las industrias, las certificaciones de cumplimiento específicas por sector y las integraciones listas para usar ahora impulsan la preselección de proveedores más que los recuentos de características genéricas.

Análisis geográfico

América del Norte contribuyó con el 37,80% de los ingresos de 2025, impulsada por la banda ancha madura, la adopción temprana de la nube y la presupuestación proactiva de la experiencia del cliente. Los hiperescaladores operan densas huellas de centros de datos regionales, ofreciendo una latencia inferior a 50 ms que impulsa la transcripción en tiempo real y el análisis de sentimientos. La madurez del mercado significa que el crecimiento de nuevos clientes se desacelera, por lo que los proveedores se centran en ventas adicionales de IA y renovaciones basadas en resultados. La consolidación está en marcha a medida que las empresas de capital privado adquieren proveedores de nicho de CCaaS para construir conjuntos completos de CX.

Asia-Pacífico está en camino de alcanzar una CAGR del 15,2% hasta 2031, impulsada por la ubicuidad de los teléfonos inteligentes, los edictos gubernamentales de nube primero y la expansión de la cobertura de fibra. Los dos centros de datos de Five9 en India ejemplifican las inversiones que respetan las normas de localización de datos y garantizan el rendimiento. Los mercados desarrollados como Japón exigen una orquestación avanzada de IA, mientras que las pymes del Sudeste Asiático priorizan el costo y los bots multilingües. Las telecomunicaciones regionales se asocian con los proveedores de CCaaS, agrupando troncales SIP, segmentos 5G y API de CPaaS para acelerar la adopción entre los comerciantes digitales emergentes.

Europa equilibra la oportunidad con el rigor regulatorio. El RGPD más las leyes emergentes de gobernanza de IA impulsan las implementaciones híbridas ancladas en zonas locales. Los proveedores que certifican ISO 27001 y ofrecen recuperación ante desastres en la región obtienen ventaja. Los vientos económicos adversos impulsan a las empresas hacia modelos de gasto operativo que amplían los presupuestos sin nuevas construcciones de centros de datos. Los bolsillos de crecimiento existen en Europa Central y Oriental, donde persisten los parques heredados, y en los fondos de digitalización del sector público destinados a la modernización de los servicios ciudadanos posteriores a la pandemia. En otros lugares, América Latina, Oriente Medio y África registran una alta adopción de dos dígitos, aunque desde bases más bajas, impulsada por el despliegue de infraestructura de telecomunicaciones y los auges de la tecnología financiera.

Panorama regulatorio

La regulación de los centros de contacto basados en la nube se centra en la privacidad, la protección del consumidor en telecomunicaciones y la autorización de nube para el sector público, con obligaciones de cumplimiento que varían según la jurisdicción. En Estados Unidos, las actualizaciones de la California Consumer Privacy Act vigentes desde el 1 de enero de 2026 ampliaron los requisitos vinculados a los derechos de eliminación, corrección y exclusión voluntaria en tecnologías de toma de decisiones automatizadas, elevando el estándar para cómo las plataformas CCaaS gestionan el enrutamiento basado en IA, la elaboración de perfiles y los flujos de acceso a datos de clientes. En paralelo, la FCC publicó un Aviso de Propuesta de Reglamentación en abril de 2026 (CG Docket No. 26-52) centrado en los centros de llamadas extranjeros y las divulgaciones e informes relacionados, añadiendo un mayor escrutinio operativo para los proveedores de servicios que utilizan recursos de centros de contacto en el extranjero.

Fuera de EE. UU., la soberanía de datos y los controles de contratación pública moldean cada vez más los modelos de implementación. Los compradores europeos y del sector público otorgan mayor peso a marcos de nube soberana como BSI C5 en Alemania y SecNumCloud en Francia, lo que impulsa a los proveedores hacia la residencia de datos dentro de la región, artefactos de auditoría y configuraciones reforzadas. Para las cargas de trabajo gubernamentales, el alcance y las vías de autorización de FedRAMP siguen siendo una puerta de entrada para la adopción de centros de contacto en la nube en las agencias federales de EE. UU., influyendo en las hojas de ruta de los proveedores y los ecosistemas de socios en torno a configuraciones seguras por defecto y cumplimiento continuo.

Análisis de la cadena de valor

La cadena de valor de CCaaS comienza con infraestructura de nube hiperescalar y regional que suministra servicios de computación, almacenamiento, redes y seguridad utilizados para ejecutar plataformas de centros de contacto basadas en microservicios. Sobre esta capa, los proveedores de CCaaS ofrecen capacidades básicas de interacción y flujo de trabajo (ACD, IVR, marcación, análisis y gestión del compromiso de la fuerza laboral) e integran IA para transcripción, resumen, asistencia al agente y automatización. Una capa habilitadora crítica es la conectividad de operadores y los servicios de sesión, donde las empresas y los proveedores utilizan troncales SIP y componentes CPaaS para enrutar canales de voz y digitales; las configuraciones BYOC se utilizan cada vez más para diversificar la dependencia de operadores y respaldar los requisitos de resiliencia.

Aguas abajo, los socios de servicios profesionales, integradores de sistemas y proveedores de servicios gestionados ejecutan la migración desde la telefonía heredada y las integraciones de CRM/IVR, y luego operan y optimizan los entornos mediante el monitoreo de KPI, el ajuste de bots y los informes de cumplimiento. Los ecosistemas de aplicaciones (herramientas de CRM, tickets, identidad y seguridad) proporcionan conectores y API que reducen el tiempo de obtención de valor, mientras que los controles de gobernanza de datos y cumplimiento (por ejemplo, normas de privacidad y del sector en salud y pagos) influyen en las decisiones de arquitectura, como implementaciones híbridas, arrendamiento regional y grabación y redacción selectiva en todos los canales.

Panorama competitivo

La estructura del mercado está moderadamente concentrada: NICE, Genesys y Five9 juntos generan más de USD 4 mil millones en ingresos recurrentes anuales, aunque su participación combinada permanece por debajo del 35%, dejando espacio para los competidores. Los hiperescaladores como AWS Connect agrupan precios por minuto con carteras de nube más amplias, comprimiendo las tarifas de licencia y obligando a los titulares a acelerar los lanzamientos de características. La inyección de USD 1,5 mil millones de Salesforce y ServiceNow en Genesys subraya el apetito de inversión por las pilas de CX con IA integrada.

La diferenciación gira en torno a la profundidad de la IA, los planos verticales y un ecosistema que acorta el tiempo de obtención de valor. Los proveedores lanzan modelos de lenguaje específicos por dominio, salud, banca, comercio minorista, para aumentar la precisión sin ajuste manual. Las alianzas estratégicas proliferan: Verint y Five9 lanzaron integraciones de nube a nube que fusionan la gestión de la fuerza laboral con el enrutamiento omnicanal. Mientras tanto, los competidores nativos de IA ofrecen tarifas basadas en el uso y una incorporación de 30 días, ganando acuerdos con pymes en terrenos vírgenes.

La presión sobre los precios coexiste con el aumento de los costos de cambio a medida que las plataformas se consolidan a través de lagos de datos propietarios y paneles de análisis. Para mitigar el temor al bloqueo, los compradores insisten en API abiertas y capacidades de traer su propio modelo. Las hojas de ruta de los proveedores ahora destacan los conjuntos de herramientas de IA responsable, las claves de cifrado gestionadas por el cliente y el enrutamiento con conciencia de carbono, alineándose con los criterios de adquisición ambientales, sociales y de gobernanza. En general, el liderazgo sostenible exige innovación continua, una sólida postura de cumplimiento y servicios que traduzcan la tecnología en resultados empresariales medibles.

Líderes de la industria de centros de contacto basados en la nube

Avaya Contact Center (Ayaya Group)

RingCentral Inc.

Genesys Telecommunications Laboratories Inc.

3CLogic Inc.

Five9 Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco clave es la orquestación de IA de nivel de cumplimiento para centros de contacto regulados, donde los compradores desean controles exigibles a nivel del modelo y de la interacción en lugar de depender del muestreo posterior a la llamada. La Ley de IA de la UE, que entra en vigor el 2 de agosto de 2026, introduce obligaciones de divulgación para ciertas interacciones con IA y aumenta la presión de gobernanza en torno a usos de mayor riesgo, como la IA emocional y la toma de decisiones automatizada, lo que eleva la demanda de registros de auditoría integrados, controles de instrucciones basados en políticas y guiones de divulgación configurables dentro de los flujos de contacto. En pagos, PCI DSS v4.0 (vigente desde marzo de 2025) endurece los requisitos que afectan a los pagos telefónicos, reforzando las oportunidades para los proveedores y socios de CCaaS que empaquetan enmascaramiento DTMF y patrones de grabación con pausa y reanudación con implementaciones conformes.

Otra oportunidad es el patrón de construcción alrededor de la IA, donde las empresas superponen servicios de IA de terceros o personalizados sobre CCaaS para cubrir brechas en las capacidades nativas y reducir la dependencia de un proveedor. AWS introdujo Connect AI Agents Guardrails en junio de 2026, destacando un cambio del mercado hacia barreras de protección estandarizadas, monitoreo y auditabilidad como bloques de construcción reutilizables. Esto respalda la expansión para proveedores e integradores que ofrecen API abiertas, arquitecturas agnósticas al modelo y servicios gestionados que rigen de forma continua la redacción, retención y explicabilidad de la información de identificación personal (PII) en todos los canales y geografías, particularmente para implementaciones de nube híbrida impulsadas por restricciones de soberanía y de datos transfronterizos.

Desarrollos recientes del sector

- Julio de 2026: Genesys anunció la adquisición de Pinkfish para acelerar la orquestación agéntica y la ejecución de flujos de trabajo en Genesys Cloud AI. La adquisición fortalece la capacidad de Genesys para conectar agentes de IA con herramientas y acciones empresariales a través de flujos de trabajo orquestados, respaldando operaciones de servicio al cliente más autónomas.

- Febrero de 2026: RingCentral anunció la integración de los modelos de frontera de OpenAI, incluido GPT-5.2, en su plataforma de comunicaciones de IA de voz para mejorar RingCentral AI Receptionist (AIR) y AI Virtual Assistant (AVA). La actualización incorpora IA más avanzada en los flujos de trabajo de voz de primera línea, aumentando la presión competitiva sobre los proveedores de CCaaS para igualar el rendimiento y el control en la automatización de voz.

- Diciembre de 2024: Uniphore y Konecta anunciaron un plan para codesarrollar soluciones de experiencia del cliente con IA generativa específicas del sector para clientes en Estados Unidos y Reino Unido, con un objetivo de ingresos a cinco años declarado. La asociación señaló una demanda creciente de paquetes de IA verticalizados que combinan capacidades de plataforma con implementación orientada a servicios y ajuste por dominio.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado abarca los ingresos obtenidos por plataformas de centros de contacto entregadas en la nube y servicios relacionados que permiten interacciones con los clientes en canales de voz y digitales, y que se venden como ofertas de suscripción o gestionadas a usuarios finales en distintas regiones.

Exclusiones de alcance: excluimos el software y hardware de centros de contacto en las instalaciones, y también excluimos las herramientas generales de comunicaciones unificadas que no se venden ni se utilizan como soluciones de centros de contacto.

Descripción general de la segmentación

- Por tipo de solución

- Distribución automática de llamadas (ACD)

- Respuesta de voz interactiva (IVR)

- Marcadores predictivos/progresivos

- Integración de telefonía informática (CTI)

- Análisis e informes

- Gestión del compromiso de la fuerza laboral

- Por modelo de implementación

- Nube pública

- Nube privada

- Nube híbrida

- Múltiples nubes

- Por servicio

- Servicios profesionales

- Servicios gestionados

- Servicios de capacitación y soporte

- Por tamaño de organización

- Pequeñas y medianas empresas (menos de 1.000 puestos)

- Grandes empresas (mayor o igual a 1.000 puestos)

- Por industria de usuario final

- Banca, servicios financieros y seguros

- TI y telecomunicaciones

- Comercio minorista y comercio electrónico

- Salud y ciencias de la vida

- Logística y transporte

- Medios y entretenimiento

- Gobierno y sector público

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer el límite del mercado, alinear la terminología y recopilar puntos de datos de referencia que se puedan verificar repetidamente. Revisamos material público como referencias regulatorias y de telecomunicaciones, estadísticas del sector laboral y de servicios, e indicadores de adopción digital que influyen en la migración de centros de contacto.

Las fuentes típicas incluyen comunicaciones oficiales e informes de TIC (como la ITU), datos macro y de servicios (como el Banco Mundial y la OCDE), estadísticas comerciales y económicas (como UN Comtrade), orientación de ciberseguridad y nube de agencias gubernamentales (como NIST), y artículos revisados por pares que rastrean la adopción y el rendimiento de la tecnología de centros de contacto. Esto se complementa con informes de empresas, transcripciones de conferencias de resultados, presentaciones para inversores, sitios web de asociaciones y prensa reconocida, y luego se verifica de forma cruzada utilizando suscripciones de pago para datos financieros e inteligencia empresarial, noticias y finanzas, bases de datos de patentes y una base de datos de envíos de importación y exportación cuando corresponde. Las fuentes documentales aquí enumeradas son solo ilustrativas, y también se utilizaron muchas otras referencias públicas y de pago para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para validar el momento de adopción, la dirección de los precios y qué se cuenta realmente como ingresos de CCaaS frente a herramientas adyacentes. Conversamos con una combinación de proveedores de soluciones, socios de canal, integradores de sistemas y compradores empresariales en regiones clave para confirmar las combinaciones de implementación (pública, privada e híbrida), los términos contractuales y los ciclos de reemplazo, y luego utilizamos preguntas de seguimiento para cerrar las brechas observadas en las fuentes secundarias.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 14% | APAC: 44% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 26% | EMEA: 31% |

| Actores más pequeños: 16% | Gerentes: 60% | Américas: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con la construcción de un grupo de demanda de arriba hacia abajo que vincula los volúmenes de contacto empresarial y el crecimiento del compromiso digital con la penetración de CCaaS por región, y luego lo traduce en gasto anual utilizando los rangos de precios observados de suscripción y servicio. Una vez creado el total del mercado, se verifica y ajusta utilizando aproximaciones selectivas de abajo hacia arriba, como divulgaciones muestreadas de ingresos de proveedores, verificaciones de canal sobre el tamaño de las transacciones y el ASP multiplicado por estimaciones de puestos instalados para los principales casos de uso.

Los insumos clave del modelo incluyen las tasas de adopción de la nube en TI empresarial, el crecimiento de puestos de centros de contacto y la mezcla de agentes remotos, las tasas de migración de las instalaciones locales a la nube, las bandas de precios típicas de suscripción por tamaño de empresa, las tasas de adopción de servicios gestionados y profesionales, y la inflación salarial regional que puede cambiar las decisiones de inversión en automatización y autoservicio. Cuando una variable no está disponible de manera consistente, utilizamos un rango de supuestos acotado acordado con la retroalimentación de las entrevistas, y documentamos los puntos de activación que moverían el supuesto hacia arriba o hacia abajo.

La previsión se realiza mediante análisis de escenarios respaldado por el suavizado de tendencias en los principales impulsores de la demanda, y los escenarios se ponderan en función de las expectativas de expertos en torno a la adopción de funciones de IA, las actualizaciones impulsadas por el cumplimiento y los ciclos de contratación. Esto mantiene la previsión reproducible con insumos limitados, y aun así refleja cómo se toman las decisiones de compra en programas reales.

Validación de datos y ciclo de actualización

Los resultados se triangulan verificando el gasto implícito por puesto, las tasas de adopción de servicios y los patrones de crecimiento regional frente a señales independientes recopiladas durante la investigación. Cualquier variación importante se revisa mediante una segunda pasada de análisis, y los supuestos detrás de la variación se vuelven a probar con llamadas adicionales cuando la brecha no puede explicarse por el alcance o el momento.

El informe se actualiza anualmente, y se completan actualizaciones intermedias cuando un evento material cambia los precios, el alcance del producto o los indicadores de demanda. Antes de la entrega, se realiza una revisión final para que el tamaño del mercado, las previsiones y la narrativa reflejen la información pública más reciente disponible y la retroalimentación primaria más reciente.

Comparación del tamaño del mercado global de centros de contacto basados en la nube de Mordor Intelligence frente a otras estimaciones publicadas

Las cifras publicadas del tamaño del mercado de los centros de contacto basados en la nube a menudo no coinciden porque el límite del mercado no es el mismo entre los estudios, y porque el año base y el momento de conversión de divisas pueden alterar la cifra incluso cuando la tendencia es similar. Las diferencias también aparecen cuando una estimación solo cuenta las suscripciones a la plataforma, y otra añade software de experiencia del cliente más amplio o herramientas de UC adyacentes.

Las verificaciones de precios contractuales, los rangos observados de suscripción por puesto y la validación de las tasas de adopción de servicios son los puntos de evidencia que mantienen a Mordor Intelligence vinculado a los ingresos específicos de CCaaS, razón por la cual las cifras que incorporan paquetes de software de centros de contacto más amplios o servicios de implementación más largos pueden parecer más altas. Otro factor común es el supuesto de la trayectoria de crecimiento, ya que algunos editores utilizan una curva de adopción de IA agresiva sin verificar los plazos de contratación y los efectos de cumplimiento regional.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 32,65 mil millones de USD (2025) | |

| Consultora Global A | 40,73 mil millones de USD (2025) | Esta cifra parece aplicar un conjunto de inclusión más amplio que puede captar más variantes de implementación y herramientas de experiencia del cliente adyacentes, y también puede reflejar un tratamiento diferente del reconocimiento de ingresos para servicios agrupados en contratos grandes. |

| Editorial del Sector B | 39,10 mil millones de USD (2025) | La estimación probablemente utiliza un alcance de componentes más amplio en implementaciones públicas, privadas e híbridas, con una separación menos visible entre los ingresos puros de la plataforma CCaaS y las pilas de soluciones circundantes, lo que puede elevar el total de 2025. |

La dispersión entre los tres valores proviene principalmente de lo que se cuenta como ingresos dentro del alcance y de cómo se tratan los servicios agrupados en los acuerdos multianuales. Al mantener el modelo anclado en indicadores de demanda reproducibles y verificaciones de precios prácticas, la cifra resultante se mantiene transparente y más fácil de reconciliar cuando se actualizan los supuestos.

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de centros de contacto basados en la nube para 2031?

Se espera que el mercado de centros de contacto basados en la nube alcance USD 116,33 mil millones para 2031.

¿Qué región crecerá más rápido durante el período de previsión?

Se prevé que Asia-Pacífico registre una CAGR del 15,2% hasta 2031, la más alta entre todas las regiones.

¿Qué modelo de implementación está ganando impulso entre las industrias reguladas?

Las configuraciones de nube híbrida se están expandiendo a una CAGR del 21,1% a medida que las empresas equilibran la agilidad con la soberanía de los datos.

¿Por qué las pymes están adoptando rápidamente los centros de contacto basados en la nube?

Los precios por suscripción, el despliegue rápido y las características de IA integradas eliminan las barreras de infraestructura y costo para las pymes.

Última actualización de la página el: