Tamaño y Participación del Mercado de Dispositivos para el Manejo de Coágulos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.96% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para el Manejo de Coágulos por Mordor Intelligence

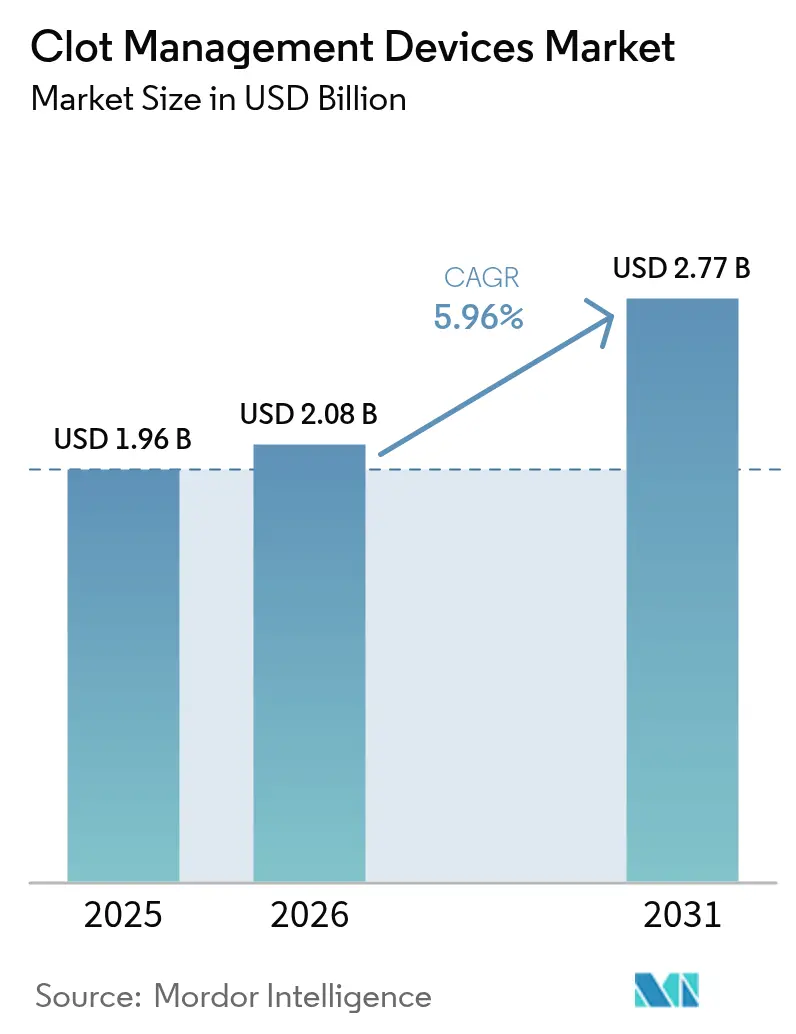

Se proyecta que el tamaño del Mercado de Dispositivos para el Manejo de Coágulos se expanda desde USD 1.960 millones en 2025 y USD 2.080 millones en 2026 hasta USD 2.770 millones en 2031, registrando una CAGR del 5,96% entre 2026 y 2031.

La demanda está impulsada por tres factores clave: el envejecimiento de la población mundial está incrementando los casos de ictus isquémico hasta 11,9 millones anuales. Ensayos clínicos de referencia, como SELECT2 y ANGEL-ASPECT, han ampliado la ventana de tratamiento para la trombectomía mecánica hasta 24 horas tras el inicio de los síntomas. Además, la región de Asia-Pacífico está experimentando un rápido crecimiento en centros de ictus, con China albergando por sí sola más de 300 instalaciones integrales. Si bien el segmento de dispositivos para tromboembolismo venoso enfrenta un crecimiento más lento debido a que los anticoagulantes orales directos erosionan los ingresos por filtros y trombolisis, las plataformas de embolectomía neurovascular superan al mercado de dispositivos para el manejo de coágulos en general. Se proyecta que estas plataformas crezcan a una CAGR del 7,54%, impulsadas por tasas de recanalización en el primer paso que superan el 40% en registros del mundo real. La dinámica competitiva se intensificó a principios de 2026 cuando Boston Scientific adquirió Penumbra por USD 14.500 millones, señalando un cambio estratégico hacia un enfoque de "comprar en lugar de construir" entre los actores establecidos. Mientras tanto, los centros quirúrgicos ambulatorios están emergiendo como proveedores de servicios competitivos, respaldados por el diferencial de pago del 46% de Medicare que favorece a los centros ambulatorios sobre los departamentos de pacientes externos hospitalarios, lo que está reformando la economía de los procedimientos.

Conclusiones Clave del Informe

- Por categoría de producto, las soluciones de trombectomía neurovascular capturaron el 36,42% de los ingresos de 2025 y avanzan a una CAGR del 7,54% hasta 2031, mientras que los filtros de vena cava inferior heredados enfrentan contracción en medio de preocupaciones sobre seguridad y tasas de recuperación.

- Por usuario final, los hospitales representaron el 66,10% del gasto de 2025; sin embargo, los centros quirúrgicos ambulatorios son el canal de mayor crecimiento, con una CAGR del 8,11%, a medida que el número de centros impulsados por cardiología aumentó de 55 en 2018 a 221 en 2023.

- Por geografía, América del Norte representó el 43,65% de los ingresos de 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 6,43%, reflejando una agresiva expansión de la red en China, India y Japón.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos para el Manejo de Coágulos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Carga Global de Trastornos Tromboembólicos | +1.2% | Global, agudo en mercados de la OCDE en envejecimiento y mercados de Asia-Pacífico en urbanización | Largo plazo (≥ 4 años) |

| Adopción Creciente de Terapias Endovasculares frente a la Cirugía Abierta | +1.5% | América del Norte y Europa lideran; Asia-Pacífico se está poniendo al día | Mediano plazo (2-4 años) |

| Avances Tecnológicos en Plataformas de Trombectomía Mecánica | +1.0% | Global, I+D centrada en EE. UU. y Europa Occidental | Corto plazo (≤ 2 años) |

| Expansión del Reembolso y la Financiación para Intervenciones de Ictus y Tromboembolismo Venoso | +0.8% | América del Norte, Europa, naciones seleccionadas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de los Entornos de Atención Vascular Ambulatoria y Extrahospitalaria | +0.6% | Estados Unidos, Europa Occidental, adopción en etapa inicial en Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la Inversión en Salud en Mercados Emergentes | +0.5% | América Latina, Sudeste Asiático, Oriente Medio y Norte de África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga Global de Trastornos Tromboembólicos

El ictus isquémico y el tromboembolismo venoso producen actualmente más de 12 millones de eventos agudos cada año, y la incidencia del ictus aumentó un 70% entre 1990 y 2019 a medida que las poblaciones envejecieron y los factores de riesgo metabólico se multiplicaron. Estados Unidos registra 900.000 casos de tromboembolismo venoso anuales; sin embargo, la trombectomía mecánica solo alcanzó al 8% de las oclusiones de grandes vasos elegibles en 2021, dejando una vasta cohorte sin tratar. Las comunidades rurales agravan la brecha asistencial porque un tercio de los estadounidenses vive a más de 60 minutos en automóvil de un centro con capacidad para trombectomía, lo que impulsa la demanda de redes de teleictus en modelo de centro y radios que ampliarán el volumen de procedimientos. La red de más de 300 centros integrales de ictus de China aún realiza muchas menos trombectomías per cápita que Estados Unidos, un retraso que se espera que se reduzca a medida que proliferen los neurointervencionistas capacitados y el reembolso se alinee. Dado que se prevé que las enfermedades no transmisibles representen el 73% de las muertes mundiales para 2030, la influencia de este impulsor perdura independientemente de las fluctuaciones económicas a corto plazo.

Adopción Creciente de Terapias Endovasculares frente a la Cirugía Abierta

La penetración de la trombectomía mecánica en los ingresos hospitalarios por ictus en EE. UU. aumentó del 0,75% en 2010 al 8,4% en 2021, principalmente porque el tratamiento endovascular evita la morbilidad y los costes de rehabilitación asociados a la descompresión neuroquirúrgica abierta. Los análisis de salud económica demuestran un ahorro neto de USD 15.000-25.000 por paciente cuando la trombectomía logra una recanalización exitosa en las primeras seis horas. El Sistema Zoom, autorizado por la FDA en 2025, redujo el tiempo desde la punción inguinal hasta la reperfusión a una mediana de 19 minutos, abordando las preocupaciones sobre la complejidad del procedimiento en hospitales más pequeños. Las técnicas de acceso radial impulsadas por Terumo permiten ahora el alta el mismo día en casos seleccionados, inclinando aún más a los hospitales hacia la atención basada en catéteres. A medida que la formación de operadores se extiende por los centros regionales, se prevé que los volúmenes endovasculares aumenten en todo el mundo a mediano plazo.

Avances Tecnológicos en Plataformas de Trombectomía Mecánica

El efecto de primer paso se ha convertido en el indicador de excelencia clínica, y las tecnologías híbridas de aspiración más stent ofrecen ahora tasas de recanalización en el primer paso del 40-48%, en comparación con el 30-35% de los sistemas de modalidad única. El Lightning Flash 2.0 de Penumbra y el AXS Vecta 46 de Stryker cuentan con catéteres de mayor calibre que pueden evacuar los coágulos de manera más eficiente, mientras que el Solitaire actualizado de Medtronic aumenta la fuerza radial para reducir el riesgo de fragmentación. Las mejoras en la navegabilidad permiten que los catéteres de nueva generación atraviesen arcos tortuosos y carótidas antes solo accesibles mediante disección quirúrgica, ampliando el grupo de pacientes tratables hasta en un 20%. Dado que las autorizaciones 510(k) para mejoras incrementales promedian solo 6-9 meses, la adopción comercial de cada actualización de ingeniería es casi inmediata. Estos rápidos ciclos de innovación deberían continuar añadiendo impulso al mercado de dispositivos para el manejo de coágulos al menos hasta 2028.

Expansión del Reembolso y la Financiación para Intervenciones de Ictus y Tromboembolismo Venoso

Medicare continúa reembolsando la trombectomía mecánica a USD 20.000-30.000 por caso, lo que ancla la rentabilidad en EE. UU. Más importante aún, los programas piloto de pago agrupado ahora vinculan las bonificaciones y penalizaciones hospitalarias a los resultados funcionales a 90 días, instando a los administradores a garantizar que cada paciente elegible reciba trombectomía cuando los algoritmos predicen beneficio. Alemania paga EUR 8.000-12.000 (USD 8.700-13.000) bajo su esquema de Grupos Relacionados por el Diagnóstico, mientras que el Reino Unido solo ahora está financiando centros regionales adicionales fuera de Londres, lo que genera brechas de acceso dentro del Servicio Nacional de Salud. Las políticas de Asia-Pacífico varían: Japón reembolsa el procedimiento completo pero limita el precio del dispositivo; China añadió la trombectomía a su catálogo nacional en 2021, aunque deja la ejecución a las provincias; e India aún depende del seguro privado, lo que limita la adopción fuera de las ciudades de primer nivel. Dado que las construcciones de capital y la formación del personal siguen a la política con un retraso de uno a dos años, el reembolso sigue siendo un viento de cola a mediano plazo para la industria de dispositivos para el manejo de coágulos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Requisitos Regulatorios y de Evidencia Clínica Estrictos | -0.5% | América del Norte y Europa bajo los regímenes de la FDA y el Reglamento de Dispositivos Médicos de la UE | Corto plazo (≤ 2 años) |

| Altos Costes de Procedimiento y Dispositivos en Sistemas con Recursos Limitados | -0.7% | Europa Meridional, América Latina, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Competencia Terapéutica de la Anticoagulación Farmacológica y la Trombolisis | -0.4% | Global, más fuerte en países de altos ingresos | Mediano plazo (2-4 años) |

| Preocupaciones de Seguridad y Responsabilidad Relacionadas con Filtros y Dispositivos Implantables | -0.3% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Regulatorios y de Evidencia Clínica Estrictos

La guía de la FDA de 2024 ahora solicita datos de no inferioridad directa frente a predicados para dispositivos de trombectomía neurovascular, lo que eleva los presupuestos de los ensayos pivotales a USD 10-20 millones y extiende los plazos en dos años[1]Administración de Alimentos y Medicamentos de EE. UU., "Guía No Clínica y Clínica para Dispositivos de Neurotrombectomía," fda.gov. La transición simultánea de Europa al Reglamento de Dispositivos Médicos desencadenó una oleada de exigencias de recertificación, y la capacidad limitada de los organismos notificados ya ha generado retrasos en la revisión de 12-18 meses. Estos obstáculos perjudican desproporcionadamente a las empresas emergentes, fomentando la consolidación a medida que las grandes empresas adquieren carteras autorizadas en lugar de emprender I+D desde cero. La adquisición de Penumbra por parte de Boston Scientific y el movimiento anterior de Stryker para adquirir Inari Medical son ejemplos típicos de esa respuesta. Aunque una evidencia más clara beneficia en última instancia la seguridad del paciente, el impacto a corto plazo reduce la velocidad de innovación y frena temporalmente el crecimiento del mercado de dispositivos para el manejo de coágulos.

Altos Costes de Procedimiento y Dispositivos en Sistemas con Recursos Limitados

Una trombectomía mecánica en EE. UU. puede costar USD 20.000-30.000, incluidos dispositivos con un precio de USD 3.000-5.000 cada uno, mientras que muchos hospitales del sur de Europa presupuestan solo EUR 50.000-100.000 (USD 54.000-108.000) al año para todos los consumibles neurovasculares[2]MedPAC, "Informe de marzo de 2026 al Congreso: Política de Pago de Medicare,". Las salas de angiografía biplanar cuestan USD 1,5-2,5 millones, un desembolso de capital que supera las posibilidades de la mayoría de los hospitales regionales de América Latina y el Sudeste Asiático, que recurren por defecto al activador tisular del plasminógeno a una décima parte del coste. Aunque los centros quirúrgicos ambulatorios operan un 46% más baratos que los departamentos de pacientes externos hospitalarios, los pagadores de EE. UU. siguen siendo cautelosos a la hora de aprobar la trombectomía fuera de los hospitales de servicio completo debido a los riesgos de monitorización postprocedimiento. Por lo tanto, el coste probablemente seguirá siendo una barrera estructural en las geografías con menos recursos durante al menos la próxima década.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Plataformas Neurovasculares Superan a los Dispositivos Venosos Heredados

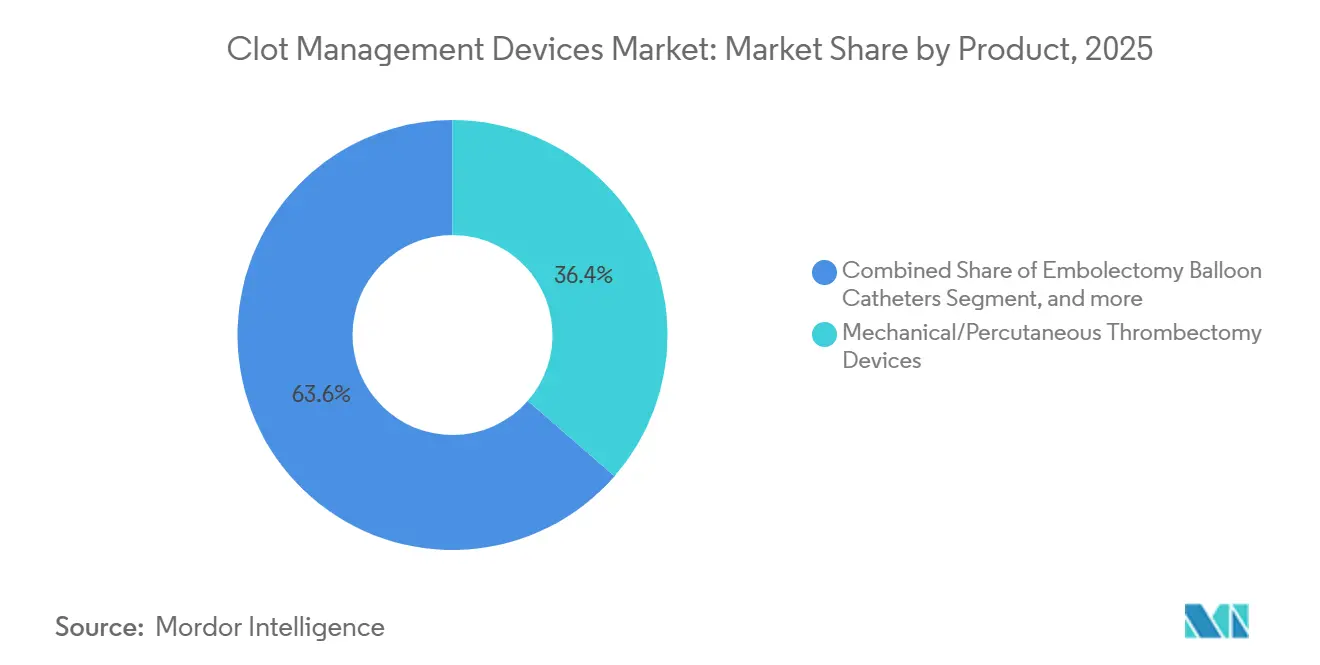

Los sistemas de trombectomía neurovascular dominaron la participación del mercado de dispositivos para el manejo de coágulos mecánicos con el 36,42% de los ingresos de 2025 y se prevé que se expandan a una CAGR del 7,54% hasta 2031. Este impulso se deriva de evidencia sólida: SELECT2 demostró que el 20,3% de los pacientes con núcleo isquémico extenso lograron independencia funcional tras la trombectomía, en comparación con el 7% con atención médica exclusiva, validando las indicaciones ampliadas. Las soluciones híbridas de aspiración más stent, como el Penumbra Lightning Flash 2.0, ofrecen tasas de primer paso del 40-48%, un salto material en la métrica de rendimiento más correlacionada con los resultados a 90 días.

Por el contrario, los filtros de vena cava inferior y los dispositivos de trombolisis dirigida por catéter enfrentan vientos en contra del crecimiento a medida que los anticoagulantes orales directos abordan muchas indicaciones profilácticas, y la FDA destaca las bajas tasas de recuperación y las complicaciones tardías. Los nuevos participantes como el AlphaVac PE de AngioDynamics han creado un nicho entre los enfoques farmacológicos y puramente mecánicos, pero el crecimiento general sigue siendo modesto. Los balones de embolectomía mecánica siguen utilizándose para la enfermedad arterial periférica, pero ceden terreno progresivamente a los catéteres de aspiración de gran calibre que eliminan el coágulo más rápidamente preservando el endotelio.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

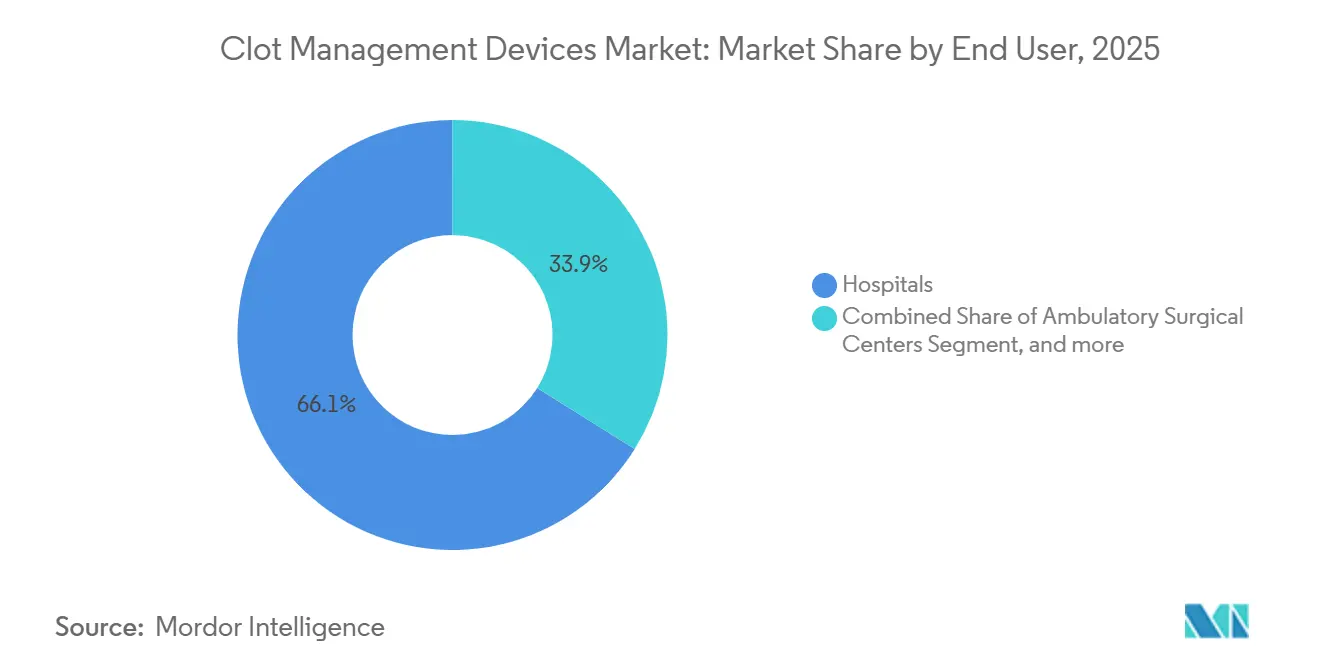

Por Usuario Final: Los Centros Quirúrgicos Ambulatorios Interrumpen el Dominio Hospitalario

Los hospitales facturaron el 66,10% de los ingresos por dispositivos de 2025, lo que refleja su dotación de equipos de ictus las 24 horas del día, los 7 días de la semana, y la infraestructura de angiografía instalada. Sin embargo, los centros quirúrgicos ambulatorios están captando un volumen incremental desproporcionado, registrando una CAGR del 8,11% a medida que los centros liderados por cardiología se multiplicaron por cuatro entre 2018 y 2023. La campaña de acceso radial de Terumo se complementa con los flujos de trabajo de rotación rápida típicos de los entornos ambulatorios, reduciendo las complicaciones en el sitio de acceso y eliminando las estancias nocturnas.

Se proyecta que el tamaño del mercado de dispositivos para el manejo de coágulos asociado a los procedimientos en centros quirúrgicos ambulatorios aumente considerablemente una vez que los Centros de Servicios de Medicare y Medicaid finalicen los códigos que reembolsan la trombectomía mecánica fuera de los hospitales. Las clínicas especializadas, aunque pequeñas hoy en día, podrían convertirse en centros de enfermedades crónicas que almacenen filtros de vena cava recuperables y kits de trombectomía periférica para poblaciones con cáncer y anemia de células falciformes, pero los obstáculos regulatorios limitan la velocidad. En general, la dinámica de los usuarios finales subraya un cambio gradual pero irreversible hacia entornos de atención de menor coste.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

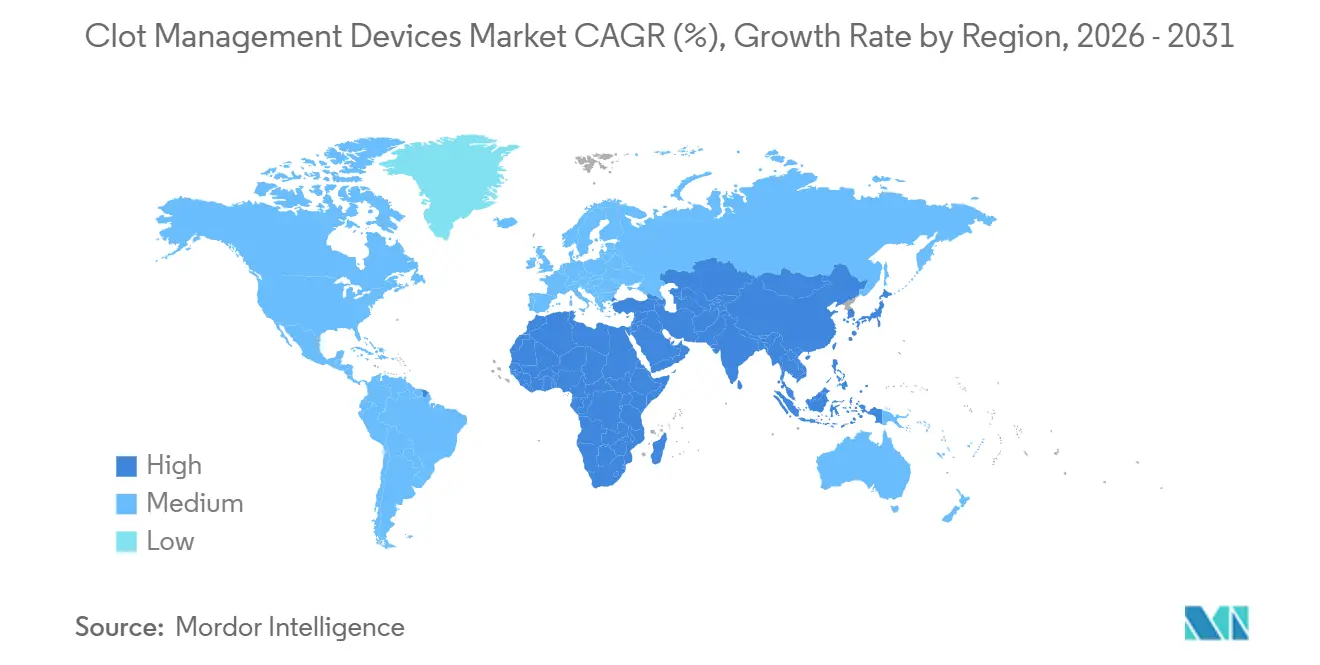

América del Norte representó el 43,65% de las ventas de 2025, pero probablemente quedará por detrás de los promedios globales en crecimiento, ya que la utilización se ha estabilizado en aproximadamente el 8% de los ingresos hospitalarios por ictus isquémico y una mayor expansión depende de cerrar las brechas de acceso rural. Canadá reembolsa la trombectomía a nivel nacional, pero sufre cuellos de botella de capacidad que extienden las esperas vasculares electivas hasta medio año en algunas provincias. El mercado de México sigue siendo poco penetrado; solo el 2% de los ictus elegibles reciben trombectomía, en gran parte debido a la exposición al coste de bolsillo que supera los USD 10.000 por episodio.

Asia-Pacífico ofrece la trayectoria más rápida con una CAGR prevista del 6,43%. La red de 300 centros de ictus de China aún atiende muchos menos casos per cápita que Estados Unidos, lo que señala una enorme demanda latente una vez que la formación de operadores y los pagadores provinciales se alineen. Las cadenas privadas de India se apresuran a añadir salas; Apollo por sí sola inauguró 15 laboratorios neurovasculares desde 2022, aunque el 62% del gasto sanitario indio sigue siendo de bolsillo. La inclinación demográfica de Japón —el 28% de sus ciudadanos tiene más de 65 años— convierte la trombectomía en un imperativo de salud pública a pesar de los estrictos límites de precios.

El heterogéneo panorama de pagos de Europa frena la adopción. Los reembolsos por Grupos Relacionados por el Diagnóstico de Alemania mantienen los volúmenes estables, pero en España e Italia los presupuestos ajustados racionan los casos a pacientes más jóvenes con puntuaciones más altas en la Escala de Ictus del Instituto Nacional de Salud. El Reino Unido aumentó el número de centros con capacidad para trombectomía de 24 en 2015 a más de 50 en 2025, aunque Gales rural y Escocia aún enfrentan tiempos de traslado de varias horas. Los estados del Consejo de Cooperación del Golfo replican los modelos occidentales con precios premium, mientras que la mayor parte del África Subsahariana carece de equipos de angiografía biplanar, lo que limita la adopción a los hospitales privados urbanos.

Panorama Competitivo

La consolidación está reformando la industria de dispositivos para el manejo de coágulos. La adquisición de Penumbra por parte de Boston Scientific por USD 14.500 millones en enero de 2026 combinó la cartera líder de aspiración con el canal global de Boston, respaldando paquetes de dispositivos que abarcan indicaciones neuro, venosas y periféricas. Doce meses antes, Stryker pagó USD 4.900 millones por Inari Medical, incorporando las tecnologías FlowTriever y ClotTriever bajo el mismo techo que la franquicia neurovascular de Stryker y ampliando su alcance hospitalario. El acuerdo de Teleflex por EUR 760 millones para absorber la línea vascular de BIOTRONIK ilustra una agenda similar de compra de ingresos, especialmente dados los obstáculos del Reglamento de Dispositivos Médicos de la UE.

Medtronic, la unidad Cerenovus de Johnson & Johnson y Abbott siguen siendo formidables, aunque la presión sobre los márgenes se intensifica a medida que los sistemas de salud negocian acuerdos de volumen por precio. La innovación en espacios en blanco se concentra ahora en dispositivos para vasos medianos, filtros de vena cava activamente recuperables y catéteres híbridos de aspiración farmacológica. Empresas emergentes como Imperative Care están creando nichos al demostrar tiempos de procedimiento y tasas de hemorragia récord, posicionándose para futuras adquisiciones en lugar de escala independiente.

La arquitectura regulatoria favorece a quienes tienen recursos profundos; el código de producto NRY de la FDA exige conjuntos de datos comparativos sólidos, y las colas de recertificación del Reglamento de Dispositivos Médicos de la UE presionan aún más a las empresas más pequeñas. En consecuencia, los cinco principales proveedores ya concentran bien más del 70% de los ingresos globales, una participación que podría superar el 80% una vez que se cierren los acuerdos anunciados.

Líderes de la Industria de Dispositivos para el Manejo de Coágulos

Boston Scientific Corporation

Edward Lifesciences

AngioDynamics, Inc.

Medtronic

LeMaitre Vascular Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Boston Scientific anunció la adquisición de Penumbra por USD 14.500 millones, creando la primera cartera totalmente integrada de trombectomía neurovascular a periférica del sector.

- Febrero de 2025: Stryker completó su adquisición de Inari Medical por USD 4.900 millones, añadiendo los dispositivos FlowTriever y ClotTriever a su catálogo.

- Enero de 2025: Imperative Care obtuvo la autorización 510(k) de la FDA para su Sistema Zoom, reportando un intervalo mediano de 19 minutos desde la punción inguinal hasta la reperfusión en el ensayo IMPERATIVE con 211 pacientes.

- Octubre de 2024: Contego Medical obtuvo la Aprobación de Comercialización Previa de la FDA para el sistema de stent carotídeo Neuroguard IEP 3 en 1 con protección embólica integrada.

Alcance del Informe Global del Mercado de Dispositivos para el Manejo de Coágulos

Según el alcance del informe, los dispositivos para el manejo de coágulos son herramientas diseñadas para eliminar o disolver coágulos de sangre dentro de los vasos, restaurando el flujo sanguíneo normal. Incluyen dispositivos de trombectomía, sistemas de recuperación de coágulos y herramientas de administración trombolítica. Estos dispositivos son fundamentales en el tratamiento de afecciones como el ictus, la trombosis venosa profunda y la embolia pulmonar.

El Mercado de Dispositivos para el Manejo de Coágulos está segmentado por Producto (Catéteres Balón de Embolectomía, Dispositivos de Trombolisis Dirigida por Catéter, Dispositivos de Trombectomía Mecánica/Percutánea, Filtros de Vena Cava Inferior y Dispositivos de Embolectomía/Trombectomía Neurovascular), Usuario Final (Hospitales, Centros Quirúrgicos Ambulatorios y Clínicas Especializadas) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Catéteres Balón de Embolectomía |

| Dispositivos de Trombolisis Dirigida por Catéter |

| Dispositivos de Trombectomía Mecánica/Percutánea |

| Filtros de Vena Cava Inferior (VCI) |

| Dispositivos de Embolectomía/Trombectomía Neurovascular |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Clínicas Especializadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Catéteres Balón de Embolectomía | |

| Dispositivos de Trombolisis Dirigida por Catéter | ||

| Dispositivos de Trombectomía Mecánica/Percutánea | ||

| Filtros de Vena Cava Inferior (VCI) | ||

| Dispositivos de Embolectomía/Trombectomía Neurovascular | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Clínicas Especializadas | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda global de dispositivos para la eliminación de coágulos en 2031?

Se prevé que el tamaño del mercado de dispositivos para el manejo de coágulos alcance USD 2.770 millones en 2031, expandiéndose desde USD 2.080 millones en 2026 a una CAGR del 5,96%.

¿Qué clase de producto crece más rápidamente?

Las plataformas de trombectomía neurovascular lideran con una CAGR del 7,54%, impulsadas por evidencia clínica que amplió las ventanas de tratamiento a 24 horas y mejoró el éxito en el primer paso.

¿Por qué están atrayendo atención los centros quirúrgicos ambulatorios?

Los centros quirúrgicos ambulatorios disfrutan de pagos de Medicare que promedian un 46% por debajo de las tarifas de los departamentos de pacientes externos hospitalarios, y las técnicas de acceso radial permiten ahora el alta el mismo día para pacientes estables de trombectomía, impulsando una CAGR del 8,11%.

¿Cuál es el principal obstáculo regulatorio?

La FDA y el Reglamento de Dispositivos Médicos de la UE ahora exigen ensayos de efectividad comparativa y extensos expedientes clínicos, añadiendo hasta USD 20 millones en costes y hasta dos años adicionales al tiempo de comercialización.

¿Qué región debería impulsar la próxima ola de crecimiento?

Asia-Pacífico registra la CAGR prevista más alta del 6,43%, ya que China, India y Japón invierten agresivamente en centros integrales de ictus y formación de operadores.

¿Cómo está evolucionando la competencia en la industria?

Las recientes megaoperaciones, incluidas Boston Scientific-Penumbra y Stryker-Inari, señalan un cambio hacia el crecimiento mediante adquisiciones, dejando a las empresas emergentes la búsqueda de innovación en nichos o la asociación con grandes empresas para la distribución.

Última actualización de la página el: