Tamaño y Participación del Mercado de Dispositivos de Transferencia en Sistema Cerrado

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.98% CAGR |

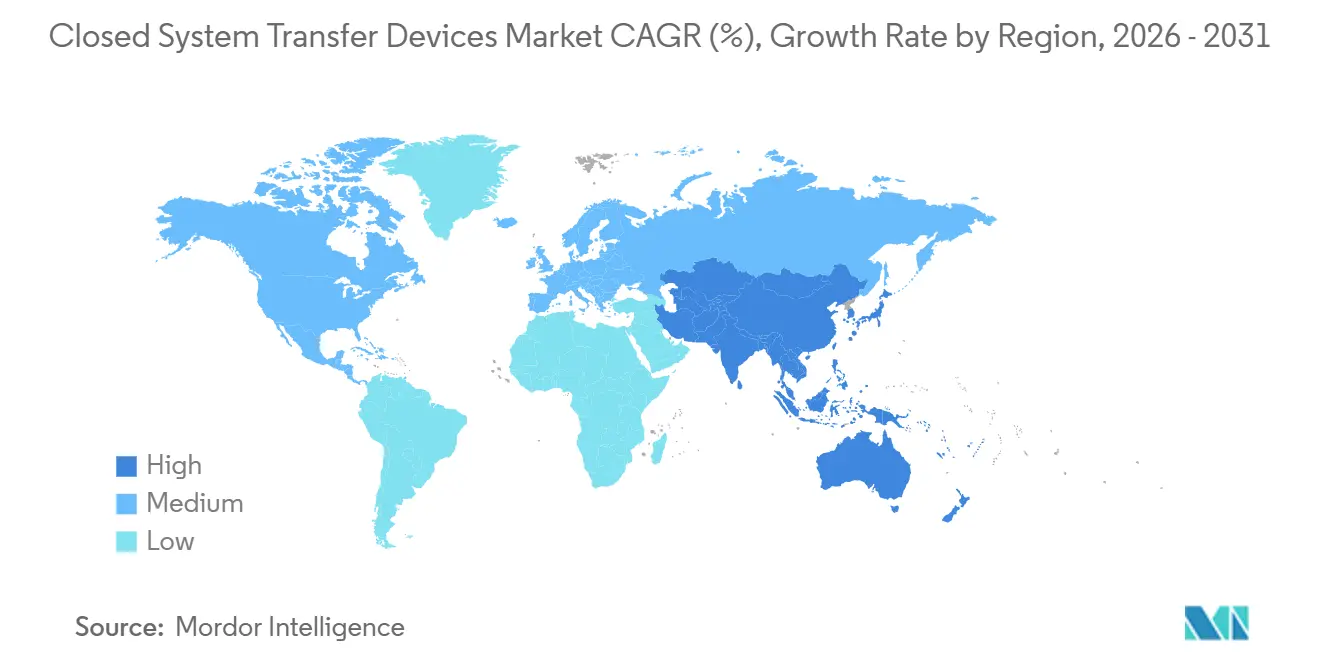

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

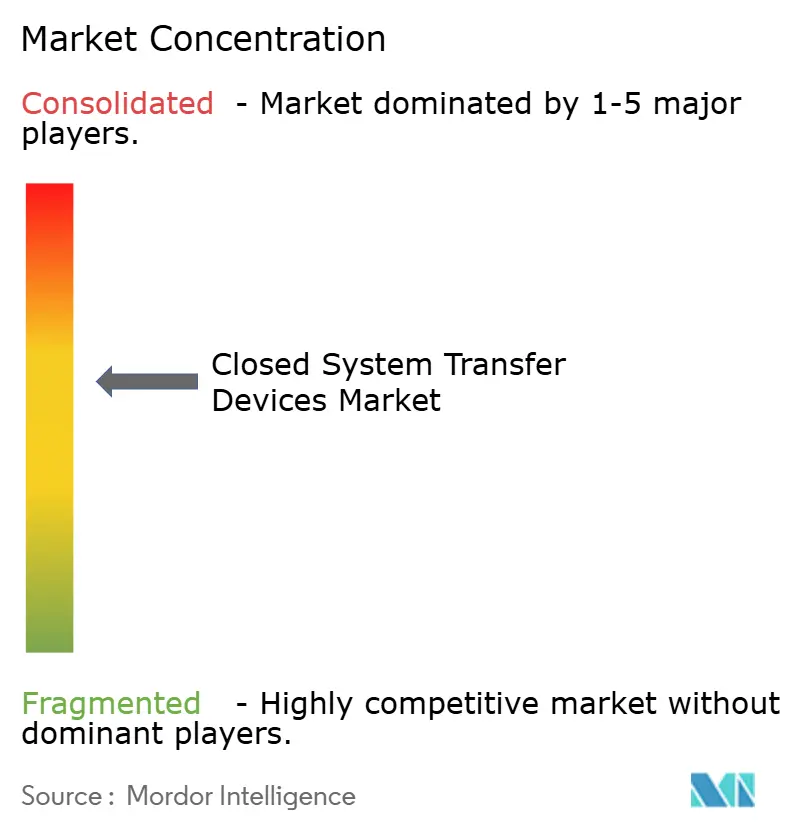

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Dispositivos de Transferencia en Sistema Cerrado por Mordor Intelligence

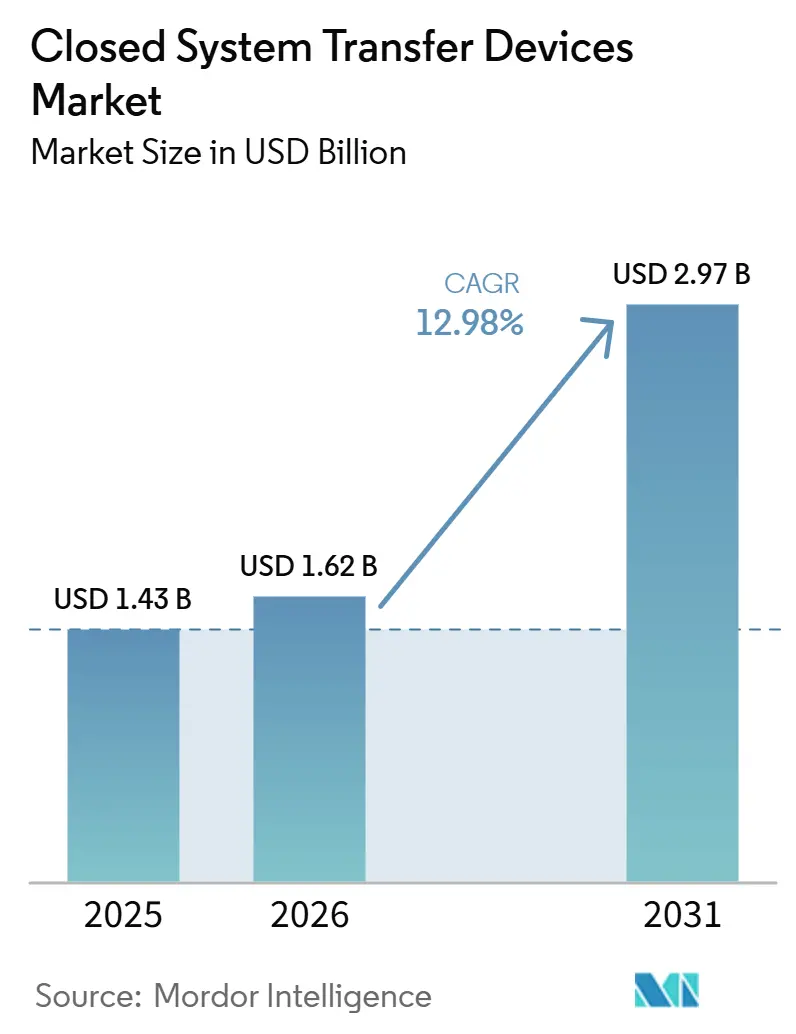

Se proyecta que el tamaño del Mercado de Dispositivos de Transferencia en Sistema Cerrado se expanda desde USD 1,43 mil millones en 2025 y USD 1,62 mil millones en 2026 hasta USD 2,97 mil millones en 2031, registrando una CAGR del 12,98% entre 2026 y 2031.

El crecimiento está impulsado por normativas de seguridad laboral más estrictas que ahora hacen obligatoria la manipulación en sistema cerrado en muchos hospitales, un aumento sostenido de los volúmenes globales de quimioterapia y el uso cada vez mayor de biológicos de alta potencia que exigen una contención hermética. Los proveedores que combinan servicios de formación y monitoreo ambiental con su equipamiento están captando contratos plurianuales, lo que sugiere que los compradores consideran cada vez más los CSTD como parte de un ecosistema de seguridad más amplio y no como artículos independientes. Los actores consolidados defienden su participación mediante mecanismos de conexión propietarios, mientras que los nuevos participantes apuntan a regiones desatendidas con kits de menor costo, ampliando el alcance geográfico sin reducir los estándares de seguridad. Las suites de preparación robótica integrada que incorporan CSTD también están ganando terreno, ya que los responsables de farmacia buscan tecnología que mejore simultáneamente la precisión y reduzca la exposición del personal.

Conclusiones Clave del Informe

- Por geografía, América del Norte lideró con una participación del 42,84% en el mercado de dispositivos de transferencia en sistema cerrado en 2025, mientras que se prevé que Asia-Pacífico se expanda a una CAGR del 14,86% hasta 2031.

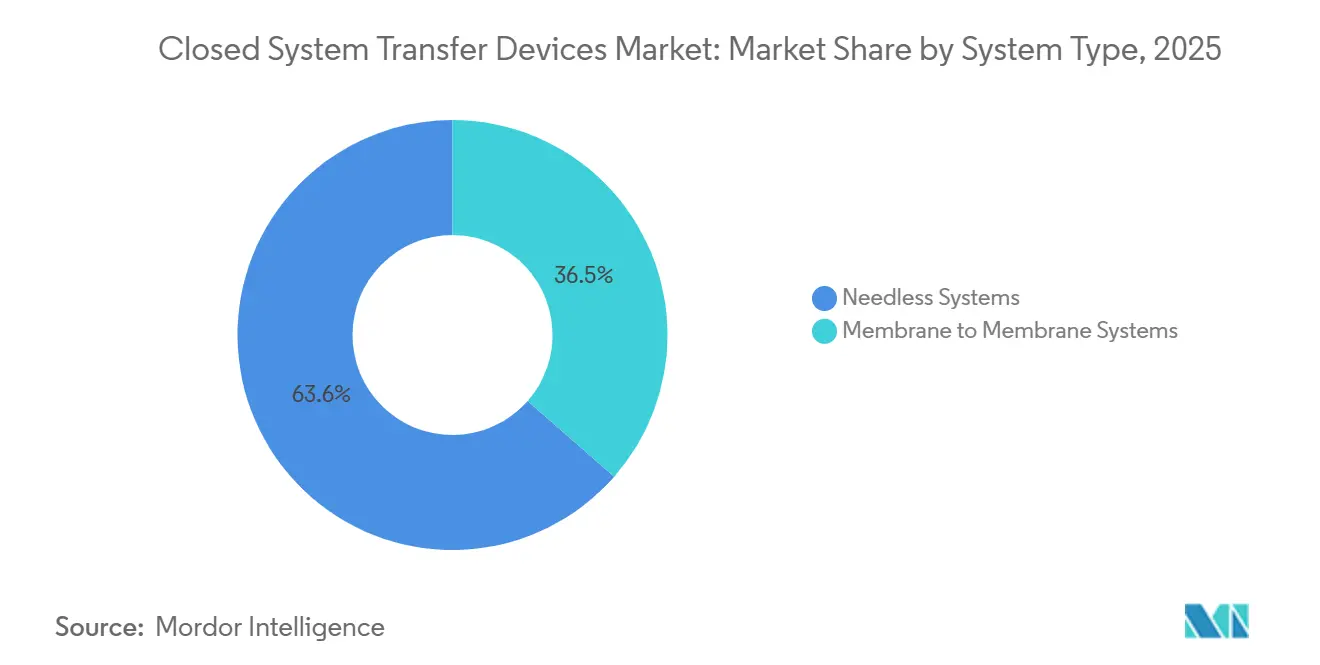

- Por tipo de sistema, los sistemas sin aguja representaron el 63,55% del tamaño del mercado de dispositivos de transferencia en sistema cerrado en 2025; los sistemas de membrana a membrana avanzan a una CAGR del 13,98% hasta 2031.

- Por mecanismo de cierre, los dispositivos Luer-Lock mantuvieron una participación del 37,62% en 2025, mientras que se proyecta que los sistemas de giro por presión crezcan a una CAGR del 15,58% hasta 2031.

- Por componente, los dispositivos de acceso a viales capturaron una participación de mercado del 46,12% en 2025; se prevé que los dispositivos de seguridad para jeringas crezcan a una CAGR del 14,02% hasta 2031.

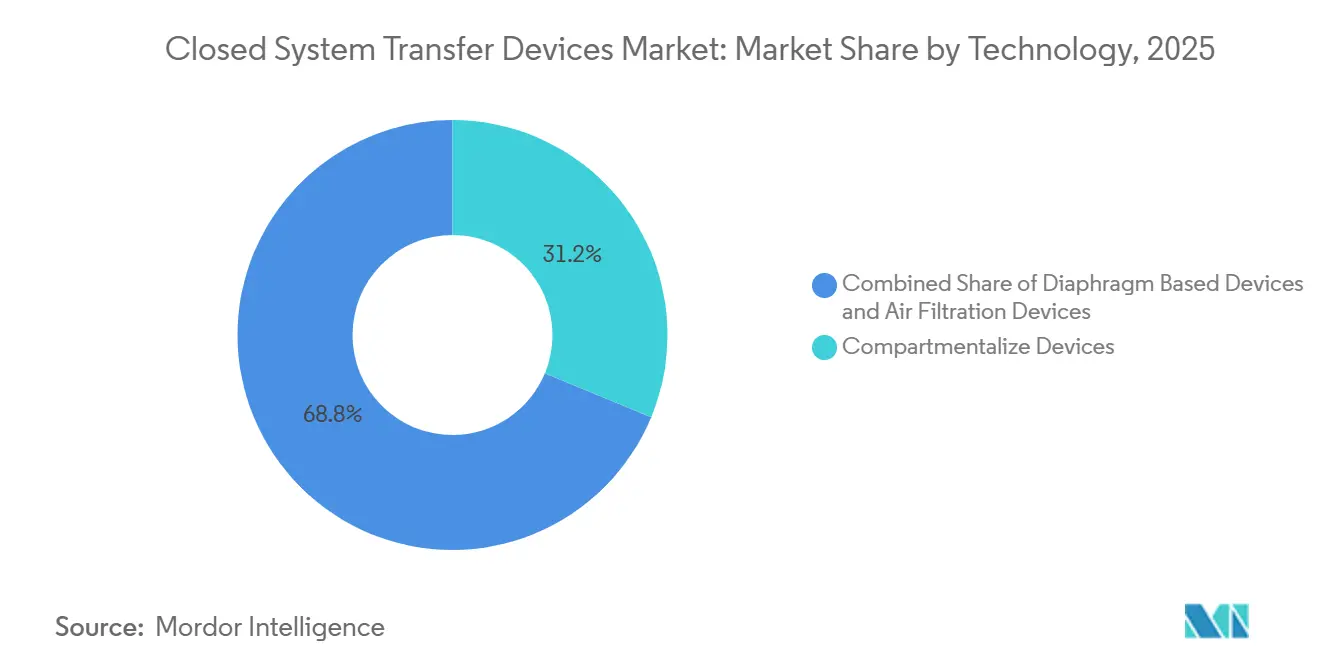

- Por tecnología, los diseños basados en diafragma dominaron con una participación del 56,35% en 2025, y se prevé que los dispositivos compartimentados aumenten a una CAGR del 14,32% hasta 2031.

- Por usuario final, los hospitales representaron el 73,44% de la demanda en 2025, mientras que se espera que los centros de oncología registren una CAGR del 14,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Transferencia en Sistema Cerrado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Volumen Global de Quimioterapia por el Incremento de la Incidencia del Cáncer | +3.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (~ 3-4 años) |

| Normativas de Seguridad Laboral más Estrictas que Elevan los Estándares de Manipulación de Medicamentos Peligrosos | +2.8% | América del Norte y Europa, con impacto emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Integración de CSTD en Plataformas de Preparación Automatizada y Robótica | +1.9% | América del Norte, Europa, Asia desarrollada | Mediano plazo (~ 3-4 años) |

| Expansión de Biológicos Peligrosos e Inmunosupresores que Requieren Manipulación en Sistema Cerrado | +1.5% | Global | Largo plazo (≥ 5 años) |

| Adopción Creciente de Programas Integrales de Cultura de Seguridad en los Sistemas de Salud | +1.2% | América del Norte, Europa, Australia | Mediano plazo (~ 3-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Volumen Global de Quimioterapia por el Incremento de la Incidencia del Cáncer

La incidencia del cáncer continúa aumentando, con 2,04 millones de nuevos casos proyectados solo en los Estados Unidos para 2025. Los mayores volúmenes de casos se traducen en más sesiones de infusión, generando una cascada de demanda de CSTD en cada mesa de preparación y a pie de cama. Los hospitales ahora atienden proporciones más altas de pacientes de mayor edad, un grupo demográfico al que frecuentemente se le prescriben regímenes con múltiples agentes que elevan el riesgo de exposición ocupacional por dosis. Las instalaciones, por tanto, asignan presupuestos de capital a dispositivos que prometen contención tanto de vapores como de gotículas, un vínculo que ahora aparece en muchas propuestas de subvenciones para nuevas alas de oncología. Un cambio notable es que los comités de adquisiciones miden cada vez más el impacto propuesto de los dispositivos no solo por los datos de exposición, sino también por las reducciones proyectadas en los días de baja del personal, alineando las inversiones en seguridad con las métricas de planificación de la fuerza laboral.

Normativas de Seguridad Laboral más Estrictas que Elevan los Estándares de Manipulación de Medicamentos Peligrosos

USP <800> se volvió aplicable compendialmente en noviembre de 2023 y ha sido adoptada por más de 30 estados, transformando la orientación sobre medicamentos peligrosos de recomendación a mandato[1]USP, "Medicamentos Peligrosos—Manipulación en Entornos Sanitarios," Farmacopea de los Estados Unidos, usp.org. Una tracción de cumplimiento similar es visible en las normativas provinciales canadienses y en las referencias actualizadas de la Administración de Seguridad y Salud Ocupacional (OSHA) sobre la manipulación de medicamentos peligrosos. Dado que los reguladores ahora pueden auditar el cumplimiento hasta los números de modelo de los productos, las decisiones de compra involucran habitualmente a la oficina legal o de gestión de riesgos, ampliando el grupo de partes interesadas. Ese escrutinio adicional impulsa a los proveedores a publicar datos de contención de terceros en paneles de control fácilmente comprensibles, evidenciando una tendencia de marketing que refleja el énfasis de la normativa en el rendimiento medible. Una inferencia emergente es que la presión regulatoria impulsa indirectamente la demanda de productos auxiliares como los hisopos de monitoreo ambiental, ya que las instituciones buscan prueba de cumplimiento continuo en lugar de una validación puntual.

Integración de CSTD en Plataformas de Preparación Automatizada y Robótica

Los sistemas de preparación robótica incorporan cada vez más conectores CSTD propietarios, reduciendo el número de pasos manuales en la preparación de jeringas y bolsas. Los estudios de rendimiento de la plataforma Diana de ICU Medical reportan una contaminación microbiológica insignificante y una alta precisión de llenado para volúmenes superiores a 5 mL. Los arquitectos de farmacia ahora asignan espacio en planta para alcobas robóticas de un solo operador, un diseño que modifica los cálculos de carga de climatización porque la máquina, y no el operador, determina las necesidades de flujo de aire. La tendencia hacia la automatización también transforma los perfiles de competencias: los técnicos rotan hacia la supervisión de equipos, mientras que el personal de nivel inicial se encarga de la logística previa, como el desembalaje de viales. Al combinar la precisión mecánica con la contención de transferencia en sistema cerrado, los sistemas integrados establecen un nuevo estándar tanto de esterilidad como de seguridad en las farmacias de oncología de alto rendimiento.

Expansión de Biológicos Peligrosos e Inmunosupresores que Requieren Manipulación en Sistema Cerrado

Un número creciente de anticuerpos monoclonales e inhibidores de señalización celular cumplen los criterios de medicamento peligroso según la lista 2024 del Instituto Nacional para la Seguridad y Salud Ocupacional (NIOSH). Estas moléculas pueden adsorberse en superficies plásticas, lo que obliga a los compradores a examinar la compatibilidad de materiales antes de autorizar artículos de formulario de alto valor. Los hospitales desarrollan cada vez más matrices de compatibilidad internas que cruzan cada biológico con modelos específicos de CSTD, una práctica que también orienta las verificaciones anuales de competencia del personal. Los proveedores responden emitiendo datos de unión a proteínas en dossiers clínicos, lo que permite a los farmacéuticos seleccionar la vía de menor sorción para biológicos frágiles. Un resultado práctico es que los ciclos de adquisición ahora incluyen pruebas piloto en banco de laboratorio con sustitutos biológicos, lo que extiende los plazos de evaluación pero produce una correspondencia más precisa entre el medicamento y el dispositivo.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | "(~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo del Ciclo de Vida de la Implementación de CSTD frente a Componentes IV Estándar | -2.1% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Falta de Estándares de Rendimiento Universales que Generan Incertidumbre en las Adquisiciones | -1.4% | Global | Mediano plazo (~ 3-4 años) |

| Desafíos de Compatibilidad con la Infraestructura IV y de Infusión Heredada | -0.7% | Global, con concentración en instalaciones con infraestructura más antigua | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Ciclo de Vida de la Implementación de CSTD frente a Componentes IV Estándar

El despliegue completo de CSTD implica adquisición, formación del personal, rediseño del flujo de trabajo y eliminación de residuos, lo que crea obstáculos de costos para las clínicas más pequeñas. A diferencia de los componentes IV estándar, los CSTD deben eliminarse frecuentemente como residuos peligrosos, lo que conlleva tarifas de eliminación más elevadas por peso. Los hospitales, por tanto, realizan modelos de evitación de costos que asignan valores monetarios a los posibles incidentes de exposición de los trabajadores, una táctica que gana terreno entre los directores financieros. Algunos sistemas negocian descuentos por volumen con los proveedores, pero las instalaciones rurales con menor volumen de medicamentos carecen de ese poder de negociación, lo que refuerza una brecha de adopción entre zonas urbanas y rurales. Una solución emergente son las organizaciones de compras grupales que agregan la demanda de clínicas distribuidas, lo que permite precios más bajos por dispositivo y facilita la entrada en entornos con recursos limitados.

Falta de Estándares de Rendimiento Universales que Generan Incertidumbre en las Adquisiciones

Si bien el NIOSH ha publicado un protocolo de pruebas preliminar, su adopción definitiva sigue pendiente[2]Instituto Nacional para la Seguridad y Salud Ocupacional, "Investigación sobre Dispositivos de Transferencia de Medicamentos en Sistema Cerrado (CSTD)," Centros para el Control y la Prevención de Enfermedades, cdc.gov. La ausencia de criterios uniformes de aprobación o rechazo significa que los hospitales dependen de métodos de prueba dispares, lo que complica la comparación objetiva entre productos. Los equipos de compras suelen recurrir a los datos proporcionados por los proveedores, pero los gestores de riesgos desconfían del sesgo de marketing, lo que lleva a algunas instituciones a realizar estudios internos de vapor sustituto en cabinas de bioseguridad. Esta evaluación a medida alarga los ciclos de adquisición y puede retrasar el desembolso de capital durante todo un ejercicio fiscal. Un efecto secundario es que los proveedores que ofrecen datos transparentes y revisados por pares obtienen decisiones de compra más rápidas, lo que demuestra que la ciencia creíble también actúa como acelerador comercial en un vacío normativo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sistema: Los Sistemas Sin Aguja Lideran Mientras la Tecnología de Membrana Acelera

Los sistemas sin aguja mantienen una participación del 63,55% en el mercado de dispositivos de transferencia en sistema cerrado en 2025, y ese dominio se fundamenta en su doble beneficio de eliminación de objetos punzantes y contención de vapores. Los hospitales valoran la simplificación de la acreditación que ofrecen estos dispositivos, ya que el personal ya formado en conectores sin aguja hace la transición sin dificultades a los flujos de trabajo con medicamentos peligrosos. Una observación reciente es que muchas instituciones ahora combinan CSTD sin aguja con puertos IV antimicrobianos, buscando una solución integral para la seguridad y el control de infecciones.

Se prevé que el segmento de membrana a membrana crezca a una CAGR del 13,98% entre 2026 y 2031, ampliando progresivamente su participación en el tamaño del mercado de dispositivos de transferencia en sistema cerrado. Las arquitecturas de doble membrana proporcionan sellos redundantes, una característica especialmente atractiva para la quimioterapia de alta potencia y los conjugados anticuerpo-fármaco emergentes. Los directores de farmacia citan cada vez más los datos de contención de vapores al justificar el mayor precio unitario, lo que demuestra que los comités de análisis de valor han adoptado la eficacia de contención como métrica fundamental. El auge de este segmento fomenta indirectamente la colaboración interdisciplinaria, ya que los departamentos de ingeniería deben verificar que las relaciones de presión de climatización respalden el nuevo flujo de trabajo.

Por Mecanismo de Cierre: El Dominio del Luer-Lock es Desafiado por la Innovación de los Sistemas de Giro por Presión

Los dispositivos Luer-Lock mantienen una participación del 37,62% en el mercado de dispositivos de transferencia en sistema cerrado para 2025, aprovechando la estandarización ISO 80369-7 para integrarse en los ecosistemas de infusión existentes. Muchas instituciones prefieren el Luer-Lock porque elimina los costos de reentrenamiento y simplifica las auditorías de compatibilidad de equipos. Sin embargo, la facilidad de las conexiones giratorias ocasionalmente produce errores de acoplamiento parcial en farmacias de alto volumen, lo que lleva a los equipos de seguridad a explorar alternativas.

Se proyecta que los sistemas de giro por presión registren una CAGR del 15,58% hasta 2031, convirtiéndolos en la subcategoría de mayor expansión dentro del sector de dispositivos de transferencia en sistema cerrado. Además, la retroalimentación audible y táctil durante el bloqueo en los sistemas de clic para bloquear proporciona confirmación en tiempo real, reduciendo la incidencia de conexiones mal roscadas durante los períodos de mayor carga de trabajo. Una tendencia complementaria es el auge de las variantes de clic para bloquear con código de colores que alinean visualmente las piezas de acoplamiento, un giro ergonómico que favorece la conciencia situacional en las unidades de quimioterapia con poca iluminación. Los datos de adquisición revelan que estos conectores intuitivos reducen el tiempo de preparación por dosis, lo que permite a los farmacéuticos reasignar los minutos ahorrados a tareas de verificación.

Por Componente: Los Dispositivos de Acceso a Viales Mantienen su Posición de Liderazgo

Los dispositivos de acceso a viales representan el 46,12% del tamaño del mercado de dispositivos de transferencia en sistema cerrado en 2025, ya que cada preparación de quimioterapia comienza en la interfaz del vial. Su uso de alto volumen significa que las mejoras marginales —como la reducción del volumen de cebado— se traducen en ahorros medibles en el costo de los medicamentos cuando se multiplican por miles de dosis. Los hospitales que incorporan nuevos biológicos dependen de adaptadores de viales con septos reforzados que soportan múltiples punciones, acomodando así protocolos multidosis sin comprometer la integridad de la barrera.

Se proyecta que los dispositivos de seguridad para jeringas se expandan a una CAGR del 14,02% entre 2026 y 2031, impulsados por innovaciones que combinan características de bloqueo del émbolo con puntas de transferencia en sistema cerrado. Una inferencia clave es que los dispositivos de jeringa ahora funcionan también como herramientas de formación: los émbolos transparentes permiten a los educadores demostrar el cierre correcto de la vía de fluido durante las sesiones de capacitación en servicio. Los dispositivos de acceso a bolsas siguen siendo un elemento básico confiable, aunque los kits de accesorios modulares que integran restrictores de flujo y cámaras de purga de aire están ganando protagonismo a medida que los farmacéuticos buscan un control más preciso sobre las variables de infusión.

Por Tecnología: Los Dispositivos Basados en Diafragma Mantienen el Liderazgo del Mercado

Las unidades basadas en diafragma comprenden el 56,35% de la participación de mercado dentro del sector de dispositivos de transferencia en sistema cerrado en 2025, aprovechando elastómeros extensibles que se vuelven a sellar tras los ciclos de conexión. Su simplicidad mecánica resulta en menos piezas móviles, reduciendo las demandas de mantenimiento en los ocupados departamentos de oncología. Los datos de adquisición recientes muestran que los sistemas basados en diafragma frecuentemente superan las pruebas de fuga de presión tras más ciclos de conexión de los originalmente declarados, extendiendo la vida útil del producto.

Los dispositivos compartimentados proyectan una CAGR del 14,32% de 2026 a 2031, impulsados por la promesa de canales de fluido discretos que previenen el escape de aerosoles incluso durante la ecualización de presión. Los dispositivos de filtración de aire mantienen un nicho sólido entre las instalaciones que manejan compuestos de alta volatilidad, ya que los filtros integrados equilibran la presión de la jeringa sin ventilación manual. Las innovaciones se centran ahora en superficies de sellado con microtextura que permanecen flexibles en amplios rangos de temperatura, garantizando un rendimiento consistente tanto en entornos refrigerados como ambientales.

Por Usuario Final: Los Hospitales Dominan Mientras los Centros de Oncología Crecen Rápidamente

Los hospitales representan el 73,44% del tamaño del mercado de dispositivos de transferencia en sistema cerrado en 2025, lo que refleja la preparación centralizada de quimioterapia y la supervisión regulatoria avanzada. Los directores de farmacia constatan que los programas integrados de CSTD reducen los recuentos de contaminación ambiental, lo que a su vez respalda las auditorías de acreditación de excelencia. Los hospitales universitarios, en particular, aprovechan los datos de implementación de CSTD en solicitudes de subvenciones de investigación que examinan los resultados de salud ocupacional.

Se proyecta que los centros de oncología crezcan a una CAGR del 14,05% hasta 2031, la tasa más rápida entre los usuarios finales en el mercado de dispositivos de transferencia en sistema cerrado. Además, la Sociedad de Enfermería Oncológica ha publicado directrices de infusión domiciliaria que enfatizan el mantenimiento de una vía cerrada desde el vial hasta el paciente. Los fabricantes de dispositivos responden con kits compactos todo en uno que combinan jeringas precerradas con embalaje a prueba de manipulaciones, simplificando la cadena de custodia fuera de los entornos institucionales. Este cambio distribuye las responsabilidades de mitigación de riesgos a los cuidadores familiares, lo que impulsa módulos educativos que condensan los pasos de manipulación segura en formatos adaptados para teléfonos inteligentes.

Análisis Geográfico

La participación del 42,84% de América del Norte en el mercado de dispositivos de transferencia en sistema cerrado en 2025 está anclada por la sólida aplicación de USP <800> y las listas actualizadas de medicamentos peligrosos del NIOSH. Los grupos hospitalarios de Estados Unidos frecuentemente vinculan las inversiones en CSTD a programas más amplios de administración antimicrobiana, relacionando el aislamiento químico con las métricas de control de infecciones. Canadá sigue una trayectoria similar, pero exhibe variación provincial que alienta a los proveedores a personalizar los plazos de implementación provincia por provincia. Las clínicas privadas de oncología de México, estimuladas por los flujos de pacientes transfronterizos, replican cada vez más los protocolos de seguridad de Estados Unidos para atraer clientela internacional. Las organizaciones de compras grupales con sede en Estados Unidos extienden precios contractuales favorables en todo el continente, armonizando el acceso y acelerando la penetración.

Europa ocupa el segundo lugar por ingresos, con su sector de dispositivos de transferencia en sistema cerrado moldeado por la Directiva de la Unión Europea sobre Agentes Cancerígenos y Mutágenos, que clasifica los medicamentos peligrosos como carcinógenos ocupacionales. Países como Alemania y Francia exigen el monitoreo de la contaminación superficial, por lo que los hospitales frecuentemente integran el despliegue de CSTD en proyectos de capital plurianuales que incluyen la construcción de nuevas salas limpias. Las clínicas de Europa del Este aprovechan los fondos estructurales de la Unión Europea para financiar la adopción de CSTD, reduciendo así una brecha histórica de seguridad con sus homólogos occidentales. El Brexit ha introducido vías regulatorias separadas para el Reino Unido, aunque la mayoría de los organismos del Servicio Nacional de Salud convergen en las normas ISO, manteniendo la intercambiabilidad de productos a través del Canal de la Mancha. Un patrón discernible es que las licitaciones europeas especifican cada vez más el número de usos reutilizables de los dispositivos, lo que refleja las prioridades medioambientales del Pacto Verde Europeo.

Asia-Pacífico es la geografía de mayor crecimiento, con una proyección de crecimiento compuesto del 14,86% anual hasta 2031, a medida que aumenta la incidencia del cáncer y se expande la infraestructura hospitalaria. Los nuevos centros oncológicos provinciales de China incluyen presupuestos para CSTD en sus planes maestros, lo que indica que la tecnología se percibe como un requisito básico y no como un complemento premium. El maduro sistema de salud de Japón prioriza los diseños de bajo espacio muerto para minimizar el desperdicio de biológicos de alto costo, ilustrando cómo la presión del reembolso moldea las preferencias técnicas. Los hospitales metropolitanos de India realizan pruebas piloto de variantes de CSTD de bajo costo, mientras que los centros rurales experimentan con modelos de alquiler que combinan el suministro de dispositivos con servicios de eliminación, revelando estrategias comerciales adaptativas para ajustarse a un poder adquisitivo heterogéneo. En toda Asia-Pacífico, los fabricantes de dispositivos frecuentemente se asocian con distribuidores locales que gestionan el etiquetado y la formación en el idioma local, acortando la curva de adopción.

Panorama Competitivo

Los tres principales proveedores —Becton, Dickinson & Co. (BD), ICU Medical y Equashield— controlan una participación significativa del mercado, resultado de carteras de propiedad intelectual consolidadas y redes de distribución globales. La adquisición por parte de BD en 2024 de una división de cuidados críticos por USD 4.200 millones amplía su suite de terapia de infusión, señalando un impulso estratégico hacia paquetes integrados verticalmente de seguridad en la medicación. ICU Medical aprovecha sus bombas de sistema cerrado para fidelizar a los clientes en un ecosistema que abarca desde la preparación hasta la administración, permitiendo la venta cruzada de componentes CSTD. Equashield se diferencia mediante sus diseños de doble membrana, logrando una rápida penetración en instalaciones que gestionan quimioterapia de alta potencia.

Los competidores de segundo nivel se concentran en innovaciones de nicho, como vías optimizadas para biológicos o kits de un solo uso para infusión domiciliaria. Estos competidores raramente compiten de frente con carteras amplias; en cambio, apuntan a microsegmentos no atendidos, obligando a los actores establecidos a innovar rápidamente o a adquirir. Los registros de patentes revelan un giro hacia características ergonómicas, lo que indica que la experiencia del usuario ahora ocupa un lugar junto a la eficacia de contención como diferenciador de mercado. Una tendencia observable es que los inversores favorecen a los proveedores capaces de documentar no solo las métricas de seguridad, sino también los ahorros en el costo total de propiedad, lo que refleja la maduración del mercado desde compras impulsadas por el cumplimiento normativo hacia compras orientadas al valor.

Persisten oportunidades en espacios no atendidos en regiones de bajos recursos donde la sensibilidad al precio sigue siendo alta. Las empresas emergentes que experimentan con diafragmas de plástico reciclado buscan reducir los costos unitarios sin sacrificar el rendimiento de la barrera, un movimiento que podría disrumpir el juego de volumen en los mercados emergentes si se valida. Mientras tanto, las empresas consolidadas refuerzan sus posiciones con portales de formación y módulos de realidad virtual que reducen el tiempo de incorporación, convirtiendo efectivamente la educación en una ventaja competitiva. A medida que evolucionan los estándares de rendimiento, la capacidad de suministrar datos de validación revisados por pares con la granularidad exigida por los reguladores probablemente separará a los ganadores a largo plazo de los participantes oportunistas.

Líderes del Sector de Dispositivos de Transferencia en Sistema Cerrado

-

Becton, Dickinson and Company

-

ICU Medical, Inc.

-

Baxter International Inc.

-

B. Braun Melsungen AG

-

Equashield LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2025: BD presentó nuevos formatos de administración para biológicos y autocuidado del paciente en Pharmapack 2025, subrayando su estrategia de integrar características de seguridad de transferencia en sistema cerrado en soluciones más amplias de administración de medicamentos.

- Diciembre de 2024: el NIOSH actualizó su Lista de Medicamentos Peligrosos, ampliando los agentes que requieren manipulación en sistema cerrado e instando a los hospitales a reevaluar sus matrices de compatibilidad de dispositivos.

- Octubre de 2024: BD y Ypsomed anunciaron una colaboración para avanzar en sistemas de autoinyección para biológicos de alta viscosidad, combinando jeringas prellenables con una plataforma de autoinyector que mantiene la compatibilidad con la cartera de transferencia en sistema cerrado existente de BD.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de dispositivos de transferencia de sistema cerrado (CSTD, por sus siglas en inglés) como las ventas mundiales de dispositivos estériles de un solo uso que crean vías selladas para bloquear vapores, aerosoles o gotículas de medicamentos peligrosos durante la preparación, el transporte y la administración. Según los analistas de Mordor Intelligence, el alcance abarca sistemas sin aguja y de membrana a membrana, componentes de acceso a viales, unidades de seguridad para jeringas, adaptadores de bolsas o líneas, y conectores relacionados suministrados a hospitales, clínicas de oncología y centros especializados de infusión.

Exclusión del alcance: las bombas de infusión independientes, las líneas IV genéricas y los kits de limpieza de posventa no están incluidos.

Descripción general de la segmentación

-

Por Tipo de Sistema

- Sistemas Sin Aguja

- Sistemas de Membrana a Membrana

-

Por Mecanismo de Cierre

- Sistemas de Alineación de Color a Color

- Sistemas Luer-Lock

- Sistemas de Giro por Presión

- Sistemas de Clic para Bloquear

-

Por Componente

- Dispositivos de Seguridad para Jeringas

- Dispositivos de Acceso a Viales

- Dispositivos de Acceso a Bolsas

- Otros Accesorios

-

Por Tecnología

- Dispositivos Compartimentados

- Dispositivos Basados en Diafragma

- Dispositivos de Filtración de Aire

-

Por Usuario Final

- Hospitales

- Centros de Oncología

- Otros

-

Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

-

Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

-

Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las conversaciones estructuradas con farmacéuticos oncológicos, técnicos de preparación, ingenieros biomédicos y compradores hospitalarios en América del Norte, Europa y los principales mercados de Asia-Pacífico validan los hallazgos secundarios, revelan impulsores de costos ocultos y ajustan las tasas de penetración que dan forma a nuestro conjunto de ingresos.

Investigación documental

Comenzamos extrayendo información de fuentes públicas de primer nivel, como alertas de riesgos del NIOSH, boletines de cumplimiento de USP <800>, archivos de incidencia de cáncer de la OMS, códigos de envío de UN Comtrade y avisos de retiro de la EMA, para dimensionar la demanda, rastrear el impulso regulatorio e identificar aumentos en el uso. Los informes 10-K de las empresas, las licitaciones de adquisiciones hospitalarias y las revistas farmacéuticas revisadas por pares complementan los rangos de precios y las curvas de adopción en las distintas regiones.

Para comparar los ingresos, el equipo de Mordor consulta D&B Hoovers para obtener información financiera de las empresas y monitorea noticias globales en Dow Jones Factiva. Los resúmenes de patentes de Questel y los registros de envíos de Volza refinan aún más los supuestos de volumen. La lista anterior es ilustrativa; se consultan muchas fuentes adicionales de autoridad antes de confirmar las cifras.

Dimensionamiento del mercado y pronóstico

Iniciamos una construcción de arriba hacia abajo que parte de los recuentos de procedimientos de quimioterapia a nivel de país, los multiplica por las dosis promedio y luego aplica tasas de penetración de CSTD validadas para crear la base de unidades direccionables. Las muestras de envíos de proveedores y las verificaciones de canales ofrecen una comprobación ascendente de los volúmenes y los precios de venta promedio, con las brechas cubiertas mediante análisis de ratios. Las variables clave rastreadas incluyen la incidencia de nuevos casos de cáncer, las incorporaciones de camas hospitalarias, los plazos de aplicación de USP <800>, la adopción de automatización en farmacias, la variación del precio de venta promedio y los ciclos de reemplazo de dispositivos. Los pronósticos se basan en regresión multivariante, con análisis de escenarios superpuesto para capturar cambios regulatorios o de reembolso repentinos.

Ciclo de validación de datos y actualización

Los resultados pasan por controles automáticos de varianza, revisión por pares y aprobación de nivel superior. Los analistas de Mordor actualizan los datos cada doce meses y activan actualizaciones intermedias tras eventos relevantes, como retiros importantes o cambios en las directrices, garantizando que los clientes reciban la perspectiva más reciente.

Por qué nuestra línea de base de dispositivos de transferencia de sistema cerrado es confiable

Las estimaciones publicadas suelen divergir porque las empresas aplican diferentes combinaciones de dispositivos, curvas de adopción y trayectorias de erosión de precios. Al anclar el alcance estrictamente a los dispositivos de vía sellada y actualizar los datos anualmente, Mordor limita la desviación y mantiene la transparencia.

Los principales factores de brecha incluyen la inclusión variada de accesorios, los diferentes plazos de cumplimiento de USP <800> y los supuestos contrastantes de ASP.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,43 B | Mordor Intelligence | - |

| USD 1,49 B | Global Consultancy A | Omite adaptadores de membrana a membrana; aplica una erosión uniforme del ASP del 7 % |

| USD 1,98 B | Industry Analytics B | Incluye kits de limpieza de posventa y asume una rápida adopción en Asia-Pacífico |

En resumen, Mordor Intelligence ofrece una línea de base equilibrada y claramente trazable en la que los responsables de la toma de decisiones pueden reproducir y confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Dispositivos de Transferencia en Sistema Cerrado (CSTD)?

Se espera que el tamaño del Mercado de CSTD alcance USD 1,62 mil millones en 2026 y crezca a una CAGR del 12,98% para llegar a USD 2,97 mil millones en 2031.

¿Por qué son importantes los CSTD en entornos de oncología?

Los agentes de quimioterapia pueden ser mutagénicos, teratogénicos o carcinogénicos; los CSTD proporcionan una barrera física que reduce la exposición ocupacional de farmacéuticos, enfermeros y personal de apoyo durante la preparación y administración de medicamentos.

¿Están los CSTD obligados por la normativa de Estados Unidos?

USP <800> exige que las instalaciones sanitarias que manipulan medicamentos peligrosos implementen CSTD para la administración cuando sea posible, y muchos colegios estatales de farmacia incluyen disposiciones de cumplimiento.

¿En qué se diferencian los CSTD basados en membrana de los sistemas sin aguja?

Los dispositivos basados en membrana se apoyan en barreras flexibles duales que se vuelven a sellar al desconectarse, mientras que los sistemas sin aguja se centran en eliminar los objetos punzantes; ambos buscan la contención total, pero difieren en la mecánica de conexión y en los escenarios clínicos preferidos.

¿Pueden utilizarse los CSTD en entornos de atención domiciliaria?

Sí; las directrices de infusión domiciliaria recomiendan kits de CSTD portátiles que mantienen una vía cerrada desde la farmacia hasta el paciente, protegiendo a los cuidadores y garantizando una seguridad consistente fuera del entorno hospitalario.

¿Qué factores influyen en el costo total de propiedad de los CSTD?

Los costos incluyen la adquisición del dispositivo, la formación del personal, la adaptación del flujo de trabajo y la eliminación de residuos peligrosos; evaluar todos los componentes proporciona una imagen más clara del retorno de la inversión en seguridad para las instalaciones sanitarias.

Última actualización de la página el: