Tamaño y Participación del Mercado de Soluciones de Software de Apoyo a Ensayos Clínicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.62% CAGR |

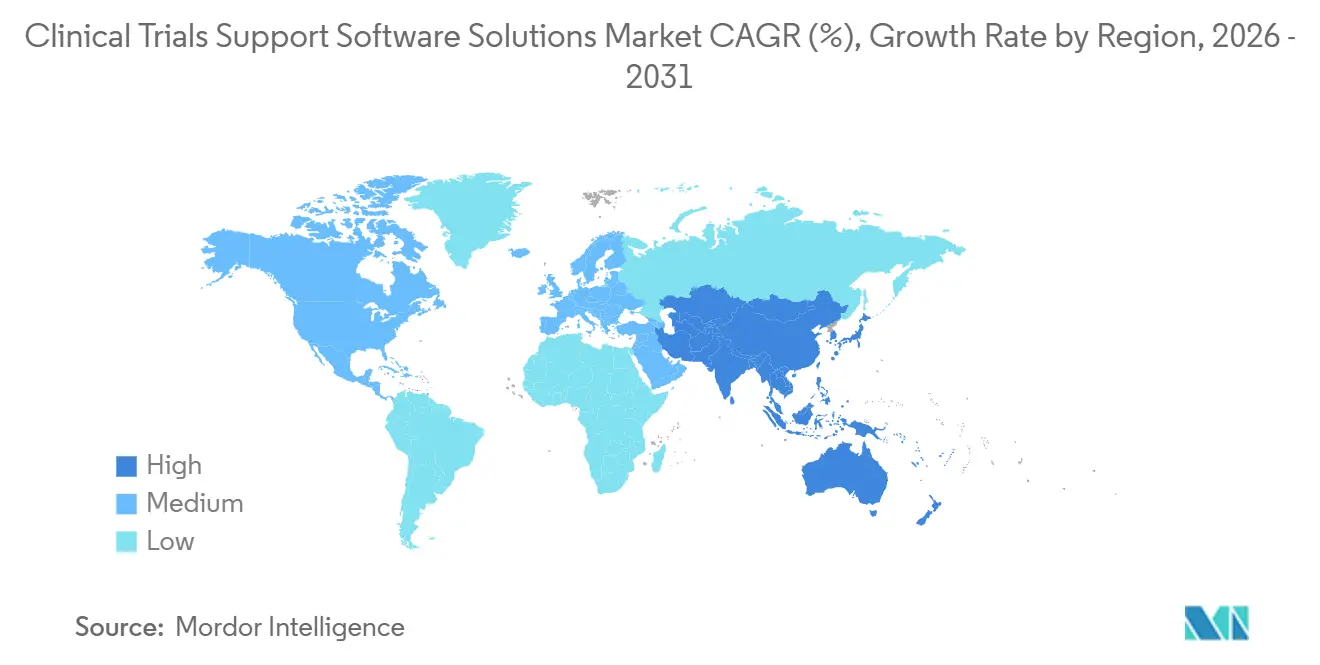

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

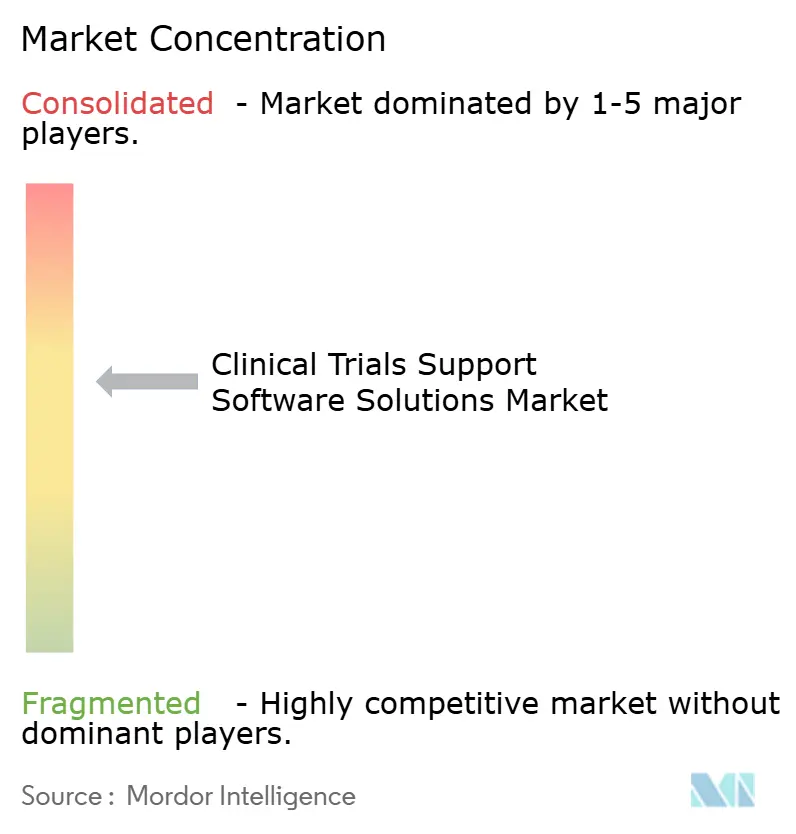

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Soluciones de Software de Apoyo a Ensayos Clínicos por Mordor Intelligence

El mercado de soluciones de software de apoyo a ensayos clínicos fue valorado en USD 11,52 mil millones en 2025 y se proyecta que alcanzará USD 12,99 mil millones en 2026. Se espera que llegue a USD 24,60 mil millones en 2031, registrando una CAGR del 13,62% de 2026 a 2031. El mercado está avanzando porque los patrocinadores, las organizaciones de investigación por contrato y los reguladores están abandonando los flujos de trabajo intensivos en papel y los sistemas independientes en favor de plataformas digitales conectadas que pueden respaldar la ejecución de ensayos en todas las funciones. El mercado de soluciones de software de apoyo a ensayos clínicos también está siendo moldeado por las necesidades de cumplimiento normativo, ya que los reguladores ahora esperan flujos de datos estandarizados, trazables y listos para auditoría en todas las actividades de diseño, conducción, monitoreo y presentación de estudios. El mercado de soluciones de software de apoyo a ensayos clínicos se está moviendo hacia entornos de software unificados donde la gestión de datos clínicos, la gestión de ensayos, la documentación de ensayos y las herramientas de ensayos descentralizados trabajan juntos en lugar de estar en sistemas separados. Este cambio está aumentando el valor de las plataformas que pueden simplificar el manejo de datos, reducir la reconciliación manual y respaldar la supervisión en ensayos multinacionales. También está creando espacio para los proveedores que pueden combinar amplitud operativa con flujos de trabajo validados, entrega en la nube y características selectivas habilitadas por inteligencia artificial que se adaptan a los entornos de ensayos regulados.

Conclusiones Clave del Informe

- Por tipo de producto, los sistemas de captura electrónica de datos (EDC) y gestión de datos clínicos representaron el 34,76% de la participación del mercado de soluciones de software de apoyo a ensayos clínicos en 2025, mientras que se proyecta que los sistemas de gestión de ensayos clínicos (CTMS) se expandirán a una CAGR del 16,84% hasta 2031.

- Por modo de entrega, la implementación en la nube y basada en web representó el 68,24% del tamaño del mercado de soluciones de software de apoyo a ensayos clínicos en 2025 y se proyecta que crecerá a una CAGR del 15,37% hasta 2031.

- Por fase del ensayo clínico, la fase III representó el 41,58% de la demanda del segmento en 2025, mientras que se prevé que la fase I crezca a una CAGR del 14,92% hasta 2031.

- Por modelo de ensayo, las soluciones de ensayo tradicionales basadas en sitios representaron el 62,41% de los ingresos del segmento en 2025, mientras que se prevé que las soluciones de ensayo híbrido registren la CAGR más alta del 18,46% hasta 2031.

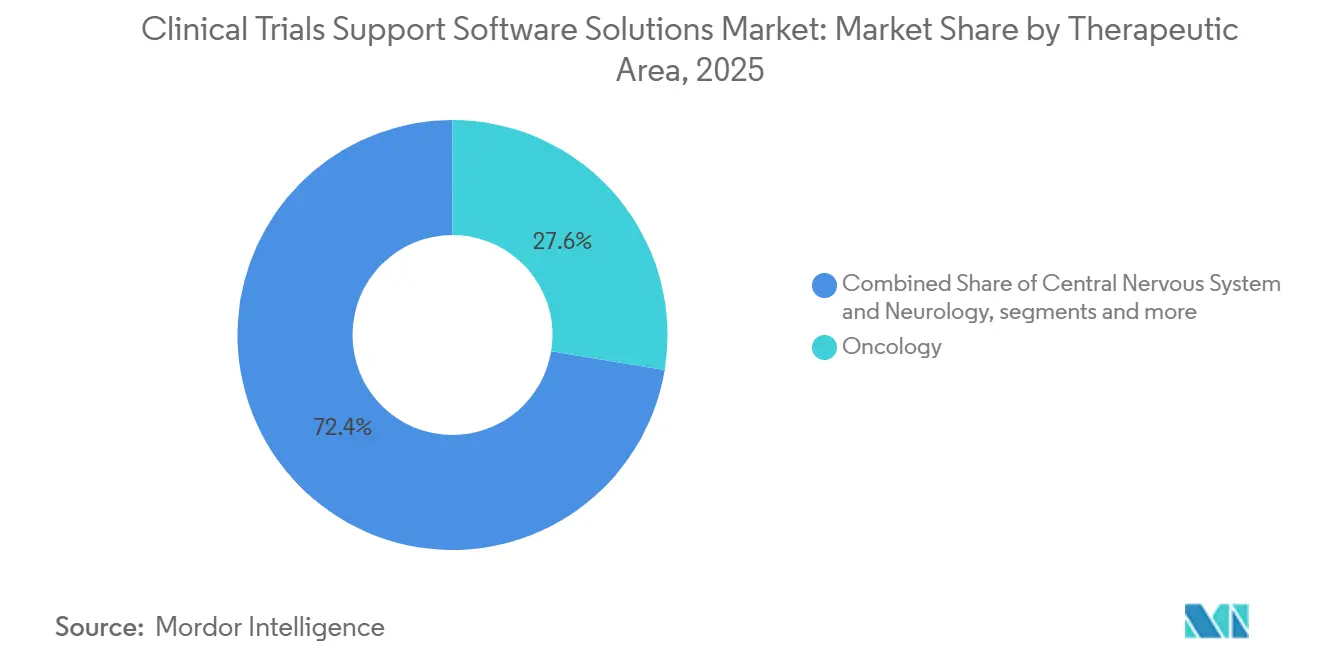

- Por área terapéutica, la oncología capturó el 27,63% de la demanda del segmento en 2025, mientras que se proyecta que las enfermedades cardiovasculares y metabólicas crezcan a una CAGR del 15,28% hasta 2031.

- Por usuario final, las organizaciones de investigación por contrato (CROs) representaron el 39,82% de la participación del mercado de soluciones de software de apoyo a ensayos clínicos en 2025, mientras que se prevé que las empresas farmacéuticas y biotecnológicas se expandan a una CAGR del 15,74% hasta 2031.

- Por geografía, América del Norte captur el 40,18% de la demanda del segmento en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 17,82% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Soluciones de Software de Apoyo a Ensayos Clínicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Complejidad de las Operaciones de Ensayos Multinacionales y Multi-Protocolo | +3.1% | Global | Mediano plazo (2-4 años) |

| Transición de Soluciones Puntuales a Sistemas Operativos de Ensayos Unificados | +2.8% | Global, con ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda de los Patrocinadores de Visibilidad en Tiempo Real de Sitios, Pacientes y Suministros | +2.5% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Digitalización Impulsada por el Cumplimiento de Registros de Auditoría y Preparación para Inspecciones | +2.2% | Global | Corto plazo (≤ 2 años) |

| Presión de Integración Directa de los Flujos de Trabajo de Ensayos Descentralizados | +1.5% | América del Norte y Europa, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| La Automatización de Finanzas Clínicas y Pagos se Convierte en un Factor de Retención en los Ensayos | +0.8% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Complejidad de las Operaciones de Ensayos Multinacionales y Multi-Protocolo

El mercado de soluciones de software de apoyo a ensayos clínicos está ganando respaldo por la creciente complejidad operativa de los estudios multinacionales que involucran más sitios, más países y más flujos de trabajo paralelos. Los grandes programas ahora requieren una coordinación estrecha entre la captura de datos, la gestión de ensayos, el control de documentos, la notificación de seguridad y las funciones de supervisión, lo que hace que las configuraciones de sistemas fragmentados sean más difíciles de gestionar. Esta presión es más intensa en los programas de etapas tardías y con alta carga oncológica, donde los cambios de protocolo, las diferencias operativas regionales y los densos requisitos de informes generan ajustes repetidos en los flujos de trabajo. Las plataformas unificadas se están volviendo más atractivas en este contexto porque permiten a los equipos gestionar los cambios dentro de una estructura operativa única en lugar de reconciliar varias herramientas puntuales después de cada actualización. Ese cambio mejora la consistencia en la ejecución de los ensayos y hace que la estandarización de plataformas sea más valiosa para los patrocinadores con grandes carteras globales. También favorece a los proveedores que pueden respaldar construcciones de estudios repetibles, metadatos compartidos y reutilización entre estudios en entornos regulados.[1]Veeva Systems, "Informe de Tendencias de Datos Clínicos 2026," Veeva Systems, veeva.com

Transición de Soluciones Puntuales a Sistemas Operativos de Ensayos Unificados

El mercado de soluciones de software de apoyo a ensayos clínicos también está siendo impulsado por un claro alejamiento de las herramientas separadas para EDC, CTMS, eTMF, eConsent y funciones relacionadas. Los patrocinadores quieren menos transferencias entre sistemas porque cada interfaz adicional puede añadir trabajo de reconciliación, esfuerzo de validación y retrasos operativos. El movimiento hacia un modelo operativo unificado está ganando fuerza porque los reguladores están solicitando una mejor visibilidad sobre cómo se documentan las acciones de supervisión, la ejecución del protocolo y el manejo de datos a lo largo de todo el ciclo de vida del estudio. En 2025, la especificación técnica M11 avanzó en las expectativas formales de protocolo estructurado, lo que respalda el impulso más amplio hacia flujos de trabajo de diseño de estudios más consistentes y digitales.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Presentación Electrónica de Datos de Estudios, Estándares de Datos, Consorcio de Estándares de Intercambio de Datos Clínicos Dataset-JSON," Registro Federal, federalregister.gov El informe 2026 de Veeva también muestra que las organizaciones de datos clínicos están priorizando la simplificación y la estandarización, lo que se alinea con la misma dirección de avance en el mercado de soluciones de software de apoyo a ensayos clínicos. Como resultado, los proveedores con flujos de trabajo nativos en los módulos principales están en una posición más sólida que los proveedores que dependen principalmente de integraciones ensambladas.

Demanda de los Patrocinadores de Visibilidad en Tiempo Real de Sitios, Pacientes y Suministros

El mercado de soluciones de software de apoyo a ensayos clínicos se está beneficiando de la demanda de los patrocinadores de una visibilidad más rápida sobre lo que ocurre a nivel de sitio, paciente y operativo. Los equipos de ensayos quieren señales más tempranas sobre el progreso de la inscripción, los problemas de calidad de datos, las desviaciones del protocolo y los riesgos de ejecución del estudio, porque una retroalimentación más lenta hace que las acciones correctivas sean más costosas. Esta necesidad está reforzando el valor de los CTMS, las capas de análisis y los sistemas de gestión de datos conectados que pueden respaldar la supervisión continua en lugar de solo almacenar registros después del hecho. El trabajo más amplio de la FDA sobre inteligencia artificial y aprendizaje automático en entornos regulados también ha contribuido a elevar las expectativas de los patrocinadores hacia el uso documentado y controlado de flujos de trabajo digitales más avanzados. En términos prácticos, el mercado está recompensando a las plataformas que pueden combinar el monitoreo operativo con una validación y trazabilidad defendibles. Eso crea un argumento más sólido para las suites de software que pueden respaldar tanto la ejecución como la preparación para inspecciones al mismo tiempo.

Digitalización Impulsada por el Cumplimiento de Registros de Auditoría y Preparación para Inspecciones

El mercado de soluciones de software de apoyo a ensayos clínicos continúa siendo moldeado por las necesidades de cumplimiento normativo más que por la conveniencia por sí sola. En abril de 2025, la FDA propuso el Dataset-JSON v1.1 de CDISC como estándar de datos para la presentación electrónica de datos de estudios clínicos, lo que refuerza la necesidad de sistemas de software que puedan producir resultados estructurados y listos para su presentación. El mismo patrón es visible en China, donde el marco GCP revisado, emitido en junio de 2026 y vigente desde el 1 de septiembre de 2026, introdujo expectativas más sólidas de gobernanza de datos en todo el ciclo de vida de los datos del ensayo. Estos desarrollos hacen que los registros de auditoría validados, el manejo de metadatos, las firmas electrónicas y los controles de sistemas computarizados sean más centrales en las decisiones de compra de software para ensayos. También aumentan la presión sobre los patrocinadores y sitios más pequeños que aún dependen de procesos manuales o sistemas ligeramente conectados. A su vez, el mercado de soluciones de software de apoyo a ensayos clínicos está favoreciendo a los proveedores que pueden convertir los requisitos de cumplimiento en capacidades estándar de la plataforma en lugar de ejercicios de personalización únicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Modelos de Datos Heredados Fragmentados entre Sistemas de Patrocinadores, CROs y Sitios | -1.9% | Global, más agudo en entornos heredados de grandes farmacéuticas | Largo plazo (≥ 4 años) |

| Carga de Validación, Configuración y Control de Cambios para Implementaciones Reguladas | -1.4% | América del Norte y Europa, con extensión a redes de sitios en Asia-Pacífico | Mediano plazo (2-4 años) |

| Sobrecarga de Software a Nivel de Sitio que Reduce la Adherencia de los Usuarios | -1.1% | Global | Largo plazo (≥ 4 años) |

| Brechas de Interoperabilidad con Pilas de eSource, EHR y Seguridad | -0.8% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Modelos de Datos Heredados Fragmentados entre Sistemas de Patrocinadores, CROs y Sitios

El mercado de soluciones de software de apoyo a ensayos clínicos aún enfrenta resistencia de las estructuras de datos heredadas que se han construido a lo largo de largas historias de desarrollo. Los grandes patrocinadores a menudo operan una combinación de sistemas validados antiguos y herramientas en la nube más nuevas, y eso hace que la migración completa sea más lenta de lo que la demanda por sí sola sugeriría. Cada cambio en un sistema regulado puede desencadenar trabajo de validación, revisiones de documentación y reentrenamiento operativo, lo que eleva el costo de moverse demasiado rápido. Esto es especialmente difícil cuando múltiples sistemas alimentan un programa de ensayo y cada uno maneja la lógica del estudio, los informes o el control de documentos de una manera ligeramente diferente. Como resultado, muchas organizaciones están optando por una modernización por fases en lugar de programas de reemplazo amplios. Eso ralentiza la velocidad de adopción en el mercado de soluciones de software de apoyo a ensayos clínicos incluso cuando el argumento estratégico para la consolidación ya es claro.

Sobrecarga de Software a Nivel de Sitio que Reduce la Adherencia de los Usuarios

El mercado de soluciones de software de apoyo a ensayos clínicos también tiene que lidiar con la fricción a nivel del sitio de investigación, donde el personal a menudo debe usar varios sistemas específicos del patrocinador al mismo tiempo. Los sitios pueden necesitar inicios de sesión y flujos de trabajo separados para EDC, eConsent, ePRO, herramientas de telesalud y actividades de gestión de ensayos, lo que puede generar fatiga práctica en lugar de una ejecución más fluida. Este problema importa porque incluso una tecnología sólida del lado del patrocinador puede tener un rendimiento inferior si los equipos del sitio no tienen el tiempo, el personal o el apoyo de capacitación necesarios para un uso consistente. La carga es aún mayor para los sitios comunitarios más pequeños y los centros académicos que tienen un soporte de TI interno limitado pero que aún desempeñan un papel importante en el reclutamiento especializado de pacientes. Los proveedores que simplifican la experiencia del usuario y reducen los pasos duplicados pueden reducir esta barrera, pero el diseño de software por sí solo no lo resolverá. La restricción sigue siendo relevante porque la calidad de la adopción depende no solo de lo que compran los patrocinadores, sino también de la facilidad con que los sitios pueden operar la pila de herramientas resultante.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: EDC y CDMS Anclan la Demanda Mientras que CTMS Escala Más Rápido

Los sistemas de captura electrónica de datos (EDC) y gestión de datos clínicos representaron el 34,76% de la demanda por tipo de producto en 2025, lo que los mantuvo en el centro del mercado de soluciones de software de apoyo a ensayos clínicos porque la captura de datos y el manejo de datos clínicos siguen siendo esenciales en cada estudio. Estos sistemas están cerca del registro central de la actividad del ensayo, por lo que a menudo son la primera decisión de software en un nuevo programa. Su posición se ve reforzada por el hecho de que las funciones posteriores, como el monitoreo, la documentación y el análisis, aún dependen de un flujo de datos de origen limpio y oportuno desde la capa de captura. En términos prácticos, los patrocinadores y las CROs continúan tratando a EDC y CDMS como fundamentales incluso cuando están ampliando el gasto en módulos adyacentes. Por eso la participación líder se mantuvo en esta categoría a pesar del crecimiento de funciones más especializadas en el mercado de software para ensayos clínicos.

El tipo de producto de más rápido crecimiento son los sistemas de gestión de ensayos clínicos (CTMS), que se proyecta que se expandirán a una CAGR del 16,84% hasta 2031. Ese ritmo refleja un cambio en cómo los equipos de ensayos utilizan los CTMS, de una herramienta pasiva de mantenimiento de registros hacia un sistema de coordinación en vivo para hitos, supervisión y visibilidad operativa. El RTSM aún conserva una posición distinta porque los estudios adaptativos y de múltiples brazos requieren lógica especializada de asignación y suministro. Las capas de análisis e integración de datos también se están volviendo más valiosas porque conectan los sistemas operativos con fuentes externas, incluidas las entradas de dispositivos portátiles y registros de salud, en un entorno de decisión único. Eso significa que la competencia de productos ahora está determinada tanto por la profundidad de integración como por las características específicas de cada módulo.

Por Modo de Entrega: La Nube se Convierte en el Modelo Operativo Predeterminado

La implementación en la nube y basada en web representó el 68,24% de la demanda por modo de entrega en 2025, y eso lleva a que esta sea la elección estructural más clara dentro del mercado de software para ensayos clínicos. También se espera que sea el modo de entrega de más rápido crecimiento, con una CAGR proyectada del 15,37% hasta 2031, por lo que el segmento más grande aún está ampliando su ventaja. La entrega en la nube se adapta a las necesidades de los ensayos multinacionales porque admite una escalabilidad más fácil, actualizaciones de software más rápidas y un acceso más amplio entre los equipos de patrocinadores, CROs y sitios. También admite una implementación más consistente de nuevos flujos de trabajo entre países sin la misma carga de infraestructura asociada con las instalaciones locales. Para muchos compradores, la implementación ya no es una simple preferencia de TI. Ahora afecta la rapidez con que una plataforma puede respaldar los cambios de cumplimiento, la expansión global del estudio y la supervisión conectada.

Los modelos locales aún existen, especialmente en grandes entornos heredados o lugares con estrictas expectativas de residencia de datos. Aun así, estas implementaciones se están moviendo cada vez más hacia estructuras de nube híbrida o privada en lugar de sistemas completamente independientes. Eso sugiere que la pregunta real no es si la nube liderará, sino qué tan rápido los entornos rezagados pueden hacer la transición sin interrumpir las operaciones validadas. El patrón de entrega también cambia el panorama de proveedores porque el diseño nativo en la nube puede simplificar la implementación para patrocinadores de tamaño mediano y empresas biofarmacéuticas en etapa de crecimiento.

Por Fase del Ensayo Clínico: La Fase III Sigue Siendo el Núcleo de Ingresos Mientras que la Fase I Gana Impulso

La fase III representó el 41,58% de la demanda del segmento en 2025, lo que refleja dónde el mercado de soluciones de software de apoyo a ensayos clínicos ve la mayor concentración de complejidad operativa y gasto. Estos estudios generalmente involucran muchos sitios, múltiples países, grupos de pacientes más grandes y una estrecha coordinación entre las funciones de datos, documentación, monitoreo y seguridad. Dado que el costo del retraso es alto en esta etapa, los patrocinadores están más dispuestos a invertir en software que pueda respaldar una ejecución controlada y menos interrupciones operativas. La fase II continuó contribuyendo con una demanda significativa porque a menudo sirve como puente entre la validación temprana y la escala de etapa tardía, y eso aún requiere sólidas capacidades de gestión de datos y ensayos.

Se proyecta que la fase I crecerá a una CAGR del 14,92% hasta 2031, lo que la convierte en el segmento de fase de más rápida expansión en el mercado de software para ensayos clínicos. Este crecimiento apunta a una creciente actividad en etapas tempranas en programas de oncología, enfermedades raras y terapias avanzadas donde el seguimiento estrecho de la seguridad y los flujos de trabajo flexibles son esenciales. Los estudios de fase temprana también se están volviendo más ricos en datos, con mayor interés en el monitoreo vinculado a dispositivos, la observación continua y el control de procesos simplificado. Eso aumenta el valor del soporte de software especializado incluso antes de que los estudios alcancen la etapa de alto volumen de la fase III. La fase IV también se está volviendo más relevante a medida que las necesidades de evidencia posterior a la aprobación continúan ampliándose. Los diseños de estudios adaptativos y sin interrupciones requieren sistemas que puedan mantener estructuras de datos consistentes en lugar de forzar una nueva construcción en cada transición. Esto hace que la arquitectura agnóstica de fase sea más atractiva para los compradores que desean continuidad a lo largo del camino de desarrollo. También significa que el crecimiento ya no se limita solo al volumen de ensayos en etapas tardías, porque las fases anteriores se están volviendo más intensivas en software por derecho propio.

Por Modelo de Ensayo: Los Diseños Híbridos Ganan Terreno Sin Desplazar la Base de Sitios

Las soluciones de ensayo tradicionales basadas en sitios representaron el 62,41% del segmento en 2025, lo que muestra que el mercado de soluciones de software de apoyo a ensayos clínicos aún depende de los sitios de investigación físicos como el entorno principal para la generación de evidencia. Esto sigue siendo cierto incluso cuando las herramientas remotas, las visitas de telesalud y los flujos de trabajo digitales orientados al paciente ganan un uso más amplio. La gran base instalada de flujos de trabajo liderados por sitios también significa que los patrocinadores buscan extensión en lugar de reemplazo total en la forma en que modernizan los estudios.

Se prevé que las soluciones de ensayo híbrido crezcan a una CAGR del 18,46% hasta 2031, lo que las convierte en el modelo de más rápido movimiento en el mercado de software para ensayos clínicos. La guía final de la FDA sobre elementos descentralizados, publicada en septiembre de 2024, ayudó a reducir la incertidumbre en torno al uso de telesalud, eConsent y tecnologías de salud digital en la conducción de ensayos.[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Realización de Ensayos Clínicos con Elementos Descentralizados," Administración de Alimentos y Medicamentos de los Estados Unidos, fda.gov Esa guía respalda el patrón ya observado en la práctica, donde los patrocinadores combinan elementos basados en sitios y remotos en lugar de pasar completamente a diseños totalmente virtuales. En términos de compra, la preparación para ensayos híbridos se está convirtiendo en una expectativa de referencia. Por eso el mercado de soluciones de software de apoyo a ensayos clínicos está recompensando a los proveedores que pueden conectar la captura remota de datos y las herramientas orientadas al paciente sin debilitar la disciplina operativa de los ensayos liderados por sitios.

Por Área Terapéutica: La Oncología Lidera la Demanda Actual Mientras que los Programas Cardiovasculares y Metabólicos se Aceleran

La oncología representó el 27,63% de la demanda por área terapéutica en 2025, lo que la mantuvo como la mayor área clínica dentro del mercado de software para ensayos clínicos. Las carteras de oncología siguen siendo densas, y muchos estudios de oncología utilizan diseños adaptativos, estructuras de múltiples brazos y puntos de decisión en tiempo real que exigen mucho de los sistemas de software. Estos estudios a menudo necesitan visibilidad rápida de los datos y una fuerte coordinación entre sitios y geografías, lo que aumenta la intensidad de software por estudio. Los estudios del sistema nervioso central y neurología también destacan por su complejidad, especialmente donde los resultados informados por los pacientes, el seguimiento más prolongado y las mediciones digitales son importantes.

Se proyecta que las enfermedades cardiovasculares y metabólicas crezcan a una CAGR del 15,28% hasta 2031, lo que las convierte en el área terapéutica de más rápido crecimiento en el mercado de software para ensayos clínicos. Esta aceleración se debe a la expansión de los programas GLP-1, los estudios de resultados cardiovasculares y los ensayos metabólicos relacionados con la obesidad que combinan monitoreo digital, ePRO y necesidades más amplias de integración de datos. Las enfermedades raras y las enfermedades infecciosas también continúan expandiéndose, especialmente donde la recopilación remota de datos puede respaldar el acceso a grupos de pacientes dispersos. Los proveedores que pueden alinearse con esas necesidades de datos específicas de la terapia probablemente fortalecerán su posición a medida que crezca la complejidad del diseño de los estudios.

Por Usuario Final: Las CROs Lideran el Gasto Actual Mientras que las Empresas Farmacéuticas y Biotecnológicas Desarrollan Capacidad Interna

Las organizaciones de investigación por contrato (CROs) representaron el 39,82% de la demanda por usuario final en 2025, lo que las convirtió en el mayor grupo comprador en el mercado de software para ensayos clínicos. Su ventaja refleja el hecho de que las CROs operan ensayos para muchos patrocinadores y, por lo tanto, mantienen licencias, flujos de trabajo y equipos de servicio en varias funciones eClinical. Dado que gestionan la actividad en múltiples programas y clientes, las decisiones de compra de las CROs pueden influir en qué plataformas escalan más ampliamente. También significa que los proveedores de software a menudo tratan las relaciones con las CROs como una ruta hacia un alcance de mercado más amplio en lugar de solo una fuente de ingresos directa.

Se proyecta que las empresas farmacéuticas y biotecnológicas crezcan a una CAGR del 15,74% hasta 2031, lo que las convierte en el grupo de usuarios finales de más rápido crecimiento en el mercado de software para ensayos clínicos. El cambio hacia las empresas biofarmacéuticas emergentes que están construyendo más infraestructura digital interna para reducir la dependencia de los modelos operativos liderados por CROs. Los hospitales y proveedores de atención médica también siguen siendo un grupo secundario importante, especialmente en entornos liderados por investigadores y entornos académicos que participan en redes de patrocinadores más amplias. En conjunto, el patrón de usuarios finales muestra que el mercado de soluciones de software de apoyo a ensayos clínicos se está ampliando desde el soporte de ejecución externalizado hacia un modelo más mixto de entrega externa y propiedad interna de plataformas.

Análisis Geográfico

América del Norte representó el 40,18% del tamaño del mercado de soluciones de software de apoyo a ensayos clínicos en 2025, lo que la convirtió en el segmento regional líder. Los Estados Unidos siguen siendo el principal ancla porque tienen una alta concentración de estudios de fase II y fase III patrocinados por la industria y un entorno regulatorio que está dando forma activamente a la práctica de ensayos digitales. La guía de ensayos descentralizados de la FDA de 2024 y su propuesta Dataset-JSON de 2025 han dado a los patrocinadores y proveedores un camino operativo más claro para los flujos de trabajo digitales y el manejo de datos listos para su presentación. Canadá y México también apoyan la actividad de ensayos regionales, con México manteniendo un papel en los programas de inscripción en etapas tardías sensibles a los costos.

Europa se mantuvo como la segunda región más grande en el mercado de soluciones de software de apoyo a ensayos clínicos y está atravesando una importante transición regulatoria. El marco del Reglamento de Ensayos Clínicos de la UE y la estandarización del CTIS han impulsado a los patrocinadores y las CROs hacia prácticas de presentación y flujo de trabajo más consistentes en los estados miembros. FAST-EU, que avanzó a finales de 2025 y principios de 2026, se suma a esa dirección al apuntar a agilizar las aprobaciones multinacionales dentro de la región. El Espacio Europeo de Datos de Salud también añade un impulsor a más largo plazo porque un acceso más amplio a datos de salud transfronterizos para la investigación puede aumentar la necesidad de herramientas más sólidas de integración y gobernanza de datos.

Se prevé que Asia-Pacífico crezca a una CAGR del 17,82% hasta 2031, lo que la convierte en el segmento regional de más rápido crecimiento en el mercado de software para ensayos clínicos. China y Japón son los principales mercados ancla, mientras que India y Corea del Sur se están expandiendo como centros clínicos en la combinación regional. El marco GCP revisado de China, emitido en junio de 2026 y vigente desde septiembre de 2026, fortalece la dirección de gobernanza de datos de la región y aumenta el valor de los controles de software validados en los estudios en curso y futuros. Ese cambio respalda una mayor demanda de registros de auditoría electrónicos, manejo de metadatos y una disciplina más amplia de sistemas computarizados. América del Sur y Oriente Medio y África siguen siendo más pequeños en tamaño absoluto, pero continúan ganando atención a medida que los patrocinadores buscan una mayor diversidad de pacientes y una inscripción más rápida en más geografías. Dentro de esas regiones, Brasil, Sudáfrica y los países del CCG siguen siendo los centros de actividad más visibles. En conjunto, el panorama regional muestra un mercado de soluciones de software de apoyo a ensayos clínicos liderado por América del Norte en escala actual, respaldado por la alineación regulatoria de Europa y acelerado por la expansión más rápida de Asia-Pacífico.

Panorama Competitivo

El mercado de soluciones de software de apoyo a ensayos clínicos está moderadamente consolidado a nivel empresarial y más fragmentado en los niveles de mercado medio y especialista. Veeva Systems, Dassault Systèmes a través de Medidata, Oracle e IQVIA siguen siendo los principales nombres de plataformas amplias porque ofrecen suites completas de captura de datos, gestión de ensayos, flujos de trabajo de documentos y análisis. Su escala importa porque los patrocinadores quieren menos puntos de integración y una disciplina de validación más sólida en entornos de ensayos regulados. Aun así, la competencia no está definida solo por suites amplias. Los proveedores especializados continúan ocupando espacio en áreas como datos de puntos finales, resultados digitales, suministro de ensayos y herramientas de planificación habilitadas por inteligencia artificial. Esto crea una estructura de mercado donde las plataformas de primer nivel anclan los flujos de trabajo principales mientras que los actores de nicho compiten donde la profundidad técnica o la velocidad de innovación son más importantes.

Las fusiones y adquisiciones siguen siendo la estrategia visible más sólida en el mercado de software para ensayos clínicos. La adquisición de Ametris por parte de Signant Health en mayo de 2026 muestra una lógica similar en la capa de medición digital, donde los proveedores de software quieren un mayor control tanto de los datos de resultados informados por los pacientes como de los derivados de dispositivos portátiles. La adquisición de Vitrana por parte de Parexel en abril de 2026 extiende este patrón hacia la tecnología de farmacovigilancia y respalda una propuesta más amplia de servicio y software integrados.

Una segunda línea de competencia se está formando en torno al soporte de flujos de trabajo habilitados por inteligencia artificial en lugar de solo la amplitud de módulos. Las empresas más nuevas también están apuntando a la simulación de ensayos, la viabilidad, la selección de sitios y la preparación para el reclutamiento, lo que puede desplazar el valor más temprano en el ciclo de vida del estudio. Eso no reemplaza las plataformas eClinical principales, pero puede reducir el riesgo de enmiendas y ajustar el diseño del estudio antes de que comience la ejecución. Como resultado, los titulares pueden enfrentar un crecimiento más lento en el trabajo intensivo en configuración si los patrocinadores mueven más lógica de planificación hacia arriba. El mercado de soluciones de software de apoyo a ensayos clínicos, por lo tanto, sigue siendo competitivo no porque la demanda sea débil, sino porque la próxima capa de valor se está moviendo hacia la inteligencia conectada, el ajuste operativo y los flujos de datos listos para la evidencia en lugar de la funcionalidad independiente por sí sola.

Líderes de la Industria de Soluciones de Software de Apoyo a Ensayos Clínicos

-

Veeva Systems

-

IQVIA

-

Dassault Systèmes

-

Oracle

-

Signant Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Signant Health adquirió Ametris (anteriormente ActiGraph), creando una plataforma eCOA de extremo a extremo que integra los resultados informados por los pacientes con las mediciones digitales derivadas de dispositivos portátiles. La entidad combinada apunta a los ensayos del sistema nervioso central y cardiovasculares donde los paquetes de evidencia multimodal son cada vez más requeridos para las presentaciones regulatorias.

- Abril de 2026: Parexel adquirió Vitrana, una plataforma de tecnología de farmacovigilancia (FV) de extremo a extremo habilitada por inteligencia artificial. La adquisición alinea el procesamiento automatizado de señales de seguridad de Vitrana con los Servicios de Seguridad del Paciente de Parexel, profundizando su propuesta integrada de CRO más tecnología para clientes farmacéuticos.

- Abril de 2026: WCG anunció la adquisición de The Contract Network para extender su plataforma de inteligencia artificial ClinSphere hacia la puesta en marcha de estudios y la inteligencia de flujos de trabajo de contratos. El acuerdo fortalece las capacidades de activación de ensayos de extremo a extremo de WCG, desde la viabilidad predictiva de sitios hasta la alineación de contratos y presupuestos.

Alcance del Informe Global del Mercado de Soluciones de Software de Apoyo a Ensayos Clínicos

Según el alcance del informe, el mercado de soluciones de software de apoyo a ensayos clínicos se refiere al ecosistema de plataformas digitales y herramientas de software que permiten la planificación, ejecución, monitoreo y gestión de ensayos clínicos. Incluye soluciones para la captura de datos, la supervisión de ensayos, la participación de los pacientes, la documentación regulatoria, la gestión de suministros y el análisis, apoyando a los patrocinadores, las CROs y los sitios de investigación para llevar a cabo los ensayos de manera más eficiente, conforme y a escala.

El mercado de soluciones de software de apoyo a ensayos clínicos está segmentado por tipo de producto, modo de entrega, fase del ensayo clínico, modelo de ensayo, área terapéutica, usuario final y geografía. Por tipo de producto, el mercado está segmentado en sistemas de captura electrónica de datos y gestión de datos clínicos, sistemas de gestión de ensayos clínicos, plataformas de análisis clínico, soluciones de aleatorización y gestión del suministro de ensayos, soluciones de evaluación electrónica de resultados clínicos, soluciones de archivo maestro electrónico de ensayos, soluciones de gestión de información regulatoria, plataformas de integración de datos clínicos, soluciones de gestión de calidad basada en riesgos, soluciones de pagos y pagos a investigadores, y otros tipos de productos. Por modo de entrega, el mercado está segmentado en nube y basado en web y local. Por fase del ensayo clínico, el mercado está segmentado en fase I, fase II, fase III y fase IV. Por modelo de ensayo, el mercado está segmentado en soluciones de ensayo tradicionales basadas en sitios, soluciones de ensayo híbrido y soluciones de ensayos clínicos descentralizados. Por área terapéutica, el mercado está segmentado en oncología, sistema nervioso central y neurología, enfermedades cardiovasculares y metabólicas, enfermedades raras, enfermedades infecciosas y otras enfermedades terapéuticas. Por usuario final, el mercado está segmentado en organizaciones de investigación por contrato (CROs), empresas farmacéuticas y biotecnológicas, hospitales y proveedores de atención médica, y otros usuarios finales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece valores (USD) para todos los segmentos anteriores.

| Sistemas de Captura Electrónica de Datos y Gestión de Datos Clínicos |

| Sistemas de Gestión de Ensayos Clínicos |

| Plataformas de Análisis Clínico |

| Soluciones de Aleatorización y Gestión del Suministro de Ensayos |

| Soluciones de Evaluación Electrónica de Resultados Clínicos |

| Soluciones de Archivo Maestro Electrónico de Ensayos |

| Soluciones de Gestión de Información Regulatoria |

| Plataformas de Integración de Datos Clínicos |

| Soluciones de Gestión de Calidad Basada en Riesgos |

| Soluciones de Pagos y Pagos a Investigadores |

| Otros Tipos de Productos |

| Nube y Basado en Web |

| Local |

| Fase I |

| Fase II |

| Fase III |

| Fase IV |

| Soluciones de Ensayo Tradicionales Basadas en Sitios |

| Soluciones de Ensayo Híbrido |

| Soluciones de Ensayos Clínicos Descentralizados |

| Oncología |

| Sistema Nervioso Central y Neurología |

| Enfermedades Cardiovasculares y Metabólicas |

| Enfermedades Raras |

| Enfermedades Infecciosas |

| Otras Enfermedades Terapéuticas |

| Organizaciones de Investigación por Contrato (CROs) |

| Empresas Farmacéuticas y Biotecnológicas |

| Hospitales y Proveedores de Atención Médica |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Sistemas de Captura Electrónica de Datos y Gestión de Datos Clínicos | |

| Sistemas de Gestión de Ensayos Clínicos | ||

| Plataformas de Análisis Clínico | ||

| Soluciones de Aleatorización y Gestión del Suministro de Ensayos | ||

| Soluciones de Evaluación Electrónica de Resultados Clínicos | ||

| Soluciones de Archivo Maestro Electrónico de Ensayos | ||

| Soluciones de Gestión de Información Regulatoria | ||

| Plataformas de Integración de Datos Clínicos | ||

| Soluciones de Gestión de Calidad Basada en Riesgos | ||

| Soluciones de Pagos y Pagos a Investigadores | ||

| Otros Tipos de Productos | ||

| Por Modo de Entrega | Nube y Basado en Web | |

| Local | ||

| Por Fase del Ensayo Clínico | Fase I | |

| Fase II | ||

| Fase III | ||

| Fase IV | ||

| Por Modelo de Ensayo | Soluciones de Ensayo Tradicionales Basadas en Sitios | |

| Soluciones de Ensayo Híbrido | ||

| Soluciones de Ensayos Clínicos Descentralizados | ||

| Por Área Terapéutica | Oncología | |

| Sistema Nervioso Central y Neurología | ||

| Enfermedades Cardiovasculares y Metabólicas | ||

| Enfermedades Raras | ||

| Enfermedades Infecciosas | ||

| Otras Enfermedades Terapéuticas | ||

| Por Usuario Final | Organizaciones de Investigación por Contrato (CROs) | |

| Empresas Farmacéuticas y Biotecnológicas | ||

| Hospitales y Proveedores de Atención Médica | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de soluciones de software de apoyo a ensayos clínicos en 2026?

El mercado de soluciones de software de apoyo a ensayos clínicos se sitúa en USD 11,52 mil millones en 2025 y USD 12,99 mil millones en 2026, y se prevé que alcance USD 24,60 mil millones en 2031 a una CAGR del 13,62%.

¿Qué segmento de tipo de producto lidera la demanda actual?

Los sistemas de captura electrónica de datos (EDC) y gestión de datos clínicos lideraron la demanda de productos con una participación del 34,76% en 2025, porque la captura de datos y el manejo de datos clínicos siguen siendo fundamentales en cada estudio.

¿Qué modo de entrega está ganando mayor tracción?

La entrega en la nube y basada en web lidera con una participación del 68,24% en 2025 y también se espera que sea el modo de entrega de más rápido crecimiento con una CAGR del 15,37% hasta 2031.

¿Qué región ofrece las perspectivas de crecimiento más rápido hasta 2031?

Se prevé que Asia-Pacífico se expanda a una CAGR del 17,82% hasta 2031, respaldada por cambios regulatorios, creciente actividad de ensayos y una adopción más amplia de software en los principales centros regionales.

Última actualización de la página el: