Tamaño y Participación del Mercado de Pulpa de Cítricos

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

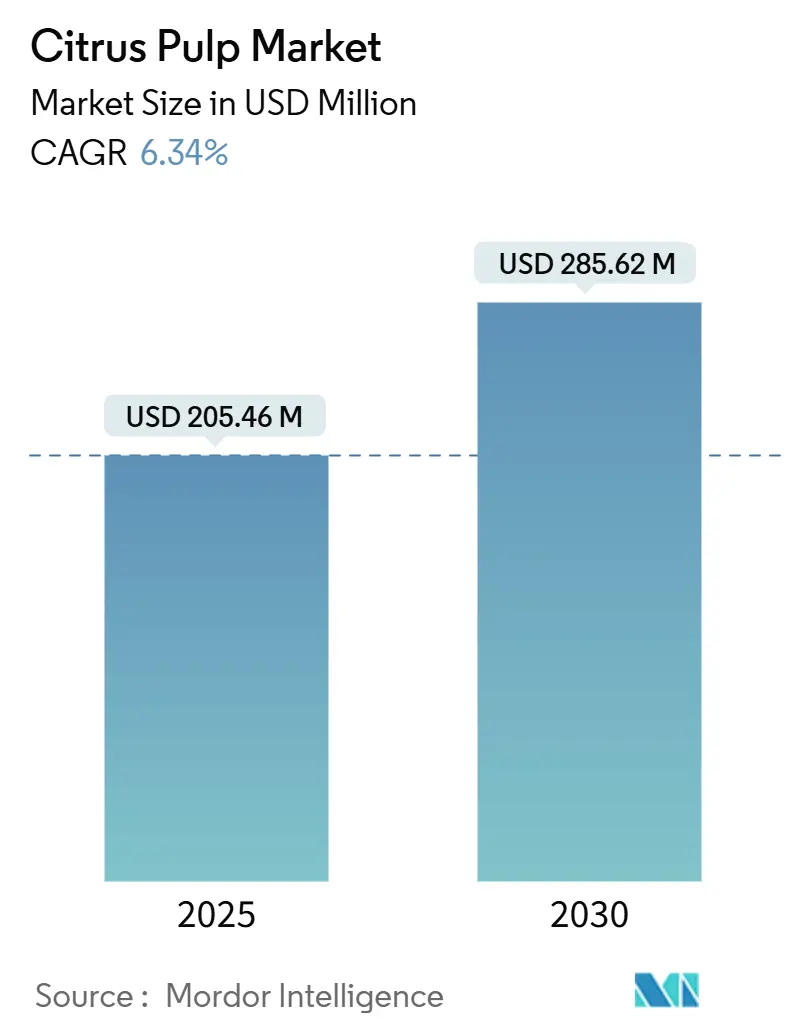

| Tamaño del Mercado (2025) | 205.46 Millones de dólares |

| Tamaño del Mercado (2030) | 285.62 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.34% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pulpa de Cítricos por Mordor Intelligence

El tamaño del mercado de pulpa de cítricos se situó en 205,46 mil millones de USD en 2025 y se prevé que alcance los 285,62 mil millones de USD en 2030, avanzando a una CAGR del 6,34%. El crecimiento se deriva de la economía de valorización de residuos, la creciente demanda de fibras naturales y la expansión de las aplicaciones en alimentos funcionales. América del Sur sigue siendo la mayor base productora, aunque las oscilaciones de suministro relacionadas con el clima y la enfermedad del enverdecimiento de los cítricos obligan a los procesadores a diversificar sus fuentes. Asia Pacífico impulsa la demanda incremental a medida que los procesadores chinos aumentan su capacidad y las dietas regionales se orientan hacia productos de etiqueta limpia. La consolidación entre agronegocios verticalmente integrados refuerza el poder de negociación con los usuarios finales, mientras que las mejoras tecnológicas aumentan los rendimientos de extracción y amplían las oportunidades de ingredientes premium.

Conclusiones Clave del Informe

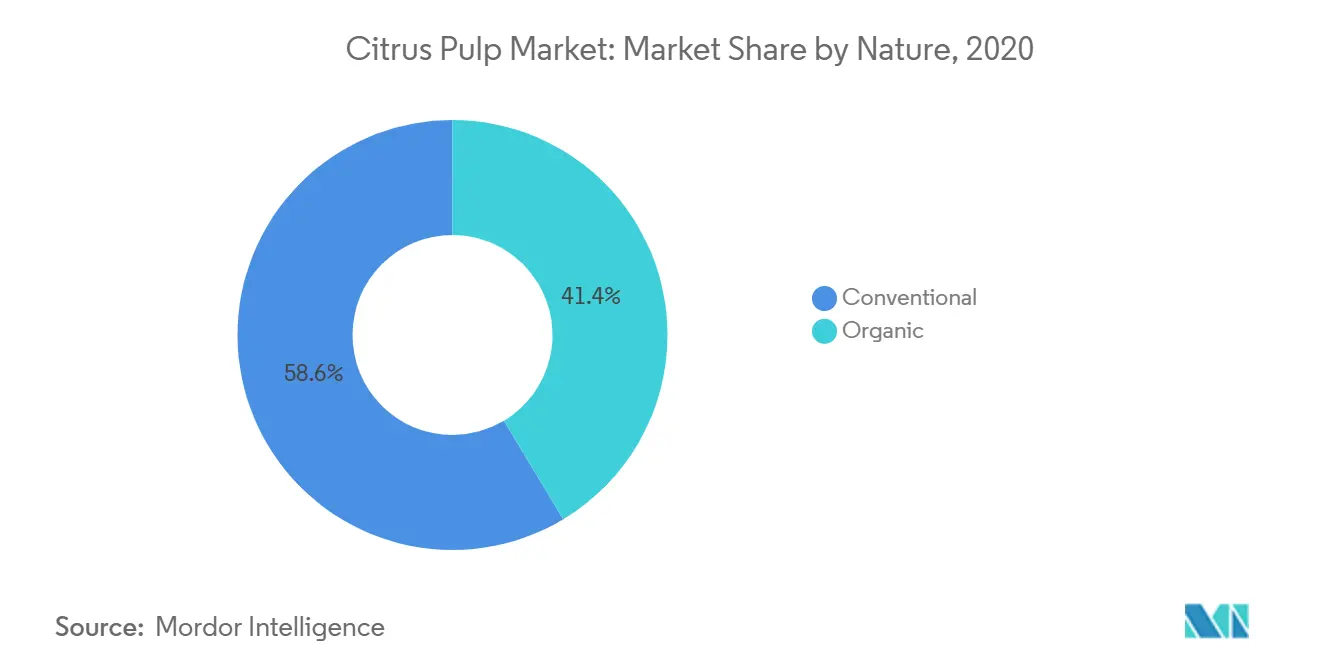

- Por naturaleza, la pulpa convencional representó el 58,62% de la participación del mercado de pulpa de cítricos en 2024; se proyecta que el segmento orgánico crezca a una CAGR del 7,12% hasta 2030.

- Por fuente, la pulpa derivada de la naranja capturó el 52,30% de la participación del mercado de pulpa de cítricos en 2024; la pulpa de limón y lima está previsto que se expanda a una CAGR del 7,45% hasta 2030.

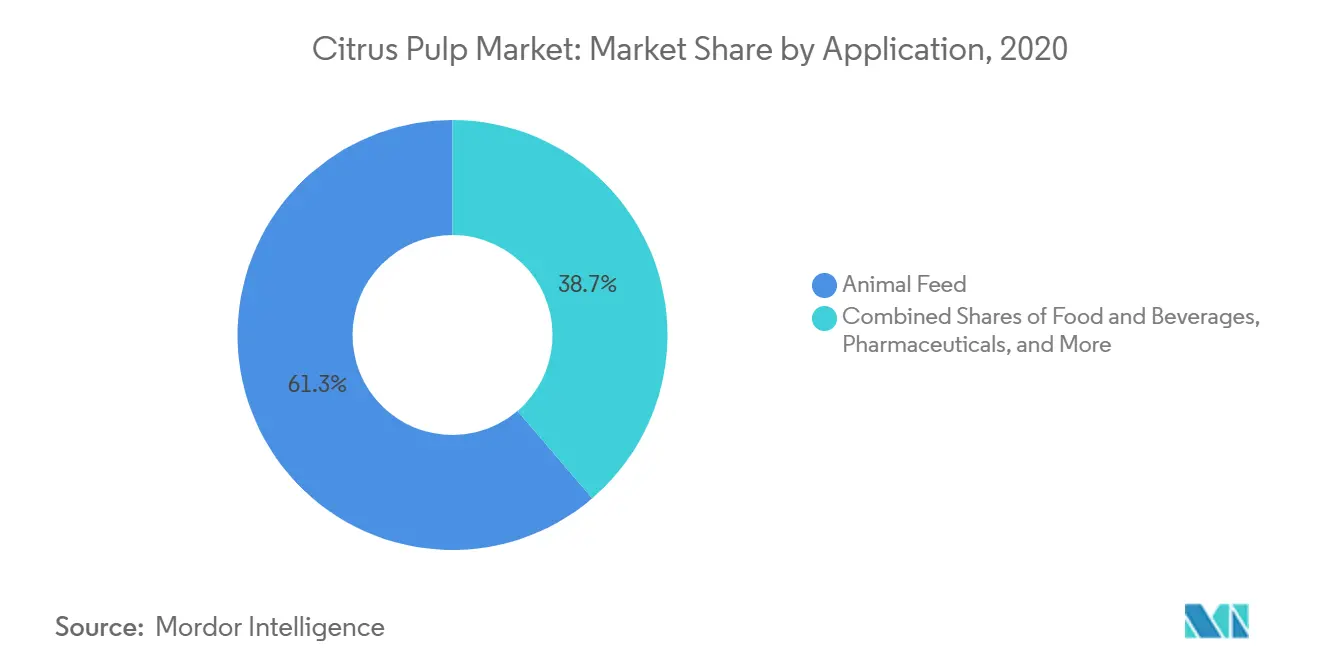

- Por aplicación, la alimentación animal representó el 61,27% de la participación del mercado de pulpa de cítricos en 2024; los usos en alimentos y bebidas avanzan a una CAGR del 8,02% hasta 2030.

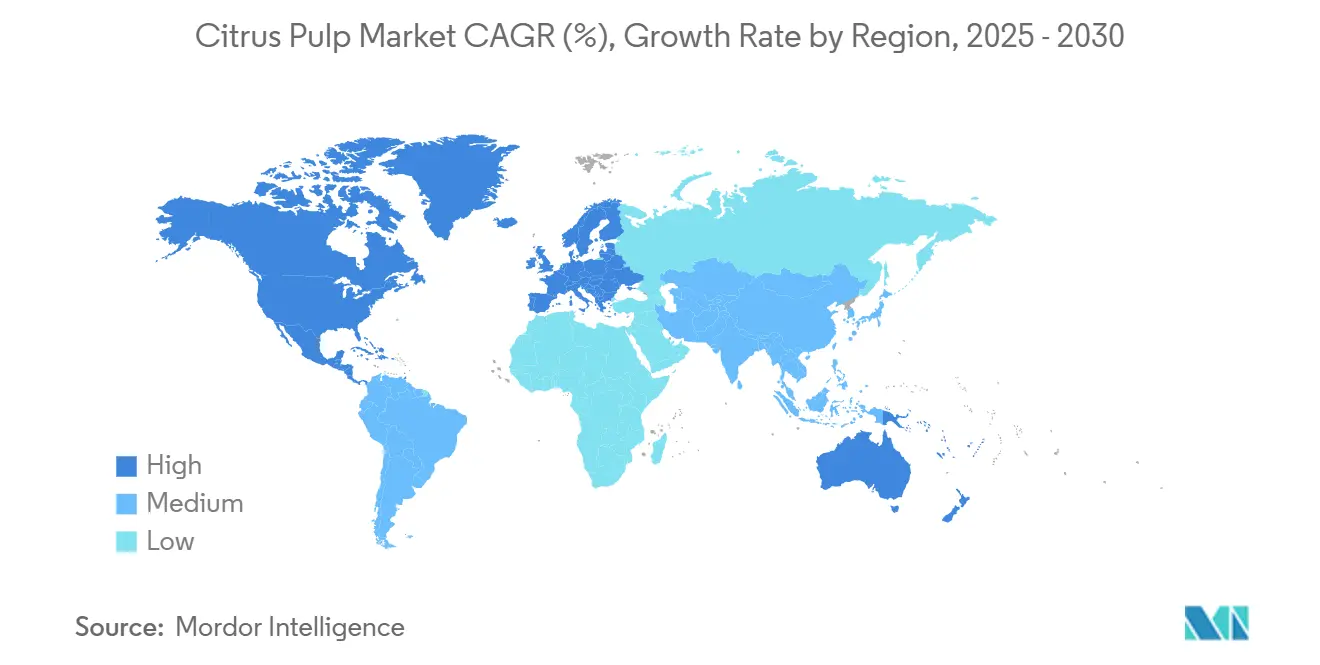

- Por geografía, América del Sur mantuvo el 38,52% de la participación del mercado de pulpa de cítricos en 2024, mientras que Asia Pacífico proyecta la CAGR más rápida del 8,52% hasta 2030.

Tendencias e Información del Mercado Global de Pulpa de Cítricos

Análisis del Impacto de los Impulsores*

| Impulsores | (~)% de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Integración creciente de la pulpa de cítricos en alimentos funcionales | +1.2% | Global, con América del Norte y la UE liderando la adopción | Mediano plazo (2-4 años) |

| Auge en el lanzamiento de productos de etiqueta limpia y de base vegetal | +0.9% | América del Norte, Europa, centros urbanos de APAC | Corto plazo (≤ 2 años) |

| Creciente demanda de alimentación animal sostenible y ecológica | +0.8% | Global, más fuerte en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Avances en la extracción y procesamiento de pulpa de cítricos | +0.7% | Global, concentrado en los principales centros de procesamiento | Mediano plazo (2-4 años) |

| Creciente preferencia del consumidor por fibra dietética, antioxidantes y suplementos prebióticos | +1.1% | Global, mercados premium en economías desarrolladas | Mediano plazo (2-4 años) |

| Expansión de aplicaciones de biocombustibles y energía verde utilizando pulpa de cítricos | +0.6% | Brasil, UE, mercados seleccionados de APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Integración Creciente de la Pulpa de Cítricos en Alimentos Funcionales

El sector de alimentos funcionales reconoce cada vez más la pulpa de cítricos como un ingrediente multifuncional que aporta fibra, antioxidantes y propiedades de conservación natural. Los fabricantes de alimentos incorporan fibra de cítricos en tasas de inclusión del 2-5% en productos de panadería, bebidas y alimentos procesados para mejorar los perfiles nutricionales manteniendo el posicionamiento de etiqueta limpia. Esta integración responde a la demanda de los consumidores de listas de ingredientes transparentes, al tiempo que proporciona beneficios técnicos, incluida la mejora de la textura, la retención de humedad y la extensión de la vida útil. La tendencia se acelera a medida que los marcos regulatorios, como las definiciones actualizadas de fibra dietética de la FDA, crean incentivos de mercado para los productos enriquecidos con fibra, con el alto contenido de pectina de la pulpa de cítricos (hasta el 42,5% de su composición) ofreciendo una funcionalidad superior en comparación con las alternativas sintéticas.

Auge en el Lanzamiento de Productos de Etiqueta Limpia y de Base Vegetal

El posicionamiento de etiqueta limpia impulsa una adopción sin precedentes de la pulpa de cítricos a medida que los fabricantes reemplazan los aditivos sintéticos por alternativas naturales. La versatilidad del ingrediente permite múltiples funciones, incluidas la emulsificación, la estabilización y la coloración natural, reduciendo la complejidad de la lista de ingredientes al tiempo que satisface las preferencias de los consumidores por componentes reconocibles. Los desarrolladores de productos de base vegetal valoran especialmente la capacidad de la pulpa de cítricos para mejorar la textura y la sensación en boca en alternativas lácteas y sustitutos cárnicos, con tasas de inclusión que típicamente oscilan entre el 1-3% en peso. Esta tendencia se cruza con factores de cumplimiento normativo, ya que los estándares FSSC 22000 y de certificación orgánica favorecen los auxiliares de procesamiento naturales sobre las alternativas sintéticas. El impulso se mantiene gracias a la preferencia de los compradores minoristas por productos con menos de 10 ingredientes, posicionando la pulpa de cítricos como una herramienta estratégica de consolidación para los formuladores.

Creciente Demanda de Alimentación Animal Sostenible y Ecológica

Los productores ganaderos adoptan cada vez más la pulpa de cítricos como ingrediente de alimentación sostenible que reduce el impacto ambiental manteniendo el rendimiento nutricional. Las investigaciones demuestran que la inclusión de pulpa de cítricos en un 10-45% de las dietas de rumiantes mantiene los parámetros de fermentación al tiempo que proporciona beneficios antioxidantes que mejoran la estabilidad oxidativa de la carne y la leche. El atractivo de sostenibilidad proviene del papel de la pulpa de cítricos en los modelos de economía circular, convirtiendo los residuos de procesamiento en nutrición valiosa al tiempo que reduce la dependencia de los piensos a base de cereales. Las regulaciones de la Unión Europea favorecen cada vez más los ingredientes para piensos con menores huellas de carbono, creando vientos regulatorios favorables para la adopción de la pulpa de cítricos. La tendencia gana impulso a medida que los principales fabricantes de piensos buscan diferenciar sus ofertas a través de credenciales de sostenibilidad, con la alta densidad energética de la pulpa de cítricos (aproximadamente 0,85-0,90 en relación con el maíz) proporcionando justificación económica junto con los beneficios ambientales.

Avances en la Extracción y Procesamiento de Pulpa de Cítricos

Las innovaciones tecnológicas en el procesamiento de cítricos están mejorando el rendimiento, la calidad y las propiedades funcionales de la pulpa mediante métodos de extracción avanzados. La explosión de vapor, la hidrólisis enzimática y las técnicas de secado optimizadas aumentan las tasas de recuperación al tiempo que preservan los compuestos bioactivos, incluidos los polifenoles, los flavonoides y los carotenoides. Los sistemas de visión artificial permiten ahora la clasificación automatizada de cítricos con una precisión de diámetro de 1,5 mm, mejorando la consistencia de la materia prima para el procesamiento posterior de la pulpa. Estas mejoras en el procesamiento abordan los desafíos de control de calidad que históricamente han limitado las aplicaciones premium, con una estandarización mejorada que permite una adopción más amplia en los sectores farmacéutico y nutracéutico. La integración de tecnologías de concentración por membrana y liofilización preserva los compuestos sensibles al calor, ampliando las oportunidades de mercado en aplicaciones de alto valor donde la retención de bioactividad es crítica.

Análisis del Impacto de las Restricciones*

| Restricciones | (~)% de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Suministro variable debido a las fluctuaciones en el rendimiento de los cítricos | -1.4% | Global, agudo en Florida, Brasil, Mediterráneo | Corto plazo (≤ 2 años) |

| Regulaciones estrictas de sostenibilidad, seguridad alimentaria y certificación orgánica | -0.8% | UE, América del Norte, mercados desarrollados de APAC | Mediano plazo (2-4 años) |

| Mayor competencia de fibras vegetales alternativas | -0.6% | Global, concentrado en aplicaciones alimentarias | Mediano plazo (2-4 años) |

| Desafíos de Control de Calidad | -0.5% | Global, más agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Suministro Variable Debido a las Fluctuaciones en el Rendimiento de los Cítricos

La volatilidad en la producción de cítricos genera importantes interrupciones en la cadena de suministro que limitan el crecimiento del mercado y aumentan la volatilidad de los precios. Según datos del Departamento de Agricultura de los Estados Unidos[1]Departamento de Agricultura de los Estados Unidos, "Producción de naranja en los Estados Unidos", www.usda.gov de 2024, la producción de naranja en los Estados Unidos disminuyó de 5.254 miles de toneladas en 2020 a 2.758 miles de toneladas en 2024. La producción brasileña enfrenta presiones similares, con la cosecha 2024/25 disminuyendo un 27,4% debido a condiciones climáticas adversas y presión de enfermedades, creando escasez global de suministro que duplicó los precios del concentrado. Estas fluctuaciones impactan particularmente en las aplicaciones de alimentación animal, donde el suministro constante y los precios son críticos para la economía de las operaciones ganaderas. La restricción se intensifica a medida que el cambio climático aumenta la volatilidad climática, con instalaciones de procesamiento incapaces de mantener una producción constante de pulpa cuando la disponibilidad de materia prima varía significativamente de un año a otro.

Regulaciones Estrictas de Sostenibilidad, Seguridad Alimentaria y Certificación Orgánica

Los requisitos de cumplimiento normativo crean barreras significativas para la entrada al mercado y aumentan los costos operativos en toda la cadena de valor de la pulpa de cítricos. La Norma de Seguridad de Productos de la FDA exige una trazabilidad integral, monitoreo de la calidad del agua y protocolos de higiene de los trabajadores que requieren documentación e inversión en infraestructura sustanciales. La certificación FSSC 22000 exige una implementación rigurosa del sistema HACCP, con instalaciones de procesamiento que requieren equipos especializados y personal capacitado para mantener el cumplimiento. La certificación orgánica añade complejidad a través de restricciones en las enmiendas del suelo, prohibiciones de pesticidas y requisitos de separación que aumentan los costos de producción entre un 15-25% en comparación con las operaciones convencionales. Estos marcos regulatorios, si bien garantizan la seguridad y calidad del producto, crean desventajas competitivas para los procesadores más pequeños y limitan el acceso al mercado en aplicaciones premium donde la certificación es obligatoria. La restricción es particularmente aguda en los mercados de exportación donde pueden aplicarse simultáneamente múltiples estándares de certificación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Naturaleza: El Segmento Orgánico Impulsa el Crecimiento Premium

En 2024, la pulpa de cítricos convencional domina el mercado con una participación del 58,62%, aprovechando las cadenas de suministro bien establecidas y las ventajas de costos para aplicaciones a granel. Mientras tanto, el segmento orgánico está previsto que crezca a una CAGR del 7,12% hasta 2030, impulsado por su atractivo premium para los consumidores preocupados por la salud y las tendencias regulatorias favorables en Europa. La obtención de la certificación orgánica requiere un estricto cumplimiento de los estándares de enmienda del suelo y las restricciones de pesticidas. Estos rigurosos requisitos, si bien aumentan los costos de producción, crean restricciones de suministro que respaldan los precios premium. El segmento convencional sirve principalmente a las aplicaciones de alimentación animal e industriales, donde la eficiencia de costos tiene prioridad sobre las primas de certificación. Por otro lado, las variantes orgánicas atienden a los mercados de alimentos funcionales, nutracéuticos y nutrición animal premium.

Las instalaciones de procesamiento invierten cada vez más en infraestructura de certificación orgánica para aprovechar las oportunidades del mercado premium. Las operaciones certificadas logran primas de precio del 25-40% en comparación con las alternativas convencionales. El segmento orgánico se beneficia del apoyo regulatorio, incluidos los planes de acción orgánica de la UE y las expansiones del programa del Departamento de Agricultura de los Estados Unidos, fomentando condiciones favorables para los productores certificados. La pulpa convencional sigue siendo crítica para las aplicaciones de alto volumen, particularmente en los mercados de alimentación animal de productos básicos, donde la competitividad en costos es el principal factor de compra, limitando la propuesta de valor de la certificación orgánica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente: El Dominio de la Naranja Enfrenta el Desafío del Limón y la Lima

En 2024, la pulpa derivada de la naranja mantiene una participación dominante del 52,30% del mercado, beneficiándose del liderazgo de la fruta en la producción mundial de cítricos y de una sólida infraestructura de procesamiento. Al mismo tiempo, las fuentes de limón y lima son el segmento de más rápido crecimiento, alcanzando una CAGR del 7,45%. Según datos del Instituto de Agricultura[2]Instituto de Agricultura, "Producción de Cítricos", www.agriculture.institute de 2023, la producción anual de frutas cítricas en India fue de 5.303 miles de toneladas métricas. Este crecimiento está impulsado por su uso especializado en nutracéuticos y alimentos funcionales premium, donde sus distintos perfiles de sabor y compuestos bioactivos ofrecen una ventaja competitiva. La pulpa de pomelo sirve a mercados de nicho en suplementos dietéticos y nutrición animal especializada, mientras que las fuentes de mandarina y tangerina se centran en mezclas de jugos premium y productos alimentarios artesanales. La variedad de fuentes de cítricos permite a los procesadores ajustar sus carteras de productos en respuesta a la disponibilidad estacional y las cambiantes demandas del mercado.

La economía del procesamiento favorece la pulpa de naranja debido a las economías de escala y las cadenas de suministro establecidas. Las grandes instalaciones, diseñadas principalmente para la producción de jugo de naranja, producen consistentemente volúmenes significativos de pulpa. En contraste, el procesamiento de limón y lima generalmente ocurre en instalaciones más pequeñas y especializadas que pueden asegurar precios premium para aplicaciones de nicho. Investigaciones recientes revelan que el procesamiento enzimático de variedades de mandarina puede mejorar la retención de compuestos bioactivos hasta en un 67%, creando oportunidades para aplicaciones de alto valor. Además, la diversificación de la cadena de suministro a través de múltiples fuentes de cítricos mitiga los riesgos asociados con brotes de enfermedades y eventos climáticos que afectan desproporcionadamente a las operaciones de variedad única.

Por Aplicación: El Liderazgo en Alimentación Desafiado por la Innovación Alimentaria

En 2024, las aplicaciones de alimentación animal mantienen una participación de mercado líder del 61,27%, aprovechando la alta densidad energética y los beneficios nutricionales de la pulpa de cítricos en las dietas de rumiantes. Los estudios muestran que la inclusión de pulpa de cítricos en un 10-45% en las raciones de alimentación apoya la fermentación ruminal al tiempo que proporciona beneficios antioxidantes que mejoran la calidad de la carne y la leche. Mientras tanto, el sector de alimentos y bebidas está previsto que crezca a una CAGR del 8,02% hasta 2030, impulsado por la creciente demanda de productos de etiqueta limpia e ingredientes funcionales. El sector farmacéutico apunta a mercados de nicho, centrándose en suplementos dietéticos y formulaciones nutracéuticas. Además, la pulpa de cítricos se utiliza en aplicaciones industriales, incluida la producción de biocombustibles e ingredientes cosméticos.

En el sector de alimentos y bebidas, el reconocimiento regulatorio de la fibra de cítricos como ingrediente con declaración de propiedades saludables calificada proporciona una ventaja de marketing para los productos que utilizan preparaciones estandarizadas. Asimismo, el uso de muchas bebidas a base de cítricos y productos de panadería está impulsando la demanda del mercado. Según datos de UNESDA[3]UNESDA, "Consumo anual de bebidas no alcohólicas en el Reino Unido", www.unesda.org de 2024, el consumo anual de bebidas no alcohólicas fue de 15.496 millones de litros en el Reino Unido. Además, los avances en los métodos de procesamiento, como la explosión de vapor y la hidrólisis enzimática, están mejorando las propiedades funcionales para las aplicaciones alimentarias. Estas innovaciones mejoran la retención de bioactivos, apoyando el posicionamiento de productos premium. Si bien el sector de alimentación animal enfrenta desafíos de fuentes alternativas de fibra y fluctuaciones en el suministro de cítricos, sus comprobados beneficios nutricionales y su rentabilidad sostienen su liderazgo en el mercado. En contraste, el sector farmacéutico encuentra estrictos requisitos de control de calidad y regulatorios, que limitan la entrada al mercado pero permiten precios premium para los proveedores que cumplen con los requisitos.

Análisis Geográfico

América del Sur ostenta una participación de mercado del 38,52% en 2024, impulsada por el dominio de Brasil en el procesamiento de naranjas y la infraestructura establecida que respalda la producción de pulpa a gran escala. La región se beneficia de condiciones de cultivo favorables y cadenas de suministro integradas que conectan directamente los huertos de cítricos con las instalaciones de procesamiento, lo que permite una producción a granel rentable. Sin embargo, los desafíos recientes, incluida la enfermedad del enverdecimiento de los cítricos y las condiciones climáticas adversas, generaron volatilidad en el suministro, con la producción brasileña de naranja disminuyendo un 27,4% en el ciclo de cosecha 2024/25. A pesar de estos vientos en contra, América del Sur mantiene ventajas competitivas a través de economías de escala y relaciones de exportación establecidas, particularmente en los mercados de alimentación animal donde la competitividad en costos determina las decisiones de compra. Las instalaciones de procesamiento de la región invierten cada vez más en aplicaciones de valor agregado, incluida la extracción de bioactivos y la certificación orgánica, para capturar oportunidades de mercado premium.

Asia Pacífico emerge como la región de más rápido crecimiento con una CAGR del 8,52% hasta 2030, respaldada por la expansión de la capacidad de procesamiento de cítricos y la creciente demanda interna de ingredientes funcionales. China lidera el crecimiento regional con una producción de cítricos que alcanzó los 64 millones de toneladas en 2023, representando un aumento anual del 7%, mientras que las inversiones en procesamiento apuntan tanto al consumo interno como a los mercados de exportación. La región se beneficia del apoyo gubernamental para la modernización del procesamiento agrícola y la creciente conciencia de los consumidores sobre los beneficios de los alimentos funcionales. El establecimiento en Japón de la empresa agrícola LEMONITY en 2025, con el objetivo de 100 hectáreas de producción doméstica de limón en 10 años, demuestra el compromiso regional con la localización de la cadena de suministro. La trayectoria de crecimiento de Asia Pacífico refleja las tendencias de urbanización y el aumento de los ingresos disponibles que respaldan la adopción de ingredientes premium en alimentos procesados y nutracéuticos.

América del Norte y Europa representan mercados maduros con patrones de demanda estables centrados en aplicaciones premium, incluida la certificación orgánica y los ingredientes funcionales especializados. Estas regiones se benefician de marcos regulatorios estrictos que favorecen los ingredientes naturales sobre las alternativas sintéticas, creando oportunidades de mercado para los productos de pulpa de cítricos certificados. Los planes de acción orgánica y los mandatos de sostenibilidad de la Unión Europea respaldan el desarrollo del mercado, mientras que las tendencias de etiqueta limpia en América del Norte impulsan la adopción de alimentos funcionales. Oriente Medio y África muestran un potencial emergente, con Egipto aumentando la utilización del procesamiento de cítricos en un 50% en 2024/25 para aprovechar la escasez global de jugo y las oportunidades de exportación. Las dinámicas del mercado regional reflejan cada vez más estrategias de diversificación de la cadena de suministro a medida que los procesadores buscan la mitigación del riesgo geográfico a través de enfoques de múltiples fuentes.

Panorama Competitivo

El mercado de pulpa de cítricos exhibe una alta concentración con una calificación de 8 sobre 10, dominado por conglomerados agroindustriales verticalmente integrados que controlan porciones significativas de la cadena de valor del procesamiento de cítricos. Los principales actores, incluidos Louis Dreyfus Company, Citrosuco y Archer-Daniels-Midland, aprovechan las economías de escala y las operaciones integradas que abarcan desde el cultivo de cítricos hasta la distribución del producto final. La consolidación estratégica continúa remodelando la dinámica competitiva, ejemplificada por la fusión de Limoneira con Sunkist Growers efectiva en el primer trimestre de 2026, que proyecta 5 millones de USD en ahorros de costos anuales a través de infraestructura compartida y operaciones de marketing optimizadas.

Los líderes del mercado se centran cada vez más en aplicaciones de valor agregado, mejoras tecnológicas en el procesamiento y diversificación geográfica para mitigar la volatilidad del suministro y capturar oportunidades de precios premium. Las estrategias competitivas enfatizan la integración vertical, la innovación tecnológica y la diversificación del mercado para mantener ventajas competitivas en un entorno regulatorio cada vez más complejo. Las empresas invierten fuertemente en actualizaciones de tecnología de procesamiento, incluida la explosión de vapor, la hidrólisis enzimática y los sistemas de secado avanzados que mejoran el rendimiento y la calidad del producto al tiempo que reducen el impacto ambiental.

Existen oportunidades de espacio en blanco en aplicaciones especializadas, incluida la pulpa de grado farmacéutico, la certificación orgánica y la extracción de compuestos bioactivos, donde las barreras regulatorias limitan la competencia. Los disruptores emergentes se centran en mercados de nicho, incluidas las aplicaciones de biocombustibles y la nutrición animal especializada, mientras que los actores establecidos defienden su participación de mercado a través de ventajas de escala y relaciones establecidas con los clientes. Los requisitos de certificación FSSC 22000 y orgánica crean fosos competitivos para las instalaciones certificadas al tiempo que limitan el acceso al mercado para los procesadores más pequeños que carecen de infraestructura de cumplimiento.

Líderes de la Industria de la Pulpa de Cítricos

Louis Dreyfus Company

Cargill Inc.

Bunge Limited

Ingredion Incorporated

SunOpta Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2024: Louis Dreyfus Company adquirió Cacique, ampliando sus operaciones integradas de cítricos y capacidades de procesamiento. La adquisición fortalece la posición de LDC en las cadenas de valor de cítricos y respalda las estrategias de diversificación geográfica en múltiples regiones de producción.

- Diciembre de 2023: Los Emiratos Árabes Unidos importaron 20 toneladas métricas de naranjas Mandarina Khasi de la Dirección de Horticultura y la Junta de Comercialización Agrícola de Meghalaya, India, para satisfacer la demanda de consumo de naranjas y productos a base de naranja para humanos y ganado.

Alcance del Informe Global del Mercado de Pulpa de Cítricos

| Orgánica |

| Convencional |

| Naranja |

| Pomelo |

| Limón y Lima |

| Mandarina/Tangerina |

| Alimentos y Bebidas |

| Productos Farmacéuticos |

| Alimentación Animal |

| Otras Aplicaciones |

| América del Norte |

| Europa |

| Asia Pacífico |

| América del Sur |

| Oriente Medio y África |

| Por Naturaleza | Orgánica |

| Convencional | |

| Por Fuente | Naranja |

| Pomelo | |

| Limón y Lima | |

| Mandarina/Tangerina | |

| Por Aplicación | Alimentos y Bebidas |

| Productos Farmacéuticos | |

| Alimentación Animal | |

| Otras Aplicaciones | |

| Por Geografía | América del Norte |

| Europa | |

| Asia Pacífico | |

| América del Sur | |

| Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de pulpa de cítricos para 2030?

Se prevé que el mercado de pulpa de cítricos alcance los 285,62 mil millones de USD en 2030, reflejando una CAGR del 6,34% durante 2025-2030.

¿Qué región lidera la producción global de pulpa de cítricos?

América del Sur mantiene el 38,52% del suministro global, anclado por las operaciones de procesamiento a gran escala de Brasil.

¿Qué segmento se expande más rápidamente dentro del mercado de pulpa de cítricos?

Las aplicaciones de alimentos y bebidas avanzan a una CAGR del 8,02% a medida que los formuladores buscan fibra de etiqueta limpia e ingredientes antioxidantes.

¿Por qué la pulpa de cítricos orgánica está ganando terreno?

Las variantes orgánicas crecen a una CAGR del 7,12% porque los minoristas y los operadores de servicios de alimentación prefieren ingredientes certificados que cumplan con las expectativas de etiqueta limpia y sostenibilidad.

Última actualización de la página el: