Tamaño y Participación del Mercado de Productos Cítricos de Lima

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

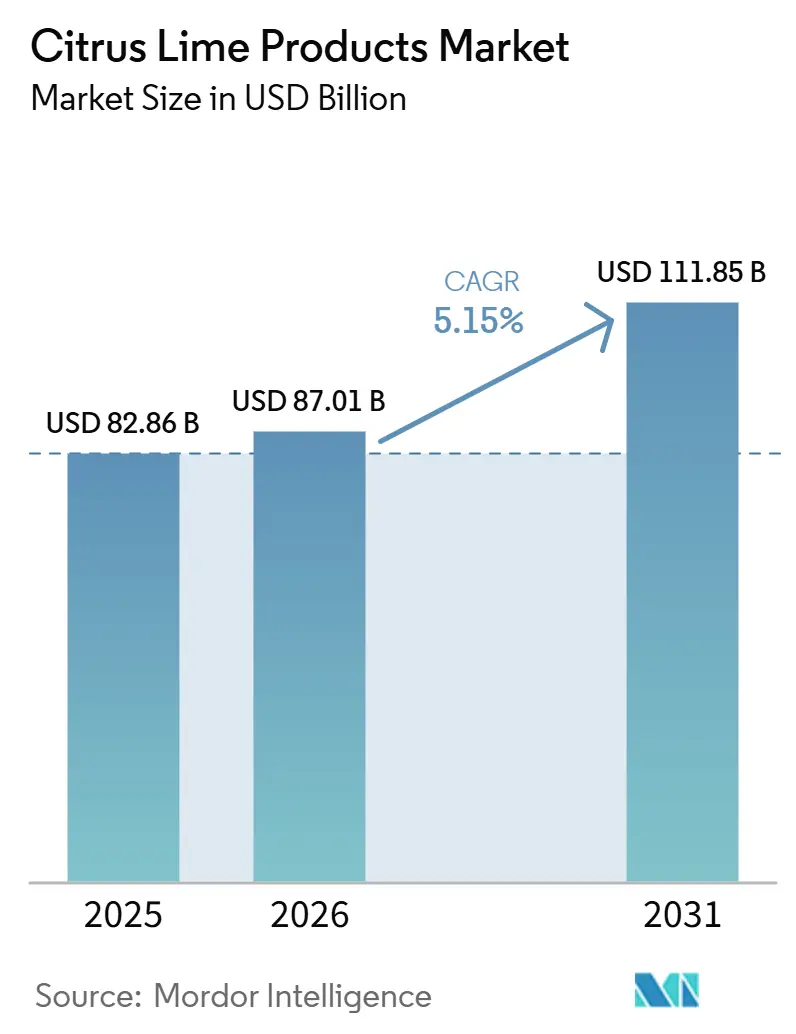

| Tamaño del Mercado (2026) | 87.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 111.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.15% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos Cítricos de Lima por Mordor Intelligence

Se proyecta que el tamaño del mercado de productos cítricos de lima sea de 82,86 mil millones de USD en 2025, 87,01 mil millones de USD en 2026, y alcance los 111,85 mil millones de USD en 2031, creciendo a una CAGR del 5,15% de 2026 a 2031. El pronóstico refleja una demanda sostenida en bebidas, concentrados, aceites esenciales y formatos procesados que sirven tanto a casos de uso de consumo como industriales. Los productos de lima siguen siendo relevantes en mezcladores carbonatados, cócteles listos para beber, formulaciones nutracéuticas y sistemas de sabor, lo que ayuda al mercado de productos cítricos de lima a absorber la debilidad en cualquier canal individual. El papel de la lima como ingrediente funcional con un perfil nutricional reconocido también está apoyando el posicionamiento premium en varias áreas de aplicación. La competencia sigue siendo fragmentada porque las empresas de bebidas de marca, los especialistas en ingredientes y los procesadores vinculados a materias primas compiten a través de diferentes capacidades en lugar de un modelo común. La concentración del suministro en México sigue siendo importante porque la fuerte dependencia de un único origen puede transmitir presión de costos a las categorías posteriores incluso cuando la demanda final se mantiene firme.

Conclusiones Clave del Informe

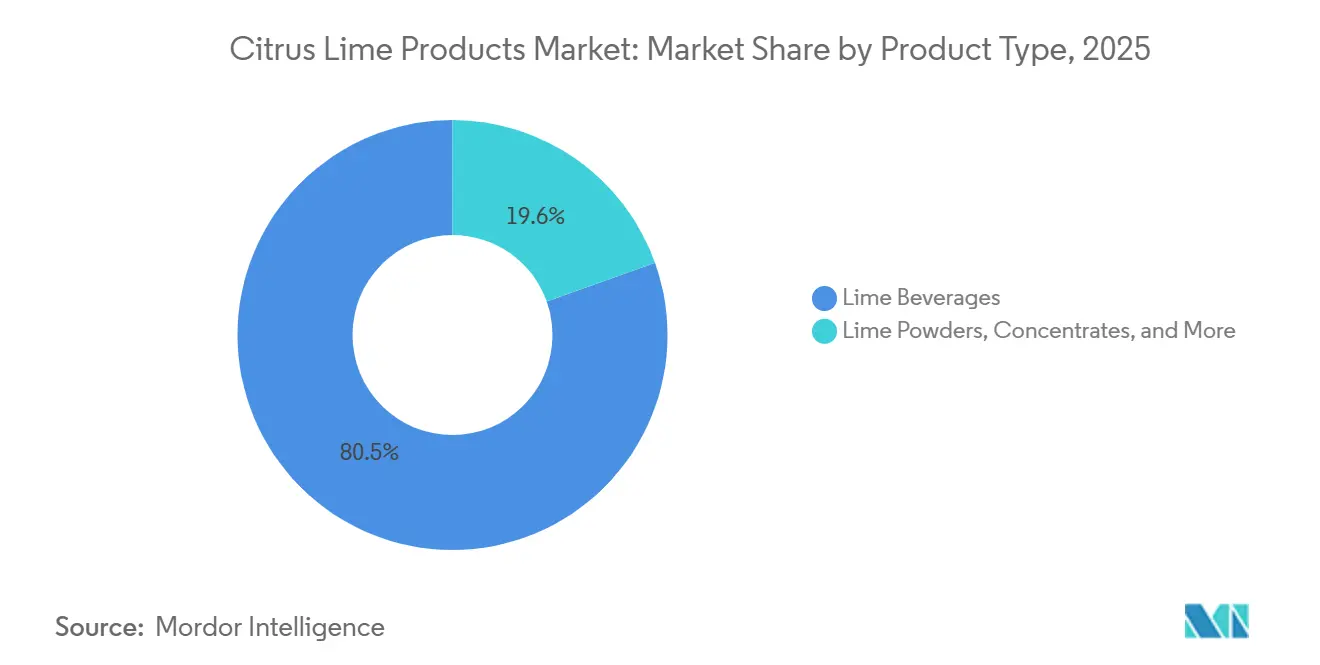

- Por tipo de producto, las bebidas de lima representaron el 80,45% de la participación del mercado de productos cítricos de lima en 2025, mientras que se prevé que los concentrados de lima se expandan a una CAGR del 6,92% hasta 2031.

- Por tipo de envase, las Botellas PET o de Vidrio representaron el 65,49% del tamaño del mercado de productos cítricos de lima en 2025, mientras que las latas registraron la CAGR proyectada más alta del 6,32% hasta 2031.

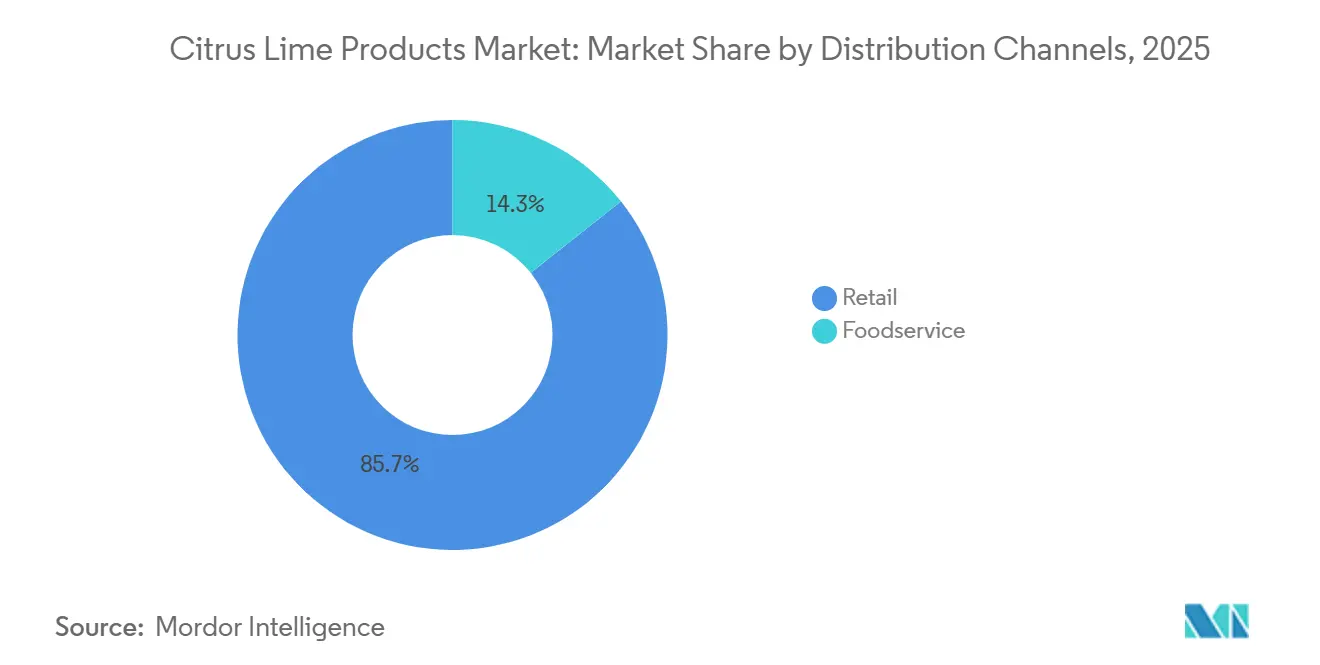

- Por canal de distribución, el minorista representó el 85,68% de los ingresos en 2025, mientras que los servicios de alimentación registraron la CAGR proyectada más alta del 6,66% hasta 2031.

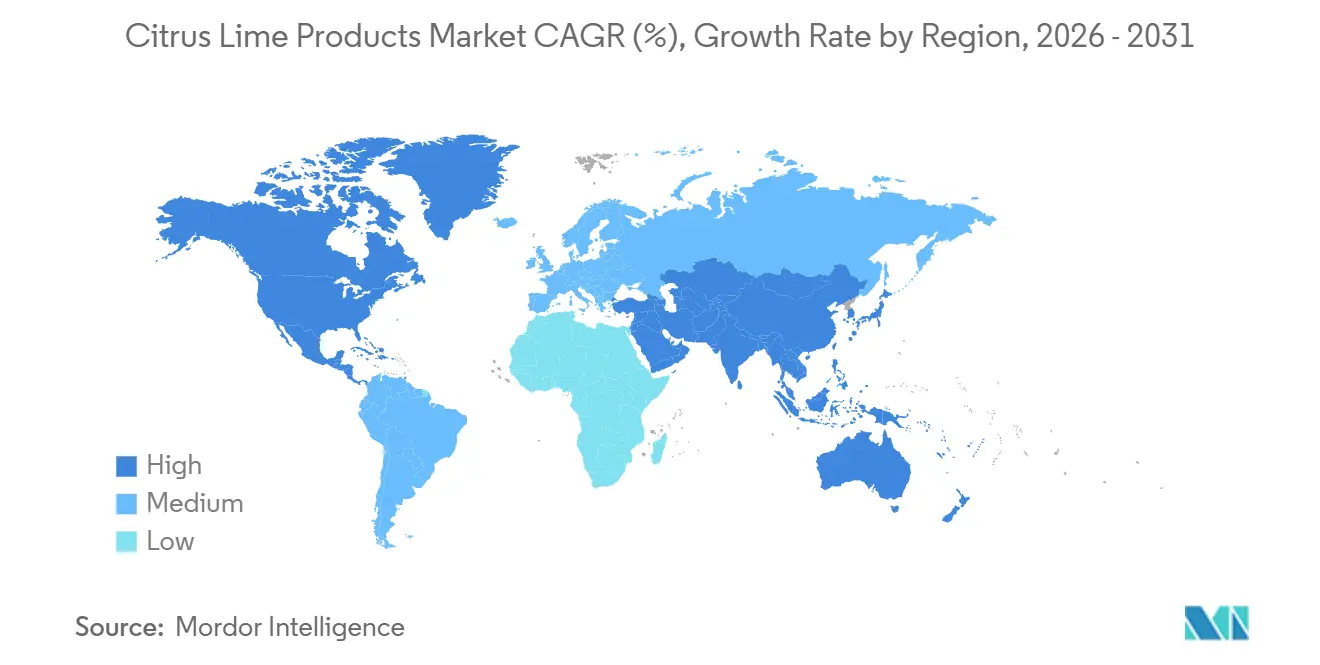

- Por geografía, Asia-Pacífico representó el 38,32% del tamaño del mercado de productos cítricos de lima en 2025, mientras que se prevé que Europa se expanda a una CAGR del 6,79% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Productos Cítricos de Lima

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de los Consumidores de Bebidas Frescas y Naturales | +0.8% | Global, con impacto concentrado en América del Norte, Europa y Asia-Pacífico urbana | Mediano plazo (2–4 años) |

| Creciente Popularidad de las Bebidas Orientadas a la Salud | +0.7% | Global; particularmente pronunciado en mercados con alta presencia de la Generación Z en América del Norte, Europa y el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Uso Creciente de la Lima en Aplicaciones Culinarias en Hogares y Servicios de Alimentación | +0.5% | América del Norte, América Latina; expansión hacia Europa Occidental y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Fuerte Asociación de la Lima con la Vitamina C y los Beneficios para la Inmunidad | +0.5% | Global; mayor en mercados emergentes incluidos India, Brasil y MEA | Largo plazo (≥ 4 años) |

| Creciente Preferencia por Productos de Etiqueta Limpia y Mínimamente Procesados | +0.6% | Núcleo de América del Norte y la UE; expansión rápida en el comercio minorista premium de APAC | Mediano plazo (2–4 años) |

| Innovación de Productos en Concentrados de Jugos, Polvos, Cordiales y Extractos | +0.7% | Global, con ganancias tempranas en Europa, América del Norte y el Sudeste Asiático orientado a la exportación | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de los Consumidores de Bebidas Frescas y Naturales

La demanda de los consumidores está cambiando cada vez más hacia productos cítricos que ofrecen un perfil de sabor y sensorial más cercano a la fruta fresca, mientras que el interés en perfiles cítricos altamente artificiales continúa debilitándose. Este cambio está elevando las expectativas de calidad para los jugos no concentrados, los programas de jugos recién exprimidos en bares y otros formatos que dependen del reconocimiento transparente de ingredientes y una conexión clara con los insumos cítricos naturales. En octubre de 2024, Döhler Group y FGF Trapani anunciaron una empresa conjunta para desarrollar soluciones de fibra cítrica procesadas directamente a partir de cáscaras de cítricos frescos, lo que subraya cómo los proveedores están adaptando las estrategias de desarrollo de productos para apoyar el posicionamiento de ingredientes naturales, mínimamente procesados y reconocibles. Este patrón de demanda está permitiendo que los formatos premium protejan y capturen valor de manera más efectiva que las bebidas cítricas de menor precio que compiten principalmente en intensidad de sabor, descuentos y actividad promocional. Como resultado, el mercado de productos cítricos de lima está generando una captura de valor más sólida en bebidas premium, concentrados y sistemas de ingredientes de lo que sugiere únicamente el crecimiento del volumen general.

Creciente Popularidad de las Bebidas Orientadas a la Salud

La demanda de bebidas orientadas a la salud está ampliando el papel de la lima más allá del refresco hacia ocasiones de consumo funcional. Los concentrados de lima son cada vez más adecuados para productos de hidratación, bebidas posicionadas para la inmunidad y formatos de bienestar adyacentes porque ofrecen acidez consistente, intensidad de sabor y una formulación más sencilla que la fruta fresca. El lanzamiento en abril de 2026 de GHOST Energy x 7UP Lemon Lime muestra que el sabor cítrico de lima también está ingresando al segmento de energía funcional a través de redes de distribución establecidas. Esto crea una base de demanda más diversificada para los procesadores y proveedores de ingredientes que sirven a las empresas de bebidas en lugar de solo a los productos en estantes minoristas. El mercado de productos cítricos de lima está, por lo tanto, beneficiándose de la expansión de categorías tanto como de la demanda repetida en las líneas de bebidas tradicionales.

Innovación de Productos en Concentrados de Jugos, Polvos, Cordiales y Extractos

La innovación en el nivel de ingredientes se está expandiendo mucho más allá de la reformulación básica de sabores, ya que los proveedores se centran cada vez más en la funcionalidad, la sostenibilidad y las aplicaciones de mayor valor. La empresa conjunta de octubre de 2024 entre Döhler y FGF Trapani, que se centra en soluciones de fibra cítrica elaboradas a partir de cáscaras de cítricos frescos, subraya el creciente énfasis de la industria en la utilización de subproductos, la reducción de residuos y la creación de nuevas fuentes de ingresos por ingredientes. La adquisición sancionada en junio de 2026 de Treatt plc por parte de Döhler indicaría además que los aceites cítricos y las capacidades de sabor se están volviendo más estratégicos dentro de las plataformas globales de ingredientes, particularmente a medida que los fabricantes buscan insumos cítricos diferenciados, naturales y trazables. Estos desarrollos son importantes porque apoyan el reposicionamiento de los concentrados y extractos de lima de productos en gran medida basados en materias primas a ingredientes especializados con un potencial de aplicación más amplio. Como resultado, el mercado de productos cítricos de lima debería continuar favoreciendo a los proveedores que puedan ofrecer un control de proceso consistente, perfiles de sabor auténticos, calidad confiable y abastecimiento trazable.

Fuerte Asociación de la Lima con la Vitamina C y los Beneficios para la Inmunidad

La lima continúa beneficiándose de la fuerte asociación de los consumidores de la fruta con la vitamina C, la frescura y el apoyo cotidiano a la inmunidad. Esta percepción está fortaleciendo su propuesta de valor en todos los formatos de productos donde los fabricantes posicionan la lima como algo más que una nota de sabor básica. Apoya precios premium en aplicaciones que enfatizan beneficios funcionales, ingredientes naturales y ocasiones de consumo orientadas a la salud. También impulsa la demanda de concentrados, extractos y aceites esenciales de lima, que los formuladores utilizan en bebidas orientadas al bienestar, suplementos dietéticos, alimentos funcionales y otros productos enfocados en la salud. Esta tendencia está expandiendo el papel comercial de los productos de lima en los canales de salud vinculados a farmacias, nutracéuticos y de salud especializada en varios mercados emergentes, donde los consumidores buscan cada vez más productos convenientes alineados con la salud preventiva y el apoyo inmunológico. En el mercado de productos cítricos de lima, este posicionamiento más amplio ayuda a extender el potencial de ingresos más allá de la tienda de comestibles convencional y los refrescos convencionales, al tiempo que crea oportunidades adicionales en aplicaciones de salud y bienestar de mayor valor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fluctuaciones Estacionales del Suministro que Afectan la Disponibilidad de Materias Primas | -0.7% | América del Norte (dependencia del suministro de México), América del Sur y la UE (exposición al suministro de Brasil) | Corto plazo (≤ 2 años) |

| Disponibilidad de Sabores Cítricos Sustitutos como Naranja, Pomelo y Otros | -0.5% | Global; competencia más intensa en las categorías de refrescos carbonatados y jugos en mercados maduros | Largo plazo (≥ 4 años) |

| Vida Útil Corta de los Productos de Lima Fresca | -0.4% | Asia-Pacífico y MEA (mercados con infraestructura limitada); menos relevante para el subsegmento de concentrados | Mediano plazo (2–4 años) |

| Volatilidad de Precios en los Insumos de Lima Fresca y Lima Procesada | -0.6% | América del Norte (precios de lima key), América Latina, UE (lima Tahití de Brasil) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Fluctuaciones Estacionales del Suministro que Afectan la Disponibilidad de Materias Primas

México representó más del 88,70% de los volúmenes de importación de lima de EE. UU. en 2024, mientras que Colombia tuvo el 8,40%, lo que muestra cuán concentrado sigue siendo el abastecimiento en América del Norte[1]Fuente: Asociación Internacional de Productos Frescos, "Informe Anual del Mercado de Limas de EE. UU.," Asociación Internacional de Productos Frescos, freshproduce.com. El USDA GAIN informó que los precios mayoristas de la lima key en la Ciudad de México aumentaron de MXN 27,50 por kg en enero de 2023 a MXN 50,00 por kg en enero de 2024 tras las condiciones de sequía que afectaron a los principales estados productores. Brasil también enfrentó perturbaciones climáticas en 2024, y el USDA GAIN señaló que los precios promedio de la lima en la industria en el primer trimestre de 2025 fueron un 55,00% más altos que en el primer trimestre de 2024. Estos cambios crean presión sobre los márgenes de los procesadores que dependen en gran medida de los insumos de lima fresca y no pueden compensar el cambio mediante escala o abastecimiento flexible. El mercado de productos cítricos de lima está, por lo tanto, impulsando a los compradores más grandes hacia la diversificación de origen y una planificación de adquisiciones más estricta.

Volatilidad de Precios en los Insumos de Lima Fresca y Lima Procesada

Las fluctuaciones en los costos de los insumos siguen siendo un riesgo directo para los márgenes en bebidas, concentrados y aceites esenciales. El USDA GAIN informó que los precios de la lima Tahití de Brasil alcanzaron BRL 38,81 por caja de 27 kg, o USD 6,97, durante el 9-12 de junio de 2025, impulsados por pérdidas de cosecha relacionadas con la sequía y una fuerte demanda de procesamiento[2]Fuente: Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos, "El Auge de la Producción de Lima en el Corazón Citrícola de Brasil," USDA GAIN, fas.usda.gov. Cuando los contratos de productos terminados son fijos y los costos de las materias primas aumentan rápidamente, los fabricantes pierden el beneficio de una demanda final sólida porque los márgenes brutos se comprimen en lugar de expandirse. Los productores más pequeños de cordiales y concentrados están más expuestos porque a menudo tienen menos flexibilidad en el balance y menos opciones de abastecimiento de múltiples orígenes que los grandes operadores integrados. El mercado de productos cítricos de lima probablemente favorecerá a los procesadores y comerciantes que puedan gestionar la volatilidad mediante escala, almacenamiento, disciplina contractual y un acceso más amplio a los orígenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Bebidas Anclan los Ingresos, los Concentrados Impulsan el Crecimiento del Valor

Las bebidas de lima representaron el 80,45% del mercado por tipo de producto en 2025, lo que las convirtió en la categoría de producto más grande por un amplio margen. Este liderazgo refleja una fuerte penetración en formatos alcohólicos y no alcohólicos, incluidas bebidas carbonatadas, jugos y cócteles listos para beber. Se proyecta que los concentrados de lima crezcan a una CAGR del 6,92% hasta 2031, lo que los convierte en el área de expansión más sólida dentro del mercado de productos cítricos de lima. Su atractivo proviene de la consistencia del sabor durante todo el año, un transporte más sencillo y la capacidad de servir a fabricantes de bebidas, operadores de servicios de alimentación y usuarios industriales de sabores a través de un único formato de ingrediente.

El polvo de lima, los aceites esenciales y extractos, y los productos de lima procesados siguen siendo más pequeños en valor, pero desempeñan funciones comerciales distintas. Los aceites esenciales tienen relevancia premium en aplicaciones de sabor, fragancia y cuidado personal, mientras que los formatos de lima procesada apoyan la conveniencia y el control de porciones en los servicios de alimentación institucionales. El USDA GAIN informó que los volúmenes de lima de México destinados al procesamiento aumentaron de 430.000 toneladas métricas en el ao de comercialización 2023/24 a un pronóstico de 500.000 toneladas métricas en el año de comercialización 2024/25, lo que amplía la base de materias primas disponible para los procesadores de ingredientes. Ese cambio en el suministro apoya la producción de concentrados y extractos y fortalece el mercado de productos cítricos de lima a medida que la capacidad de procesamiento se alinea mejor con el crecimiento de la demanda.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Envase: Las Botellas Retienen la Participación en Volumen, las Latas Capturan Nuevas Ocasiones de Consumo

Las Botellas PET o de Vidrio representaron el 65,49% del mercado de envases en 2025, lo que refleja su fortaleza en los formatos de jugos minoristas, cordiales y bebidas de múltiples porciones. Su gama abarca envases PET orientados al valor y presentaciones de vidrio premium, por lo que el formato sigue siendo útil en todos los niveles de ingresos y posiciones de producto. Se prevé que las latas crezcan a una CAGR del 6,32% hasta 2031 a medida que se expandan las bebidas de lima listas para beber, los mezcladores alcohólicos y los productos adyacentes a la energía. Este cambio se está volviendo más visible en el mercado de productos cítricos de lima porque las latas se adaptan a las necesidades de portabilidad, protección de la luz y una sólida imagen de marca en los estantes.

Crown Holdings señaló que las latas de aluminio se encuentran entre los formatos de envases de bebidas de más rápido crecimiento a nivel mundial y ofrecen ventajas de marca en toda la superficie para el posicionamiento premium de bebidas. Los resultados preliminares de 2024 de Britvic mostraron inversión en una nueva línea de latas en Gran Bretaña, una segunda línea pedida para 2025 y una expansión de 6 millones de EUR en Irlanda, lo que señala una alineación activa de la infraestructura con el crecimiento de las bebidas enlatadas. Las botellas deberían seguir siendo la base de volumen para el consumo cotidiano, pero las latas están abriendo nuevas ocasiones para llevar, premium y alcohólicas que estaban menos desarrolladas antes. Ese equilibrio mantiene el mercado de productos cítricos de lima anclado en formatos de envase establecidos, al tiempo que permite una mejora en la combinación a través de líneas de latas de más rápido crecimiento.

Por Canal de Distribución: El Minorista Domina, los Servicios de Alimentación Reducen la Brecha

El minorista representó el 85,68% de los ingresos por distribución en 2025, lo que confirma que los productos de lima siguen estando profundamente vinculados a los patrones de compra doméstica cotidiana. Los supermercados, hipermercados, tiendas de conveniencia, minoristas especializados y canales en línea contribuyen a esa base. Se prevé que los servicios de alimentación crezcan a una CAGR del 6,66% hasta 2031, lo que los convierte en el canal más rápido dentro del mercado de productos cítricos de lima. El cambio está vinculado al uso más amplio de insumos de lima estandarizados en bares, restaurantes, formatos de servicio rápido y programas de bebidas no alcohólicas premium.

El minorista sigue beneficiándose de la demanda básica de despensa y el uso doméstico repetido, especialmente en aplicaciones de mezcla de bebidas y cocina. Los servicios de alimentación, sin embargo, a menudo tienen una economía unitaria más alta porque los operadores pagan por la conveniencia, la consistencia y mejores resultados de presentación en bebidas y platos terminados. Este canal también apoya casos de uso que favorecen el jugo fresco, los jarabes, los concentrados y las porciones procesadas en lugar de un único formato de producto. A medida que estos patrones operativos se profundizan, el mercado de productos cítricos de lima debería ver cómo los servicios de alimentación reducen parte de la brecha sin desplazar la ventaja de escala central del minorista.

Análisis Geográfico

Asia-Pacífico representó el 38,32% de la participación del mercado de productos cítricos de lima en 2025, lo que la convirtió en el mayor contribuyente regional de ingresos. La región se beneficia del papel de larga data de la lima en la cocina doméstica, las bebidas callejeras, los menús de servicios de alimentación y la creciente demanda de bebidas envasadas en India, China, Vietnam, Tailandia e Indonesia. India y Vietnam también fortalecen la posición regional porque contribuyen tanto a la actividad de consumo como de procesamiento. China añade mayor demanda a través de la expansión del comercio minorista moderno y el acceso al comercio electrónico para bebidas cítricas embotelladas y listas para beber. El acuerdo bilateral de India de abril de 2025 con Brasil para el acceso a la lima Tahití también debería ampliar las opciones de suministro para los procesadores regionales con el tiempo.

Se proyecta que Europa crezca a una CAGR del 6,79% hasta 2031, lo que la convierte en el bloque regional de más rápido crecimiento en el mercado de productos cítricos de lima. El USDA GAIN informó que la Unión Europea absorbió entre el 76,00% y el 80,00% de los volúmenes totales de exportación de lima de Brasil, lo que muestra cuán importante es ya el corredor de suministro para la base de fabricación de concentrados y bebidas listas para beber de la región. Lanzamientos de productos como Absolut Vodka y Sprite en el Reino Unido, Alemania, España y los Países Bajos están ayudando a crear nuevas ocasiones de consumo lideradas por la lima en formatos de bebidas listas para beber enlatadas[3]Fuente: Absolut, "Cóctel Listo para Beber de Absolut Vodka y Sprite Ya Disponible," Absolut, absolut.com. La premiumización, la cultura de los cócteles y la alineación de envases se están reforzando mutuamente en esta región.

América del Sur desempeña un papel dual en el mercado de productos cítricos de lima porque es tanto una importante base productora como un centro de demanda cada vez más formalizado. La producción de lima Tahití de Brasil alcanzó 1,72 millones de toneladas métricas en 2023, y las exportaciones aumentaron de 118.866 toneladas métricas en 2020 a 175.837 toneladas métricas en 2024, lo que muestra una mayor integración con las cadenas de suministro globales de ingredientes. Colombia también está ganando relevancia, con su participación en las importaciones de lima de EE. UU. aumentando del 5,10% al 8,40% en un año, lo que reduce modestamente la dependencia de un único origen en América del Norte. En Oriente Medio y África, la demanda urbana de formatos de bebidas listas para beber está aumentando, lo que debería apoyar el uso adicional de sistemas de sabor a base de lima donde la cadena de frío y el comercio minorista moderno continúan expandiéndose.

Panorama Competitivo

El mercado de productos cítricos de lima tiene una puntuación de concentración de 3 sobre 10, lo que refleja una amplia fragmentación entre empresas de bebidas de marca, especialistas en ingredientes, comerciantes de materias primas y procesadores regionales. Ningún participante individual controla el espacio de una manera que establezca precios o la dirección de la categoría en todos los formatos de productos. PepsiCo y The Coca-Cola Company siguen siendo visibles en el nivel de bebidas de marca a través de nuevos lanzamientos de lima y apoyo de marketing. Coca-Cola Europacific Partners lanzó Coca-Cola Lima y Coca-Cola Zero Sugar Lima en Gran Bretaña en enero de 2025 con una campaña de varios millones de libras que incluyó actividad de influencers, redes sociales y experiencias en vivo. PepsiCo también lanzó la edición limitada Pepsi Lima en EE. UU. en abril de 2024 en latas de 12 oz y botellas de 20 oz, lo que reforzó la lima como una plataforma de sabor estacional activa para las principales marcas de refrescos carbonatados.

En el nivel de ingredientes, la escala y la capacidad técnica se están convirtiendo en herramientas competitivas más importantes en el mercado de productos cítricos de lima. La oferta en efectivo de Döhler por Treatt plc, sancionada el 30 de junio de 2026, incorporó experiencia en cítricos y aceites esenciales a una plataforma de ingredientes integrada más grande. La empresa conjunta anterior de octubre de 2024 con FGF Trapani también mostró que el desarrollo de ingredientes a base de fibra cítrica y cáscara es parte del mismo impulso estratégico más amplio. Estas acciones sugieren que la autenticidad del sabor, el conocimiento del procesamiento y la utilización de materias primas se están volviendo más difíciles de separar de la fortaleza competitiva.

El mercado de productos cítricos de lima también tiene espacio para crecer en la frontera entre el refresco clásico y las bebidas funcionales. Keurig Dr Pepper y GHOST Energy entraron en ese espacio en abril de 2026 con GHOST Energy x 7UP Lemon Lime, que llevó un perfil cítrico establecido al segmento de energía a través de la distribución nacional. Pernod Ricard y The Coca-Cola Company también extendieron el consumo de bebidas listas para beber lideradas por la lima a través de Absolut Vodka y Sprite en formatos enlatados europeos. El resultado es un mercado donde las empresas líderes compiten menos solo por escala y más por alcance de canal, profundidad de aplicación y la capacidad de convertir la lima en nuevas ocasiones de producto.

Líderes de la Industria de Productos Cítricos de Lima

PepsiCo Inc.

The Coca-Cola Company

Pernod Ricard

The Wonderful Company LLC

Maruti Agro Products

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Keurig Dr Pepper y GHOST Energy lanzaron GHOST Energy x 7UP Lemon Lime, el primer sabor de limón y lima con licencia de la cartera de KDP producido en colaboración con GHOST, dirigido al segmento de bebidas energéticas funcionales de alto crecimiento a través de la red de distribución nacional de KDP.

- Abril de 2025: Sierra Tequila, parte de Stock Spirits Group, ingresó a la categoría lista para beber (RTD) con el lanzamiento de su gama Sierra Margarita en sabores Lima y Fresa. Elaborados con el tequila original Sierra, los cócteles enlatados se introdujeron para satisfacer la creciente demanda de los consumidores de bebidas RTD a base de agave convenientes y de calidad premium, y para fortalecer la presencia de la marca en el creciente mercado de licores RTD.

- Enero de 2025: The Coca-Cola Company reintrodujo Coca-Cola Lima y Coca-Cola Zero Sugar Lima en el Reino Unido, marcando el regreso de la variante con sabor a lima después de casi dos décadas. El lanzamiento amplía la cartera de colas con sabor de la empresa, atendiendo a la creciente demanda de los consumidores de refrescos cítricos refrescantes e impulsando la innovación de productos dentro del segmento de bebidas carbonatadas.

Alcance del Informe Global del Mercado de Productos Cítricos de Lima

| Bebidas de Lima | Bebidas Alcohólicas | Licores con Infusión de Lima |

| Cócteles Listos para Beber | ||

| Otros | ||

| Bebidas No Alcohólicas | Bebidas Carbonatadas | |

| Bebidas Deportivas y Energéticas | ||

| Jugos | ||

| Otros | ||

| Polvo de Lima | ||

| Concentrados de Lima | ||

| Aceites Esenciales y Extractos de Lima | ||

| Productos de Lima Procesados (perlas congeladas, rodajas, puré) | ||

| Latas |

| Botellas de Vidrio/PET |

| Otros |

| Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes | |

| Tiendas Especializadas | |

| Canales de Venta Minorista en Línea | |

| Otros Canales de Distribución | |

| Servicios de Alimentación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Vietnam | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Bebidas de Lima | Bebidas Alcohólicas | Licores con Infusión de Lima |

| Cócteles Listos para Beber | |||

| Otros | |||

| Bebidas No Alcohólicas | Bebidas Carbonatadas | ||

| Bebidas Deportivas y Energéticas | |||

| Jugos | |||

| Otros | |||

| Polvo de Lima | |||

| Concentrados de Lima | |||

| Aceites Esenciales y Extractos de Lima | |||

| Productos de Lima Procesados (perlas congeladas, rodajas, puré) | |||

| Por Tipo de Envase | Latas | ||

| Botellas de Vidrio/PET | |||

| Otros | |||

| Por Canales de Distribución | Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Abarrotes | |||

| Tiendas Especializadas | |||

| Canales de Venta Minorista en Línea | |||

| Otros Canales de Distribución | |||

| Servicios de Alimentación | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Resto de América del Norte | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Bajos | |||

| Suecia | |||

| Polonia | |||

| Bélgica | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Corea del Sur | |||

| Vietnam | |||

| Indonesia | |||

| Tailandia | |||

| Singapur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Perú | |||

| Colombia | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Emiratos Árabes Unidos | ||

| Arabia Saudita | |||

| Sudáfrica | |||

| Nigeria | |||

| Egipto | |||

| Marruecos | |||

| Turquía | |||

| Resto de Oriente Medio y África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de productos cítricos de lima en 2026?

El tamaño del mercado de productos cítricos de lima se sitúa en 87,01 mil millones de USD en 2026 y se proyecta que alcance los 111,85 mil millones de USD en 2031 a una CAGR del 5,15%.

¿Qué categoría de producto lidera la generación de ingresos en este espacio?

Las bebidas de lima son la categoría más grande, con el 80,45% de los ingresos por tipo de producto en 2025, lo que refleja un uso amplio en formatos alcohólicos y no alcohólicos.

¿Qué segmento de producto está creciendo más rápido hasta 2031?

Se prevé que los concentrados de lima se expandan a una CAGR del 6,92% hasta 2031 porque ofrecen consistencia de sabor, transporte más sencillo y amplia aplicación en bebidas y servicios de alimentación.

¿Por qué Europa es la región de más rápido crecimiento?

Se proyecta que Europa crezca a una CAGR del 6,79% hasta 2031 porque los formatos premium listos para beber, la cultura de los cócteles y los vínculos de importación estables con Brasil están fortaleciendo la demanda regional.

Última actualización de la página el: