Tamaño y Participación del Mercado de Fibra Soluble

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fibra Soluble por Mordor Intelligence

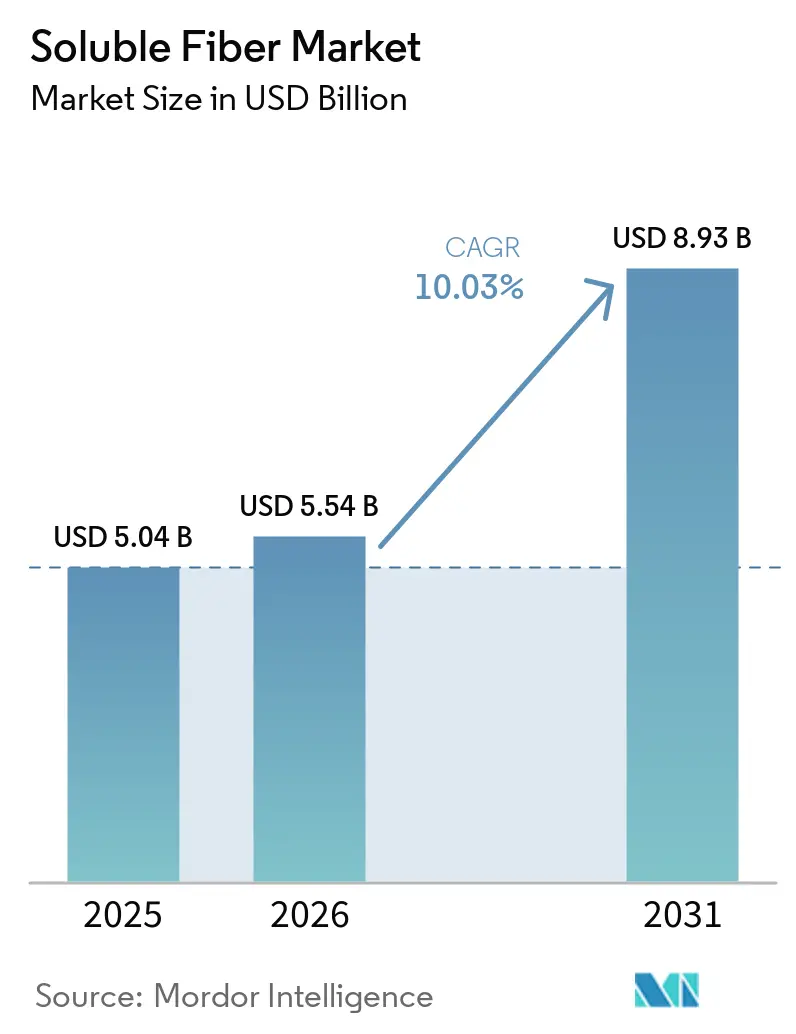

El tamaño del mercado de fibra soluble fue valorado en USD 5.040 millones en 2025 y se estima que crecerá desde USD 5.540 millones en 2026 hasta alcanzar USD 8.930 millones en 2031, a una CAGR del 10,03% durante el período de pronóstico (2026-2031). Las medidas regulatorias que elevan la fibra de un elemento "deseable" a una prioridad en el frente del envase, junto con la creciente evidencia clínica que vincula determinadas fibras con la salud del microbioma intestinal, están reformulando las agendas de reformulación de productos en las categorías de alimentos, bebidas y suplementos. Las marcas ya no añaden fibra únicamente como agente de volumen; ahora la tratan como un ingrediente multifuncional capaz de enmascarar la reducción de azúcar, prolongar la vida útil y habilitar declaraciones de reducción del riesgo de enfermedades tanto en el marco normativo de Estados Unidos como en el europeo. Los avances tecnológicos, como la hidrólisis enzimática, que produce jarabes claros de baja viscosidad, permiten utilizar fibras líquidas directamente como sustituto del jarabe de maíz de alta fructosa sin alterar los protocolos de procesamiento. Por último, las plataformas de nutrición personalizada que combinan la secuenciación del microbioma con mezclas de fibra a medida están convirtiendo un ingrediente que antes era una materia prima en una solución de bienestar por suscripción, que ancla el comportamiento de compra recurrente a precios premium.

Conclusiones Clave del Informe

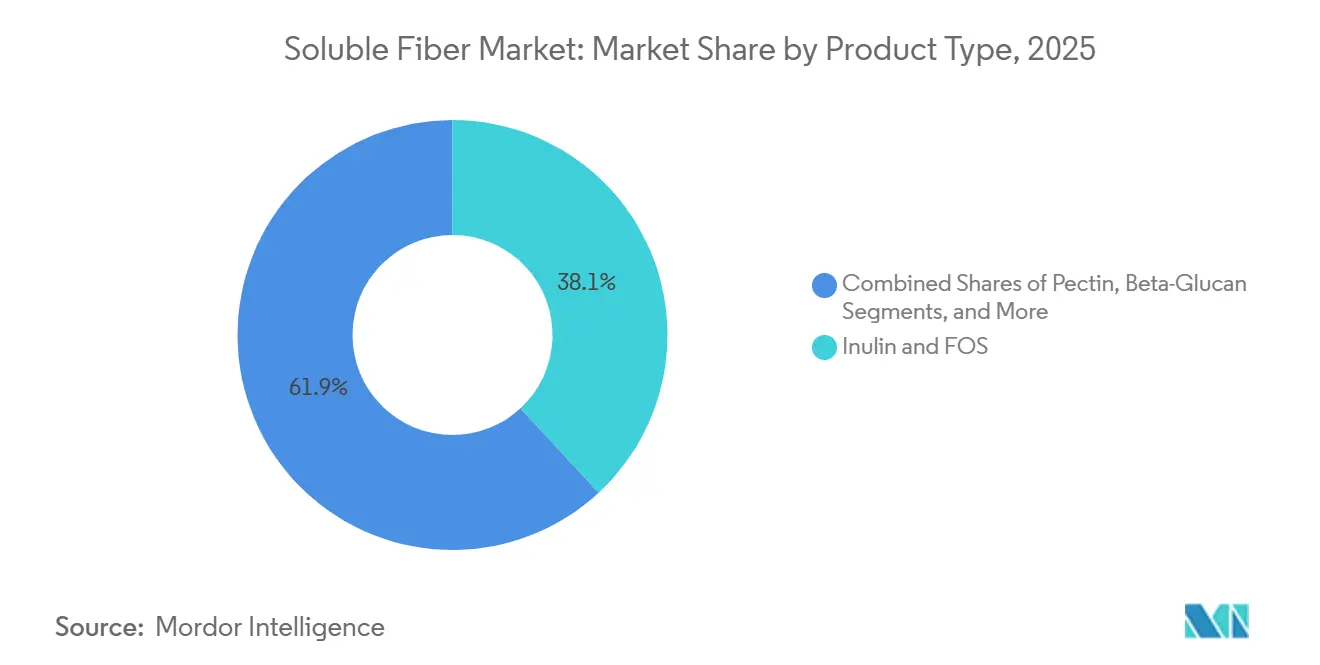

- Por tipo, la inulina y los fructooligosacáridos representaron el 38,05% de la participación del mercado de fibra soluble en 2025, mientras que se espera que el beta-glucano se expanda a una CAGR del 11,35% hasta 2031.

- Por fuente, los cereales y granos aportaron el 45,63% del tamaño del mercado de fibra soluble en 2025, mientras que se espera que las legumbres y los frutos secos representen la fuente de más rápido crecimiento con una CAGR del 10,68%.

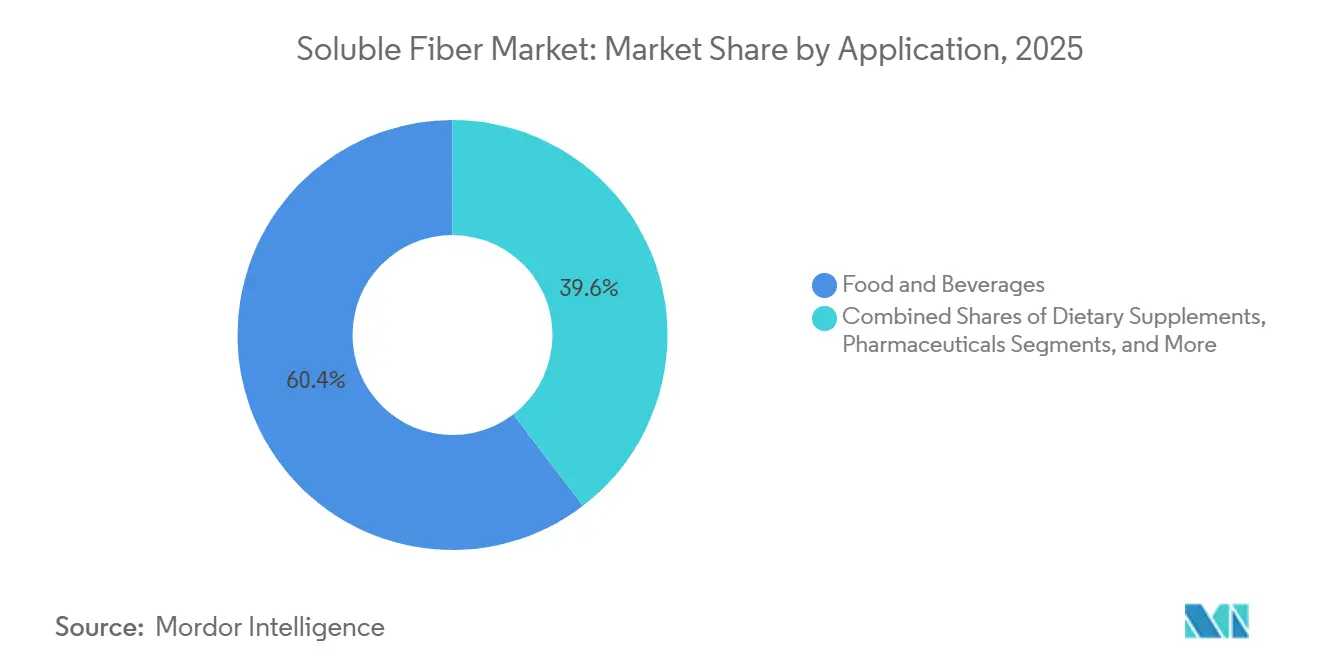

- Por aplicación, los alimentos y bebidas representaron el 60,38% de los ingresos en 2025; se espera que los suplementos dietéticos crezcan a una CAGR del 11,18% hasta 2031.

- Por forma, las variantes en polvo representaron el 71,82% de las ventas en 2025, aunque se espera que las fibras líquidas y en jarabe crezcan a una CAGR del 10,45%.

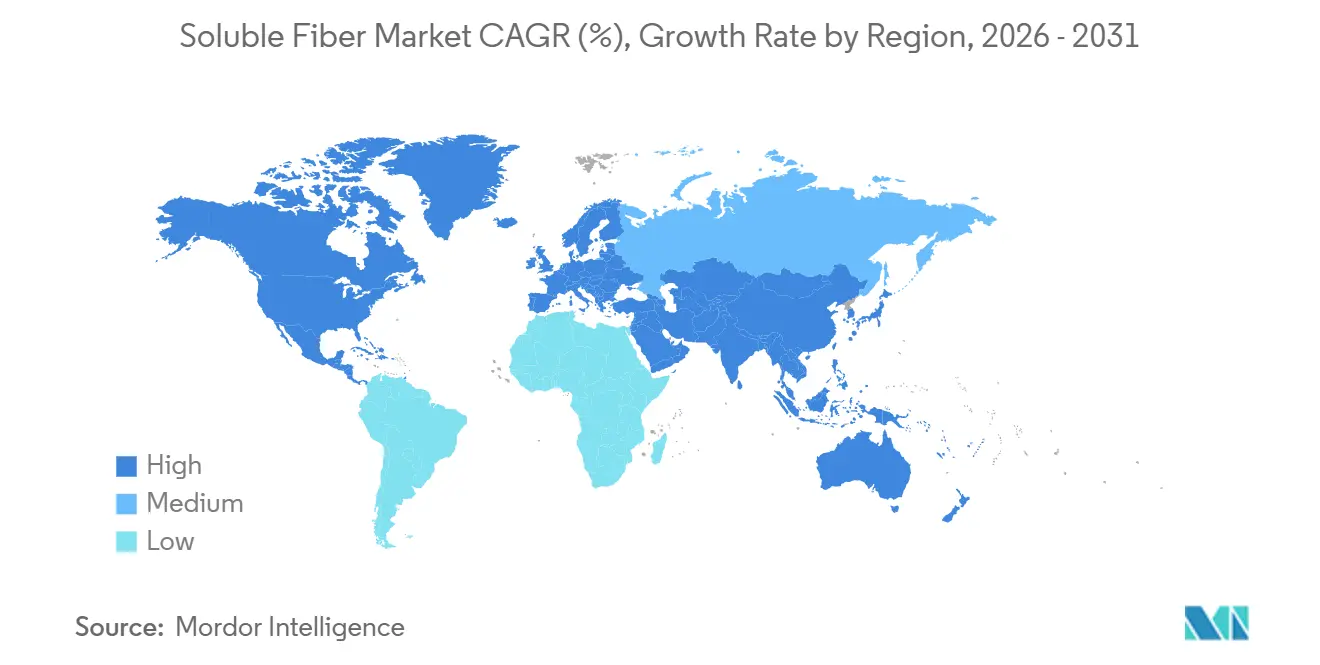

- Por geografía, América del Norte representó el 42,86% de los ingresos de 2025, mientras que se espera que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 10,94%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fibra Soluble

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de alimentos prebióticos y productos de apoyo al microbioma | +2.1% | Global, liderado por Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Aplicación en la reformulación de reducción de azúcar | +1.8% | América del Norte y Europa como núcleo, con expansión hacia América Latina | Corto plazo (≤2 años) |

| Expansión de las declaraciones de fibra en alimentos envasados convencionales | +1.5% | Global, acelerado por mandatos de etiquetado | Mediano plazo (2-4 años) |

| Mayor uso en productos aptos para diabéticos | +1.2% | América del Norte, Europa, Asia-Pacífico urbano | Largo plazo (≥4 años) |

| Sustitución de agentes de volumen sintéticos por alternativas de etiqueta limpia | +1.0% | Europa y América del Norte, con expansión hacia segmentos premium de Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de apoyo a la saciedad en formulaciones para el control del peso | +0.9% | América del Norte y Europa, emergente en Oriente Medio | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de alimentos prebióticos y productos de apoyo al microbioma

La comprensión del consumidor sobre el eje intestino-cerebro y la producción de ácidos grasos de cadena corta ha migrado desde círculos de bienestar especializados hacia los criterios de compra convencionales, con productos etiquetados como prebióticos que registraron un crecimiento del 34% en ventas unitarias en los canales minoristas de Estados Unidos en 2025, según el Servicio de Investigación Económica del Departamento de Agricultura de Estados Unidos[1]Fuente: Servicio de Investigación Económica del Departamento de Agricultura de Estados Unidos, "Tendencias del Mercado de Alimentos Prebióticos," ERS.usda.gov. La inulina y los fructooligosacáridos alimentan selectivamente las especies de Bifidobacterium y Lactobacillus, generando butirato y propionato que modulan la integridad de la barrera intestinal y los marcadores sistémicos de inflamación. Los ensayos clínicos publicados en 2025 demostraron que 10 gramos por día de inulina de achicoria redujeron la calprotectina fecal en un 22% en adultos con síntomas leves de enfermedad inflamatoria intestinal, proporcionando a los formuladores datos de respuesta a la dosis para fundamentar declaraciones de estructura-función bajo las directrices de la FDA. El sistema de Alimentos para Usos de Salud Específicos de Japón aprobó 14 nuevas solicitudes de fibra prebiótica en 2025, incluido el beta-glucano de cebada a 3 gramos por porción para el control del colesterol, ampliando el precedente regulatorio para las declaraciones de salud basadas en fibra en los mercados de Asia-Pacífico, según el Ministerio de Salud, Trabajo y Bienestar de Japón[2]Fuente: Ministerio de Salud, Trabajo y Bienestar de Japón, "Aprobaciones FOSHU," MHLW.go.jp. Las plataformas de nutrición personalizada ahora combinan la secuenciación del microbioma con recomendaciones de mezclas de fibra, creando un ciclo de retroalimentación en el que los consumidores validan la eficacia prebiótica mediante pruebas de heces de seguimiento, lo que, a su vez, impulsa las compras recurrentes y la fidelidad a la marca.

Aplicación en la reformulación de reducción de azúcar en bebidas, lácteos, panadería y aperitivos

La norma final de la FDA de 2024 sobre el etiquetado nutricional en el frente del envase exige la divulgación del azúcar añadido tanto en gramos absolutos como en porcentaje del valor diario, convirtiendo la reformulación de reducción de azúcar en un imperativo de cumplimiento normativo en lugar de una estrategia de marketing voluntaria[3]Fuente: Administración de Alimentos y Medicamentos de Estados Unidos, "Norma Final sobre Etiquetado Nutricional en el Frente del Envase," FDA.gov . Las fibras solubles aportan volumen, sensación en boca y enmascaramiento del dulzor sin generar penalizaciones por azúcar añadido, lo que permite a los fabricantes de bebidas lograr una reducción de azúcar del 30-50% manteniendo los perfiles sensoriales. La dextrina resistente y la fibra de maíz soluble presentan sabor neutro y alta solubilidad, lo que permite su uso en aplicaciones de bebidas claras como bebidas deportivas y aguas saborizadas sin formación de turbidez ni sedimentación. Los límites de sodio y azúcar del Departamento de Agricultura de Estados Unidos para las comidas escolares de 2025 limitaron los azúcares añadidos al 10% de las calorías totales, obligando a los procesadores de lácteos a reformular la leche con chocolate con mezclas de inulina y polidextrosa que preservan la percepción del dulzor con niveles de sacarosa un 40% más bajos. Las aplicaciones de panadería aprovechan la capacidad de retención de agua del beta-glucano para prolongar la vida útil y reducir el envejecimiento, aportando un doble beneficio: reducción del consumo de azúcar y mejora de la economía del producto mediante menores tasas de desperdicio.

Mayor uso en productos aptos para diabéticos

La capacidad del beta-glucano para atenuar los picos de glucosa posprandial mediante la formación de geles viscosos en el intestino delgado lo ha posicionado como un ingrediente fundamental en las formulaciones aptas para diabéticos. La Autoridad Europea de Seguridad Alimentaria aprobó en 2024 una declaración de propiedades saludables que establece que 4 gramos de beta-glucano de avena o cebada por cada 30 gramos de carbohidratos disponibles reducen el aumento de glucosa en sangre tras la comida, proporcionando a los formuladores una guía de dosificación precisa para fundamentar la declaración. Los Estándares de Atención Médica 2025 de la Asociación Americana de Diabetes elevaron las recomendaciones de ingesta de fibra a 30-35 gramos por día para adultos con diabetes tipo 2, creando un respaldo clínico para las categorías de productos con alto contenido en fibra. El psyllium, aunque menos prevalente que la inulina o el beta-glucano, demostró un control glucémico superior en metaanálisis, con 10,5 gramos por día reduciendo la HbA1c en 0,97 puntos porcentuales durante 8 semanas; sin embargo, su textura arenosa limita su inclusión en bebidas y productos horneados. Los lanzamientos de productos aptos para diabéticos crecieron un 28% en 2025, con fibras solubles presentes en batidos sustitutivos de comidas, barritas de aperitivo de bajo índice glucémico y panes enriquecidos, a menudo combinadas con picolinato de cromo o ácido alfa-lipoico para amplificar los efectos sensibilizadores a la insulina.

Demanda de apoyo a la saciedad en formulaciones para el control del peso

Los mecanismos de distensión gástrica y supresión de ghrelina de la fibra soluble están siendo aprovechados en productos para el control del peso que ofrecen una eficacia de nivel farmacéutico sin necesidad de prescripción médica. El glucomanano, una fibra soluble procedente de la raíz de konjac, se hincha hasta 50 veces su peso en seco en el estómago, creando una saciedad mecánica que reduce la ingesta energética ad libitum entre un 8-12% en ensayos controlados. La Autoridad Europea de Seguridad Alimentaria aprobó en 2024 una declaración de pérdida de peso para el glucomanano, estableciendo que 3 gramos por día, tomados en tres dosis de 1 gramo antes de las comidas, cuando se combinan con dietas con restricción energética, contribuyen a la pérdida de peso. Los batidos sustitutivos de comidas incorporan inulina y dextrina resistente a razón de 10-15 gramos por porción para prolongar la duración de la saciedad, con pruebas de consumidores que muestran aumentos de 2,3 horas en el tiempo hasta la siguiente comida en comparación con controles sin fibra. El segmento de control del peso está atrayendo a empresas farmacéuticas que exploran combinaciones de fibra y fármacos, con estudios preclínicos que prueban la coadministración de inulina con agonistas del GLP-1 para amplificar la señalización de saciedad y reducir los efectos secundarios gastrointestinales.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Concentración del suministro de raíz de achicoria e inulina | -1.4% | Europa como núcleo, con repercusión en América del Norte y Asia-Pacífico | Corto plazo (≤2 años) |

| Límites de tolerancia gastrointestinal (hinchazón, FODMAPs) | -1.1% | Global, los suplementos en dosis altas son los más afectados | Mediano plazo (2-4 años) |

| Endurecimiento regulatorio sobre la definición de fibra y las declaraciones | -0.8% | Europa y América del Norte, emergente en Asia-Pacífico | Largo plazo (≥4 años) |

| Competencia de ingredientes funcionales alternativos | -0.7% | Global, varía según la categoría | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Concentración del suministro de raíz de achicoria e inulina que provoca volatilidad en las materias primas

Bélgica y los Países Bajos cultivan aproximadamente 12.000 hectáreas de raíz de achicoria en conjunto, lo que representa el 65% del suministro mundial de achicoria de grado inulina, creando un cuello de botella geográfico que amplifica los impactos en el rendimiento relacionados con el clima en Cosucra. La temporada de cultivo de 2024 experimentó precipitaciones un 18% por debajo del promedio durante las fases de engrosamiento de la raíz, reduciendo los rendimientos por hectárea de 45 toneladas a 37 toneladas y endureciendo los precios al contado de la inulina en un 23% interanual. Las 3.000 hectáreas de cultivo de achicoria de Chile proporcionan suministro en contraestación, aunque los costos logísticos y el menor contenido de fructanos (14-16% frente al 18-20% de las raíces europeas) limitan su capacidad para estabilizar los precios mundiales. Las estrategias de integración vertical están emergiendo como respuesta de mitigación de riesgos, con Cosucra contratando a más de 400 agricultores en un radio de 60 kilómetros de su instalación belga, garantizando plazos de cosecha a extracción inferiores a 48 horas para preservar la longitud de la cadena de fructanos. Fuentes alternativas como la alcachofa de Jerusalén y el agave ofrecen potencial de diversificación, aunque carecen de infraestructura agrícola establecida y protocolos de extracción, requiriendo entre 5 y 7 años de desarrollo agronómico antes de alcanzar escala comercial.

Límites de tolerancia gastrointestinal (hinchazón, FODMAPs)

La fermentación de fibras solubles por bacterias del colon produce gas y ácidos grasos de cadena corta, que pueden desencadenar hinchazón, flatulencia y malestar abdominal en personas con síndrome del intestino irritable o sobrecrecimiento bacteriano del intestino delgado. La inulina y los fructooligosacáridos se clasifican como ingredientes con alto contenido en FODMAPs, lo que restringe su uso en productos dirigidos a consumidores con sensibilidad intestinal, que representan aproximadamente entre el 15% y el 20% de los adultos en los mercados desarrollados. Los umbrales de tolerancia clínica varían según el tipo de fibra y la composición individual del microbioma, con estudios que muestran que 10 gramos por día de inulina de achicoria causan síntomas gastrointestinales leves en el 30% de los participantes, aumentando al 60% con 20 gramos por día. Esta relación dosis-respuesta limita las tasas de inclusión en productos de una sola porción, restringiendo la capacidad de los formuladores para lograr declaraciones de "excelente fuente de fibra" (≥5 gramos por porción) sin arriesgarse a quejas de los consumidores. Están surgiendo enfoques de fibra personalizada, con empresas que ofrecen kits de análisis del microbioma que predicen la tolerancia individual a tipos específicos de fibra, aunque estos servicios siguen siendo especializados y costosos, con costos de análisis que superan los USD 150 por consumidor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Beta-Glucano Supera a la Inulina a Pesar de una Base Menor

Se prevé que el beta-glucano crezca a un ritmo anual del 11,35% hasta 2031, superando el promedio de la categoría en 132 puntos básicos, mientras que la inulina y los fructooligosacáridos mantuvieron una participación de mercado del 38,05% en 2025. Esta divergencia refleja la elegibilidad del beta-glucano para declaraciones duales de reducción del colesterol y control glucémico tanto bajo los marcos de la FDA como de la Autoridad Europea de Seguridad Alimentaria, lo que permite a los formuladores exigir precios premium en las categorías de alimentos funcionales. La ventaja de solubilidad del beta-glucano de avena sobre el de cebada simplifica las aplicaciones en bebidas, con proveedores que desarrollan variantes hidrolizadas enzimáticamente que mantienen la viscosidad a pH 3,5-4,0 para su uso en bebidas de frutas ácidas. La pectina, procedente principalmente de la cáscara de cítricos y el orujo de manzana, sirve para aplicaciones especializadas en mermeladas, confitería y cápsulas farmacéuticas, donde sus propiedades gelificantes no pueden ser replicadas por otras fibras solubles. La polidextrosa funciona como agente de volumen en confitería sin azúcar y productos horneados, aunque su clasificación sintética limita su atractivo en formulaciones de etiqueta limpia. La dextrina resistente y la fibra de maíz soluble están ganando terreno en aplicaciones de bebidas claras debido a su sabor neutro y alta solubilidad, con la inversión de USD 100 millones de Ingredion en Indianápolis en febrero de 2025 ampliando la capacidad de maltodextrina resistente en 40.000 toneladas anuales. Otras fibras solubles, incluida la goma acacia, el psyllium y la goma guar, ocupan nichos especializados donde la emulsificación, la modificación de la viscosidad o la dosificación terapéutica justifican sus mayores costos en relación con la inulina de materia prima.

Los factores de cumplimiento normativo están reformulando las preferencias por tipo, con el umbral de grado de polimerización ≥10 de la Autoridad Europea de Seguridad Alimentaria para las declaraciones de salud de fibra eliminando los fructooligosacáridos de cadena corta de la elegibilidad para declaraciones y concentrando la demanda entre los proveedores de inulina de cadena larga. El beta-glucano derivado de levadura, extraído de Saccharomyces cerevisiae, ofrece beneficios de modulación inmunitaria distintos de los efectos metabólicos del beta-glucano de cereales, aunque carece de declaraciones de salud aprobadas en los principales mercados, lo que lo confina a aplicaciones de suplementos dietéticos. La segmentación por tipo está experimentando una bifurcación, con la inulina de materia prima compitiendo en precio en aplicaciones de panadería y lácteos, mientras que las fibras especiales como el beta-glucano y la dextrina resistente obtienen precios premium en bebidas funcionales y productos de nutrición clínica. La inversión de EUR 25 millones de Tate & Lyle en Eslovaquia en jarabes de dextrina resistente PROMITOR apunta al segmento de bebidas, donde las formas líquidas permiten la dosificación en línea y eliminan la infraestructura de manejo de polvo.

Por Fuente: Las Fibras de Legumbres y Frutos Secos Ganan Terreno gracias a la Economía de la Coextracción de Proteínas

Se proyecta que las legumbres y los frutos secos crezcan a un ritmo del 10,68% hasta 2031, impulsados por los procesos de extracción de proteínas de leguminosas que producen galactomananos de alta pureza como coproductos, mejorando la economía del proceso y reduciendo los costos de fibra entre un 15-20% en comparación con el cultivo dedicado de achicoria. Los cereales y granos representaron el 45,63% de la participación en el abastecimiento en 2025, respaldados por las aprobaciones regulatorias establecidas del beta-glucano de avena y cebada y el bajo costo de las arabinoxilanas de salvado de trigo en aplicaciones de panadería. Las frutas y verduras, principalmente la cáscara de cítricos y el orujo de manzana para la extracción de pectina, enfrentan presión sobre los márgenes por usos competidores como la ración animal y la materia prima para biocombustibles, con precios de pectina que aumentaron un 14% en 2025 a medida que los volúmenes de procesamiento de cítricos disminuyeron. Las raíces y tubérculos, dominados por la achicoria y la alcachofa de Jerusalén, suministran la mayor parte de la inulina y los fructooligosacáridos, aunque la concentración geográfica en Bélgica y los Países Bajos crea vulnerabilidad en la cadena de suministro ante impactos climáticos y brotes de plagas. Otras fuentes, incluidos los alginatos derivados de algas marinas y la fermentación microbiana de dextrina resistente, representan rutas de suministro emergentes que eluden la variabilidad agrícola, con la inversión de USD 45 millones de Cargill en Polonia en capacidad de fermentación microbiana comercializada en 2024.

El cambio hacia fuentes de legumbres y frutos secos se alinea con las tendencias más amplias de proteínas vegetales, donde el procesamiento de guisantes, garbanzos y lentejas genera fracciones ricas en fibra que los formuladores incorporan en barritas proteicas, análogos de carne y alternativas lácteas. La adquisición por parte de Roquette del negocio de dextrina resistente Nutriose de Tereos en 2024, combinada con su inversión de EUR 400 millones en proteína de guisante, posiciona a la empresa para ofrecer soluciones integradas de proteína-fibra que simplifican la formulación y reducen el número de ingredientes. Las fuentes de algas marinas como Laminaria y Ascophyllum producen alginatos y carragenanos con propiedades únicas de gelificación y espesamiento, aunque su clasificación como hidrocoloides en lugar de fibras dietéticas limita su contribución a las declaraciones de contenido de fibra. Las rutas de fermentación microbiana, donde bacterias modificadas producen dextrina resistente o beta-glucano a partir de sustratos de glucosa, ofrecen independencia de producción durante todo el año respecto a los ciclos agrícolas, aunque la intensidad de capital y la aceptación del consumidor de ingredientes derivados de la fermentación siguen siendo barreras para su adopción generalizada.

Por Aplicación: Los Suplementos Dietéticos Aprovechan las Plataformas de Nutrición Personalizada

Se prevé que los suplementos dietéticos crezcan a un ritmo anual del 11,18% hasta 2031, superando las aplicaciones de alimentos y bebidas, que mantuvieron una participación del 60,38% en 2025. Esta aceleración refleja las plataformas de nutrición personalizada que combinan la secuenciación del microbioma con mezclas de fibra-probiótico a medida, creando modelos de ingresos por suscripción y un mayor valor de vida por consumidor. Los suplementos prebióticos dirigidos a resultados de salud específicos —salud intestinal, apoyo inmunitario y bienestar metabólico— alcanzan precios minoristas de USD 25-40 por mes, en comparación con USD 8-12 para polvos de fibra genéricos, lo que permite a las marcas justificar la distribución directa al consumidor y eludir la compresión de márgenes de los minoristas. Las aplicaciones farmacéuticas, incluidos los laxantes a base de fibra y las terapias para el control del colesterol, se benefician de la sustentación mediante ensayos clínicos y las recomendaciones de los médicos, aunque enfrentan competencia genérica y presiones de reembolso que limitan el crecimiento en volumen. Las aplicaciones de ración animal incorporan inulina y beta-glucano como aditivos prebióticos para mejorar la salud intestinal y los índices de conversión alimentaria en aves de corral, porcino y acuicultura, con la prohibición de la Unión Europea en 2024 del uso profiláctico de antibióticos en el ganado impulsando la adopción de prebióticos como alternativa no farmacéutica.

Las aplicaciones de cuidado personal y cosméticos siguen siendo un nicho, con inulina y beta-glucano presentes en hidratantes y sueros por sus propiedades humectantes y formadoras de película, aunque la falta de diferenciación de eficacia frente al ácido hialurónico y la glicerina limita la penetración en el mercado. Las aplicaciones de alimentos y bebidas abarcan panadería, lácteos, bebidas y aperitivos, donde las fibras solubles aportan beneficios multifuncionales que incluyen reducción de azúcar, prolongación de la vida útil, modificación de la textura y declaraciones de contenido de fibra. El segmento de bebidas está experimentando el crecimiento más rápido dentro de las aplicaciones alimentarias, impulsado por tecnologías de fibra clara que permiten la fortificación de bebidas deportivas, aguas saborizadas y tés listos para beber sin turbidez ni sedimentación. La inversión de USD 50 millones de Ingredion en Cedar Rapids en febrero de 2025 amplió la capacidad de fibra soluble para aplicaciones en bebidas, apuntando al mercado de América del Norte donde los mandatos de etiquetado en el frente del envase están acelerando los ciclos de reformulación.

Por Forma: Las Variantes Líquidas y en Jarabe Simplifican la Fortificación de Bebidas

Las formas en polvo mantuvieron una participación de mercado del 71,82% en 2025, aunque las variantes líquidas y en jarabe están creciendo al 10,45%, impulsadas por la preferencia de los fabricantes de bebidas por los sistemas de dosificación en línea que eliminan la infraestructura de manejo de polvo y reducen los riesgos de contaminación. Los jarabes de dextrina resistente con un contenido de sólidos del 70-75% coinciden con los perfiles de viscosidad y dulzor del jarabe de maíz de alta fructosa, lo que permite a los formuladores lograr una reducción de azúcar del 30-50% mediante sustitución directa sin reformular los protocolos de mezcla. La inversión de EUR 25 millones de Tate & Lyle en Eslovaquia apunta a la producción líquida de PROMITOR, con procesos de hidrólisis enzimática que mantienen la solubilidad y la estabilidad en un rango de pH 3,0-7,0, cubriendo toda la gama de aplicaciones en bebidas, desde bebidas de frutas ácidas hasta alternativas lácteas neutras. Las formas en polvo mantienen su dominio en aplicaciones de panadería, lácteos y suplementos, donde la mezcla en seco y una vida útil más larga justifican la complejidad adicional de manejo.

Las formas líquidas obtienen primas de precio del 15-20% sobre los equivalentes en polvo en base a sólidos secos, aunque generan ahorros de costos mediante menores requisitos de mano de obra, equipos y control de calidad en la producción de bebidas. Las tecnologías de fibra clara, que utilizan tratamientos enzimáticos o térmicos para reducir el peso molecular y eliminar los agregados formadores de turbidez, permiten la fortificación de bebidas transparentes como bebidas deportivas y aguas saborizadas, que representan categorías de alto crecimiento y precio premium. La inversión de USD 26 millones de ADM en Erlanger en enero de 2026 amplió las capacidades de fibra líquida para el mercado de bebidas de América del Norte, con sistemas de mezcla en línea que permiten ajustes en tiempo real del contenido de fibra en función de los niveles de azúcar específicos de cada lote. Las formas en jarabe también reducen los costos de transporte por unidad de fibra, con un contenido de sólidos del 70% que aporta 2,3 veces más fibra por kilogramo en comparación con los polvos secados por atomización al 95% de pureza, reduciendo los gastos de flete y la huella de carbono en los envíos transcontinentales.

Análisis Geográfico

América del Norte representó el 42,86% de la participación de mercado en 2025, impulsada por la norma final de la FDA de 2024 sobre etiquetado nutricional en el frente del envase que exige la divulgación del azúcar añadido en gramos y como porcentaje del valor diario, obligando a los fabricantes de bebidas y lácteos a reformular con fibras solubles que aportan volumen y enmascaramiento del dulzor sin penalizaciones por azúcar añadido. Las Guías Alimentarias 2025-2030 del Departamento de Agricultura de Estados Unidos elevaron la fibra de un nutriente insuficientemente consumido a una intervención prioritaria, con recomendaciones que aumentan a 28-34 gramos por día para adultos, creando un respaldo regulatorio para las categorías de productos con alto contenido en fibra. Los programas de comidas escolares de Estados Unidos limitaron los azúcares añadidos al 10% de las calorías totales en 2025, catalizando la reformulación de leche con chocolate, cereales de desayuno y barritas de aperitivo con mezclas de inulina y dextrina resistente que preservan los perfiles sensoriales con niveles de sacarosa un 40% más bajos, según el Servicio de Alimentación y Nutrición del Departamento de Agricultura de Estados Unidos. El símbolo de etiquetado nutricional en el frente del envase de Canadá, implementado en 2024, exige etiquetas de advertencia en productos con alto contenido en grasas saturadas, sodio o azúcares, incentivando la fortificación con fibra para mejorar la densidad nutricional y evitar símbolos estigmatizantes. El impuesto a las bebidas azucaradas de México, aumentado a 2 pesos por litro en 2024, está impulsando la reformulación hacia fibras solubles en refrescos carbonatados y aguas frescas, con la producción doméstica de inulina a partir de agave en expansión para reducir la dependencia de las importaciones de inulina de achicoria europea.

Se prevé que Asia-Pacífico crezca a un ritmo del 10,94% hasta 2031, impulsado por la revisión del etiquetado nutricional GB 28050 de China que introdujo declaraciones prebióticas para la inulina y la dextrina resistente, y la aprobación de la Autoridad de Inocuidad y Normas Alimentarias de India de la fibra de raíz de achicoria para aplicaciones de panadería hasta una inclusión del 10%, según la Comisión Nacional de Salud de la República Popular China. El sistema de Alimentos para Usos de Salud Específicos de Japón aprobó 14 nuevas solicitudes de fibra prebiótica en 2025, incluido el beta-glucano de cebada a 3 gramos por porción para el control del colesterol, ampliando el precedente regulatorio para las declaraciones de salud basadas en fibra, según el Ministerio de Salud, Trabajo y Bienestar de Japón. La urbanización de China y el aumento de los ingresos disponibles están desplazando el consumo hacia alimentos funcionales y suplementos dietéticos, con ventas de fibra prebiótica que crecieron un 41% en los canales de comercio electrónico durante 2025. La creciente clase media de India y la creciente prevalencia de diabetes, estimada en 101 millones de adultos en 2025, están impulsando la demanda de productos aptos para diabéticos enriquecidos con beta-glucano y psyllium, aunque las brechas de infraestructura en la logística de cadena de frío limitan la adopción de fibra líquida fuera de las principales áreas metropolitanas. El sistema de Calificación de Estrellas de Salud de Australia, revisado en 2024 para otorgar puntos adicionales por contenido de fibra superior a 3 gramos por porción, está incentivando la reformulación en las categorías de aperitivos y desayunos, con la producción doméstica de beta-glucano de avena en expansión para atender la demanda regional.

El crecimiento de Europa está moderado por la concentración del suministro de raíz de achicoria en Bélgica y los Países Bajos, donde el cultivo combinado abarca solo 12.000 hectáreas y la volatilidad climática en 2024 redujo los rendimientos de raíz en un 18%, endureciendo los precios al contado de la inulina en un 23% interanual. La guía de 2025 de la Autoridad Europea de Seguridad Alimentaria que exige un grado de polimerización ≥10 para las declaraciones de salud de fibra eliminó los fructooligosacáridos de cadena corta de la elegibilidad para declaraciones, concentrando la participación de mercado entre los proveedores con especificaciones validadas por cromatografía. El sistema de etiquetado Nutri-Score de Alemania, adoptado por el 60% de los principales minoristas en 2025, otorga calificaciones favorables a los productos con contenido de fibra superior a 4,7 gramos por 100 gramos, impulsando la reformulación en las categorías de panadería y lácteos. El programa de reformulación del Reino Unido, que apunta a una reducción del 20% de azúcar en los alimentos envasados para 2027, está acelerando la adopción de fibra soluble en confitería y galletas, con mezclas de dextrina resistente que reemplazan el jarabe de glucosa en formulaciones de azúcar reducido. El crecimiento de América del Sur se centra en Brasil, donde la Agencia Nacional de Vigilancia Sanitaria aprobó la inulina para aplicaciones en fórmulas infantiles en 2024, abriendo un segmento de alto valor estimado en USD 180 millones anuales. La volatilidad económica y la depreciación cambiaria de Argentina están limitando la capacidad de importación de inulina de achicoria europea, impulsando proyectos domésticos de cultivo y extracción de agave en las provincias de Mendoza y San Juan. Los mercados de Oriente Medio y África son incipientes, con los mandatos de fortificación alimentaria de Arabia Saudita y el impuesto al azúcar de Sudáfrica creando señales tempranas de demanda, aunque la limitada producción local de ingredientes de fibra y los elevados aranceles de importación restringen el desarrollo del mercado.

Panorama Competitivo

La industria de fibra soluble registra una concentración moderada, lo que indica una fragmentación moderada con cinco actores —Südzucker, Cargill, Cosucra, Archer Daniels Midland e Ingredion— que mantienen posiciones significativas pero no dominantes. La diferenciación estratégica depende de la profundidad de la integración vertical, con la red de 400 agricultores de achicoria de Cosucra en un radio de 60 kilómetros de su instalación de extracción belga que permite plazos de cosecha a inulina inferiores a 48 horas, preservando la longitud de la cadena de fructanos y la potencia prebiótica que obtiene primas de precio del 8-12% en aplicaciones de grado farmacéutico. Las expansiones de capacidad se están orientando hacia formas líquidas y en jarabe, que simplifican la fortificación de bebidas y reducen los requisitos de capital de los clientes para la infraestructura de manejo de polvo.

La inversión de EUR 25 millones de Tate & Lyle en jarabes de dextrina resistente PROMITOR en Eslovaquia apunta a perfiles de viscosidad que imitan los del jarabe de maíz de alta fructosa, lo que permite a los formuladores lograr una reducción de azúcar del 30-50% mediante sustitución directa. Existen oportunidades en espacios no explorados en mezclas de fibra personalizada combinadas con la secuenciación del microbioma, donde los modelos de suscripción generan ingresos recurrentes y un mayor valor de vida del cliente en comparación con las compras minoristas únicas. Entre los disruptores emergentes se encuentran los productores de fibra derivada de fermentación que eluden la variabilidad agrícola y los riesgos de concentración geográfica, con la inversión de USD 45 millones de Cargill en Polonia en producción microbiana de dextrina resistente comercializada en 2024.

La adopción tecnológica se centra en los procesos de hidrólisis enzimática que reducen el peso molecular y eliminan la formación de turbidez en bebidas claras, con la inversión de USD 26 millones de ADM en Erlanger en enero de 2026 ampliando las capacidades de mezcla en línea para ajustes en tiempo real del contenido de fibra. Las solicitudes de patentes en 2025 se concentraron en métodos de coextracción de fibra-proteína a partir de cultivos de leguminosas, con la adquisición por parte de Roquette del negocio Nutriose de Tereos posicionándola para ofrecer soluciones integradas que reducen el número de ingredientes y simplifican la formulación. Los actores más pequeños como Nexira aprovechan las narrativas de abastecimiento ético en torno a la goma acacia procedente del África subsahariana, satisfaciendo los requisitos de los minoristas para cadenas de suministro libres de deforestación y trazabilidad hasta el nivel del árbol.

Líderes de la Industria de Fibra Soluble

Südzucker AG

Cargill Inc.

Cosucra Groupe Warcoing

Archer Daniels Midland Company

Ingredion Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Archer Daniels Midland anunció una inversión de USD 26 millones en su instalación de Erlanger, Kentucky, para ampliar las capacidades de producción de fibra soluble, con enfoque en formulaciones de dextrina resistente líquida para el mercado de bebidas de América del Norte.

- Febrero de 2025: Ingredion Inc. comprometió USD 100 millones para ampliar la capacidad de maltodextrina resistente en su instalación de Indianápolis, Indiana, en 40.000 toneladas anuales, apuntando al crecimiento en suplementos dietéticos y bebidas funcionales.

- Febrero de 2025: Layn Natural Ingredients presentó su innovador ingrediente de beta-glucano, Galacan, en Expo West. Según Layn, Galacan está diseñado como una alternativa soluble en agua de próxima generación a los beta-glucanos tradicionales derivados de hongos, avena y levadura.

- Diciembre de 2024: Tate & Lyle anunció una asociación estratégica con BioHarvest para desarrollar ingredientes de próxima generación de origen vegetal utilizando tecnología de síntesis botánica, lo que permite la producción sostenible de ingredientes derivados de plantas no transgénicas sin las limitaciones agrícolas tradicionales. La colaboración tiene como objetivo desarrollar ingredientes más asequibles y accesibles para la industria de alimentos y bebidas.

Alcance del Informe Global del Mercado de Fibra Soluble

La fibra soluble se refiere a un tipo de fibra dietética que se disuelve en agua para formar una sustancia similar a un gel, que ayuda a apoyar la salud digestiva y a regular los niveles de azúcar en sangre y colesterol. El mercado de fibra soluble está segmentado por tipo, fuente, aplicación, forma y geografía. Por tipo, el mercado incluye inulina y FOS, pectina, beta-glucano, polidextrosa, dextrina resistente/fibra de maíz soluble y otras fibras solubles como acacia, psyllium y guar. Por fuente, el mercado abarca cereales y granos, frutas y verduras, raíces y tubérculos (como la achicoria y la alcachofa de Jerusalén), legumbres y frutos secos, y otras fuentes, incluidas las de origen marino y microbiano. Según la aplicación, el mercado está segmentado en alimentos y bebidas, suplementos dietéticos, productos farmacéuticos, ración animal, cuidado personal y cosméticos, y otros usos. Por forma, el mercado incluye polvo y líquido/jarabe. Geográficamente, el informe cubre América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África, con tamaños de mercado y pronósticos para cada región. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD millones).

| Inulina y FOS |

| Pectina |

| Beta-Glucano |

| Polidextrosa |

| Dextrina Resistente/Fibra de Maíz Soluble |

| Otras Fibras Solubles (Acacia, Psyllium, Guar, etc.) |

| Cereales y Granos |

| Frutas y Verduras |

| Raíces y Tubérculos (Achicoria, Alcachofa de Jerusalén) |

| Legumbres y Frutos Secos |

| Otros (Algas Marinas, Microbiano) |

| Alimentos y Bebidas |

| Suplementos Dietéticos |

| Productos Farmacéuticos |

| Ración Animal |

| Cuidado Personal y Cosméticos |

| Otros |

| Polvo |

| Líquido/Jarabe |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Resto de Oriente Medio y África |

| Por Tipo | Inulina y FOS | |

| Pectina | ||

| Beta-Glucano | ||

| Polidextrosa | ||

| Dextrina Resistente/Fibra de Maíz Soluble | ||

| Otras Fibras Solubles (Acacia, Psyllium, Guar, etc.) | ||

| Por Fuente | Cereales y Granos | |

| Frutas y Verduras | ||

| Raíces y Tubérculos (Achicoria, Alcachofa de Jerusalén) | ||

| Legumbres y Frutos Secos | ||

| Otros (Algas Marinas, Microbiano) | ||

| Por Aplicación | Alimentos y Bebidas | |

| Suplementos Dietéticos | ||

| Productos Farmacéuticos | ||

| Ración Animal | ||

| Cuidado Personal y Cosméticos | ||

| Otros | ||

| Por Forma | Polvo | |

| Líquido/Jarabe | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de fibra soluble para 2031?

Se prevé que el tamaño del mercado de fibra soluble alcance USD 8.930 millones para 2031, expandiéndose a una CAGR del 10,03% entre 2026 y 2031.

¿Qué tipo de fibra soluble está creciendo más rápido?

Se espera que el beta-glucano registre el mayor crecimiento con una CAGR del 11,35% hasta 2031, superando al mercado general de fibra soluble.

¿Por qué las fibras solubles líquidas están ganando popularidad en las bebidas?

Las formas líquidas y en jarabe coinciden con la viscosidad del jarabe de maíz de alta fructosa, permiten la dosificación en línea y eliminan el manejo de polvo, apoyando la reformulación rápida para los objetivos de reducción de azúcar.

¿Qué región lidera el mercado en ingresos y cuál crece más rápido?

América del Norte lideró con el 42,86% de los ingresos de 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 10,94% hasta 2031.

Última actualización de la página el: