Tamaño y Participación del Mercado de Ácido Cítrico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.12% CAGR |

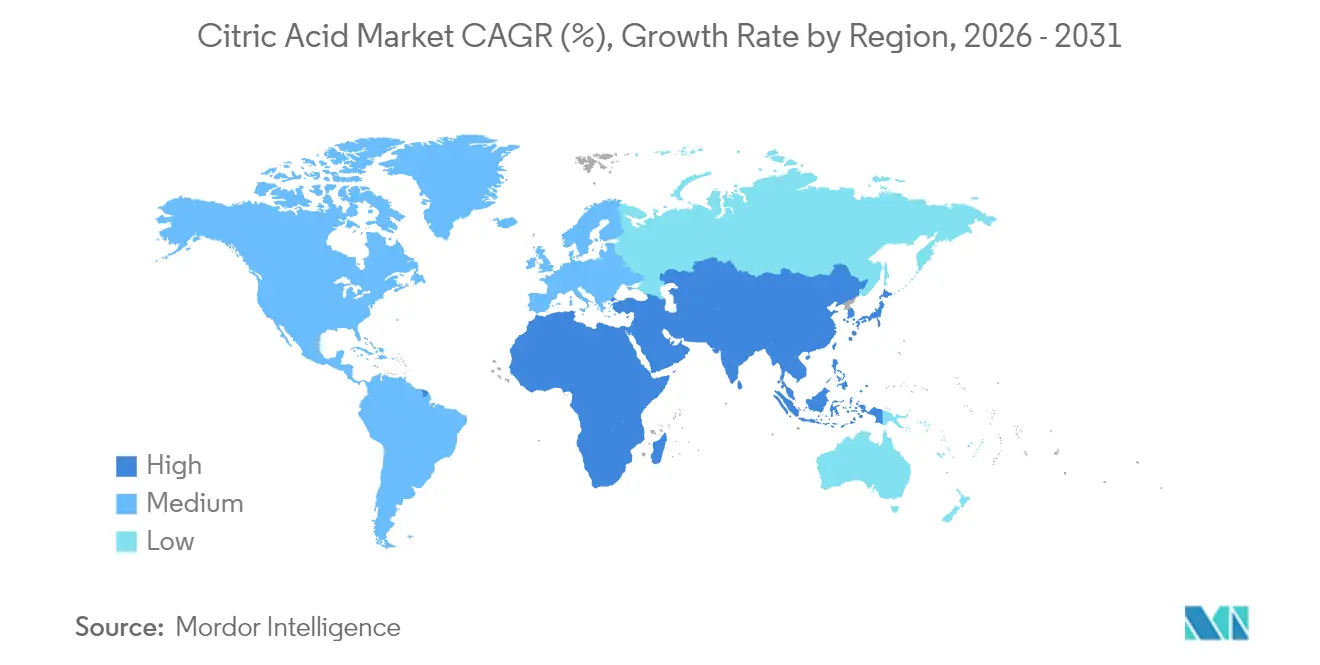

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ácido Cítrico por Mordor Intelligence

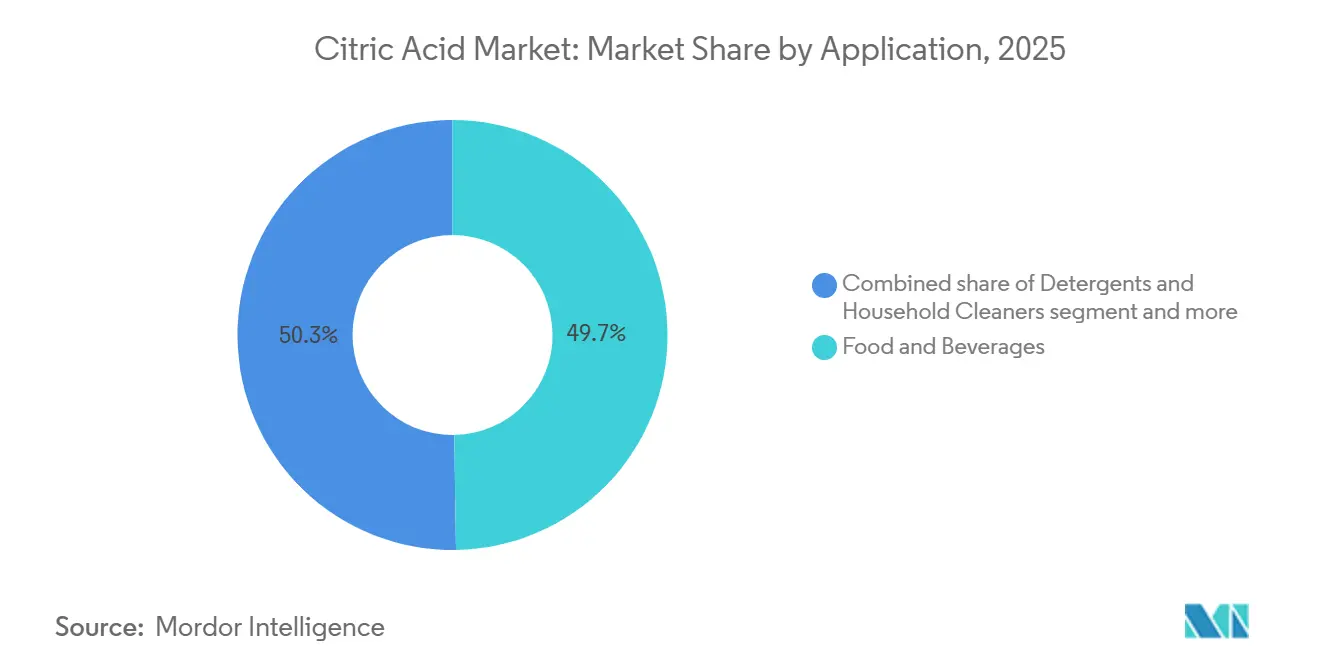

Se espera que el tamaño del mercado de ácido cítrico crezca de USD 3.770 millones en 2025 a USD 3.930 millones en 2026, y alcance USD 4.810 millones en 2031, con una CAGR del 4,12% entre 2026 y 2031. La adopción global de formulaciones alimentarias de etiqueta limpia, la ampliación de las restricciones sobre fosfatos en la química de detergentes y el despliegue de capacidad de fermentación asiática rentable se combinan para mantener la demanda en una trayectoria ascendente. Los productores de alimentos y bebidas representaron el 49,74% del consumo de 2025, ya que las marcas de panadería, bebidas y lácteos sustituyeron los conservantes sintéticos por ácido cítrico, que cuenta con aprobaciones explícitas bajo FDA 21 CFR 184.1033 y EFSA E330[1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Sustancias Añadidas a los Alimentos," fda.gov. Al mismo tiempo, las prohibiciones de fosfatos establecidas en el Reglamento UE 648/2004 impulsaron a los formuladores de limpiadores domésticos hacia agentes constructores de citrato biodegradables, generando el grupo de aplicaciones de mayor crecimiento. La participación del 35,43% de Asia-Pacífico en 2025 reflejó la maquinaria exportadora de 1.067 millones de kilogramos de China y las nuevas plantas de India abastecidas con melaza, mientras que Oriente Medio y África emergieron como el territorio de mayor crecimiento gracias a las inversiones en bebidas y confitería.

Conclusiones Clave del Informe

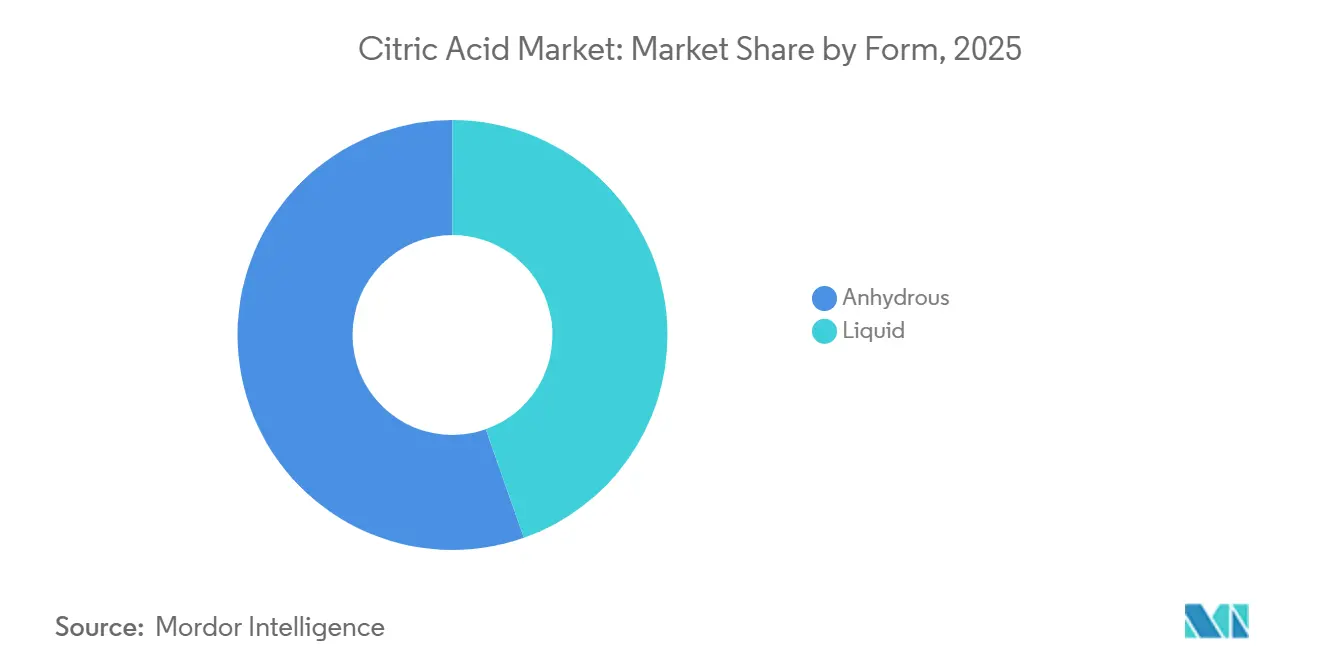

- Por forma, el grado anhidro capturó el 55,62% del volumen en 2025; se prevé que el ácido cítrico líquido se expanda a una CAGR del 5,80% hasta 2031.

- Por aplicación, los alimentos y bebidas lideraron con una participación de ingresos del 49,74% en 2025; los detergentes y limpiadores del hogar avanzan a una CAGR del 6,03% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo el 35,43% de la participación del mercado de ácido cítrico en 2025; se prevé que Oriente Medio y África registren una CAGR del 6,56% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ácido Cítrico

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la demanda de etiqueta limpia en alimentos procesados y bebidas | +1.2% | Global, con América del Norte y Europa liderando la reformulación | Mediano plazo (2-4 años) |

| Prohibiciones de fosfatos que impulsan el uso de citrato en detergentes | +0.9% | Europa (primario), América del Norte (emergente), Asia-Pacífico (selectivo) | Corto plazo (≤ 2 años) |

| Expansión de las aplicaciones de excipientes farmacéuticos | +0.6% | América del Norte, Europa, India (centro de genéricos) | Largo plazo (≥ 4 años) |

| Crecimiento de la capacidad de producción de base biológica en Asia | +0.8% | China, India, Tailandia, Indonesia | Mediano plazo (2-4 años) |

| Comercialización de rutas de glicerol residual de Yarrowia lipolytica | +0.4% | Europa (escala piloto), Asia-Pacífico (potencial de escalado) | Largo plazo (≥ 4 años) |

| Incentivos del Pacto Verde de la UE para quelantes biodegradables | +0.5% | Europa (núcleo), extensión a Oriente Medio y Norte de África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de etiqueta limpia en alimentos procesados y bebidas

La preferencia de los consumidores por ingredientes reconocibles ha obligado a los fabricantes de alimentos a sustituir los conservantes sintéticos por alternativas de origen natural, posicionando al ácido cítrico como un agente acidulante y antimicrobiano de doble función en aplicaciones de panadería, confitería y lácteos. El reconocimiento de la FDA bajo 21 CFR 582.1033 como sustancia alimentaria directa reconocida como generalmente segura (GRAS) elimina las fricciones regulatorias, permitiendo a los formuladores declarar el ácido cítrico en los paneles de ingredientes sin escepticismo por parte del consumidor. Los productores de bebidas aprovechan el sabor ácido del ácido cítrico para enmascarar notas indeseadas en formulaciones con azúcar reducida, una tendencia que se acelera a medida que los impuestos al azúcar proliferan en América Latina y el Sudeste Asiático. Las aplicaciones de panadería se benefician de la capacidad del ácido cítrico para extender la vida útil al reducir el pH por debajo de 4,6, inhibiendo el crecimiento de Clostridium botulinum sin impartir el sabor metálico asociado con los sorbatos o benzoatos. El imperativo de la etiqueta limpia se amplifica aún más por los mandatos de los minoristas; las principales cadenas de supermercados europeas ahora exigen a los proveedores que eliminen los aditivos con número E de sus líneas de marca propia, impulsando ciclos de reformulación que favorecen al ácido cítrico sobre el propionato de calcio o el benzoato de sodio.

Prohibiciones de fosfatos que impulsan el uso de citrato en detergentes

Las restricciones regulatorias sobre los fosfatos en los detergentes domésticos, codificadas en el Reglamento (CE) 648/2004 de la UE y reforzadas por enmiendas que limitan el contenido de fósforo a 0,3 gramos por dosis estándar, han catalizado la sustitución por ácido cítrico y sus sales sódicas como agentes constructores y quelantes[2]Fuente: Agencia Europea de Sustancias y Mezclas Químicas, "Reglamento de Detergentes," echa.europa.eu. El ácido cítrico secuestra iones de calcio y magnesio en agua dura, evitando la deposición de sarro en tejidos y componentes de lavadoras, mientras que su biodegradabilidad bajo los protocolos OECD 301B satisface los criterios medioambientales que los fosfatos no cumplen. El consumo europeo de productos de limpieza del hogar alcanzó aproximadamente 100.000 toneladas en 2025, con Alemania, Francia y el Reino Unido representando la mayor parte del consumo. Las jurisdicciones norteamericanas están siguiendo el mismo camino; varios estados de EE. UU. han promulgado prohibiciones de fosfatos en detergentes para lavavajillas automáticos, y las provincias canadienses están considerando medidas similares. La CAGR del 6,03% del segmento de detergentes hasta 2031 refleja no solo el impulso regulatorio, sino también el reconocimiento por parte de los formuladores de que el ácido cítrico permite formatos líquidos concentrados al mantener la estabilidad a pH más bajo, reduciendo el peso del embalaje y las emisiones de transporte, un doble beneficio a medida que las marcas persiguen declaraciones de sostenibilidad.

Expansión de las aplicaciones de excipientes farmacéuticos

El papel del ácido cítrico como agente tamponador, componente efervescente y excipiente enmascarador del sabor en formulaciones farmacéuticas se está ampliando a medida que los fabricantes de medicamentos genéricos en India y China escalan la producción de comprimidos de desintegración oral y suspensiones pediátricas. El cumplimiento de las monografías de la Farmacopea de los Estados Unidos (USP) y la Farmacopea Europea (EP) garantiza la consistencia de lote a lote, un requisito innegociable para la aprobación regulatoria por parte de la FDA y la Agencia Europea de Medicamentos. Los comprimidos efervescentes, ampliamente utilizados para analgésicos, vitaminas y sustitutos de electrolitos, dependen de la reacción del ácido cítrico con el bicarbonato de sodio para generar dióxido de carbono, mejorando la disolución y el cumplimiento del paciente. El cambio hacia formas de dosificación centradas en el paciente, particularmente en poblaciones geriátricas y pediátricas, está impulsando la demanda de ácido cítrico de grado farmacéutico que cumple con estrictos límites de metales pesados (≤10 ppm de plomo, ≤5 ppm de arsénico según los estándares USP). La emergencia de India como potencia en genéricos, suministrando más del 40% de la demanda global de medicamentos genéricos, posiciona al subcontinente como motor de crecimiento para el consumo de excipientes farmacéuticos, con el ácido cítrico beneficiándose de su doble utilidad tanto en la síntesis de ingredientes farmacéuticos activos (API) como en la formulación final.

Crecimiento de la capacidad de producción de base biológica en Asia

La participación de mercado del 35,43% de Asia-Pacífico en 2025 se sustenta en complejos de fermentación integrados en China, India y Tailandia que convierten melaza y licor de maceración de maíz en ácido cítrico mediante fermentación sumergida de Aspergillus niger, logrando rendimientos superiores al 90% sobre una base de sustrato. COFCO Biochemical, RZBC Group y Weifang Ensign de China operan plantas con capacidades individuales que superan las 100.000 toneladas por año, aprovechando la proximidad a los centros de procesamiento de caña de azúcar y maíz para minimizar los costos logísticos de materias primas. India está siendo testigo de inversiones en nuevas instalaciones; un estudio de viabilidad para una planta de ácido cítrico anhidro de 30.000 toneladas por año estima el gasto total de capital en INR 18.120 millones, con una tasa de retorno proyectada del 47% y un punto de equilibrio al 45% de utilización de la capacidad. Los derechos antidumping de Tailandia sobre las importaciones chinas (57,79% a partir de enero de 2025) están incentivando adiciones de capacidad doméstica para atender los mercados de la ASEAN, donde el consumo de bebidas y alimentos procesados crece a tasas de dos dígitos, según el Departamento de Comercio Exterior de Tailandia. La ventaja de costos de la región, con la melaza cotizando un 30-40% por debajo del azúcar refinado en base a materia seca, mantiene la competitividad incluso cuando los productores occidentales persiguen segmentos de grado premium.

Análisis del Impacto de los Factores Restrictivos*

| Factor Restrictivo | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del precio del maíz y el azúcar | -0.7% | Global, con exposición aguda en América del Norte (maíz) y Brasil (azúcar) | Corto plazo (≤ 2 años) |

| Presión sobre los márgenes por el exceso de capacidad chino y los derechos antidumping | -0.9% | Asia-Pacífico (dependiente de exportaciones), América del Norte y Europa (competencia con importaciones) | Mediano plazo (2-4 años) |

| Aumento de los costos de cumplimiento en la eliminación de residuos de yeso | -0.4% | América del Norte, Europa (regulaciones estrictas de vertederos) | Largo plazo (≥ 4 años) |

| Amenaza de sustitución por mezclas de múltiples ácidos emergentes | -0.5% | Global, concentrado en segmentos premium de alimentos y cuidado personal | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio del maíz y el azúcar

La economía de producción del ácido cítrico depende de los costos de las materias primas, con la melaza, el licor de maceración de maíz y el azúcar refinado representando entre el 40% y el 50% de los gastos totales de fabricación en los procesos basados en fermentación. La producción de azúcar en el año agrícola 2023/24 totalizó 179,4 millones de toneladas a nivel mundial, con Brasil exportando 34 millones de toneladas, aunque los precios siguen siendo susceptibles a anomalías climáticas. Las sequías inducidas por El Niño en Tailandia e India redujeron los rendimientos de caña en 2024, restringiendo la disponibilidad de melaza y elevando los precios al contado entre un 18% y un 22% interanual[3]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Revisión del Mercado Azucarero 2025," fao.org. Los precios del maíz, críticos para los productores de EE. UU. y Europa, oscilan con los mandatos de biocombustibles; el requisito del Estándar de Combustibles Renovables de EE. UU. de 15.000 millones de galones de etanol de maíz anuales desvía materias primas, creando competencia que se dispara durante años de cosechas cortas. El colapso de los costos de fertilizantes, de USD 815 por tonelada en abril de 2022 a USD 327 por tonelada en abril de 2024, proporcionó un alivio temporal, aunque la volatilidad de los fletes vinculada a las interrupciones en el transporte de contenedores (desvíos por el Mar Rojo, restricciones de calado en el Canal de Panamá) ha inflado las facturas de importación de melaza y azúcar crudo entre un 12% y un 15% en 2025. Los productores que carecen de integración vertical en el refinado de azúcar o la molienda húmeda de maíz enfrentan compresión de márgenes cuando la inflación de materias primas supera su capacidad de trasladar costos aguas abajo, particularmente en segmentos de grado alimentario sensibles al precio donde los compradores resisten los ajustes a mitad de contrato.

Presión sobre los márgenes por el exceso de capacidad chino y los derechos antidumping

En los últimos años, las exportaciones de ácido cítrico de China alcanzaron 1.067 millones de kilogramos, evidenciando una capacidad doméstica tres veces superior al consumo local. Aproximadamente 300.000 toneladas se consumen internamente, y el resto se destina a exportaciones, según lo informado por la Agencia de Protección Ambiental de los Estados Unidos. Este exceso de oferta ha desencadenado derechos antidumping a nivel mundial. En enero de 2025, Tailandia impuso un derecho del 57,79% tras su quinta revisión de extinción. Los derechos de EE. UU. oscilan entre el 0,48% y el 156,45%, según el productor, mientras que la Unión Europea ha implementado medidas similares, según el Departamento de Comercio Exterior de Tailandia. Estas barreras comerciales han fragmentado el mercado global, obligando a los productores chinos a absorber los derechos o redirigir las exportaciones a mercados menos regulados en África y América Latina, donde las limitaciones de infraestructura y poder adquisitivo restringen los precios. Los productores occidentales se benefician de la protección a las importaciones, pero enfrentan riesgos de represalia. El Ministerio de Comercio de China ha iniciado investigaciones de derechos compensatorios sobre productos químicos especiales de EE. UU. y Europa, creando incertidumbre para las empresas diversificadas. El resultado es la volatilidad de los márgenes: los exportadores chinos operan con márgenes estrechos (a menudo por debajo del 5% de EBITDA) para mantener la cuota de mercado, mientras que los productores norteamericanos y europeos luchan por justificar inversiones en capacidad ante el dumping periódico en los mercados al contado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: Dominio del Anhidro Anclado en la Estabilidad de las Mezclas Secas

En 2025, el ácido cítrico anhidro dominó el mercado con una participación del 55,62%, consolidando su papel en las aplicaciones de mezclas secas sensibles a la humedad. Su estabilidad cristalina es crucial para las mezclas de bebidas en polvo, los comprimidos efervescentes y los mejoradores de panadería, evitando reacciones prematuras con bicarbonatos e ingredientes higroscópicos. El ácido cítrico líquido, proyectado para crecer a una CAGR del 5,80% hasta 2031, está ganando terreno en productos farmacéuticos y de cuidado personal, donde se priorizan el control preciso del pH en sistemas acuosos y la facilidad de manejo. El cambio de la industria farmacéutica hacia películas líquidas de desintegración oral y jarabes pediátricos está impulsando la adopción del ácido cítrico líquido, evitando problemas de polvo y electricidad estática en salas limpias. Los operadores de servicios de alimentación también están favoreciendo los formatos líquidos para el dispensado de bebidas y la preparación de aderezos, ya que el ácido cítrico predisuelto elimina la mezcla y reduce los costos laborales. Si bien el ácido cítrico anhidro se beneficia de menores costos de producción debido a la cristalización y el secado, los proveedores de líquido están cerrando la brecha al ubicarse junto a las plantas de fermentación para reducir los costos de transporte de agua.

Ambas formas de ácido cítrico cumplen con los protocolos ISO 9001 y HACCP. Sin embargo, el ácido cítrico anhidro, clasificado como sólido no peligroso bajo las regulaciones de transporte de la ONU, simplifica la logística en comparación con el ácido cítrico líquido, etiquetado como corrosivo (ONU 1760, Clase 8), que requiere contenedores y manejo especializados. Las innovaciones en secado por atomización y granulación en lecho fluidizado están permitiendo a los productores de anhidro personalizar los tamaños de partícula para usos específicos, como gránulos gruesos (malla 40-100) para comprimidos y polvos finos (malla 200+) para el enturbiamiento de bebidas. Estos productos a medida alcanzan una prima del 10-15% sobre el ácido cítrico anhidro estándar. Los proveedores de ácido cítrico líquido están respondiendo con formulaciones estabilizadas, eliminando metales traza quelados a niveles de sub-ppm para cumplir con los estrictos estándares cosméticos y farmacéuticos inyectables, donde incluso una contaminación menor de hierro o cobre puede causar decoloración u oxidación.

Por Aplicación: Alimentos y Bebidas Lideran, Detergentes se Aceleran

En 2025, los alimentos y bebidas mantuvieron una participación de mercado del 49,74%, mientras que los detergentes y limpiadores del hogar fueron la aplicación de mayor crecimiento con una CAGR del 6,03% proyectada hasta 2031. Esto refleja las dos fuerzas que impulsan la demanda de ácido cítrico: las reformulaciones de etiqueta limpia en productos comestibles y los mandatos de sustitución de fosfatos en productos de limpieza. Las bebidas dominan el sector de alimentos y bebidas, utilizando el sabor ácido del ácido cítrico para equilibrar la dulzura en bebidas carbonatadas, bebidas energéticas y tés. Coca-Cola y PepsiCo típicamente usan entre el 0,05% y el 0,15% de ácido cítrico, logrando un pH de 2,5-3,5 para frenar el crecimiento microbiano y mejorar el sabor. En panaderías, el ácido cítrico extiende la vida útil de panes y pasteles entre un 20% y un 30% al quelar iones metálicos. Los procesadores de lácteos lo utilizan en queso procesado para emulsionar grasas y ajustar el pH para una solubilidad óptima de las proteínas, fundamental para las formulaciones de salsas y cremas de queso. Los productores de confitería usan ácido cítrico para prevenir la cristalización del azúcar en caramelos duros y añadir notas ácidas en gomitas, con tasas de uso del 2-3% en variantes extremadamente ácidas. Los aperitivos salados se recubren cada vez más con ácido cítrico para realzar la acidez y el sabor, impulsados por la demanda de sabores intensos y globales.

En productos farmacéuticos, el ácido cítrico actúa como agente efervescente y tampón, beneficiándose del auge de los genéricos en India, donde se ubica más del 40% de las instalaciones de medicamentos genéricos aprobadas por la FDA de EE. UU. En cuidado personal, el ácido cítrico ajusta el pH en champús y acondicionadores (pH 4,5-5,5) y sirve como ácido alfa-hidroxi en sueros antienvejecimiento, promoviendo la exfoliación y la síntesis de colágeno. La categoría "Otros" incluye aplicaciones industriales, limpieza de metales, procesamiento textil y aditivos para concreto, donde las propiedades quelantes del ácido cítrico eliminan el óxido y las incrustaciones. Sin embargo, estos segmentos enfrentan presiones de sustitución por alternativas más económicas como el EDTA y el ácido glucónico. El crecimiento de los detergentes está impulsado por las prohibiciones de fosfatos y el auge de los formatos líquidos concentrados, donde el ácido cítrico garantiza la estabilidad a pH 3-4, evitando la precipitación de surfactantes y enzimas. El crecimiento es geográficamente desigual; el consumo europeo de detergentes aumentó un 8% interanual en 2025, mientras que América del Norte se rezagó con un 4% debido a una adopción regulatoria más lenta y una preferencia por los formatos en polvo que toleran niveles de pH más altos.

Análisis Geográfico

En 2025, Asia-Pacífico ostenta una participación de mercado del 35,43%, en gran parte debido a las sólidas capacidades de producción de China y su creciente apetito doméstico en los sectores de procesamiento de alimentos e industrial. Las ventajas de la región incluyen una infraestructura de fermentación bien establecida, costos de producción competitivos y acceso cercano a materias primas vitales como el maíz y los derivados de la caña de azúcar. Sin embargo, las tensiones comerciales y las medidas antidumping están alterando el panorama regional. Países como India, Tailandia y otras naciones del Sudeste Asiático están aumentando sus capacidades de producción para atender tanto la demanda local como la de exportación. Los sofisticados sectores farmacéutico y de procesamiento de alimentos de Japón presentan lucrativas perspectivas de mercado, mientras que la floreciente industria de bebidas de Australia impulsa el consumo regional.

Oriente Medio y África son las regiones a observar, con una CAGR del 6,56% hasta 2031. Este crecimiento se atribuye en gran medida a los florecientes sectores de procesamiento de alimentos y las inversiones en infraestructura en naciones como Arabia Saudita y los Emiratos Árabes Unidos. Las iniciativas gubernamentales en la región, orientadas a reforzar la seguridad alimentaria y diversificar las industrias, están generando nuevos centros de demanda de ácido cítrico. La colaboración de NEOM con Liberation Labs para establecer instalaciones de fermentación de precisión subraya la ambición de la región en la biofabricación avanzada. Mientras tanto, América del Norte y Europa, con sus consolidados sectores de alimentos y farmacéuticos, ofrecen una demanda estable, aunque con tasas de crecimiento moderadas debido a la saturación del mercado y la consistencia regulatoria.

Europa, con su sólida demanda de los sectores de alimentos, bebidas y cuidado personal, sigue siendo un actor estable, respaldado por estrictos estándares de calidad e instalaciones de procesamiento establecidas. El crecimiento de América del Norte es constante, impulsado por un aumento en las bebidas listas para beber, los alimentos de conveniencia y los productos farmacéuticos. Los consumidores aquí se inclinan cada vez más hacia ingredientes de etiqueta limpia, utilizando el ácido cítrico como conservante natural y potenciador del sabor. América del Sur, particularmente en naciones como Brasil y Argentina, está en auge, gracias a sus sectores de procesamiento de alimentos en expansión y una creciente demanda de alimentos envasados. Los fabricantes sudamericanos gozan de la doble ventaja de abundantes materias primas agrícolas para la producción de ácido cítrico y una menor dependencia de las importaciones. En toda Europa, América del Norte y América del Sur, los marcos regulatorios que favorecen los aditivos naturales potencian aún más el potencial de mercado del ácido cítrico, presentando oportunidades tanto para los gigantes globales como para los actores locales.

Panorama Competitivo

El mercado de ácido cítrico está moderadamente consolidado, con algunos actores multinacionales dominantes, entre ellos Cargill Incorporated, Shandong Ensign Industry Co., Ltd., Jungbunzlauer Suisse AG, COFCO Corporation y RZBC Group Co., Ltd. Estas empresas mantienen participaciones de mercado significativas gracias a sus amplias capacidades de producción y sus bien establecidas redes de distribución global. Esta concentración de mercado permite a estos líderes lograr economías de escala y ejercer un fuerte poder de negociación tanto sobre los proveedores de materias primas como sobre los compradores aguas abajo. Sin embargo, la presencia de numerosos fabricantes regionales y de nicho impide que el mercado se consolide completamente. Estos actores más pequeños atienden eficazmente la demanda localizada ofreciendo precios flexibles y soluciones personalizadas.

La competencia en el mercado se ve impulsada además por los avances en las tecnologías de producción de base biológica y la creciente demanda de ácido cítrico en diversas aplicaciones, como la conservación de alimentos, los productos farmacéuticos y los productos de cuidado personal. El panorama competitivo refleja un equilibrio entre el dominio de los líderes globales y la adaptabilidad de los actores regionales, resultando en una estructura de mercado moderadamente consolidada. Los mercados emergentes presentan importantes oportunidades de crecimiento, ya que las capacidades de producción locales a menudo se quedan rezagadas respecto a los niveles de consumo en aumento. Esta dependencia de las importaciones crea un entorno favorable para que los actores establecidos se expandan mediante inversiones en nuevas instalaciones o asociaciones estratégicas.

Los avances tecnológicos desempeñan un papel fundamental en la configuración de la dinámica competitiva del mercado. Las empresas con experiencia en procesos de fermentación avanzados y optimización de procesos están mejor posicionadas para obtener una ventaja competitiva. Además, las complejidades regulatorias asociadas con las aplicaciones farmacéuticas crean barreras de entrada, favoreciendo a los proveedores con las certificaciones necesarias y sólidos sistemas de gestión de calidad. Si bien la fragmentación moderada del mercado permite a los actores de nicho competir eficazmente en aplicaciones especializadas, lograr escala se vuelve cada vez más importante en los segmentos de grado básico, donde las presiones de precios son más pronunciadas.

Líderes de la Industria del Ácido Cítrico

Cargill, Incorporated

Shandong Ensign Industry Co. Ltd

COFCO Corporation

RZBC Group Co., Ltd.

Jungbunzlauer Suisse AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Brenntag Pharma ha ampliado su asociación con Citribel para la distribución de ácidos cítricos y excipientes farmacéuticos de citrato, expandiéndose más allá de Francia, España, Alemania y el Benelux para incluir ahora Israel, Turquía y Sudáfrica.

- Junio de 2024: Tate & Lyle realizó una adquisición estratégica de CP Kelco, un movimiento centrado en la pectina y los hidrocoloides especiales, pero con repercusiones significativas para el mercado de ácido cítrico. Como resultado, esta adquisición refuerza la posición de Tate & Lyle en el ámbito de los ingredientes de etiqueta limpia y naturales.

- Marzo de 2024: Jungbunzlauer ha puesto en marcha la mayor central fotovoltaica de Austria, una instalación de 56 MWp con más de 84.000 módulos en 40 hectáreas, que genera más de 60 GWh de electricidad renovable anualmente, suficiente para abastecer a unos 16.000 hogares, y que alimenta directamente la red privada de su planta de producción para minimizar las pérdidas y ahorrar alrededor de 15.000 toneladas métricas de CO₂ por año.

Alcance del Informe Global del Mercado de Ácido Cítrico

El ácido cítrico es un ácido orgánico débil que se encuentra naturalmente en varias frutas cítricas, como limones, limas, etc.

El mercado de ácido cítrico está segmentado por forma, aplicación y geografía. Por forma, el mercado se segmenta en líquido y anhidro. Por aplicación, se segmenta en alimentos y bebidas, productos farmacéuticos, cuidado personal y otras aplicaciones. El segmento de alimentos y bebidas se subdivide a su vez en panadería, confitería, bebidas lácteas y otros alimentos y bebidas. Por geografía, el mercado estudiado se segmenta en América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África.

Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función del valor (USD) y el volumen (toneladas).

| Anhidro |

| Líquido |

| Alimentos y Bebidas | Panadería |

| Confitería | |

| Lácteos | |

| Bebidas | |

| Aperitivos y Snacks | |

| Otros Alimentos y Bebidas | |

| Productos Farmacéuticos | |

| Cuidado Personal y Cosméticos | |

| Detergentes y Limpiadores del Hogar | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Catar | |

| Turquía | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Resto de Oriente Medio y África |

| Forma | Anhidro | |

| Líquido | ||

| Aplicación | Alimentos y Bebidas | Panadería |

| Confitería | ||

| Lácteos | ||

| Bebidas | ||

| Aperitivos y Snacks | ||

| Otros Alimentos y Bebidas | ||

| Productos Farmacéuticos | ||

| Cuidado Personal y Cosméticos | ||

| Detergentes y Limpiadores del Hogar | ||

| Otros | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Catar | ||

| Turquía | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño se espera que tenga el mercado de ácido cítrico para 2031?

Los pronósticos indican que el mercado de ácido cítrico alcanzará USD 4.810 millones para 2031, con una CAGR del 4,12% de 2026 a 2031.

¿Qué categoría de aplicación utiliza actualmente más ácido cítrico?

Los alimentos y bebidas representan el 49,74% de la demanda global gracias a la reformulación de etiqueta limpia en productos de panadería, bebidas y lácteos.

¿Por qué los detergentes son un canal de alto crecimiento para el ácido cítrico?

Las prohibiciones de fosfatos en Europa y varios estados de EE. UU. impulsan a los limpiadores hacia agentes constructores de citrato biodegradables, generando una CAGR del 6,03% en las aplicaciones de detergentes.

¿Qué región crece más rápido en el consumo de ácido cítrico?

Se proyecta que Oriente Medio y África se expandan a una CAGR del 6,56% hasta 2031 a medida que la capacidad local de bebidas y confitería escala.

Última actualización de la página el: