Tamaño y Participación del Mercado de Tratamiento del Tracoma

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

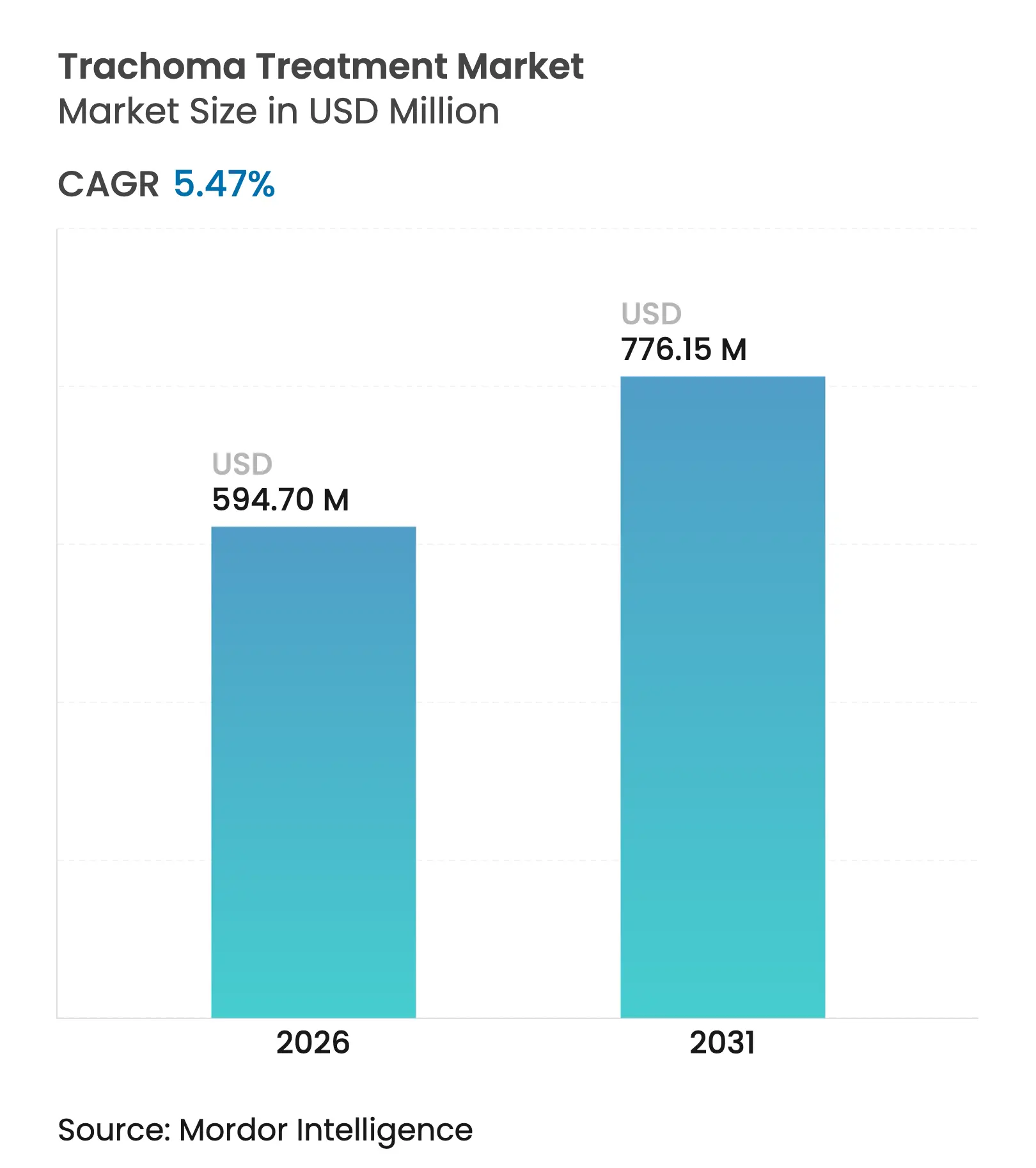

| Tamaño del Mercado (2026) | 594.7 Millones de dólares |

| Tamaño del Mercado (2031) | 776.15 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Medio Oriente y África |

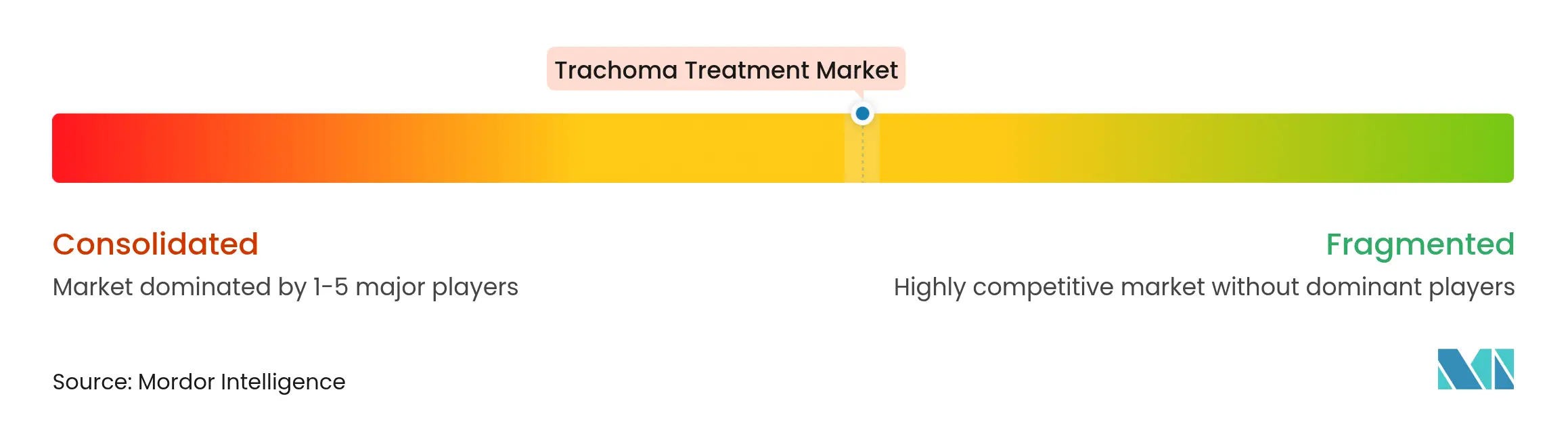

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento del Tracoma por Mordor Intelligence

El tamaño del mercado de tratamiento del tracoma en 2026 se estima en USD 594,7 millones, creciendo desde el valor de 2025 de USD 563,86 millones, con proyecciones para 2031 que muestran USD 776,15 millones, creciendo a una CAGR del 5,47% durante el período 2026-2031. Este crecimiento refleja el impulso global continuo hacia los objetivos de eliminación de la Organización Mundial de la Salud (OMS) SAFE 2030, compromisos más sólidos de los donantes y una coordinación público-privada más profunda en los países endémicos. Las campañas de administración masiva de medicamentos (MDA, por sus siglas en inglés) dominan los patrones de demanda, subrayados por la donación de más de 1.000 millones de dosis de azitromicina por parte de Pfizer a través de la Iniciativa Internacional contra el Tracoma (ITI). El mercado de tratamiento del tracoma se está expandiendo, por tanto, en gran medida sobre la base de tratamientos comunitarios de alto volumen en lugar de una escalada de precios. La diversificación terapéutica está tomando impulso a medida que los gobiernos y las ONG se protegen contra la resistencia a los macrólidos y buscan formulaciones adecuadas para entornos frágiles. Al mismo tiempo, las vulnerabilidades de la cadena de suministro vinculadas a la concentración de ingredientes farmacéuticos activos (API, por sus siglas en inglés) en un puñado de instalaciones chinas continúan planteando riesgos estratégicos que podrían ralentizar el crecimiento del mercado si las tensiones geopolíticas interrumpen la fabricación o la logística.

Conclusiones Clave del Informe

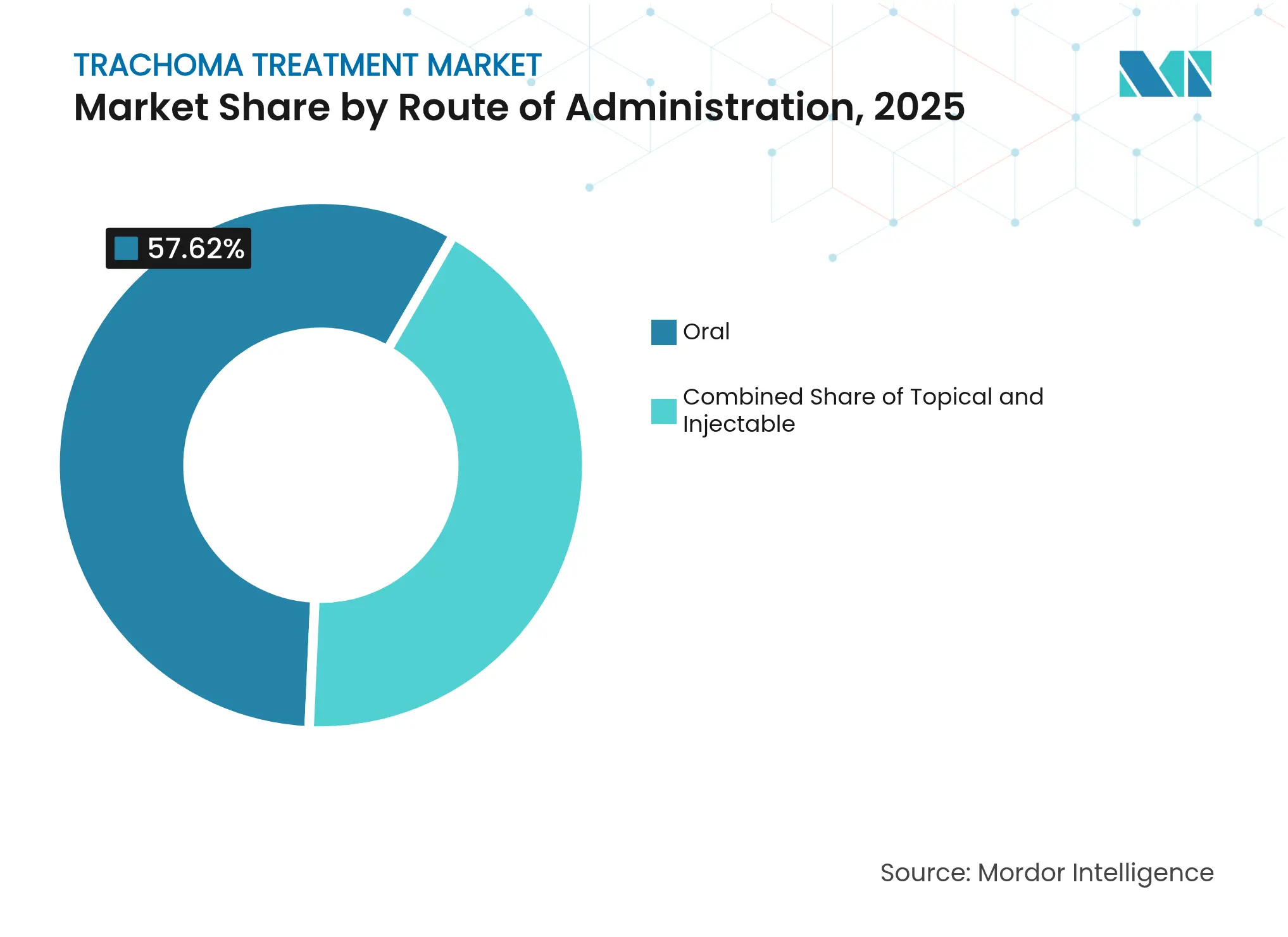

- Por vía de administración, las formulaciones orales representaron el 57,62% de la participación del mercado de tratamiento del tracoma en 2025, mientras que se proyecta que los productos parenterales/inyectables registren la CAGR más rápida del 5,92% hasta 2031.

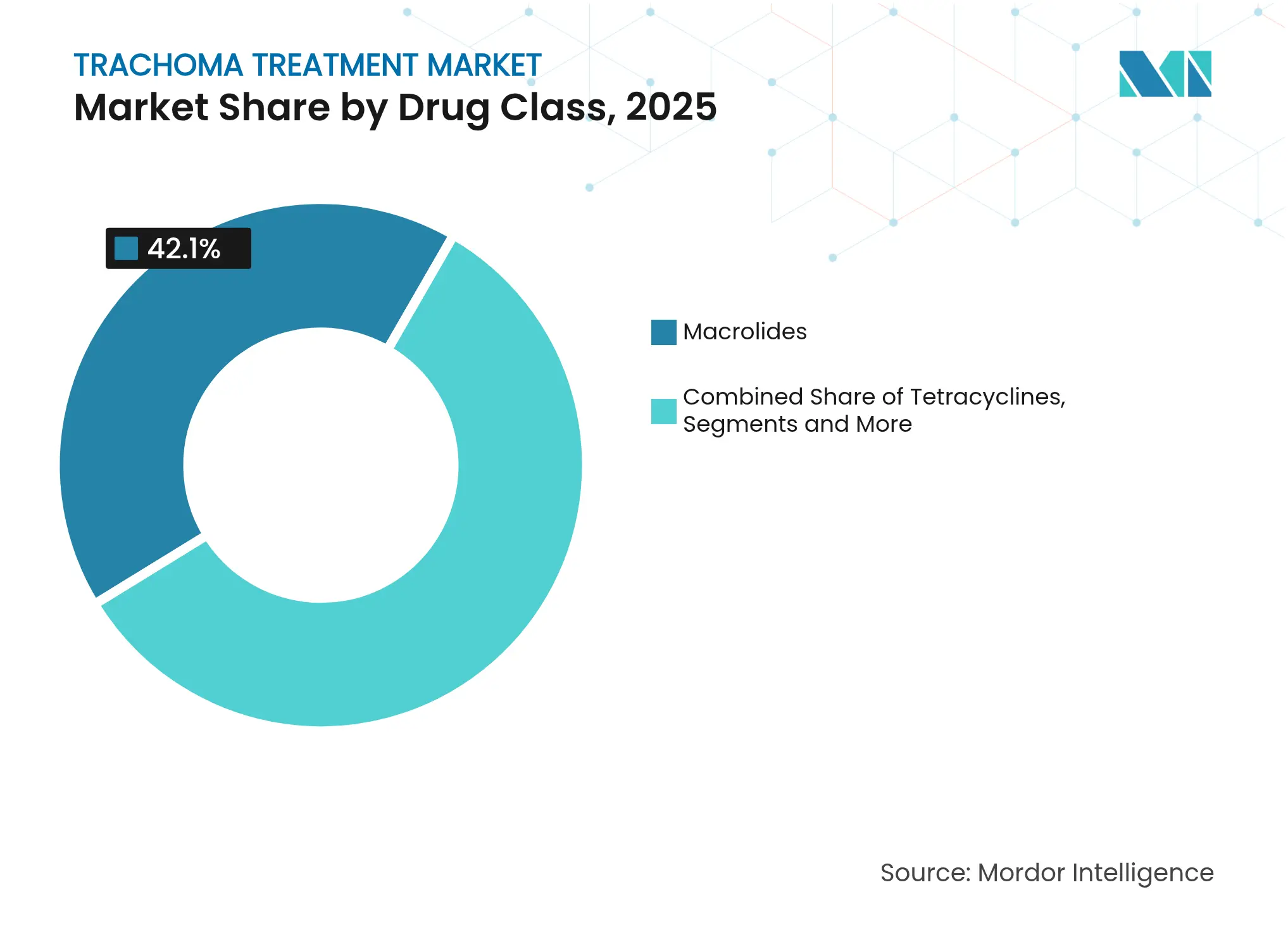

- Por clase de fármaco, los macrólidos lideraron con una participación de ingresos del 42,10% en 2025, mientras que se anticipa que las fluoroquinolonas registren una CAGR del 6,01% hasta 2031.

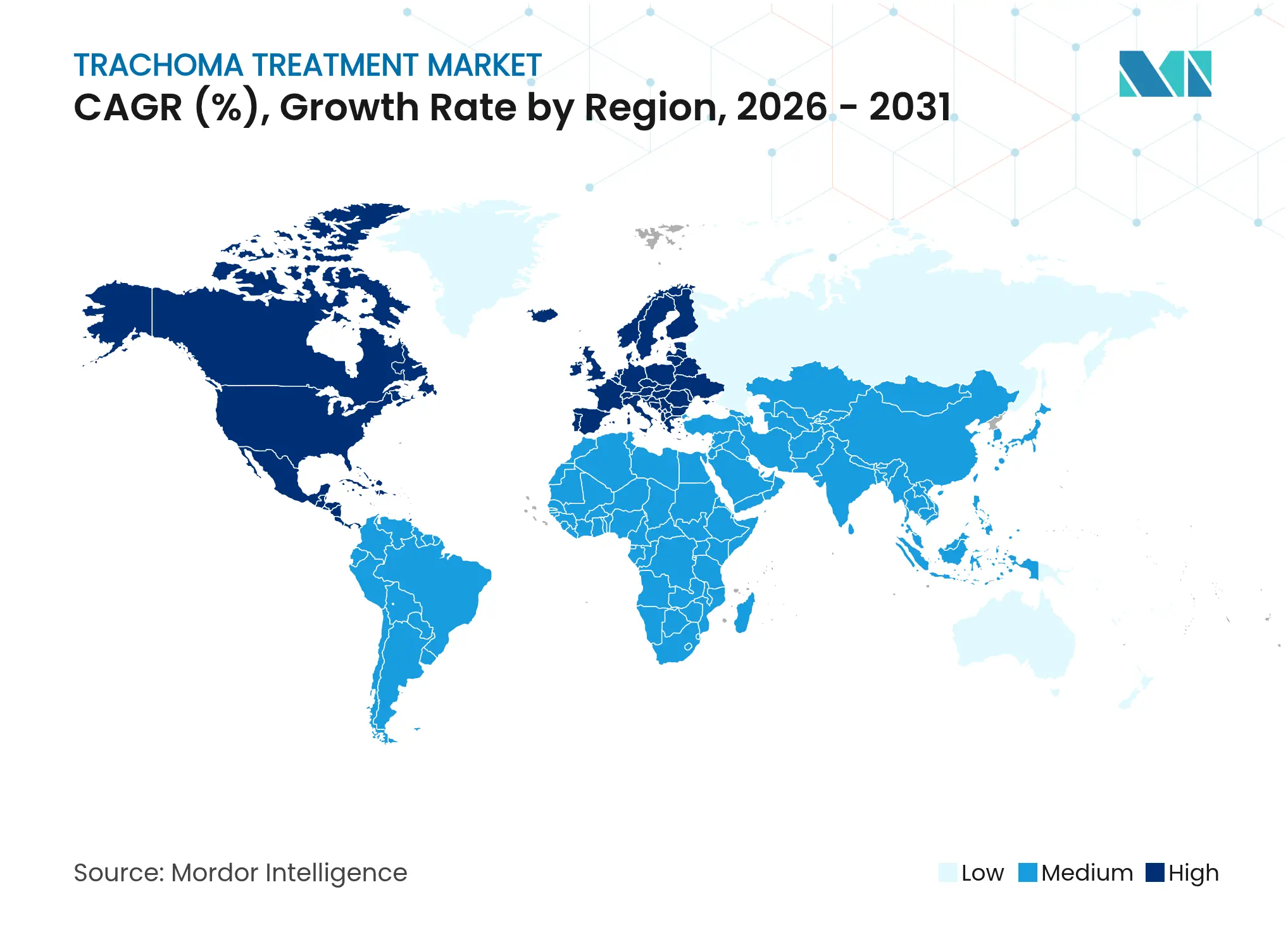

- Por geografía, América del Norte concentró el 41,60% de la participación del tamaño del mercado de tratamiento del tracoma en 2025, pero se prevé que Asia-Pacífico se expanda a una CAGR del 6,22% en el mismo horizonte.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado Global de Tratamiento del Tracoma

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento de la prevalencia en países endémicos | +1.2% | África Subsahariana, Asia Central | Mediano plazo (2-4 años) |

| Ampliación de los programas de administración masiva de medicamentos liderados por el gobierno | +1.8% | Global, concentrado en África y Asia | Corto plazo (≤ 2 años) |

| Objetivos de renovación de la estrategia SAFE 2030 de la OMS | +1.1% | Global | Largo plazo (≥ 4 años) |

| Aumento de la financiación de ONG y donantes para las enfermedades tropicales desatendidas oftálmicas | +0.9% | Países de ingresos bajos y medios | Mediano plazo (2-4 años) |

| Adopción del cribado mediante teléfonos inteligentes habilitados con inteligencia artificial | +0.6% | Áreas endémicas remotas a nivel global | Largo plazo (≥ 4 años) |

| Investigación y Desarrollo de azitromicina en microdosis para niños | +0.4% | Entornos pediátricos de alta carga | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia del Tracoma en Países Endémicos

El tracoma sigue siendo endémico en 40 países y continúa afectando a poblaciones pastorales móviles, comunidades expuestas a conflictos y distritos rurales desatendidos, lo que crea una base de clientes persistente para los tratamientos terapéuticos. El Proyecto de Mapeo Global del Tracoma reportó 116 millones de residentes en áreas con prevalencia activa ≥5% a partir de 2023. Etiopía ilustra el desafío: la prevalencia aún alcanzó el 40,4% en partes de Oromia en 2024 a pesar de seis administraciones masivas de medicamentos anuales, y la cobertura en el distrito de Goro fue de solo el 75,8%, por debajo del umbral del 80% de la OMS [1]PLOS Enfermedades Tropicales Desatendidas, "Para Eliminar el Tracoma: Cobertura de la Administración Masiva de Medicamentos con Azitromicina y Factores Asociados," PLOS.ORG . Tales datos sustentan la absorción constante del tratamiento del tracoma en los programas establecidos, al mismo tiempo que abren nueva demanda en focos previamente no cartografiados. La migración vinculada al clima complica aún más la vigilancia, empujando a las agencias de salud hacia rondas de distribución más amplias y frecuentes que amplían los volúmenes de medicamentos y salvaguardan los plazos de eliminación.

Ampliación de los Programas de Administración Masiva de Medicamentos Liderados por el Gobierno

Los ministerios nacionales de salud están integrando ahora el control del tracoma plenamente en los presupuestos nacionales, superando la dependencia exclusiva de los productos donados y los socios externos de implementación. Uganda redujo su población en riesgo de 10 millones a menos de 300.000 mediante la ampliación de la administración masiva de medicamentos financiada por el gobierno, lo que fortaleció la estabilidad de las adquisiciones para los proveedores. La precalificación de la OMS ha reducido las barreras regulatorias, como lo ejemplifica la aprobación de la azitromicina 500 mg de ACI en Bangladesh en 2025 para uso en tracoma, lo que brinda a los compradores confianza en los medicamentos genéricos locales. Este cambio de política expande el mercado de tratamiento del tracoma al convertir las donaciones intermitentes en licitaciones generadoras de ingresos predecibles, justificando así las inversiones en fabricación y aumentando la capacidad local para futuros picos de demanda.

Objetivos de Renovación de la Estrategia SAFE 2030 de la OMS

Los nuevos hitos mantienen el mercado de tratamiento del tracoma en un horizonte claro de una década que apoya la asignación de capital para nuevas líneas de producción, formulaciones pediátricas y rutas de suministro resilientes. El plan de acción de la OMS para 2025-2028 incorpora el fortalecimiento del sistema regulatorio y fomenta la fabricación nacional en países endémicos, lo que probablemente diversificará la base de proveedores. El plazo ampliado también se sincroniza con el vencimiento de patentes clave, creando espacio para genéricos competitivos en costos que pueden cubrir brechas de adquisición sin socavar los objetivos de eliminación. Esta previsibilidad fomenta la innovación en sistemas oculares de liberación controlada y regímenes de dosis bajas adaptados a las campañas comunitarias.

Aumento de la Financiación de ONG y Donantes para las Enfermedades Tropicales Desatendidas Oftálmicas

Los consorcios de donantes encabezados por la Fundación Bill y Melinda Gates, la Agencia de los Estados Unidos para el Desarrollo Internacional (USAID), la Oficina de Asuntos Exteriores, de la Mancomunidad de Naciones y de Desarrollo del Reino Unido, y The END Fund canalizan colectivamente más de USD 500 millones cada año hacia programas de enfermedades tropicales desatendidas, con participaciones significativas destinadas al tracoma. Sus marcos de financiamiento garantizan órdenes de compra plurianuales que mitigan la volatilidad de la demanda y reducen el riesgo crediticio para los fabricantes. Las ONG agrupan cada vez más los medicamentos contra el tracoma con paquetes más amplios de enfermedades tropicales desatendidas, desbloqueando economías de escala en la producción y el envío, al tiempo que cierran acuerdos de absorción a más largo plazo para los proveedores capaces de cumplir con los estándares de calidad.

Adopción del Cribado mediante Teléfonos Inteligentes Habilitados con Inteligencia Artificial

Los algoritmos de visión artificial integrados en teléfonos inteligentes de bajo costo permiten ahora a los trabajadores comunitarios de salud clasificar fotografías conjuntivales en busca de signos de enfermedad activa en cuestión de segundos, lo que impulsa la detección de casos en aldeas remotas con cobertura especializada limitada. Los análisis geoespaciales en tiempo real alinean estrechamente los envíos de medicamentos con los focos emergentes, reduciendo el desperdicio de la distribución indiscriminada y elevando la eficiencia del uso de medicamentos. Los datos generados también se incorporan a los paneles de control nacionales, ayudando a los ministerios a ajustar la frecuencia de la administración masiva de medicamentos y la previsión de dosis, creando en última instancia una correspondencia más estrecha entre el suministro terapéutico y la realidad epidemiológica.

Investigación y Desarrollo de Azitromicina en Microdosis para Niños

Los ensayos de microdosificación basada en la estatura muestran una farmacocinética mejorada y menos eventos adversos gastrointestinales en lactantes, lo que impulsa la investigación de formulaciones dirigidas a niños menores de seis meses. Tales productos podrían generar precios premium y extender la utilidad de los macrólidos al reducir la exposición comunitaria total por ronda de administración masiva de medicamentos. Los fabricantes capaces de superar los desafíos de bioequivalencia específicos para pediatría y palatabilidad probablemente disfrutarán de ventajas de ser los primeros en actuar, particularmente en regiones donde los niños comprenden entre el 35% y el 40% de la población en riesgo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Baja concienciación comunitaria en focos hiperendémicos | -0.8% | Áreas rurales remotas de África y Asia | Mediano plazo (2-4 años) |

| Efectos secundarios oculares y sistémicos que generan falta de adherencia | -0.6% | Distritos de tratamiento repetido a nivel global | Corto plazo (≤ 2 años) |

| Resistencia emergente a los macrólidos en C. trachomatis | -1.1% | Áreas con exposición prolongada a la administración masiva de medicamentos | Largo plazo (≥ 4 años) |

| Interrupción de la cadena de suministro vinculada a conflictos en el Sahel y Yemen | -0.7% | Regiones afectadas por conflictos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Baja Concienciación Comunitaria en Focos Hiperendémicos

La desconfianza hacia los medicamentos de origen externo persiste en los grupos pastorales y nómadas, lo que reduce la participación en la administración masiva de medicamentos a pesar del suministro adecuado. Las encuestas etnográficas en Etiopía atribuyen la cobertura inferior al 80% al miedo a los efectos secundarios y al conocimiento limitado sobre la transmisión del tracoma. Por tanto, los equipos de salud deben asignar fondos adicionales para los esfuerzos de movilización social, lo que prolonga los plazos de las campañas y eleva los costos de distribución per cápita. Las brechas persistentes obligan a repetir las rondas que impulsan la demanda al alza en términos unitarios, pero crean fatiga logística y riesgo de vencimiento de medicamentos cuando la absorción se retrasa.

Resistencia Emergente a los Macrólidos en C. trachomatis

El ensayo MORDOR y los análisis genómicos de seguimiento muestran marcadores de resistencia a los macrólidos en aumento en entornos con seis o más administraciones masivas de medicamentos anuales consecutivas, lo que amenaza con erosionar la eficacia de la azitromicina. Si los regímenes de primera línea fallan, los programas podrían pivotar hacia tetraciclinas de dosis múltiples o fluoroquinolonas, complicando la distribución de última milla y elevando los costos. Los fabricantes enfrentan incertidumbre estratégica: la expansión de la capacidad de azitromicina conlleva riesgo, mientras que los cambios rápidos a clases alternativas exigen nuevas cadenas de suministro y materiales de capacitación prácticamente de la noche a la mañana.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Vía de Administración: La Dominancia Oral se Enfrenta a la Innovación en Inyectables

Los regímenes orales controlan el 57,62% de la participación del mercado de tratamiento del tracoma en 2025, porque los comprimidos o suspensiones de azitromicina de dosis única son fáciles de distribuir durante las campañas puerta a puerta sin infraestructura especializada. El enfoque comprime los costos operativos, lo que permite a los trabajadores de salud tratar a toda una aldea en una sola visita y mantener una alta adherencia. Sin embargo, el canal parenteral sigue una CAGR del 5,92% hasta 2031, respaldado por el despliegue en zonas de conflicto donde la escasez de agua, el desplazamiento de la población y el robo de medicamentos orales socavan el modelo de comprimidos. Los inyectables permiten a los médicos en clínicas móviles administrar dosis precisas en un entorno controlado, aunque los requisitos de cadena de frío elevan los gastos. Los agentes tópicos, aunque todavía son un nicho, ganan terreno para la profilaxis posoperatoria en programas de cirugía de triquiasis y para pacientes contraindicados para los macrólidos sistémicos. Los avances recientes, como los portadores de alcano semifluorado, han mejorado la penetración conjuntival en un 30% en comparación con las suspensiones tradicionales aceite en agua, reduciendo la frecuencia de dosificación y potencialmente mejorando la adherencia.

A más largo plazo, los insertos oculares de liberación controlada y los parches de nanogel podrían redefinir los paradigmas de tratamiento. Los datos piloto indican que los discos oculares biodegradables que liberan azitromicina durante siete días logran niveles terapéuticos en tejidos equivalentes a un gramo oral único, abriendo la posibilidad de intervenciones únicas en clínica que evitan por completo la exposición sistémica. Para los proveedores, tales dispositivos novedosos desbloquean flujos de ingresos protegidos por patentes fuera del concurrido ámbito de los genéricos orales, al tiempo que se complementan con las campañas de alcance quirúrgico. Durante la próxima década, se espera que estas innovaciones representen alrededor del 5% del mercado de tratamiento del tracoma por valor, a medida que se dirigen a entornos con resistencia creciente a los macrólidos o preocupaciones por efectos secundarios sistémicos.

Por Clase de Fármaco: Los Macrólidos Lideran a Pesar de las Preocupaciones por la Resistencia

Los macrólidos aún lideraron el segmento con una participación del 42,10% del tamaño del mercado de tratamiento del tracoma en 2025, dada su eficacia comprobada, la comodidad de la dosis única y los canales de donación establecidos. El compromiso continuo de Pfizer de donar Zithromax hasta 2030 estabiliza el suministro, pero amortigua las oportunidades comerciales para otros actores, especialmente en contextos de bajos ingresos donde el producto gratuito puede suprimir los volúmenes pagados. Las fluoroquinolonas, lideradas por moxifloxacino y gatifloxacino, son la clase de más rápido crecimiento con una CAGR del 6,01% gracias a su eficacia contra las cepas resistentes a los macrólidos y sus favorables perfiles de penetración ocular. Las directrices nacionales en Ghana, Benín y partes de Sudán recomiendan ahora las gotas oftálmicas de fluoroquinolonas para la profilaxis quirúrgica, ampliando su uso más allá de la terapia de respaldo.

Las tetraciclinas mantienen un nicho estable en los programas comunitarios más antiguos que comenzaron antes de la llegada de las donaciones de azitromicina. Su dosificación de varios días demanda más tiempo del trabajador de salud y a menudo genera menor adherencia, pero siguen siendo vitales cuando se producen desabastecimientos de macrólidos o en mujeres embarazadas cuando la eritromicina está contraindicada. Las sulfonamidas son en gran medida productos heredados, pero siguen siendo parte de la Lista de Medicamentos Esenciales de la OMS; los desabastecimientos periódicos de los agentes de primera línea mantienen una demanda limitada, especialmente en bolsas remotas de la Amazonia y Melanesia. Por último, los antiinfecciosos oftálmicos que combinan acción antibiótica y antiinflamatoria atraen el interés de adquisición durante los campamentos quirúrgicos, lo que señala una demanda transversal que puede elevar los volúmenes totales de ventas durante las intensivas campañas de corrección de triquiasis.

Análisis Geográfico

Asia-Pacífico representa el centro de demanda más dinámico, con un crecimiento del mercado de tratamiento del tracoma proyectado en una CAGR del 6,22% hasta 2031, a medida que los gobiernos integran el tracoma en los paquetes de beneficios de cobertura sanitaria universal y refuerzan la vigilancia tras la validación de la eliminación. La validación de India en 2024 impulsó a los vecinos Nepal y Pakistán a ampliar las zonas piloto de eliminación, generando picos de adquisición de azitromicina y cantidades iniciales de fluoroquinolonas. ACI de Bangladesh ahora abastece las necesidades locales y de exportación tras la precalificación de la OMS, reduciendo los tiempos de flete e insensibilizando a los compradores frente a las interrupciones del envío por el Mar Rojo.

América del Norte, impulsada casi en su totalidad por las comunidades aborígenes remotas de Australia, concentró el 41,60% de la participación del mercado de tratamiento del tracoma en 2025. El Esquema de Beneficios Farmacéuticos permite precios premium —a veces un 25% más altos que las tarifas de licitación de UNICEF— creando ingresos desproporcionados en relación con los volúmenes de pacientes. Canadá y los Estados Unidos han sido no endémicos durante mucho tiempo, pero las adquisiciones para equipos de respuesta humanitaria, especialmente para despliegues en las Islas del Pacífico, siguen contribuyendo con una pequeña cantidad de demanda. En otros lugares, el grupo de Oriente Medio y África concentra la mayor parte de los comprimidos distribuidos cada año, aunque los precios de adquisición más bajos frenan el crecimiento de los ingresos. Países como Ghana alcanzaron la validación de la eliminación en 2025, pero las campañas de vigilancia en curso continúan asegurando existencias de reserva.

El mercado de América del Sur sigue siendo pequeño pero estratégicamente importante para los proveedores que acceden a los presupuestos de los programas andinos y amazónicos que prefieren el inventario almacenado localmente para evitar demoras aduaneras. Los desafíos logísticos, incluido el transporte fluvial y la conectividad a internet esporádica, crean oportunidades para los distribuidores con un amplio alcance rural; estos intermediarios a menudo agrupan los medicamentos contra el tracoma junto con carteras de malaria y leishmaniasis, logrando economías de ruta que reducen los costos de entrega por dosis.

Panorama Competitivo

El suministro global está moderadamente concentrado, con Pfizer, Teva, Abbott, Novartis Sandoz, Sun Pharma y ACI dominando los volúmenes de azitromicina precalificada por la OMS, mientras que los actores regionales cubren los nichos de tetraciclinas y fluoroquinolonas. Las donaciones de Pfizer, canalizadas a través de la Iniciativa Internacional contra el Tracoma, amortiguan la demanda comercial pero mantienen la buena voluntad y la visibilidad de la marca en 27 países receptores. Los nuevos participantes en el mercado de genéricos a menudo ganan licitaciones pagadas cuando los programas se gradúan de la dependencia de las donaciones; ACI de Bangladesh consiguió acuerdos de exportación a Sudán y Papúa Nueva Guinea tras obtener el estado de precalificación en 2025.

La diferenciación tecnológica está emergiendo como el próximo campo de batalla. Novartis Sandoz está pilotando blísteres con código QR que se conectan a plataformas digitales de adherencia, mientras que Teva codesarrolla aplicaciones de clasificación mediante inteligencia artificial con socios universitarios para combinar el suministro de medicamentos con licencias de diagnóstico. La aprobación de Tryptyr por parte de Alcon para la enfermedad del ojo seco subraya una estrategia más amplia de capturar mercados de adyuvantes quirúrgicos y podría extenderse a la atención posoperatoria del tracoma. Mientras tanto, empresas de biotecnología emergentes como Tarsus están avanzando en insertos oculares en microdosis dirigidos a segmentos pediátricos, prometiendo aplicaciones semanales que reducen la exposición sistémica.

La resiliencia de la cadena de suministro se ha convertido en un punto focal corporativo. Los principales proveedores de ingredientes farmacéuticos activos Zhejiang Huahai y HEC Group han enfrentado un mayor escrutinio tras los cuellos de botella de envío relacionados con la pandemia, lo que ha llevado a los compradores a diversificarse hacia intermediarios indios y bangladesíes. La expansión de la capacidad de llenado y acabado regional en Kenia y Nigeria está en discusión, con asociaciones público-privadas que cruzan los ámbitos de enfermedades tropicales desatendidas y malaria para justificar líneas de inyectables estériles compartidas. Las empresas capaces de alinearse con estas políticas de localización y cumplir con las auditorías de Buenas Prácticas de Manufactura (BPM) de la OMS están bien posicionadas para asegurar acuerdos marco plurianuales.

Líderes de la Industria de Tratamiento del Tracoma

Pfizer Inc

Apotex

Teva Pharmaceutical Industries Ltd.

Fresenius Kabi AG

Allergan (Abbvie Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2023: AbbVie amplió su colaboración con Capsida Biotherapeutics para diseñar terapias génicas oculares basadas en vectores virales adeno-asociados (AAV) para enfermedades con alta necesidad no satisfecha.

- Enero de 2023: Pfizer y la Iniciativa Internacional contra el Tracoma celebraron la donación de la mil millonésima dosis de Zithromax en el marco de la estrategia SAFE de la OMS.

- Enero de 2023: La OMS emitió un llamado global para una mayor inversión en enfermedades tropicales desatendidas, destacando el tracoma como prioridad.

Alcance del Informe Global del Mercado de Tratamiento del Tracoma

El tracoma es una infección bacteriana y la principal causa de ceguera prevenible, según el informe. El tratamiento de esta enfermedad incluye antibióticos y cirugías. El mercado de tratamiento del tracoma está segmentado por vía de administración (oral y tópica), clase de fármaco (macrólidos, tetraciclinas, antiinfecciosos oftálmicos y sulfonamidas) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel global. El informe ofrece el valor (en millones de dólares) para los segmentos anteriores.

| Oral |

| Tópica |

| Parenteral / Inyectable |

| Macrólidos |

| Tetraciclinas |

| Antiinfecciosos Oftálmicos |

| Sulfonamidas |

| Fluoroquinolonas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo (CCG) |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Vía de Administración | Oral | |

| Tópica | ||

| Parenteral / Inyectable | ||

| Por Clase de Fármaco | Macrólidos | |

| Tetraciclinas | ||

| Antiinfecciosos Oftálmicos | ||

| Sulfonamidas | ||

| Fluoroquinolonas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo (CCG) | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Tratamiento del Tracoma?

El tamaño del mercado de tratamientos terapéuticos para el tracoma alcanzó USD 594,7 millones en 2026 y está en camino de alcanzar USD 776,15 millones en 2031.

¿Quiénes son los actores clave en el Mercado de Tratamiento del Tracoma?

Pfizer Inc, Apotex, Teva Pharmaceutical Industries Ltd., Fresenius Kabi AG y Allergan (Abbvie Inc.) son las principales empresas que operan en el Mercado de Tratamiento del Tracoma.

¿Cuál es la región de más rápido crecimiento en el Mercado de Tratamiento del Tracoma?

Se prevé que Asia-Pacífico se expanda a una CAGR del 6,22%, impulsado por los intensificados esfuerzos de eliminación y la capacidad de fabricación local.

¿Qué clase terapéutica está creciendo más rápido?

Las fluoroquinolonas lideran el crecimiento con una CAGR del 6,01% a medida que los programas diversifican su dependencia de los macrólidos.

Última actualización de la página el: