Tamaño y Participación del Mercado de Laptops

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 184.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 274.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.24% CAGR |

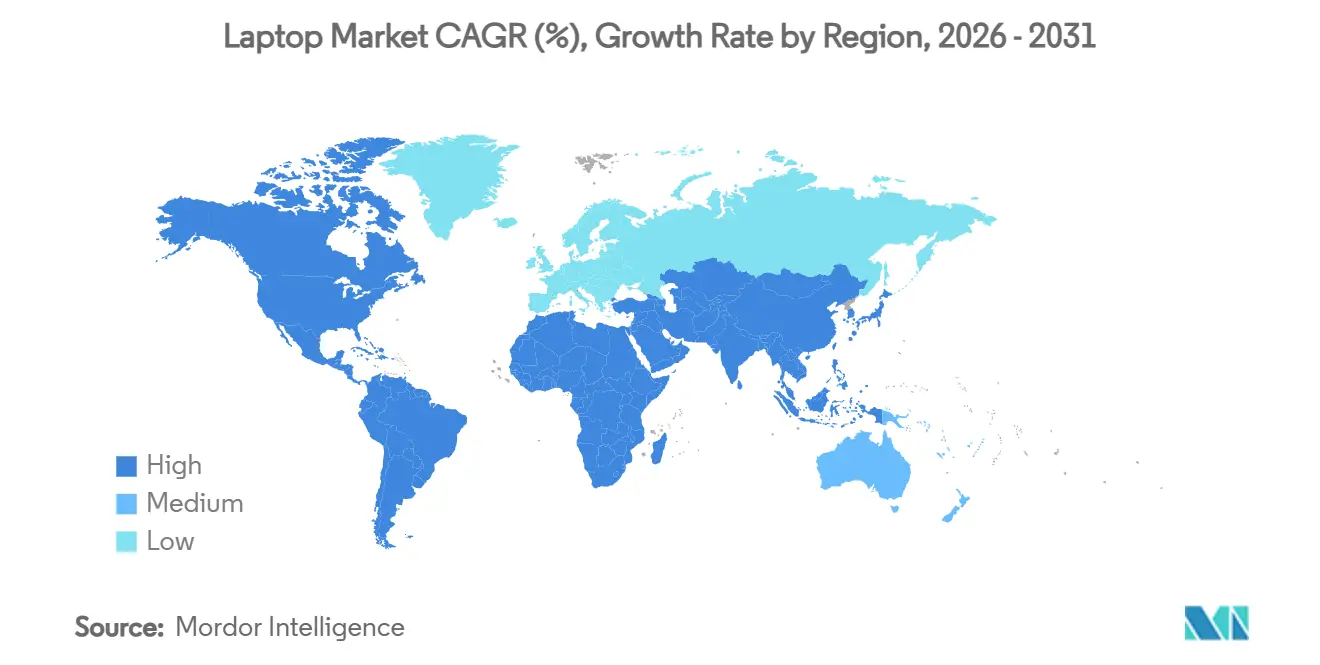

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Laptops por Mordor Intelligence

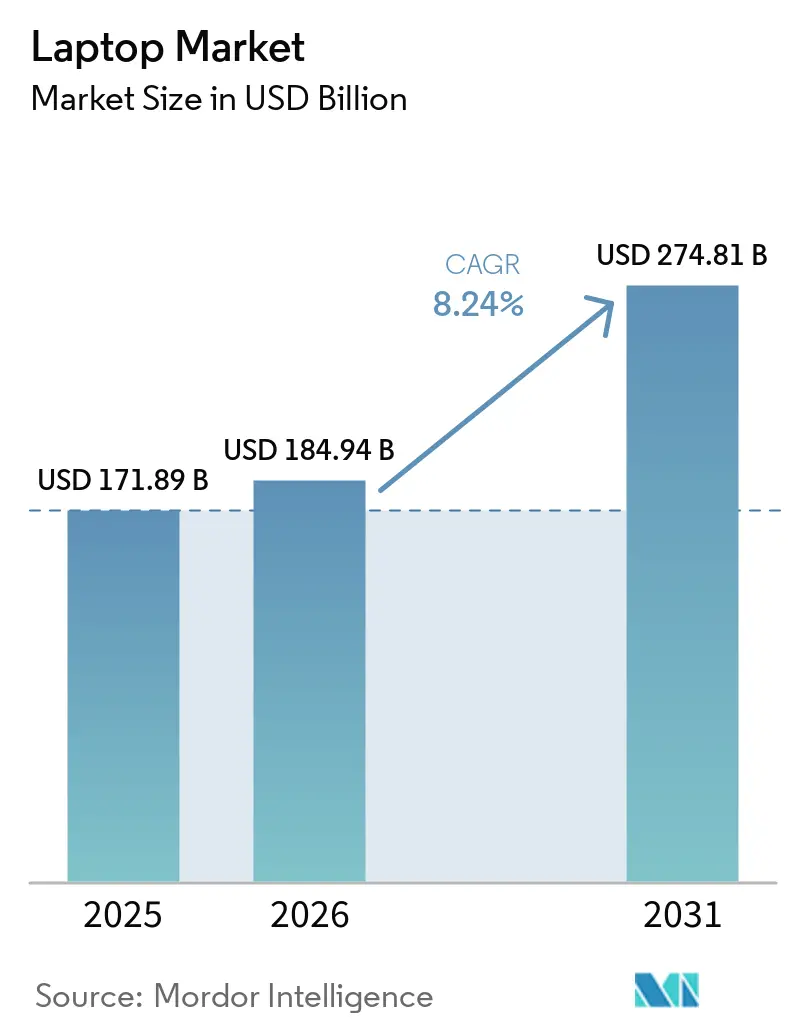

Se espera que el tamaño del mercado de laptops aumente de USD 171,89 mil millones en 2025 a USD 184,94 mil millones en 2026 y alcance USD 274,81 mil millones en 2031, creciendo a una CAGR del 8,24% durante 2026-2031. Una oleada de renovaciones corporativas desencadenada por el plazo de fin de soporte de Windows 10, junto con la expansión de los patrones de trabajo híbrido, está impulsando la demanda empresarial. El procesamiento local de inteligencia artificial es ahora un requisito de hardware convencional, por lo que los compradores consideran las unidades de procesamiento neuronal como esenciales en lugar de opcionales. La escasez de memoria que elevó los precios de la DRAM entre un 40-50% a principios de 2025 impulsó los precios de venta promedio al alza incluso cuando los envíos unitarios aumentaron. Los programas gubernamentales de educación en toda la región Asia-Pacífico crearon una base de volumen adicional, especialmente para Chromebooks por debajo de USD 500. Mientras tanto, las normas de derecho a la reparación en los Estados Unidos y Europa están orientando el diseño de productos hacia componentes modulares y una vida útil de servicio extendida.

Conclusiones Clave del Informe

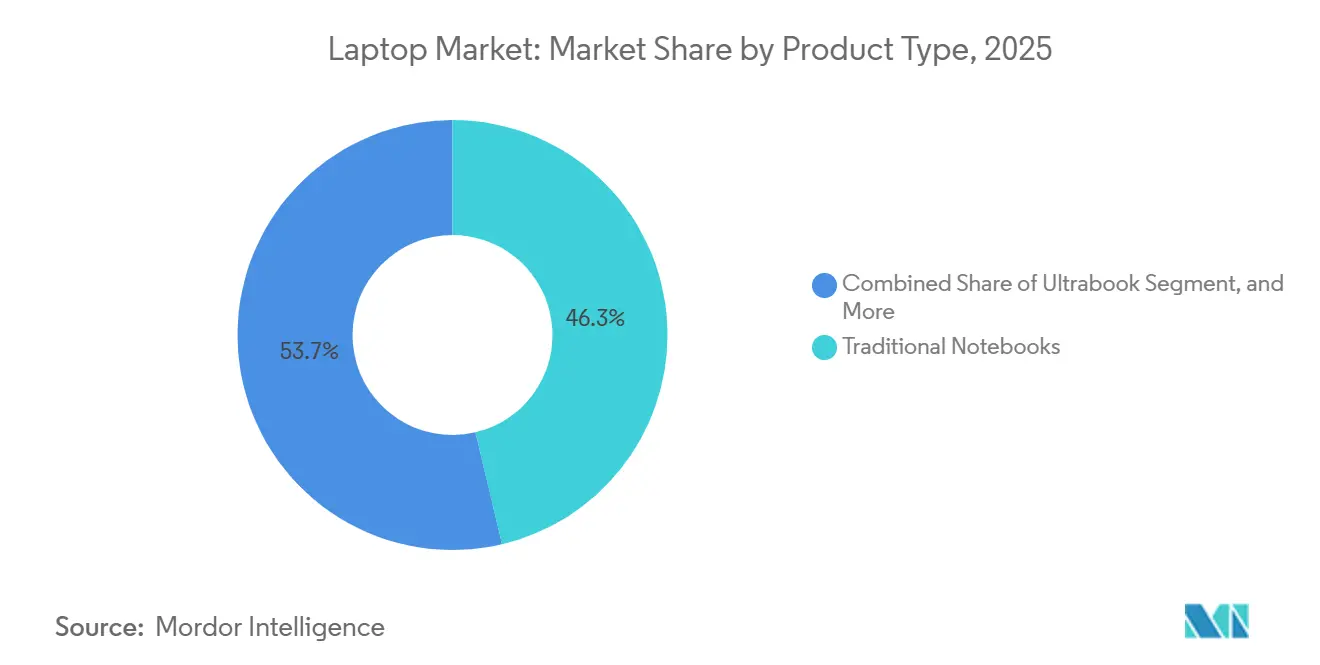

- Por tipo de producto, los notebooks tradicionales lideraron con una participación de ingresos del 46,31% en 2025, mientras que los convertibles 2 en 1 registraron el crecimiento previsto más rápido con una CAGR del 9,24% hasta 2031.

- Por tamaño de pantalla, el segmento de 13 a 15 pulgadas mantuvo el 41,24% de la participación del mercado de laptops en 2025, mientras que se proyecta que las pantallas de más de 17 pulgadas se expandan a una CAGR del 9,04% hasta 2031.

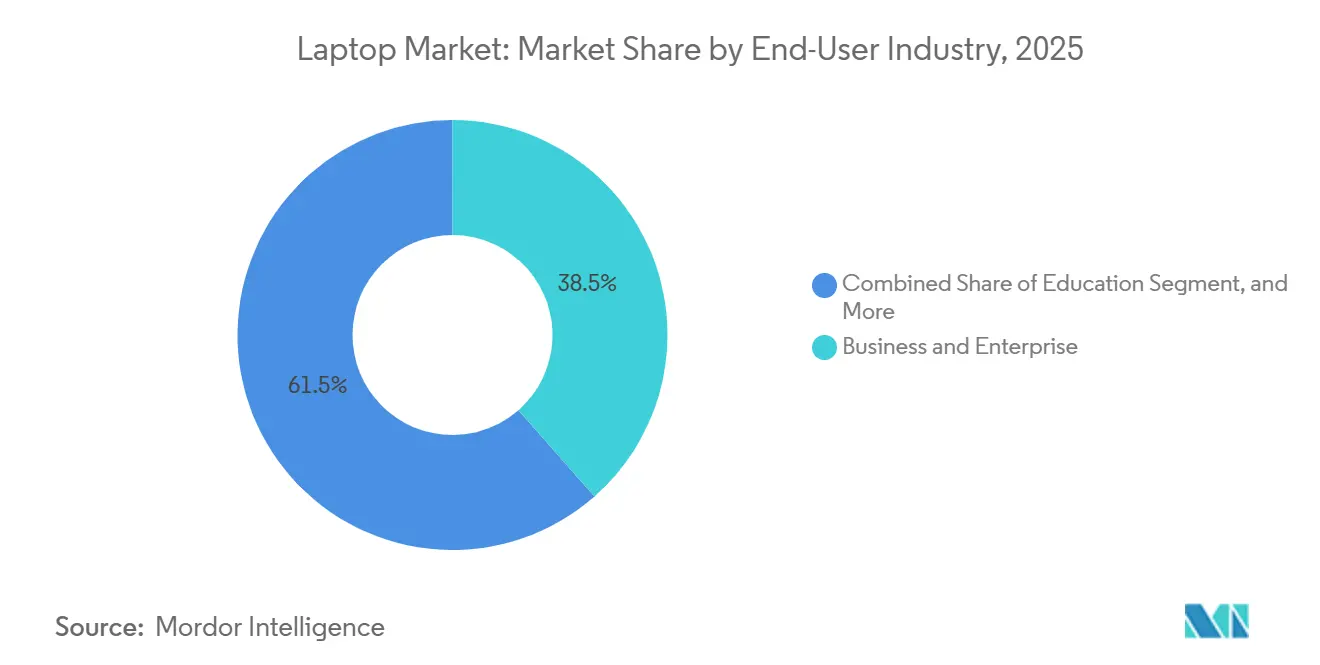

- Por industria de usuario final, los compradores empresariales y corporativos aportaron el 38,53% de los ingresos de 2025, aunque se prevé que las laptops de juegos y esports crezcan a una CAGR del 9,16% hasta 2031.

- Por canal de distribución, las ventas en línea representaron el 56,32% de los ingresos de 2025 y están en camino de alcanzar una CAGR del 8,92% durante 2026-2031.

- Por geografía, América del Norte representó el 33,19% del valor de 2025, mientras que se prevé que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 8,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Laptops

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de los Ciclos de Renovación Corporativa tras la Adopción del Trabajo Híbrido | +2.1% | América del Norte y Europa, con efecto expansivo global | Corto plazo (≤ 2 años) |

| Demanda de Procesamiento de Inteligencia Artificial en el Dispositivo | +1.8% | América del Norte, Europa, China, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Mandatos de Digitalización Educativa en Asia-Pacífico | +1.5% | Filipinas, Tailandia, India, Hong Kong | Mediano plazo (2-4 años) |

| Laptops de Juegos Penetrando en Mercados Emergentes | +1.2% | India, Vietnam, Indonesia, Brasil, Argentina | Largo plazo (≥ 4 años) |

| Avances en Densidad de Baterías que Permiten Factores de Forma Ultradelgados | +0.9% | Global, adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Legislación de Derecho a la Reparación que Impulsa los Kits de Actualización | +0.6% | Europa, California, Nueva York, Minnesota, Oregón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de los Ciclos de Renovación Corporativa tras la Adopción del Trabajo Híbrido

El hito del fin de soporte de Windows 10 en octubre de 2025 dejó a las empresas con la opción de pagar tarifas crecientes de Actualizaciones de Seguridad Extendidas o migrar de inmediato a Windows 11. Las organizaciones que gestionan más de 500 puntos finales calcularon que los costos de tres años de Actualizaciones de Seguridad Extendidas superaban el desembolso de capital para nuevo hardware. Los horarios híbridos intensificaron las demandas de rendimiento porque los empleados esperan ocho horas de videollamadas sin limitaciones. Los compradores de flotas, por lo tanto, estandarizaron en 16 GB de memoria y 512 GB de almacenamiento NVMe, especificaciones que antes estaban reservadas para los niveles premium.

Demanda de Procesamiento de Inteligencia Artificial en el Dispositivo

La certificación Copilot+ de Microsoft requiere al menos 40 TOPS de rendimiento neuronal, un estándar que, a principios de 2026, solo alcanzan los procesadores más avanzados de Intel, AMD, Qualcomm y Apple. Este requisito de alto rendimiento subraya la creciente demanda de hardware de vanguardia capaz de soportar cargas de trabajo complejas de inteligencia artificial. Las empresas prefieren cada vez más las soluciones de inferencia local debido a su capacidad para eliminar la latencia en la nube, lo cual es fundamental para las aplicaciones en tiempo real, y para garantizar el cumplimiento de estrictas regulaciones de residencia de datos, particularmente en sectores como las finanzas y la atención médica. Aunque el soporte de software para estos sistemas se encuentra aún en sus primeras etapas, la tendencia de adopción de hardware suele preceder a la optimización de las aplicaciones. Esta dinámica crea un ciclo de retroalimentación positivo, donde la creciente base instalada de hardware, que se espera supere los 30 millones de unidades, impulsa mayores avances en el desarrollo de software y el rendimiento de las aplicaciones, acelerando en última instancia la adopción de tecnologías impulsadas por inteligencia artificial en todas las industrias.[1]Intel Corporation, "Core Ultra Series 2 Product Brief," intel.com

Mandatos de Digitalización Educativa en Asia-Pacífico

Las iniciativas gubernamentales que promueven programas de un dispositivo por estudiante han influido significativamente en las estrategias de adquisición regionales. Por ejemplo, en Filipinas, el gobierno de Manila asignó fondos para adquirir 64.816 laptops, por un monto de PHP 1.913 mil millones (aproximadamente USD 33,5 millones), dirigidos específicamente a escuelas rurales para mejorar el acceso a la educación digital. De manera similar, Tailandia se ha comprometido con THB 29,76 mil millones (alrededor de USD 827 millones) para la segunda fase de su programa, que tiene como objetivo proporcionar dispositivos a 600.000 estudiantes, apoyando aún más la infraestructura de aprendizaje digital del país. En Hong Kong, el gobierno extendió su programa de subsidios, ofreciendo HKD 4.900 (equivalente a USD 628) por estudiante anualmente, garantizando el apoyo continuo a la educación digital hasta 2027. Estas iniciativas favorecen predominantemente los Chromebooks y los dispositivos Windows de bajo costo, particularmente en el segmento de precios por debajo de USD 400, impulsando una demanda sustancial de soluciones de alto volumen y rentables en el mercado educativo.

Laptops de Juegos Penetrando en Mercados Emergentes

La audiencia de esports ha contribuido significativamente al crecimiento de las ventas de hardware, ya que el aumento de los premios en los torneos ha legitimado los juegos como una profesión viable. Esta tendencia ha impulsado la demanda de laptops equipadas con tarjetas gráficas NVIDIA RTX 4060 y 16 GB de memoria DDR5, disponibles en el rango de precios de USD 800-1.200. Estos dispositivos son particularmente atractivos para los consumidores de ingresos medios en mercados emergentes como India, Vietnam y Brasil. Además, la portabilidad de estas laptops, que les permite funcionar tanto como dispositivos de juego como de estudio, ha contribuido a aliviar las preocupaciones de los padres, impulsando aún más su adopción entre los usuarios más jóvenes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vulnerabilidad de la Cadena de Suministro a los Metales de Tierras Raras | -1.3% | Exposición global, aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Prolongación de los Ciclos de Reemplazo en Regiones Desarrolladas | -1.1% | Estados Unidos, Canadá, Europa Occidental, Japón | Largo plazo (≥ 4 años) |

| Canibalización por Tabletas y Teléfonos Inteligentes | -0.8% | Segmento de consumidores global | Largo plazo (≥ 4 años) |

| Aumento de los Aranceles Geopolíticos sobre Semiconductores | -0.7% | América del Norte y Europa sobre importaciones de Asia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidad de la Cadena de Suministro a los Metales de Tierras Raras

China controla aproximadamente el 70% de la producción mundial de tierras raras y el 90% de la refinación, lo que la convierte en un actor dominante en el mercado. En 2025, el país impuso cuotas de exportación, restringiendo significativamente el suministro de elementos críticos de tierras raras como el neodimio y el disprosio. Estos materiales son esenciales para la fabricación de imanes de alto rendimiento, que son componentes integrales en los sistemas de altavoces y los conjuntos de ventiladores de refrigeración. El suministro restringido ha llevado a un aumento en los costos de los imanes, impactando directamente los gastos de producción de los fabricantes de equipos originales. Si bien la sustitución por imanes de ferrita ofrece una alternativa rentable, compromete la fidelidad de audio, lo que obliga a los fabricantes de equipos originales a equilibrar la eficiencia de costos con la calidad del producto. Se espera que este desafío persista hasta que las capacidades de refinación alternativas en regiones como los Estados Unidos y Australia entren en funcionamiento, lo que podría ayudar a diversificar la cadena de suministro y reducir la dependencia de China.

Prolongación de los Ciclos de Reemplazo en Regiones Desarrolladas

Los intervalos de renovación de los consumidores se extendieron de 4,2 años en 2020 a 5,7 años en 2025, ya que las necesidades de rendimiento se estabilizaron para las tareas cotidianas, como la navegación web, la transmisión de video y las aplicaciones básicas de productividad. Esta tendencia refleja los rendimientos decrecientes de las actualizaciones de hardware para los usuarios no especializados. Los estatutos de derecho a la reparación, introducidos para promover la sostenibilidad y reducir los residuos electrónicos, ahora obligan a los fabricantes a garantizar la disponibilidad de piezas durante hasta una década. Esta regulación permite a los técnicos de terceros reemplazar componentes como baterías, teclados y pantallas a costos significativamente más bajos en comparación con los fabricantes de equipos originales. Además, los diseños modulares, como el Laptop 16 de Framework, permiten a los usuarios actualizar o reemplazar piezas específicas, extendiendo aún más la vida útil de los dispositivos. Estos factores contribuyen colectivamente a una desaceleración en las ventas de nuevas unidades, particularmente en las economías maduras donde la demanda de los consumidores por un rendimiento de vanguardia se ha estabilizado.[2]Información Legislativa de California, "Ley SB 244 de Derecho a la Reparación," leginfo.legislature.ca.gov

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Convertibles Acortan la Brecha con los de Tapa Abatible

Los notebooks tradicionales generaron el 46,31% de los ingresos de 2025, siendo el pilar del tamaño del mercado de laptops para los compradores de flotas empresariales. Estos dispositivos siguen siendo la opción preferida de las empresas debido a su fiabilidad, rentabilidad y compatibilidad con la infraestructura de TI existente. Sin embargo, se proyecta que los convertibles 2 en 1 capturen el mayor crecimiento con una CAGR del 9,24%, impulsados por la creciente demanda de dispositivos versátiles que se adaptan a los entornos de trabajo híbrido. A medida que los hábitos de trabajo flexible continúan evolucionando, características como la entrada táctil y por lápiz se están volviendo más valiosas que la potencia de procesamiento bruta. La participación del mercado de laptops para los convertibles ya ha experimentado un crecimiento significativo en la banda de precios de USD 800-1.200, donde factores como la durabilidad de la bisagra, la latencia del lápiz óptico y la calidad general de construcción influyen fuertemente en las decisiones de compra. Esta tendencia destaca un cambio en las preferencias de los consumidores y las empresas hacia dispositivos que ofrecen tanto funcionalidad como adaptabilidad.

Los convertibles ahora replican la comodidad de las tabletas sin sacrificar la ergonomía del teclado, persuadiendo a los trabajadores del conocimiento que antes manejaban dos dispositivos. Las entradas modulares como el Laptop 16 de Framework demuestran conceptos de mantenimiento por parte del usuario, aunque los altos precios de entrada mantienen la adopción en un nicho por ahora. Los Ultrabooks enfrentan compresión porque las baterías de ánodo de silicio permiten que los diseños de tapa abatible igualen su perfil delgado y ligero sin primas elevadas. Los Chromebooks siguen siendo un elemento básico en la educación, mientras que las laptops robustas dependen más del gasto en infraestructura que del apetito del consumidor.

Por Tamaño de Pantalla: Los Paneles Grandes Aprovechan el Impulso de la Creación de Contenido

Las pantallas de entre 13 y 15 pulgadas se mantuvieron como el punto óptimo con el 41,24% de los ingresos de 2025, sosteniendo el núcleo del mercado de laptops. Estos tamaños de pantalla logran un equilibrio entre portabilidad y usabilidad, lo que los hace ideales tanto para uso profesional como personal. Se prevé que las pantallas de más de 17 pulgadas se expandan a una CAGR del 9,04%, lo que refleja la creciente demanda de creadores y analistas que requieren espacios de trabajo más grandes y con precisión de color para tareas como la edición de video, el diseño gráfico y el análisis de datos. El tamaño del mercado de laptops para estas configuraciones de panel grande se beneficia significativamente de avances como el USB-C PD 3.1, que permite a las estaciones de trabajo móviles operar sin necesidad de adaptadores de corriente pesados, mejorando su portabilidad y comodidad.

Los cibercafés de juegos en las ciudades de segundo nivel de Asia han cambiado cada vez más hacia equipos de 17 pulgadas que los clientes pueden llevar entre locales, impulsando la demanda de laptops con bisagras reforzadas, teclados resistentes a derrames y mayor durabilidad. Esta tendencia destaca la importancia de las características de diseño robusto para satisfacer las necesidades de este segmento en crecimiento. Mientras tanto, los ultraportátiles de menos de 13 pulgadas continúan sirviendo a mercados de nicho como los profesionales de la salud que realizan rondas y los representantes de ventas de campo que priorizan los dispositivos ligeros. Sin embargo, estos ultraportátiles representan menos del 10% del total de envíos. Los avances recientes en la densidad de las baterías también han contribuido a la evolución del diseño de las laptops, con incluso los modelos de 14 pulgadas pesando ahora aproximadamente 1 kg. Este desarrollo ha reducido efectivamente la compensación tradicional entre el tamaño de la pantalla y la portabilidad, haciendo que las laptops de tamaño mediano sean más atractivas para un público más amplio.

Por Industria de Usuario Final: El Crecimiento de los Juegos Supera la Estabilidad Corporativa

Las adquisiciones empresariales representaron el 38,53% del gasto de 2025 y se espera que sigan siendo un impulsor significativo del mercado, ya que las organizaciones continúan renovando su hardware cada tres años para garantizar la compatibilidad con los requisitos de software en evolución y mantener el cumplimiento normativo. Este segmento es particularmente crítico para industrias como las finanzas, la atención médica y los servicios de TI, donde el rendimiento y la seguridad son primordiales. Mientras tanto, se proyecta que las laptops de juegos y esports crezcan a una sólida CAGR del 9,16%, superando a todos los demás sectores verticales. El auge de las oportunidades de patrocinio, las ligas universitarias y los torneos de juegos profesionales ha transformado los juegos competitivos en una trayectoria profesional viable, expandiendo significativamente la audiencia total direccionable, particularmente en mercados emergentes como India, Indonesia y Brasil.

Los compradores de consumo y estudiantes siguen siendo los mayores contribuyentes en términos de volumen de unidades; sin embargo, los precios de venta promedio más bajos en estos segmentos diluyen su participación general en los ingresos. El sector educativo, en particular, ha visto una demanda concentrada en regiones como Asia-Pacífico y África, donde los Chromebooks asequibles gestionados en la nube son adoptados cada vez más por escuelas e instituciones, vinculando efectivamente a los usuarios a ecosistemas específicos. Además, los contratos gubernamentales y de defensa, aunque representan una porción menor del mercado, generan márgenes significativamente más altos. Esto se debe a los requisitos especializados de diseños robustos, mayor durabilidad y características avanzadas de cifrado, que elevan los costos de la lista de materiales muy por encima de los de las laptops estándar de grado de consumo.

Por Canal de Distribución: Las Plataformas en Línea Amplían su Ventaja pero los Servicios Importan

El comercio electrónico capturó el 56,32% del gasto de 2025 y se proyecta que avance a una CAGR del 8,92%. La creciente preferencia por las plataformas en línea está impulsada por la comodidad de la entrega en el mismo día y las opciones de configuración a pedido, que permiten a los compradores personalizar la memoria y el almacenamiento sin incurrir en recargos minoristas. Esta tendencia ha contribuido significativamente al crecimiento del mercado general de laptops. Si bien las tiendas físicas continúan atrayendo a clientes que prefieren probar físicamente los teclados o las pantallas antes de comprar, muchas de estas interacciones terminan en transacciones en línea, lo que destaca el cambio en el comportamiento del consumidor.

Los contratos directos con empresas han evolucionado para incluir servicios adicionales como la configuración de imágenes, el etiquetado de activos y el reciclaje del ciclo de vida, todo incluido en tarifas predecibles por puesto. Estos acuerdos integrales ayudan a proteger los márgenes de los fabricantes de equipos originales de la intensa transparencia de precios que domina los canales de consumo, garantizando la rentabilidad. El comercio minorista fuera de línea, aunque sigue siendo relevante en regiones donde las transacciones en efectivo son prevalentes, está perdiendo gradualmente su ventaja a medida que las plataformas de pago móvil ganan terreno y reducen la dependencia de las compras basadas en efectivo. Este cambio está remodelando aún más el panorama minorista, enfatizando la creciente dominancia de los sistemas de pago digital y las plataformas de comercio electrónico.

Análisis Geográfico

América del Norte representó el 33,19% de los ingresos totales en 2025, impulsada por las migraciones de flotas asociadas con las actualizaciones a Windows 11 y los incentivos de abastecimiento de la Ley CHIPS. Estos factores apoyaron los envíos en la región; sin embargo, se espera que el crecimiento futuro se modere a medida que los ciclos de reemplazo de los consumidores se extiendan más allá de cinco años. Además, la presencia de plantas de ensamblaje mexicanas en Monterrey y Guadalajara ha desempeñado un papel crucial en la reducción de los plazos de entrega y la exposición arancelaria para los clientes en los Estados Unidos, fortaleciendo aún más la eficiencia de la cadena de suministro de la región.

Se anticipa que Asia-Pacífico experimente el crecimiento regional más rápido, con una CAGR proyectada del 8,78%. Los despliegues educativos a gran escala y la rápida adopción de los esports en las ciudades secundarias impulsan este crecimiento. Los subsidios gubernamentales que reducen los precios de los dispositivos a menos de USD 400 han impulsado significativamente los pedidos de alto volumen en la región. Tailandia asignó inicialmente THB 4,21 mil millones (USD 117 millones) y se comprometió con THB 29,76 mil millones (USD 827 millones) para la Fase 2, con el objetivo de proporcionar a 600.000 estudiantes de secundaria software educativo precargado.[3]Ministerio de Educación de Tailandia, "Iniciativa de Aprendizaje Digital," moe.go.th Si bien China sigue siendo el país más grande en términos de envíos unitarios, su desaceleración económica ha moderado la expansión. En contraste, países como India, Vietnam e Indonesia están experimentando un crecimiento acelerado debido al aumento de los ingresos disponibles y la creciente demanda de dispositivos asequibles.

Se espera que Europa mantenga tasas de crecimiento estables de un solo dígito medio, respaldadas por regulaciones de ecodiseño que exigen la disponibilidad de piezas de repuesto, extendiendo así la vida útil de los dispositivos. Aunque estas regulaciones limitan los volúmenes de unidades, aumentan los ingresos por servicios. Mientras tanto, América del Sur, Oriente Medio y África están experimentando crecimiento desde una base más pequeña, ya que los consumidores que dependían principalmente de los teléfonos inteligentes ahora están adoptando laptops para tareas de productividad. La introducción de sistemas de pago instantáneo, como el PIX de Brasil, ha reducido la fricción en las transacciones en línea, permitiendo que el comercio electrónico gane participación de mercado frente a los canales minoristas tradicionales dominados por el efectivo en estas regiones.

Panorama Competitivo

Las cinco principales marcas, Lenovo, HP, Dell, Apple y ASUS, representaron aproximadamente el 65-70% de los envíos de 2025, lo que refleja un mercado de laptops moderadamente concentrado. Lenovo capitaliza su amplia escala en la región Asia-Pacífico, mientras que Apple asegura los mayores ingresos por unidad aprovechando su ecosistema macOS, que fideliza a los usuarios. HP y Dell se destacan por ofrecer contratos de dispositivo como servicio, lo que permite a las empresas trasladar el gasto del gasto de capital al gasto operativo, protegiendo así los márgenes corporativos.[4]Apple Inc., "Apple Introduces M4 Pro and M4 Max," apple.com Mientras tanto, ASUS y Acer se centran en ofrecer relaciones precio-rendimiento competitivas, particularmente en los segmentos de consumo y juegos.

Los nuevos competidores modulares emergentes, como Framework, enfatizan la reparabilidad, alineándose con la creciente adopción de las leyes de derecho a la reparación. Sin embargo, sus precios más altos limitan su atractivo para un público más amplio. Además, los nuevos participantes como System76 y Huawei están apuntando a mercados de nicho atendiendo preferencias específicas de sistemas operativos y fomentando ecosistemas domésticos. La carrera tecnológica en curso ahora se centra en el desarrollo de procesadores neuronales integrados capaces de superar los 50 TOPS mientras se mantienen envolventes térmicos por debajo de los 15 vatios, mostrando avances en eficiencia y rendimiento.

Las innovaciones de diseño, particularmente en bisagras y soluciones de refrigeración, sugieren que las laptops convertibles seguirán siendo un área clave para la diferenciación de márgenes. Se espera que estos avances impulsen una mayor competencia en el mercado a medida que las marcas buscan mejorar la experiencia del usuario y la funcionalidad. El enfoque en los convertibles subraya los esfuerzos de la industria por satisfacer la demanda cambiante de los consumidores de dispositivos versátiles y adaptables, garantizando un crecimiento sostenido en este segmento.

Líderes de la Industria de Laptops

-

Lenovo Group Limited

-

HP Inc.

-

Dell Technologies Inc.

-

Apple Inc.

-

ASUSTeK Computer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Lenovo inició una expansión de USD 500 millones de su campus de Hefei, añadiendo 2 millones de laptops a su capacidad anual y utilizando inspección impulsada por inteligencia artificial para reducir las tasas de defectos en un 15%.

- Febrero de 2026: Dell presentó la Latitude 7450 con procesadores Intel Core Ultra Series 2 que ofrecen un rendimiento de NPU de 48 TOPS y una batería reemplazable por el usuario conforme a las normas de reparación de la Unión Europea.

- Enero de 2026: HP integró baterías de ánodo de silicio Amprius en el EliteBook 1040 G11, logrando 18 horas de autonomía en un chasis de 1,2 kg.

- Diciembre de 2025: ASUS lanzó el ROG Zephyrus G16 con gráficos NVIDIA RTX 5070 y un panel OLED de 240 Hz dirigido a los profesionales de los esports.

Alcance del Informe Global del Mercado de Laptops

El Mercado de Laptops se refiere a la industria global que abarca el diseño, la fabricación, la distribución y la venta de dispositivos informáticos portátiles que integran componentes de hardware esenciales, como procesadores, memoria, almacenamiento, pantallas, teclados y baterías, en un único sistema móvil. Estos dispositivos están diseñados para proporcionar capacidad informática en aplicaciones personales, profesionales, educativas, de juegos e industriales, al tiempo que permiten la movilidad y la flexibilidad de uso.

El Informe del Mercado de Laptops está Segmentado por Tipo de Producto (Notebook Tradicional, Ultrabook, Convertible 2 en 1, Chromebook y Laptop Robusta), Tamaño de Pantalla (Menos de 13 Pulgadas, 13-15 Pulgadas, 15-17 Pulgadas y Más de 17 Pulgadas), Industria de Usuario Final (Consumidor, Empresas y Corporaciones, Juegos y Esports, Educación y Gobierno y Defensa), Canal de Distribución (En Línea, Venta Minorista Fuera de Línea y Directo a Empresas) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Notebook Tradicional |

| Ultrabook |

| Convertible 2 en 1 |

| Chromebook |

| Laptop Robusta |

| Menos de 13 Pulgadas |

| 13-15 Pulgadas |

| 15-17 Pulgadas |

| Más de 17 Pulgadas |

| Consumidor |

| Empresas y Corporaciones |

| Juegos y Esports |

| Educación |

| Gobierno y Defensa |

| En Línea |

| Venta Minorista Fuera de Línea |

| Directo a Empresas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Producto | Notebook Tradicional | ||

| Ultrabook | |||

| Convertible 2 en 1 | |||

| Chromebook | |||

| Laptop Robusta | |||

| Por Tamaño de Pantalla | Menos de 13 Pulgadas | ||

| 13-15 Pulgadas | |||

| 15-17 Pulgadas | |||

| Más de 17 Pulgadas | |||

| Por Industria de Usuario Final | Consumidor | ||

| Empresas y Corporaciones | |||

| Juegos y Esports | |||

| Educación | |||

| Gobierno y Defensa | |||

| Por Canal de Distribución | En Línea | ||

| Venta Minorista Fuera de Línea | |||

| Directo a Empresas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de laptops en 2031?

Se proyecta que el mercado de laptops alcance USD 274,81 mil millones en 2031, expandiéndose a una CAGR del 8,24% de 2026 a 2031.

¿Qué segmento está creciendo más rápido en laptops?

Se espera que los convertibles 2 en 1 lideren el crecimiento con una CAGR del 9,24% hasta 2031, ya que el trabajo híbrido favorece los factores de forma flexibles.

¿Qué región verá el mayor crecimiento en laptops?

Se prevé que Asia-Pacífico registre la CAGR regional más rápida del 8,78%, impulsada por los programas gubernamentales de educación y la demanda de esports.

¿Por qué son importantes ahora las laptops preparadas para inteligencia artificial?

La certificación Microsoft Copilot+ exige unidades de procesamiento neuronal que entreguen al menos 40 TOPS, habilitando funciones locales de inteligencia artificial que reducen la latencia y protegen los datos sensibles.

¿Cómo están afectando las leyes de derecho a la reparación al diseño de las laptops?

Las regulaciones en California y la Unión Europea exigen la disponibilidad de piezas de repuesto durante hasta una década, impulsando a los fabricantes de equipos originales hacia componentes modulares y una vida útil de servicio más larga.

Última actualización de la página el: