Tamaño y Participación del Mercado de Joyería de Oro

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 402.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 468.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.11% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Joyería de Oro por Mordor Intelligence

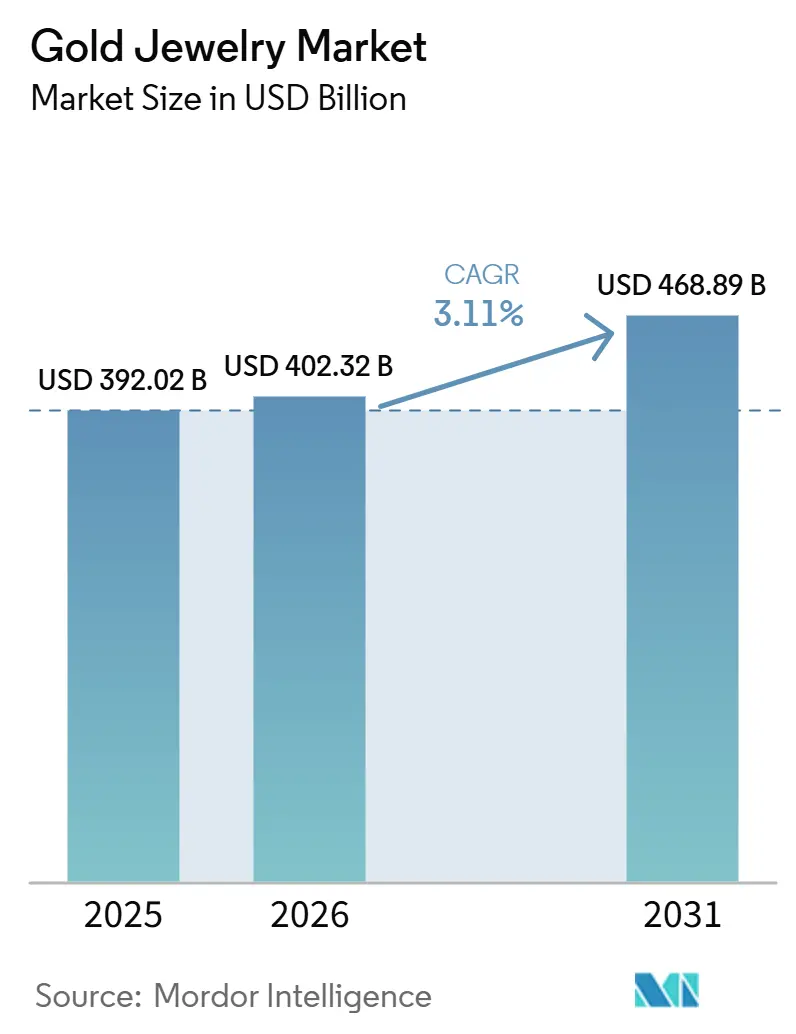

Se espera que el tamaño del Mercado de Joyería de Oro aumente de 392,02 mil millones USD en 2025 a 402,32 mil millones USD en 2026 y alcance 468,89 mil millones USD en 2031, creciendo a una CAGR del 3,11% durante 2026-2031. El crecimiento del mercado está impulsado por el posicionamiento único de la joyería de oro como accesorio de moda y activo de preservación de valor a largo plazo, lo que sustenta una demanda constante en las categorías ceremonial, de regalo, de inversión y de uso cotidiano. La creciente preferencia de los consumidores por diseños ligeros y contemporáneos, junto con la creciente demanda de joyería personalizada con grabados, elementos modulares y motivos simbólicos, está ampliando la adopción de productos entre diversos grupos de consumidores. La innovación continua en tecnologías de fabricación, incluida la impresión 3D, la fundición de precisión y el diseño de joyería asistido por inteligencia artificial, está permitiendo a las marcas introducir colecciones intrincadas al tiempo que mejoran la eficiencia de producción y reducen el desperdicio de material.

Conclusiones Clave del Informe

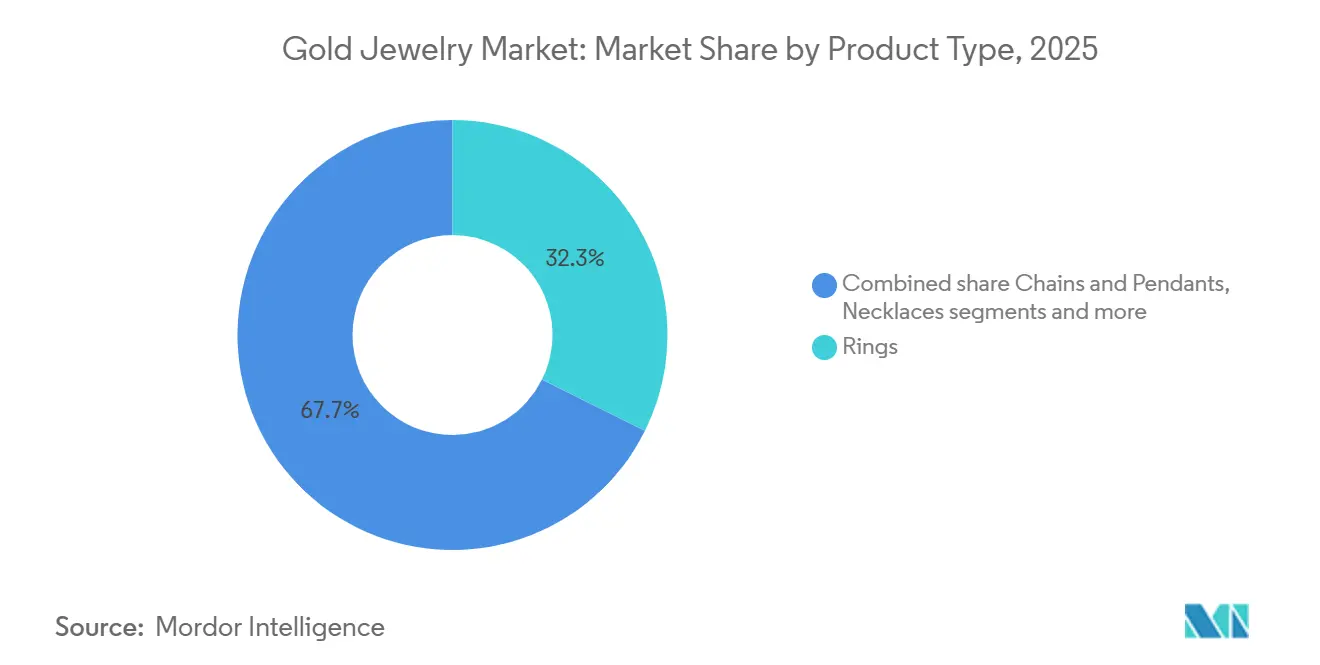

- Por tipo de producto, los anillos lideraron con una participación de ingresos del 32,34% en 2025, mientras que se prevé que las cadenas y colgantes se expandan a una CAGR del 4,45% hasta 2031.

- Por quilate o pureza, la joyería de 22 quilates representó el 47,23% del tamaño del mercado de joyería de oro en 2025, mientras que se proyecta que la joyería de 18 quilates crezca a una CAGR del 3,81% hasta 2031.

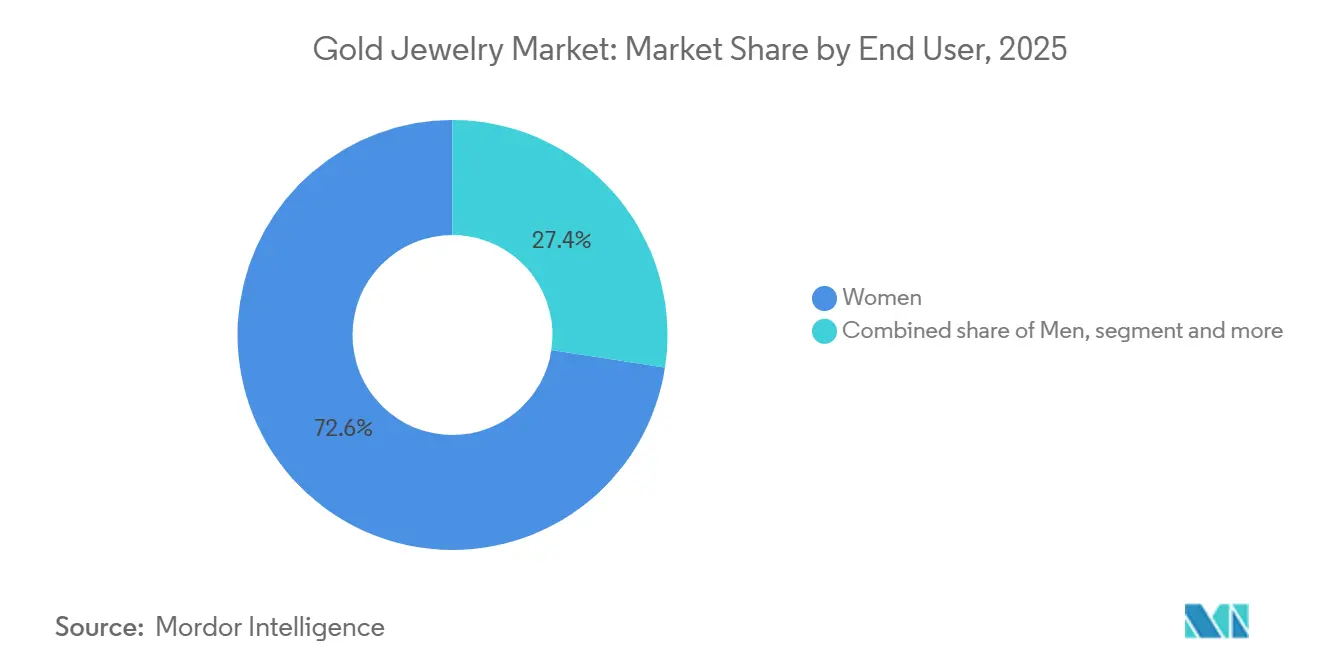

- Por usuario final, las mujeres representaron el 73,24% de los ingresos en 2025, mientras que se prevé que los hombres registren la CAGR más alta del 4,86% hasta 2031.

- Por canal de distribución, las tiendas minoristas físicas tuvieron una participación del 81,27% en 2025, mientras que se proyecta que las tiendas minoristas en línea avancen a una CAGR del 5,23% hasta 2031.

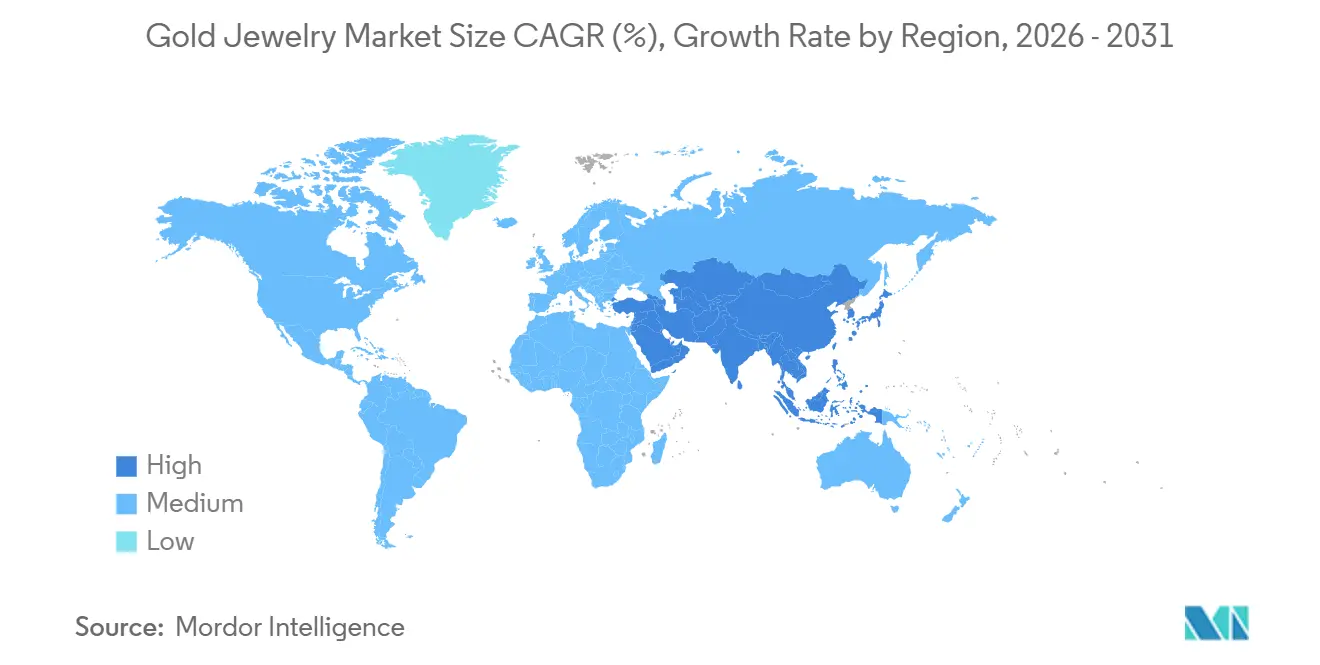

- Por geografía, Asia-Pacífico tuvo una participación del 46,73% en 2025, mientras que se prevé que Oriente Medio y África crezcan a una CAGR del 4,83% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Joyería de Oro

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia por joyería de oro ligera y apta para uso cotidiano | +0.5% | Global; Asia-Pacífico como centros de demanda primarios, con adopción temprana en el sur y sudeste de Asia | Corto plazo (≤ 2 años) |

| Creciente adopción de oro de origen ético y producción responsable | +0.4% | América del Norte y Europa como mercados primarios; expansión hacia los mercados urbanos centrales de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Popularidad de las colecciones de joyería nupcial, de boda y ceremonial | +0.7% | Asia-Pacífico central (India, China), Oriente Medio y África (Arabia Saudita), América del Sur (Brasil, Colombia) | Corto plazo (≤ 2 años) |

| El papel de la joyería de oro como activo de doble propósito (adorno e inversión) | +0.6% | Global; mayor intensidad en Asia-Pacífico donde los instrumentos de ahorro formales son limitados | Mediano plazo (2–4 años) |

| Demanda de joyería personalizada y a medida | +0.4% | América del Norte, Europa, Asia-Pacífico urbano (China, Corea del Sur, Japón) | Mediano plazo (2–4 años) |

| Innovación en diseño de joyería y tecnologías de fabricación | +0.3% | Global; adopción comercial temprana en los clústeres de fabricación de Asia-Pacífico y Europa | Largo plazo (≥ 4 años |

| Fuente: Mordor Intelligence | |||

Preferencia por joyería de oro ligera y apta para uso cotidiano

La creciente preferencia por joyería de oro ligera y apta para uso cotidiano es un impulsor significativo del mercado global de joyería de oro. Los consumidores están cambiando cada vez más de comprar oro exclusivamente para bodas y ocasiones especiales a incorporarlo en su guardarropa diario. La creciente demanda de anillos minimalistas, cadenas delicadas, colgantes, pulseras y aretes que combinan comodidad, versatilidad y estética contemporánea ha alentado a los fabricantes a ampliar las colecciones ligeras utilizando técnicas de producción avanzadas como la fundición de precisión, la construcción hueca y el diseño 3D. Estas técnicas permiten una artesanía intrincada con menor contenido de oro. El mercado cuenta con el apoyo adicional de iniciativas regulatorias que refuerzan la confianza del consumidor en los productos de oro ligero. Por ejemplo, la Oficina de Normas de la India (BIS) anunció que a partir de julio de 2025, el oro de 9 quilates se incluirá en las categorías de marcado obligatorio, ampliando las opciones de pureza certificada y apoyando la comercialización más amplia de joyería de oro asequible y con sello de calidad, fomentando así una mayor adopción de colecciones ligeras para uso cotidiano [1]Fuente: Oficina de Normas de la India (BIS), "MARCADO DE CALIDAD", bis.gov.in.

Creciente Adopción de Oro de Origen Ético y Producción Responsable

La creciente adopción de oro de origen ético y producción responsable está impulsando el mercado global de joyería de oro, ya que los consumidores priorizan cada vez más la sostenibilidad, la transparencia y el abastecimiento responsable al comprar joyería fina. Los fabricantes de joyería están respondiendo fortaleciendo la trazabilidad en sus cadenas de suministro, adoptando oro reciclado y abasteciendo metales preciosos de operaciones mineras y de refinación responsables certificadas. Estas iniciativas mejoran la credibilidad de la marca y ayudan a las empresas a cumplir con las expectativas ambientales, sociales y de gobernanza (ESG) en evolución, al tiempo que diferencian sus productos en el segmento de joyería premium. Por ejemplo, Chopard obtiene Oro de Cadena de Custodia de refinerías certificadas por el Consejo de Joyería Responsable (RJC), garantizando plena trazabilidad y adherencia a normas de abastecimiento responsable reconocidas internacionalmente. Tales iniciativas están reforzando la confianza del consumidor y acelerando la adopción de joyería de oro producida éticamente en todo el mundo.

Popularidad de las Colecciones de Joyería Nupcial, de Boda y Ceremonial

La creciente popularidad de las colecciones de joyería nupcial, de boda y ceremonial es un importante impulsor del mercado global de joyería de oro. El oro tiene una fuerte significación cultural, religiosa y simbólica en las ceremonias matrimoniales, festivales y celebraciones familiares en muchas regiones. Los consumidores invierten cada vez más en elaborados conjuntos nupciales, collares, brazaletes, aretes y otros ornamentos tradicionales que a menudo se consideran herencias y se transmiten de generación en generación. Para satisfacer esta demanda, los fabricantes de joyería lanzan continuamente colecciones nupciales con artesanía contemporánea, diseños personalizables y conjuntos de joyería coordinados que atienden las preferencias cambiantes de los consumidores mientras preservan la estética tradicional. La creciente tendencia hacia bodas de destino, ceremonias temáticas y experiencias nupciales premium está fomentando aún más las compras de joyería de oro de alto valor y de diseñador, apoyando el crecimiento del mercado tanto en el comercio minorista organizado como en los segmentos de joyería de lujo.

El papel de la joyería de oro como activo de doble propósito

La joyería de oro cumple un doble propósito como producto de lujo portable y como reserva tangible de valor, lo que la convierte en un impulsor clave del mercado global de joyería de oro. A diferencia de muchas otras categorías de joyería, la joyería de oro es ampliamente percibida como un activo que puede revenderse, intercambiarse, pignorase como garantía o transmitirse de generación en generación manteniendo su valor intrínseco. Esta combinación de adorno y preservación de riqueza alienta a los consumidores a comprar joyería de oro no solo para uso personal, sino también para la seguridad financiera a largo plazo y el legado familiar. En mercados como India y China, las compras de joyería de oro están profundamente arraigadas en tradiciones culturales y ceremoniales, lo que refuerza aún más la demanda más allá de las motivaciones puramente financieras. Los programas de recompra, intercambio y actualización de oro ofrecidos por los minoristas de joyería organizados refuerzan aún más la confianza del consumidor, apoyando las compras repetidas y la demanda sostenida en las colecciones de joyería de oro tanto tradicionales como contemporáneas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente competencia de materiales alternativos para joyería | -0.5% | América del Norte y Europa como mercados primarios; expansión hacia Asia-Pacífico urbano (China, Corea del Sur, Japón) | Mediano plazo (2–4 años) |

| Prevalencia de productos de oro falsificados y de baja pureza | -0.4% | Asia-Pacífico (India, Sudeste Asiático), Oriente Medio y África | Corto plazo (≤ 2 años) |

| Incidencias de robo de joyería, atracos y riesgos de seguridad en la cadena de suministro | -0.2% | Global; concentrado en el sur de Asia y América del Norte | Corto plazo (≤ 2 años) |

| Creciente preferencia por plataformas de alquiler y préstamo de joyería | -0.2% | América del Norte, Europa y Asia-Pacífico urbano | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente competencia de materiales alternativos para joyería

La creciente competencia de materiales alternativos para joyería está restringiendo el mercado global de joyería de oro, ya que los consumidores exploran cada vez más productos fabricados con platino, plata, titanio, acero inoxidable, tungsteno, cerámica y engastes de diamantes cultivados en laboratorio. Estos materiales ofrecen estéticas distintivas, durabilidad y diseños contemporáneos, y muchos son adecuados para el uso cotidiano, atrayendo a consumidores que buscan joyería ligera, de bajo mantenimiento u orientada a la moda. Los fabricantes de joyería también están ampliando sus carteras con colecciones de materiales mixtos y sin oro para atender las cambiantes preferencias de estilo, intensificando la competencia para la joyería de oro tradicional. La creciente popularidad de estas alternativas, particularmente entre los consumidores más jóvenes que priorizan la versatilidad del diseño y la personalización sobre el contenido de metales preciosos, está limitando el potencial de crecimiento de la joyería de oro convencional en varias categorías de productos.

Prevalencia de productos de oro falsificados y de baja pureza

La prevalencia de productos de oro falsificados y de baja pureza es una restricción significativa en el mercado global de joyería de oro. Socava la confianza del consumidor, daña la reputación de las marcas y crea incertidumbre sobre la autenticidad y pureza del producto. La joyería falsificada y las prácticas fraudulentas de marcado exponen a los consumidores a pérdidas financieras al tiempo que aumentan los costos de cumplimiento, pruebas y certificación para los fabricantes y minoristas legítimos. Estos desafíos también conducen a una supervisión regulatoria más estricta y requisitos de verificación adicionales en toda la cadena de suministro de joyería, aumentando la complejidad operativa para los participantes de la industria. Por ejemplo, según la Oficina de Aduanas y Protección Fronteriza de los Estados Unidos (CBP), en agosto de 2025, los agentes de la CBP en Louisville interceptaron un envío que contenía más de 7.000 artículos de joyería de lujo falsificados [2]Fuente: Oficina de Aduanas y Protección Fronteriza (CBP), "La CBP de Louisville incauta joyería falsificada por valor de 30 millones de dólares", cbp.gov. Esto pone de relieve la creciente escala de joyería falsificada que ingresa a los mercados globales y refuerza la necesidad de medidas más sólidas de autenticación y trazabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Anillos Lideran, las Cadenas y Colgantes Señalan el Impulso Cotidiano

Los anillos representaron el 32,34% del mercado global de joyería de oro en 2025, convirtiéndolos en el segmento de productos más grande. Esto se debe en gran medida a su papel en las compras de hitos y su arraigada significación cultural. La demanda se mantiene consistentemente fuerte ya que los anillos se compran ampliamente para compromisos, bodas, aniversarios, graduaciones y otras ocasiones conmemorativas, creando un ciclo constante de reposición y regalo. El segmento también se beneficia de la innovación continua de productos a través del dimensionamiento ajustable, la artesanía de metales mixtos, la integración de piedras preciosas y los grabados personalizables que mejoran la personalización. Los minoristas introducen regularmente colecciones de temporada y diseños de edición limitada, fomentando las compras repetidas y ampliando la base de consumidores más allá del uso ceremonial tradicional.

Se espera que las cadenas y colgantes registren la CAGR más rápida durante 2026–2031, impulsados por la evolución de las preferencias de moda hacia joyería versátil para uso cotidiano. A diferencia de los ornamentos específicos para ocasiones, las cadenas y colgantes se incorporan cada vez más en los guardarropas diarios debido a su construcción ligera, compatibilidad para superposición y capacidad de complementar tanto la vestimenta tradicional como la occidental. El crecimiento está respaldado además por la creciente popularidad de los colgantes simbólicos y personalizados, incluidas iniciales, motivos religiosos, piedras de nacimiento, signos del zodiaco y amuletos significativos que crean apego emocional y oportunidades de regalo. Los fabricantes también están introduciendo sistemas de colgantes intercambiables y colecciones modulares que permiten a los consumidores personalizar una sola cadena con múltiples diseños de colgantes, aumentando la utilidad del producto y fomentando compras adicionales a lo largo del tiempo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Quilate/Pureza: Los 22 Quilates Anclan la Tradición mientras los 18 Quilates Captan Nuevas Audiencias

El oro de 22 quilates representó el 47,23% del mercado global de joyería de oro en 2025, manteniendo su posición dominante debido a su equilibrio entre alta pureza de oro y durabilidad práctica. El segmento se beneficia de la fuerte preferencia de los consumidores por joyería que conserva la apariencia tradicional y el valor intrínseco del oro al tiempo que es adecuada para la artesanía intrincada. Su amplia aceptación en colecciones de joyería ceremonial, nupcial, festiva y de herencia ha permitido a los fabricantes ofrecer una amplia gama de diseños sin comprometer el valor percibido. Además, las prácticas estandarizadas de marcado y la creciente conciencia del consumidor sobre la certificación de pureza continúan fortaleciendo la confianza en la joyería de 22 quilates, reforzando su posición como la opción preferida para los ornamentos de oro premium.

Se proyecta que el segmento de 18 quilates registre la CAGR más rápida del 3,81% durante 2026–2031, respaldado por la creciente demanda de joyería contemporánea y orientada al diseño. Su mayor dureza permite a los fabricantes crear piezas ligeras, engastadas con piedras y de precisión con mayor resistencia estructural que el oro de mayor pureza, lo que lo hace adecuado para colecciones de moda modernas. El segmento también está siendo testigo de una adopción creciente en joyería de oro blanco y oro rosa, donde la composición de la aleación permite acabados de color diversos y estéticas innovadoras. A medida que los consumidores buscan cada vez más joyería que combine durabilidad con estilo moderno para uso regular, el oro de 18 quilates continúa ganando terreno en las colecciones de estilo de vida premium y las carteras de joyería de diseñador.

Por Usuario Final: Las Mujeres como Núcleo, los Hombres como Frontera de Crecimiento

Las mujeres representaron el 73,24% del mercado global de joyería de oro en 2025, manteniendo la mayor participación debido al amplio uso de la joyería de oro en múltiples etapas de la vida y categorías de guardarropa. La demanda está respaldada por la amplia variedad de productos diseñados específicamente para mujeres, que van desde artículos esenciales para uso cotidiano hasta colecciones nupciales, festivas, de oficina y de lujo. Las marcas de joyería continúan ampliando sus carteras femeninas a través de colecciones impulsadas por tendencias, lanzamientos de temporada y colaboraciones con diseñadores que atienden diversas preferencias de moda. Además, la creciente disponibilidad de diseños ligeros, conjuntos de joyería intercambiables y estilos contemporáneos ha fomentado compras más frecuentes más allá de las ocasiones tradicionales, reforzando el liderazgo del segmento en el mercado.

Se proyecta que el segmento masculino registre la CAGR más rápida del 4,86% durante 2026–2031, impulsado por la creciente aceptación de la joyería de oro como accesorio de moda y estilo personal. La creciente demanda de cadenas minimalistas, pulseras, anillos de sello, gemelos y colgantes ha alentado a los fabricantes a desarrollar colecciones masculinas dedicadas con estéticas modernas y diseños discretos. El segmento también se está beneficiando de la expansión de las tendencias de cuidado personal premium y estilo de vida de lujo, con marcas que introducen líneas de productos específicas por género y diseños contemporáneos adecuados para uso profesional y casual. La creciente adopción de joyería personalizada y de declaración entre los consumidores masculinos más jóvenes, respaldada por la influencia de la moda de celebridades y la evolución de las preferencias de estilo, está acelerando aún más el crecimiento en este segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Canal Físico Domina, el Canal en Línea se Acelera

Las tiendas minoristas físicas representaron el 81,27% del mercado global de joyería de oro en 2025, manteniendo su posición dominante porque las compras de joyería de oro generalmente implican transacciones de alto valor que requieren inspección del producto, verificación de pureza y consulta personalizada antes de la compra. Los consumidores continúan prefiriendo visitar tiendas físicas para evaluar la artesanía, el peso, el ajuste y el diseño mientras obtienen la certificación de sello de calidad y servicios posventa como cambio de talla, reparaciones, pulido y programas de intercambio. El segmento está respaldado además por las agresivas estrategias de expansión de salas de exposición de los minoristas de joyería organizados, aumentando la accesibilidad en ciudades metropolitanas, de segundo y tercer nivel. Por ejemplo, para marzo de 2026, Kalyan Jewellers operaba 507 salas de exposición, mientras que Malabar Gold & Diamonds expandió su red minorista a más de 445 salas de exposición, reforzando la confianza del cliente y mejorando la penetración del mercado a través de una extensa presencia física.

Se proyecta que las tiendas minoristas en línea registren la CAGR más rápida del 5,23% durante 2026–2031, impulsadas por los avances en el comercio digital y las tecnologías de participación del cliente. Los minoristas de joyería están integrando cada vez más soluciones de prueba virtual, recomendaciones de productos impulsadas por inteligencia artificial, visualización de productos en 360 grados, consultas de video en vivo y opciones de pago digital seguro para replicar la experiencia de compra en tienda. La disponibilidad de extensos catálogos de productos, herramientas de personalización, certificación de pureza transparente y entrega a domicilio conveniente ha ampliado la adopción en línea, particularmente para colecciones de joyería ligera y contemporánea. Además, la creciente integración de modelos de venta minorista omnicanal, que permiten a los consumidores navegar en línea, reservar productos digitalmente y completar compras a través de opciones de cumplimiento flexibles, está acelerando el cambio hacia las ventas de joyería de oro en línea.

Análisis Geográfico

Asia-Pacífico representó el 46,73% del mercado global de joyería de oro en 2025, manteniendo su posición como el mayor mercado regional. Esto está impulsado por una fuerte afinidad cultural por el oro, clústeres de producción de joyería bien establecidos, artesanía avanzada, extensas redes minoristas e innovación continua en diseño que apoyan tanto el consumo doméstico como el comercio internacional. China e India siguen siendo los principales motores de crecimiento, respaldados por tradiciones arraigadas de propiedad de oro, demanda de joyería nupcial y una fuerte preferencia por ornamentos de oro de alta pureza. La región también desempeña un papel fundamental en la cadena de suministro global a través de capacidades de refinación de oro y fabricación de joyería a gran escala. Según el Consejo Mundial del Oro, China produjo aproximadamente 384,3 toneladas de oro en 2025, reforzando la posición de la región en la disponibilidad de materias primas y la producción de joyería aguas abajo [3]Fuente: Consejo Mundial del Oro, "Producción minera global", gold.org.

Se proyecta que Oriente Medio y África registren la CAGR más rápida del 4,83% durante 2026–2031, respaldados por la expansión del comercio minorista de joyería organizado, el aumento de las compras de lujo impulsadas por el turismo y la demanda sostenida de joyería de oro de alta pureza. El crecimiento está respaldado además por las iniciativas Visión 2030 de Arabia Saudita, que están fomentando la modernización del comercio minorista, la expansión del comercio minorista de lujo y una mayor participación de marcas internacionales de joyería. En todo el Consejo de Cooperación del Golfo, la joyería de oro continúa desempeñando un papel integral en bodas, celebraciones religiosas y tradiciones de regalo, manteniendo una fuerte demanda de colecciones de 22 quilates. En el África Subsahariana, la expansión de los minoristas de joyería de marca, la mejora de la infraestructura minorista y el aumento de las capacidades de fabricación de joyería local están fortaleciendo aún más las perspectivas de crecimiento de la región.

América del Norte, Europa y América del Sur continúan contribuyendo de manera constante al mercado global de joyería de oro a través de la evolución de las preferencias de los consumidores y la innovación de productos. América del Norte está siendo testigo de una creciente demanda de joyería de oro ligera, personalizada y contemporánea, respaldada por la expansión del comercio minorista en línea, los servicios de personalización y las colecciones de marca premium. Europa sigue siendo un centro clave para la joyería de oro de lujo, beneficiándose de la reconocida artesanía, las colecciones de diseñador y la creciente adopción de oro sostenible y reciclado, que está reformando el desarrollo de productos en toda la región. América del Sur está experimentando una expansión gradual del mercado a través de la modernización del comercio minorista de joyería, la creciente popularidad de las colecciones de marca y la creciente preferencia por joyería de oro apta para uso cotidiano, junto con las crecientes capacidades de refinación de oro doméstico y fabricación de joyería de la región.

Panorama Competitivo

El mercado global de joyería de oro cuenta con grandes marcas de lujo multinacionales, fabricantes integrados verticalmente y cadenas minoristas organizadas que compiten a través de la innovación de productos, la expansión minorista, la garantía de pureza y las estrategias omnicanal. Los principales actores, incluidos Chow Tai Fook Jewellery Group Limited, Signet Jewelers Limited, Titan Company Limited, Rajesh Exports Limited y Lao Feng Xiang Co., Ltd., continúan fortaleciendo sus posiciones en el mercado mediante la expansión de redes de salas de exposición de marca, la introducción de colecciones contemporáneas y ligeras, la mejora de las prácticas de certificación de sello de calidad y la inversión en plataformas digitales de participación del cliente. La competencia se centra cada vez más en la diferenciación del diseño, la confianza del cliente, las capacidades de personalización y la integración de canales de venta en línea y físicos, más que en el precio únicamente.

Los fabricantes están adoptando cada vez más tecnologías avanzadas de producción de joyería para mejorar la eficiencia operativa y acelerar el desarrollo de productos. El diseño de joyería asistido por inteligencia artificial, la fabricación automatizada, la impresión 3D y la visualización digital de productos están permitiendo a las empresas acortar los ciclos de desarrollo de productos al tiempo que ofrecen colecciones personalizadas a escala. La infraestructura de personalización masiva impulsada por inteligencia artificial está reduciendo las barreras operativas asociadas con la joyería de oro personalizada, permitiendo a los fabricantes entregar grabados personalizados, diseños modulares y colecciones hechas a pedido a precios no de lujo. Las inversiones en tecnologías de trazabilidad, verificación digital de sello de calidad y abastecimiento responsable de oro también se están convirtiendo en importantes diferenciadores competitivos a medida que la demanda de los consumidores de transparencia continúa creciendo.

El panorama competitivo presenta oportunidades en el segmento de venta minorista digital de mercado medio, donde las marcas de joyería física establecidas siguen estando comparativamente subrepresentadas. La creciente adopción del comercio electrónico, las soluciones de prueba virtual, las recomendaciones de estilo basadas en inteligencia artificial y los modelos de cumplimiento omnicanal está permitiendo tanto a los actores establecidos como a las marcas emergentes expandirse más allá de las ventas tradicionales lideradas por salas de exposición. Se espera que las empresas que combinen con éxito experiencias de cliente digitales con capacidades de personalización eficientes, autenticidad de producto certificada e innovación de diseño ágil fortalezcan su posicionamiento competitivo a medida que el mercado global de joyería de oro continúa evolucionando.

Líderes de la Industria de Joyería de Oro

Chow Tai Fook Jewellery Group Limited

Signet Jewelers Limited

Titan Company Limited

Rajesh Exports Limited

Lao Feng Xiang Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: Dhirsons ha introducido AAROH, una colección de joyería de oro ligera de 14 y 18 quilates dirigida a consumidores más jóvenes que buscan joyería fina para hitos personales y ocasiones cotidianas.

- Marzo de 2026: Jos Alukkas ha introducido una función de prueba virtual basada en realidad aumentada (RA) en su tienda en línea, desarrollada en asociación con mirrAR. La función permite a los clientes probarse virtualmente productos de joyería, incluidos collares, aretes, brazaletes y anillos, utilizando las cámaras de sus dispositivos.

- Julio de 2025: Arjun Jewellers inauguró una nueva sala de exposición de joyería de oro en Jamnagar. La sala de exposición ofrece una gama de ornamentos de oro modernos artesanales que combinan diseños tradicionales con estilos contemporáneos.

Alcance del Informe del Mercado Global de Joyería de Oro

La joyería de oro se refiere a ornamentos personales como anillos, collares, aretes y otros, que a menudo sirven como símbolo de riqueza, prestigio y patrimonio cultural. El mercado de joyería de oro está segmentado por tipo de producto, quilate/pureza, usuario final, canal de distribucin y geografía. Según el tipo de producto, el mercado está segmentado en anillos, collares, aretes, pulseras, cadenas y colgantes, y otros tipos de productos. Según el quilate/pureza, el mercado está segmentado en 24 quilates, 22 quilates, 18 quilates y otros. Según el usuario final, el mercado está segmentado en hombres, mujeres y niños. Según el canal de distribución, el mercado está segmentado en tiendas minoristas físicas y tiendas minoristas en línea. Según la geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el tamaño del mercado y el pronóstico se han realizado en función del valor (en millones USD).

| Anillos |

| Collares |

| Aretes |

| Pulseras |

| Cadenas y Colgantes |

| Otros Tipos de Productos |

| 24 Quilates |

| 22 Quilates |

| 18 Quilates |

| Otros |

| Hombres |

| Mujeres |

| Niños |

| Tiendas Minoristas Físicas |

| Tiendas Minoristas en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Anillos | |

| Collares | ||

| Aretes | ||

| Pulseras | ||

| Cadenas y Colgantes | ||

| Otros Tipos de Productos | ||

| Por Quilate/Pureza | 24 Quilates | |

| 22 Quilates | ||

| 18 Quilates | ||

| Otros | ||

| Por Usuario Final | Hombres | |

| Mujeres | ||

| Niños | ||

| Por Canal de Distribución | Tiendas Minoristas Físicas | |

| Tiendas Minoristas en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de joyería de oro para 2031?

Se prevé que el mercado de joyería de oro alcance 468,89 mil millones USD en 2031, aumentando desde 402,32 mil millones USD en 2026 a una CAGR del 3,11%.

¿Por qué está aumentando el valor del mercado aunque los volúmenes de joyería han disminuido?

En 2025, el consumo global de joyería cayó a 1.542,3 toneladas, pero el valor de la demanda aún aumentó a 172 mil millones USD porque los precios más altos del oro elevaron el gasto por compra.

¿Qué categoría de producto lidera la demanda global de joyería de oro?

Los anillos lideraron el mercado en 2025 con una participación del 32,34%, respaldados por la demanda nupcial, el uso como regalo y la amplia accesibilidad de precios.

¿Qué canal está creciendo más rápido para las ventas de joyería de oro?

Se proyecta que las tiendas minoristas en línea crezcan a una CAGR del 5,23% hasta 2031, aunque las tiendas físicas aún tenían una participación del 81,3% en 2025.

Última actualización de la página el: