Tamaño y Participación del Mercado de Sabores y Potenciadores de Sabor para Alimentos de China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

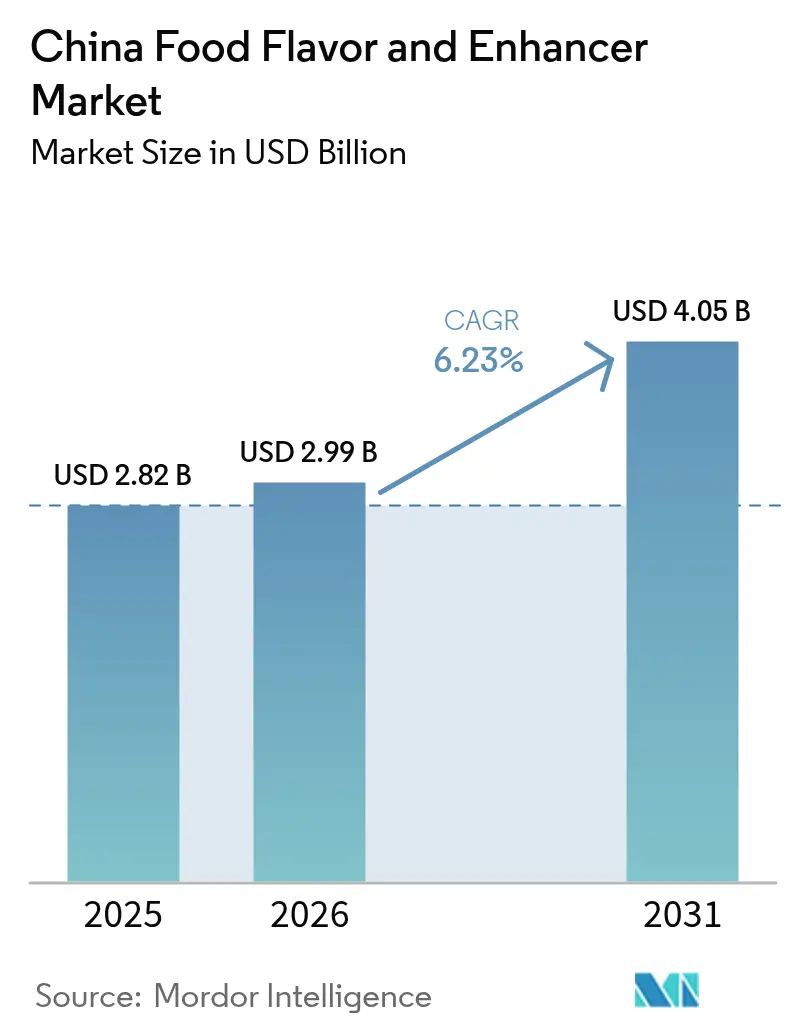

| Tamaño del mercado en el año base (2025) | 2.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.23% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Sabores y Potenciadores de Sabor para Alimentos de China por Mordor Intelligence

Se espera que el tamaño del Mercado de Sabores y Potenciadores de Alimentos de China crezca de 2,82 mil millones de USD en 2025 a 2,99 mil millones de USD en 2026 y se prevé que alcance los 4,05 mil millones de USD para 2031 a una CAGR del 6,23% durante 2026-2031. Esta trayectoria refleja cambios estructurales más allá del simple crecimiento en volumen: la urbanización ha comprimido el tiempo de preparación de comidas, impulsando a los procesadores a ofrecer perfiles sensoriales consistentes en millones de porciones diarias, mientras que el endurecimiento regulatorio bajo la norma GB 2760-2024, vigente desde el 8 de febrero de 2025, obliga a la reformulación hacia etiquetas más limpias [1]Fuente: Administración Nacional de Productos Médicos, "GB 2760-2024", nmpa.gov.cn. La interacción entre el dominio sintético orientado al ahorro de costos y la acelerada adopción de ingredientes naturales crea un entorno competitivo bifurcado donde las economías de escala chocan con las estrategias de premiumización. El mercado de sabores alimentarios también navega una marcada división: las formulaciones sintéticas siguen siendo líderes en costos, pero las variantes naturales capturan el crecimiento en valor a medida que los exportadores buscan la aceptación de etiqueta limpia en la Unión Europea y los Estados Unidos. El escalado de sistemas de umami derivados de fermentación permite a los actores nacionales competir en precio frente a los costos de extracción vegetal, mientras que las multinacionales invierten en laboratorios sensoriales habilitados por inteligencia artificial para defender nichos premium. La volatilidad a corto plazo de las materias primas, como el pico del precio de la pimienta en 2024, comprime los márgenes, pero al mismo tiempo acelera la inversión en biología de precisión, que promete desacoplar el suministro de sabores de las variaciones climáticas.

Conclusiones Clave del Informe

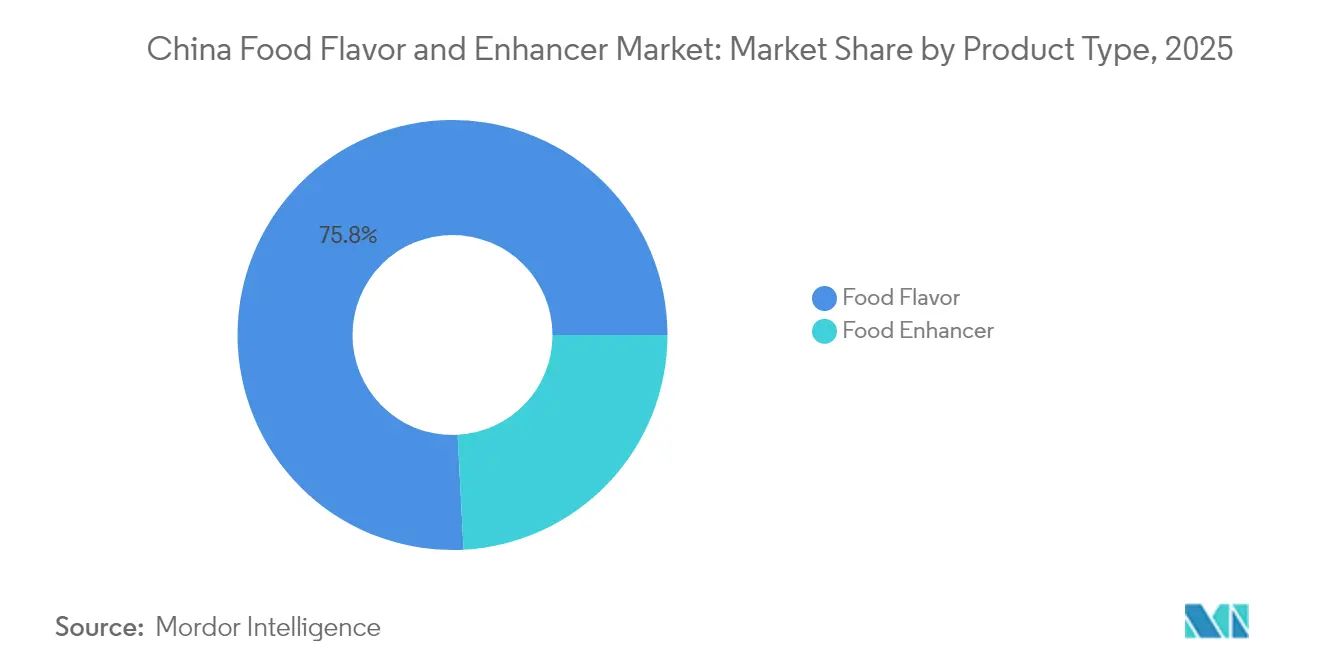

- Por tipo de producto, los saborizantes alimentarios representaron el 75,82% de la participación en ingresos en 2025, mientras que los potenciadores de sabor alimentario se expanden a una CAGR del 6,61% hasta 2031.

- Por categoría, las variantes sintéticas mantuvieron el 71,98% de la participación del mercado de saborizantes alimentarios en 2025, aunque los saborizantes naturales crecen a una CAGR del 6,79% hasta 2031.

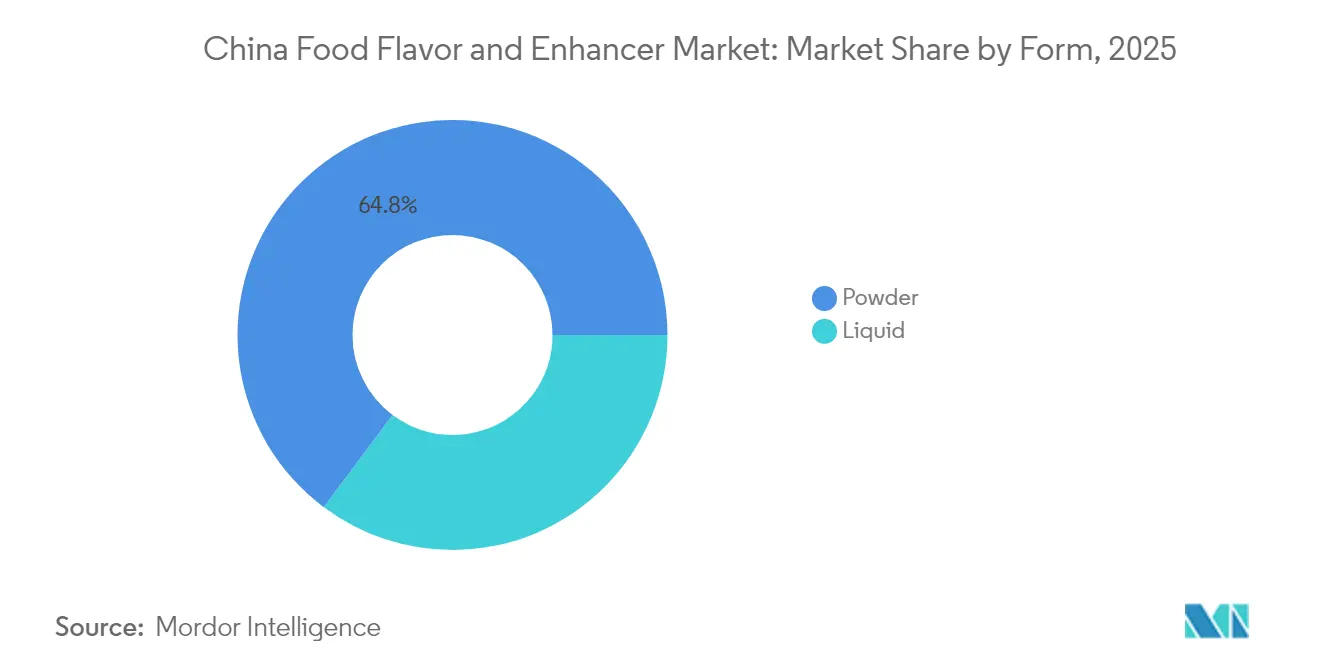

- Por forma, los saborizantes líquidos contribuyeron con el 35,21% de las ventas en 2025, mientras que los formatos en polvo tienen previsto alcanzar una CAGR del 7,12% gracias a las eficiencias logísticas.

- Por aplicación, los aperitivos salados lideraron con el 23,35% de los ingresos en 2025, mientras que las bebidas mantienen la trayectoria más rápida con una CAGR del 7,03% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Sabores y Potenciadores de Sabor para Alimentos de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de alimentos procesados y de conveniencia | +1.2% | Nacional, concentrado en ciudades de primer y segundo nivel | Mediano plazo (2-4 años) |

| Consumidores que buscan sabores novedosos, exóticos y diversos | +0.8% | Nacional, con segmentos premium en provincias costeras | Corto plazo (≤ 2 años) |

| Procesadores de alimentos que necesitan sabor consistente en sus productos | +0.7% | Nacional, especialmente fabricantes a gran escala | Largo plazo (≥ 4 años) |

| Demanda de ingredientes de etiqueta limpia y naturales/orgánicos | +1.1% | Nacional, los procesadores orientados a la exportación priorizan el cumplimiento normativo | Mediano plazo (2-4 años) |

| Avances tecnológicos en formulación y extracción de saborizantes | +0.9% | Nacional, centros de I+D en Shanghái, Pekín, Guangzhou | Largo plazo (≥ 4 años) |

| Diversidad culinaria e influencias de la gastronomía global que impulsan la innovación | +0.6% | Nacional, centros urbanos con alto ingreso disponible | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Alimentos Procesados y de Conveniencia

La urbanización y los hogares con doble ingreso han comprimido los tiempos de preparación de alimentos, impulsando el sector de alimentos procesados de China un 2,2% interanual [2]Fuente: Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos, "¿Por qué son importantes las exportaciones agrícolas para los agricultores y la economía de los Estados Unidos?", fas.usda.gov. La estandarización del sabor se vuelve de importancia crítica cuando una sola marca de fideos distribuye 10 millones de paquetes diarios en 30 provincias; incluso una variación mínima entre lotes genera quejas de los consumidores y penalizaciones por parte de los minoristas. Las comidas listas para consumir y las empanadillas congeladas representan ahora una proporción creciente de la dieta urbana, lo que requiere sistemas de saborizantes que soporten ciclos de congelación-descongelación y recalentamiento en microondas sin degradación sensorial. Esta complejidad técnica favorece las tecnologías de saborizantes encapsulados y microencapsulados, que protegen los compuestos aromáticos volátiles durante el procesamiento térmico. Los procesadores también están adoptando plataformas modulares de saborizantes, bases premezcladas que permiten la proliferación de unidades de mantenimiento de existencias sin tiempos de reformulación, acelerando el tiempo de comercialización para lanzamientos de edición limitada vinculados a festividades o respaldos de celebridades.

Procesadores de Alimentos que Necesitan Sabor Consistente en sus Productos

Los fabricantes a gran escala enfrentan una paradoja: el abastecimiento de ingredientes de docenas de provincias introduce variabilidad natural, pero el valor de marca exige perfiles sensoriales idénticos desde Harbin hasta Shenzhen. Los concentrados de saborizantes estandarizados resuelven esto desacoplando el sabor de las fluctuaciones de las materias primas; un productor de salsa de soja puede mantener la intensidad de umami incluso cuando los lotes de fermentación varían en composición de aminoácidos. Este imperativo de consistencia se extiende a los acuerdos de co-fabricación, donde una sola marca puede abastecerse de 5 plantas regionales, cada una de las cuales requiere protocolos idénticos de dosificación de saborizantes. Los laboratorios de control de calidad ahora emplean cromatografía de gases-espectrometría de masas (GC-MS) para identificar perfiles de saborizantes, detectando desviaciones antes de que los productos lleguen a la distribución. El auge del comercio electrónico amplifica el riesgo reputacional; un solo lote con sabor defectuoso puede generar miles de reseñas negativas en 48 horas, convirtiendo la consistencia del sabor en un factor directo de ingresos en lugar de una preocupación técnica secundaria.

Demanda de Ingredientes de Etiqueta Limpia y Naturales/Orgánicos

La norma GB 2760-2024, vigente desde el 8 de febrero de 2025, endureció los requisitos de divulgación de aditivos, obligando a las marcas a listar números E específicos en lugar de categorías genéricas de "aromatizantes". Este impulso hacia la transparencia coincide con las preocupaciones de salud de los consumidores: el 46,37% de los compradores de latiao citan los aditivos excesivos como un factor disuasorio, mientras que el 48% de los consumidores encuestados busca activamente declaraciones de saborizantes naturales en el empaque. Los procesadores orientados a la exportación enfrentan una doble carga de cumplimiento normativo: satisfacer las normas GB de China en el mercado interno y adherirse al Reglamento UE 1334/2008 o a los protocolos GRAS de la FDA para los envíos al exterior. Los costos de producción de saborizantes naturales siguen siendo de 3 a 5 veces superiores a los de los equivalentes sintéticos, pero las estrategias de premiumización están absorbiendo estos márgenes; las marcas de yogur que cobran entre CNY 15 y 20 por taza pueden justificar el uso de extracto de vainilla natural en lugar de vainillina. Los compuestos "idénticos al natural" derivados de fermentación ocupan una zona regulatoria gris: químicamente idénticos a los extractos vegetales pero biosintetizados, ofrecen una vía intermedia de costo-rendimiento que satisface la estética de etiqueta limpia sin los costos plenos de la extracción natural.

Avances Tecnológicos en Formulación y Extracción de Saborizantes

La fermentación de precisión está trasladando la producción de saborizantes de la agricultura a los biorreactores; la adquisición de Wing Biotechnology en China por parte de Symrise subraya este giro hacia plataformas microbianas que producen vainillina, nootkatona y otros compuestos de alto valor a costos que se aproximan a la paridad sintética. El lanzamiento en octubre de 2024 por parte de IFF de su Centro Creativo de Shanghái de 16.000 metros cuadrados integra predicción sensorial impulsada por inteligencia artificial, lo que permite a los especialistas en saborizantes modelar grupos de preferencias de los consumidores antes de la creación de prototipos físicos. Las tecnologías de hidrólisis enzimática están liberando péptidos de umami a partir de proteínas vegetales, fundamentales para enmascarar notas indeseadas en alternativas cárnicas a base de guisante y soja. La microencapsulación extiende la vida útil de los compuestos volátiles y permite perfiles de liberación controlada: notas cítricas superiores que se despliegan al masticar, o sensaciones refrescantes que persisten durante 30 segundos tras el consumo. Estas capacidades no son meras curiosidades técnicas; permiten la expansión de márgenes al reducir las tasas de dosificación de saborizantes (la encapsulación aumenta la potencia de 2 a 3 veces) y la diferenciación de unidades de mantenimiento de existencias en categorías saturadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escrutinio regulatorio y estrictas regulaciones sobre aditivos | -0.4% | Nacional, con mayor aplicación en ciudades de primer nivel | Corto plazo (≤ 2 años) |

| Preocupaciones de salud de los consumidores sobre los aditivos sintéticos | -0.3% | Nacional, pronunciado entre los grupos generacionales millennial y Generación Z | Mediano plazo (2-4 años) |

| Volatilidad en los precios de las materias primas | -0.5% | Nacional, las cadenas de suministro dependientes de importaciones son las más expuestas | Corto plazo (≤ 2 años) |

| Alto costo de producción de potenciadores de sabor naturales/de etiqueta limpia | -0.4% | Nacional, afecta a procesadores pequeños y medianos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio Regulatorio y Estrictas Regulaciones sobre Aditivos

La implementación de la norma GB 2760-2024 el 8 de febrero de 2025 exige la divulgación explícita de todos los componentes de saborizantes, eliminando el término genérico "aromatizante natural" que anteriormente ocultaba los detalles de formulación. La aplicación se está intensificando: la Fiscalía Suprema del Pueblo de China presentó 5.126 demandas de interés público en materia de seguridad alimentaria solo en el primer trimestre de 2024, lo que señala una tolerancia cero ante el incumplimiento. Una campaña de seguridad de productos cárnicos de 8 meses lanzada en 2024 examinó el uso de aditivos en más de 200.000 instalaciones, resultando en miles de citaciones por potenciadores de sabor no declarados. Este endurecimiento regulatorio eleva los costos de cumplimiento —reformulación, pruebas de laboratorio y rediseño de etiquetas—, lo que afecta desproporcionadamente a los pequeños procesadores que carecen de equipos internos de asuntos regulatorios. Los proveedores multinacionales se benefician de la infraestructura de cumplimiento global; los cuatro centros de I+D de DSM-Firmenich en China pueden adaptar rápidamente las formulaciones para cumplir con los estándares GB en evolución, mientras que las empresas locales de saborizantes suelen rezagarse entre 6 y 12 meses respecto a las actualizaciones regulatorias.

Preocupaciones de Salud de los Consumidores sobre los Aditivos Sintéticos

La tasa de preocupación del 46,37% de los consumidores de latiao respecto a los aditivos excesivos refleja ansiedades más amplias sobre los ingredientes sintéticos, particularmente entre los padres que compran para sus hijos. La amplificación en redes sociales de incidentes de seguridad alimentaria, incluso casos aislados, desencadena boicots nacionales a marcas en cuestión de días, convirtiendo la evitación de aditivos sintéticos en un imperativo reputacional. Este sentimiento está remodelando las carteras de productos: Haitian Flavouring, el mayor productor de salsa de soja de China, reportó un crecimiento de ingresos del 9,38% en 2024, atribuido en parte a líneas premium de elaboración natural que alcanzan primas de precio del 20 al 30% sobre las variantes de aminoácidos sintéticos. Sin embargo, el efecto de halo de salud de las declaraciones "naturales" no se distribuye de manera uniforme; las ciudades de tercer y cuarto nivel exhiben menor disposición a pagar por productos de etiqueta limpia, creando un mercado bifurcado donde los saborizantes sintéticos mantienen el dominio en volumen incluso mientras las variantes naturales capturan el crecimiento en valor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Potenciadores Ganan Terreno a Medida que las Plataformas de Umami Maduran

Se prevé que los segmentos de Potenciadores de Sabor Alimentario crezcan al 6,61% hasta 2031, superando la CAGR general del mercado del 6,23%, a medida que los extractos de levadura y los compuestos de umami derivados de fermentación desplazan al glutamato monosódico (MSG) tradicional en aplicaciones premium. Angel Yeast, con una capacidad global de extracto de levadura de 310.000 toneladas, reportó ingresos por extracto de levadura de CNY 3.810 millones en 2023, un aumento del 4,75%, lo que subraya cómo los péptidos potenciadores de kokumi y umami están penetrando en aperitivos salados, sopas y carne de origen vegetal. La adquisición en noviembre de 2024 por parte de Meihua Bio del negocio de aminoácidos alimentarios y farmacéuticos de Kyowa Hakko por aproximadamente CNY 500 millones señala una consolidación en el espacio de nucleótidos, donde las mezclas de inosinato disódico y guanilato (I+G) ofrecen de 5 a 10 veces la potencia del MSG a tasas de dosificación más bajas.

Los Saborizantes Alimentarios, que representan el 75,82% de los ingresos de 2025, siguen siendo el motor de volumen, impulsados por aplicaciones de panadería, confitería y bebidas donde la diferenciación sensorial es primordial. Sin embargo, las presiones sobre los márgenes derivadas de la volatilidad de las materias primas y los costos de reformulación hacia etiqueta limpia están comprimiendo la rentabilidad en los segmentos de saborizantes de consumo masivo. La inauguración en octubre de 2024 por parte de IFF de su Centro Creativo de Shanghái, valorado en USD 100 millones, con 16.000 metros cuadrados y más de 200 especialistas en saborizantes, ejemplifica la intensidad de capital necesaria para mantener la profundidad de la biblioteca de saborizantes y las capacidades de creación rápida de prototipos en un mercado donde los ciclos de vida de las unidades de mantenimiento de existencias se han comprimido de 18 meses a 6 meses. El giro estratégico apunta hacia plataformas modulares de saborizantes que permiten a los procesadores lanzar extensiones de línea sin reformulación completa, reduciendo el tiempo de comercialización y la amortización de I+D por unidad de mantenimiento de existencias.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: Los Naturales Ganan Terreno a Pesar de la Ventaja de Costo de los Sintéticos

Los saborizantes naturales se expanden al 6,79% hasta 2031, la tasa más rápida entre los segmentos de Tipo, impulsados por los mandatos de transparencia de la norma GB 2760-2024 y las preocupaciones de salud de los consumidores que el 46,37% de los compradores de latiao cita como factores disuasorios de compra. La adquisición de Quantum Hi-Tech por parte de Tate & Lyle en junio de 2022 por USD 238 millones incorporó capacidades de fructooligosacáridos (FOS) y galactooligosacáridos (GOS), permitiendo la mejora natural del dulzor y la sensación en boca sin aditivos sintéticos. El programa de agricultura de stevia en Jiangsu de la empresa logró una reducción del 74% en fertilizantes y una reducción del 56% en emisiones de gases de efecto invernadero, demostrando que las credenciales de sostenibilidad pueden justificar precios premium en cadenas de suministro orientadas a la exportación. Los compuestos "idénticos al natural" derivados de fermentación ocupan un terreno regulatorio intermedio: químicamente indistinguibles de los extractos botánicos pero biosintetizados, ofrecen ventajas de costo-rendimiento que están reduciendo la brecha de precios entre naturales y sintéticos.

Las formulaciones sintéticas, que representan el 71,98% de la participación en 2025, mantienen el dominio en aplicaciones sensibles al costo donde el rendimiento sensorial y el cumplimiento normativo superan el posicionamiento de etiqueta limpia. China produce de 2 a 2,5 millones de toneladas de MSG anualmente, el 70% del suministro global, anclando un ecosistema maduro de umami sintético que incluye la capacidad de 1 millón de toneladas de Fufeng Group. Sin embargo, la erosión de la participación de los sintéticos es estructural más que cíclica: el cumplimiento en los mercados de exportación (Reglamento UE 1334/2008, GRAS de la FDA) exige cada vez más declaraciones naturales, forzando estrategias de doble formulación donde las unidades de mantenimiento de existencias para el mercado interno usan sintéticos mientras que las variantes de exportación emplean alternativas naturales. Los compuestos Idénticos al Natural, aunque son un segmento más pequeño, están creciendo a medida que escala la fermentación de precisión; la adquisición de Wing Biotechnology por parte de Symrise en China apunta a la producción de vainillina y terpenos cítricos mediante plataformas microbianas que alcanzan costos a nivel sintético con etiquetado equivalente al natural.

Por Forma: Ventaja Logística del Polvo frente a la Potencia del Líquido

Se prevé que los formatos en polvo crezcan al 7,12% hasta 2031, la tasa más alta entre los segmentos de Forma, impulsados por la economía de distribución en ciudades de segundo y tercer nivel donde la infraestructura de cadena de frío sigue siendo deficiente. Los polvos secados por atomización y encapsulados eliminan los requisitos de refrigeración, reduciendo los costos logísticos entre un 15 y un 25% y extendiendo la vida útil de 6 meses (líquido) a entre 18 y 24 meses. Esta ventaja de durabilidad es fundamental para el cumplimiento de pedidos en comercio electrónico, donde el almacenamiento a temperatura ambiente y la distribución en múltiples etapas favorecen el polvo sobre el líquido. Las tecnologías de microencapsulación están mejorando el rendimiento del polvo; los recubrimientos de liberación controlada protegen los compuestos volátiles durante el procesamiento térmico y permiten la liberación escalonada del saborizante: notas cítricas superiores al masticar, seguidas de profundidad de umami, creando una complejidad sensorial anteriormente alcanzable solo con sistemas líquidos.

Los saborizantes líquidos, que representan el 35,21% de la participación en 2025, mantienen el dominio en aplicaciones de bebidas y lácteos donde la solubilidad acuosa y la precisión de dosificación son innegociables. El mercado de bebidas de China superó los USD 170.000 millones en 2024, creciendo un 6% interanual, con bebidas funcionales expandiéndose al 10,6% y aguas de bienestar sin azúcar proyectadas para lograr crecimiento hasta 2028. Estas categorías demandan sistemas de saborizantes líquidos que se dispersan uniformemente en matrices de bajo pH y bajo contenido de azúcar sin precipitación ni formación de turbidez. Las innovaciones de Yili Group en 2024 en modificación enzimática de grasas para lácteos, mejorando la liberación del saborizante y la sensación en boca, ilustran cómo las formulaciones líquidas permiten sinergias de tecnología de ingredientes inalcanzables con el polvo. La categoría "Otros", que abarca pastas, geles y emulsiones, sirve a aplicaciones de nicho como rellenos de panadería y centros de confitería donde la textura y el saborizante deben entregarse conjuntamente; estos formatos crecen modestamente pero alcanzan precios premium debido a la complejidad de formulación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Bebidas se Aceleran a Medida que los Aperitivos Salados Maduran

Las bebidas se expanden al 7,03% hasta 2031, superando la CAGR del mercado del 6,23%, a medida que la proliferación de bebidas funcionales y los mandatos de reducción de azúcar crean demanda de sistemas de saborizantes que enmascaren el amargor de la stevia y amplíen los perfiles afrutados. Las bebidas funcionales crecieron a una CAGR del 26% entre 2020 y 2024, con ingredientes de la medicina tradicional china (goji, ginseng, dátiles rojos) que requieren tecnologías de saborizantes que equilibren la astringencia herbal con las expectativas de dulzor de los consumidores. Las aguas de bienestar sin azúcar, proyectadas para lograr crecimiento hasta 2028, dependen de concentrados de saborizantes naturales para ofrecer satisfacción sensorial sin carga calórica, impulsando a los proveedores a desarrollar sistemas de ultrabaja dosificación (del 0,01 al 0,05% en peso) que mantengan la intensidad del saborizante. Las innovaciones de procesamiento lácteo de Tetra Pak en 2024 para aplicaciones de panadería y confitería demuestran la transferencia de tecnología entre categorías, donde las técnicas de encapsulación de saborizantes para bebidas se adaptan a matrices de alimentos sólidos.

Los aperitivos salados, que representan el 23,35% de la participación en 2025, siguen siendo la aplicación más grande pero enfrentan vientos en contra de madurez; el mercado de latiao de CNY 83.480 millones en 2024 tiene previsto crecer solo un 5,5% anual hasta 2026, por debajo de la tasa general del mercado. La fatiga de los consumidores con los perfiles de saborizantes existentes —el 38,07% cita innovación insuficiente— impulsa la demanda de autenticidad de cocina regional (mala de Sichuan, agripicante de Hunan) y variantes de fusión global (gochugaru coreano, yuzu japonés). Este giro hacia la premiumización favorece a las empresas de saborizantes con laboratorios sensoriales localizados; la plataforma TasteEssentials de Givaudan y el Centro Creativo de Shanghái de IFF permiten la creación rápida de prototipos de perfiles específicos de cada región que pueden validarse con paneles de consumidores en 4 a 6 semanas. Las aplicaciones lácteas aprovechan los extractos de levadura para la profundidad de umami en quesos y productos fermentados, mientras que los segmentos de Panadería y Confitería experimentan con osmanto, jazmín y lichi para diferenciar las unidades de mantenimiento de existencias de yogur y pastelería en categorías saturadas. Las aplicaciones cárnicas, aunque más pequeñas, son fundamentales para las alternativas de origen vegetal donde el enmascaramiento del saborizante de las notas indeseadas de guisante y soja determina la aceptación del consumidor; la hidrólisis enzimática y los precursores de la reacción de Maillard están permitiendo análogos de pollo y cerdo que superan pruebas de cata a ciegas frente a proteínas animales.

Panorama Competitivo

El Mercado de Sabores y Potenciadores de Alimentos de China exhibe una puntuación de concentración moderada, que refleja una dinámica de duopolio en la que los conglomerados multinacionales de ingredientes (IFF, DSM-Firmenich, Givaudan, Symrise) controlan los segmentos premium a través de bibliotecas de sabores protegidas por propiedad intelectual y redes globales de I+D, mientras que los líderes nacionales (Angel Yeast, Huabao International, Meihua Bio) dominan las categorías sensibles al costo y derivadas de fermentación mediante fabricación a escala y ventajas de abastecimiento local. El lanzamiento en octubre de 2024 por parte de IFF de su Centro Creativo de Shanghái por valor de 100 millones de USD, con 16.000 metros cuadrados que albergan a más de 200 especialistas en sabores y predicción sensorial impulsada por inteligencia artificial, ejemplifica la intensidad de capital necesaria para mantener ventajas competitivas en un mercado donde los ciclos de vida de los SKU se han comprimido a 6 meses. La expansión en julio de 2024 de Symrise de su instalación de mezcla de polvos en Shanghái Jinqiao y la actualización en agosto de 2024 de su centro de I+D en Pekín (1,5 millones de EUR, 800 metros cuadrados) señalan una carrera de localización en la que la proximidad a los clientes de marca y la rapidez en el desarrollo de prototipos superan a los modelos de innovación centralizados.

Las oportunidades se concentran en torno a la fermentación de precisión, plataformas microbianas que producen vainillina, nootkatona y péptidos de umami a costos que se aproximan a la paridad sintética, y el enmascaramiento de sabores en carne de origen vegetal, donde las tecnologías de supresión de notas indeseadas alcanzan primas del 20–30% sobre los sistemas de sabores básicos. La bifurcación estratégica es evidente: las multinacionales persiguen la premiumización a través de la reformulación de etiqueta limpia y la diferenciación en ciencia sensorial, mientras que los actores nacionales aprovechan la integración vertical y la economía de plataformas de fermentación para defender su cuota en volumen. La capacidad global de extracto de levadura de 310.000 toneladas de Angel Yeast y sus ingresos del segmento de 3,81 mil millones de CNY en 2023 ilustran cómo la escala en biofabricación crea estructuras de costos inalcanzables mediante la extracción botánica. La adquisición en noviembre de 2024 por parte de Meihua Bio del negocio de aminoácidos de Kyowa Hakko por aproximadamente 500 millones de CNY consolida el suministro de nucleótidos (I+G), posicionando a la empresa para capturar la expansión de márgenes a medida que se acelera la adopción de alternativas al glutamato monosódico.

Entre los disruptores emergentes se encuentran las empresas emergentes de biología de precisión que se asocian con actores establecidos —la adquisición de Wing Biotechnology por parte de Symrise apunta a terpenos cítricos derivados de fermentación— y los híbridos de tecnología de ingredientes como la modificación enzimática de grasas (Yili Group), que difuminan los límites entre sabor, textura y nutrición. El cumplimiento de la norma GB 2760-2024 y los estándares de seguridad alimentaria ISO 22000 es un requisito básico, pero los líderes se diferencian a través de certificaciones de sostenibilidad (el programa de reducción de fertilizantes en un 74% de Tate & Lyle para la stevia) y plataformas de trazabilidad que satisfacen la diligencia debida de los mercados de exportación.

Líderes de la Industria de Sabores y Potenciadores de Sabor para Alimentos de China

-

International Flavors & Fragrances Inc.

-

DSM-Firmenich AG

-

Givaudan SA

-

Symrise AG

-

Kerry Group plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2021: El comerciante de granos estadounidense Archer-Daniels-Midland Co (ADM.N) inauguró una nueva instalación de producción de saborizantes en China para satisfacer la creciente demanda de bebidas y alimentos saludables. La nueva instalación —ADM Food Technology (Pinghu) Co Ltd, ubicada en la provincia oriental de Zhejiang, a aproximadamente una hora de Shanghái— marca una expansión adicional del comerciante global de granos en el segmento de nutrición.

- Abril de 2021: Kerry Group anunció la adquisición de Jining Nature Group, un productor con sede en Shandong, China, de saborizantes salados, condimentos y productos alimentarios preparados. Kerry declaró que la adquisición de Jining Nature Group ampliaría su base de clientes en China, otorgando un mayor acceso a los vastos mercados regionales del país a través de canales de distribución y servicios de alimentación ya establecidos.

Alcance del Informe del Mercado de Sabores y Potenciadores de Sabor para Alimentos de China

El Mercado de Sabores y Potenciadores de Alimentos de China está segmentado por tipo de producto, categoría, forma y aplicación. Por tipo de producto, el mercado se segmenta en sabor alimentario y potenciador alimentario. Por tipo, el mercado se segmenta en natural, sintético y análogo a la naturaleza. Por forma, el mercado se segmenta en polvo, líquido y otros. Por aplicación, el mercado se segmenta en lácteos, panadería, confitería, snacks salados, carne, bebidas y otras aplicaciones. Las previsiones del mercado se proporcionan en términos de valor (USD).

| Saborizante Alimentario |

| Potenciador de Sabor Alimentario |

| Natural |

| Sintético |

| Idéntico al Natural |

| Polvo |

| Líquido |

| Otros |

| Lácteos |

| Panadería |

| Confitería |

| Aperitivos Salados |

| Carne |

| Bebidas |

| Otras Aplicaciones |

| Por Tipo de Producto | Saborizante Alimentario |

| Potenciador de Sabor Alimentario | |

| Por Categoría | Natural |

| Sintético | |

| Idéntico al Natural | |

| Por Forma | Polvo |

| Líquido | |

| Otros | |

| Por Aplicación | Lácteos |

| Panadería | |

| Confitería | |

| Aperitivos Salados | |

| Carne | |

| Bebidas | |

| Otras Aplicaciones |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de saborizantes alimentarios en China en 2026?

El tamaño del mercado de saborizantes alimentarios es de USD 2.990 millones en 2026.

¿A qué velocidad crecerá el sector para 2031?

Se prevé que se expanda a una CAGR del 6,23%, alcanzando USD 4.050 millones.

¿Qué segmento crece más rápido, los saborizantes o los potenciadores?

Los potenciadores de sabor alimentario lideran con una CAGR del 6,61% hasta 2031, superando a los saborizantes principales.

Última actualización de la página el: