Taille et part du marché chinois des arômes et exhausteurs de goût alimentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

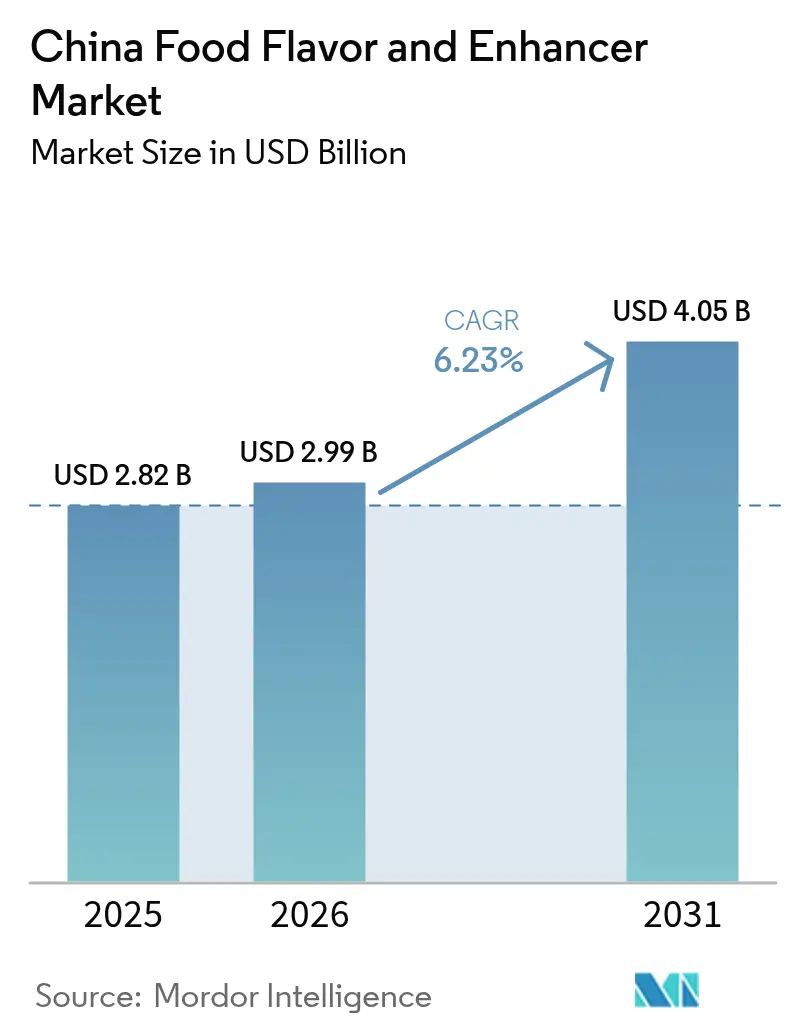

| Taille du marché de l'année de base (2025) | 2.82 Milliards de dollars |

| Taille du Marché (2026) | 2.99 Milliards de dollars |

| Taille du Marché (2031) | 4.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.23% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché chinois des arômes et exhausteurs de goût alimentaires par Mordor Intelligence

La taille du marché chinois des arômes et exhausteurs de goût alimentaires devrait passer de 2,82 milliards USD en 2025 à 2,99 milliards USD en 2026 et devrait atteindre 4,05 milliards USD d'ici 2031, avec un CAGR de 6,23 % sur la période 2026-2031. Cette trajectoire reflète des transformations structurelles allant au-delà d'une simple croissance en volume : l'urbanisation a comprimé le temps consacré à la préparation des repas, poussant les industriels à garantir des profils sensoriels cohérents sur des millions de portions quotidiennes, tandis que le durcissement réglementaire imposé par la norme GB 2760-2024, entrée en vigueur le 8 février 2025, contraint les acteurs à reformuler leurs produits vers des étiquettes plus épurées [1]Source : Administration nationale des produits médicaux, «GB 2760-2024», nmpa.gov.cn. L'interaction entre la domination des formulations synthétiques soucieuses des coûts et l'adoption accélérée des ingrédients naturels crée une arène concurrentielle bifurquée où les économies d'échelle s'opposent aux stratégies de premiumisation. Le marché des arômes alimentaires navigue également dans une fracture marquée : les formulations synthétiques restent les leaders en termes de coût, mais les variantes naturelles captent la croissance en valeur à mesure que les exportateurs recherchent l'acceptation des étiquettes épurées dans l'Union européenne et aux États-Unis. Le développement à grande échelle de systèmes umami dérivés de la fermentation permet aux acteurs nationaux de proposer des prix inférieurs aux coûts d'extraction végétale, tandis que les multinationales investissent dans des laboratoires sensoriels assistés par intelligence artificielle pour défendre leurs niches premium. La volatilité à court terme des matières premières, comme la flambée du poivre en 2024, comprime les marges, mais accélère simultanément les investissements en biologie de précision, promettant de découpler l'approvisionnement en arômes des aléas climatiques.

Principaux Enseignements du Rapport

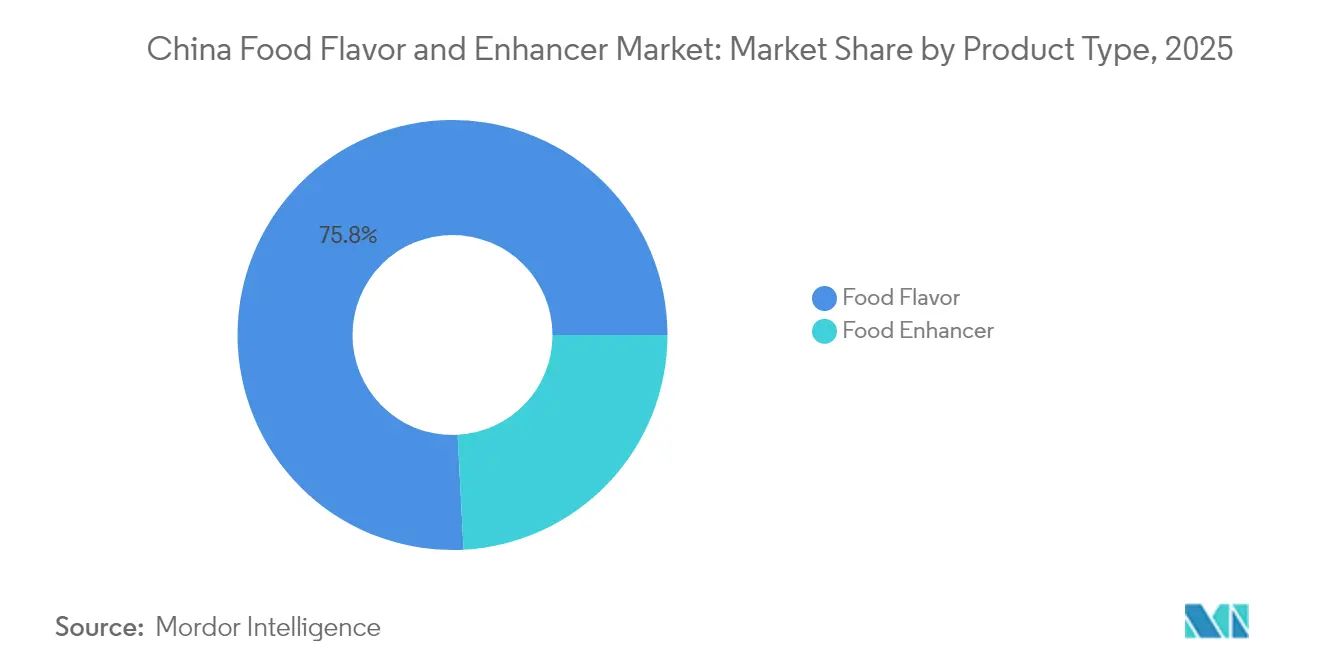

- Par type de produit, les arômes alimentaires ont représenté 75,82 % de la part des revenus en 2025, tandis que les exhausteurs de goût alimentaires se développent à un CAGR de 6,61 % jusqu'en 2031.

- Par catégorie, les variantes synthétiques détenaient 71,98 % de la part de marché des arômes alimentaires en 2025, mais les arômes naturels croissent à un CAGR de 6,79 % jusqu'en 2031.

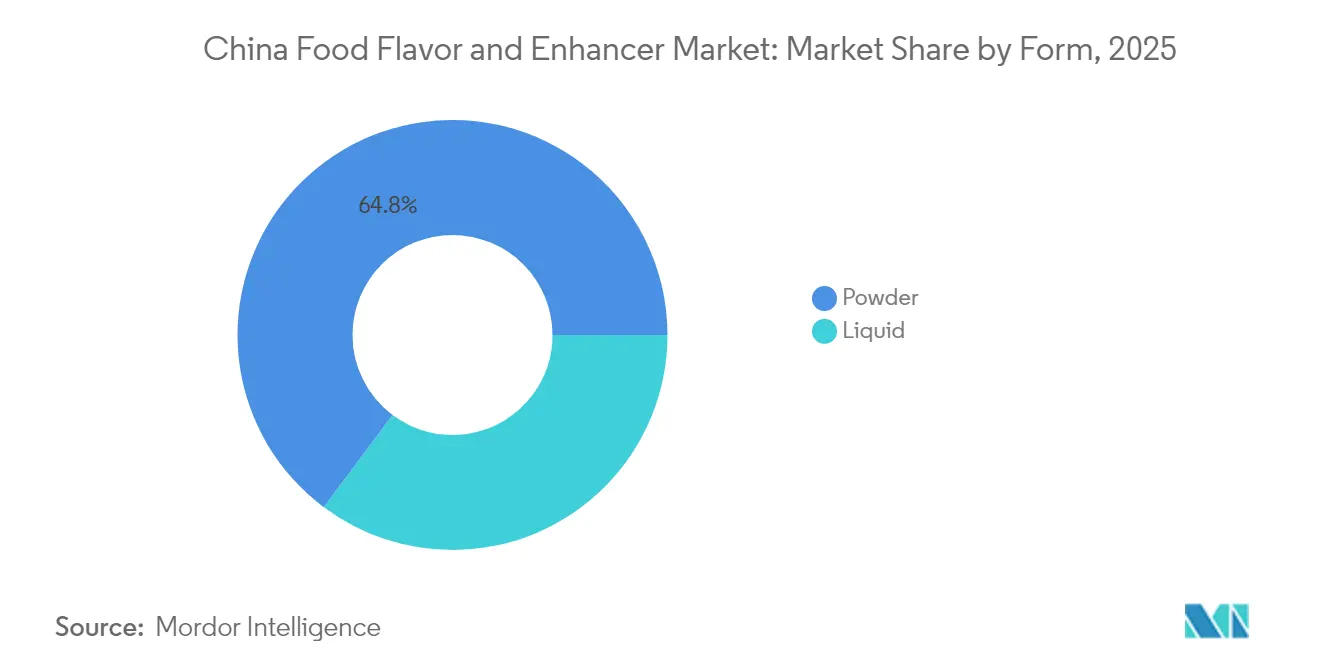

- Par forme, les arômes liquides ont contribué à 35,21 % des ventes en 2025, tandis que les formats en poudre devraient atteindre un CAGR de 7,12 % grâce aux gains logistiques.

- Par application, les snacks salés ont dominé avec 23,35 % des revenus en 2025, tandis que les boissons affichent la trajectoire la plus rapide avec un CAGR de 7,03 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché chinois des arômes et exhausteurs de goût alimentaires

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'aliments transformés et de commodité | +1.2% | National, concentré dans les villes de rang 1 et rang 2 | Moyen terme (2-4 ans) |

| Consommateurs à la recherche d'arômes nouveaux, exotiques et diversifiés | +0.8% | National, avec des segments premium dans les provinces côtières | Court terme (≤ 2 ans) |

| Transformateurs alimentaires ayant besoin d'un goût cohérent dans leurs produits | +0.7% | National, notamment les fabricants à grande échelle | Long terme (≥ 4 ans) |

| Demande d'ingrédients à étiquette propre et naturels/biologiques | +1.1% | National, les transformateurs orientés à l'exportation privilégient la conformité | Moyen terme (2-4 ans) |

| Avancées technologiques dans la formulation et l'extraction des arômes | +0.9% | National, pôles de R&D à Shanghai, Pékin, Guangzhou | Long terme (≥ 4 ans) |

| Diversité culinaire et influences de la cuisine mondiale stimulant l'innovation | +0.6% | National, centres urbains à revenus disponibles élevés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Aliments Transformés et de Commodité

L'urbanisation et les ménages à double revenu ont comprimé les fenêtres de préparation des repas, propulsant le secteur chinois des aliments transformés à la hausse de 2,2 % en glissement annuel [2]Source : Service agricole étranger du Département de l'Agriculture des États-Unis, "Why Do Ag Exports Matter to U.S. Farmers and the U.S. Economy?", fas.usda.gov. La standardisation des arômes devient une priorité absolue lorsqu'une seule marque de nouilles expédie 10 millions de paquets par jour dans 30 provinces ; même une légère variation d'un lot à l'autre déclenche des plaintes de consommateurs et des pénalités de la part des distributeurs. Les plats prêts à consommer et les raviolis surgelés représentent désormais une part croissante des régimes alimentaires urbains, nécessitant des systèmes aromatiques capables de résister aux cycles de congélation-décongélation et au réchauffage au micro-ondes sans dégradation sensorielle. Cette complexité technique favorise les technologies d'arômes encapsulés et microencapsulés, qui protègent les composés aromatiques volatils lors du traitement thermique. Les transformateurs adoptent également des plateformes aromatiques modulaires, des bases pré-mélangées permettant la prolifération des références sans délais de reformulation, accélérant la mise sur le marché des lancements en édition limitée liés aux fêtes ou aux endorsements de célébrités.

Transformateurs Alimentaires Ayant Besoin d'un Goût Cohérent dans Leurs Produits

Les fabricants à grande échelle font face à un paradoxe : l'approvisionnement en ingrédients auprès de dizaines de provinces introduit une variabilité naturelle, mais l'équité de marque exige des profils sensoriels identiques de Harbin à Shenzhen. Les concentrés d'arômes standardisés résolvent ce problème en découplant le goût des fluctuations des matières premières ; un producteur de sauce soja peut maintenir l'intensité umami même lorsque les lots de fermentation varient en composition en acides aminés. Cet impératif de cohérence s'étend aux arrangements de co-fabrication, où une seule marque peut s'approvisionner auprès de 5 usines régionales, chacune nécessitant des protocoles de dosage d'arômes identiques. Les laboratoires de contrôle qualité déploient désormais la chromatographie en phase gazeuse couplée à la spectrométrie de masse (GC-MS) pour établir l'empreinte des profils aromatiques, signalant les écarts avant que les produits n'atteignent la distribution. L'essor du commerce électronique amplifie le risque de réputation ; un seul lot au goût défectueux peut générer des milliers d'avis négatifs en 48 heures, faisant de la cohérence des arômes un levier de revenus direct plutôt qu'une préoccupation technique de second plan.

Demande d'Ingrédients à Étiquette Propre et Naturels/Biologiques

La norme GB 2760-2024, entrée en vigueur le 8 février 2025, a renforcé les exigences de divulgation des additifs, obligeant les marques à lister les numéros E spécifiques plutôt que les catégories génériques « aromatisant ». Cette poussée vers la transparence coïncide avec les inquiétudes sanitaires des consommateurs : 46,37 % des acheteurs de latiao citent les additifs excessifs comme un frein, tandis que 48 % des consommateurs interrogés recherchent activement des allégations d'arômes naturels sur les emballages. Les transformateurs orientés à l'exportation font face à une double contrainte de conformité, devant respecter les normes GB chinoises sur le marché intérieur tout en adhérant au Règlement UE 1334/2008 ou aux protocoles GRAS de la FDA pour les expéditions à l'étranger. Les coûts de production des arômes naturels restent 3 à 5 fois supérieurs aux équivalents synthétiques, mais les stratégies de premiumisation absorbent ces marges ; les marques de yaourt facturant 15 à 20 CNY par pot peuvent justifier l'utilisation d'extrait de vanille naturel plutôt que de vanilline. Les composés « nature-identiques » dérivés de la fermentation occupent une zone grise réglementaire, chimiquement identiques aux extraits végétaux mais biosynthétisés, offrant une voie intermédiaire coût-performance qui satisfait l'esthétique de l'étiquette propre sans les économies d'extraction naturelle complète.

Avancées Technologiques dans la Formulation et l'Extraction des Arômes

La fermentation de précision déplace la production d'arômes de l'agriculture vers les bioréacteurs ; l'acquisition par Symrise de Wing Biotechnology en Chine souligne ce pivot vers des plateformes microbiennes produisant de la vanilline, du nootkatone et d'autres composés à haute valeur ajoutée à des coûts approchant la parité synthétique. Le lancement en octobre 2024 par IFF de son Centre Créatif de Shanghai de 16 000 mètres carrés intègre la prédiction sensorielle assistée par l'IA, permettant aux aromaticiens de modéliser les clusters de préférences des consommateurs avant le prototypage physique. Les technologies d'hydrolyse enzymatique libèrent des peptides umami à partir de protéines végétales, essentiels pour masquer les notes indésirables dans les substituts de viande à base de pois et de soja. La microencapsulation prolonge la durée de vie des composés volatils et permet des profils de libération contrôlée, des notes de tête d'agrumes qui s'épanouissent à la mastication, ou des sensations de fraîcheur persistant 30 secondes après la consommation. Ces capacités ne sont pas de simples curiosités techniques ; elles permettent une expansion des marges en réduisant les taux de dosage des arômes (l'encapsulation augmente la puissance de 2 à 3 fois) et la différenciation des références dans des catégories saturées.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contrôle réglementaire et réglementations strictes sur les additifs | -0.4% | National, avec une application renforcée dans les villes de rang 1 | Court terme (≤ 2 ans) |

| Préoccupations sanitaires des consommateurs concernant les additifs synthétiques | -0.3% | National, prononcé parmi les cohortes millennials et génération Z | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières | -0.5% | National, les chaînes d'approvisionnement dépendantes des importations sont les plus exposées | Court terme (≤ 2 ans) |

| Coût de production élevé des exhausteurs de goût naturels/à étiquette propre | -0.4% | National, affectant les transformateurs de petite et moyenne taille | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contrôle Réglementaire et Réglementations Strictes sur les Additifs

La mise en œuvre de la norme GB 2760-2024 le 8 février 2025 impose la divulgation explicite de tous les composants aromatiques, éliminant le terme générique « aromatisant naturel » qui masquait auparavant les détails de formulation. L'application se renforce : le Parquet populaire suprême de Chine a déposé 5 126 poursuites d'intérêt public en matière de sécurité alimentaire au seul premier trimestre 2024, signalant une tolérance zéro pour la non-conformité. Une campagne de sécurité des produits carnés de 8 mois lancée en 2024 a scruté l'utilisation des additifs dans plus de 200 000 établissements, aboutissant à des milliers de citations pour des exhausteurs de goût non déclarés. Ce durcissement réglementaire augmente les coûts de conformité — reformulation, tests en laboratoire et refonte des étiquettes — pesant de manière disproportionnée sur les petits transformateurs qui ne disposent pas d'équipes internes chargées des affaires réglementaires. Les fournisseurs multinationaux bénéficient d'une infrastructure de conformité mondiale ; les quatre centres de R&D de DSM-Firmenich en Chine peuvent rapidement adapter les formulations pour répondre à l'évolution des normes GB, tandis que les fabricants d'arômes locaux accusent souvent un retard de 6 à 12 mois sur les mises à jour réglementaires.

Préoccupations Sanitaires des Consommateurs Concernant les Additifs Synthétiques

Le taux de préoccupation de 46,37 % des consommateurs de latiao concernant les additifs excessifs reflète des inquiétudes plus larges à l'égard des ingrédients synthétiques, notamment parmi les parents achetant pour leurs enfants. L'amplification par les réseaux sociaux des incidents liés à la sécurité alimentaire, même des cas isolés, déclenche des boycotts nationaux de marques en quelques jours, faisant de l'évitement des additifs synthétiques un impératif de réputation. Ce sentiment remodèle les portefeuilles de produits : Haitian Flavouring, le plus grand producteur de sauce soja en Chine, a enregistré une croissance de revenus de 9,38 % en 2024, en partie attribuée aux gammes premium naturellement brassées qui commandent des primes de prix de 20 à 30 % par rapport aux variantes à base d'acides aminés synthétiques. Cependant, l'effet de halo santé des allégations « naturel » n'est pas uniformément distribué ; les villes de rang 3 et rang 4 affichent une moindre disposition à payer pour des produits à étiquette propre, créant un marché bifurqué où les arômes synthétiques conservent la domination en volume même si les variantes naturelles captent la croissance en valeur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Exhausteurs Progressent à Mesure que les Plateformes Umami Arrivent à Maturité

Les segments des exhausteurs de goût alimentaires devraient croître à 6,61 % jusqu'en 2031, dépassant le CAGR global du marché de 6,23 %, à mesure que les extraits de levure et les composés umami dérivés de la fermentation supplantent le glutamate monosodique (MSG) traditionnel dans les applications premium. Angel Yeast Co. Ltd., disposant d'une capacité mondiale d'extrait de levure de 310 000 tonnes, a déclaré 3,81 milliards CNY de revenus d'extrait de levure pour 2023, en hausse de 4,75 %, soulignant comment les peptides kokumi et exhausteurs d'umami pénètrent les snacks salés, les soupes et la viande d'origine végétale. L'acquisition en novembre 2024 par Meihua Bio de l'activité acides aminés alimentaires et pharmaceutiques de Kyowa Hakko pour environ 500 millions CNY signale une consolidation dans l'espace des nucléotides, où les mélanges d'inosinate disodique et de guanylate (I+G) délivrent une puissance 5 à 10 fois supérieure à celle du MSG à des taux de dosage inférieurs.

Les arômes alimentaires, représentant 75,82 % des revenus de 2025, restent le moteur volumique, portés par les applications en boulangerie, confiserie et boissons où la différenciation sensorielle est primordiale. Cependant, les pressions sur les marges dues à la volatilité des matières premières et aux coûts de reformulation à étiquette propre compriment la rentabilité dans les segments d'arômes de base. L'inauguration en octobre 2024 par IFF de son Centre Créatif de Shanghai d'une valeur de 100 millions USD, couvrant 16 000 mètres carrés et abritant plus de 200 aromaticiens, illustre l'intensité capitalistique nécessaire pour maintenir la profondeur des bibliothèques d'arômes et les capacités de prototypage rapide dans un marché où les cycles de vie des références se sont comprimés de 18 mois à 6 mois. Le pivot stratégique s'oriente vers des plateformes aromatiques modulaires permettant aux transformateurs de lancer des extensions de gamme sans reformulation complète, réduisant le délai de mise sur le marché et l'amortissement de la R&D par référence.

Par Catégorie : Le Naturel Gagne du Terrain Malgré l'Avantage Coût du Synthétique

Les arômes naturels se développent à 6,79 % jusqu'en 2031, le taux le plus rapide parmi les segments de type, portés par les mandats de transparence de la norme GB 2760-2024 et les inquiétudes sanitaires des consommateurs que 46,37 % des acheteurs de latiao citent comme freins à l'achat. L'acquisition en juin 2022 par Tate & Lyle de Quantum Hi-Tech pour 238 millions USD a apporté des capacités en fructooligosaccharides (FOS) et galactooligosaccharides (GOS), permettant une amélioration naturelle de la douceur et de la sensation en bouche sans additifs synthétiques. Le programme d'agriculture de stévia au Jiangsu de l'entreprise a atteint une réduction de 74 % des engrais et une réduction de 56 % des émissions de gaz à effet de serre, démontrant que les références en matière de durabilité peuvent justifier des prix premium dans les chaînes d'approvisionnement orientées à l'exportation. Les composés « nature-identiques » dérivés de la fermentation occupent un terrain réglementaire intermédiaire, chimiquement indiscernables des extraits botaniques mais biosynthétisés, offrant des avantages coût-performance qui réduisent l'écart de prix naturel-synthétique.

Les formulations synthétiques, représentant 71,98 % de la part en 2025, conservent leur domination dans les applications sensibles aux coûts où la performance sensorielle et la conformité réglementaire l'emportent sur le positionnement à étiquette propre. La Chine produit 2 à 2,5 millions de tonnes de MSG annuellement, soit 70 % de l'approvisionnement mondial, ancrant un écosystème umami synthétique mature qui inclut la capacité d'un million de tonnes de Fufeng Group. Cependant, l'érosion de la part des synthétiques est structurelle plutôt que cyclique : la conformité aux marchés d'exportation (Règlement UE 1334/2008, GRAS de la FDA) impose de plus en plus des déclarations naturelles, forçant des stratégies de double formulation où les références domestiques utilisent des synthétiques tandis que les variantes d'exportation emploient des alternatives naturelles. Les composés nature-identiques, bien que représentant un segment plus petit, croissent à mesure que la fermentation de précision prend de l'ampleur ; l'acquisition de Wing Biotechnology par Symrise en Chine cible la production de vanilline et de terpènes d'agrumes via des plateformes microbiennes atteignant des coûts de niveau synthétique avec un étiquetage équivalent naturel.

Par Forme : Avantage Logistique de la Poudre Versus Puissance du Liquide

Les formats en poudre devraient croître à 7,12 % jusqu'en 2031, le taux le plus élevé parmi les segments de forme, portés par les économies de distribution dans les villes de rang 2 et rang 3 où l'infrastructure de chaîne du froid reste insuffisante. Les poudres séchées par atomisation et encapsulées éliminent les exigences de réfrigération, réduisant les coûts logistiques de 15 à 25 % et prolongeant la durée de conservation de 6 mois (liquide) à 18-24 mois. Cet avantage de durabilité est essentiel pour l'exécution du commerce électronique, où le stockage à température ambiante et la distribution multi-étapes favorisent la poudre par rapport au liquide. Les technologies de microencapsulation améliorent les performances des poudres ; les revêtements à libération contrôlée protègent les composés volatils lors du traitement thermique et permettent une libération aromatique étagée, des notes de tête d'agrumes à la mastication, suivies d'une profondeur umami, créant une complexité sensorielle auparavant réalisable uniquement avec des systèmes liquides.

Les arômes liquides, représentant 35,21 % de la part en 2025, conservent leur domination dans les applications de boissons et de produits laitiers où la solubilité aqueuse et la précision du dosage sont non négociables. Le marché chinois des boissons a dépassé 170 milliards USD en 2024, croissant de 6 % en glissement annuel, avec les boissons fonctionnelles se développant à 10,6 % et les eaux bien-être sans sucre projetées pour atteindre une croissance jusqu'en 2028. Ces catégories exigent des systèmes d'arômes liquides qui se dispersent uniformément dans des matrices à faible pH et faible teneur en sucre sans précipitation ni formation de trouble. Les innovations de Yili Group en 2024 dans la modification enzymatique des graisses pour les produits laitiers, améliorant la libération des arômes et la sensation en bouche, illustrent comment les formulations liquides permettent des synergies technologiques d'ingrédients inaccessibles avec la poudre. La catégorie « Autres », englobant les pâtes, gels et émulsions, sert des applications de niche comme les fourrages de boulangerie et les centres de confiserie où la texture et l'arôme doivent être co-délivrés ; ces formats connaissent une croissance modeste mais commandent des prix premium en raison de la complexité de formulation.

Par Application : Les Boissons s'Accélèrent à Mesure que les Snacks Salés Arrivent à Maturité

Les boissons se développent à 7,03 % jusqu'en 2031, dépassant le CAGR du marché de 6,23 %, à mesure que la prolifération des boissons fonctionnelles et les mandats de réduction du sucre créent une demande pour des systèmes aromatiques masquant l'amertume de la stévia et amplifiant les profils fruités. Les boissons fonctionnelles ont crû à un CAGR de 26 % de 2020 à 2024, avec des ingrédients de médecine traditionnelle chinoise (goji, ginseng, jujubes rouges) nécessitant des technologies aromatiques équilibrant l'astringence herbale avec les attentes de douceur des consommateurs. Les eaux bien-être sans sucre, projetées pour atteindre une croissance jusqu'en 2028, s'appuient sur des concentrés d'arômes naturels pour délivrer une satisfaction sensorielle sans charge calorique, poussant les fournisseurs à développer des systèmes à ultra-faible dosage (0,01 à 0,05 % en poids) maintenant l'intensité aromatique. Les innovations de traitement laitier de Tetra Pak en 2024 pour les applications de boulangerie et de confiserie démontrent un transfert de technologie inter-catégories, où les techniques d'encapsulation d'arômes pour boissons sont adaptées aux matrices alimentaires solides.

Les snacks salés, représentant 23,35 % de la part en 2025, restent la plus grande application mais font face à des vents contraires de maturité ; le marché du latiao de 83,48 milliards CNY en 2024 devrait croître seulement de 5,5 % annuellement jusqu'en 2026, en dessous du taux global du marché. La lassitude des consommateurs face aux profils aromatiques existants — 38,07 % citent une innovation insuffisante — stimule la demande d'authenticité de cuisine régionale (mala du Sichuan, aigre-piquant du Hunan) et de variantes de fusion mondiale (gochugaru coréen, yuzu japonais). Ce glissement vers la premiumisation favorise les fabricants d'arômes disposant de laboratoires sensoriels localisés ; la plateforme TasteEssentials de Givaudan et le Centre Créatif de Shanghai d'IFF permettent un prototypage rapide de profils spécifiques à chaque région pouvant être validés avec des panels de consommateurs en 4 à 6 semaines. Les applications laitières exploitent les extraits de levure pour la profondeur umami dans les fromages et les produits fermentés, tandis que les segments boulangerie et confiserie expérimentent avec l'osmanthus, le jasmin et le litchi pour différencier les références de yaourt et de pâtisserie dans des catégories saturées. Les applications carnées, bien que plus petites, sont essentielles pour les alternatives végétales où le masquage des notes indésirables du pois et du soja détermine l'acceptation des consommateurs ; l'hydrolyse enzymatique et les précurseurs de réaction de Maillard permettent des analogues de poulet et de porc qui réussissent des tests de dégustation à l'aveugle contre des protéines animales.

Paysage Concurrentiel

Le marché chinois des arômes et exhausteurs de goût alimentaires présente un score de concentration modéré, reflétant une dynamique de duopole où les conglomérats multinationaux d'ingrédients (IFF, DSM-Firmenich, Givaudan, Symrise) contrôlent les segments premium grâce à des bibliothèques d'arômes protégées par la propriété intellectuelle et des réseaux mondiaux de recherche et développement, tandis que les champions nationaux (Angel Yeast, Huabao International, Meihua Bio) dominent les catégories sensibles aux coûts et dérivées de la fermentation grâce à une fabrication à grande échelle et à des avantages d'approvisionnement local. Le lancement par IFF en octobre 2024 de son Centre créatif de Shanghai d'une valeur de 100 millions USD, soit 16 000 mètres carrés abritant plus de 200 aromaticiens et un système de prédiction sensorielle piloté par intelligence artificielle, illustre l'intensité capitalistique nécessaire pour maintenir des avantages concurrentiels dans un marché où les cycles de vie des références se sont comprimés à 6 mois. L'expansion en juillet 2024 par Symrise de son installation de mélange en poudre de Shanghai Jinqiao et la mise à niveau en août 2024 de son centre de recherche et développement de Pékin (1,5 million EUR, 800 mètres carrés) signalent une course à la localisation où la proximité avec les clients marques et la rapidité de prototypage priment sur les modèles d'innovation centralisés.

Les opportunités se concentrent autour de la fermentation de précision, des plateformes microbiennes produisant de la vanilline, du nootkatone et des peptides umami à des coûts proches de la parité synthétique, ainsi que du masquage des arômes dans les viandes d'origine végétale, où les technologies de suppression des notes indésirables commandent des primes de 20 à 30 % par rapport aux systèmes d'arômes de base. La bifurcation stratégique est évidente : les multinationales poursuivent la premiumisation par la reformulation en étiquette épurée et la différenciation par la science sensorielle, tandis que les acteurs nationaux s'appuient sur l'intégration verticale et les économies de plateforme de fermentation pour défendre leur part de volume. La capacité mondiale d'Angel Yeast de 310 000 tonnes d'extrait de levure et son chiffre d'affaires de segment de 3,81 milliards CNY en 2023 illustrent comment l'échelle de la biofabrication crée des structures de coûts inaccessibles par extraction botanique. L'acquisition en novembre 2024 par Meihua Bio de l'activité acides aminés de Kyowa Hakko pour environ 500 millions CNY consolide l'approvisionnement en nucléotides (I+G), positionnant l'entreprise pour capter l'expansion des marges à mesure que l'adoption des alternatives au glutamate monosodique s'accélère.

Les perturbateurs émergents comprennent des startups de biologie de précision s'associant à des acteurs établis — l'acquisition de Wing Biotechnology par Symrise cible les terpènes d'agrumes dérivés de la fermentation — et des hybrides technologiques d'ingrédients tels que la modification enzymatique des graisses (Yili Group) qui brouillent les frontières entre arôme, texture et nutrition. La conformité aux normes GB 2760-2024 et ISO 22000 en matière de sécurité alimentaire est un prérequis, mais les leaders se différencient par des certifications de durabilité (programme de réduction des engrais de 74 % de Tate & Lyle pour la stévia) et des plateformes de traçabilité répondant aux exigences de diligence raisonnable des marchés d'exportation.

Leaders du secteur chinois des arômes et exhausteurs de goût alimentaires

International Flavors & Fragrances Inc.

DSM-Firmenich AG

Givaudan SA

Symrise AG

Kerry Group plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2021 : Le négociant en céréales américain Archer-Daniels-Midland Co (ADM.N) a ouvert une nouvelle installation de production d'arômes en Chine pour répondre à la demande croissante de boissons et d'aliments sains. La nouvelle installation — ADM Food Technology (Pinghu) Co Ltd, située dans la province orientale du Zhejiang, à environ une heure de Shanghai — marque une nouvelle expansion du négociant mondial en céréales dans le segment de la nutrition.

- Avril 2021 : Kerry Group a annoncé l'acquisition de Jining Nature Group, un producteur basé à Shandong, en Chine, d'arômes salés, d'assaisonnements et de produits alimentaires préparés. Kerry a déclaré que l'acquisition de Jining Nature Group élargirait sa base de clients en Chine, accordant un accès amélioré aux vastes marchés régionaux du pays grâce à des canaux de distribution et de restauration établis.

Périmètre du rapport sur le marché chinois des arômes et exhausteurs de goût alimentaires

Le marché chinois des arômes et exhausteurs de goût alimentaires est segmenté par type de produit, catégorie, forme et application. Par type de produit, le marché est segmenté en arôme alimentaire et exhausteur de goût alimentaire. Par type, le marché est segmenté en naturel, synthétique et nature-identique. Par forme, le marché est segmenté en poudre, liquide et autres. Par application, le marché est segmenté en produits laitiers, boulangerie, confiserie, snacks salés, viande, boissons et autres applications. Les prévisions du marché sont fournies en termes de valeur (USD).

| Arôme Alimentaire |

| Exhausteur de Goût Alimentaire |

| Naturel |

| Synthétique |

| Nature-Identique |

| Poudre |

| Liquide |

| Autres |

| Produits Laitiers |

| Boulangerie |

| Confiserie |

| Snacks Salés |

| Viande |

| Boissons |

| Autres Applications |

| Par Type de Produit | Arôme Alimentaire |

| Exhausteur de Goût Alimentaire | |

| Par Catégorie | Naturel |

| Synthétique | |

| Nature-Identique | |

| Par Forme | Poudre |

| Liquide | |

| Autres | |

| Par Application | Produits Laitiers |

| Boulangerie | |

| Confiserie | |

| Snacks Salés | |

| Viande | |

| Boissons | |

| Autres Applications |

Questions Clés Traitées dans le Rapport

Quelle est la valeur du marché chinois des arômes alimentaires en 2026 ?

La taille du marché des arômes alimentaires est de 2,99 milliards USD en 2026.

À quelle vitesse le secteur va-t-il croître d'ici 2031 ?

Il est prévu de se développer à un CAGR de 6,23 %, atteignant 4,05 milliards USD.

Quel segment croît le plus vite, les arômes ou les exhausteurs ?

Les exhausteurs de goût alimentaires sont en tête avec un CAGR de 6,61 % jusqu'en 2031, dépassant les arômes de base.

Dernière mise à jour de la page le: