China Markt für Lebensmittelaromen und -verstärker Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

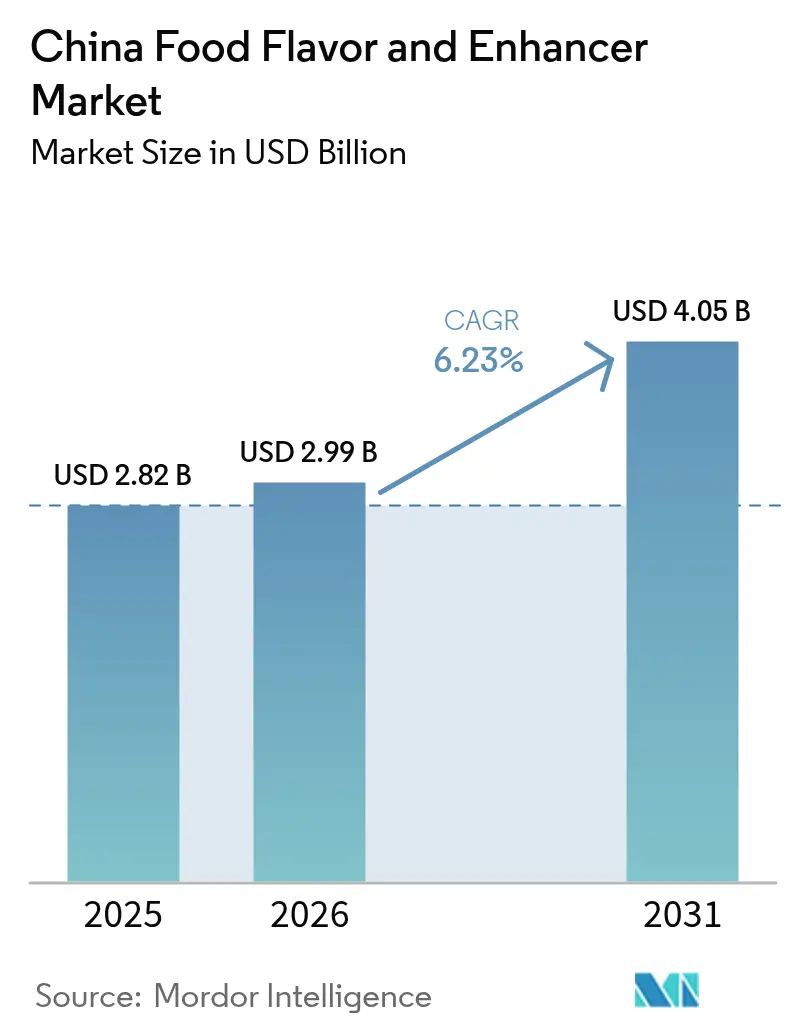

| Marktgröße im Basisjahr (2025) | 2.82 Milliarden US-Dollar |

| Marktgröße (2026) | 2.99 Milliarden US-Dollar |

| Marktgröße (2031) | 4.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.23% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

China Markt für Lebensmittelaromen und -verstärker Analyse von Mordor Intelligence

Die Größe des China Markts für Lebensmittelaromen und -verstärker wird voraussichtlich von 2,82 Milliarden USD im Jahr 2025 auf 2,99 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 6,23 % über den Zeitraum 2026–2031 einen Wert von 4,05 Milliarden USD erreichen. Diese Entwicklung spiegelt strukturelle Verschiebungen wider, die über einfaches Mengenwachstum hinausgehen: Die Urbanisierung hat die Zeit für die Mahlzeitenzubereitung verkürzt und zwingt Verarbeiter dazu, konsistente sensorische Profile über Millionen von täglichen Portionen hinweg zu liefern, während die regulatorische Verschärfung im Rahmen von GB 2760-2024, die am 8. Februar 2025 in Kraft tritt, Reformulierungen hin zu saubereren Etiketten erzwingt [1]Quelle: Nationale Medizinprodukteverwaltung, "GB 2760-2024", nmpa.gov.cn. Das Zusammenspiel zwischen der kostenorientierten Dominanz synthetischer Produkte und der zunehmenden Akzeptanz natürlicher Zutaten schafft ein zweigeteiltes Wettbewerbsumfeld, in dem Skaleneffekte auf Premiumisierungsstrategien treffen. Der Markt für Lebensmittelaromen navigiert zudem eine deutliche Kluft: Synthetische Formulierungen bleiben Kostenführer, aber natürliche Varianten gewinnen an Wert, da Exporteure eine Clean-Label-Akzeptanz in der Europäischen Union und den Vereinigten Staaten anstreben. Die Skalierung fermentationsbasierter Umami-Systeme ermöglicht es inländischen Akteuren, die Kosten der Pflanzenextraktion zu unterbieten, während multinationale Unternehmen in KI-gestützte Sensoriklabore investieren, um Premium-Nischen zu verteidigen. Kurzfristige Rohstoffvolatilität, wie der Pfefferkursanstieg im Jahr 2024, engt die Margen ein, beschleunigt jedoch gleichzeitig Investitionen in Präzisionsbiologie, die versprechen, die Aromaversorgung von klimatischen Schwankungen zu entkoppeln.

Wichtigste Erkenntnisse des Berichts

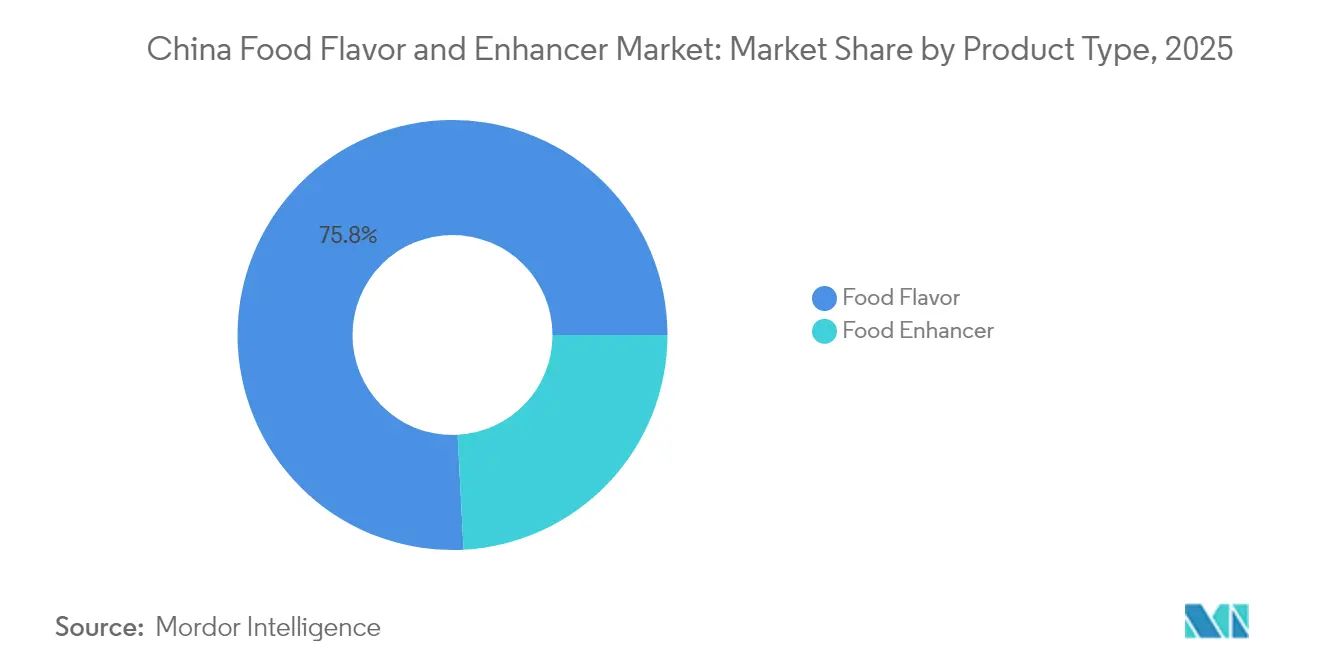

- Nach Produkttyp entfiel im Jahr 2025 ein Umsatzanteil von 75,82 % auf Lebensmittelaromen, während Lebensmittelgeschmacksverstärker bis 2031 mit einer CAGR von 6,61 % wachsen.

- Nach Kategorie hielten synthetische Varianten im Jahr 2025 einen Anteil von 71,98 % am Lebensmittelaromamarkt, während natürliche Aromen bis 2031 mit einer CAGR von 6,79 % wachsen.

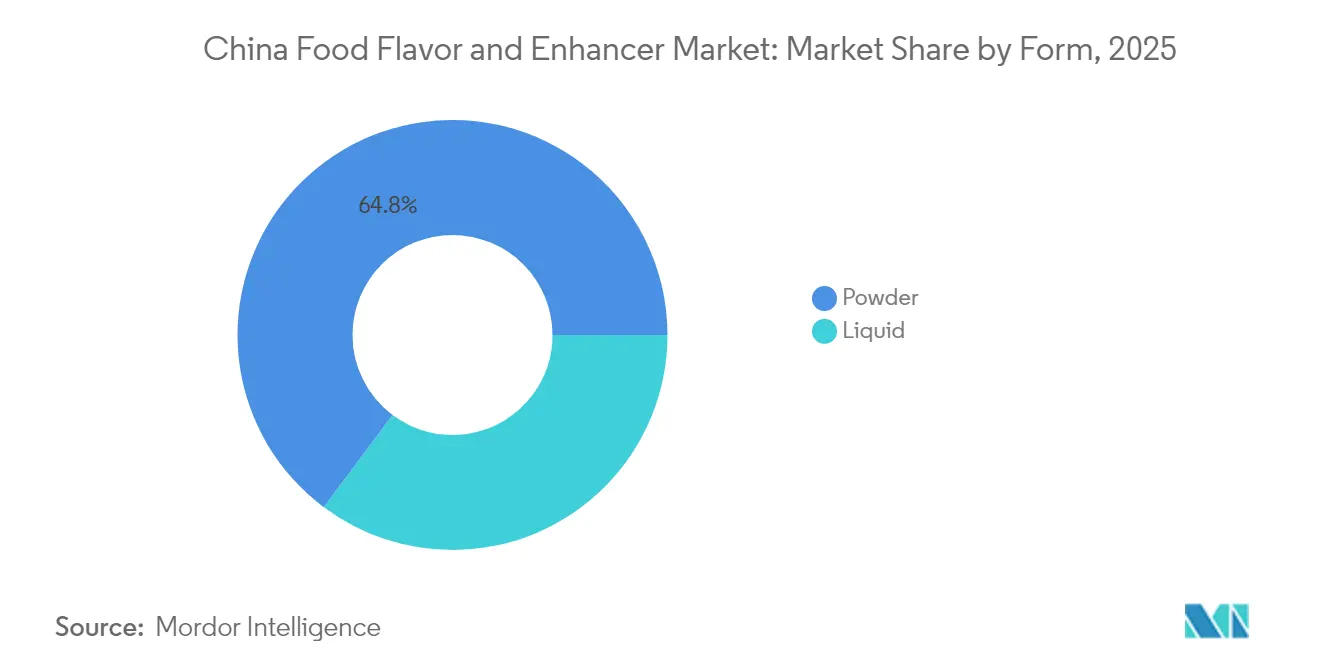

- Nach Form trugen flüssige Aromen im Jahr 2025 mit 35,21 % zum Umsatz bei, während Pulverformate aufgrund von Logistikeffizienzen eine CAGR von 7,12 % erzielen sollen.

- Nach Anwendung führten herzhafte Snacks mit einem Anteil von 23,35 % am Umsatz 2025, während Getränke mit einer CAGR von 7,03 % bis 2031 die schnellste Wachstumsdynamik aufweisen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

China Markt für Lebensmittelaromen und -verstärker Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach verarbeiteten Lebensmitteln und Convenienceprodukten | +1.2% | National, konzentriert in Städten der ersten und zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Verbraucher, die neuartige, exotische und vielfältige Aromen suchen | +0.8% | National, mit Premiumsegmenten in Küstenprovinzen | Kurzfristig (≤ 2 Jahre) |

| Lebensmittelverarbeiter, die konsistenten Geschmack über Produkte hinweg benötigen | +0.7% | National, insbesondere Großserienhersteller | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Clean-Label- und natürlichen/biologischen Zutaten | +1.1% | National, exportorientierte Verarbeiter priorisieren Compliance | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei der Aromaformulierung und -extraktion | +0.9% | National, Forschungs- und Entwicklungszentren in Shanghai, Peking, Guangzhou | Langfristig (≥ 4 Jahre) |

| Kulinarische Vielfalt und globale Kücheneinflüsse als Innovationstreiber | +0.6% | National, städtische Zentren mit hohem verfügbarem Einkommen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach verarbeiteten Lebensmitteln und Convenienceprodukten

Urbanisierung und Doppelverdiener-Haushalte haben die Zeitfenster für die Mahlzeitenzubereitung verkürzt und Chinas Sektor für verarbeitete Lebensmittel um 2,2 % im Jahresvergleich angetrieben [2]Quelle: Auslandslandwirtschaftsdienst des US-Landwirtschaftsministeriums, "Warum sind Agrarexporte für US-Landwirte und die US-Wirtschaft wichtig?", fas.usda.gov. Aromastandardisierung wird geschäftskritisch, wenn eine einzelne Nudelmarke täglich 10 Millionen Packungen in 30 Provinzen versendet; selbst geringfügige Chargenabweichungen lösen Verbraucherbeschwerden und Händlerstrafen aus. Fertiggerichte und gefrorene Teigtaschen machen nun einen wachsenden Anteil der städtischen Ernährung aus und erfordern Aromasysteme, die Gefrier-Tau-Zyklen und Mikrowellenerwärmung ohne sensorische Beeinträchtigung überstehen. Diese technische Komplexität begünstigt eingekapselte und mikroverkapselte Aromastofftechnologien, die flüchtige Aromaverbindungen während der thermischen Verarbeitung schützen. Verarbeiter setzen auch auf modulare Aromaplattformen – vorgemischte Basen, die eine SKU-Proliferation ohne Neuformulierungsvorlaufzeiten ermöglichen – und beschleunigen so die Markteinführungszeit für limitierte Auflagen, die an Feste oder Prominentenempfehlungen geknüpft sind.

Lebensmittelverarbeiter, die konsistenten Geschmack über Produkte hinweg benötigen

Großserienhersteller stehen vor einem Paradoxon: Die Beschaffung von Zutaten aus Dutzenden von Provinzen führt zu natürlicher Variabilität, während der Markenwert identische sensorische Profile von Harbin bis Shenzhen erfordert. Standardisierte Aromakonzentrate lösen dieses Problem, indem sie den Geschmack von Rohstoffschwankungen entkoppeln; ein Sojasoßenhersteller kann die Umami-Intensität auch dann aufrechterhalten, wenn Fermentationschargen in der Aminosäurezusammensetzung variieren. Dieser Konsistenzimperativ erstreckt sich auf Lohnfertigungsvereinbarungen, bei denen eine einzelne Marke möglicherweise aus 5 regionalen Werken bezieht, von denen jedes identische Aromadosierungsprotokolle erfordert. Qualitätskontrolllabore setzen nun Gaschromatographie-Massenspektrometrie (GC-MS) ein, um Aromastoffprofile zu charakterisieren und Abweichungen zu erkennen, bevor Produkte in den Vertrieb gelangen. Der Aufstieg des E-Commerce verstärkt das Reputationsrisiko; eine einzige Charge mit abweichendem Geschmack kann innerhalb von 48 Stunden Tausende negativer Bewertungen generieren, was Aromakonsistenz zu einem direkten Umsatzhebel statt zu einem technischen Hintergrundthema macht.

Nachfrage nach Clean-Label- und natürlichen/biologischen Zutaten

GB 2760-2024, das am 8. Februar 2025 in Kraft tritt, verschärfte die Anforderungen an die Offenlegung von Zusatzstoffen und verpflichtet Marken dazu, spezifische E-Nummern anstelle generischer „Aromastoff”-Kategorien aufzuführen. Dieser Transparenzdruck fällt mit gesundheitlichen Bedenken der Verbraucher zusammen: 46,37 % der Latiao-Käufer nennen übermäßige Zusatzstoffe als Abschreckungsfaktor, während 48 % der befragten Verbraucher aktiv nach Angaben zu natürlichen Aromen auf der Verpackung suchen. Exportorientierte Verarbeiter stehen vor doppelten Compliance-Anforderungen: Sie müssen im Inland Chinas GB-Standards erfüllen und gleichzeitig die EU-Verordnung 1334/2008 oder die FDA-GRAS-Protokolle für Auslandslieferungen einhalten. Die Produktionskosten für natürliche Aromen bleiben 3- bis 5-mal höher als für synthetische Äquivalente, aber Premiumisierungsstrategien absorbieren diese Margen; Joghurtmarken, die 15–20 CNY pro Becher verlangen, können natürlichen Vanilleextrakt gegenüber Vanillin rechtfertigen. Fermentationsbasierte „naturidentische” Verbindungen nehmen eine regulatorische Grauzone ein – chemisch identisch mit Pflanzenextrakten, aber biosynthetisiert –, und bieten einen kostenleistungsoptimierten Mittelweg, der Clean-Label-Ästhetik erfüllt, ohne die vollständige Wirtschaftlichkeit der natürlichen Extraktion zu erfordern.

Technologische Fortschritte bei der Aromaformulierung und -extraktion

Präzisionsfermentation verlagert die Aromaproduktion von der Landwirtschaft in Bioreaktoren; Symrises Übernahme von Wing Biotechnology in China unterstreicht diesen Schwenk hin zu mikrobiellen Plattformen, die Vanillin, Nootkaton und andere hochwertige Verbindungen zu Kosten nahe der synthetischen Parität produzieren. Die Eröffnung von IFFs 16.000 Quadratmeter großem Shanghai Creative Center im Oktober 2024 integriert KI-gestützte sensorische Vorhersage und ermöglicht es Aromatikern, Verbraucherpräferenzcluster vor der physischen Prototypenentwicklung zu modellieren. Enzymatische Hydrolysetechnologien erschließen Umami-Peptide aus pflanzlichen Proteinen, was für die Maskierung von Fehlaromen in erbsen- und sojabasierten Fleischalternativen entscheidend ist. Mikroverkapselung verlängert die Haltbarkeit flüchtiger Verbindungen und ermöglicht kontrollierte Freisetzungsprofile – Zitrus-Kopfnoten, die beim Kauen aufblühen, oder Kühlempfindungen, die 30 Sekunden nach dem Verzehr anhalten. Diese Fähigkeiten sind keine bloßen technischen Kuriositäten; sie ermöglichen Margenausweitung durch Reduzierung der Aromadosierungsraten (Verkapselung steigert die Wirksamkeit um das 2- bis 3-Fache) und SKU-Differenzierung in gesättigten Kategorien.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Kontrolle und strenge Zusatzstoffvorschriften | -0.4% | National, mit verstärkter Durchsetzung in Städten der ersten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Gesundheitliche Bedenken der Verbraucher gegenüber synthetischen Zusatzstoffen | -0.3% | National, ausgeprägt bei Millennials und der Generation Z | Mittelfristig (2–4 Jahre) |

| Volatile Rohstoffpreise | -0.5% | National, importabhängige Lieferketten am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Hohe Produktionskosten für natürliche/Clean-Label-Geschmacksverstärker | -0.4% | National, betrifft kleine und mittelgroße Verarbeiter | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Kontrolle und strenge Zusatzstoffvorschriften

Die Umsetzung von GB 2760-2024 am 8. Februar 2025 schreibt die ausdrückliche Offenlegung aller Aromakomponenten vor und beseitigt den „natürlichen Aromastoff”-Sammelbegriff, der zuvor Formulierungsdetails verschleierte. Die Durchsetzung verschärft sich: Die Oberste Volksstaatsanwaltschaft Chinas reichte allein im ersten Quartal 2024 5.126 Klagen im öffentlichen Interesse zur Lebensmittelsicherheit ein, was eine Nulltoleranz gegenüber Nichteinhaltung signalisiert. Eine im Jahr 2024 gestartete 8-monatige Sicherheitskampagne für Fleischprodukte untersuchte die Verwendung von Zusatzstoffen in über 200.000 Betrieben und führte zu Tausenden von Beanstandungen wegen nicht deklarierter Geschmacksverstärker. Diese regulatorische Verschärfung erhöht die Compliance-Kosten – Neuformulierung, Labortests und Neugestaltung von Etiketten –, was kleine Verarbeiter, denen interne Regulierungsabteilungen fehlen, unverhältnismäßig stark belastet. Multinationale Lieferanten profitieren von globaler Compliance-Infrastruktur; DSM-Firmenich kann mit seinen vier Forschungs- und Entwicklungszentren in China Formulierungen schnell an sich entwickelnde GB-Standards anpassen, während lokale Aromahäuser den regulatorischen Aktualisierungen oft 6 bis 12 Monate hinterherhinken.

Gesundheitliche Bedenken der Verbraucher gegenüber synthetischen Zusatzstoffen

Die Besorgnis von 46,37 % der Latiao-Verbraucher über übermäßige Zusatzstoffe spiegelt breitere Ängste vor synthetischen Zutaten wider, insbesondere bei Eltern, die für Kinder einkaufen. Die Verstärkung von Lebensmittelsicherheitsvorfällen durch soziale Medien – selbst isolierter Fälle – löst innerhalb von Tagen landesweite Markenboykotte aus und macht die Vermeidung synthetischer Zusatzstoffe zu einem Reputationsimperativ. Diese Stimmung verändert Produktportfolios: Haitian Flavouring, Chinas größter Sojasoßenhersteller, meldete für 2024 ein Umsatzwachstum von 9,38 %, das teilweise auf Premium-Naturbraulinien zurückzuführen ist, die Preisaufschläge von 20–30 % gegenüber synthetischen Aminosäurevarianten erzielen. Der Gesundheitshalo-Effekt von „natürlichen” Angaben ist jedoch nicht gleichmäßig verteilt; Städte der dritten und vierten Kategorie zeigen eine geringere Zahlungsbereitschaft für Clean-Label-Produkte, was einen zweigeteilten Markt schafft, in dem synthetische Aromen die Mengendominanz behalten, während natürliche Varianten Wertwachstum erzielen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Geschmacksverstärker gewinnen an Bedeutung, da Umami-Plattformen reifen

Die Segmente für Lebensmittelgeschmacksverstärker sollen bis 2031 mit 6,61 % wachsen und damit die CAGR des Gesamtmarkts von 6,23 % übertreffen, da Hefeextrakte und fermentationsbasierte Umami-Verbindungen traditionäres MSG in Premiumanwendungen verdrängen. Angel Yeast, mit einer globalen Hefeextraktkapazität von 310.000 Tonnen, meldete für 2023 einen Hefeextrakt-Umsatz von 3,81 Milliarden CNY, ein Plus von 4,75 %, was unterstreicht, wie Kokumi- und Umami-verstärkende Peptide in herzhafte Snacks, Suppen und pflanzliches Fleisch eindringen. Die Übernahme des Lebensmittel- und Pharma-Aminosäuregeschäfts von Kyowa Hakko durch Meihua Bio im November 2024 für rund 500 Millionen CNY signalisiert eine Konsolidierung im Nukleotidbereich, wo Dinatriuminosinat- und Guanylat-Mischungen (I+G) die 5- bis 10-fache Wirksamkeit von MSG bei niedrigeren Dosierungsraten liefern.

Lebensmittelaromen, die 75,82 % des Umsatzes 2025 ausmachen, bleiben das Mengenrückgrat, angetrieben durch Backwaren-, Süßwaren- und Getränkeanwendungen, bei denen sensorische Differenzierung von größter Bedeutung ist. Allerdings engen Margendrücke durch Rohstoffvolatilität und Clean-Label-Neuformulierungskosten die Rentabilität in Commodity-Aromasegmenten ein. Die Einweihung von IFFs 100 Millionen USD teurem Shanghai Creative Center im Oktober 2024, das 16.000 Quadratmeter umfasst und über 200 Aromatiker beherbergt, verdeutlicht die Kapitalintensität, die erforderlich ist, um die Tiefe der Aromabibliothek und schnelle Prototypenentwicklungsfähigkeiten in einem Markt aufrechtzuerhalten, in dem SKU-Lebenszyklen von 18 Monaten auf 6 Monate komprimiert wurden. Der strategische Schwenk geht hin zu modularen Aromaplattformen, die es Verarbeitern ermöglichen, Linienerweiterungen ohne vollständige Neuformulierung einzuführen, was die Markteinführungszeit und die Forschungs- und Entwicklungsamortisation pro SKU reduziert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Natürliche Aromen gewinnen trotz Kostenvorteil synthetischer Aromen an Bedeutung

Natürliche Aromen expandieren bis 2031 mit 6,79 % – der schnellsten Rate unter den Typsegmenten –, angetrieben durch die Transparenzvorschriften von GB 2760-2024 und gesundheitliche Bedenken der Verbraucher, die 46,37 % der Latiao-Käufer als Kaufhemmnisse nennen. Die Übernahme von Quantum Hi-Tech durch Tate & Lyle im Juni 2022 für 238 Millionen USD brachte Fructooligosaccharid- (FOS) und Galactooligosaccharid-Fähigkeiten (GOS) mit sich und ermöglicht natürliche Süße und Mundgefühlverbesserung ohne synthetische Zusatzstoffe. Das Stevia-Landwirtschaftsprogramm des Unternehmens in Jiangsu erzielte eine Düngemittelreduktion von 74 % und eine Treibhausgasminderung von 56 % und demonstriert, dass Nachhaltigkeitsnachweise Premiumpreise in exportorientierten Lieferketten rechtfertigen können. Fermentationsbasierte „naturidentische” Verbindungen nehmen eine regulatorische Mittelposition ein – chemisch nicht von botanischen Extrakten zu unterscheiden, aber biosynthetisiert –, und bieten Kosten-Leistungs-Vorteile, die die Preislücke zwischen natürlichen und synthetischen Produkten verringern.

Synthetische Formulierungen, die 71,98 % des Anteils 2025 ausmachen, behalten die Dominanz in kostenempfindlichen Anwendungen, bei denen sensorische Leistung und regulatorische Compliance die Clean-Label-Positionierung überwiegen. China produziert jährlich 2 bis 2,5 Millionen Tonnen MSG – 70 % des weltweiten Angebots –, was ein reifes synthetisches Umami-Ökosystem verankert, das die 1-Millionen-Tonnen-Kapazität der Fufeng Group umfasst. Der Anteilsverlust synthetischer Produkte ist jedoch struktureller und nicht zyklischer Natur: Die Compliance mit Exportmärkten (EU-Verordnung 1334/2008, FDA-GRAS) schreibt zunehmend natürliche Deklarationen vor und erzwingt Doppelformulierungsstrategien, bei denen inländische SKUs Synthetika verwenden, während Exportvarianten natürliche Alternativen einsetzen. Naturidentische Verbindungen sind zwar ein kleineres Segment, wachsen aber, da die Präzisionsfermentation skaliert; Symrises Übernahme von Wing Biotechnology in China zielt auf die Vanillin- und Zitrus-Terpen-Produktion über mikrobielle Plattformen ab, die synthetische Kosten mit naturäquivalenter Kennzeichnung erreichen.

Nach Form: Logistikvorteile von Pulver gegenüber Wirksamkeit von Flüssigkeit

Pulverformate sollen bis 2031 mit 7,12 % wachsen – der höchsten Rate unter den Formsegmenten –, angetrieben durch Vertriebsökonomie in Städten der zweiten und dritten Kategorie, wo die Kühlketteninfrastruktur lückenhaft bleibt. Sprühgetrocknete und verkapselte Pulver eliminieren Kühlungsanforderungen, reduzieren Logistikkosten um 15–25 % und verlängern die Haltbarkeit von 6 Monaten (Flüssigkeit) auf 18–24 Monate. Dieser Haltbarkeitsvorteil ist entscheidend für die E-Commerce-Abwicklung, bei der Lagerung bei Umgebungstemperatur und mehrstufige Distribution Pulver gegenüber Flüssigkeit bevorzugen. Mikroverkapselungstechnologien verbessern die Pulverleistung; kontrollierte Freisetzungsbeschichtungen schützen flüchtige Verbindungen während der thermischen Verarbeitung und ermöglichen eine stufenweise Aromafreisetzung – Zitrus-Kopfnoten beim Kauen, gefolgt von Umami-Tiefe –, was sensorische Komplexität schafft, die bisher nur mit Flüssigsystemen erreichbar war.

Flüssige Aromen, die 35,21 % des Anteils 2025 ausmachen, behalten die Dominanz in Getränke- und Milchproduktanwendungen, bei denen wässrige Löslichkeit und Dosiergenauigkeit unverzichtbar sind. Chinas Getränkemarkt überstieg 2024 170 Milliarden USD und wuchs um 6 % im Jahresvergleich, wobei Funktionsgetränke mit 10,6 % expandierten und zuckerfreie Wellnesswässer bis 2028 Wachstum prognostiziert wird. Diese Kategorien erfordern Flüssigkeitssysteme, die sich gleichmäßig in Matrizen mit niedrigem pH-Wert und niedrigem Zuckergehalt dispergieren, ohne Ausfällung oder Trübung zu verursachen. Yili Groups Innovationen im Jahr 2024 bei der enzymatischen Fettmodifikation für Milchprodukte – zur Verbesserung der Aromafreisetzung und des Mundgefühls – veranschaulichen, wie flüssige Formulierungen Synergien zwischen Zutaten und Technologie ermöglichen, die mit Pulver nicht erreichbar sind. Die Kategorie „Sonstiges”, die Pasten, Gele und Emulsionen umfasst, bedient Nischenanwendungen wie Backwaren-Füllungen und Süßwarenzentren, bei denen Textur und Aroma gemeinsam geliefert werden müssen; diese Formate wachsen moderat, erzielen aber aufgrund der Formulierungskomplexität Premiumpreise.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Getränke beschleunigen sich, während herzhafte Snacks reifen

Getränke expandieren bis 2031 mit 7,03 % und übertreffen damit die CAGR des Markts von 6,23 %, da die Proliferation von Funktionsgetränken und Vorschriften zur Zuckerreduzierung eine Nachfrage nach Aromasystemen schaffen, die Stevia-Bitterkeit maskieren und fruchtbetonte Profile verstärken. Funktionsgetränke wuchsen von 2020 bis 2024 mit einer CAGR von 26 %, wobei traditionelle chinesische Heilpflanzeninhaltsstoffe (Goji, Ginseng, rote Datteln) Aromastofftechnologien erfordern, die pflanzliche Adstringenz gegen die Süßeerwartungen der Verbraucher ausbalancieren. Zuckerfreie Wellnesswässer, für die bis 2028 Wachstum prognostiziert wird, stützen sich auf natürliche Aromakonzentrate, um sensorische Befriedigung ohne Kalorienbelastung zu liefern, und drängen Lieferanten dazu, Ultraniedrigdosierungssysteme (0,01–0,05 Gewichtsprozent) zu entwickeln, die die Aromaintensität aufrechterhalten. Tetra Paks Innovationen im Jahr 2024 bei der Milchverarbeitung für Backwaren- und Süßwarenanwendungen demonstrieren kategorieübergreifenden Technologietransfer, bei dem Getränkearoma-Verkapselungstechniken für feste Lebensmittelmatrizen adaptiert werden.

Herzhafte Snacks, die 23,35 % des Umsatzes 2025 ausmachen, bleiben die größte Anwendung, stehen aber vor Reifungsgegenwind; Latiaos Markt von 83,48 Milliarden CNY im Jahr 2024 soll bis 2026 nur mit 5,5 % jährlich wachsen, was unter der Gesamtmarktrate liegt. Die Ermüdung der Verbraucher mit bestehenden Aromaprofilen – 38,07 % nennen unzureichende Innovation – treibt die Nachfrage nach regionaler Küchenauthenthizität (Sichuan Mala, Hunan Sauer-Scharf) und globalen Fusionsvarianten (koreanisches Gochugaru, japanische Yuzu) an. Dieser Premiumisierungsschub begünstigt Aromahäuser mit lokalisierten Sensoriklaboren; Givaudans TasteEssentials-Plattform und IFFs Shanghai Creative Center ermöglichen die schnelle Prototypenentwicklung regionsspezifischer Profile, die innerhalb von 4 bis 6 Wochen mit Verbraucherpanels validiert werden können. Milchproduktanwendungen nutzen Hefeextrakte für Umami-Tiefe in Käse und fermentierten Produkten, während Backwaren- und Süßwarensegmente mit Osmanthus, Jasmin und Litschi experimentieren, um Joghurt- und Gebäck-SKUs in gesättigten Kategorien zu differenzieren. Fleischanwendungen sind zwar kleiner, aber entscheidend für pflanzliche Alternativen, bei denen die Maskierung von Fehlaromen aus Erbsen und Soja die Verbraucherakzeptanz bestimmt; enzymatische Hydrolyse und Maillard-Reaktionsvorläufer ermöglichen Hühner- und Schweinefleischanaloga, die in Blindverkostungen gegen tierische Proteine bestehen.

Wettbewerbslandschaft

Der China Markt für Lebensmittelaromen und -verstärker weist einen moderaten Konzentrationsgrad auf, der eine Duopol-Dynamik widerspiegelt, bei der multinationale Zutatenkonzerne (IFF, DSM-Firmenich, Givaudan, Symrise) Premium-Segmente durch IP-geschützte Aromabibliotheken und globale Forschungs- und Entwicklungsnetzwerke kontrollieren, während inländische Marktführer (Angel Yeast, Huabao International, Meihua Bio) kostensensible und fermentationsbasierte Kategorien durch Großproduktion und lokale Beschaffungsvorteile dominieren. IFFs Eröffnung seines 100 Millionen USD teuren Shanghai Creative Center im Oktober 2024, mit 16.000 Quadratmetern, über 200 Aromatikern und KI-gestützter sensorischer Vorhersage, verdeutlicht die Kapitalintensität, die erforderlich ist, um Wettbewerbsvorteile in einem Markt zu erhalten, in dem SKU-Lebenszyklen auf 6 Monate komprimiert wurden. Symrises Erweiterung seiner Pulvermischanlage in Shanghai Jinqiao im Juli 2024 und die Modernisierung seines Forschungs- und Entwicklungszentrums in Peking im August 2024 (1,5 Millionen EUR, 800 Quadratmeter) signalisieren ein Lokalisierungsrennen, bei dem die Nähe zu Markenkunden und die Geschwindigkeit bis zum Prototyp zentralisierte Innovationsmodelle übertreffen.

Chancen konzentrieren sich auf Präzisionsfermentation, mikrobielle Plattformen, die Vanillin, Nootkaton und Umami-Peptide zu Kosten nahe der synthetischen Parität produzieren, sowie auf die Aromatisierung von Fleischersatzprodukten, bei der Technologien zur Unterdrückung von Fehlaromen Aufschläge von 20–30 % gegenüber herkömmlichen Aromasystemen erzielen. Eine strategische Zweiteilung ist erkennbar: Multinationale Unternehmen verfolgen Premiumisierung durch Clean-Label-Reformulierung und sensorisch-wissenschaftliche Differenzierung, während inländische Akteure vertikale Integration und Fermentationsplattform-Ökonomie nutzen, um Mengenanteile zu verteidigen. Angel Yeasts globale Hefeextraktkapazität von 310.000 Tonnen und ein Segmentumsatz von 3,81 Milliarden CNY im Jahr 2023 veranschaulichen, wie bioproduktive Skalierung Kostenstrukturen schafft, die durch botanische Extraktion nicht erreichbar sind. Meihua Bios Übernahme des Aminosäuregeschäfts von Kyowa Hakko im November 2024 für rund 500 Millionen CNY konsolidiert die Nukleotidversorgung (I+G) und positioniert das Unternehmen, um von der Margenausweitung zu profitieren, da die Akzeptanz von MSG-Alternativen zunimmt.

Aufkommende Disruptoren umfassen Präzisionsbiologie-Startups, die mit etablierten Akteuren kooperieren – Symrises Übernahme von Wing Biotechnology zielt auf fermentationsbasierte Zitrusterpene ab – sowie Zutaten-Technologie-Hybride wie enzymatische Fettmodifikation (Yili Group), die die Grenzen zwischen Aroma, Textur und Ernährung verwischen. Die Einhaltung von GB 2760-2024 und den Lebensmittelsicherheitsstandards ISO 22000 ist eine Grundvoraussetzung, aber führende Unternehmen differenzieren sich durch Nachhaltigkeitszertifizierungen (Tate & Lyle's Stevia-Programm mit 74 % Düngemittelreduktion) und Rückverfolgbarkeitsplattformen, die den Sorgfaltspflichten der Exportmärkte gerecht werden.

China Lebensmittelaromen und -verstärker Branchenführer

-

International Flavors & Fragrances Inc.

-

DSM-Firmenich AG

-

Givaudan SA

-

Symrise AG

-

Kerry Group plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2021: Der US-amerikanische Getreidehändler Archer-Daniels-Midland Co (ADM.N) eröffnete eine neue Aromaproduktionsanlage in China, um der wachsenden Nachfrage nach Getränken und gesunden Lebensmitteln gerecht zu werden. Die neue Anlage – ADM Food Technology (Pinghu) Co Ltd, in der östlichen Provinz Zhejiang gelegen, etwa eine Stunde von Shanghai entfernt – markiert eine weitere Expansion des globalen Getreidehändlers im Ernährungssegment.

- April 2021: Kerry Group gab die Übernahme der Jining Nature Group bekannt, einem in Shandong, China, ansässigen Hersteller von herzhaften Aromen, Würzmitteln und zubereiteten Lebensmittelprodukten. Kerry erklärte, dass die Übernahme der Jining Nature Group seine Kundenbasis in China erweitern und einen verbesserten Zugang zu den riesigen regionalen Märkten des Landes über etablierte Vertriebs- und Gastronomiekanäle ermöglichen würde.

China Markt für Lebensmittelaromen und -verstärker Berichtsumfang

Der China Markt für Lebensmittelaromen und -verstärker ist nach Produkttyp, Kategorie, Form und Anwendung segmentiert. Nach Produkttyp ist der Markt in Lebensmittelaroma und Lebensmittelverstärker unterteilt. Nach Typ ist der Markt in natürlich, synthetisch und naturidentisch unterteilt. Nach Form ist der Markt in Pulver, Flüssig und Sonstige unterteilt. Nach Anwendung ist der Markt in Milchprodukte, Backwaren, Süßwaren, herzhafte Snacks, Fleisch, Getränke und sonstige Anwendungen unterteilt. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lebensmittelaroma |

| Lebensmittelgeschmacksverstärker |

| Natürlich |

| Synthetisch |

| Naturidentisch |

| Pulver |

| Flüssigkeit |

| Sonstiges |

| Milchprodukte |

| Backwaren |

| Süßwaren |

| Herzhafte Snacks |

| Fleisch |

| Getränke |

| Sonstige Anwendungen |

| Nach Produkttyp | Lebensmittelaroma |

| Lebensmittelgeschmacksverstärker | |

| Nach Kategorie | Natürlich |

| Synthetisch | |

| Naturidentisch | |

| Nach Form | Pulver |

| Flüssigkeit | |

| Sonstiges | |

| Nach Anwendung | Milchprodukte |

| Backwaren | |

| Süßwaren | |

| Herzhafte Snacks | |

| Fleisch | |

| Getränke | |

| Sonstige Anwendungen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des chinesischen Lebensmittelaromamarkts im Jahr 2026?

Die Marktgröße für Lebensmittelaromen beträgt 2,99 Milliarden USD im Jahr 2026.

Wie schnell wird der Sektor bis 2031 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 6,23 % wächst und 4,05 Milliarden USD erreicht.

Welches Segment wächst schneller, Aromen oder Geschmacksverstärker?

Lebensmittelgeschmacksverstärker führen mit einer CAGR von 6,61 % bis 2031 und übertreffen damit Kernaromen.

Seite zuletzt aktualisiert am: