Tamaño y participación del mercado de alternativas lácteas de China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

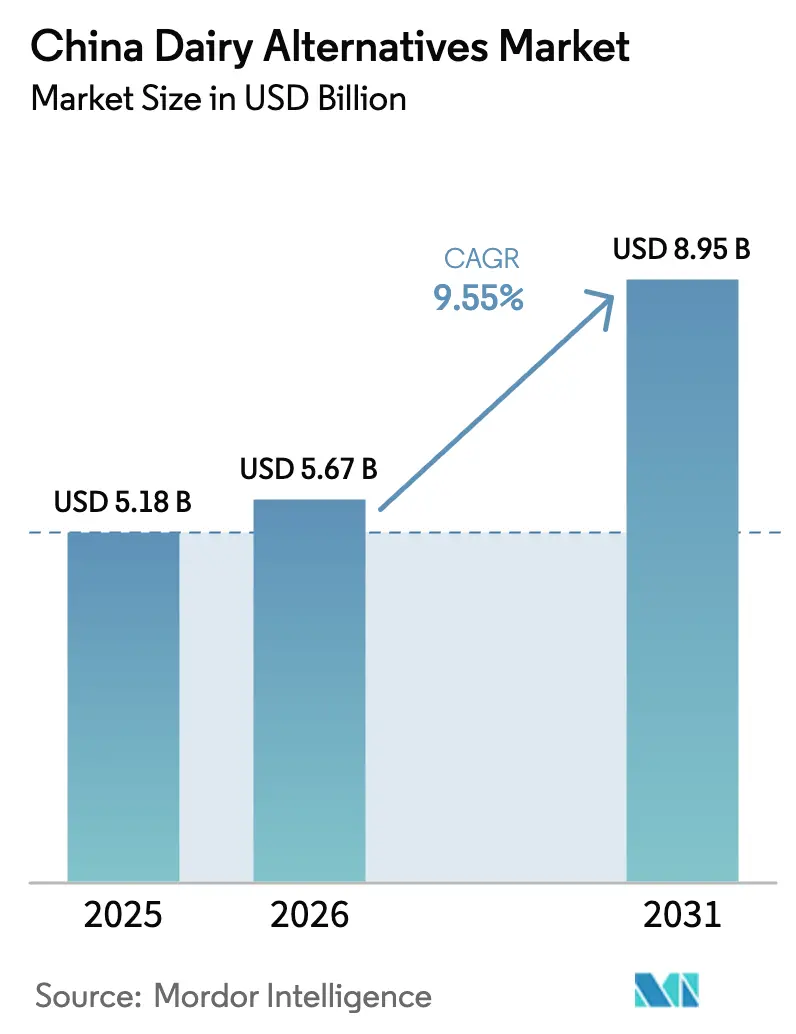

| Tamaño del mercado en el año base (2025) | 5.18 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de alternativas lácteas de China por Mordor Intelligence

El tamaño del mercado de alternativas lácteas de China en 2026 se estima en USD 5.670 millones, creciendo desde el valor de 2025 de USD 5.180 millones con proyecciones para 2031 que muestran USD 8.950 millones, creciendo a una CAGR del 9,55% durante 2026-2031. Las políticas gubernamentales incorporan activamente los alimentos de origen vegetal en el concepto alimentario amplio,

impulsando una demanda sostenida a largo plazo. La urbanización, la premiumización y los avances tecnológicos están reformulando activamente el panorama competitivo al permitir mejoras continuas de productos. Las principales empresas lácteas como Yili y Mengniu están expandiendo proactivamente sus marcas hacia alternativas de origen vegetal. Sin embargo, los innovadores especializados y los nuevos participantes están captando participación de mercado al ofrecer un sabor superior, una textura mejorada y una mayor sostenibilidad. Los canales de distribución también están experimentando una transformación significativa. El comercio minorista fuera del establecimiento continúa dominando, pero los establecimientos en el establecimiento —incluyendo cadenas de café y restaurantes informales— están escalando rápidamente, particularmente en las ciudades de nivel 1. Los consumidores jóvenes en estas áreas urbanas buscan activamente productos que se alineen con sus preferencias de estilo de vida, impulsando aún más este crecimiento.

Conclusiones clave del informe

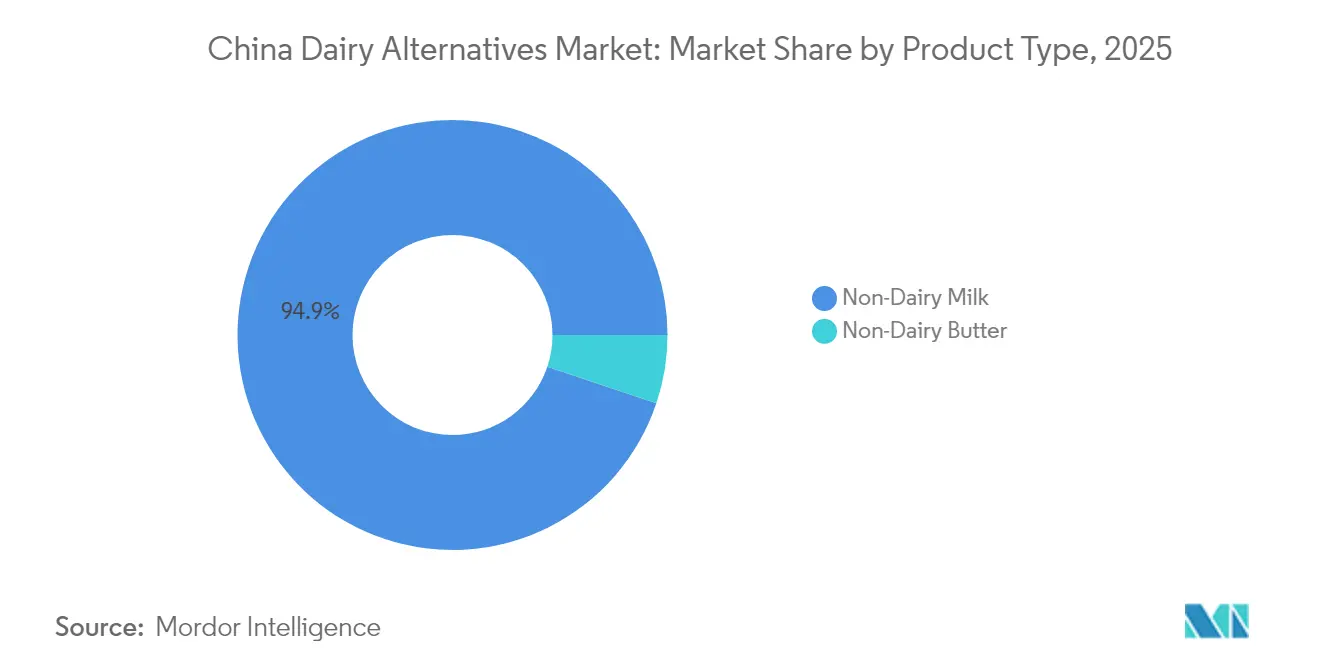

- Por tipo de producto, la leche no láctea lideró con un 94,85% de participación en los ingresos del mercado de alternativas lácteas de China en 2025; se proyecta que la mantequilla no láctea se expanda a una CAGR del 10,05% hasta 2031.

- Por fuente, la soja tuvo una participación del 60,78% en el tamaño del mercado de alternativas lácteas de China en 2025, mientras que las alternativas de almendra avanzan a una CAGR del 9,89% hasta 2031.

- Por empaque, los cartones representaron el 56,65% del tamaño del mercado de alternativas lácteas de China en 2025 y las botellas de plástico están aumentando a una CAGR del 9,98% hasta 2031.

- Por sabor, los productos sin sabor capturaron el 68,97% de la participación del mercado de alternativas lácteas de China en 2025; las variantes con sabor están creciendo a una CAGR del 10,72% hasta 2031.

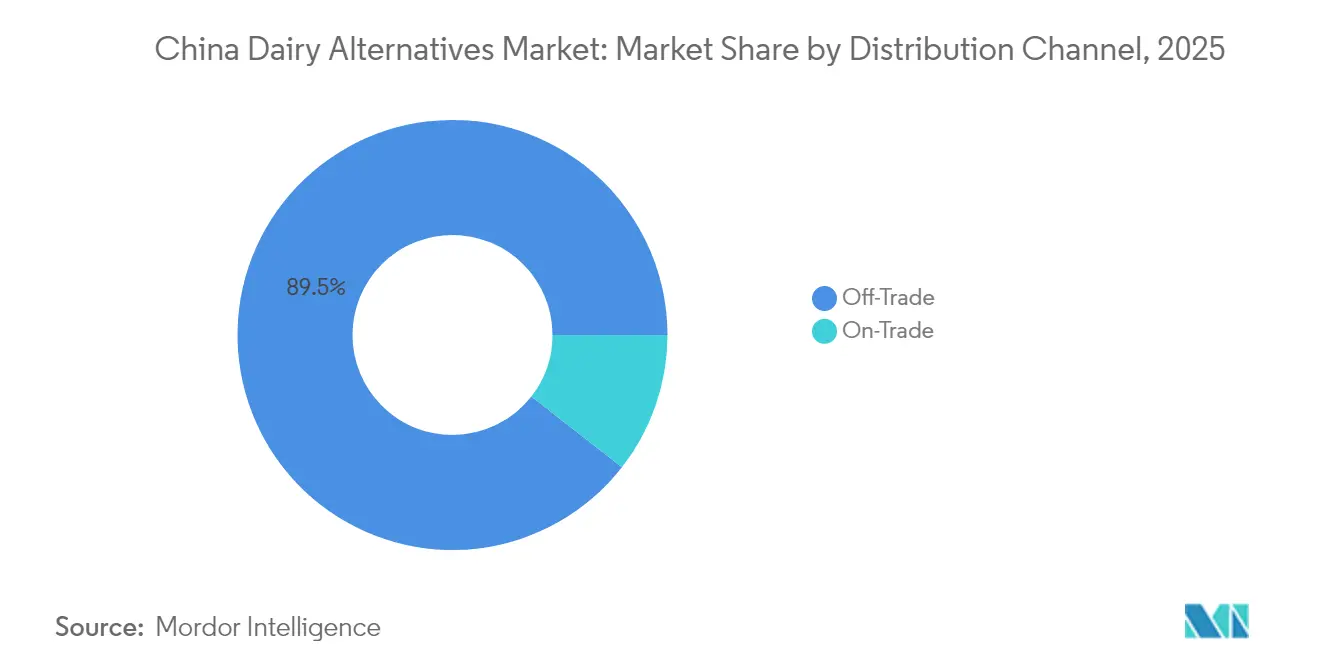

- Por canal de distribución, los puntos de venta fuera del establecimiento representaron el 89,45% de la participación del mercado de alternativas lácteas de China en 2025, mientras que las ventas en el establecimiento están aumentando a una CAGR del 10,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de alternativas lácteas de China

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alta prevalencia de intolerancia a la lactosa entre la población adulta china | +2.8% | Nacional, concentrada en regiones de mayoría Han | Largo plazo (≥ 4 años) |

| Creciente conciencia sobre la salud y demanda de alternativas de origen vegetal | +2.1% | Ciudades de nivel 1 y nivel 2, en expansión hacia niveles inferiores | Mediano plazo (2-4 años) |

| Expansión de la población vegana y vegetariana influenciada por la cultura occidental | +1.4% | Regiones costeras urbanas, corredor Beijing-Shanghái-Shenzhen | Mediano plazo (2-4 años) |

| Innovación continua que mejora el sabor, la textura y la nutrición | +1.9% | Nacional, con investigación y desarrollo concentrados en las provincias orientales | Corto plazo (≤ 2 años) |

| Creciente preocupación de los consumidores por el bienestar animal y el consumo ético | +0.8% | Millennials y generación Z urbanos a nivel nacional | Largo plazo (≥ 4 años) |

| Iniciativas gubernamentales que promueven la agricultura sostenible y la seguridad alimentaria | +1.2% | Implementación de políticas nacionales, programas piloto regionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta prevalencia de intolerancia a la lactosa entre la población adulta china

En China, una parte significativa de la población adulta padece intolerancia a la lactosa, impulsando el mercado de alternativas lácteas del país. Muchos consumidores, que enfrentan problemas digestivos con los lácteos tradicionales, recurren cada vez más a alternativas de origen vegetal como productos de soja, avena, almendra y coco. Un informe de 2023 del Instituto Nacional de Salud destaca que alrededor del 40% de los neonatos en China son intolerantes a la lactosa, lo que representa entre el 12% y el 30% de todos los niños afectados [1]Fuente: Instituto Nacional de Salud, "Conciencia sobre la intolerancia a la lactosa neonatal entre los neonatólogos chinos en entornos ambulatorios: una encuesta multicéntrica", www.pmc.ncbi.nlm.nih.gov. Esto subraya una pronunciada sensibilidad genética y temprana a los lácteos, que persiste en la edad adulta para muchas personas. Junto con una mayor conciencia sobre la salud, el cambio en las preferencias dietéticas y los avances en el sabor y los perfiles nutricionales de los productos, esta intolerancia generalizada está impulsando una rápida adopción de alternativas lácteas tanto en los sectores minoristas como en los de servicios de alimentación en todo el país. La creciente disponibilidad de estas alternativas en diversos puntos de precio y formatos respalda aún más su adopción entre diversos grupos de consumidores.

Creciente conciencia sobre la salud y demanda creciente de sustitutos lácteos nutritivos de origen vegetal

La creciente conciencia sobre la salud entre los consumidores chinos ha surgido como un impulsor clave que estimula la demanda de sustitutos lácteos nutritivos de origen vegetal. Con una mayor conciencia sobre las implicaciones para la salud asociadas con el consumo excesivo de lácteos, incluyendo la intolerancia a la lactosa, las preocupaciones relacionadas con el colesterol y el malestar digestivo, los consumidores buscan cada vez más alternativas más saludables, naturales y de fácil digestión. Las bebidas y productos de origen vegetal derivados de la soja, la avena, las almendras y los cocos se perciben como fuentes ricas en fibra, proteínas y micronutrientes esenciales, alineándose con el cambio más amplio del país hacia la salud preventiva y la nutrición sostenible. La popularidad de las dietas veganas y flexitarianas, amplificada por las redes sociales y los influenciadores de bienestar, ha acelerado aún más la aceptación de estos productos. Los fabricantes también están respondiendo con innovaciones en sabor, textura y enriquecimiento nutricional, reforzando la percepción de los consumidores de las alternativas lácteas como una opción tanto beneficiosa para la salud como compatible con su estilo de vida.

Expansión de la población vegana y vegetariana influenciada por la cultura occidental

La expansión de la población vegana y vegetariana en China, fuertemente influenciada por las tendencias dietéticas y los hábitos de vida occidentales, es un importante impulsor del mercado de alternativas lácteas del país. Los consumidores urbanos más jóvenes adoptan cada vez más dietas de origen vegetal inspiradas en movimientos globales de bienestar, consumo ético y valores de sostenibilidad. Según la Fundación Mundial de Animales, alrededor del 3,6% de la población china se identifica como vegetariana, lo que refleja un aumento constante en las preferencias nutricionales orientadas hacia las plantas y el creciente atractivo generalizado de un estilo de vida libre de lácteos [2]Fuente: Fundación Mundial de Animales, "Estadísticas sobre vegetarianismo 2025: hechos globales, tendencias dietéticas y crecimiento del mercado", www.worldanimalfoundation.org. Este cambio ha sido impulsado por la exposición a la cultura occidental a través de viajes, plataformas digitales e influencia de marcas internacionales, lo que ha hecho que la leche de origen vegetal, el yogur y otras alternativas sean más deseables. A medida que las cafeterías, los restaurantes y las cadenas minoristas diversifican sus menús y surtidos de productos, la adopción de estos sustitutos de origen vegetal continúa moviéndose más allá de los segmentos de nicho hacia una base de consumidores más amplia y consciente de la salud en toda China.

Innovación continua en alternativas lácteas que mejora el sabor, la textura y la nutrición

La innovación continua en alternativas lácteas está mejorando significativamente el sabor, la textura y el valor nutricional de los productos, impulsando un fuerte crecimiento en el mercado de alternativas lácteas de China. Los fabricantes están invirtiendo fuertemente en investigación y desarrollo para mejorar el atractivo sensorial de los productos de origen vegetal y reducir la brecha de sabor entre los lácteos tradicionales y sus sustitutos. Los avances en tecnologías de procesamiento de alimentos, técnicas de fermentación y mezcla de ingredientes están permitiendo la creación de alternativas más suaves, cremosas y ricas en nutrientes elaboradas a partir de soja, avena, almendras, cocos y guisantes. Estas innovaciones no solo atienden la creciente demanda de productos sin lactosa y veganos, sino que también responden a las expectativas de los consumidores de opciones de alta calidad, ricas en proteínas y enriquecidas con vitaminas y minerales añadidos. Como resultado, la evolución de la calidad de los productos y la diversificación están atrayendo a un público más amplio —desde consumidores conscientes de la salud hasta usuarios convencionales de lácteos— impulsando una expansión sostenida del mercado en los canales minoristas y de servicios de alimentación en China.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Prima de precio más alta en comparación con los productos lácteos tradicionales | -1.8% | Nacional, más pronunciada en ciudades de nivel inferior y áreas rurales | Mediano plazo (2-4 años) |

| Preferencias de sabor y textura que inhiben la aceptación | -1.2% | Nacional, variando según los grupos de edad y las preferencias regionales | Corto plazo (≤ 2 años) |

| Incertidumbres regulatorias y estándares de seguridad alimentaria en evolución | -0.9% | Marco regulatorio nacional, variaciones en la implementación provincial | Mediano plazo (2-4 años) |

| Conocimiento y disponibilidad limitados en ciudades de nivel inferior y áreas rurales | -1.4% | Ciudades de nivel 3 y regiones rurales, brechas en infraestructura de cadena de frío | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prima de precio más alta de las alternativas lácteas en comparación con los productos lácteos tradicionales

Las primas de precio de las alternativas lácteas, que promedian entre un 50% y un 100% por encima de los lácteos convencionales, plantean importantes desafíos de adopción. Esto es especialmente cierto en los segmentos sensibles al precio, donde estas alternativas compiten directamente con la leche doméstica subsidiada. Los costos de ingredientes especializados, como la proteína de avena y el procesamiento de almendras, superan a los de los insumos lácteos tradicionales. Además, las menores escalas de producción dificultan las economías de escala que de otro modo podrían cerrar esta brecha de costos. Los fabricantes enfrentan una volatilidad de precios adicional debido a las dependencias de importación de ciertos ingredientes, lo que los hace susceptibles a las fluctuaciones cambiarias y los cambios en las políticas comerciales. Esta volatilidad complica el posicionamiento a largo plazo en el mercado. La paradoja de precios es aún más pronunciada en los mercados rurales. Aquí, a pesar de los ingresos disponibles limitados, la alta prevalencia de intolerancia a la lactosa convierte a estas regiones en la mayor base de consumidores sin explotar. Desde agosto de 2021, un exceso de oferta interno en los mercados lácteos convencionales ha llevado a una caída del 14,38% en los precios de la leche cruda. Esta caída ha ampliado la brecha de costos, haciendo que las alternativas sean aún más costosas en comparación [3]Fuente: Departamento de Agricultura de los Estados Unidos," China: Productos lácteos y productos semianual", www.fas.usda.gov.

Preferencias de sabor y textura que inhiben la aceptación

Las preferencias de sabor y textura continúan siendo una restricción para el crecimiento del mercado de alternativas lácteas en China. Si bien la innovación de productos ha mejorado significativamente, muchos consumidores aún encuentran que los perfiles de sabor y la sensación en boca de las leches y yogures de origen vegetal son menos atractivos en comparación con los lácteos tradicionales. Las variaciones en la textura —como una consistencia más delgada o un ligero sabor residual— a menudo disuaden las compras repetidas, especialmente entre los consumidores que priorizan las características cremosas y ricas de los productos lácteos convencionales. Además, las preferencias de sabor localizadas en China, donde los lácteos se consumen frecuentemente en bebidas endulzadas y postres, crean un desafío adicional para que las formulaciones de origen vegetal igualen las expectativas sensoriales tradicionales. Superar estas barreras requerirá una innovación sostenida en formulación y mejora del sabor para alinearse mejor con los paladares de los consumidores chinos y construir una aceptación a largo plazo más sólida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: el dominio de la leche no láctea enfrenta la innovación en mantequilla

La leche no láctea representó una sustancial participación de mercado del 94,85% en el sector de alternativas lácteas de China en 2025, posicionándola como la categoría dominante y el motor principal de la expansión general del mercado. Su liderazgo refleja la fuerte familiaridad de los consumidores con los formatos de leche líquida, que sustituyen fácilmente a los lácteos tradicionales en aplicaciones cotidianas como bebidas de desayuno, café y usos culinarios. La integración fluida de la leche no láctea en los hogares chinos y los menús de servicios de alimentación subraya su papel como principal punto de entrada para los consumidores que se alejan de los lácteos de origen animal. El segmento se beneficia además de la innovación continua en sabor, textura y enriquecimiento nutricional, especialmente en variantes a base de soja y avena, que mejoran la versatilidad entre los segmentos de consumidores. Los esfuerzos de marketing que enfatizan los beneficios para la salud, los atributos sin lactosa y la sostenibilidad ambiental también refuerzan la lealtad de los consumidores y las compras repetidas.

La mantequilla no láctea representa el segmento de más rápido crecimiento en el mercado de alternativas lácteas de China, con una expansión proyectada a una CAGR del 10,05% hasta 2031. Su rápido ascenso está respaldado principalmente por la evolución de las industrias de panadería, confitería y servicios de alimentación, que favorecen cada vez más las formulaciones de origen vegetal con un desempeño funcional confiable. A diferencia de los sustitutos de leche líquida, los impulsores de compra en esta categoría se centran en la textura, la capacidad de untar y la estabilidad para hornear —criterios que se alinean tanto con las necesidades culinarias profesionales como domésticas. Los fabricantes están innovando con bases de coco, anacardo y aceites vegetales mezclados para ofrecer riqueza y estabilidad similares a la mantequilla bajo diversas condiciones de cocción. El crecimiento del segmento también se alinea con una mayor conciencia sobre las tendencias de estilo de vida libre de colesterol y vegano entre los consumidores urbanos que buscan etiquetas de ingredientes más limpias.

Por fuente: el liderazgo de la soja desafiado por la innovación de la almendra

Los productos a base de soja dominan el mercado de alternativas lácteas de China con una participación contundente del 60,78% en 2025, sostenida por décadas de confianza del consumidor y una fuerte integración en los hábitos dietéticos tradicionales. El liderazgo del segmento refleja una profunda familiaridad cultural con las bebidas de leche de soja y aplicaciones relacionadas, que durante mucho tiempo han servido como componentes básicos del desayuno chino y el consumo doméstico. Esta aceptación duradera se ha traducido en una demanda estable, respaldada por una cadena de suministro doméstica madura que garantiza continuamente disponibilidad, eficiencia de costos y consistencia de calidad. La capacidad de cultivo local de soja proporciona seguridad de suministro y contribuye a la estabilidad de precios que refuerza su posición tanto en los canales de mercado masivo como institucionales. Además, la amplia penetración minorista y la innovación continua en sabor, empaque y formulaciones nutricionales han ayudado a los productos a base de soja a mantener una amplia accesibilidad en todos los niveles de ingresos.

Las alternativas lácteas a base de almendra forman la categoría de más rápido crecimiento en el mercado chino, con una expansión pronosticada a una CAGR del 9,89% hasta 2031. Esta sólida trayectoria de crecimiento destaca la evolución de las preferencias de los consumidores por productos que transmiten calidad premium y perfiles de sabor más suaves, distintos de las ofertas tradicionales de soja. La leche de almendra resuena particularmente bien entre los consumidores jóvenes, conscientes de la salud y urbanos que valoran los ingredientes naturales y las ventajas percibidas de digestibilidad. Los productores están aprovechando fuentes importadas de almendra y tecnologías de procesamiento avanzadas para mejorar la suavidad y la riqueza, elevando su atractivo tanto en los canales minoristas como de servicios de alimentación. El segmento también está ganando impulso a través de innovaciones diversificadas de sabor y mezclas enriquecidas dirigidas a la nutrición funcional y el posicionamiento de estilo de vida.

Por tipo de empaque: la conveniencia de los cartones frente a la innovación en plástico

El empaque en cartón representó la mayor participación del 56,65% en el mercado de alternativas lácteas de China en 2025, respaldado por su fuerte asociación con la conveniencia, la confiabilidad y la seguridad del producto. El dominio de este formato proviene de las redes de distribución establecidas y la confianza del consumidor construida en torno a bebidas procesadas a temperatura ultraalta (UHT) que permiten una larga vida útil y almacenamiento a temperatura ambiente. Los cartones continúan siendo la solución de empaque preferida para la leche no láctea debido a su rentabilidad, diseño ligero y compatibilidad con la fabricación a gran escala. Los productores nacionales también se benefician de una infraestructura de llenado madura y cadenas de suministro estandarizadas que facilitan una logística nacional eficiente. La percepción ecológica del formato y su reciclabilidad mejoran aún más su aceptación en medio de la creciente conciencia de los consumidores sobre el empaque sostenible.

Las botellas de plástico representan el formato de empaque de más rápido crecimiento, con una expansión proyectada a una CAGR del 9,98% hasta 2031, lo que refleja la influencia de la conveniencia y la premiumización en el sector de bebidas en evolución de China. El atractivo de este segmento radica en su capacidad de resellado, portabilidad y adecuación para versiones refrigeradas y listas para beber de alternativas lácteas que se adaptan a los estilos de vida modernos y dinámicos. Las marcas utilizan cada vez más botellas de plástico transparente para enfatizar la frescura del producto, las innovaciones de sabor y el posicionamiento premium a través de una presentación transparente. La categoría también se beneficia de la preferencia de los consumidores por empaques de porciones controladas que se alinean con los hábitos de consumo individual en entornos urbanos. Los fabricantes aprovechan materiales de PET de alta calidad y diseños ergonómicos para mejorar la visibilidad en los estantes y el rendimiento funcional mientras mantienen la reciclabilidad.

Por sabor: la preferencia por lo sin sabor se desplaza hacia la variedad

Las alternativas lácteas sin sabor tuvieron una participación de mercado dominante del 68,97% en China en 2025, lo que subraya la fuerte preferencia de los consumidores por productos de sabor neutro que ofrecen amplia versatilidad en aplicaciones culinarias y de bebidas. El liderazgo de este segmento se atribuye al uso generalizado de leche no láctea y otros sustitutos en la cocina, la panadería y la preparación de té o café, donde los sabores añadidos podrían alterar los perfiles de sabor previstos. El atractivo de las opciones sin sabor reside en su adaptabilidad: sirven como ingredientes fundamentales adecuados tanto para el consumo doméstico como en servicios de alimentación. Los fabricantes continúan refinando la textura, la sensación en boca y la consistencia nutricional para garantizar que las variantes sin sabor funcionen bien en las recetas mientras cumplen con las expectativas de salud. El segmento se beneficia de una fuerte presencia de distribución y altas tasas de compra repetida debido a su posicionamiento orientado a la utilidad.

Las alternativas lácteas con sabor representan el segmento de más rápido crecimiento en el mercado chino, con una proyección de aumento a una CAGR del 10,72% hasta 2031, a medida que los consumidores buscan cada vez más variedad, indulgencia y perfiles de sabor experienciales. Este crecimiento está impulsado en gran medida por los consumidores jóvenes y urbanos que asocian las bebidas de origen vegetal con opciones de bebidas modernas y orientadas al estilo de vida. Las variantes con sabor —que van desde chocolate y vainilla hasta mezclas regionales a base de frutas— están ganando impulso en formatos listos para beber y de snacks que enfatizan la conveniencia y el disfrute. Las marcas están aprovechando formulaciones innovadoras, opciones reducidas en azúcar y enriquecimientos funcionales para mejorar el atractivo mientras se diferencian de los referentes tradicionales de soja y avena. El auge de los sabores inspirados en cafeterías y las adaptaciones de sabor localizadas aceleran aún más la expansión dentro de los canales en movimiento.

Por canal de distribución: el dominio del comercio fuera del establecimiento frente al crecimiento de los servicios de alimentación

Los canales fuera del establecimiento representaron una contundente participación de mercado del 89,45% en el mercado de alternativas lácteas de China en 2025, lo que subraya el papel central de la accesibilidad minorista en la expansión de la categoría. Los supermercados, hipermercados y tiendas de conveniencia continúan dominando la distribución, ya que proporcionan visibilidad y disponibilidad para los consumidores que exploran opciones de origen vegetal. La amplia presencia de productos de alternativas lácteas en los estantes minoristas apoya la educación del consumidor a través del empaque, los exhibidores en tienda y el muestreo promocional. El crecimiento del comercio fuera del establecimiento se ve reforzado además por las plataformas de comercio electrónico, que mejoran el alcance y la asequibilidad, particularmente entre los consumidores jóvenes que buscan variedad y conveniencia. El dominio de este canal también refleja hábitos de compra moldeados en torno al consumo en el hogar, donde los consumidores se sienten más cómodos experimentando con productos sin lácteos desconocidos.

Los canales en el establecimiento representan el segmento de más rápido crecimiento, con una expansión proyectada a una CAGR del 10,12% hasta 2031, a medida que los establecimientos de comida y bebida adoptan cada vez más ofertas de origen vegetal. Las cafeterías, las cafés y los restaurantes se están convirtiendo en socios clave para familiarizar a los consumidores con las alternativas lácteas a través de aplicaciones prácticas y orientadas al sabor. Este canal desempeña un importante papel educativo, ya que permite a los consumidores experimentar la leche de soja, avena o almendra en bebidas preparadas profesionalmente y artículos del menú antes de comprarlas para uso doméstico. Las cadenas de café premium y los restaurantes de servicio rápido también están aprovechando las opciones de origen vegetal para señalar sostenibilidad e inclusividad, atrayendo a consumidores conscientes de la salud y flexitarianos. La visibilidad de las alternativas lácteas en los entornos de servicios de alimentación fomenta la prueba, genera confianza y eleva la calidad percibida y el sabor.

Análisis geográfico

El mercado de alternativas lácteas de China muestra distintas variaciones regionales, moldeadas por la urbanización, las disparidades de ingresos y el desarrollo de la infraestructura. En las ciudades de nivel 1 como Beijing, Shanghái, Guangzhou y Shenzhen, las tasas de adopción superan el 25% entre los grupos demográficos objetivo. Este aumento está respaldado por redes avanzadas de cadena de frío y una mayor conciencia del consumidor. Estas grandes ciudades cuentan con el respaldo de marcas internacionales y canales de servicios de alimentación, integrando sin problemas opciones de origen vegetal en entornos familiares como cafeterías y restaurantes de estilo occidental. Con niveles de ingresos en estos mercados de nivel 1 que justifican los precios premium, también existe una receptividad cultural hacia los conceptos alimentarios extranjeros, facilitando el camino para nuevas pruebas.

Mientras tanto, las ciudades de nivel 2 y nivel 3, con una población combinada que supera los 400 millones, presentan una frontera de crecimiento significativa. A medida que los ingresos disponibles en estas regiones se acercan a los umbrales para la adopción de productos alimenticios premium, el potencial es evidente. Sin embargo, se avecinan desafíos: una infraestructura de cadena de frío incipiente y una sofisticación minorista en evolución dificultan la disponibilidad de productos y la garantía de calidad. En los mercados rurales, a pesar de una pronunciada prevalencia de intolerancia a la lactosa, la penetración sigue siendo esquiva. Aquí, la sensibilidad al precio, el conocimiento limitado y las deficiencias de infraestructura representan barreras formidables. Sin embargo, con la modernización rural respaldada por el gobierno y las iniciativas de comercio electrónico, el acceso al mercado está en aumento. Junto con una expansión en la producción nacional, existe potencial para reducciones de costos, abriendo el camino para acceder a estos segmentos sensibles al precio.

Los matices de sabor regionales desempeñan un papel fundamental en la configuración del desarrollo de productos y la determinación del éxito en el mercado. Los consumidores del norte de China se inclinan hacia sabores más intensos, mientras que sus contrapartes del sur prefieren perfiles más sutiles. Las áreas costeras, con una mayor conciencia ambiental, están más dispuestas a pagar una prima por ofertas sostenibles. En contraste, las regiones del interior enfatizan los beneficios funcionales y el valor. Las marcas trazan su expansión geográfica en conjunto con las rutas de distribución establecidas de bienes de consumo de rápida rotación (FMCG), aprovechando las asociaciones y la logística existentes para navegar eficientemente por el diverso panorama regional.

Panorama competitivo

En el mercado de alternativas lácteas de China, un índice de concentración de 4 sobre 10 indica un nivel moderado de fragmentación. Este mercado se caracteriza por la presencia de grandes empresas lácteas establecidas, participantes de nicho en productos de origen vegetal y marcas globales, cada una compitiendo por posiciones estratégicas distintas. Los líderes lácteos tradicionales como Yili y Mengniu aprovechan sus extensas redes de distribución y su sólido reconocimiento de marca para asegurar participación de mercado. Estas empresas se centran en expandir sus carteras a través de extensiones de línea y adquisiciones, lo que les permite diversificar sus ofertas y atender las preferencias cambiantes de los consumidores. Su capacidad para capitalizar la infraestructura existente y la confianza del consumidor les proporciona una ventaja competitiva en el mercado.

Las empresas exclusivamente dedicadas a alternativas, que se centran únicamente en productos de origen vegetal, priorizan la innovación y el posicionamiento premium para diferenciarse. Estas empresas se centran en desarrollar ofertas de productos únicas que atraigan a los consumidores conscientes de la salud y del medio ambiente. Al enfatizar la innovación de productos, como la introducción de nuevos sabores, la mejora de los perfiles nutricionales y la mejora de la calidad de los productos, buscan encontrar un nicho en el panorama competitivo. Sus estrategias están diseñadas para satisfacer la creciente demanda de alternativas sostenibles y de origen vegetal, diferenciándolas de los productores lácteos tradicionales.

Las marcas internacionales como Oatly, Vitasoy y la división Alpro de Danone aportan experiencia técnica avanzada y mejores prácticas globales al mercado chino. Estas empresas introducen tecnologías y procesos innovadores que ayudan a elevar la calidad del producto y cumplir con los estándares internacionales. Sin embargo, enfrentan desafíos significativos en la localización, como la adaptación a los gustos y preferencias locales, así como la gestión de las presiones de costos, que limitan su capacidad para penetrar el mercado masivo de manera efectiva. Además, los líderes del sector impulsan la diferenciación competitiva a través de la adopción de tecnología, invirtiendo en métodos de procesamiento propios, innovaciones en el enmascaramiento de sabores y enriquecimiento nutricional. Estos avances les permiten establecer ventajas sostenibles sobre los productores de materias primas tradicionales y fortalecer su posición en el mercado.

Líderes de la industria de alternativas lácteas de China

Hebei Yangyuan Zhihui Beverage Co. Ltd

Vitasoy International Holdings Ltd

Danone S.A.

Mengniu Dairy Company Limited

Inner Mongolia Yili Industrial Group Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2024: Mengniu se ha comprometido a reducir su huella ambiental mediante la implementación de prácticas ecológicas en toda su cadena de suministro, incluyendo el abastecimiento sostenible de materias primas, la conservación del agua y la gestión de residuos. La empresa tiene como objetivo mejorar los estándares de bienestar animal y avanzar hacia alternativas de origen vegetal para satisfacer la creciente demanda de los consumidores por productos ecológicamente conscientes.

- Julio de 2023: Veg of Lund de Suecia ha introducido tres variedades de su alternativa de leche a base de papa, DUG, en China: Original, Sin azúcar y Barista. Este lanzamiento marca la entrada de la empresa en el mercado chino, con el objetivo de satisfacer la creciente demanda de alternativas de leche de origen vegetal.

- Septiembre de 2022: Vitasoy introdujo una nueva línea de productos, Vitasoy Plant+, en su cartera de leches vegetales. La nueva línea de productos comprende leche de almendra y leche de avena elaboradas al 100% con almendras y avena, respectivamente.

Alcance del informe del mercado de alternativas lácteas de China

La mantequilla no láctea y la leche no láctea están cubiertas como segmentos por categoría. El comercio fuera del establecimiento y en el establecimiento están cubiertos como segmentos por canal de distribución.| Mantequilla no láctea | |

| Leche no láctea | Leche de almendra |

| Leche de coco | |

| Leche de avena | |

| Leche de soja |

| Soja |

| Almendra |

| Avena |

| Arroz |

| Otros |

| Con sabor |

| Sin sabor |

| Cartones |

| Botella de plástico |

| Botella de vidrio |

| Otros (tetrabriks, bolsas) |

| Fuera del establecimiento | Tiendas de conveniencia |

| Comercio minorista en línea | |

| Minoristas especializados | |

| Supermercados e hipermercados | |

| Otros | |

| En el establecimiento |

| Por tipo de producto | Mantequilla no láctea | |

| Leche no láctea | Leche de almendra | |

| Leche de coco | ||

| Leche de avena | ||

| Leche de soja | ||

| Por fuente | Soja | |

| Almendra | ||

| Avena | ||

| Arroz | ||

| Otros | ||

| Sabor | Con sabor | |

| Sin sabor | ||

| Por tipo de empaque | Cartones | |

| Botella de plástico | ||

| Botella de vidrio | ||

| Otros (tetrabriks, bolsas) | ||

| Por canal de distribución | Fuera del establecimiento | Tiendas de conveniencia |

| Comercio minorista en línea | ||

| Minoristas especializados | ||

| Supermercados e hipermercados | ||

| Otros | ||

| En el establecimiento | ||

Definición de mercado

- Alternativas lácteas - Las alternativas lácteas son alimentos elaborados a partir de leches/aceites de origen vegetal en lugar de sus habituales productos de origen animal, como el queso, la mantequilla, la leche, el helado, el yogur, etc. La alternativa a la leche de origen vegetal o no láctea es el segmento de más rápido crecimiento en la nueva categoría de desarrollo de productos alimentarios de bebidas funcionales y especiales a nivel mundial.

- Mantequilla no láctea - La mantequilla no láctea es una alternativa vegana a la mantequilla elaborada a partir de una mezcla de aceites vegetales. Con el aumento de dietas alternativas como el vegetarianismo, el veganismo y la intolerancia al gluten, la mantequilla vegetal es un sustituto no lácteo y saludable de la mantequilla normal.

- Helado no lácteo - El helado de origen vegetal es una categoría en crecimiento. El helado no lácteo es un tipo de postre elaborado sin ingredientes de origen animal. Por lo general, se considera un sustituto del helado normal para quienes no pueden o no consumen productos de origen animal o derivados de animales, incluidos los huevos, la leche, la crema o la miel.

- Leche de origen vegetal - Las leches de origen vegetal son sustitutos de la leche elaborados a partir de frutos secos (p. ej., avellanas, semillas de cáñamo), semillas (p. ej., sésamo, nueces, cocos, anacardos, almendras, arroz, avena, etc.) o legumbres (p. ej., soja). Las leches de origen vegetal, como la leche de soja y la leche de almendra, han sido populares en Asia Oriental y Oriente Medio durante siglos.

| Palabra clave | Definición |

|---|---|

| Mantequilla cultivada | La mantequilla cultivada se prepara sometiendo la mantequilla cruda a un procesamiento químico al que se le han añadido ciertos emulsionantes e ingredientes foráneos. |

| Mantequilla no cultivada | Este tipo de mantequilla es aquella que no ha sido procesada de ninguna manera. |

| Queso natural | El tipo de queso en su forma más natural. Se elabora a partir de productos e ingredientes naturales y sencillos, incluidas sales frescas y naturales, colorantes naturales, enzimas y leche de alta calidad. |

| Queso procesado | El queso procesado pasa por los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchos tipos diferentes de ingredientes. La elaboración del queso procesado implica derretir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes o colorantes artificiales. |

| Crema simple | La crema simple contiene alrededor del 18% de grasa. Es una capa simple de crema que aparece sobre la leche hervida. |

| Crema doble | La crema doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la crema simple. Es más pesada y espesa que la crema simple. |

| Crema para montar | Esta tiene un porcentaje de grasa mucho mayor que la crema simple (36%). Se utiliza para cubrir pasteles, tartas y pudines y como espesante para salsas, sopas y rellenos. |

| Postres congelados | Postres destinados a consumirse en estado congelado. Por ejemplo, sorbetes, granizados, yogures congelados. |

| Leche UHT (leche a temperatura ultraalta) | Leche calentada a una temperatura muy alta. El procesamiento a temperatura ultraalta (UHT) de la leche implica calentarla durante 1-8 segundos a 135-154 °C, lo que destruye el microorganismo patógeno formador de esporas, dando como resultado un producto con una vida útil de varios meses. |

| Mantequilla no láctea/Mantequilla de origen vegetal | Mantequilla elaborada a partir de aceite de origen vegetal, como coco, palma, etc. |

| Yogur no lácteo | Yogur elaborado típicamente a partir de frutos secos, como almendras, anacardos, cocos, e incluso otros alimentos como soja, plátanos, avena y guisantes. |

| En el establecimiento | Se refiere a restaurantes, restaurantes de servicio rápido (QSR) y bares. |

| Fuera del establecimiento | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso neufchâtel | Uno de los tipos de queso más antiguos de Francia. Es un queso de corteza florida, suave, ligeramente desmenuzable, madurado con moho, elaborado en la región de Neufchâtel-en-Bray de Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en alimentos de origen vegetal con inclusión limitada u ocasional de carne. |

| Intolerancia a la lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar de la leche. Provoca síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso crema | El queso crema es un queso fresco suave y cremoso con un sabor ligeramente ácido elaborado a partir de leche y crema. |

| Sorbetes | El sorbete es un postre congelado elaborado con hielo combinado con jugo de frutas, puré de frutas u otros ingredientes, como vino, licor o miel. |

| Granizados | El granizado es un postre congelado endulzado elaborado con frutas y algún tipo de producto lácteo, como leche o crema. |

| Estable en estantería | Alimentos que pueden almacenarse de forma segura a temperatura ambiente, o <q>en la estantería,</q> durante al menos un año y no necesitan cocinarse ni refrigerarse para consumirse de forma segura. |

| DSD | La Entrega Directa a Tienda (Direct Store Delivery, DSD) es el proceso en la gestión de la cadena de suministro mediante el cual el producto se entrega directamente desde la planta de fabricación al minorista. |

| OU Kosher | Orthodox Union Kosher es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso congelado elaborado con leche, crema espesa y azúcar. |

| Vacas alimentadas con pasto | Las vacas alimentadas con pasto tienen permitido pastar en praderas, donde consumen una variedad de hierbas y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el paso 1 se contrastan con los números históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años del pronóstico se expresan en términos nominales. La inflación no forma parte del precio y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, las variables y las opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción