Tamaño y Participación del Mercado Lácteo de Japón

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 32.99 Mil millones de dólares |

| Tamaño del Mercado (2026) | 33.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 41.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.23% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Lácteo de Japón por Mordor Intelligence

El tamaño del mercado lácteo de Japón fue valorado en USD 32.990 millones en 2025 y se estima que crecerá desde USD 33.990 millones en 2026 hasta alcanzar USD 41.820 millones en 2031, a una CAGR del 4,23% durante el período de pronóstico (2026-2031). El sólido posicionamiento en alimentos funcionales, el procesamiento de valor agregado y la innovación en envases están impulsando el crecimiento a pesar de una disminución del 6,8% en la producción de leche cruda entre 2020 y 2024. La dependencia de las importaciones, que actualmente representa el 39% del suministro, aumenta la exposición a los riesgos de alimentación animal y de divisas, pero también alienta a las marcas a diferenciarse mediante yogures premium, quesos artesanales y líneas de productos sin lactosa. Esta demanda está respaldada además por una población súper envejecida, con el 29% de los ciudadanos mayores de 65 años que buscan activamente leche enriquecida con calcio y yogures probióticos para promover la salud ósea y el equilibrio del microbioma. Las tendencias de vida urbana refuerzan aún más la demanda de productos estables en estantería y de porción individual. Por ejemplo, el tamaño promedio de los hogares en Tokio disminuyó a 1,9 personas en 2025, impulsando la popularidad de botellas de yogur bebible de 200 mililitros y vasitos de yogur de cuchara de 125 gramos. Además, la tecnología de envases asépticos de SIG Combibloc Group está ampliando el acceso en prefecturas rurales con espacio limitado en estanterías refrigeradas, reduciendo el desperdicio y abriendo nuevos canales de distribución.

Conclusiones Clave del Informe

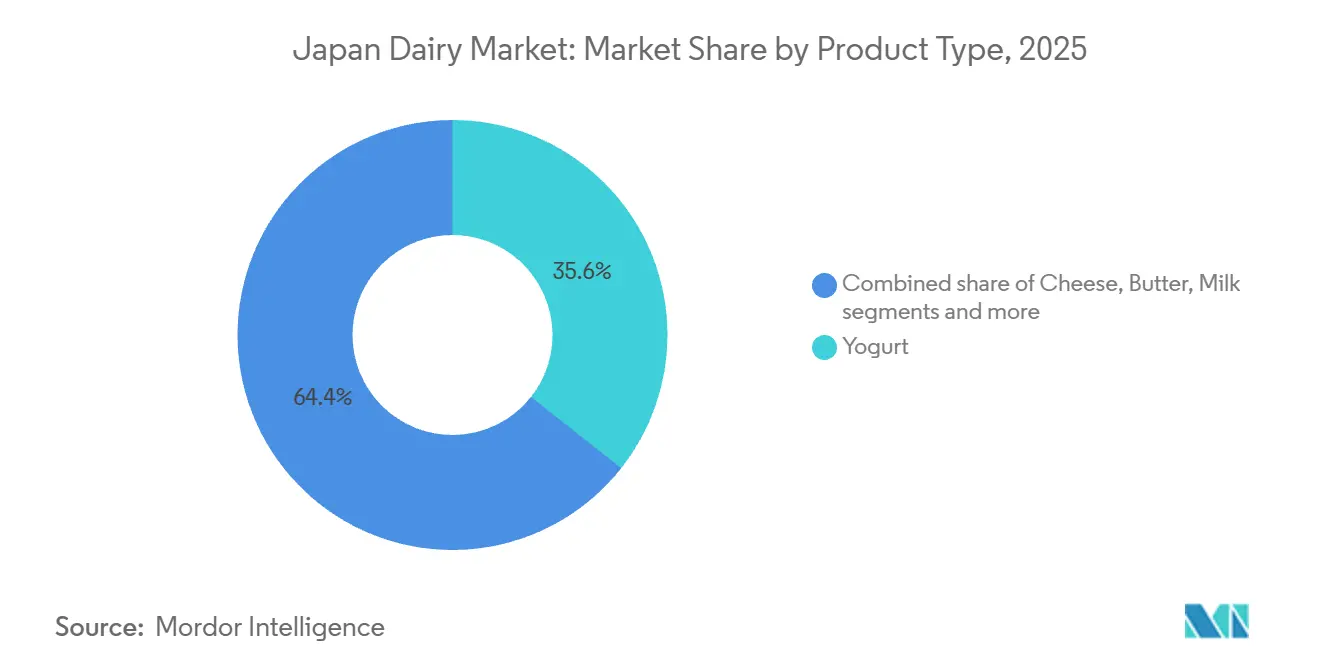

- Por tipo de producto, el yogur lideró con el 35,63% de la participación del mercado lácteo japonés en 2025, mientras que se prevé que la leche se expanda a una CAGR del 4,88% hasta 2031.

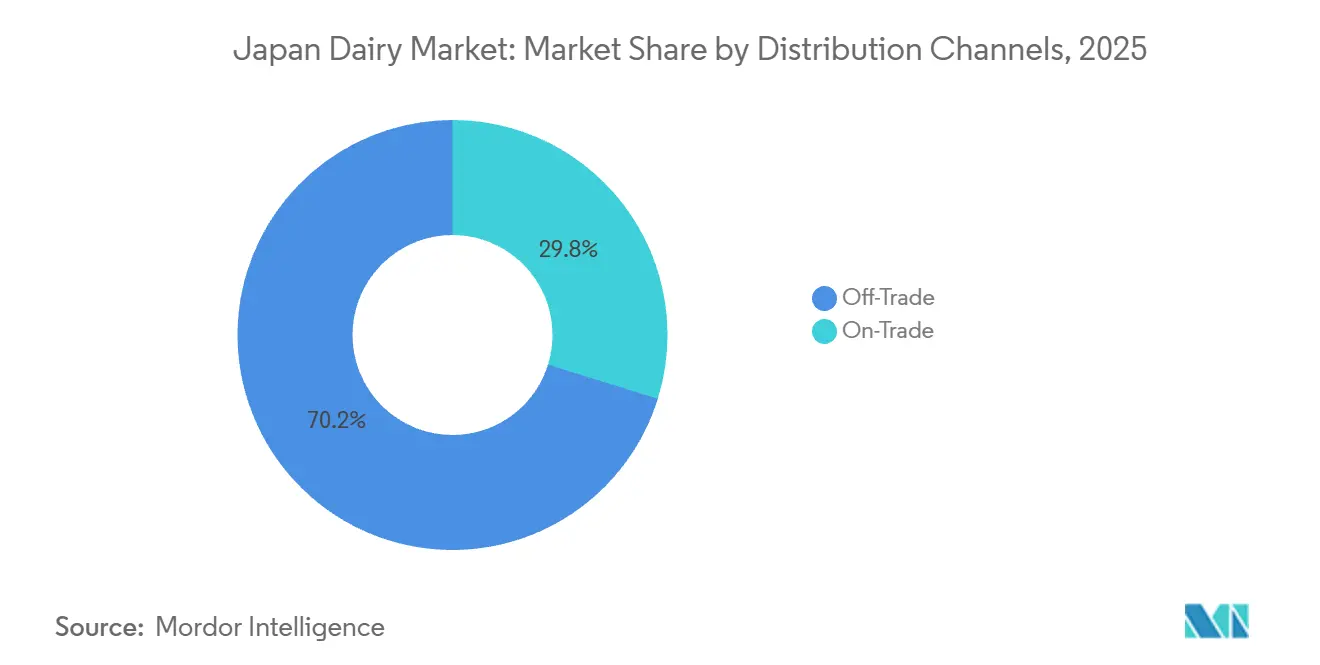

- Por canal de distribución, el segmento no presencial mantuvo una participación del 70,21% del tamaño del mercado lácteo japonés en 2025, y el canal presencial avanza a una CAGR del 5,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Lácteo de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tendencia hacia la salud y los productos lácteos funcionales como los yogures probióticos | +1.2% | Nacional, con concentración en las áreas metropolitanas de Tokio, Osaka y Nagoya | Mediano plazo (2-4 años) |

| Avances en tecnología de procesamiento lácteo, como el UHT para mayor vida útil | +0.9% | Nacional, especialmente en prefecturas rurales con infraestructura de cadena de frío limitada | Largo plazo (≥ 4 años) |

| Expansión de formatos de yogur bebible para estilos de vida urbanos en movimiento | +0.8% | Nacional, con ganancias tempranas en Tokio, Kanagawa y Osaka | Corto plazo (≤ 2 años) |

| Crecimiento en opciones de leche saborizada como matcha y café | +0.5% | Nacional, con posicionamiento premium en centros urbanos | Mediano plazo (2-4 años) |

| Innovaciones en envases asépticos que reducen la dependencia de la cadena de frío | +0.7% | Nacional, permitiendo la penetración en islas remotas y regiones montañosas | Largo plazo (≥ 4 años) |

| Creciente demanda de variedades premium de queso y yogur | +0.6% | Nacional, demanda impulsada por chefs en Tokio, Kioto y Hokkaido | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Tendencia hacia la salud y los productos lácteos funcionales como los yogures probióticos

El marco regulatorio de Japón para los alimentos funcionales, que incluye los Alimentos para Usos de Salud Específicos y los Alimentos con Declaraciones de Función, ha impulsado significativamente las ventas de yogur probiótico al permitir a los fabricantes realizar declaraciones específicas sobre la salud intestinal y la inmunidad en el embalaje de los productos. Yakult Honsha reportó ventas anuales de sus bebidas lácteas probióticas en JPY 424.900 millones en el ejercicio fiscal 2024, reflejando un crecimiento interanual impulsado por las cepas de Lactobacillus casei Shirota comercializadas para la salud digestiva. La población envejecida ha mostrado un fuerte interés, con los consumidores mayores representando casi la mitad de las compras de yogur probiótico, ya que buscan productos que aborden el deterioro relacionado con la edad en la diversidad del microbioma intestinal. En 2025, Megmilk Snow Brand introdujo su línea de yogur Bifidus, enriquecida con vitamina D y calcio, destinada a prevenir la osteoporosis, una condición que afecta a una proporción significativa de mujeres japonesas mayores de 50 años. Esta combinación de apoyo regulatorio y demanda demográfica está aumentando la participación del yogur en el consumo total de lácteos, incluso cuando las categorías de leche y queso enfrentan competencia de alternativas de origen vegetal.

Avances en tecnología de procesamiento lácteo, como el UHT para mayor vida útil

El procesamiento a temperatura ultraalta (UHT) ha pasado de ser un método básico de conservación a convertirse en una herramienta estratégica para ampliar el alcance de la distribución y reducir el desperdicio. En el año 2024, el Ministerio de Salud, Trabajo y Bienestar de Japón revisó las normas de seguridad de la leche para permitir la distribución sin refrigeración de leche UHT que cumple un umbral de esterilización de ciento treinta y cinco grados Celsius durante dos segundos. Este cambio duplicó efectivamente la presencia en el comercio minorista para las marcas que invierten en líneas de llenado aséptico. Asahi Group Foods aprovechó esta actualización regulatoria introduciendo LIKE MILK, un producto UHT con una vida útil ambiente de noventa días, dirigido a hogares unipersonales con espacio limitado en el refrigerador para compras a granel. La tecnología también aborda los desafíos logísticos de Japón, ya que las zonas rurales como Hokkaido y Kyushu, donde la disponibilidad de camiones con cadena de frío es limitada, ahora se benefician de un suministro lácteo constante sin los problemas de deterioro asociados con la distribución de leche fresca. Según el informe anual de Morinaga Milk Industry para el año 2025, la leche UHT contribuyó con el veintidós por ciento de sus ingresos totales por leche, frente al catorce por ciento en el año 2020, destacando la importancia del formato para mantener la participación de mercado frente a las alternativas de origen vegetal estables en estantería.

Expansión de formatos de yogur bebible para estilos de vida urbanos en movimiento

El tiempo de desplazamiento promedio de Tokio de casi una hora y el consumo generalizado de desayunos en tiendas de conveniencia han contribuido a que el yogur bebible se convierta en la subcategoría láctea de más rápido crecimiento en el Japón urbano. En 2024, Meiji lanzó su Meiji Probio Yogurt LG21 en botella portátil, diseñada específicamente para máquinas expendedoras en estaciones de tren y refrigeradores de oficinas. En los seis meses posteriores a su lanzamiento, el producto logró distribución en miles de tiendas de conveniencia. Este formato atiende a profesionales con tiempo limitado; una encuesta realizada en 2025 por la Asociación Láctea de Japón reveló que una mayoría significativa del consumo de yogur bebible ocurre durante las horas de desplazamiento matutino, en comparación con el yogur de cuchara, lo que destaca su alineación con los hábitos de desplazamiento [1]Fuente: Asociación Láctea de Japón, "Informes de la Industria," j-milk.jp. Además, el envase individual aborda las preocupaciones sobre el desperdicio, ya que el tamaño promedio de los hogares en Japón ha disminuido, haciendo que los envases grandes de yogur sean más susceptibles al deterioro antes de su consumo total. La línea bebible Activia de Danone, introducida en Japón en 2025, capitaliza esta tendencia ofreciendo multipacks de botellas pequeñas, cada una con miles de millones de Unidades Formadoras de Colonias (UFC) de Bifidobacterium. Esto posiciona el producto como una opción de bienestar diario en lugar de una compra a granel.

Crecimiento en opciones de leche saborizada como matcha y café

La leche saborizada ha evolucionado de ser principalmente un producto para niños a convertirse en una opción popular entre los adultos, con las variantes de matcha y café ganando participación de mercado frente a los refrescos carbonatados y el café listo para beber. El café latte Mount Rainier de Morinaga, una bebida láctea con sabor a café, logró ventas significativas en 2024. Este producto atrae a los trabajadores de oficina que buscan una alternativa láctea al café enlatado, ofreciendo tanto cafeína como proteínas. La leche con sabor a matcha, antes un producto de nicho, entró en el mercado masivo después de que Megmilk Snow Brand colaborara con el productor de té de Kioto Ippodo para introducir una leche de matcha premium en 2025. Con un precio en JPY por botella de 200 mililitros, este producto se vende a un precio superior al de la leche normal. Está dirigido a los millennials conscientes de la salud que valoran el matcha por sus propiedades antioxidantes y su autenticidad cultural. La innovación en sabores juega un papel estratégico en la diferenciación de los productos lácteos frente a las alternativas de origen vegetal, que a menudo tienen dificultades para replicar la textura cremosa requerida para las aplicaciones de café y matcha. Esto crea un nicho defendible donde las propiedades funcionales de la leche superan a las de los productos a base de avena o soja.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disminución de la producción nacional de leche cruda debido al abandono de granjas y la escasez de mano de obra | -0.9% | Nacional, más aguda en las prefecturas de Hokkaido, Iwate y Tochigi | Largo plazo (≥ 4 años) |

| Preocupaciones de los consumidores sobre la intolerancia a la lactosa y las alergias lácteas | -0.5% | Nacional, con mayor conciencia de prevalencia en áreas urbanas | Mediano plazo (2-4 años) |

| Disponibilidad limitada de tierras de pastoreo | -0.3% | Nacional, especialmente en Hokkaido y el norte de Honshu | Largo plazo (≥ 4 años) |

| Competencia de sustitutos de la carne y proteínas vegetales percibidos como más saludables | -0.7% | Nacional, con adopción temprana en Tokio, Osaka y Fukuoka | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Disminución de la producción nacional de leche cruda debido al abandono de granjas y la escasez de mano de obra

El número de granjas lecheras en Japón ha disminuido significativamente, reflejando desafíos como los problemas de sucesión generacional y la naturaleza físicamente exigente de los horarios de ordeño dos veces al día, que desincentivan a los jóvenes a incorporarse a la industria [2]Fuente: Ministerio de Agricultura, Silvicultura y Pesca de Japón, "Estadísticas Lácteas," maff.go.jp. Durante el mismo período, la producción de leche cruda también ha disminuido, lo que ha llevado a los procesadores a aumentar las importaciones de leche en polvo desnatada y mantequilla de países como Nueva Zelanda y Australia para mantener los niveles de producción. Esta situación ha creado una presión adicional sobre la industria. La escasez de mano de obra sigue siendo un problema crítico, con una proporción significativa de ganaderos lecheros mayores de sesenta años. Además, el tamaño promedio del rebaño por granja es relativamente pequeño, lo que dificulta justificar inversiones en sistemas de ordeño robótico que podrían ayudar a reducir la demanda de mano de obra. En Hokkaido, que representa más de la mitad de la producción de leche cruda de Japón, los cierres de granjas se han acelerado a medida que los miembros más jóvenes de las familias se trasladan a las zonas urbanas en busca de empleos mejor remunerados y menos exigentes físicamente. Para hacer frente a estos desafíos de suministro, los procesadores están adoptando cada vez más estrategias de integración vertical. Por ejemplo, Megmilk Snow Brand anunció en 2025 que proporcionaría préstamos sin intereses a las granjas contratadas para apoyar la instalación de equipos automatizados de alimentación y ordeño. Esta iniciativa tiene como objetivo garantizar un suministro estable de leche cruda a medida que las granjas independientes continúan abandonando la industria. Además, se espera que estas medidas ayuden a estabilizar los costos de producción, especialmente en vista del aumento de los precios de los insumos y las fluctuaciones del yen japonés (JPY).

Preocupaciones de los consumidores sobre la intolerancia a la lactosa y las alergias lácteas

La intolerancia a la lactosa afecta a una proporción significativa de las poblaciones del este de Asia, incluidos los consumidores japoneses, creando una limitación estructural en el consumo individual de lácteos. Para abordar este desafío, los procesadores están introduciendo líneas de productos sin lactosa. Meiji introdujo su variante sin lactosa Oishii Milk, utilizando el tratamiento con enzima lactasa para predigerir la lactosa. Este producto logró distribución en miles de farmacias y tiendas de alimentos saludables en todo Japón, donde se comercializa como un producto de bienestar digestivo en lugar de una bebida convencional. Las alergias lácteas, aunque menos comunes, son cada vez más prevalentes entre los niños. Un estudio realizado por la Sociedad Japonesa de Alergia Pediátrica e Inmunología Clínica destacó un aumento en la alergia a la proteína de la leche de vaca entre los lactantes a lo largo de los años. Esta tendencia ha alentado a los fabricantes de fórmulas a ampliar sus ofertas de productos hipoalergénicos. La creencia de que los lácteos son incompatibles con el sistema digestivo asiático está siendo reforzada por influenciadores de bienestar en redes sociales que abogan por dietas de origen vegetal. Esto crea desafíos para el crecimiento en la categoría láctea, incluso entre los consumidores que no experimentan intolerancia clínica. En respuesta, los procesadores se están enfocando en productos lácteos fermentados como el yogur y el kéfir. Estos productos son más digestibles que la leche fluida debido a que los cultivos bacterianos descomponen la lactosa durante la producción. Además, el mercado de estos productos está experimentando crecimiento, con precios en Japón que a menudo superan los JPY 200 por unidad para las ofertas premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Yogur Enmascara la Trayectoria más Rápida de la Leche

Se espera que la leche crezca a una tasa de crecimiento anual compuesta (CAGR) del 4,88% hasta 2031, superando la tasa de crecimiento del yogur a pesar de la significativa participación de mercado del 35,63% del yogur en 2025. Este crecimiento está impulsado por la adopción de la tecnología de temperatura ultraalta (UHT), que permite la distribución rural y un mejor acceso para los hogares unipersonales. Categorías como la leche fresca, la leche UHT, la leche saborizada, la leche condensada y la leche en polvo se están beneficiando de los avances en tecnología de vida útil, que ayudan a reducir el desperdicio y apoyan la colocación en tiendas de conveniencia. Por ejemplo, LIKE MILK de Asahi, un producto UHT sin refrigeración lanzado en 2024, logró una participación de mercado del 8% en el segmento de leche ambiente en 12 meses al dirigirse a consumidores con espacio limitado en el refrigerador. El liderazgo de mercado del yogur está respaldado por el marco regulatorio de Japón que promueve los alimentos funcionales. Los productos con declaraciones de Alimentos para Usos de Salud Específicos (FOSHU), como las bebidas probióticas de Yakult, alcanzan precios premium y logran tasas de recompra superiores al 70%, lo que hace que el segmento sea resistente a la competencia de marcas propias.

El queso, categorizado en tipos naturales y procesados, está experimentando tendencias contrastantes. El queso natural experimentó un rápido crecimiento en 2024, impulsado por el aumento de la demanda de los chefs y la creciente popularidad de los productores artesanales en regiones como Hokkaido y Nagano. Por otro lado, el queso procesado enfrentó un estancamiento, ya que sigue asociado principalmente con las loncheras de los niños en lugar de ocasiones de consumo adulto más amplias [3].

Por Canal de Distribución: La Supremacía del Canal No Presencial Oculta el Impulso del Canal Presencial

Los canales no presenciales representaron el 70,21% de la participación de mercado en 2025, impulsados por supermercados, hipermercados y tiendas de conveniencia, que típicamente cuentan con secciones de lácteos refrigerados con un promedio de 12 metros lineales. Sin embargo, los canales presenciales se están expandiendo a una tasa de crecimiento anual compuesta (CAGR) del 5,22%, respaldados por la recuperación del turismo y el aumento de la demanda de formatos de porción controlada en cafeterías de lugares de trabajo. Dentro del canal no presencial, las tiendas de conveniencia representan el formato minorista de más rápido crecimiento. FamilyMart y Lawson, que operan un total combinado de 32.000 ubicaciones en Japón, almacenan un promedio de 45 unidades de mantenimiento de existencias (SKU) de lácteos, con una rotación de inventario cada tres días, posicionándolas como plataformas clave para el lanzamiento de nuevos productos.

Si bien los supermercados e hipermercados dominan en volumen, su crecimiento es más lento, limitado por la disminución del tamaño de los hogares en Japón y un cambio hacia compras más pequeñas y frecuentes que favorecen a las tiendas de conveniencia. Los minoristas especializados, como las tiendas de alimentos orgánicos y las cadenas enfocadas en la salud, están ganando terreno en los segmentos premium. Por ejemplo, Natural House, un minorista orgánico con sede en Tokio, reportó un sólido desempeño en su categoría de lácteos en 2024, impulsado por la demanda de leche de vacas alimentadas con pasto y queso artesanal, que tienen precios entre un 40 y un 60 por ciento más altos que las alternativas convencionales.

Análisis Geográfico

El mercado lácteo de Japón opera dentro de una única geografía nacional, aunque los patrones de consumo regionales y las concentraciones de producción crean dinámicas estratégicas distintas. Hokkaido representa el 55 por ciento de la producción nacional de leche cruda, beneficiándose de su clima más fresco y sus amplias tierras de pastoreo. Sin embargo, las granjas lecheras de la prefectura enfrentan desafíos como la escasez de mano de obra y el envejecimiento de la fuerza laboral. La edad promedio de un ganadero lechero de Hokkaido es de 62 años, y los cierres de granjas están aumentando a medida que las generaciones más jóvenes optan por el empleo urbano.

Tokio y la región de Kanto representan el 38 por ciento del consumo de lácteos, impulsado por los 38 millones de residentes del área metropolitana. La preferencia por los formatos de conveniencia es evidente, con el yogur bebible y las botellas de leche individuales logrando una velocidad de ventas un 42 por ciento mayor en las tiendas de conveniencia de Tokio en comparación con las prefecturas rurales. Esto refleja el estilo de vida urbano acelerado. Kansai, centrada en Osaka y Kioto, representa el 22 por ciento del consumo. Esta región demuestra una mayor demanda de queso premium y yogur artesanal, influenciada por su herencia culinaria y la presencia de restaurantes de alta gama que incorporan lácteos nacionales en los menús de kaiseki.

Kyushu y Okinawa, ubicadas lejos de la base de producción de Hokkaido, han enfrentado históricamente un acceso limitado a los lácteos frescos debido a los altos costos logísticos de la cadena de frío. Sin embargo, el envasado aséptico está transformando la distribución en estas regiones. La línea de leche aséptica de Yotsuba Milk Products llegó a 4.200 tiendas en Kyushu y Okinawa en 2025, marcando un aumento del 180 por ciento desde 2023 al eliminar la necesidad de camiones refrigerados en la distancia de 1.500 kilómetros desde Hokkaido. Mientras tanto, Tohoku, que comprende las prefecturas del noreste, está emergiendo como un centro de producción secundario. Las prefecturas de Iwate y Miyagi albergan colectivamente 1.800 granjas lecheras, abasteciendo a los procesadores regionales y reduciendo la dependencia de Hokkaido al tiempo que acortan las cadenas de suministro para los envíos con destino a Tokio.

Panorama Competitivo

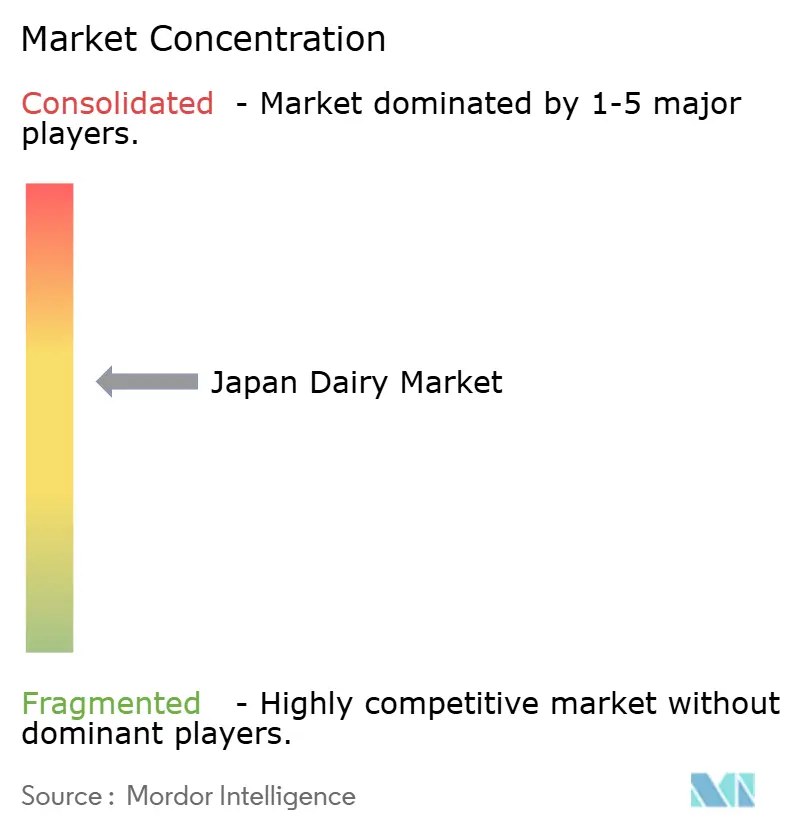

El mercado lácteo de Japón muestra una consolidación moderada. Los principales actores como Meiji, Megmilk Snow Brand, Morinaga y Yakult tienen participaciones de mercado significativas, mientras que el resto del mercado está fragmentado entre cooperativas regionales, productores artesanales y participantes internacionales. Esta fragmentación ofrece oportunidades para la diferenciación en nichos. Las empresas establecidas están adoptando estrategias duales para mantenerse competitivas. Por ejemplo, el lanzamiento planificado por Meiji en 2025 de leche sin lactosa y productos híbridos de origen vegetal refleja un enfoque defensivo para abordar las amenazas de sustitución. Al mismo tiempo, su adquisición de una participación del 30 por ciento en un fabricante artesanal de queso de Hokkaido destaca una estrategia ofensiva para aprovechar el crecimiento del segmento premium.

La tecnología se está convirtiendo en un factor competitivo importante. La inversión de Morinaga en fermentación de precisión, según se reveló en su informe anual de 2024, tiene como objetivo producir proteínas lácteas sin depender de las vacas. Este enfoque aborda las posibles restricciones en el suministro de leche cruda y podría proporcionar ventajas de costos si se escala de manera efectiva. Los participantes internacionales están utilizando capacidades globales de investigación y desarrollo para introducir formatos innovadores a los consumidores japoneses. Por ejemplo, la leche de avena Alpro de Danone, lanzada en Japón en 2024, logró distribución en 5.000 tiendas en seis meses. El producto fue posicionado como una alternativa de leche de calidad barista para cafés, un segmento de mercado que anteriormente no era objetivo de las marcas nacionales de leche de soja.

Fonterra, la cooperativa láctea de Nueva Zelanda, suministra a los procesadores japoneses leche en polvo de vacas alimentadas con pasto, lo que permite el etiquetado "Producto de Nueva Zelanda". Esta declaración de procedencia genera una prima del 22 por ciento en los segmentos de queso y mantequilla de importación de Japón. Además, el panorama competitivo está influenciado por el cumplimiento normativo. El marco de Alimentos con Declaraciones de Salud de Japón, supervisado por la Agencia de Asuntos del Consumidor, requiere ensayos clínicos para fundamentar las declaraciones de eficacia probiótica. Esto crea una barrera de entrada que beneficia a los actores establecidos como Yakult, que ha realizado más de 100 estudios revisados por pares sobre su cepa de Lactobacillus casei Shirota.

Líderes de la Industria Láctea de Japón

Meiji Co. Ltd.

Megmilk Snow Brand Co. Ltd.

Morinaga Milk Industry Co. Ltd.

Yakult Honsha Co. Ltd.

Yotsuba Milk Products Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Meiji ha lanzado productos de yogur destinados a regular los niveles de azúcar en sangre. Las ofertas incluyen el 'Yogur Meiji contra la Hemoglobina A1c' y su versión bebible, 'Yogur Bebible Meiji contra la Hemoglobina A1c', que se distribuirán a nivel nacional.

- Marzo de 2025: Meiji Co., Ltd. lanzó

Meiji W no Skincare Yogurt,

un yogur funcional diseñado para ayudar a los consumidores a gestionar la exposición a los rayos UV y la sequedad de la piel de forma interna. El producto está categorizado como Alimento con Declaraciones Funcionales. - Marzo de 2024: Betsukai Wellness Farm del Grupo Kaneka, conocida por sus prácticas de ganadería láctea orgánica circular, ha lanzado Pur Natur™, una leche orgánica producida exclusivamente a partir de su propia leche cruda orgánica. El producto ofrece el rico sabor de la leche procedente de vacas criadas en las fértiles tierras de la granja.

Alcance del Informe del Mercado Lácteo de Japón

El mercado lácteo de Japón involucra la producción, procesamiento y distribución de leche y productos lácteos, incluidos la leche fluida, el yogur, el queso, la mantequilla, la crema y el helado. Estos productos se venden a través de canales minoristas, de servicios de alimentación e industriales en todo el país. El mercado está segmentado por tipo de producto en mantequilla, queso, crema, postres lácteos, leche, yogur y bebidas de leche fermentada. El segmento de queso se categoriza además en queso natural, que incluye variedades como Cheddar, Cottage, Ricotta, Parmesano y otros, y queso procesado. El segmento de crema incluye crema fresca, crema de cocinar, crema para batir y otras variantes. Los postres lácteos consisten en helado, tartas de queso, postres congelados y otros productos. La categoría de leche incluye leche condensada, leche saborizada, leche fresca, leche a temperatura ultraalta (UHT) y leche en polvo. El yogur se divide en formatos bebibles y de cuchara. Los canales de distribución están segmentados en presencial y no presencial, con el segmento no presencial que incluye tiendas de conveniencia, minoristas especializados, supermercados e hipermercados, venta minorista en línea y otros puntos de venta. El dimensionamiento del mercado se ha realizado en términos de valor en USD y volumen en litros para todos los segmentos mencionados anteriormente.

| Mantequilla | ||

| Queso | Queso Natural | Cheddar |

| Cottage | ||

| Ricotta | ||

| Parmesano | ||

| Otros | ||

| Queso Procesado | ||

| Crema | Crema Fresca | |

| Crema de Cocinar | ||

| Crema para Batir | ||

| Otros | ||

| Postres Lácteos | Helado | |

| Tartas de Queso | ||

| Postres Congelados | ||

| Otros | ||

| Leche | Leche Condensada | |

| Leche Saborizada | ||

| Leche Fresca | ||

| Leche UHT | ||

| Leche en Polvo | ||

| Yogur | Bebible | |

| De Cuchara | ||

| Bebidas de Leche Fermentada | ||

| Canal Presencial | |

| Canal No Presencial | Tiendas de Conveniencia |

| Minoristas Especializados | |

| Supermercados e Hipermercados | |

| Venta Minorista en Línea | |

| Otros |

| Por Tipo de Producto | Mantequilla | ||

| Queso | Queso Natural | Cheddar | |

| Cottage | |||

| Ricotta | |||

| Parmesano | |||

| Otros | |||

| Queso Procesado | |||

| Crema | Crema Fresca | ||

| Crema de Cocinar | |||

| Crema para Batir | |||

| Otros | |||

| Postres Lácteos | Helado | ||

| Tartas de Queso | |||

| Postres Congelados | |||

| Otros | |||

| Leche | Leche Condensada | ||

| Leche Saborizada | |||

| Leche Fresca | |||

| Leche UHT | |||

| Leche en Polvo | |||

| Yogur | Bebible | ||

| De Cuchara | |||

| Bebidas de Leche Fermentada | |||

| Por Canal de Distribución | Canal Presencial | ||

| Canal No Presencial | Tiendas de Conveniencia | ||

| Minoristas Especializados | |||

| Supermercados e Hipermercados | |||

| Venta Minorista en Línea | |||

| Otros | |||

Definición de mercado

- Mantequilla - La mantequilla es una emulsión sólida de color amarillo a blanco compuesta de glóbulos de grasa, agua y sales inorgánicas, producida mediante el batido de la crema de la leche de vaca.

- Lácteos - Los productos lácteos incluyen la leche y todos los alimentos elaborados a partir de ella, como la mantequilla, el queso, el helado, el yogur y la leche condensada y en polvo.

- Postres Congelados - El postre lácteo congelado comprende e incluye productos que contienen leche o crema y otros ingredientes que se congelan o semicongelan antes del consumo, como la leche helada o el sorbete, incluidos los postres lácteos congelados para fines dietéticos especiales y el sorbete.

- Bebidas de Leche Fermentada - La leche fermentada es leche espesa y cuajada, de sabor ácido, obtenida por fermentación de la leche. En el estudio se han considerado bebidas de leche fermentada como el kéfir, el laban y el suero de leche.

| Palabra clave | Definición |

|---|---|

| Mantequilla Madurada | La mantequilla madurada se prepara sometiendo la mantequilla cruda a un procesamiento químico y añadiéndole ciertos emulsionantes e ingredientes externos. |

| Mantequilla No Madurada | Este tipo de mantequilla es aquella que no ha sido procesada de ninguna manera. |

| Queso Natural | El tipo de queso en su forma más natural. Se elabora a partir de productos naturales y simples e ingredientes, incluidas sales frescas y naturales, colorantes naturales, enzimas y leche de alta calidad. |

| Queso Procesado | El queso procesado pasa por los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchos tipos diferentes de ingredientes. La elaboración del queso procesado implica fundir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes o colorantes artificiales. |

| Crema Simple | La crema simple contiene alrededor del 18% de grasa. Es una capa única de crema que aparece sobre la leche hervida. |

| Crema Doble | La crema doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la crema simple. Es más pesada y espesa que la crema simple. |

| Crema para Batir | Tiene un porcentaje de grasa mucho mayor que la crema simple (36%). Se utiliza para cubrir pasteles, tartas y pudines, y como espesante para salsas, sopas y rellenos. |

| Postres Congelados | Postres destinados a consumirse en estado congelado. Por ejemplo, sorbetes, helados de agua y yogures congelados. |

| Leche UHT (Leche a Temperatura Ultraalta) | Leche calentada a una temperatura muy alta. El procesamiento a temperatura ultraalta (UHT) de la leche implica calentarla durante 1 a 8 segundos a 135-154 °C, lo que elimina el microorganismo patógeno formador de esporas, resultando en un producto con una vida útil de varios meses. |

| Mantequilla no láctea / Mantequilla de origen vegetal | Mantequilla elaborada a partir de aceite de origen vegetal, como el coco, la palma, etc. |

| Yogur no lácteo | Yogur elaborado típicamente a partir de frutos secos, como almendras, anacardos, cocos, y también de otros alimentos como la soja, los plátanos, la avena y los guisantes. |

| Canal Presencial | Se refiere a restaurantes, establecimientos de comida rápida y bares. |

| Canal No Presencial | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los tipos de queso más antiguos de Francia. Es un queso suave, ligeramente desmenuzable, madurado con moho y corteza florida, elaborado en la región de Neufchâtel-en-Bray en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en alimentos de origen vegetal con una inclusión limitada u ocasional de carne. |

| Intolerancia a la Lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar de la leche. Provoca síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso Crema | El queso crema es un queso fresco suave y cremoso con un sabor ligeramente ácido, elaborado a partir de leche y crema. |

| Sorbetes | El sorbete es un postre congelado elaborado con hielo combinado con zumo de frutas, puré de frutas u otros ingredientes, como vino, licor o miel. |

| Sherbet | El sherbet es un postre congelado endulzado elaborado con frutas y algún tipo de producto lácteo como leche o crema. |

| Estable en Estantería | Alimentos que pueden almacenarse de forma segura a temperatura ambiente, o <q>en la estantería,</q> durante al menos un año y no necesitan cocinarse ni refrigerarse para consumirse de forma segura. |

| DSD | La Entrega Directa a Tienda es el proceso en la gestión de la cadena de suministro mediante el cual el producto se entrega directamente desde la planta de fabricación al minorista. |

| OU Kosher | Orthodox Union Kosher es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso congelado elaborado con leche, nata espesa y azúcar. |

| Vacas Alimentadas con Pasto | Las vacas alimentadas con pasto tienen permitido pastar en praderas, donde consumen una variedad de hierbas y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción