保育管理ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

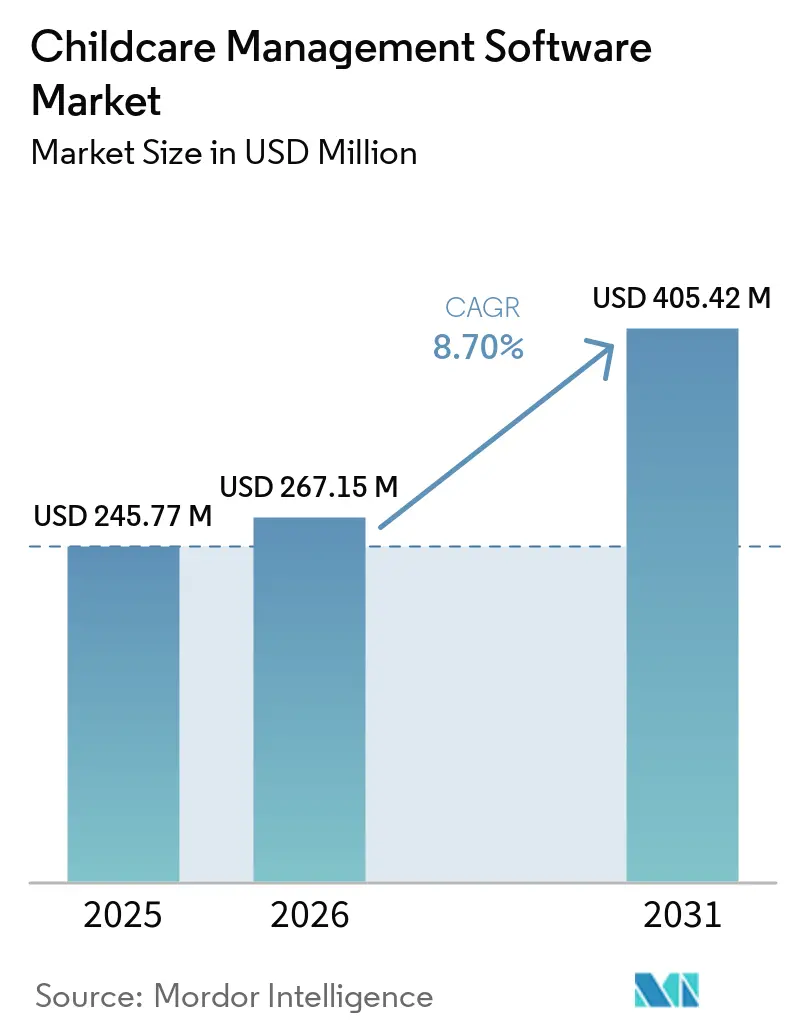

| 市場規模 (2026) | 267.15 百万米ドル |

| 市場規模 (2031) | 405.42 百万米ドル |

| 成長率 (2025 - 2030) | 8.70% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

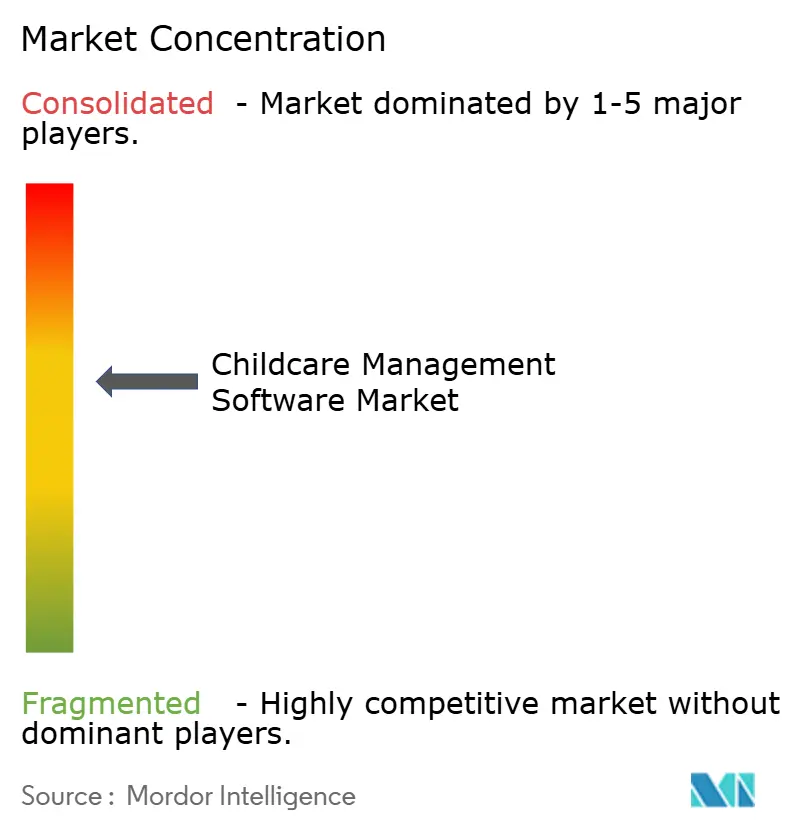

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる保育管理ソフトウェア市場分析

保育管理ソフトウェアの市場規模は、2025年に2億4,577万米ドル、2026年に2億6,715万米ドルとなり、2031年までに4億542万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 8.70%で成長します。紙のファイルからクラウドプラットフォームへの着実な移行が日常業務を再編しており、施設は出席管理、請求、保護者エンゲージメントを自動化しています。補助金計算をリアルタイムの出席報告に戻す米国の連邦・州レベルの規制がソフトウェア購入を加速させており、オーストラリアおよびインドにおける同様の義務化がデジタルコンプライアンスのグローバルな広がりを強化しています。大規模な複数拠点チェーンはデータシナジーを獲得しベンダーの重複を削減するためにテクノロジースタックを標準化しており、中小規模の事業者は設備投資を回避できるサブスクリプションモデルを採用しています。アプリケーション内に組み込まれた決済機能が補完的な収益源を開拓しており、ベンダーは授業料ファイナンシング、スタッフの賃金前払いアクセス、カード決済処理を単一のインターフェースにバンドルするよう促されています。

主要レポートのポイント

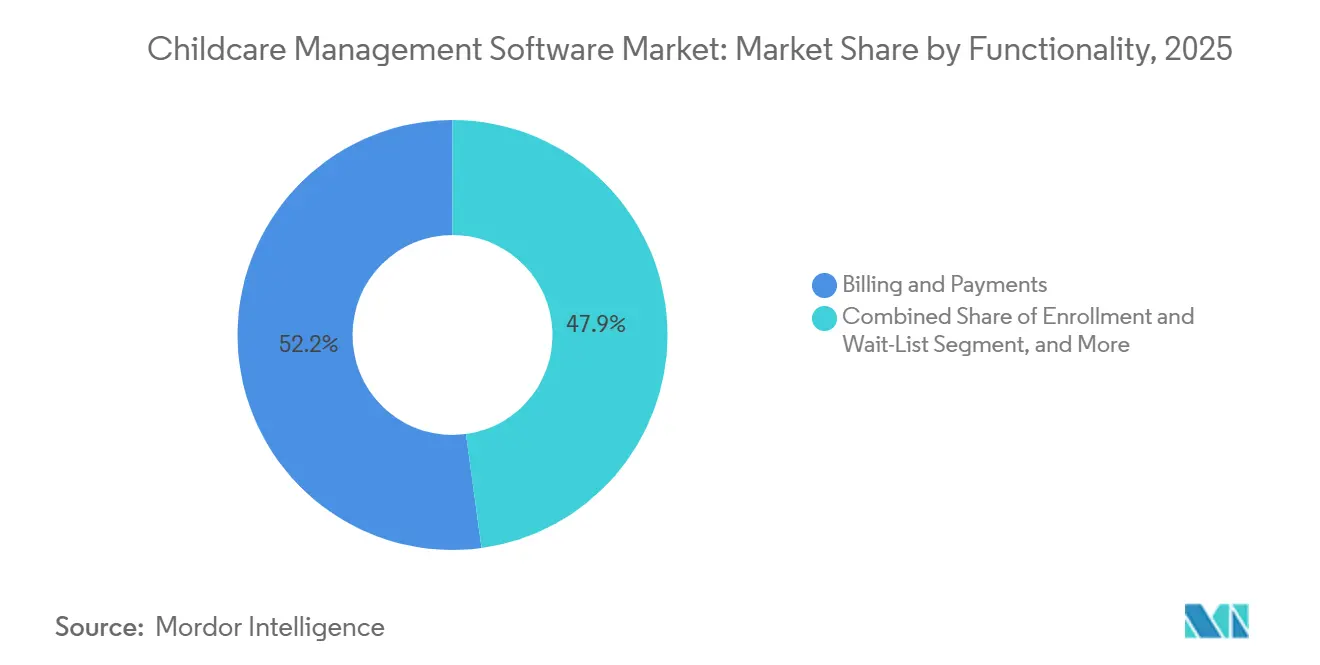

- 機能別では、請求・決済が2025年の保育管理ソフトウェア市場シェアの52.15%をリードし、組み込みフィンテックモジュールは2031年まで年率7.85%のCAGRで拡大すると予測されています。

- 展開形態別では、クラウドソリューションが2025年の保育管理ソフトウェア市場規模の36.45%を占め、同モデルは2031年まで8.87%のCAGRで拡大すると予測されています。

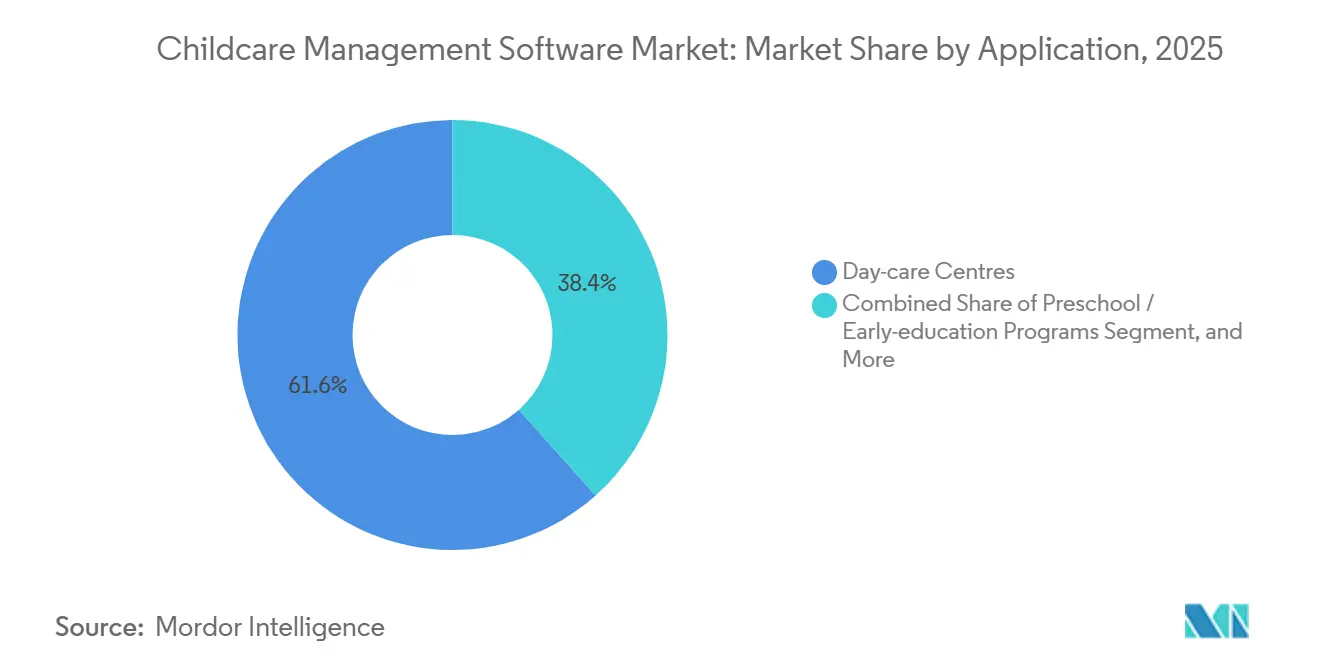

- 用途別では、保育所が2025年の保育管理ソフトウェア市場において収益シェアの66.67%を占め、家庭保育事業者は2031年まで7.27%のCAGRで成長する見込みです。

- エンドユーザー別では、複数拠点事業者が2025年の保育管理ソフトウェア市場規模の58.75%を占め、雇用主支援プログラムは2031年まで8.2%のCAGRで最も高い成長軌道を示しています。

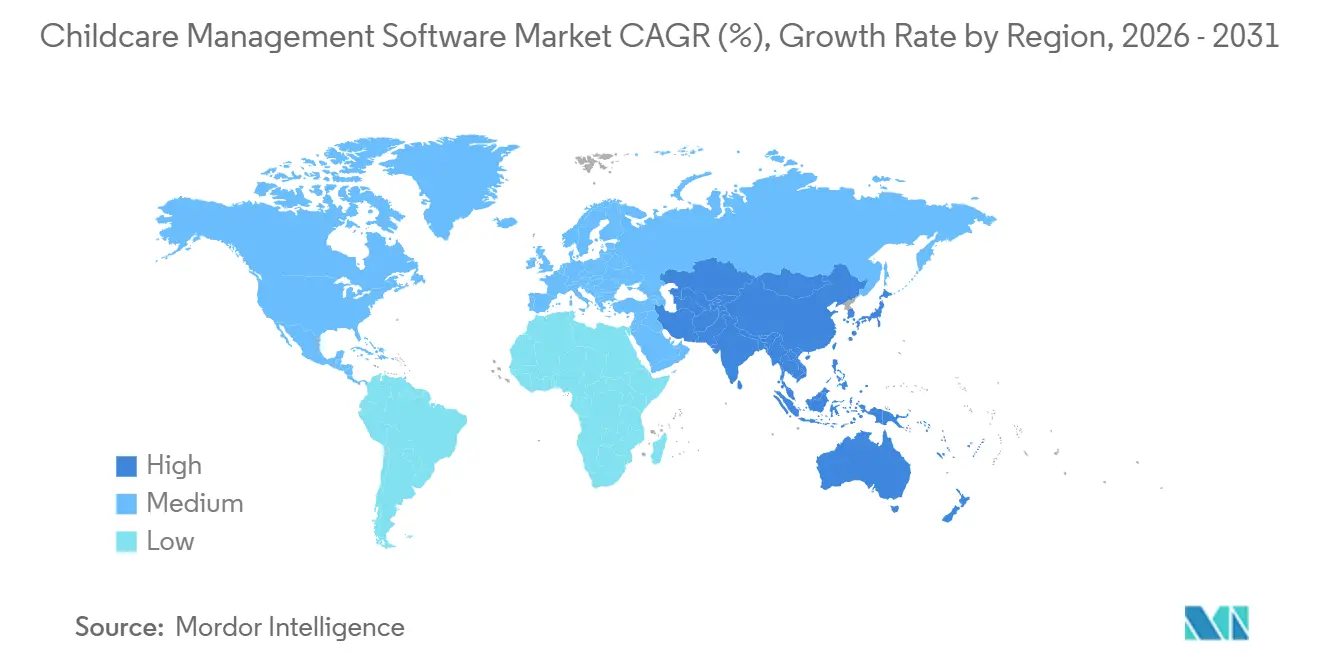

- 地域別では、北米が2025年の保育管理ソフトウェア市場の40.44%を占め、アジア太平洋地域は予測期間中に最高となる9.08%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の保育管理ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 保育施設におけるデジタル化・自動化ニーズの高まり | +2.1% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 共働き世帯の増加による管理効率化需要の高まり | +1.8% | 世界の都市部 | 長期(4年以上) |

| デジタル出席管理および補助金コンプライアンスに関する政府の義務化 | +2.3% | 米国、オーストラリア、インド | 短期(2年以内) |

| クラウドの低コスト化による中小企業の導入促進 | +1.5% | グローバル | 中期(2〜4年) |

| プラットフォーム内の組み込みフィンテック収益源 | +0.7% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| プライベートエクイティによる施設統合を通じたソフトウェアスタックの標準化 | +0.3% | 北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

保育施設におけるデジタル化・自動化ニーズの高まり

連邦および州の規制により電子記録管理が義務付けられ、施設はクリップボードを廃止し、チェックイン、定員比率コンプライアンス、カリキュラムのマイルストーンを追跡するクラウドダッシュボードへの移行を余儀なくされています。米国の最新プライバシーガイダンスは生体認証識別子への監督を拡大しており、これによりプラットフォームは顔認証や指紋データを暗号化し、保護者の同意を文書化する義務を負います。[1]連邦取引委員会、「COPPA規則改正:最終規則」、ftc.gov ミネソタ州の2026年電子出席管理規則はこの勢いを強め、数千の小規模事業者をデジタルの枠組みに加えています。自動化された請求、入園管理、食事カウントにより書類作業が削減され、スタッフは教育業務に専念できます。インドの全国規模のポシャントラッカーはその規模効果を示しており、単一のプラットフォームが140万施設と8,950万人の子どもからのデータを同期し、クラウドツールが多言語インターフェースをサポートしながら極めて大量のトランザクションを処理できることを証明しています。

共働き世帯の増加による管理効率化需要の高まり

共働き家庭は質の高い保育に多くの予算を割き、スマートフォンの利便性を期待しています。米国の労働統計によると、夫婦世帯の66%で両親が就業しており、この状況は延長保育オプションや非接触型の授業料支払いを重視する傾向をもたらしています。オーストラリアでは、保育費用軽減改革が補助金アクセスを拡大し、入園需要を高めウェイティングリストを拡大させており、同様のパターンが見られます。リアルタイムの写真や食事記録をプッシュ通知するモバイルアプリは透明性に対する保護者の期待に応え、自動リマインダーは未払い請求書を削減します。企業が支援する施設はさらなる勢いをもたらしており、調査によると従業員の80%以上が保育支援を職場の主要な福利厚生の一つに挙げており、雇用主は給与控除とバッジアクセスを統合するソフトウェアへの導入を促されています。

デジタル出席管理および補助金コンプライアンスに関する政府の義務化

公的機関は現在、名簿への登録ではなくタイムスタンプ付きの出席に基づいて払い戻しを行っています。米国保健福祉省は2026年1月に出席ベースの計算を再導入し、事業者は補助金ポータルへの日次データフィードを取得することを義務付けられました。同様の電子要件がオーストラリアの保育補助金にも適用されており、2024〜2025年度に209億豪ドル(138億米ドル)が支出され、適時のデジタル提出を条件として支払いが行われています。義務的な監査証跡は最低限の製品機能を引き上げており、ジオフェンスによるチェックイン、写真ID確認、改ざん不可能なログが求められます。予測可能なキャッシュフローの恩恵は、躊躇していた施設でも迅速にテクノロジーを導入する動機となっています。

クラウドの低コスト化による中小企業の導入促進

サブスクリプション価格設定によりハードウェアへの初期投資が不要となり、自動アップデートによりオンサイトのIT担当者の必要性が軽減されます。多くの施設は薄い利益率で運営されているため、月次契約をキャンセルできるオプションは知覚リスクを低減します。クラウドダッシュボードは複数拠点の分析を統合し、オーナーは単一の画面から稼働率、未収金の経過、スタッフの資格認定を追跡できます。地方都市での接続環境が改善するにつれ、モバイルファーストのインターフェースはデスクトップを完全に不要とし、介護者のシフトパターンや時間外の保護者からの問い合わせに対応します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーおよびサイバーセキュリティのコンプライアンスコスト | −1.2% | 米国、欧州 | 短期(2年以内) |

| 高い切り替えコストとスタッフのテクノロジー導入障壁 | −0.9% | グローバル | 中期(2〜4年) |

| ローカライズを複雑にする州レベルの規制の断片化 | −0.5% | 米国、欧州 | 長期(4年以上) |

| フリーミアムアプリの飽和によるユーザー一人当たり平均収益の低下 | −0.4% | 北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびサイバーセキュリティのコンプライアンスコスト

子どもに関するデータは極めて機密性が高く、米国のCOPPAや欧州のGDPRなどの規制による厳格な監督を受けています。最近の改正により生体認証の範囲が拡大され、年次監査義務が課されており、暗号化、侵入テスト、情報漏洩保険のコストが増加しています。[2]米国教育省、「就学前プログラムに関するFERPAガイダンス」、ed.gov 小規模事業者にはコンプライアンス担当者がいないことが多く、ターンキー型の保護に対してプレミアム料金を支払うか、導入を遅らせるかのいずれかを選択することになり、プラットフォーム全体の普及が遅れます。

高い切り替えコストとスタッフのテクノロジー導入障壁

紙の出席簿は使い慣れており低コストであるため、クラウドダッシュボードへの移行は知覚リスクとして捉えられています。30%を超えるスタッフの離職率は繰り返しのトレーニングサイクルを強いられ、限られた能力開発予算を圧迫します。過去の請求書や予防接種記録が互換性のない形式で保存されている場合、データ移行はさらなる課題をもたらします。手厚いオンボーディングと多言語チュートリアルをバンドルするベンダーはこれらの摩擦を和らげますが、顧客獲得コストが上昇します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能別:組み込みフィンテックが収益モデルを再編

請求・決済は2025年の保育管理ソフトウェア市場シェアの52.15%を占め、授業料徴収がプラットフォーム価値の中心であることを確認しました。多くの施設は現在、自動決済機関(ACH)引き落とし、カードボールト、デジタルウォレットを通じて定期請求書を処理し、迅速な決済と紙の小切手の削減を実現しています。並行して、組み込み融資モジュールは授業料分割払いプランを提供し、世帯の負担可能性を改善するとともに事業者の月次キャッシュフローを安定させます。コミュニケーションスイートは安全な写真フィード、発達マイルストーンのログ、プッシュアラートを重ね合わせ、保護者のロイヤルティを高めネットプロモータースコアを向上させます。カリキュラムプランナーは活動を政府の学習フレームワークに合わせ、分析ダッシュボードは稼働率予測と補助金照合を提供し、現代のスイートにバンドルされた機能の幅広さを示しています。これらのモジュールが合わさることで、保育管理ソフトウェアの市場規模はサブスクリプション、トランザクション、付加価値サービスの収益の複合体へと変容します。

組み込み決済の継続的な拡大により、基本的なシートライセンスが価格圧力に直面する中でも、ユーザー一人当たりの平均収益が向上すると予測されています。高まるプライバシー規制に対して認証を取得し、州の補助金APIとシームレスに統合するベンダーは実行上の優位性を持ちます。小規模事業者はモジュール式の購入を好み、コア請求をマスターした後にのみ給与前払いやポイントオブセール型の食事料金を追加します。この段階的なパスはアップセルのパイプラインを維持し、収益の変動を緩和します。

展開形態別:中小企業の柔軟性重視によりクラウドが優位

2025年、クラウド導入は保育管理ソフトウェア市場の36.45%を占め、柔軟でスケーラブルなソリューションへの需要の高まりによりそのシェアは拡大し続けています。サブスクリプションプラットフォームはオンプレミスサーバーの必要性を排除し、保育施設のインフラコストを削減しITマネジメントを簡素化します。さらに、自動パッチ適用により手動での監視を必要とせずに進化するプライバシー基準へのコンプライアンスが確保され、技術的な専門知識が限られた施設にとって特に有益です。地方の施設では特に、接続が回復した際にオフラインデータを同期するタブレットアクセスが重宝されており、遠足、停電、その他の接続上の課題による業務中断を最小限に抑えます。

一方、オンプレミス展開は、データ主権と広範なカスタムコーディングが重要な要件となる公共部門やフランチャイズ環境では依然として好まれる選択肢です。ただし、これらの展開は長い調達サイクル、高い初期コスト、継続的なメンテナンス契約などの課題に直面しており、市場全体での広範な普及を遅らせています。これらの懸念に対処するため、ハイブリッドモデルが実行可能な代替手段として登場しています。これらのモデルは出席管理キオスクをローカルで動作させながら同時にデータをクラウドにレプリケートすることを可能にし、クラウドベースのシステムへの完全移行に慎重な施設に対してバランスの取れたソリューションを提供します。このアプローチはオンプレミスとクラウドの両方のソリューションの利点を提供し、技術的な準備状況が異なる保育施設の特定のニーズに対応します。

用途別:家庭保育事業者がデジタルツールを採用

2025年、保育所は保育管理ソフトウェア市場の収益の66.67%を占めました。この優位性は、その大きな規模と子ども一人当たりの管理費用の高さによって推進されており、業務を効率化するための高度なソフトウェアソリューションへの依存度の高さを示しています。一方、通常1〜2部屋で運営される家庭保育事業者は、市場内で最も急成長しているセグメントとして台頭しています。これらの小規模事業者は、日次シートの記入、支払いリンクの送信、規制ログの作成など、さまざまなタスクを最小限の手作業で自動化するモバイルアプリに大きく依存しています。この自動化への依存により、限られたリソースにもかかわらず効率的に業務を管理することができます。

一方、放課後プログラムはバスルートと課外活動の調整を支援するスケジューリンググリッドから価値を得ており、円滑な日常業務を確保しています。一方、ナーサリーチェーンは複数の地域にわたるライセンス更新を追跡できる集中型ダッシュボードを優先し、規制要件へのコンプライアンスを確保しています。さまざまな保育事業者にわたるこの多様な運営ニーズは、適応可能なソフトウェアソリューションの重要性を浮き彫りにしています。その結果、設定可能なテンプレートとロールベースの権限管理が、ほぼすべての保育管理ソフトウェアの標準機能となり、各セグメントの固有の要求に対応しています。

エンドユーザー別:雇用主支援プログラムが普及

2025年、複数拠点事業者は保育管理ソフトウェア市場の58.75%を占めました。これらの大規模事業者は、数百の教室にわたって導入コストを分散させることで大きな恩恵を受け、業務をより費用対効果の高いものにしています。さらに、チェーン全体での展開により広範かつ豊富なデータセットが生成され、稼働率、給与比率、料金弾力性に関するベンチマークの改善に重要な役割を果たします。このデータを大規模に活用する能力は、市場における競争上の優位性をもたらします。企業キャンパスに立地するサードパーティの専門家が管理する雇用主支援サイトは、予測期間中に最も高いCAGRを経験すると予測されています。

これらのサイトは、シングルサインオン、給与控除、労働力分析ダッシュボードなどの高度な機能を統合する能力により、人事チームからますます好まれています。これらの機能は管理プロセスを効率化し、労働力管理に関する貴重なインサイトを提供し、企業クライアントにとって非常に魅力的なものとなっています。対照的に、単独施設は保育管理ソフトウェアのフリーミアム層に傾く傾向があります。これらの層は通常、出席追跡や請求書発行などの基本的な機能をカバーしていますが、高度な分析機能は欠如しています。このトレンドは、単一の製品層がすべてのクライアントタイプの多様な要件を満たすことはほとんどなく、異なる運営規模と優先事項が個別に調整されたソリューションを必要とするという事実を浮き彫りにしています。

地域分析

北米は2025年の保育管理ソフトウェア市場において40.44%のシェアで最大の地域であり続け、連邦補助金改革と組み込み決済の普及を促進する高いクレジットカード普及率に支えられています。中西部と北東部は、州のライセンス当局が監査を強化する中で生体認証チェックインの導入をリードしています。

アジア太平洋地域は9.08%のCAGRで最も強い成長見通しを示しています。インドのポシャントラッカーは、国家プラットフォームが分散した農村環境においてもデジタル成熟度を急速に高めることができることを実証しています。オーストラリアの補助金支出の拡大と資格を持つ早期教育者の目標比率が相まって、施設はスタッフのコンプライアンスと補助金照合を自動化するクラウドツールへの投資を促されています。日本、韓国、シンガポールは高いデジタルリテラシーと高齢化する人口動態を組み合わせており、エンタープライズグレードのソフトウェアを必要とする企業向け保育チェーンの発展を促進しています。

欧州は着実な規制主導の普及を示しています。英国の30時間保育権利の拡大は対象市場を拡大し、GDPRはセキュリティ認証を最前線に置き続けています。ドイツとフランスは地域固有のポータルを通じて公的資金を配分し、ベンダーに税コードと補助金申請ファイルのローカライズを促しています。

競合環境

保育管理ソフトウェア市場において単一のベンダーが支配的な地位を占めることはなく、収益シェアが20%を超えるベンダーは存在しません。Procare Solutionsはエンタープライズチェーンに対応し、人的資本システムとの深い統合とロールベースのアクセス管理を提供しています。[3]Procare Solutions、「2025年保育決済トレンドレポート」、procaresoftware.com Brightwheelはモバイルファーストのインターフェースと段階的なフリーミアムモデルで中小規模の施設に訴求しています。SofterWareのChildWatchはキャンプや宗教系事業者向けに特化しており、欧州のサプライヤーであるFamlyはGDPRコンプライアンスと多言語サポートで際立っています。これらのベンダーは多様な顧客ニーズに対応しており、適度に断片化した市場ランドスケープを形成しています。

業界の収益化戦略は進化しており、シートライセンスからトランザクション収益へとシフトしています。授業料処理とオプションのファイナンシングが粗利益成長の主要な推進力となっています。このシフトは、定期収益ストリームが優先されるソフトウェア市場のより広いトレンドを反映しています。COPPAの改正によりコンプライアンス基準がさらに引き上げられ、社内の法務・セキュリティチームを持つベンダーが有利となっています。これらのチームはより迅速な認証取得を可能にし、競争上の優位性を生み出すとともに、小規模プレイヤーにとっての参入障壁を確立しています。

保育施設チェーンへのプライベートエクイティの関心が市場のダイナミクスを再編しています。統合された事業者は標準化されたソフトウェアソリューションをますます好むようになっており、これにより業務が効率化され拠点間の一貫性が確保されます。これらの事業者はしばしばベンダーと複数年のマスター契約を交渉し、優先パートナーシップを確保して安定した定期収益を確保します。このトレンドは、市場の安定と成長を促進する上での長期的なベンダー関係の重要性の高まりを示しています。

保育管理ソフトウェア業界のリーダー企業

Procare Solutions LLC

Lillio Inc

Brightwheel

KinderSystems LLC

QK Technologies Pty Ltd (QikKids)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:LEIFRAS Corporationが日本で4つの保育施設を買収し、地域カバレッジを拡大するとともに、統合された出席管理・請求ダッシュボードへの需要を促進しました。

- 2026年1月:米国保健福祉省が保育・発達基金補助金に対する出席ベースの請求を再導入し、リアルタイム出席管理ソフトウェアの展開を加速させました。

- 2026年6月:ミネソタ州の電子出席記録義務化が施行され、補助金を受ける小規模事業者の間でソフトウェア導入が促進されました。

- 2025年4月:連邦取引委員会がCOPPA改正を最終化し、生体認証の定義を拡大するとともに書面による保持スケジュールを義務付け、製品ロードマップを高度なセキュリティ機能の方向へ誘導しました。

世界の保育管理ソフトウェア市場レポートの調査範囲

保育管理ソフトウェア市場は、保育施設、プレスクール、早期学習プログラムの管理・運営・コミュニケーションプロセスを自動化・最適化するためのデジタルプラットフォームを開発する事業者で構成されています。これらのプラットフォームは通常、入園管理、出席追跡、請求・請求書発行、スタッフスケジューリング、保護者コミュニケーション、コンプライアンス報告などの機能を提供しています。

保育管理ソフトウェア市場レポートは、機能別(保護者エンゲージメント、入園管理、カリキュラム管理、スタッフおよび人事、請求、コンプライアンス、分析)、展開形態別(クラウド、オンプレミス)、用途別(保育所、プレスクール、放課後プログラム、家庭保育、ナーサリーチェーン)、エンドユーザー別(単独施設、複数拠点、政府・非営利、雇用主支援、その他)、地域別(北米、欧州、アジア太平洋、南米、中東、アフリカ)にセグメント化されています。市場予測は金額ベース(米ドル)で示されています。

| 保護者エンゲージメントおよびコミュニケーション |

| 入園管理・ウェイティングリスト |

| カリキュラム・学習管理 |

| スタッフおよび人事・スケジューリング |

| 請求・決済 |

| コンプライアンス・報告・分析 |

| クラウド |

| オンプレミス |

| 保育所 |

| プレスクール・早期教育プログラム |

| 放課後プログラム |

| 家庭保育事業者 |

| ナーサリーチェーンおよびフランチャイズ |

| 単独施設 |

| 複数拠点事業者 |

| 政府・非営利事業者 |

| 雇用主支援保育プログラム |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| 機能別 | 保護者エンゲージメントおよびコミュニケーション | |

| 入園管理・ウェイティングリスト | ||

| カリキュラム・学習管理 | ||

| スタッフおよび人事・スケジューリング | ||

| 請求・決済 | ||

| コンプライアンス・報告・分析 | ||

| 展開形態別 | クラウド | |

| オンプレミス | ||

| 用途別 | 保育所 | |

| プレスクール・早期教育プログラム | ||

| 放課後プログラム | ||

| 家庭保育事業者 | ||

| ナーサリーチェーンおよびフランチャイズ | ||

| エンドユーザー別 | 単独施設 | |

| 複数拠点事業者 | ||

| 政府・非営利事業者 | ||

| 雇用主支援保育プログラム | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までの保育管理ソフトウェア市場の予測値は?

保育管理ソフトウェア市場は2031年までに4億542万米ドルに達すると予測されており、2026〜2031年の期間に8.70%のCAGRで成長します。

保育管理プラットフォームの成長をリードする地域はどこですか?

アジア太平洋地域は、インドの国家デジタル化推進とオーストラリアにおける保育補助金の拡大に牽引され、2031年まで9.08%のCAGRで最も速い地域成長を記録すると予測されています。

現在ベンダーに最も多くの収益をもたらしている機能はどれですか?

請求・決済モジュールは2025年の総収益の52.15%を占め、保育施設における自動化された授業料徴収の重要性を示しています。

小規模施設の間でクラウド展開が普及している理由は何ですか?

クラウドベースのプラットフォームは、月次サブスクリプション、ハードウェアコストの排除、自動アップデート、予算制約のある施設への適合性により、2025年に36.45%の市場シェアを獲得しました。

雇用主がオンサイトまたは補助付き保育に関心を持つ理由は何ですか?

調査によると従業員の80%以上が保育を重要な職場福利厚生と見なしており、パイロットプログラムでは雇用主支援保育が定着率を改善し欠勤を削減することが示されています。

新しいプライバシー規制はソフトウェア選定にどのような影響を与えますか?

COPPAおよびGDPRに基づく厳格な要件(生体認証データ定義の拡大や保持ルールの厳格化を含む)が、暗号化、同意管理、年次セキュリティ監査を提供するプラットフォームへの需要を促進しています。

最終更新日: