Tamaño y Participación del Mercado de Grafito Sintético

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

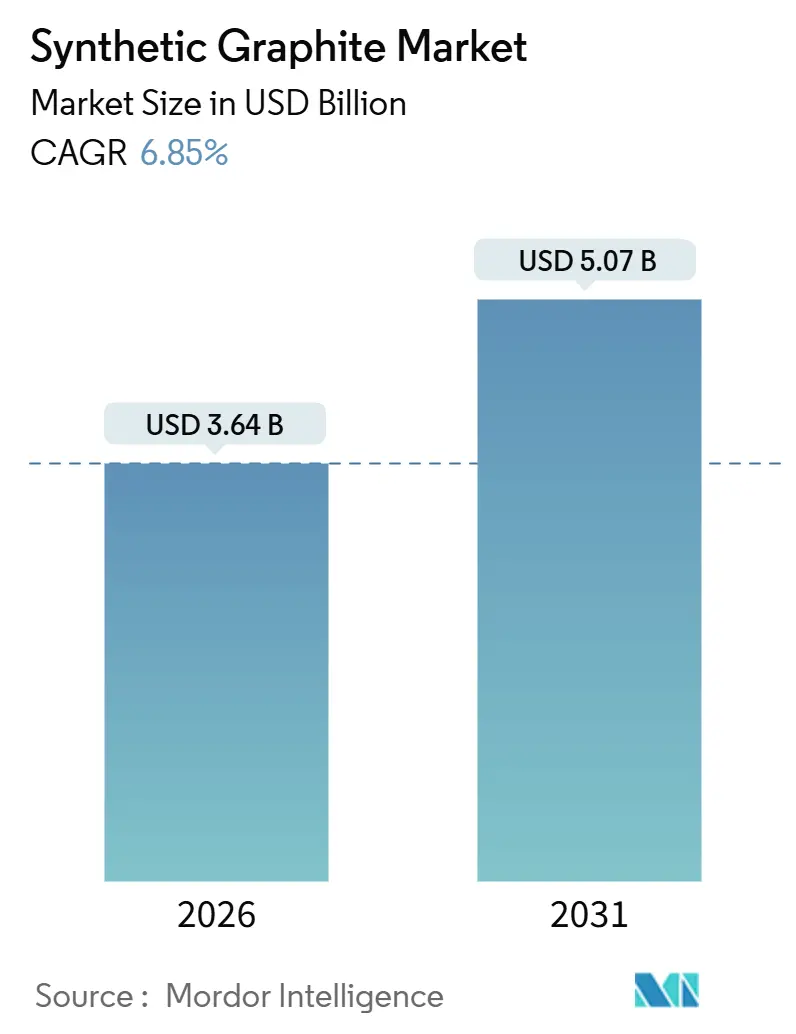

| Tamaño del Mercado (2026) | 3.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Grafito Sintético por Mordor Intelligence

El tamaño del Mercado de Grafito Sintético se estima en USD 3,64 mil millones en 2026, y se espera que alcance USD 5,07 mil millones en 2031, a una CAGR del 6,85% durante el período de pronóstico (2026-2031). La acelerada producción de vehículos eléctricos, los incentivos de localización de cadenas de suministro regionales y el gradual desplazamiento hacia la fabricación de acero en hornos de arco eléctrico de ultra alta potencia (UHP) son los principales catalizadores de crecimiento. La demanda de ánodos de grado batería está creciendo más rápido que el consumo tradicional de electrodos, aunque los electrodos aún representan una mayor capacidad instalada. Sin embargo, la presión sobre los márgenes persiste en los grados de electrodos debido a que el exceso de capacidad chino mantiene controlados los precios de venta promedio. Por el lado de la demanda, los anuncios de gigafábricas occidentales están atrayendo nueva capacidad hacia América del Norte y Europa mucho más rápido que los ciclos históricos. En paralelo, las transiciones tecnológicas —más notablemente los compuestos de silicio-grafito y las primeras baterías de iones de sodio— están comenzando a remodelar el panorama competitivo.

Conclusiones Clave del Informe

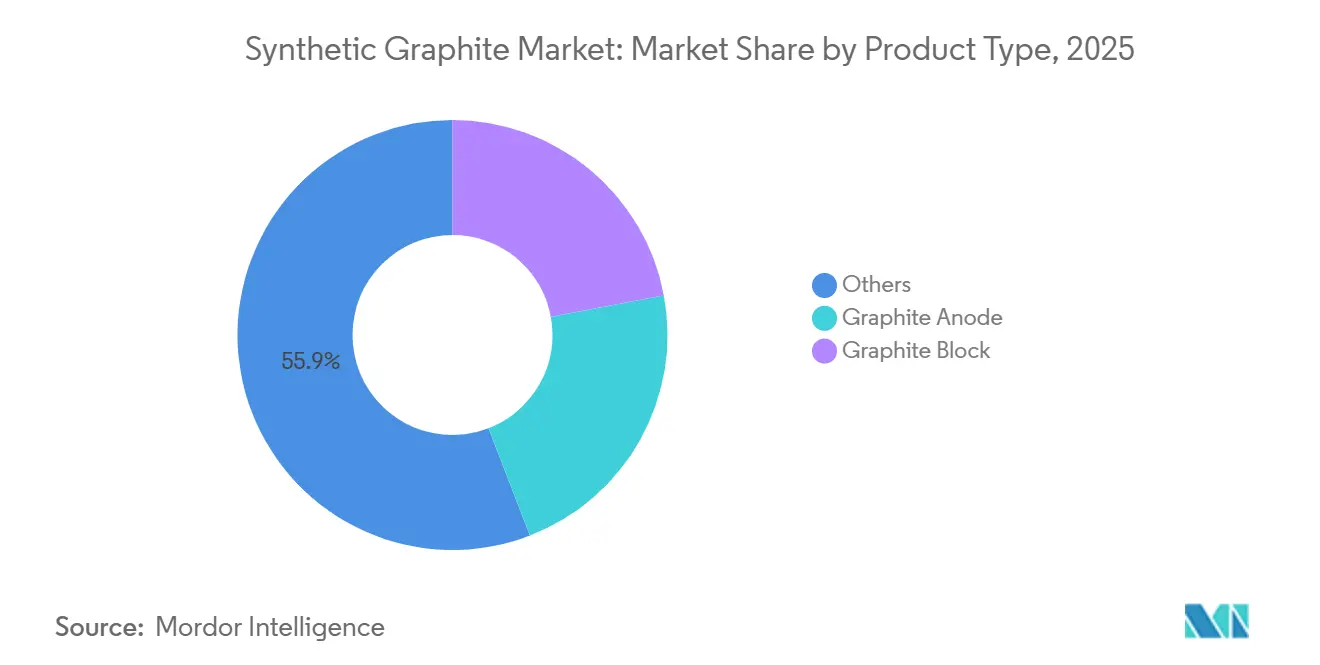

- Por tipo de producto, Otros capturó el 55,87% de la participación del mercado de grafito sintético en 2025. Se prevé que el ánodo de grafito registre la CAGR más rápida del 8,27% hasta 2031.

- Por aplicación, la metalurgia mantuvo una participación de ingresos del 49,64% en 2025, mientras que se proyecta que las baterías registren una CAGR del 8,44% hasta 2031.

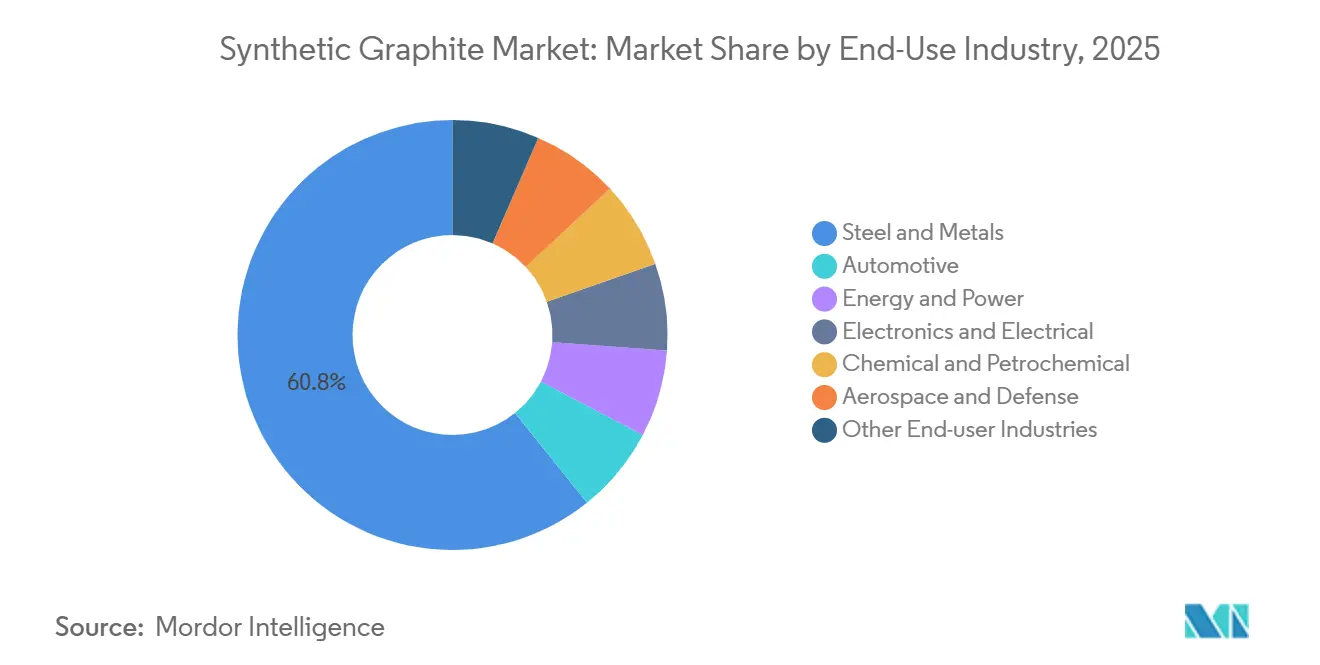

- Por industria de uso final, el acero y los metales representaron el 60,77% del tamaño del mercado de grafito sintético en 2025; se espera que el sector automotriz se expanda a una CAGR del 8,56% hasta 2031.

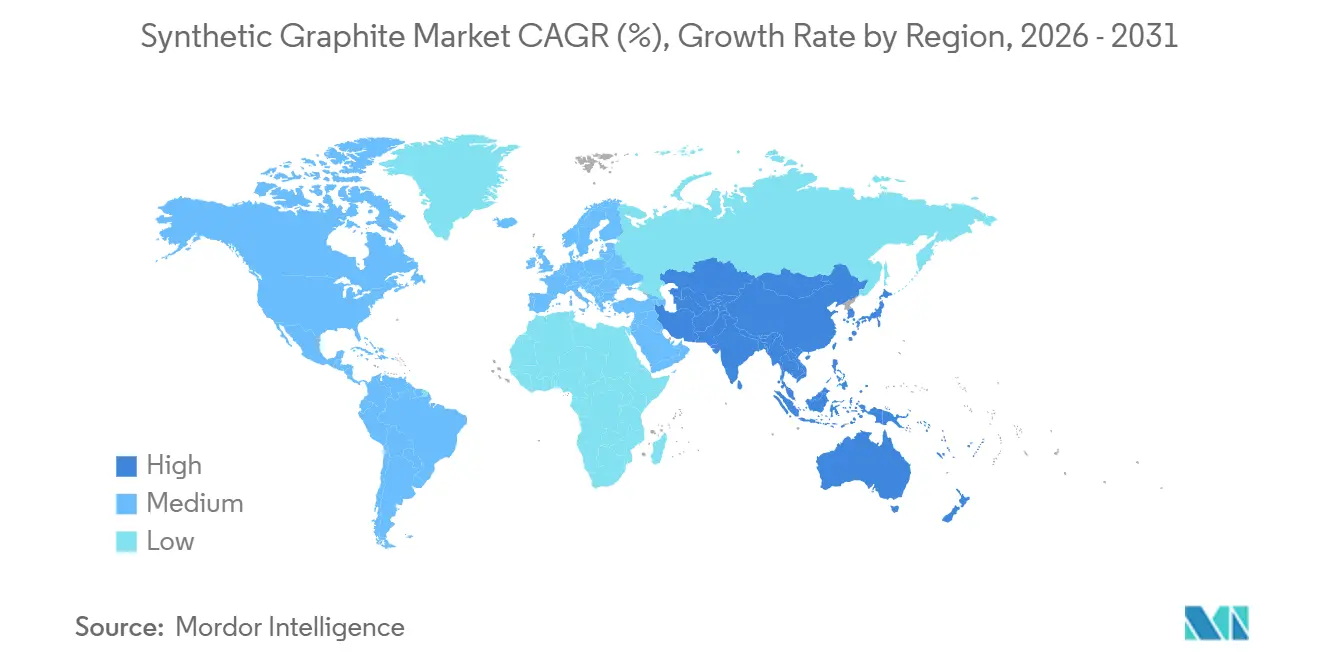

- Por geografía, Asia-Pacífico retuvo una participación del 55,58% en 2025 y se anticipa que crecerá a una CAGR del 7,73% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Grafito Sintético

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de baterías de iones de litio para vehículos eléctricos | +3.2% | Global, liderado por China, Estados Unidos y la UE | Mediano plazo (2-4 años) |

| Creciente utilización de hornos de arco eléctrico de ultra alta potencia en la fabricación de acero | +1.8% | Asia-Pacífico, Europa, América del Norte | Largo plazo (≥4 años) |

| Modelos de vehículos eléctricos premium de carga rápida que requieren ánodos de ultra alta pureza | +1.1% | América del Norte, UE, Japón y Corea del Sur | Corto plazo (≤2 años) |

| Incentivos gubernamentales para gigafábricas locales de material de ánodo | +0.9% | Estados Unidos (IRA), UE (CRMA), Canadá, India | Mediano plazo (2-4 años) |

| Ánodos compuestos de silicio-grafito escalando en baterías de próxima generación | +2% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Baterías de Iones de Litio para Vehículos Eléctricos

El grafito sintético de grado batería debe cumplir con una pureza inferior a 50 ppm de impurezas metálicas y distribuciones de tamaño de partícula de 10–20 μm, estándares que están atrayendo inversiones considerables en líneas de recubrimiento y purificación. El acuerdo de compra anticipada de General Motors en 2024 con Vianode asegura 150.000 t p.a. de material de ánodo de la gigafábrica de Ontario, demostrando la disposición de los fabricantes de equipos originales a financiar capacidad en campo verde para el cumplimiento de entidades extranjeras de preocupación (FEOC, por sus siglas en inglés)[1]"GM firma un acuerdo a largo plazo con Vianode," wsj.com. Los proyectos anunciados en América del Norte totalizan aproximadamente 200.000 t p.a. para 2024-2026, eclipsando la capacidad prácticamente inexistente de la región antes de 2023. Los compuestos de silicio-grafito como el Onyx de NanoGraf ofrecen una densidad de energía gravimétrica un 30% mayor, manteniendo la vida útil del ciclo por encima de 1.000 equivalentes completos, elevando los estándares de rendimiento que el grafito puro debe igualar. Los precios siguen siendo bifurcados: los grados recubiertos de alta pureza utilizados en paquetes de carga rápida alcanzan USD 12.000-15.000 por tonelada, frente a USD 8.000-9.000 por tonelada para el material de uso general. Los umbrales de contenido de la Ley de Reducción de la Inflación de Estados Unidos —60% en 2025, aumentando al 80% en 2027— amplifican aún más la atracción regional por el grafito sintético conforme[2]Departamento de Energía de Estados Unidos, "Orientación de la IRA sobre Entidades Extranjeras de Preocupación," energy.gov .

Creciente Utilización de Hornos de Arco Eléctrico de Ultra Alta Potencia en la Fabricación de Acero

Los electrodos UHP permiten tiempos de colada a colada inferiores a 40 minutos, por lo que incluso con una menor intensidad de consumo de grafito por calor, la demanda total anual de electrodos sigue aumentando a medida que el rendimiento se acelera. El plan de POSCO de localizar 20.000 t p.a. de electrodos UHP de 300 mm para 2026 ilustra cómo los fabricantes de acero se están cubriendo ante las incertidumbres de las exportaciones chinas y la volatilidad del flete. Los proveedores calificados de coque de aguja con CTE inferior a 1,0 × 10⁻⁶ °C⁻¹ son menos de diez a nivel mundial, una restricción que preserva cierto poder de fijación de precios en este segmento. Los dos productores indios, Graphite India y HEG, suministran conjuntamente alrededor de 300.000 t p.a., aunque las importaciones chinas con precios un 15-20% más bajos continúan comprimiendo los márgenes. El cumplimiento normativo sigue siendo estricto; las normas ISO 9001 y ASTM C1028 son exigidas universalmente por los productores de acero de primer nivel.

Modelos de Vehículos Eléctricos Premium de Carga Rápida que Requieren Ánodos de Ultra Alta Pureza

Las especificaciones de carga ultrarrápida, que apuntan a un estado de carga del 10-80% en menos de 15 minutos, obligan a los fabricantes de automóviles a especificar ánodos con recubrimientos de carbono de menos de 10 nm y esfericidad de partículas superior a 0,95. La línea de Chattanooga de NOVONIX está escalando hacia 16.000 t p.a. a finales de 2026 y ya ha validado procesos de recubrimiento que mantienen la pérdida de inventario de litio por debajo del 5% durante 1.500 ciclos a tasas de 4C. Dado que los contratos de grado premium a menudo vinculan el 60-70% de los ingresos a dos o tres clientes, la concentración de riesgo del proveedor es alta. Los prototipos de estado sólido y de litio metálico de QuantumScape y Solid Power podrían remodelar aún más la demanda más allá de 2028. El programa Advanced Clean Cars II de California acelera la construcción de cargadores rápidos públicos, impulsando indirectamente las actualizaciones de ánodos.

Incentivos Gubernamentales para Gigafábricas Locales de Material de Ánodo

El Crédito de Producción de Manufactura Avanzada de Estados Unidos (USD 10 por kWh) cubre efectivamente el 15-20% de la estructura de costos del ánodo recubierto, comprimiendo los períodos de recuperación del proyecto a menos de una década. El Fondo de Innovación Estratégica de Canadá inyectó CAD 300 millones en la planta de Vianode en Ontario, mientras que la Ley de Materias Primas Críticas de la UE puede reducir los ciclos de obtención de permisos de 8-10 años a menos de 4 años. El esquema ACC PLI de India destina INR 18.100 crore (USD 2,4 mil millones) a 50 GWh, pero solo ha firmado tres consorcios debido a los retrasos en los desembolsos. Los subsidios favorecen a los fabricantes de celdas verticalmente integrados que pueden acumular créditos tanto de celdas como de materiales, dejando a los productores de ánodos especializados en una desventaja del 10-15% en el costo de capital. Las obligaciones de trazabilidad bajo el Pasaporte de Baterías de la UE se aplicarán al grafito sintético a partir de 2026.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de fabricación e intensidad energética | -1.4% | Global, agudo en Europa y América del Norte | Corto plazo (≤2 años) |

| Brecha de precio con el grafito natural que impulsa los ánodos mezclados | -0.8% | China, mercados emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Comercialización temprana de baterías de iones de sodio que reduce la demanda de grafito | -1% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Fabricación e Intensidad Energética

La producción de grafito sintético consume 10-15 MWh de electricidad por tonelada debido a la grafitización a 2.800-3.000 °C. La energía industrial europea promedió EUR 150-180 por MWh en 2024, por lo que la energía ahora absorbe el 40-45% de los costos en efectivo frente al 25-30% en China. SGL Carbon reportó una disminución del margen del 12% en 2024, citando la inflación energética y los contratos de precio fijo. Los fabricantes de equipos Imerys y Mersen están pilotando hornos de inducción que reducen la energía en un 15-20%, pero los costos de capital de EUR 50-60 millones por módulo de 10.000 t ralentizan la adopción. La escasez de materias primas también persiste; menos de diez refinerías producen coque de aguja calificado, y las expansiones se retrasan respecto a la demanda del mercado en aproximadamente dos años. Los precios del carbono en la UE, cercanos a EUR 80-90 por t de CO₂, añaden otros USD 1.200-1.500 por tonelada si los productores carecen de soluciones de captura.

Brecha de Precio con el Grafito Natural que Impulsa los Ánodos Mezclados

El grafito en escamas natural cayó a CNY 3.200-3.400 por tonelada en septiembre de 2024, una caída del 40% que redujo la prima del sintético. Los fabricantes de celdas chinos de segundo nivel respondieron probando mezclas 70:30 de grafito natural-sintético, ahorrando aproximadamente un 20% en el costo del ánodo mientras mantenían alrededor de 800 ciclos en paquetes de vehículos eléctricos de gama media. BTR y Shanshan confirmaron envíos de ánodos mezclados durante las llamadas de resultados de 2024, apuntando principalmente a automóviles de menos de USD 25.000. La variabilidad del rendimiento sigue siendo un obstáculo porque el grafito natural a menudo contiene >200 ppm de hierro y vanadio, lo que obliga a una purificación adicional que erosiona la brecha de costo inicial. Tesla y General Motors han excluido las mezclas de la calificación de proveedores, limitando la adopción generalizada en los segmentos premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Impulso del Ánodo Remodela la Combinación de Portafolio

El segmento Otros, que abarca los grados nucleares, semiconductores y flexibles, mantuvo una participación del 55,87%, anclada por largos ciclos de calificación. El ánodo de grafito representó aproximadamente el 25% de los ingresos de 2025 y se está expandiendo a una CAGR del 8,27%, la más rápida entre las categorías de productos. Los proveedores de ánodos están capturando márgenes de EBITDA del 18-22% en los grados recubiertos, mientras que los fabricantes de electrodos registraron solo el 8-12% en medio de la presión de las importaciones chinas. Los compuestos de silicio-grafito enviados desde la planta de Moses Lake de Group14 desplazaron 4.000 t de ánodo convencional durante 2025, ilustrando cómo los modelos de vehículos eléctricos premium erosionan los volúmenes de grafito puro.

El grafito de grado nuclear sigue siendo un nicho (<5.000 t p.a.) pero genera mayores ingresos a medida que el Reino Unido y Canadá avanzan en programas de reactores modulares pequeños. Las normas ASTM D7219 y las reglas REACH de la UE sobre hidrocarburos aromáticos policíclicos plantean obstáculos de cumplimiento, aunque la mayoría de los principales productores ya cumplen estos umbrales.

Por Aplicación: Las Baterías Ganan Participación mientras la Metalurgia se Estabiliza

Por aplicación, las baterías registran una CAGR del 8,44% a medida que la producción global de celdas se dirige hacia 2.000 GWh para 2030. La metalurgia aún lideró con una participación del 49,64% en 2025. Las piezas y componentes como sellos, rodamientos e intercambiadores de calor mantienen un crecimiento de un solo dígito medio, impulsado por la inversión en semiconductores.

Los márgenes de aplicación divergen marcadamente: los ánodos de batería recubiertos ofrecen un EBITDA del 18-22%, mientras que los grados de electrodos se sitúan más cerca del 10%. El enfoque de aplicación única de Vianode en ánodos de batería destaca una apuesta estratégica de que los subsidios de la IRA y los contratos con fabricantes de equipos originales pueden compensar los beneficios de la diversificación. Las normas IEC 62133 y ASTM C1028 rigen la seguridad y las tolerancias dimensionales en los mercados finales, impactando tanto los plazos de calificación como los costos.

Por Industria de Uso Final: El Sector Automotriz Asciende mientras el Acero se Consolida

El acero y los metales retuvieron una participación del 60,77% en 2025. El sector automotriz avanza a una CAGR del 8,56% a medida que la producción de vehículos eléctricos escala de 14 millones de unidades en 2024 a aproximadamente 30 millones para 2030. Las aplicaciones de energía y potencia, incluidas las baterías de red y las celdas de combustible, son las siguientes en la fila, con una demanda de grafito en aumento significativo.

El riesgo de concentración está aumentando porque CATL, LG Energy Solution, Samsung SDI y Panasonic compran colectivamente alrededor de tres cuartas partes del volumen global de ánodos de batería. Graphite India y HEG han iniciado la calificación piloto para precursores de ánodos, pero la mayoría de los programas automotrices tienen plazos de entrega de 18-24 meses, lo que empuja los ingresos de materiales a ventanas de 2026-2027. El mandato de divulgación de huella de carbono del Reglamento de Baterías de la UE para 2026 probablemente favorecerá a las plantas noruegas y canadienses basadas en energía hidroeléctrica.

Análisis Geográfico

Asia-Pacífico comandó el 55,58% de los ingresos en 2025 y se prevé que crezca a una CAGR del 7,73% hasta 2031. El endurecimiento de las licencias de exportación chinas sobre el grafito tensó el suministro global, aunque la utilización aún se situó en solo el 50-60% en 2024, revelando un exceso de capacidad doméstica. Japón y Corea del Sur están añadiendo capacidad de ánodos, pero ambos siguen siendo importadores netos de coque de aguja, un cuello de botella que mantiene el apalancamiento ascendente de China. Los fabricantes de electrodos de India presentaron peticiones antidumping en 2024 después de que las importaciones chinas socavaran los precios domésticos en un 15-20%, empujando a ambas empresas hacia grados especiales de mayor margen. Las plantas locales de ánodos aún no igualan el auge del ensamblaje de celdas en el Sudeste Asiático, por lo que la mayor parte del grafito sintético sigue siendo importado.

América del Norte representa un consumo significativo y está siendo testigo de una mayor demanda respaldada por la Ley de Reducción de la Inflación. La planta de 24.000 t de Arkansas de Superior Graphite, la expansión de Chattanooga de NOVONIX y la línea Vidalia de Syrah añadirán aproximadamente 50.000 t p.a. para 2026. La inversión de CAD 3,2 mil millones de Canadá en Vianode apunta a 150.000 t p.a. para 2028, respaldada por un acuerdo a largo plazo con General Motors. Las reglas FEOC de Estados Unidos que comienzan en 2025 excluyen el grafito de origen chino del crédito fiscal al consumidor de USD 7.500, acelerando el abastecimiento doméstico.

Europa está siendo testigo de una demanda en continuo crecimiento a pesar de los vientos en contra de los costos energéticos. SGL Carbon y Graphit Kropfmühl de Alemania se centran en grados especiales, mientras que Imerys y Mersen cubren usos nucleares y químicos. La ventaja de la energía hidroeléctrica de Noruega otorga a la línea más pequeña de 20.000 t de Vianode una huella de carbono inferior a 5 kg de CO₂/kg, en comparación con 15-20 kg para la producción china basada en carbón. Las exportaciones rusas de coque de aguja cayeron un 30-40% tras las sanciones de 2022, tensando el suministro de materias primas europeas. Se espera que América del Sur, Oriente Medio y África sean testigos de tasas de crecimiento considerables respaldadas por la creciente industrialización en las regiones, principalmente la expansión de la industria del acero y automotriz.

Análisis de la cadena de valor

La cadena de valor del grafito sintético comienza con materias primas derivadas del petróleo (coque de aguja/coque de petróleo calcinado) y brea de alquitrán de carbón, seguidas de etapas de molienda y conformado como la esferoidización y la granulación, luego la grafitización a alta temperatura (a menudo en hornos tipo Acheson a alrededor de 3.000 C) y el acabado posterior, como purificación, recubrimiento de carbono, calibrado y control de calidad adaptado a los grados de electrodos, ánodos y grados especiales. La intensidad energética es un insumo estructural central, ya que el consumo eléctrico de la grafitización y la disponibilidad de hornos influyen en el costo operativo y en los tiempos de ampliación de capacidad, mientras que la calificación de materias primas para requisitos de bajo CTE y alta pureza reduce la base de proveedores.

Los productos terminados suelen moverse a través de acuerdos de suministro directo con fabricantes de equipos originales/celdas para ánodos de baterías, y a través de canales de calificación con productores de acero y distribuidores para electrodos y componentes industriales. Los cuellos de botella se concentran en la capacidad de hornos de alta temperatura y en el procesamiento posterior, como la esferoidización y la granulación de partículas secundarias, lo que alarga los plazos de entrega para las nuevas incorporaciones de capacidad y eleva el valor de las líneas de procesamiento integradas y las estructuras de suministro a largo plazo. La localización impulsada por políticas en Norteamérica y Europa está reconfigurando las decisiones de emplazamiento y logística, como lo evidencia la actividad de proyectos como el avance de Graphite One en la ingeniería de una planta de Materiales Activos para Ánodos en Ohio (junio de 2026) y los planes de ampliación respaldados por inversión vinculados a cadenas de suministro regionales conformes.

Panorama Competitivo

El mercado de grafito sintético está moderadamente consolidado, con los principales actores controlando una participación de mercado significativa. La tecnología es ahora el principal diferenciador. Group14 (silicio-carbono), NanoGraf (Onyx de alta energía) y Sila Nanotechnologies (dominante en silicio) están ganando respaldo de fabricantes de equipos originales que podría desplazar al grafito sintético puro en los paquetes de vehículos eléctricos premium. Los actores establecidos están respondiendo mediante la concesión de licencias o la adquisición de estas tecnologías de próxima generación. El bio-grafito obtenido de la lignina podría reducir las huellas de carbono hasta en un 70%, pero es poco probable que los volúmenes comerciales estén disponibles antes de 2028.

Líderes de la Industria del Grafito Sintético

BTR New Material Group Co., Ltd.

GrafTech International

SGL Carbon

Shanghai Shanshan Technology Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se están abriendo espacios en blanco donde los fabricantes de equipos originales y de celdas necesitan grafito sintético de grado batería conforme y trazable fuera de la cadena de suministro asiática históricamente concentrada, particularmente para ánodos recubiertos y de alta pureza utilizados en paquetes de carga rápida. Proyectos concretos subrayan el reposicionamiento activo de capacidad: Ontario respaldó una gran inversión de Vianode para St. Thomas con un objetivo final de 150.000 t por año (anunciado en junio de 2026), mientras que Graphite One avanzó su proyecto de materiales activos para ánodos en Ohio mediante un contrato de ingeniería con el objetivo de 25.000 t por año para el cuarto trimestre de 2028 (junio de 2026). Estas iniciativas crean oportunidades para el maquilado local, el recubrimiento, la purificación y el procesamiento de precursores que pueden acortar los ciclos de calificación para clientes norteamericanos y europeos.

La descarbonización y las materias primas alternativas representan otra vía de oportunidad junto a las rutas convencionales basadas en petróleo, ya que la intensidad energética y la elaboración de informes de huella de carbono impulsan a los compradores a diferenciar a los proveedores según el proceso y la fuente de energía. La adquisición por parte de CATL de una participación estratégica en CarbonScape (julio de 2026) resalta el impulso comercial del grafito de base biológica derivado de subproductos forestales, mientras que las hojas de ruta corporativas, como el programa avanzado de grafito sintético de ExxonMobil (piloto previsto para 2026), señalan la llegada de nuevos actores que buscan know-how de fabricación nacional. Para los proveedores, la diferenciación de productos se está desplazando hacia el rendimiento de ánodos de carga ultrarrápida, especificaciones más estrictas de impurezas y partículas, y capacidad escalable de recubrimiento y acabado ubicada cerca de los clústeres de gigafábricas.

Desarrollos recientes del sector

- Julio de 2026: CATL adquirió una participación del 20% en CarbonScape y estableció una asociación estratégica para escalar la producción de grafito de base biológica utilizando subproductos forestales. El movimiento amplía las opciones de suministro de ánodos de CATL más allá de las materias primas derivadas del petróleo y refuerza el posicionamiento en descarbonización para el abastecimiento de materiales de baterías.

- Marzo de 2026: BTR New Material Group lanzó T-Max y productos relacionados de ánodos de grafito sintético posicionados para carga ultrarrápida 6C. Este lanzamiento eleva los estándares de rendimiento de los ánodos de grafito y respalda vías de calificación de mayor valor con fabricantes de baterías para vehículos eléctricos enfocados en la carga más rápida.

- Agosto de 2024: BTR New Material Group comenzó la producción en masa en su planta de ánodos en Indonesia con una capacidad inicial de 80.000 toneladas por año. La puesta en marcha de nueva capacidad en el sudeste asiático mejora la proximidad a la fabricación regional de baterías y diversifica la producción alejándola de la concentración en un solo país.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

El mercado se define como los ingresos por grafito sintético de nueva producción vendido a usuarios finales, cubriendo las formas comerciales comunes utilizadas en aplicaciones industriales y energéticas. Contabilizamos las ventas en el primer punto de comercialización, y los valores se expresan en USD para el año indicado.

Exclusiones de alcance: El grafito reciclado recuperado de residuos de mecanizado de electrodos y los polvos híbridos mezclados de grafito natural y sintético se excluyen de este dimensionamiento.

Descripción general de la segmentación

- Por Tipo de Producto

- Ánodo de Grafito

- Bloque de Grafito

- Otros Tipos

- Por Aplicación

- Baterías

- Metalurgia

- Piezas y Componentes

- Nuclear

- Otras Aplicaciones

- Por Industria de Uso Final

- Automotriz

- Acero y Metales

- Energía y Potencia

- Electrónica y Eléctrico

- Químico y Petroquímico

- Aeroespacial y Defensa

- Otras Industrias de Uso Final

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Indonesia

- Malasia

- Tailandia

- Vietnam

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Colombia

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Nigeria

- Egipto

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir una base de datos sólida sobre oferta, factores de demanda y dirección de precios antes de finalizar el modelado. Nos apoyamos en fuentes públicas como las estadísticas de minerales y materiales de USGS, los flujos comerciales de UN Comtrade para categorías relacionadas con el grafito, los indicadores de baterías y vehículos eléctricos de la Agencia Internacional de la Energía, las señales de acero crudo y hornos de arco eléctrico de la World Steel Association, y artículos revisados por pares sobre el rendimiento de ánodos de grafito y las rutas de producción.

Además, revisamos anuncios de productores, folletos técnicos, presentaciones a inversores, informes anuales y prensa de buena reputación para seguir las incorporaciones de capacidad, los comentarios sobre utilización de plantas y los plazos de calificación. Cuando una empresa privada no publicaba datos financieros detallados, se utilizaron de forma selectiva suscripciones de pago a datos financieros e inteligencia de empresas, bases de datos de patentes y registros de envíos de importación y exportación para verificar de forma cruzada la escala y los supuestos sobre las vías de comercialización. Las fuentes mencionadas anteriormente son solo ilustrativas, y también se consultaron otros documentos públicos para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

Las conversaciones primarias se utilizaron para poner a prueba la visión documental sobre qué impulsa los volúmenes, qué aplicaciones están creciendo más rápido y cómo se está negociando el precio bajo condiciones cambiantes de energía y coque de aguja. Hablamos con partes interesadas de productores, distribuidores e industrias consumidoras importantes, y las aportaciones se equilibraron entre las principales regiones productoras y consumidoras para poder cerrar las brechas en los datos públicos antes de la validación final.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 15% | APAC: 49% |

| Nivel medio: 60% | Líderes funcionales/de unidad: 41% | EMEA: 30% |

| Actores más pequeños: 15% | Gerentes: 44% | América: 21% |

Dimensionamiento del mercado y previsión

El modelo central parte de una reconstrucción de la demanda de arriba hacia abajo, en la que la actividad relacionada con la siderurgia y las baterías se traduce en consumo de grafito sintético mediante factores de intensidad típicos, y luego se convierte en valor utilizando bandas de precios relevantes para cada aplicación. Una vez construido el conjunto de demanda, se aplican verificaciones selectivas de abajo hacia arriba, como la consolidación de una muestra de capacidades y utilización de productores, y la validación de los envíos implícitos mediante retroalimentación de los canales, antes de ajustar los totales.

Entre los datos clave que moldearon los cálculos del mercado se incluyeron la producción de acero en hornos de arco eléctrico, las tendencias de producción de ánodos de baterías de iones de litio, la disponibilidad y dirección de precios del coque de aguja, el movimiento del precio de venta promedio por forma de producto principal (por ejemplo, electrodos frente a material de ánodo), las incorporaciones de capacidad anunciadas con sus plazos de puesta en marcha, y los cambios regionales en las importaciones y exportaciones que señalan un reequilibrio de la oferta. Cuando faltaban datos para proveedores más pequeños, los volúmenes se inferían utilizando la capacidad observable, la presencia exportadora y las declaraciones sobre la combinación de productos, y luego se limitaban a rangos de utilización realistas.

Para la previsión, se utilizó un análisis de escenarios para reflejar diferentes trayectorias de adopción de vehículos eléctricos y producción de acero, y la trayectoria final se ancló en el consenso de expertos sobre la normalización de la utilización y la progresión de precios. El objetivo fue lograr un modelo que pueda repetirse con los mismos datos a medida que surjan nuevos indicadores públicos, junto con la retroalimentación de las entrevistas.

Validación de datos y ciclo de actualización

La validación se realizó mediante múltiples puntos de control, no una única revisión final. Los resultados se compararon con señales independientes, como los anuncios regionales de capacidad, los patrones comerciales y la demanda implícita por unidad de actividad siderúrgica y de baterías, y luego se investigaron y reconciliaron las variaciones importantes.

Antes de la publicación, el modelo pasa por una revisión de pares entre analistas en la que se vuelven a verificar los supuestos, las conversiones de unidades y el momento cambiario, y se revisan las notas de las entrevistas si algún número parece apartarse de la tendencia. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurre un evento significativo, como la puesta en marcha de una gran capacidad, una variación sostenida de precios en materias primas clave, o un cambio de política que modifica las cadenas de suministro de baterías. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada.

Comparación del dimensionamiento del mercado de grafito sintético de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para el grafito sintético pueden parecer muy distantes entre sí incluso cuando parecen describir el mismo tema, porque los productos contabilizados, los puntos de venta y el año utilizado para la cifra principal no siempre están alineados. Observamos las mayores diferencias cuando los estudios mezclan material natural y sintético, aplican distintas escalas de precios, o suponen ampliaciones de capacidad más rápidas que las que confirman los compradores.

En este estudio, la cifra principal se vincula únicamente al grafito sintético virgen y utiliza 2026 como año base, lo que puede hacerla parecer menor que fuentes que incluyen polvos mezclados, categorías más amplias de carbono avanzado, o años anteriores con precios promedio más altos. Esta elección de alcance y momento temporal, empleada en el enfoque de Mordor Intelligence, explica parte de la diferencia frente a otras publicaciones.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,64 mil millones de USD (2026) | |

| Editor de investigación del sector A | 8,20 mil millones de USD (2024) | Utiliza un año base anterior y un enfoque de producto más amplio que puede incluir más formas de producto y aplicaciones, y el valor principal más alto puede reflejar supuestos de precio promedio diferentes en comparación con un reinicio en 2026. |

| Editor de investigación del sector B | 8,25 mil millones de USD (2024) | Publica un valor base de 2024 y parece utilizar una segmentación más amplia que puede incluir categorías adyacentes y diferentes alcances de proceso y pureza, lo que puede elevar los totales al compararlos con una definición equivalente. |

La tabla muestra que la mayor parte de la dispersión proviene de la selección del año y de lo que se considera grafito sintético en primer lugar. Al mantener el alcance centrado en el grafito sintético virgen vendido a compradores de primer uso y al anclar los precios a bandas relevantes para cada aplicación, obtenemos una cifra más fácil de auditar y actualizar cuando cambian los costos de materias primas, la utilización o los indicadores de demanda.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de grafito sintético para 2031?

Se espera que el mercado alcance USD 5,07 mil millones para 2031, reflejando una CAGR del 6,85% durante 2026-2031.

¿Qué segmento de aplicación está creciendo más rápido?

Las baterías avanzan a una CAGR del 8,44% a medida que la producción global de celdas de iones de litio escala.

¿Por qué los fabricantes de automóviles occidentales están invirtiendo en el suministro local de grafito sintético?

Los incentivos de la Ley de Reducción de la Inflación y la Ley de Materias Primas Críticas de la UE hacen que el suministro conforme con las FEOC sea fundamental para la elegibilidad del crédito fiscal, lo que impulsa acuerdos como el de GM-Vianode.

¿Cómo afecta la tecnología de iones de sodio a la demanda de grafito sintético?

Cada vehículo eléctrico de iones de sodio puede eliminar 8–10 kg de grafito, desplazando potencialmente hasta 100.000 t para 2028 si la adopción alcanza el 8% de la producción global de vehículos eléctricos.

¿Cuál es el principal desafío de costos para los productores europeos de grafito sintético?

Los altos precios de la electricidad elevan la participación de la energía en los costos en efectivo al 40-45%, reduciendo los márgenes en relación con los competidores chinos.

¿Quién lidera el mercado de ánodos de batería hoy?

Los productores chinos BTR New Material y Shanghai Shanshan suministran más del 40% del volumen total de ánodos gracias a la integración vertical y el liderazgo en costos.

Última actualización de la página el: