Tamaño y participación del mercado de galletas wafer

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

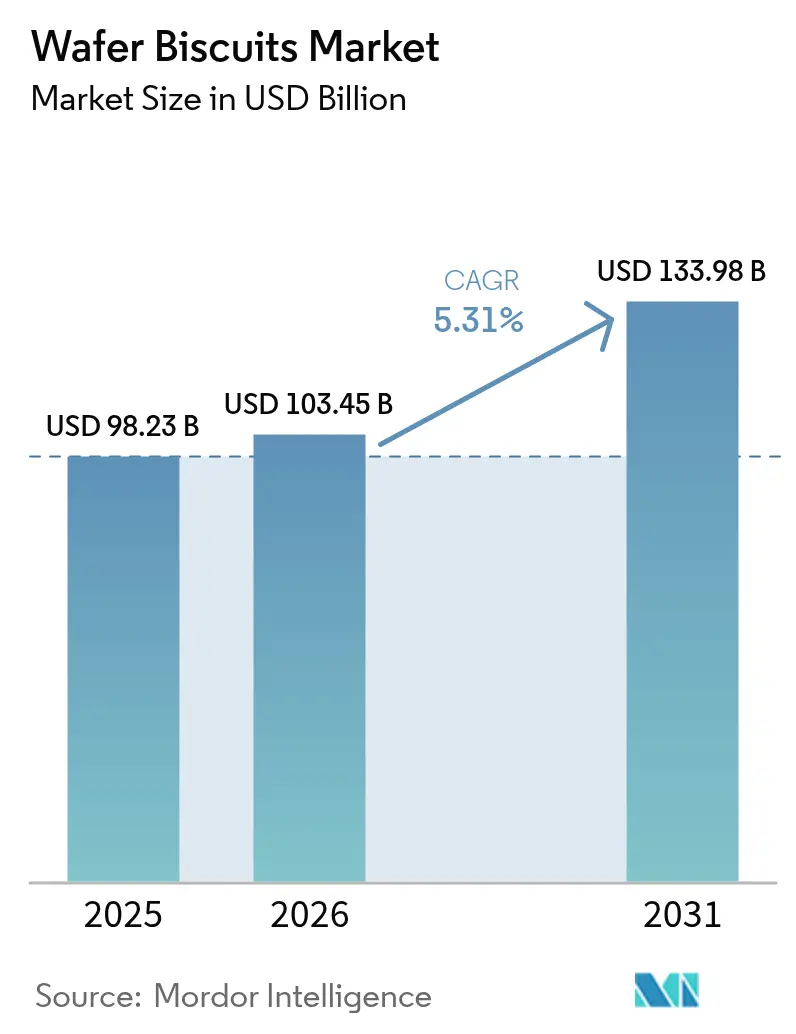

| Tamaño del Mercado (2026) | 103.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 133.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de galletas wafer por Mordor Intelligence

El tamaño del mercado de galletas wafer en 2026 se estima en 103,45 mil millones de USD, creciendo desde el valor de 2025 de 98,23 mil millones de USD con proyecciones para 2031 que muestran 133,98 mil millones de USD, creciendo a una CAGR del 5,31% durante el período 2026-2031. Esta trayectoria de crecimiento refleja la resiliencia del sector ante la evolución de las preferencias de los consumidores y las presiones en la cadena de suministro que han reconfigurado el panorama de la confitería. La expansión del mercado está respaldada por cambios fundamentales en el comportamiento de consumo de aperitivos, con el 48,8% de los consumidores que ahora consumen aperitivos más de 3 veces al día, lo que impulsa una demanda sostenida de formatos convenientes y portátiles [1]Fuente: Asociación Nacional de Tiendas de Conveniencia (NACS), "Sweets & Snacks Expo 2025: El estado de los aperitivos", convenience.org. El mercado se beneficia de la innovación continua en productos, con empresas que introducen nuevos sabores, formatos de galletas wafer multicapa y opciones orientadas a la salud, como galletas wafer bajas en azúcar, sin gluten y con alto contenido de proteínas, que atraen a una amplia base de consumidores, incluidos los compradores preocupados por la salud. Además, la popularidad de las galletas wafer rellenas de crema y recubiertas de chocolate, que representan una participación significativa de las ventas, refleja la creciente preferencia de los consumidores por aperitivos ricos y sabrosos. El crecimiento regional es particularmente fuerte en Asia-Pacífico debido a la densidad de población y el aumento de los ingresos disponibles, junto con mercados maduros en Europa con demanda de productos artesanales y orgánicos. Al mismo tiempo, las cargas de cumplimiento normativo se intensifican a medida que los estándares de seguridad alimentaria evolucionan a nivel mundial, lo que exige que los fabricantes naveguen por complejos requisitos de etiquetado en múltiples jurisdicciones. Sin embargo, estos desafíos se compensan con sólidos impulsores de la demanda, incluidas innovaciones en envases que prolongan la vida útil, la expansión de la penetración del comercio electrónico y la proliferación de formulaciones orientadas a la salud dirigidas a segmentos de consumidores conscientes de las proteínas y con azúcar reducida.

Conclusiones clave del informe

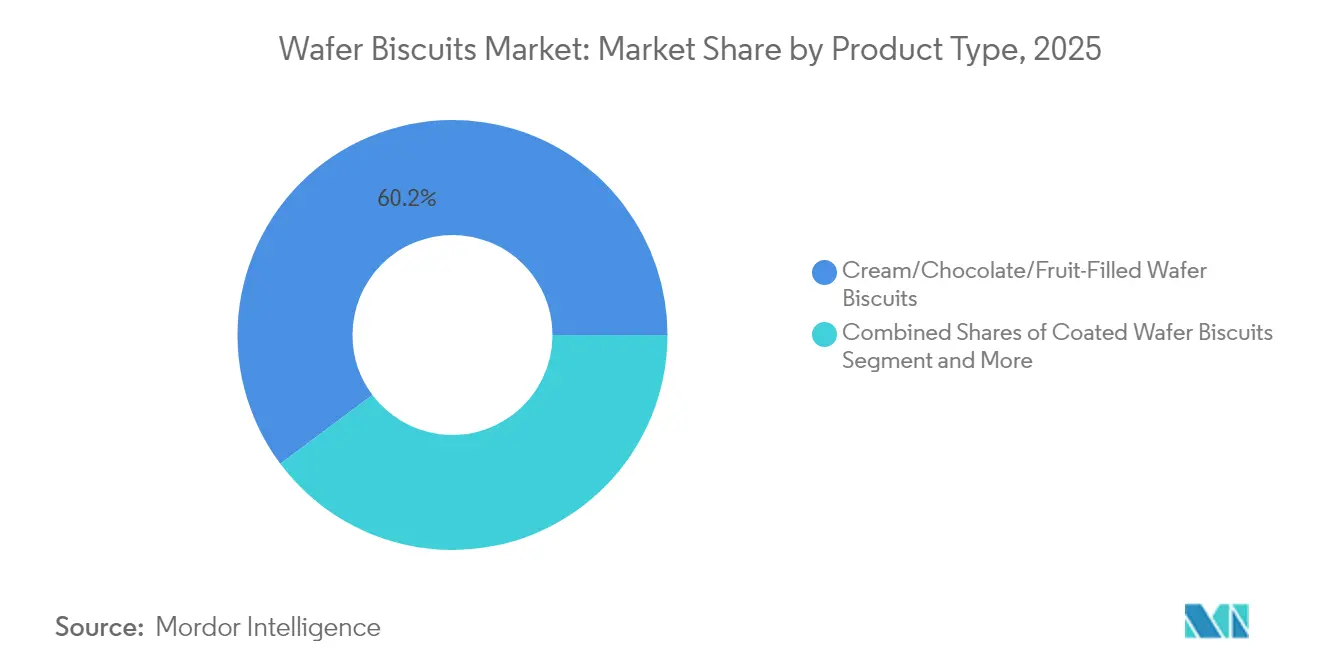

- Por tipo de producto, las líneas rellenas de crema/chocolate/fruta lideraron con una participación del 60,22% del mercado de galletas wafer en 2025; se proyecta que los formatos recubiertos crecerán a una CAGR del 5,58% hasta 2031.

- Por categoría, los productos convencionales representaron el 95,41% de las ventas en 2025; las variantes orgánicas registran la CAGR más rápida del 6,54% hasta 2031.

- Por forma, las formas de ladrillo representaron el 92,10% del tamaño del mercado de galletas wafer en 2025, mientras que las formas de palito se expanden a una CAGR del 7,02% hasta 2031.

- Por envase, las cajas capturaron el 39,81% de los ingresos de 2025; las bolsas de pie muestran una CAGR del 7,05% hasta 2031.

- Por distribución, los supermercados/hipermercados generaron el 57,25% del valor en 2025, mientras que el comercio minorista en línea crece a una CAGR del 6,18% hasta 2031.

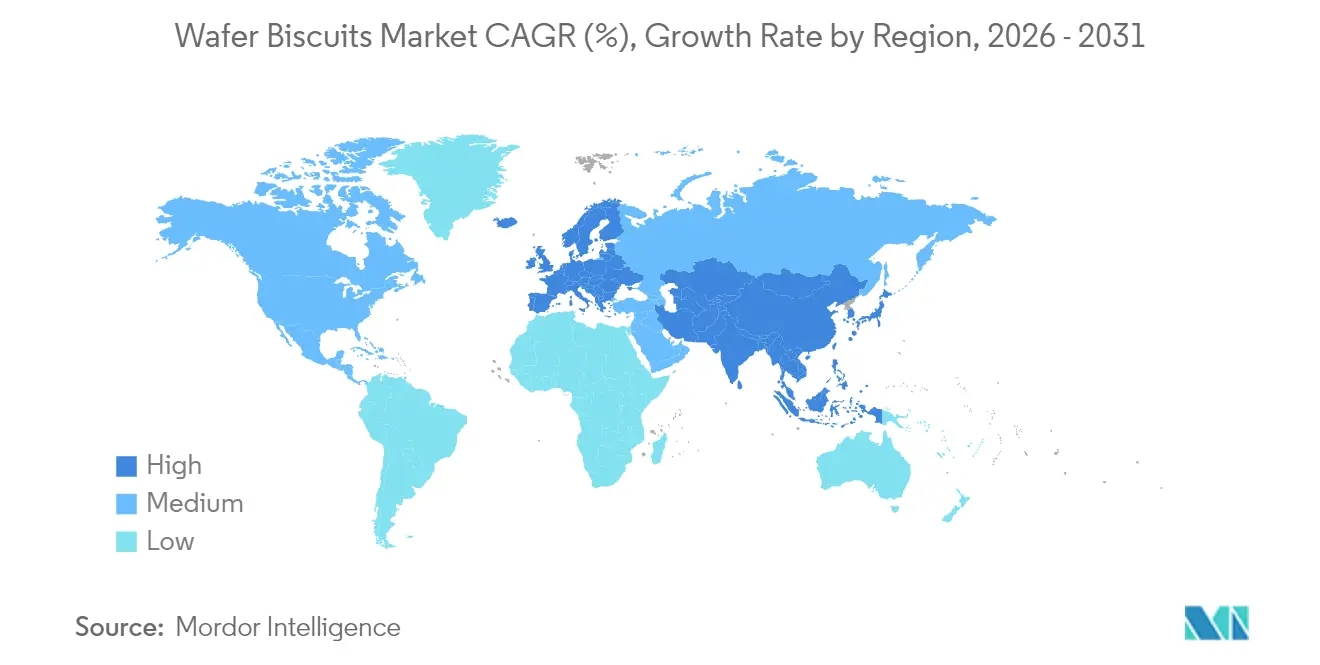

- Por geografía, Europa ocupa el 32,74% del valor en 2025, mientras que Asia-Pacífico tiene la participación de crecimiento más rápida con una CAGR del 6,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de galletas wafer

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Demanda de aperitivos convenientes para consumir en cualquier momento | +1.2% | Global | Mediano plazo (2-4 años) |

| Avances en envases para frescura y atractivo | +0.8% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Innovación de productos y expansión de variedades de sabores | +0.9% | Global | Mediano plazo (2-4 años) |

| Opciones orientadas a la salud | +1.1% | América del Norte y Europa, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Diferenciación de marca e iniciativas de marketing | +0.7% | Global | Corto plazo (≤ 2 años) |

| Expansión del comercio minorista moderno y el comercio electrónico | +1.0% | Asia-Pacífico como núcleo, con extensión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de aperitivos convenientes para consumir en cualquier momento

Los patrones de consumo de aperitivos de los consumidores han cambiado fundamentalmente hacia ocasiones de consumo frecuentes y portátiles, con casi la mitad de los consumidores que ahora consumen aperitivos más de 3 veces al día según los datos de la industria. Esta transformación del comportamiento va más allá de la sustitución tradicional de comidas, abarcando la gestión de la energía durante jornadas laborales prolongadas y los momentos de consumo social. La portabilidad inherente y la estabilidad de almacenamiento prolongada de las galletas wafer las posicionan de manera ventajosa dentro de esta tendencia, especialmente a medida que la urbanización se acelera en los mercados emergentes. La "aperitivización" de las comidas se ha vuelto especialmente pronunciada entre los consumidores de la Generación Z y los Millennials, quienes priorizan la comodidad sin comprometer la satisfacción del sabor. El posicionamiento premium dentro de este segmento ha demostrado ser sostenible, con el 68,8% de los consumidores que expresan disposición a pagar precios más elevados por mejoras de calidad percibidas. Esta disposición a escalar crea oportunidades de expansión de márgenes para los fabricantes que comunican con éxito las propuestas de valor a través del diseño de envases y la innovación de sabores.

Avances en envases para frescura y atractivo

La evolución de la tecnología de envases ha surgido como un diferenciador competitivo crítico, con sistemas de envases activos que incorporan agentes antioxidantes y antimicrobianos que prolongan la vida útil del producto manteniendo los atributos sensoriales. La integración de envases inteligentes permite el monitoreo de calidad en tiempo real, abordando las preocupaciones de los consumidores sobre la frescura y reduciendo los desperdicios a lo largo de los canales de distribución. Las tecnologías de recubrimiento comestible representan una frontera emergente, ofreciendo alternativas sostenibles a los materiales de barrera tradicionales al tiempo que potencialmente mejoran los perfiles nutricionales. Los materiales de envase de origen vegetal están ganando terreno a medida que la conciencia ambiental influye en las decisiones de compra, aunque los desafíos técnicos en torno a las propiedades de barrera contra la humedad requieren una inversión continua en innovación. La convergencia de las demandas de sostenibilidad y el rendimiento funcional crea oportunidades para los fabricantes que equilibran con éxito las credenciales ambientales con los requisitos de protección del producto. Las bolsas de pie demuestran el crecimiento más rápido con una CAGR del 7,32%, lo que refleja la preferencia de los consumidores por formatos resellables que mantienen la integridad del producto en múltiples ocasiones de consumo.

Innovación de productos y expansión de variedades de sabores

La experimentación con sabores se ha intensificado a medida que los fabricantes buscan nuevas ocasiones y grupos demográficos. La encuesta Estado del Agasajo 2025 de la Asociación Nacional de Confiteros muestra que el 63% de los compradores estadounidenses disfrutan probar artículos de confitería con sabores novedosos, y el 48% compra al menos un artículo de edición limitada de temporada cada año[2]Fuente: Asociación Nacional de Confiteros, "ESTADO DEL AGASAJO 2025", candyusa.com. La creciente demanda de autenticidad regional impulsa a las marcas a localizar su oferta: un informe reciente del Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos señala que los lanzamientos de galletas chinas con sabores de matcha, frijol rojo y lichi crecieron un 22% interanual en 2024 [3]Fuente: Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos, "Lanzamientos de galletas chinas", fas.usda.gov. El uso de capas de texturas también impulsa la percepción premium; la Organización Internacional del Cacao vincula los formatos recubiertos con un aumento del 3% en el precio unitario promedio, ya que el bañado añade una percepción de indulgencia. La creación rápida de prototipos respaldada por equipos de relleno modulares permite a las plantas cambiar a nuevos rellenos en menos de 30 minutos, reduciendo el ciclo de desarrollo de semanas a días, según el estudio de referencia de procesamiento 2025 de la Asociación Europea de Aperitivos. Las campañas en redes sociales amplifican estos lanzamientos; la Asociación Nacional de Confiteros informa que las publicaciones de confitería etiquetadas con #nuevosabor generaron 1.400 millones de visualizaciones en TikTok en 2024, impulsando la prueba entre la Generación Z y los Millennials.

Opciones orientadas a la salud

La presión regulatoria global para reducir los azúcares añadidos acelera la reformulación de galletas wafer con mejores perfiles nutricionales. La Organización Mundial de la Salud recomienda limitar el azúcar libre a menos del 10% de la energía diaria, una orientación que ha sido adoptada en las políticas dietéticas nacionales de 54 países hasta 2025. En los Estados Unidos, la actualización de la etiqueta de información nutricional de la Administración de Alimentos y Medicamentos que exige el etiquetado de "Azúcares Añadidos" llevó al 38% de los fabricantes de confitería a reducir el azúcar o lanzar líneas con azúcar reducida entre 2020 y 2024 [4]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Cambios en la etiqueta de información nutricional", fda.gov. La Encuesta Orgánica 2025 del Departamento de Agricultura de los Estados Unidos muestra que las ventas de aperitivos orgánicos aumentaron un 8% en 2024 hasta 1.800 millones de USD, siendo las galletas la subcategoría de más rápido crecimiento con un 11%. La fortificación funcional también está escalando: el Instituto de Tecnólogos de Alimentos informa que el 27% de los nuevos artículos globales de galletas wafer lanzados en 2024 contenían aislados de proteínas, prebióticos o vitaminas añadidas, frente al 15% en 2021. Las prioridades de etiqueta limpia siguen siendo sólidas; la encuesta 2025 del Consejo Internacional de Información Alimentaria encontró que el 67% de los adultos estadounidenses examinan las listas de ingredientes en busca de colores artificiales, lo que impulsa cambios generalizados hacia extractos naturales como la remolacha y la espirulina para la coloración.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Interrupciones en la cadena de suministro | -0.9% | Global | Corto plazo (≤ 2 años) |

| Cargas de cumplimiento normativo | -0.6% | Global, particularmente Unión Europea y América del Norte | Mediano plazo (2-4 años) |

| Crecimiento de alternativas de aperitivos más saludables | -0.8% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Alta inversión tecnológica para el procesamiento moderno | -0.5% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Interrupciones en la cadena de suministro

La volatilidad de los precios de las materias primas ha alcanzado niveles críticos, con los costos del azúcar logrando su punto más alto desde 2011 debido a las caídas de producción inducidas por el clima en las principales regiones productoras, incluidas Brasil y la Unión Europea. Las cadenas de suministro de trigo enfrentan presiones similares, con previsiones de producción global que indican un abastecimiento más ajustado y una reducción de las existencias finales para la temporada 2024-25. La inflación de los costos de transporte agrava estos desafíos, con los picos de los precios de la energía tras las tensiones geopolíticas que crean una presión persistente sobre los márgenes en toda la cadena de valor. La escasez de mano de obra en los sectores agrícola y manufacturero exacerba las limitaciones de suministro, particularmente en los mercados desarrollados donde los cambios demográficos reducen la participación disponible de la fuerza laboral. Los fabricantes responden mediante estrategias de integración vertical y acuerdos de suministro a largo plazo, aunque estos enfoques requieren un compromiso de capital significativo y reducen la flexibilidad operativa. El Informe de Seguridad Alimentaria del Reino Unido destaca vulnerabilidades interconectadas, con la inflación alimentaria alcanzando máximos de 45 años a pesar de la moderación de los precios globales, lo que indica fragilidades estructurales en la cadena de suministro que van más allá de las disrupciones temporales.

Cargas de cumplimiento normativo

Las normas de etiquetado y composición continúan endureciéndose en los principales mercados. En la Unión Europea, el Reglamento (UE) 2024/1442 modifica el marco de Información Alimentaria a los Consumidores para exigir la puntuación nutricional en el frente del envase a partir de enero de 2026, lo que requiere nuevo material gráfico para cada artículo vendido en el bloque. Las restricciones de ubicación de los productos con alto contenido de grasa, sal y azúcar (HFSS) del Reino Unido, plenamente aplicadas desde octubre de 2025, prohíben la exhibición en zonas de impulso de las galletas wafer que cumplan los criterios, obligando a los minoristas a reorganizar las áreas de cajas [5]Fuente: GOV.UK, "Restricciones de ubicación (HFSS)", gov.uk. En los Estados Unidos, la Norma de Trazabilidad de la Administración de Alimentos y Medicamentos en virtud de la Ley de Modernización de la Seguridad Alimentaria obliga ahora al mantenimiento de registros a nivel de lote para ingredientes clave como el trigo y el cacao, lo que amplía la documentación de auditoría en un estimado de 400 horas por planta anualmente. Las regulaciones sobre alérgenos también aumentan; la norma de etiquetado de alérgenos en lenguaje sencillo de 2024 de Australia y Nueva Zelanda exige que los fabricantes de galletas wafer especifiquen «Trigo» y «Soja» en negrita dentro de los paneles de ingredientes, lo que provoca la reimpresión de envases para las exportaciones a Oceanía. Por último, el propuesto Reglamento de la UE sobre Envases y Residuos de Envases tiene como objetivo una reducción del 20% en los plásticos de un solo uso para 2030, impulsando a las marcas de galletas wafer hacia monomatierales reciclables o laminados de papel que a menudo conllevan mayores costos de materiales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: las variantes rellenas impulsan el crecimiento premium

Las galletas wafer rellenas de crema/chocolate/fruta lideran con una participación de mercado del 60,22% en 2025, lo que refleja la preferencia de los consumidores por experiencias de sabor indulgentes y complejidad de texturas. Estos productos se benefician de estructuras de márgenes más altos debido al posicionamiento premium y los costos de los ingredientes, lo que permite una inversión sostenida en innovación de sabores y sofisticación del envase. Las galletas wafer recubiertas, si bien tienen una participación de mercado menor, demuestran un impulso de crecimiento superior con una CAGR del 5,58% hasta 2031, impulsadas por estrategias exitosas de premiumización y la expansión de la distribución a través de canales de comercio minorista moderno.

La dominancia del segmento de relleno refleja la capacidad de los fabricantes para diferenciarse mediante la variedad de sabores y las ofertas de temporada, creando ocasiones de compra más allá de las necesidades básicas de consumo de aperitivos. Las variantes rellenas de chocolate se benefician especialmente del posicionamiento premium establecido del cacao, aunque los crecientes costos del cacao presentan desafíos de márgenes que requieren estrategias de fijación de precios cuidadosas. Las opciones rellenas de fruta capturan a los consumidores preocupados por la salud que buscan beneficios nutricionales percibidos mientras mantienen la satisfacción de la indulgencia. El crecimiento acelerado de las variantes recubiertas proviene de la exitosa innovación en texturas y el atractivo visual que exige precios premium, particularmente en los segmentos de regalos y celebraciones donde la presentación impulsa las decisiones de compra.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por categoría: aceleración orgánica en medio del dominio convencional

Las galletas wafer convencionales mantienen una participación de mercado abrumadora del 95,41% en 2025, lo que refleja las preferencias establecidas de los consumidores y la sensibilidad al precio en los segmentos de mercado masivo. Sin embargo, las variantes orgánicas se están expandiendo rápidamente a una CAGR del 6,54% hasta 2031, lo que indica un poder de fijación de precios premium sostenido y una creciente disposición de los consumidores a pagar precios más elevados por los beneficios percibidos para la salud y el medio ambiente. Esta trayectoria de crecimiento sugiere una educación de mercado exitosa y una expansión de la distribución más allá de los canales especializados hacia entornos de comercio minorista general.

La aceleración del segmento orgánico refleja tendencias más amplias de los consumidores hacia productos de etiqueta limpia y prácticas de consumo sostenible, particularmente entre los grupos demográficos de mayores ingresos. Los requisitos de certificación crean barreras de entrada que protegen a los productores orgánicos establecidos al tiempo que limitan la intensidad competitiva. La complejidad de la cadena de suministro para los ingredientes orgánicos requiere relaciones de abastecimiento especializadas y gestión de inventarios, lo que crea desafíos operativos que los fabricantes más pequeños tienen dificultades para abordar de manera efectiva. Los productos convencionales se benefician de cadenas de suministro establecidas y optimización de costos, aunque los fabricantes introducen cada vez más extensiones de línea orgánica para capturar oportunidades premium sin canibalizar los volúmenes existentes.

Por forma: la innovación en palitos desafía la tradición de los ladrillos

Las galletas wafer en forma de ladrillo dominan con una participación de mercado del 92,10% en 2025, aprovechando la familiaridad establecida de los consumidores y las ventajas de eficiencia de fabricación que permiten estrategias de fijación de precios competitivas. Las variantes en forma de palito, a pesar de su menor participación actual, demuestran un crecimiento excepcional con una CAGR del 7,02% hasta 2031, impulsadas por los beneficios del control de porciones y la mayor portabilidad que se alinea con las tendencias de consumo sobre la marcha. Esta innovación de formato refleja un desarrollo de producto exitoso que aborda las necesidades cambiantes de los consumidores sin requerir cambios significativos en la infraestructura de fabricación.

La aceleración del crecimiento de los formatos de palito proviene de su exitoso posicionamiento como opciones de indulgencia con control de porciones que abordan el deseo de los consumidores preocupados por la salud de moderación sin evitar completamente la categoría. El formato permite el envoltorio individual que mantiene la frescura mientras crea oportunidades de compartir en ocasiones de consumo social. Las ventajas de fabricación incluyen la reducción de roturas durante el transporte y una mejor presentación en estantes que mejora el atractivo minorista. Los formatos de ladrillo mantienen ventajas en eficiencia de costos y familiaridad del consumidor, aunque los fabricantes ofrecen cada vez más ambos formatos para capturar diversas preferencias de consumo y ocasiones de uso.

Por envase: las bolsas ganan terreno gracias a la comodidad

Las cajas mantienen la mayor participación de envases con el 39,81% en 2025, beneficiándose de las ventajas establecidas de merchandising minorista y la percepción del consumidor de valor a través de la cantidad. Las bolsas de pie/bolsas demuestran el crecimiento más rápido con una CAGR del 7,05% hasta 2031, lo que refleja un posicionamiento exitoso como formatos convenientes y resellables que mantienen la frescura del producto en múltiples ocasiones de consumo. Esta evolución del envase se alinea con el cambio en el tamaño de los hogares y los patrones de consumo de aperitivos que priorizan la flexibilidad sobre las compras a granel.

La aceleración de los formatos de bolsa refleja una innovación exitosa en las propiedades de barrera y los mecanismos de cierre que abordan las preocupaciones de los consumidores sobre la frescura y la portabilidad. El formato permite gráficos premium y presentación en estantes mientras reduce el uso de material de envase en comparación con las alternativas rígidas. Los paquetes/sobres sirven para funciones de control de porciones y muestreo, particularmente en mercados emergentes donde la asequibilidad impulsa las decisiones de compra. Otros formatos de envase, incluidas latas y envases de plástico, abordan ocasiones de uso específicas y mercados de regalos donde la presentación impulsa el posicionamiento premium. El cumplimiento normativo se vuelve cada vez más complejo a medida que los materiales de envase enfrentan escrutinio por su impacto ambiental y consideraciones de seguridad alimentaria.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por canal de distribución: el comercio digital transforma el comercio minorista

Los supermercados/hipermercados lideran con una participación de distribución del 57,25% en 2025, aprovechando los patrones de compra establecidos de los consumidores y la experiencia en gestión de categorías que optimiza el posicionamiento en estantes y la efectividad promocional. Las tiendas minoristas en línea demuestran el crecimiento más fuerte con una CAGR del 6,18% hasta 2031, lo que refleja una adaptación exitosa a las tendencias del comercio digital y las oportunidades de venta directa al consumidor que evitan los márgenes del comercio minorista tradicional. Esta evolución del canal crea nuevas dinámicas competitivas a medida que los fabricantes desarrollan estrategias de envase y marketing específicas para el comercio electrónico.

El crecimiento del comercio digital permite relaciones directas con los consumidores y la recopilación de datos que informan el desarrollo de productos y las estrategias de marketing, aunque los costos de cumplimiento y la logística de entrega presentan desafíos operativos. Las tiendas de conveniencia/supermercados de barrio mantienen una participación significativa a través de las compras por impulso y las ventajas de proximidad, particularmente para los formatos de una sola porción y las ocasiones de consumo inmediato. El éxito del canal depende de la colocación estratégica del producto y el apoyo promocional que impulsa la prueba y la recompra. Otros canales de distribución, incluidas las máquinas expendedoras y las ventas institucionales, abordan ocasiones de consumo específicas aunque representan participaciones de mercado general más pequeñas. La expansión del comercio minorista moderno en los mercados emergentes crea oportunidades de crecimiento a medida que el desarrollo de infraestructura mejora la disponibilidad del producto y el acceso de los consumidores.

Análisis geográfico

Europa lidera el consumo global de galletas wafer con una participación de mercado del 32,74% en 2025, beneficiándose de las tradiciones de confitería establecidas y las sofisticadas redes de distribución que permiten el posicionamiento premium de productos. Las características de mercado maduro de la región impulsan la innovación hacia formulaciones orientadas a la salud y soluciones de envase sostenibles que abordan la evolución de las preferencias de los consumidores. Alemania, el Reino Unido, Italia y Francia representan los principales mercados de consumo donde la lealtad a la marca y las percepciones de calidad respaldan estrategias de fijación de precios premium. Sin embargo, las tasas de crecimiento siguen siendo modestas a medida que la saturación del mercado limita las oportunidades de expansión más allá de la innovación de productos y la competencia por participación de mercado.

Asia-Pacífico surge como la región de más rápido crecimiento con una CAGR del 6,41% hasta 2031, impulsada por la rápida urbanización, el aumento de los ingresos disponibles y la expansión de la infraestructura de comercio minorista moderno en mercados clave como China, India y el Sudeste Asiático. Los consumidores chinos adoptan cada vez más formatos de comercio minorista de aperitivos con descuento, con el número de tiendas triplicándose hasta 25.000 desde 2022, lo que refleja un comportamiento de compra consciente del precio en medio de incertidumbres económicas. El mercado de aperitivos de Filipinas, valorado en 2.600 millones de USD en 2023, demuestra una CAGR proyectada del 8% hasta 2028, con aperitivos horneados incluidas las galletas que alcanzan los 265 millones de USD según el Departamento de Agricultura de los Estados Unidos. América del Norte mantiene una presencia de mercado significativa a través de carteras de marcas establecidas y capacidades de innovación, aunque las tasas de crecimiento se moderan a medida que las tendencias de salud consciente desafían los patrones tradicionales de consumo de confitería. El entorno regulatorio de la región, incluidos los requisitos de etiquetado de la Administración de Alimentos y Medicamentos y los mandatos de divulgación nutricional a nivel estatal, impulsa la reformulación de productos hacia perfiles de ingredientes más limpios. América del Sur y Oriente Medio y África representan oportunidades emergentes donde el desarrollo económico y la urbanización crean bases de consumidores en expansión, aunque las limitaciones de infraestructura y las dependencias de importación limitan el potencial de crecimiento a corto plazo. La volatilidad económica de Brasil afecta los patrones de gasto de los consumidores, mientras que los mercados de Oriente Medio demuestran un apetito creciente por los formatos de confitería occidental adaptados a las preferencias de sabor locales.

Panorama regulatorio

Los fabricantes mundiales de galletas de barquillo operan bajo requisitos cada vez más estrictos de etiquetado, aditivos y gestión de seguridad alimentaria, que varían según el mercado de destino. En la Unión Europea, las galletas de barquillo se clasifican en la categoría de "productos de panadería fina" según el Reglamento (CE) n.º 1333/2008, y el Reglamento (UE) 2026/196 de la Comisión (en vigor desde el 28 de enero de 2026) actualizó las condiciones relacionadas con determinados hidrocoloides utilizados como espesantes y estabilizantes. Para los SKU vendidos o exportados dentro de la UE, esto aumenta las verificaciones de formulación y especificación. En el Reino Unido, las restricciones de ubicación HFSS, plenamente vigentes desde octubre de 2025, también añaden limitaciones de ejecución minorista para los productos de barquillo que cumplen los criterios, al limitar su ubicación en cajas y en zonas destacadas dentro de las tiendas.

A nivel internacional, la alineación del etiquetado orientado al comercio sigue haciendo referencia a normas del Codex, como el CODEX STAN 1-1985 para alimentos preenvasados, particularmente en lo relativo a las declaraciones de alérgenos de cereales que contienen gluten, algo relevante para los barquillos a base de trigo. En julio de 2026, la Comisión del Codex Alimentarius FAO/OMS (49.ª sesión, Ginebra) adoptó normas actualizadas que abarcan aditivos alimentarios y directrices sobre etiquetado preventivo de alérgenos, reforzando la base para actualizaciones nacionales. En cuanto a sistemas y auditorías, FSSC 22000 pasó a la Versión 7 en mayo de 2026, con auditorías de actualización requeridas antes de abril de 2028, y los entregables prioritarios de 2026 del Programa de Alimentos Humanos de la FDA refuerzan la orientación hacia controles preventivos más estructurados y documentación para la trazabilidad de ingredientes en Estados Unidos.

Análisis de la cadena de valor

La cadena de valor de las galletas de barquillo comienza con insumos agrícolas y procesados (harina de trigo, azúcar, aceites vegetales, cacao, cremas lácteas o vegetales, y emulsionantes/aditivos permitidos), y luego pasa a la cocción industrial, la formación de láminas de barquillo, la deposición de crema, el apilado/corte, el recubrimiento opcional, el enfriamiento y el envasado de alto rendimiento. Los riesgos de costos y continuidad se concentran aguas arriba y en los servicios públicos. La harina de trigo representa una partida de costo operativo importante para las plantas de barquillos, mientras que la volatilidad del azúcar y el cacao afecta tanto a las variantes rellenas como a las recubiertas. La disponibilidad de servicios públicos y combustible también puede ser una restricción vinculante en algunos mercados. Por ejemplo, la escasez localizada de suministro de GLP reportada en India en marzo de 2026 obligó a ciertas panaderías y fabricantes de galletas a reducir significativamente la producción, lo que indica una exposición a insumos energéticos más allá de los ingredientes.

Aguas abajo, las galletas de barquillo requieren un envasado protector y una manipulación cuidadosa debido a que los productos son quebradizos y propensos a romperse, lo que eleva la importancia del envasado secundario, la paletización y las prácticas de distribución para reducir el desperdicio y mejorar la presentación en anaquel. Los grandes fabricantes equilibran la distribución minorista indirecta (supermercados/hipermercados y tiendas de conveniencia) con las crecientes necesidades del comercio electrónico, que requieren envases resistentes al tránsito y configuraciones de caja optimizadas. En el ecosistema más amplio de galletas, las estrategias de la cadena de suministro incluyen una mayor automatización y reconfiguración de la red, junto con abastecimiento regional e inventarios de reserva para reducir el impacto de los ciclos de destocking y las interrupciones logísticas. Operadores multinacionales como Mondelēz han llevado a cabo iniciativas plurianuales de red de panaderías y distribución en Estados Unidos.

Panorama competitivo

El mercado de galletas wafer exhibe una concentración moderada con una competencia equilibrada entre corporaciones multinacionales y especialistas regionales, lo que crea una intensidad competitiva dinámica que impulsa la innovación continua y el posicionamiento estratégico. Los líderes del mercado aprovechan las redes de distribución global y las carteras de marcas para mantener ventajas competitivas, mientras que los actores más pequeños se centran en segmentos de nicho y la experiencia en mercados locales para capturar oportunidades especializadas. La adopción de tecnología determina cada vez más el éxito competitivo, con inversiones en automatización que permiten la optimización de costos y la consistencia de calidad que respalda las estrategias de posicionamiento premium.

La consolidación estratégica continúa remodelando la dinámica de la industria, ejemplificada por la adquisición de Kellanova por parte de Mars por 35.900 millones de USD, que amplía significativamente las carteras de aperitivos y crea sinergias en los canales de distribución según la Comisión de Bolsa y Valores de los Estados Unidos. La adquisición por parte de Mondelēz International de una participación mayoritaria en Evirth, un fabricante chino de pasteles y pastelería, demuestra estrategias de expansión geográfica que apuntan a mercados emergentes de alto crecimiento. Surgen oportunidades en formulaciones orientadas a la salud y soluciones de envase sostenibles, donde el cumplimiento normativo y la educación del consumidor crean barreras de entrada que protegen a los primeros en mover.

Las restricciones en el gasto de capital, con los presupuestos de la industria que caen un 1,1% en 2025, obligan a la priorización estratégica hacia la automatización y la digitalización en lugar de la expansión de la capacidad. El liderazgo en costos depende cada vez más de la tecnología. Las plantas despliegan sistemas de visión artificial y robótica para reducir las roturas y cumplir con las estrictas tolerancias de peso exigidas por los grandes minoristas. Las carteras de productos se centran en galletas wafer con azúcar reducida y enriquecidas con proteínas, anticipándose a las normas de puntuación nutricional en el frente del envase de la Unión Europea que entran en vigor en 2026. La sostenibilidad del envase diferencia ahora a las marcas a medida que Europa apunta a una reducción del 20% en los plásticos de un solo uso, impulsando el cambio hacia bolsas de monomatierales reciclables.

Líderes de la industria de galletas wafer

Mars, Incorporated

Hostess Brands, LLC

Nestlé S.A.

Mondelēz International

LOTTE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las ampliaciones de capacidad y las decisiones de expansión están creando espacio para las galletas de barquillo de fabricación local y modelos de reabastecimiento más rápidos, especialmente donde los plazos de importación y la logística de productos frágiles elevan los costos de servicio. En junio de 2026, Bauducco inauguró una planta de fabricación de 160,000 pies cuadrados en Zephyrhills, Florida, que amplió la capacidad de producción en Estados Unidos y respaldó un uso más amplio de la designación "Made in USA" en toda su cartera de barquillos. Esto reduce la dependencia de cadenas de suministro largas y mejora la capacidad de respuesta minorista. En Europa, Lotus Bakeries celebró en mayo de 2026 la colocación de la primera piedra de una nueva nave de producción en Lembeke, Bélgica, señalando una inversión continua en manufactura a escala. La empresa italiana Lago también reveló un plan industrial que incluye una línea de producción de barquillos dedicada y la infraestructura relacionada para el manejo de cremas, lo que indica interés en la especialización y la flexibilidad de la línea de productos.

Las oportunidades de producto y canal también están vinculadas al entorno regulatorio y de compradores. Los cronogramas de puntuación nutricional en el frente del envase en la UE y las restricciones de ubicación HFSS en el Reino Unido aumentan el valor de las capacidades de reformulación, incluidos los envases con azúcar reducida y porciones controladas, junto con formatos de envasado que respaldan el merchandising conforme a la normativa. Las bolsas de pie, entre los formatos de envasado de más rápido crecimiento en la categoría, ofrecen una plataforma práctica para la resellabilidad, la durabilidad en el comercio electrónico y la reducción del peso de materiales. El posicionamiento orgánico y funcional, incluidas las opciones fortificadas con proteínas o "libres de", puede ayudar a las marcas a asegurar anaqueles premium cuando existen cadenas de suministro de abastecimiento de ingredientes y certificación. En las zonas industriales de Asia-Pacífico, los programas de expansión ofrecen otra palanca para los fabricantes que buscan crecimiento en el comercio minorista moderno. Por ejemplo, el acuerdo de registro PEZA de junio de 2026 de Monde M.Y. San para una planta en Pampanga, Filipinas, destinada a galletas saladas y productos tipo sándwich, muestra una inversión continua en manufactura de snacks a escala cerca de centros de consumo de alto crecimiento.

Desarrollos recientes del sector

- Junio de 2026: Bauducco inauguró una planta de fabricación de 160,000 pies cuadrados en Zephyrhills, Florida, ampliando la capacidad nacional para su cartera de productos horneados, incluidos los barquillos. El sitio respalda plazos de entrega más cortos y una mayor disponibilidad en Estados Unidos de productos a base de barquillo, al tiempo que permite un uso más amplio de la designación Made in USA en toda la cartera de barquillos de la empresa.

- Abril de 2026: Mars presentó TWIX Bits, un formato para picar a base de galleta de barquillo crujiente y caramelo. El lanzamiento extiende la confitería a base de barquillo a ocasiones de consumo en formato bocado y aumenta la presión competitiva en torno a la innovación multitextura y los formatos orientados a la conveniencia.

- Septiembre de 2024: la marca Voortman de Hostess lanzó versiones de tamaño snack de sus galletas de barquillo rellenas de crema en sabores vainilla y chocolate en Estados Unidos. El formato de envase más pequeño y portátil fortalece la presencia de la marca en ocasiones de uso orientadas a la conveniencia y amplía el acceso a través de los principales minoristas de comestibles.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca las galletas de barquillo envasadas vendidas para consumo, incluidos los barquillos rellenos y los barquillos recubiertos en los canales minoristas convencionales y en línea, contabilizados en valor de ventas minoristas en USD en las geografías cubiertas.

Exclusiones del alcance: excluimos las galletas que no son de barquillo, las galletas saladas simples y las láminas de barquillo industriales vendidas únicamente como ingredientes cuando no forman parte de paquetes de galletas de barquillo minoristas.

Descripción general de la segmentación

- Por tipo de producto

- Galletas wafer rellenas de crema/chocolate/fruta

- Galletas wafer recubiertas

- Por categoría

- Convencional

- Orgánica

- Por forma

- Forma de ladrillo

- Forma de palito

- Por envase

- Cajas

- Bolsas de pie/bolsas

- Paquetes/sobres

- Otros

- Por canal de distribución

- Supermercados/hipermercados

- Tiendas de conveniencia/supermercados de barrio

- Tiendas minoristas en línea

- Otros canales de distribución

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer la base fáctica del entorno de la demanda y mantener nuestras suposiciones ancladas en señales observables del sector de snacks y confitería. Nos basamos en fuentes públicas como el USDA y otras agencias agrícolas nacionales para indicadores de azúcar, cacao y trigo, UN Comtrade para los flujos comerciales de categorías de confitería relevantes, y oficinas nacionales de estadística para el contexto de inflación de precios al consumidor y ventas minoristas.

Para traducir esas señales en un modelo de mercado funcional, revisamos informes anuales de empresas, presentaciones para inversores, notas de conferencias de resultados y sitios web de grandes minoristas y asociaciones para conocer formatos de envasado, cambios de canal y posicionamiento de producto (por ejemplo, afirmaciones sobre productos orgánicos o de azúcar reducida). Para verificar la presencia de las empresas y el contexto financiero, utilizamos suscripciones de pago para datos financieros e inteligencia empresarial, además de fuentes de noticias y datos financieros. También consultamos una base de datos de patentes para detectar el ritmo de la actividad de procesamiento y recubrimiento de barquillos cuando esto aclaraba las tendencias de innovación. Estas fuentes documentales son ilustrativas, y también se utilizaron muchas otras referencias públicas y de pago para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar lo que la investigación documental no puede mostrar de manera confiable, principalmente las escalas de precios por tipo de envase, la combinación de canales por región, y qué proporción de la demanda proviene del consumo cotidiano frente a la compra de regalo o estacional. Hablamos con una combinación de fabricantes, participantes de ingredientes y envasado, distribuidores y gerentes de categoría minorista en las principales regiones consumidoras, y luego realizamos verificaciones de seguimiento para confirmar suposiciones cuando las respuestas mostraban una amplia variación.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 20% | APAC: 45% |

| Nivel medio: 40% | Líderes funcionales/de unidad: 23% | EMEA: 30% |

| Actores más pequeños: 22% | Gerentes: 57% | Américas: 25% |

Dimensionamiento y previsión del mercado

Nuestro dimensionamiento comenzó con una construcción de arriba hacia abajo que reconstruye el conjunto de demanda minorista a partir de señales de gasto en snacks y confitería, y luego se ajustó según la penetración de las galletas de barquillo utilizando el precio y la arquitectura de envase obtenidos en las verificaciones primarias. Una vez establecida esa estructura, corroboramos los totales con aproximaciones selectivas de abajo hacia arriba, principalmente mapeo de ingresos por marca y canal a partir de muestras, bandas de precios observadas en anaquel, y proxies de volumen para SKU de alta rotación, que luego se utilizaron para refinar el valor final del mercado.

Los insumos clave utilizados en el modelo incluyeron la progresión del precio de venta promedio por tipo de envase (porción individual frente a multipacks), los cambios en la combinación de canales hacia supermercados y comercio en línea, la presión de costos vinculada a las materias primas que influye en los reajustes de precios, las señales de premiumización (variantes recubiertas y rellenas), y los patrones de estacionalidad regional que afectan la venta trimestral. Cuando no se disponía de indicadores de volumen directos de manera consistente, gestionamos las brechas mediante rangos proxy conservadores acordados con los entrevistados, y los aplicamos de manera consistente en todas las regiones.

Para la previsión, realizamos un análisis de escenarios de modo que la demanda pudiera proyectarse bajo diferentes combinaciones de traslado de la inflación, presión sobre el gasto de los hogares y cambio en la combinación premium. La perspectiva final se ancló en la dirección de consenso de los encuestados primarios, y se mantuvo internamente coherente con la misma lógica de precios y combinación utilizada en el año base.

Validación de datos y ciclo de actualización

La validación se realizó mediante triangulación repetida entre puntos de control independientes, y revisamos cualquier valor atípico antes de finalizar las cifras. Los totales del mercado se compararon con señales amplias de crecimiento de snacks y confitería, series de inflación de precios e indicadores de comercio y suministro, y luego las diferencias se rastrearon hasta la interpretación del alcance, el mapeo de canales o una suposición de precio poco realista.

Antes de la aprobación final, el modelo y las suposiciones pasan por revisiones de analistas en varias etapas, y se activan nuevos contactos cuando un insumo crítico, como los reajustes de precios o los cambios de canal, cambia de manera significativa. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como movimientos bruscos en los precios de las materias primas o cambios sustanciales en el comportamiento de precios minoristas. Justo antes de la entrega, un analista realiza una nueva revisión para que los clientes reciban la visión más actualizada.

Tamaño del mercado de galletas de barquillo de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores publicados para las galletas de barquillo a menudo no coinciden porque la definición subyacente y la lógica de recuento pueden variar de un estudio a otro. En la práctica, las diferencias surgen cuando algunas estimaciones utilizan un conjunto de snacks más amplio, aplican diferentes puntos de precio entre formatos de envase, o suponen un cambio más rápido en la combinación premium sin ajustarlo a las realidades minoristas observadas.

Los principales factores de discrepancia en este mercado suelen provenir de lo que se incluye en torno a las barras de barquillo recubiertas de chocolate, cómo se tratan los barquillos orgánicos o "más saludables", y si el dimensionamiento se vincula a una perspectiva de valor de ventas minoristas o a una perspectiva más vinculada a la producción. La fijación de precios también genera diferencias cuando un modelo utiliza un único precio de venta promedio combinado en todas las regiones, en lugar de reflejar la escala de precios visible entre las presentaciones individuales, los multipacks y los paquetes orientados a regalos, que tienden a moverse de manera diferente durante los ciclos de inflación.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 103.45 mil millones de USD (2026) | |

| Consultora Global A | 45.20 mil millones de USD (2025) | Utiliza un universo contabilizado más estrecho que se inclina hacia los paquetes básicos de galletas de barquillo y aplica un tratamiento más limitado de los artículos de barquillo recubiertos y la demanda vinculada a aplicaciones, lo que comprime el total del valor minorista. |

| Editorial de la Industria B | 113.00 mil millones de USD (2024) | Ancla el año de inicio de forma más temprana y parece utilizar una cobertura de aplicaciones más amplia y una normalización diferente del precio de venta promedio entre países, lo que puede elevar el valor inicial cuando las bandas de precios no están completamente separadas por tipo de envase. |

Las escalas de precios minoristas por tipo de envase y región, junto con las verificaciones de combinación de canales derivadas de entrevistas, son la evidencia que mantiene a Mordor Intelligence anclada a un conjunto de demanda de consumo minorista en lugar de un proxy de snacks impreciso. Con el mismo alcance aplicado de manera consistente y la arquitectura de precios actualizada con señales del año en curso, la estimación resultante se mantiene repetible y más fácil de conciliar con lo que compradores y minoristas realmente observan en el mercado.

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de galletas wafer para 2031?

Se prevé que el sector alcance los 133.980 millones de USD en 2031, lo que refleja una CAGR del 5,31% desde 2026.

¿Qué región está creciendo más rápidamente en ventas de galletas wafer?

Asia-Pacífico lidera con una CAGR del 6,41%, beneficiándose de la urbanización y el aumento de los ingresos disponibles.

¿Cómo afectan las presiones de la cadena de suministro a los fabricantes?

Los picos en los precios del azúcar y el trigo y la inflación en los fletes erosionan los márgenes, lo que lleva a la integración vertical y a contratos de abastecimiento a largo plazo.

¿Qué formato de envase está ganando participación más rápidamente?

Las bolsas de pie crecen a una CAGR del 7,05% gracias a la resellabilidad y la reducción del peso del material.

Última actualización de la página el: