Tamaño y Participación del Mercado de Microcarriers

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.79% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

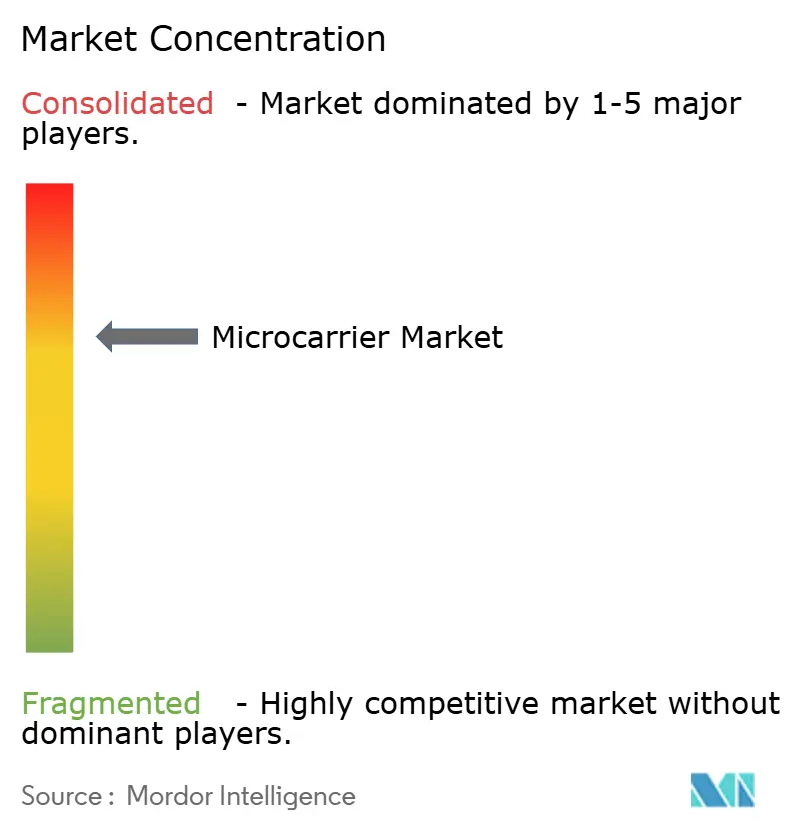

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Microcarriers por Mordor Intelligence

El tamaño del mercado de microcarriers en 2026 se estima en USD 2,27 mil millones, creciendo desde el valor de 2025 de USD 2,15 mil millones con proyecciones para 2031 que muestran USD 3,01 mil millones, creciendo a una CAGR del 5,79% durante 2026-2031. La demanda está impulsada por las vacunas basadas en células, la creciente cartera de biológicos y el cambio hacia plataformas de fabricación continua que permiten mayores densidades celulares, instalaciones más compactas y menor consumo de servicios. La creciente inversión en I+D de carne cultivada está acelerando el interés en sustratos comestibles y biodegradables, mientras que los biorreactores de un solo uso y las tecnologías integradas de análisis de procesos están mejorando la consistencia de lote a lote y acortando los tiempos de cambio [1]Ping Xia, "Desarrollo de Andamios Comestibles Biomiméticos para Carne Cultivada Basados en el Método Tradicional de Liofilización para Ito-Kanten (Agar Liofilizado Japonés)," MDPI, mdpi.com. La automatización, la separación magnética y los materiales termosensibles están reduciendo los requisitos de mano de obra hasta en un 40%, apoyando las estrategias de contención de costos en las operaciones comerciales. En conjunto, estos factores mantienen al mercado de microcarriers en una trayectoria de crecimiento constante a pesar de los vientos en contra relacionados con la presión sobre los precios de los biológicos y las complejidades del escalado.

Conclusiones Clave del Informe

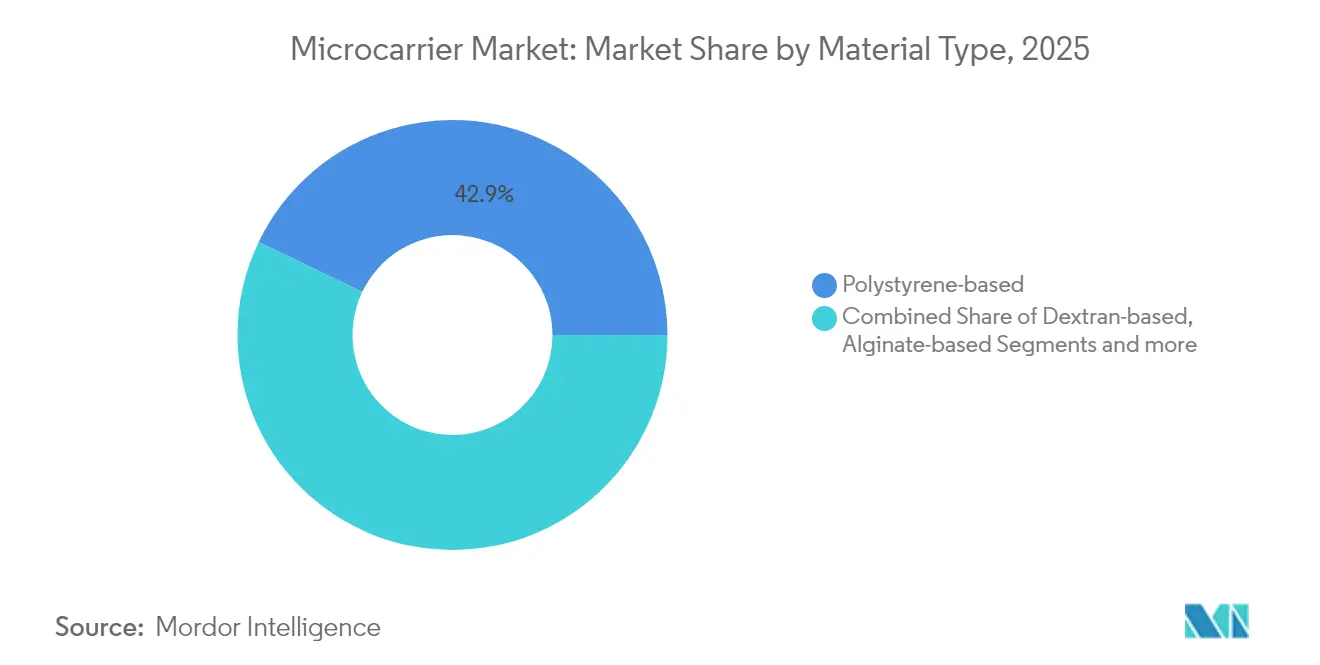

- Por tipo de material, los portadores de poliestireno lideraron con el 42,88% de la participación del mercado de microcarriers en 2025, mientras que los portadores de alginato se están expandiendo a una CAGR del 6,55% hasta 2031.

- Por aplicación, la fabricación de vacunas representó el 38,55% del tamaño del mercado de microcarriers en 2025; se prevé que la terapia celular crezca a una CAGR del 6,38% hasta 2031.

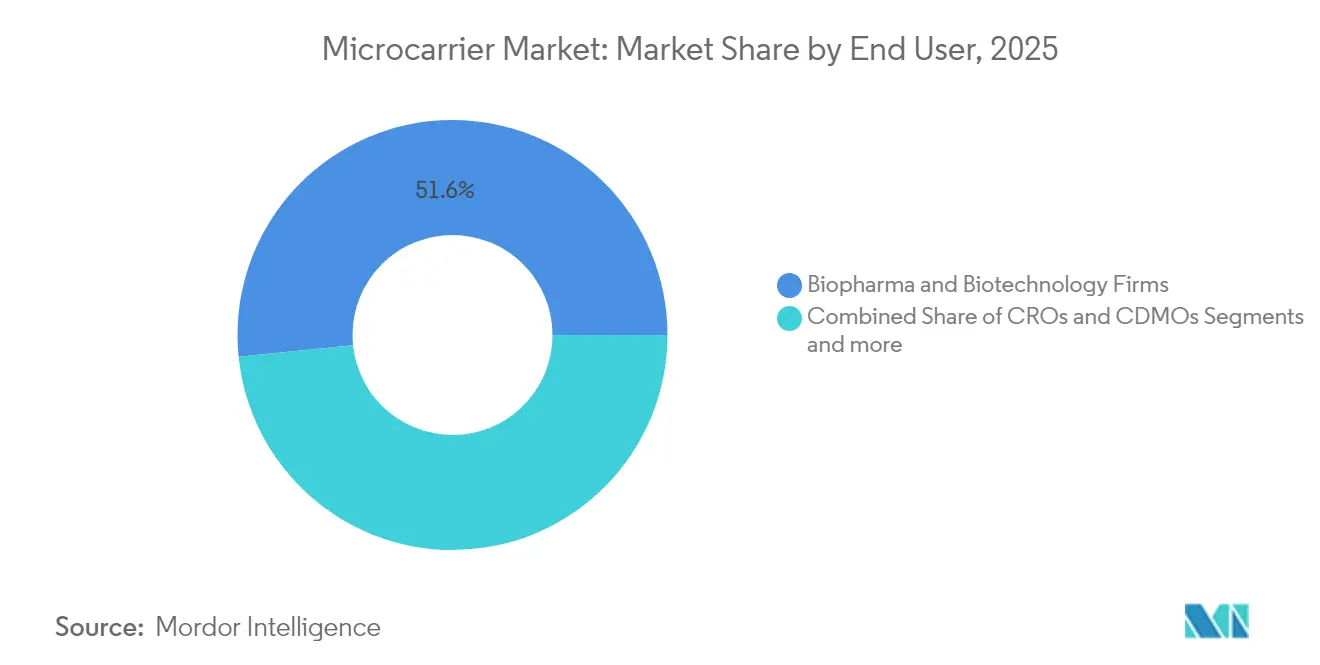

- Por usuario final, las empresas biofarmacéuticas y de biotecnología mantuvieron el 51,62% del tamaño del mercado de microcarriers en 2025, mientras que las ORC y las CDMO avanzan a una CAGR del 6,48%.

- Por escala de operación, las instalaciones a escala comercial representaron el 57,05% del tamaño del mercado de microcarriers en 2025, y los proyectos a escala piloto están aumentando a una CAGR del 6,53%.

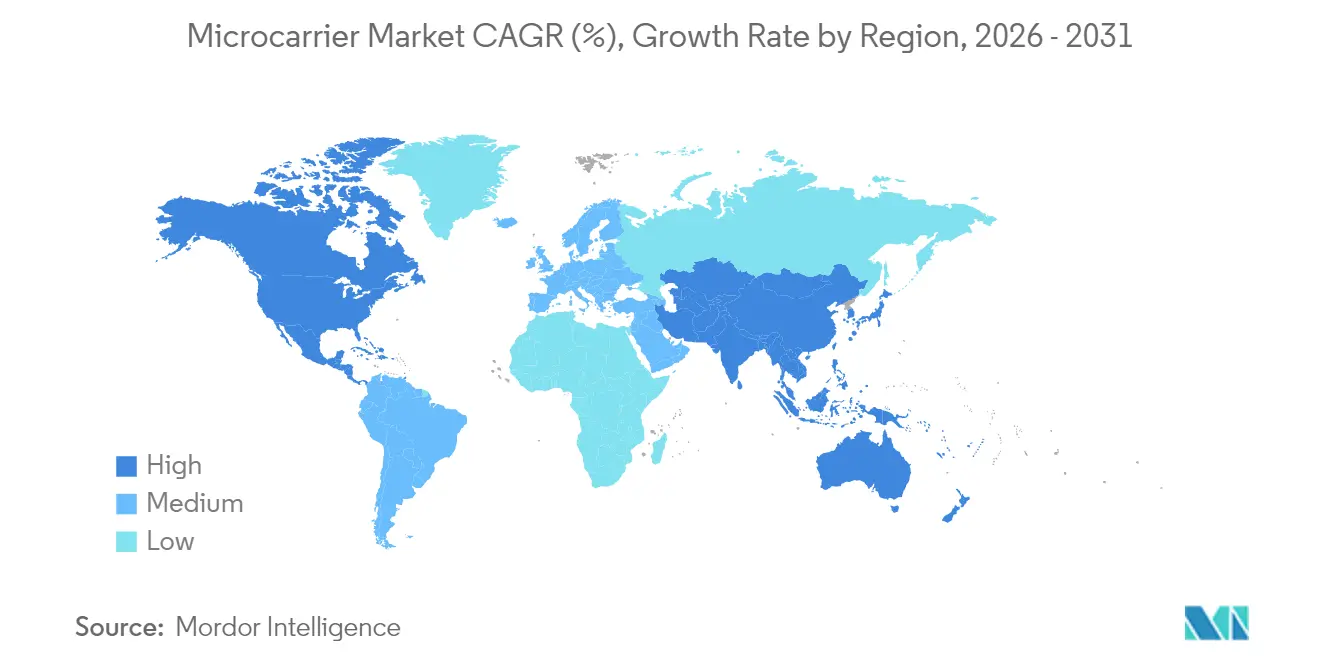

- Por geografía, América del Norte contribuyó con el 42,31% de la participación del mercado de microcarriers en 2025; se prevé que Asia-Pacífico ascienda a una CAGR del 6,68% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Microcarriers

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda de vacunas y terapéuticos basados en células | +1.2% | América del Norte, Europa; en aumento en Asia-Pacífico | Mediano plazo (2–4 años) |

| Expansión de la capacidad de biológicos y biosimilares | +1.8% | Global; mayor avance en los mercados emergentes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento de la financiación para I+D en terapia celular y génica | +0.9% | América del Norte, Europa; extendiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de plataformas de bioprocesamiento de un solo uso | +0.8% | Principales centros de biofabricación a nivel mundial | Mediano plazo (2–4 años) |

| Crecimiento de la producción de carne cultivada | +0.6% | Adopción temprana en América del Norte y Europa; escalado en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Portadores magnéticos y termosensibles | +0.5% | Regiones de fabricación avanzada a nivel mundial | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Vacunas y Terapéuticos Basados en Células

Los programas acelerados de ARNm y vectores virales necesitan sistemas de cultivo celular adherente capaces de superar los 20 millones de células/mL, muy por encima de los 5–8 millones de células/mL típicos de los cultivos en suspensión. La simplificación regulatoria acorta ahora los plazos de desarrollo a 7–10 años para determinadas modalidades, estimulando pedidos sostenidos de plataformas de microcarriers escalables. La inversión de la era pandémica en capacidad de vacunas doméstica consolidó el papel de los microcarriers optimizados que reducen las huellas de los reactores hasta en un 70%, aliviando las restricciones de capital para las empresas más pequeñas. Las carteras de medicina personalizada demandan biorreactores flexibles de pequeños lotes, lo que refuerza aún más la adopción de microcarriers. En conjunto, estos factores añaden 1,2 puntos porcentuales a la CAGR prevista del mercado de microcarriers.

Expansión de la Fabricación de Biológicos y Biosimilares

Los ingresos de biológicos superaron los USD 300 mil millones en 2025, mientras que los gobiernos de China e India inyectaron más de USD 15 mil millones en capacidad biofarmacéutica de nueva construcción durante los últimos dos años. Los sistemas de perfusión continua logran una productividad volumétrica 10 veces mayor y un ahorro del 50% en medios de cultivo, pero su operación de alta densidad celular depende de microcarriers robustos que toleren el esfuerzo cortante sostenido. Los desarrolladores de biosimilares buscan químicas de portadores que repliquen fielmente las condiciones de cultivo del originador, elevando el estándar para la precisión de la modificación superficial. La Ley BIOSECURE está redirigiendo la externalización occidental hacia las CDMO de India, donde los volúmenes de consultas aumentaron más del 40% en 2024, ampliando la huella global del mercado de microcarriers.

Aumento de la Financiación Global para I+D en Terapia Celular y Génica

La inversión de capital de riesgo en terapia celular y génica superó los USD 12 mil millones en 2024, y los portadores más seguros para BPF y libres de componentes animales se convirtieron en una prioridad de adquisición. Los módulos de cosecha automatizados vinculados a microcarriers termosensibles o magnéticos reducen el tiempo del operador en un 30–40%, aliviando los cuellos de botella de mano de obra especializada [2]Cellular Origins, "Cellular Origins y Fresenius Kabi firman un acuerdo de desarrollo para la automatización escalable de la fabricación de TCG," cellularorigins.com. Las plataformas alogénicas requieren expansiones a gran escala, lo que obliga a los desarrolladores a validar portadores que preserven el fenotipo a lo largo de múltiples pasajes. Las instalaciones emergentes en Asia-Pacífico y América Latina ahora insisten en portadores globalmente probados para satisfacer las presentaciones regulatorias transfronterizas, ampliando la demanda geográfica del mercado de microcarriers.

Cambio Hacia Plataformas de Bioprocesamiento de Un Solo Uso

Los biorreactores desechables representan más del 60% de las nuevas instalaciones de biológicos, y los portadores deben permanecer estables bajo irradiación gamma y almacenamiento refrigerado a largo plazo. La integración de tecnología de análisis de procesos en tiempo real orienta los perfiles de alimentación de nutrientes, impulsando la productividad un 15–25% por encima de los modos de lote tradicionales. La eliminación de la validación de limpieza libera el 20–30% de la capacidad, una ventaja que resuena con las empresas de biotecnología virtuales y las CDMO multicliente. Los reguladores reconocen cada vez más las fortalezas de control de contaminación y trazabilidad de los ecosistemas de un solo uso, eliminando las barreras de adopción y amplificando el crecimiento del mercado de microcarriers.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de los biológicos y terapias basadas en células | -0.7% | Global, más agudo en los mercados emergentes | Largo plazo (≥ 4 años) |

| Problemas de esfuerzo cortante y agregación en cultivos con portadores | -0.5% | Global, particularmente en la fabricación a gran escala | Mediano plazo (2–4 años) |

| Falta de microcarriers biodegradables con autorización regulatoria | -0.3% | Global, con requisitos más estrictos en América del Norte y Europa | Mediano plazo (2–4 años) |

| Volatilidad de la cadena de suministro para polímeros y recubrimientos especiales | -0.2% | Global, concentrado en regiones de fabricación de polímeros | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Biológicos y Terapias Basadas en Células

La fabricación representa el 40–60% de los precios al usuario final en las terapias celulares, muy por encima del 10–15% típico de los medicamentos de molécula pequeña. Los pagadores de los mercados emergentes, por tanto, restringen el reembolso, frenando la construcción de instalaciones y amortiguando la demanda de nuevas instalaciones de microcarriers. Si bien el escalado promete economías de escala, también introduce costos de validación que las empresas más pequeñas tienen dificultades para absorber, retrasando los plazos de comercialización. La caracterización exhaustiva de portadores puede añadir USD 2–5 millones a las presentaciones regulatorias, disuadiendo a los nuevos participantes con materiales novedosos y moderando el crecimiento en el mercado de microcarriers.

Problemas de Esfuerzo Cortante y Agregación en Cultivos con Portadores

En reactores de más de 1.000 L, los torbellinos turbulentos pueden superar 1 Pa de esfuerzo cortante, dañando líneas celulares frágiles y reduciendo los objetivos de variabilidad de rendimiento de menos del 5% de lote a lote. Los agregados de más de 500 µm dificultan la entrega de oxígeno, lo que obliga a los operadores a implementar costosos agitadores de bajo esfuerzo cortante o alternativas de bolsa de onda. Los nuevos recubrimientos poliméricos y las formas de microcarriers ofrecen un alivio parcial, aunque pueden sacrificar la eficiencia de adhesión o la facilidad de cosecha. Los compromisos resultantes requieren extensos ciclos de desarrollo de procesos, extendiendo el tiempo de comercialización y restando 0,5 puntos porcentuales a la previsión de CAGR del mercado de microcarriers.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Portadores de Alginato Impulsan el Cambio hacia la Sostenibilidad

Los portadores de poliestireno mantuvieron una participación del 42,88% del tamaño del mercado de microcarriers en 2025 como el caballo de batalla de larga data para las líneas de vacunas virales y anticuerpos monoclonales. Su química superficial es bien conocida, la consistencia de lote a lote es alta y los expedientes regulatorios son maduros, lo que reduce los obstáculos de calificación. Sin embargo, el creciente enfoque medioambiental de la biofarmacéutica y el ascenso de los productores de carne cultivada están redirigiendo los presupuestos de I+D hacia variantes biodegradables de alginato, quitosano y celulosa. El grupo de alginato registra una CAGR del 6,55%, la más rápida entre las clases de materiales, beneficiándose de su perfil comestible y su capacidad de gelificarse bajo gradientes de Ca²⁺, un atributo muy valorado para el andamiaje de fibras musculares en la carne cultivada.

Las formulaciones híbridas ahora fusionan núcleos sintéticos rígidos con capas externas bioactivas, proporcionando resiliencia mecánica durante las ejecuciones de perfusión de alto esfuerzo cortante mientras presentan ligandos naturales para células madre delicadas. Los núcleos de poliestireno magnético recubiertos con fragmentos de colágeno permiten la autoseparación y el desprendimiento suave, reduciendo los tiempos de cosecha en un 30–40% en plantas comerciales. Las capas de poli-N-isopropil-acrilamida termosensibles liberan células con una caída de temperatura de 5 °C sin agresión enzimática, preservando las proteínas unidas a la membrana vitales para la potencia de la terapia celular. El impulso regulatorio hacia procesos químicamente definidos y libres de componentes animales estimula aún más la demanda de híbridos sintético-vegetales, manteniendo el impulso de crecimiento en el mercado de microcarriers.

Por Aplicación: La Fabricación de Terapia Celular se Acelera

La producción de vacunas absorbió el 38,55% del tamaño del mercado de microcarriers en 2025, ya que las plataformas de influenza, polio y más recientemente basadas en ARNm dependen de líneas adherentes para la propagación de antígenos o virus. Décadas de optimización de procesos mantienen alta la barrera de entrada para los competidores, asegurando una demanda estable. Sin embargo, las carteras de terapia celular —que abarcan CAR-T, células estromales mesenquimales, células madre pluripotentes inducidas y células NK— están impulsando una CAGR del 6,38%, superando a todos los demás casos de uso. Las aprobaciones regulatorias para inmunoterapias alogénicas "listas para usar" exigen reactores capaces de almacenar miles de millones de células por lote con plazos de liberación de lote inferiores a dos semanas, un estándar alcanzable solo con cultivos intensificados de microcarriers.

Los conjuntos de automatización que integran plataformas de cosecha ricas en sensores ahora admiten actividades de lavado en línea, concentración y llenado-acabado, reduciendo el tiempo de vena a vena para los candidatos CAR-T de 20 días a menos de 12 días. Aguas abajo, la comestibilidad se está convirtiendo en un parámetro de diseño crítico para los portadores de carne cultivada que deben degradarse o permanecer consumibles sin alterar la textura o el sabor. Los segmentos de I+D, incluida la ingeniería de tejidos y los órganos en chip, continúan adoptando microcarriers para estudios escalables de prueba de concepto, ampliando gradualmente la base de aplicaciones del mercado de microcarriers.

Por Usuario Final: Las CDMO Capturan la Ola de Externalización

Las empresas biofarmacéuticas y de biotecnología poseían el 51,62% del tamaño del mercado de microcarriers en 2025, lo que refleja su control directo de la propiedad intelectual y la necesidad de soluciones de proceso a medida. Sin embargo, las ORC y las CDMO están experimentando el mayor aumento a una CAGR del 6,48%, ya que las grandes farmacéuticas reducen la exposición de capital externalizando la fabricación en etapas tardías y comercial. Las instalaciones multicliente en Estados Unidos, Europa, India y Singapur ahora almacenan múltiples tipos de microcarriers en consignación, ofreciendo suites de cultivo celular llave en mano que comprimen los plazos de transferencia tecnológica de 12 meses a menos de 6 meses.

Las alianzas estratégicas con los principales fabricantes de equipos permiten a las CDMO combinar portadores magnéticos o termosensibles propietarios con plataformas de perfusión controladas por software, empaquetando una solución intensificada de extremo a extremo. Las alianzas académico-industriales difuminan aún más los límites tradicionales de los usuarios, ya que los centros de traslación universitarios adoptan microcarriers conformes con BPF para atraer subvenciones filantrópicas y empresas derivadas de capital de riesgo. Los laboratorios gubernamentales —en particular los que persiguen programas de preparación para pandemias— añaden un flujo de ingresos modesto pero estable, enfatizando la resiliencia del mercado de microcarriers en todas las categorías de usuarios.

Por Escala de Operación: La Escala Piloto Impulsa la Innovación

Los sitios comerciales representaron el 57,05% del tamaño del mercado de microcarriers en 2025 gracias a las franquicias establecidas de anticuerpos monoclonales y vacunas que operan biorreactores de tanque agitado de 2.000 L y 5.000 L. No obstante, la actividad a escala piloto (50 L–500 L) registra una CAGR del 6,53%, ya que los patrocinadores de terapia celular y génica refinan los flujos de trabajo antes de comprometerse con megaplantas. Las ejecuciones de perfusión intensificada a escala piloto ahora igualan los títulos comerciales históricos, desplazando la toma de decisiones hacia trenes más pequeños y paralelos en lugar de tanques únicos de gran tamaño, un paradigma bien adaptado a las instalaciones flexibles de un solo uso.

Los equipos de desarrollo de procesos emplean software de diseño de experimentos junto con reactores habilitados para tecnología de análisis de procesos para evaluar tipos de portadores, perfiles de agitación y regímenes de alimentación en cuestión de semanas, acelerando la transición de la solicitud de investigación de nuevo fármaco a los ensayos fundamentales. Los sistemas a escala de laboratorio (<10 L) continúan sustentando la prueba de concepto, con equipos de sobremesa modulares que replican la dinámica de fluidos de los trenes comerciales para reducir el riesgo del escalado. Esta integración multiescala consolida la importancia de los microcarriers, asegurando que el mercado de microcarriers siga siendo central en los mapas de bioprocesos de próxima generación.

Análisis Geográfico

América del Norte capturó el 42,31% de los ingresos de 2025, respaldada por una infraestructura de BPF madura, una sólida financiación de capital de riesgo y la proximidad a reguladores que a menudo establecen los estándares de validación globales. La escasez de mano de obra especializada y los elevados costos operativos están impulsando a las empresas hacia modelos de doble sede, aunque la región mantiene el liderazgo en terapias celulares y génicas de alto valor y conserva uno de los grupos más densos de carteras de innovación en microcarriers.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 6,68%, respaldada por subsidios gubernamentales, menores costos de mano de obra y la expansión de las exportaciones de biosimilares. China asignó más de USD 8 mil millones a parques industriales biofarmacéuticos en 2024, con suites de un solo uso construidas específicamente que estandarizan los procesos de microcarriers desde el tren de siembra hasta la cosecha. El complejo de CDMO de India vio dispararse las consultas de proyectos entrantes en más del 40% tras la legislación de cadena de suministro de EE. UU., lo que impulsó expansiones de capacidad en Hyderabad y Bangalore. Japón y Corea del Sur se centran en la medicina regenerativa y la comercialización de terapia celular, demandando portadores avanzados con cadenas de suministro trazables para satisfacer estrictos estándares farmacopeicos.

Europa muestra un crecimiento constante y orientado al medio ambiente, con directivas de economía circular que incentivan los portadores biodegradables y los sistemas de agua de circuito cerrado. La política industrial apoya las plantas piloto de fabricación continua en Alemania, los Países Bajos e Irlanda, asegurando que el mercado de microcarriers mantenga el impulso en medio del aumento de los costos energéticos. Las regiones emergentes de Oriente Medio, África y América del Sur están desarrollando capacidades fundamentales, a menudo a través de acuerdos de transferencia de tecnología y suites de BPF modulares, ampliando gradualmente la huella del mercado de microcarriers.

Panorama regulatorio

Los microportadores utilizados en el bioprocesamiento de terapias celulares y génicas (CGT) se manejan comúnmente como materiales auxiliares, lo que los sitúa bajo expectativas alineadas con la norma ISO 20399:2022. En Estados Unidos, las directrices del FDA CBER y el conjunto más amplio de directrices del FDA sobre terapias celulares y génicas moldean las expectativas de los patrocinadores en torno a la caracterización de materias primas, la trazabilidad y el control de cambios, lo que aumenta los requisitos de documentación para los proveedores de microportadores, particularmente para superficies libres de origen animal y químicamente definidas.

En mayo de 2026, la FDA finalizó una guía sobre flexibilidades de Química, Manufactura y Controles (CMC) para el desarrollo de productos humanos de CGT destinados a una BLA. Este marco respalda paquetes de calificación basados en el desempeño para los materiales utilizados en la fabricación intensificada y específica del paciente, manteniendo el enfoque en extractables y lixiviables y otros riesgos de materiales, ya que pueden afectar atributos críticos de calidad. Los enfoques de caracterización alineados con normas de consenso reconocidas por la FDA (por ejemplo, ASTM F2027-16 para materias primas en productos médicos de ingeniería de tejidos) siguen siendo insumos relevantes para las estrategias de cumplimiento.

Panorama Competitivo

Los 10 principales proveedores representan aproximadamente el 50% de los ingresos globales, lo que refleja una consolidación moderada. Los actores establecidos aprovechan décadas de datos de química superficial, sistemas de calidad validados y distribución global, posicionando sus carteras de microcarriers como opciones de bajo riesgo para reguladores y grandes farmacéuticas por igual. La actividad de patentes se centra en núcleos compuestos magnéticos, capas de hidrogel termosensibles y procesos de fabricación que integran análisis en línea y aprendizaje automático para la predicción de liberación de lotes.

Las alianzas estratégicas son comunes: los especialistas en microcarriers se asocian con proveedores de sensores, reactores y automatización para ofrecer paquetes de intensificación listos para usar que comprimen los plazos de puesta en marcha de instalaciones de 36 meses a menos de 24 meses. La diferenciación por sostenibilidad está aumentando: los proveedores ahora publican evaluaciones del ciclo de vida, huellas de carbono y métricas de reciclabilidad para ganar licitaciones de clientes europeos y norteamericanos conscientes de los criterios ambientales, sociales y de gobernanza. Las oportunidades de espacio en blanco persisten en los microcarriers comestibles para la carne cultivada, donde solo un puñado de empresas emergentes han logrado la validación en planta piloto, y en los portadores ultraresistentes al esfuerzo cortante adaptados a tasas de perfusión superiores a 3 volúmenes de recipiente por día.

La competencia de precios sigue siendo limitada porque los costos de calificación vinculan a los clientes en contratos de suministro plurianuales. Sin embargo, los participantes regionales en China, India y Corea del Sur están ofreciendo precios un 10–15% más bajos que los actores establecidos en las líneas de poliestireno básico, lo que obliga a las empresas establecidas a avanzar en la cadena de valor con portadores híbridos y servicios digitales. En general, la profundidad tecnológica más que el precio bruto define la ventaja competitiva, sustentando el crecimiento continuo en el mercado de microcarriers.

Líderes de la Industria de Microcarriers

Thermo Fisher Scientific

Merck KGaA

Eppendorf AG

Danaher Corporation

Sartorius AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La fabricación de vacunas y productos biológicos a escala comercial sigue siendo el ancla de la demanda de químicas de microportadores maduras y familiares para los reguladores, mientras que el espacio en blanco más claro se encuentra en los flujos de trabajo que combinan cultivo adherente intensificado con automatización cerrada. Las oportunidades son más sólidas en torno a plataformas que reducen la carga del tren de siembra, respaldan flujos de trabajo de tanque agitado de alta densidad y perfusión, y mejoran la consistencia lote a lote mediante la integración de tecnología analítica de procesos, lo cual coincide con el cambio hacia la fabricación de un solo uso y continua reflejado en las operaciones actuales.

La innovación a nivel de producto y flujo de trabajo también crea espacio en la simplificación de la cosecha y la logística de extremo a extremo. Los microportadores disolubles o degradables que eliminan pasos intensivos en filtración, junto con conceptos de almacenamiento criogénico asistido por microportadores que integran la adhesión, la criopreservación y la descongelación para reducir la manipulación posdescongelación, son objetivos prácticos. Las demostraciones de investigación publicadas en 2026 sobre plataformas integradas y escalables de fabricación de células estromales mesenquimales que eliminan un tren de siembra tradicional indican un progreso activo hacia una mayor productividad volumétrica y operaciones ascendentes más estandarizadas, al tiempo que señalan necesidades de ingeniería no resueltas en torno a la heterogeneidad de cizallamiento y las discontinuidades de la superficie de crecimiento. Esas brechas dejan espacio para diseños de portadores diferenciados y estrategias de mezcla.

Desarrollos recientes del sector

- Marzo de 2026: Cellevate AB inició una colaboración estratégica con InVitria Inc. para combinar medios de cultivo celular especializados con la plataforma de microportadores de nanofibras Cellevat3d para la producción de vacunas virales. La combinación busca mejorar el rendimiento y la consistencia en las etapas iniciales mediante la co-optimización del medio y el desempeño del portador como un único flujo de trabajo en lugar de insumos separados.

- Enero de 2026: Kuraray inició las ventas en EE. UU. de sus microportadores basados en PVA SCAPOVA CL y SCAPOVA AS tras su lanzamiento previo. La expansión aumenta el acceso a microportadores sintéticos y biocompatibles para la medicina regenerativa y otros flujos de trabajo de células adherentes que priorizan un suministro de material consistente y un procesamiento escalable.

- Julio de 2025: Sartorius completó la adquisición de MatTek, un productor de microtejidos y modelos 3D basados en células humanas. La incorporación de estas capacidades de biología 3D fortalece la oferta de Sartorius en torno a modelos celulares avanzados utilizados en el desarrollo y la optimización de procesos, complementando las herramientas y materiales de etapas iniciales utilizados en la producción habilitada por microportadores.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de microportadores se dimensiona como el valor generado por los productos utilizados para expandir células adherentes en microportadores dentro de biorreactores y flujos de trabajo de cultivo celular relacionados, incluyendo los consumibles de soporte y equipos seleccionados de laboratorio y producción vendidos para estos usos.

Exclusiones de alcance: excluimos las líneas celulares, los medicamentos biológicos terminados y los ingresos por servicios de fabricación por contrato, incluso cuando se utilizan microportadores durante la producción.

Descripción general de la segmentación

- Por Tipo de Material

- Base de poliestireno

- Base de dextrano

- Base de alginato

- Base de colágeno/gelatina

- Otros

- Por Aplicación

- Fabricación de Vacunas

- Terapia Celular

- Otros

- Por Usuario Final

- Empresas Biofarmacéuticas y de Biotecnología

- ORC y CDMO

- Institutos Académicos y de Investigación

- Otros

- Por Escala de Operación

- Escala de Laboratorio

- Escala Piloto

- Escala Comercial

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando el entorno de demanda donde se compran y consumen los microportadores, para luego vincularlo con señales del lado de la oferta. Consultamos tipos de fuentes públicas como las bases de datos de la FDA de EE. UU. para biológicos y vacunas, los portales de subvenciones del NIH y otras entidades para el trabajo financiado en terapias celulares y génicas, y ClinicalTrials.gov para el flujo de ensayos de terapia celular y vacunas que influyen en las necesidades de escalado.

Para mantener los supuestos fundamentados, también revisamos fuentes como la Organización Mundial de la Salud para programas de vacunación, la OCDE y agencias estadísticas nacionales para la intensidad de I+D e indicadores de fabricación, y las solicitudes de patentes de la USPTO o similares para comprender la dirección tecnológica en materiales de microportadores y superficies recubiertas. Los informes anuales de empresas, presentaciones a inversionistas y comunicados de prensa ayudan a interpretar los movimientos de precios y los anuncios de capacidad. Utilizamos selectivamente suscripciones de pago para datos financieros de empresas, análisis de patentes y lecturas comerciales a nivel de envío cuando la codificación del producto lo permite. Estos ejemplos no son exhaustivos, y revisamos fuentes públicas adicionales para recopilar datos, validar patrones y aclarar preguntas abiertas.

Entrevistas primarias y encuestas

Las conversaciones primarias se utilizan para poner a prueba lo que construimos a partir de los insumos documentales, especialmente en torno a cómo se seleccionan los microportadores, con qué frecuencia se reordenan los consumibles y cómo las compras de equipos siguen la transición de I+D al desarrollo de procesos y la escala comercial. Hablamos con actores de proveedores, usuarios de bioprocesos y canales de distribución. Para este mercado global, cubrimos APAC, EMEA y las Américas para poder comparar de forma consistente el ritmo de adopción regional y la realización de precios.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 16% | APAC: 46% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 31% | EMEA: 31% |

| Actores más pequeños: 22% | Gerentes: 53% | Américas: 23% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se elabora mediante una combinación de verificaciones de arriba hacia abajo y de abajo hacia arriba. El enfoque de arriba hacia abajo reconstruye la demanda a partir de la huella del cultivo celular adherente en las actividades de bioprocesamiento y escalado, y luego asigna el gasto a microportadores, consumibles relacionados y equipos de laboratorio y producción de soporte. Para mantener el modelo práctico, seguimos insumos como el número y la combinación de fases de los ensayos clínicos relevantes, la intensidad de fabricación de biológicos y vacunas, el cambio hacia biorreactores de un solo uso y la proporción de procesos de células adherentes que utilizan microportadores frente a formatos alternativos.

Los resultados se corroboran con aproximaciones selectivas de abajo hacia arriba, incluyendo puntos de precio muestreados para consumibles clave, la frecuencia de uso por corrida y verificaciones de canal sobre cómo se venden típicamente los paquetes de equipos junto con los flujos de trabajo de microportadores. Cuando faltan insumos para países más pequeños o aplicaciones en etapa temprana, las brechas se manejan mediante proporciones sustitutas vinculadas al gasto en I+D y la actividad de biofabricación, y luego se ajustan tras las entrevistas.

Para el pronóstico, utilizamos análisis de escenarios de modo que la adopción pueda ajustarse al ritmo de escalado de las terapias celulares y génicas, la variabilidad de los programas de vacunación y la innovación en materiales. La serie temporal se suaviza mediante tendencias exponenciales donde las señales son estables. Las tasas de crecimiento finales se contrastan con lo que los expertos consideran realista para las adiciones de capacidad, los ciclos de adquisición y la progresión de precios esperada.

Validación de datos y ciclo de actualización

La validación se realiza por capas para que un dato débil no altere el resultado. Comparamos los totales modelados frente a señales independientes, como la expansión regional de la biofabricación, el impulso de financiamiento y ensayos, y los patrones observados de adquisición de consumibles frente a equipos, y luego investigamos cualquier salto abrupto que no coincida con la historia que muestran los datos.

Antes de la aprobación final, el modelo y los supuestos pasan por revisiones escalonadas de analistas, y se activa el contacto de seguimiento cuando la retroalimentación de las entrevistas entra en conflicto con las señales documentales o cuando los cambios de precios y de combinación parecen inusuales. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos relevantes, y se realiza una revisión final previa a la entrega para que los clientes reciban la visión más actual en el momento de la publicación.

El tamaño del mercado de microportadores de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños publicados para los microportadores pueden parecer muy distantes entre sí incluso cuando el tema suena igual. Cada estimación traza la línea de manera diferente en torno a qué se cuenta y qué tan rápido se supone que se expande la adopción. La tabla ayuda a mostrar que la dispersión generalmente proviene de las decisiones de alcance, la alineación del año base y la forma en que se tratan los consumibles y equipos dentro de la construcción del valor.

La tabla de referencia muestra un valor de 2026 más elevado. En el modelo de Mordor Intelligence, el mercado incluye no solo las esferas de microportadores, sino también el equipo y los consumibles relacionados utilizados en los mismos flujos de trabajo de crecimiento de células adherentes (por ejemplo, biorreactores, reactivos, contadores de células y recipientes de cultivo), lo cual puede elevar el total frente a lecturas más limitadas centradas únicamente en el producto.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,27 mil millones de USD (2026) | |

| Editorial del Sector A | 1,95 mil millones de USD (2024) | Utiliza un año base diferente y puede presentar el mercado más cercano a los microportadores principales y los consumibles recurrentes, con el equipo tratado como una partida separada o solo parcialmente capturado, lo que reduce el total en comparación con un alcance orientado al flujo de trabajo. |

| Casa de Investigación B | 1,68 mil millones de USD (2024) | Se inclina hacia una visión dividida por producto en la que los consumibles dominan y el equipo tiene un peso menor, y la trayectoria de pronóstico es más agresiva, por lo que el valor inicial puede ser más bajo aunque la cifra a largo plazo aumente más rápido debido a los supuestos de adopción y la progresión de precios. |

En general, la comparación apunta a dos impulsores prácticos, que son qué se cuenta en torno al flujo de trabajo de microportadores y qué año se utiliza para la cifra principal. Al mantener los insumos vinculados a la actividad de bioprocesamiento observable y al separar claramente los consumibles del equipo dentro del mismo caso de uso, el tamaño final resulta más fácil de auditar y replicar entre regiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de microcarriers?

El tamaño del mercado de microcarriers alcanzó USD 2,27 mil millones en 2026 y se prevé que ascienda a USD 3,01 mil millones en 2031.

¿Qué material domina el mercado de microcarriers?

Los portadores base de poliestireno lideraron con el 42,88% de la participación del mercado de microcarriers en 2025, gracias a su consolidada aceptación regulatoria.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La inversión gubernamental que supera los USD 8 mil millones en infraestructura de bioprocesos, junto con menores costos operativos y la expansión de biosimilares, está impulsando una CAGR del 6,68% en Asia-Pacífico.

¿Cómo están mejorando los microcarriers magnéticos la eficiencia de fabricación?

Los núcleos magnéticos permiten la separación en línea, reduciendo los ciclos de cosecha de horas a minutos y recortando los costos de mano de obra hasta en un 40%.

¿Qué desafíos limitan los cultivos de microcarriers a gran escala?

El alto esfuerzo cortante y la agregación de células y portadores en reactores de más de 1.000 L pueden dañar las células y reducir los rendimientos, lo que requiere diseños avanzados de agitadores o recubrimientos especializados de portadores.

¿Cómo influirán las tecnologías de un solo uso en la demanda futura?

Con más del 60% de las nuevas instalaciones de biológicos adoptando sistemas desechables, los portadores compatibles con la irradiación gamma y los análisis en tiempo real están destinados a capturar una participación creciente del mercado de microcarriers.

Última actualización de la página el: