Tamaño y cuota del mercado de hibridación in situ

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

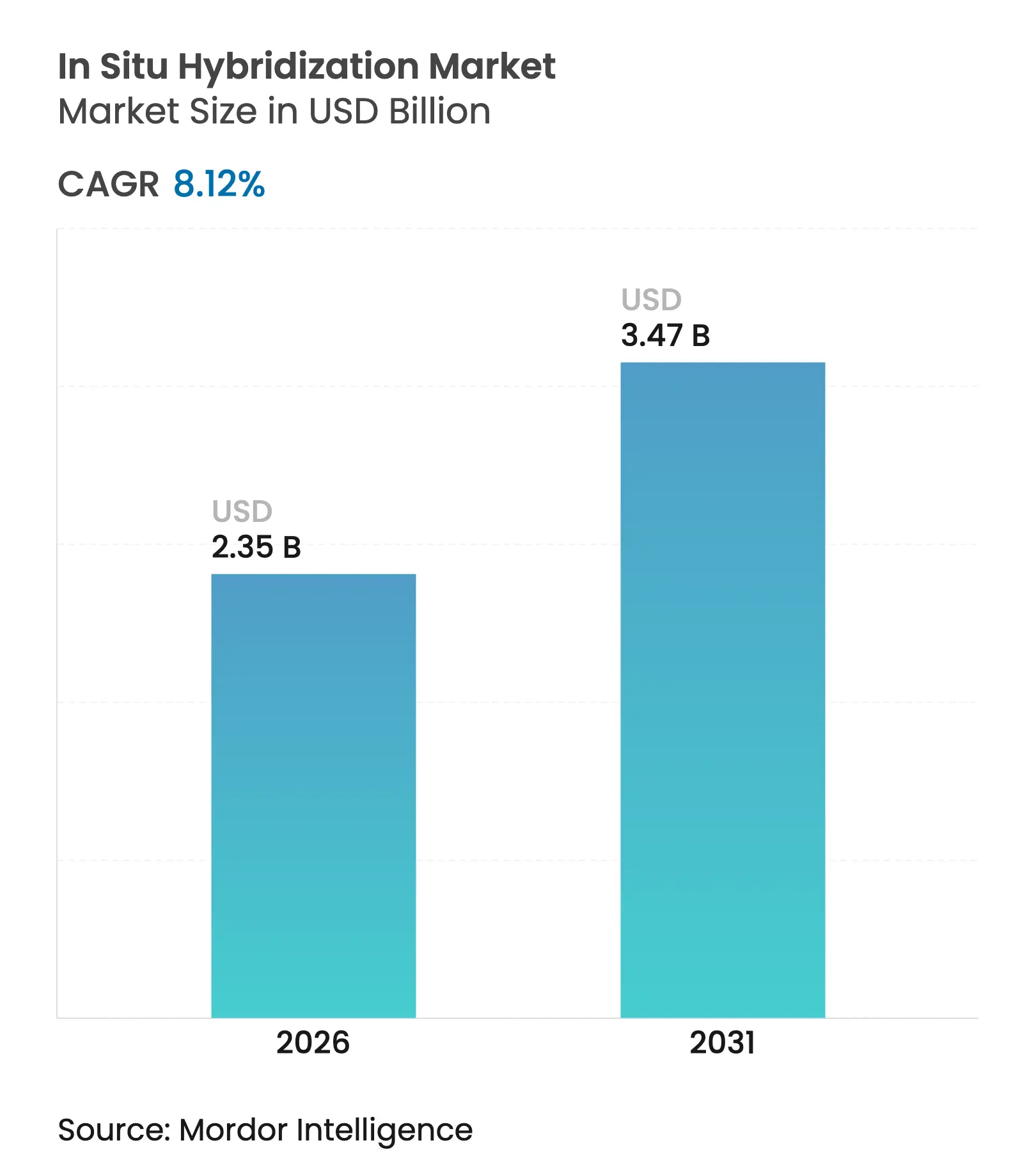

| Tamaño del Mercado (2026) | 2.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de hibridación in situ por Mordor Intelligence

El tamaño del mercado de hibridación in situ se valoró en 2.170 millones de USD en 2025 y se estima que crecerá desde 2.350 millones de USD en 2026 hasta alcanzar 3.470 millones de USD en 2031, a una CAGR del 8,12% durante el período de previsión (2026-2031).

La aceleración proviene de los programas de medicina de precisión que se apoyan en la genómica espacial para orientar el diagnóstico en oncología, enfermedades infecciosas y neurociencias. El respaldo regulatorio crece; la decisión de la FDA de 2025 de reclasificar los sistemas de prueba de hibridación in situ de Clase III a Clase II elimina una costosa barrera precomercial, permitiendo lanzamientos de productos más rápidos. La elevada prevalencia de enfermedades, especialmente el cáncer, mantiene altos los volúmenes de pruebas, mientras que el análisis de imágenes impulsado por IA reduce los tiempos de procesamiento y los costos de mano de obra. Las crecientes inversiones en plataformas de transcriptómica espacial y procesadores de portaobjetos automatizados refuerzan la adopción, y la demanda de consumibles aumenta en paralelo a medida que las nuevas químicas de sondas de RNA-ISH reemplazan de manera rutinaria los reactivos heredados. Asia-Pacífico se expande con mayor rapidez a medida que los planes nacionales de genómica reconfiguran la política de reembolso e impulsan la adopción de pruebas.

Conclusiones clave del informe

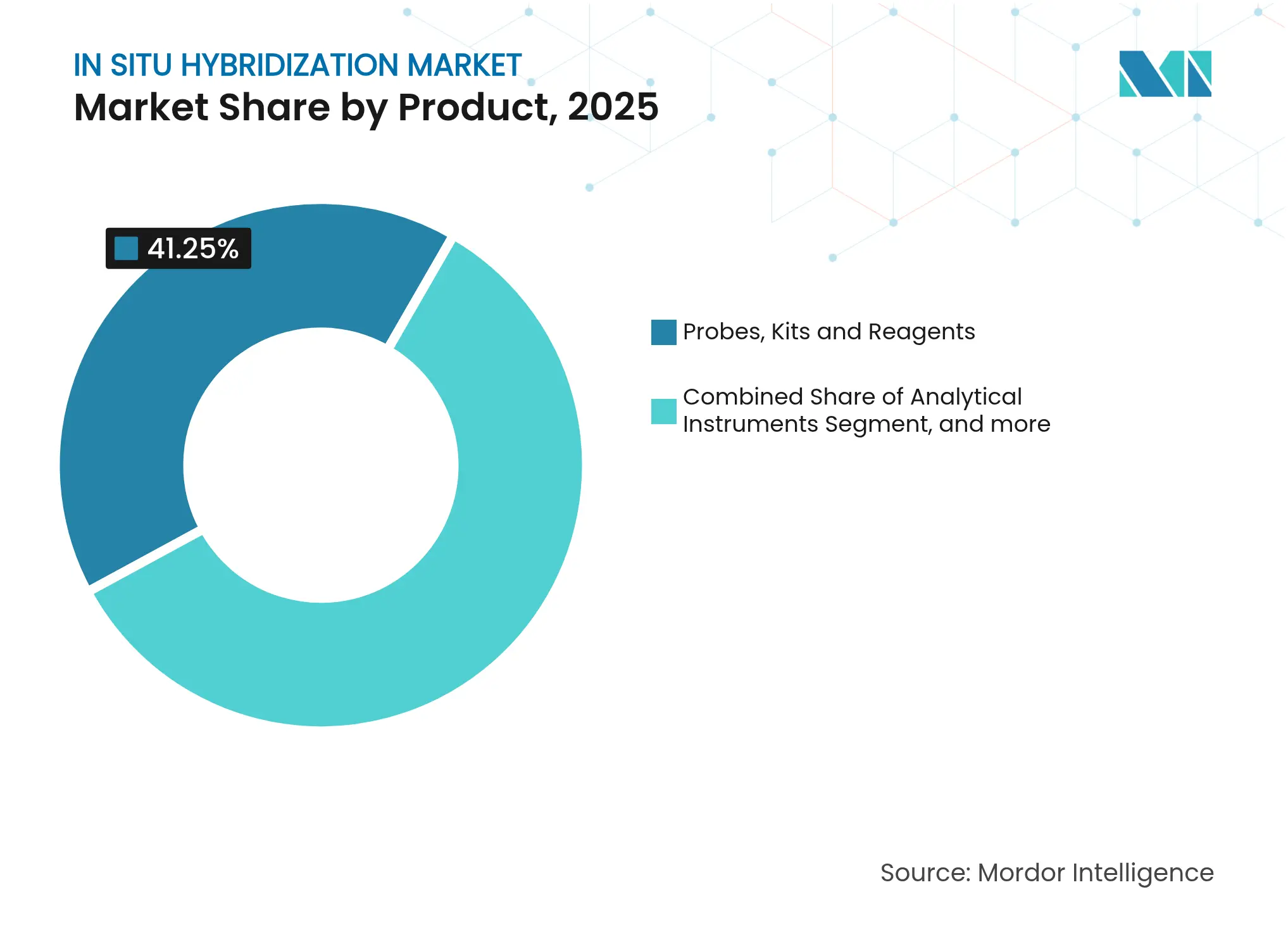

- Por tipo de producto, las sondas, kits y reactivos lideraron con una cuota de ingresos del 41,25% en 2025; se prevé que este segmento de consumibles se expanda a una CAGR del 10,29% hasta 2031.

- Por técnica, la FISH por fluorescencia representó el 60,45% de la cuota del mercado de hibridación in situ en 2025, mientras que se proyecta que las plataformas de RNA-ISH amplificado crezcan a una CAGR del 12,95% hasta 2031.

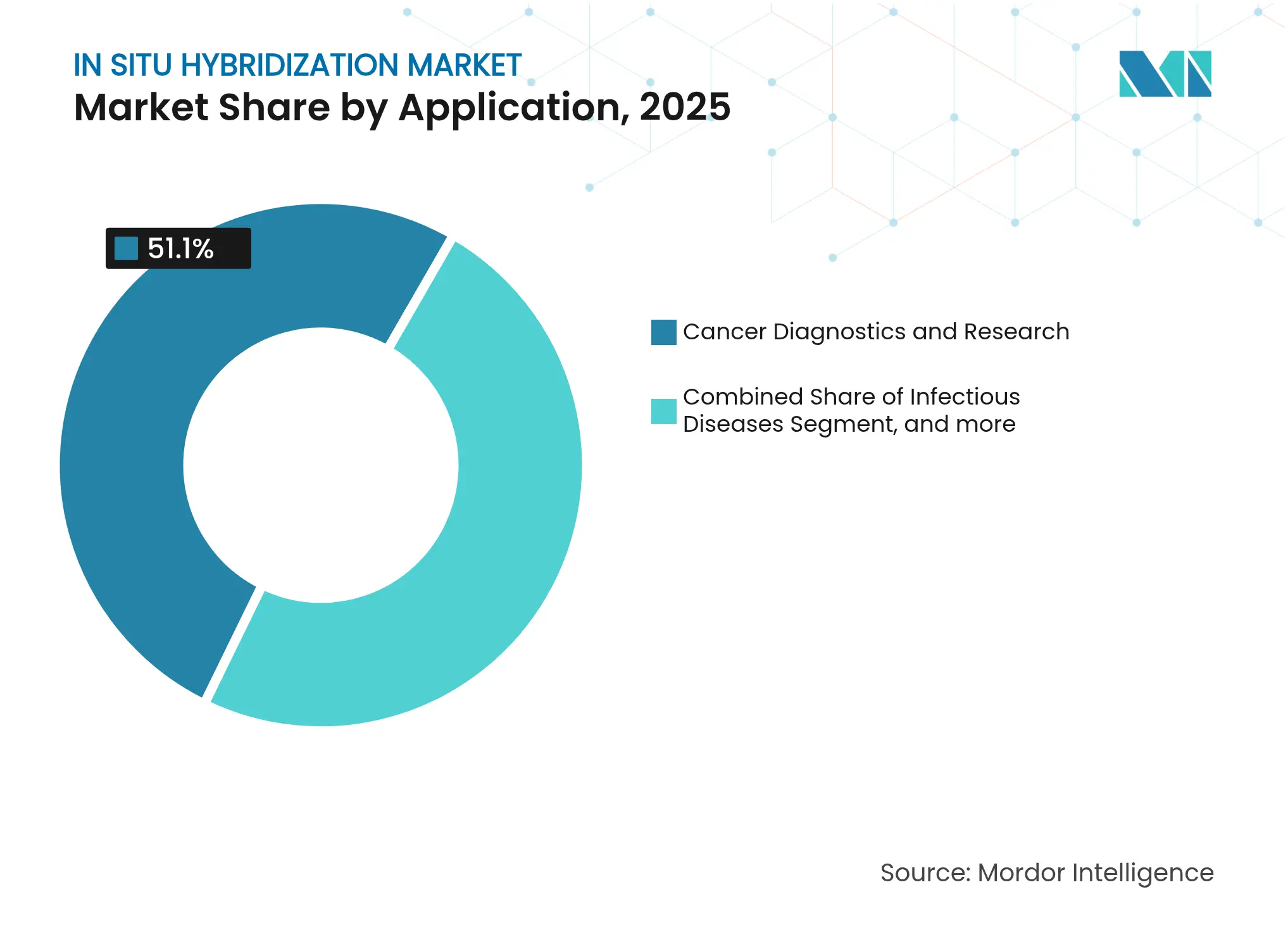

- Por aplicación, el diagnóstico del cáncer captó el 51,10% del tamaño del mercado de hibridación in situ en 2025; se proyecta que las aplicaciones en neurociencias crezcan a una CAGR del 13,20% entre 2026 y 2031.

- Por usuario final, los laboratorios de diagnóstico concentraron el 44,05% de los ingresos en 2025, mientras que los institutos académicos y de investigación registran la expansión más rápida con una CAGR del 11,05% hasta 2031.

- Por geografía, América del Norte representó el 36,35% de los ingresos globales en 2025; se espera que Asia-Pacífico registre una CAGR del 12,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de hibridación in situ

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Creciente carga del cáncer, enfermedades infecciosas y genéticas | +2.1% | Global, mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción creciente de diagnóstico complementario y oncología de precisión | +1.8% | América del Norte y UE, expandiéndose hacia APAC | Mediano plazo (2-4 años) |

| Avances tecnológicos en plataformas de RNA-ISH automatizadas y multiplexadas | +1.5% | Global, liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Auge de la inversión en flujos de trabajo de genómica y transcriptómica espaciales | +1.2% | América del Norte y UE, emergente en APAC | Mediano plazo (2-4 años) |

| Análisis de imágenes impulsado por IA que acelera el rendimiento de la hibridación in situ | +0.9% | Global, concentrado en sistemas de alta tecnología | Corto plazo (≤ 2 años) |

| Surgimiento de kits de hibridación in situ para el punto de atención orientados a pruebas descentralizadas | +0.6% | Global, con impacto en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente carga del cáncer, enfermedades infecciosas y genéticas

La incidencia global del cáncer supera ahora los 20 millones de nuevos casos anuales, lo que intensifica la demanda de pruebas de biomarcadores con resolución espacial que orientan la terapia dirigida. Los programas genómicos a gran escala, como el Proyecto de 100.000 Genomas del Reino Unido y el Plan de Acción para el Análisis del Genoma Completo de Japón, integran la localización de RNA en tejidos en los flujos de trabajo clínicos, confirmando la hibridación in situ como herramienta diagnóstica de primera línea.[1]Hui Han, "Acciones nacionales en genómica del cáncer", Cancer Biology & Medicine, cancerbiomed.org Los marcos de preparación para pandemias de la OMS en relación con la viruela del mono también identifican la hibridación in situ en tejidos como método de detección crítico, subrayando su relevancia en enfermedades infecciosas.[2]Seema Lakdawala, "Avances en la detección de viruela del mono", Nature Communications, nature.com Los programas de enfermedades genéticas exigen cada vez más la cartografía de RNA específica de tejido para comprender la variación fenotípica, lo que eleva aún más los volúmenes de pruebas. El aumento de la esperanza de vida y las iniciativas de cribado generalizadas llevan más lesiones en estadio temprano a los laboratorios de anatomía patológica, impulsando la adopción rutinaria de sondas de alta sensibilidad. Estas dinámicas superpuestas garantizan que el mercado de hibridación in situ mantenga una trayectoria sólida durante la década.

Adopción creciente de diagnóstico complementario y oncología de precisión

El giro hacia la oncología de precisión es evidente a medida que los pagadores exigen la confirmación de biomarcadores antes de reembolsar muchos medicamentos dirigidos. Los flujos de trabajo duales de hibridación in situ-inmunohistoquímica que codetectan marcadores de RNA y proteínas están ganando terreno, permitiendo la confirmación en el mismo portaobjetos de la expresión génica y la activación de vías. Los avales de la FDA para ensayos combinados de exoma completo y transcriptoma refuerzan la expectativa clínica de que una sola prueba ofrezca una visión genómica integral.[3]Administración de Alimentos y Medicamentos, "Reclasificación de los sistemas de dispositivos de hibridación in situ", fda.gov Las alianzas comerciales, como las asociaciones de QIAstat-Dx de QIAGEN con AstraZeneca, integran sondas de hibridación in situ en cartuchos multiplex para que los oncólogos puedan actuar sobre los resultados durante la consulta inicial. Efecto neto: el mercado de hibridación in situ se beneficia del creciente valor por prueba a medida que los laboratorios pasan de paneles de FISH de gen único a kits de RNA-ISH multidiana.

Avances tecnológicos en plataformas de RNA-ISH automatizadas y multiplexadas

La automatización está transformando los flujos de trabajo de laboratorio. El BenchMark ULTRA de Roche procesa hasta 120 portaobjetos durante la noche y permite la carga continua, reduciendo el tiempo de procesamiento de días a horas. El RNAscope libre de proteasas de Bio-Techne preserva la morfología al tiempo que permite lecturas duales de RNA y proteína, eliminando los artefactos comunes en los pasos de pretratamiento agresivos. Las químicas de nueva generación como FISHnCHIPs aumentan la relación señal-ruido 20 veces, exponiendo transcritos que antes estaban por debajo de los umbrales de detección. DART-FISH, capaz de perfilar miles de genes en un día, lleva la transcriptómica espacial a las rutinas cotidianas del laboratorio. Al reducir el tiempo de manipulación manual y elevar la capacidad de multiplexado, estos dispositivos impulsan las ventas recurrentes de sondas y amplían las indicaciones clínicas, sustentando la expansión del mercado de hibridación in situ.

Auge de la inversión en flujos de trabajo de genómica y transcriptómica espaciales

Los inversores observan cómo la biología espacial pasa del descubrimiento a la necesidad clínica. 10X Genomics por sí sola ha destinado más de 1.000 millones de USD en I+D para comercializar su plataforma de secuenciación en tejido Xenium, consolidando una amplia base instalada apenas tres años después de su lanzamiento. La participación de Leica Biosystems en Indica Labs fusiona escáneres de portaobjetos completos con análisis mediante IA, demostrando el impulso hacia la integración de hardware, consumibles y software en un único ecosistema. La adquisición de BIOVECTRA por parte de Agilent por 925 millones de USD refuerza su fabricación de oligonucleótidos, garantizando la seguridad del suministro de sondas para los usuarios de alto crecimiento. La adquisición de NanoString por parte de Bruker incorpora los activos de nCounter y CosMx en una franquicia más amplia de ciencias de la vida, ofreciendo a los clientes un único proveedor para la preparación de muestras, la hibridación y la imagen. Estos flujos de capital legitiman la ómica espacial como infraestructura diagnóstica central y orientan a nuevos usuarios hacia el mercado de hibridación in situ.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Escasez de patólogos moleculares y citogenetistas cualificados | -1.4% | Global, más grave en regiones rurales y en vías de desarrollo | Largo plazo (≥ 4 años) |

| Elevado costo de instrumentos y sondas avanzados de hibridación in situ | -1.1% | Global, con impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Incertidumbre regulatoria en torno a los ensayos clínicos multiplex de hibridación in situ | -0.8% | Varía según la jurisdicción | Corto plazo (≤ 2 años) |

| Competencia de las plataformas de ómica espacial basadas en secuenciación | -0.7% | Mercados desarrollados con infraestructura avanzada de secuenciación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de patólogos moleculares y citogenetistas cualificados

Menos de 14 patólogos por millón de habitantes atienden a la base global de pacientes, y las jubilaciones superan en número a los estudiantes en formación en todas las regiones. La encuesta de la ASCP registró tasas de vacantes superiores al 8% en los laboratorios de citología y biología molecular, poniendo en riesgo el rendimiento de las pruebas de alta complejidad. La interpretación de la hibridación in situ depende del reconocimiento de patrones detallados y del conocimiento de los artefactos de amplificación de señal, competencias que rara vez se cubren en las residencias de anatomía patológica general. Si bien la automatización reduce el tiempo de tinción, el cierre final de los casos sigue requiriendo expertos acreditados. Las carencias de personal ralentizan la incorporación de nuevos paneles de hibridación in situ en los laboratorios, moderando el crecimiento incluso cuando la capacidad de los instrumentos aumenta en todo el mercado de hibridación in situ.

Elevado costo de instrumentos y sondas avanzados de hibridación in situ

Los procesadores de portaobjetos completamente automatizados tienen precios superiores a 500.000 USD, y los juegos de sondas multiplex pueden superar los 200 USD por portaobjetos, creando barreras de entrada pronunciadas para los laboratorios de volumen medio. El reembolso va a la zaga de la innovación de productos; los laboratorios moleculares de Estados Unidos informan ciclos de pago de 90 días y frecuentes denegaciones de reclamaciones para paneles complejos. La orientación de los NIH ahora insta a los desarrolladores a alinear las estrategias regulatorias y de pago desde el principio, destacando el riesgo financiero tanto como la viabilidad técnica nih.gov. Los sistemas emergentes para el punto de atención reducen el gasto de capital pero sacrifican la capacidad de multiplexado, limitando los ingresos por prueba. Sin medidas de contención de costos, la barrera del precio seguirá pesando sobre el mercado de hibridación in situ.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por producto: los consumibles sostienen el liderazgo del mercado

La demanda recurrente de reactivos ancla el crecimiento. Las sondas, kits y reactivos concentraron el 41,25% de los ingresos de 2025 y se espera que registren una CAGR del 10,29%, lo que refleja ciclos continuos de rediseño que actualizan los catálogos cada 18-24 meses. El mercado de hibridación in situ depende de estos consumibles para las ventas de tipo anualidad, ya que cada nueva guía oncológica suele dar lugar a un panel actualizado que requiere nuevos juegos de sondas. La serie RNAscope de Bio-Techne, citada en más de 12.000 publicaciones, demuestra el efecto magnético de la química de sondas validada en las decisiones de compra de los laboratorios.

Las ventas de instrumentos siguen, pero a un ritmo más estable. Los teñidores automatizados, los hornos de hibridación y los microscopios de fluorescencia reflejan ciclos de reposición de cinco a siete años, lo que limita el volumen unitario. Sin embargo, los servicios de software y análisis se expanden con mayor rapidez dentro del paquete de equipos, ya que los laboratorios se suscriben a suites de análisis de imágenes en la nube en lugar de adquirir licencias perpetuas. Estas cuotas de suscripción diversifican los ingresos de los proveedores y amortiguan parcialmente la erosión de precios que afecta a las líneas de hardware más antiguas en el mercado de hibridación in situ.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por técnica: la FISH sigue siendo el pilar mientras el RNA-ISH avanza con fuerza

La FISH por fluorescencia retuvo el 60,45% de la cuota del mercado de hibridación in situ en 2025 debido a los protocolos de laboratorio consolidados y a décadas de datos de pruebas de competencia. Sigue siendo el ensayo de referencia para los reordenamientos de HER2 y ALK en el cáncer de mama y de pulmón, asegurando una base estable de volumen oncológico. Sin embargo, los formatos de RNA-ISH amplificado crecen a una CAGR del 12,95% porque mapean la expresión en lugar de cambios puramente estructurales, adaptándose al cambio de biomarcadores hacia las firmas transcriptómicas. Las químicas FISHnCHIPs y HCR ofrecen ganancias de sensibilidad de 20 veces, lo que lleva a más laboratorios a adoptar paneles de RNA para tumores con baja abundancia de transcritos. A medida que las capacidades de multiplexado escalan hacia los cientos, las plataformas de RNA-ISH pasan del uso en investigación al soporte de decisiones clínicas, reforzando su cuota en el mercado de hibridación in situ.

La hibridación in situ cromogénica ocupa nichos donde predominan los microscopios de campo claro, especialmente en hospitales comunitarios sin escáneres de fluorescencia. La secuenciación in situ, aunque aún en sus inicios, atrae a centros con presupuestos elevados que valoran el descubrimiento de genes sin restricciones. Los proveedores ahora incluyen kits de microfluídica y codificación de barras, reduciendo la fricción experimental y preparando el terreno para futuros reembolsos clínicos.

Por aplicación: el diagnóstico del cáncer domina, las neurociencias se aceleran

Las pruebas de cáncer generaron el 51,10% de los ingresos en 2025 y muestran un crecimiento constante en volumen a medida que más tipos de tumores reciben terapias vinculadas a biomarcadores. El ensayo dual de RNA-ISH de kappa/lambda VENTANA de Roche, aprobado por la FDA en 2025, simplificó la tipificación del linfoma de células B en un solo portaobjetos, reduciendo las repeticiones de biopsias y reforzando la dependencia de los laboratorios de los paneles multidiana. Las alianzas de diagnóstico complementario canalizan los recursos de marketing farmacéutico hacia la difusión de pruebas, aumentando la utilización y reforzando el tamaño del mercado de hibridación in situ vinculado a la oncología.

Las neurociencias son el segmento de crecimiento más rápido con una CAGR del 13,20%. Los estudios de cartografía cerebral global recurren ahora a la hibridación in situ multiplex combinada con el aclaramiento de tejidos para identificar la expresión específica por tipo celular en las capas corticales. Técnicas como MERFISH desentrañan gradientes del desarrollo y alteraciones de circuitos relacionadas con enfermedades a escala de célula única. Los organismos financiadores reservan cada vez más subvenciones para atlas cerebrales espaciales, obligando a las instalaciones centrales a invertir en instrumentos de RNA-ISH de alta multiplexación. Los paneles de enfermedades infecciosas y trastornos hereditarios mantienen una demanda estable, pero su crecimiento se inclina hacia las regiones que persiguen mandatos de cribado neonatal en lugar de cambios masivos de volumen.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: los laboratorios de diagnóstico lideran, la academia escala rápidamente

Los laboratorios de diagnóstico concentraron el 44,05% del gasto de 2025 en reactivos e instrumentos, ya que los hospitales comunitarios integran la hibridación in situ en sus líneas de servicio habituales. El alto rendimiento de pruebas premia la automatización, con cargadores de múltiples portaobjetos que reducen los tiempos de procesamiento a menos de ocho horas. Sin embargo, la escasez de personal obliga a los laboratorios a apoyarse en software de IA que preclasifica imágenes y señala los casos limítrofes para revisión humana, mejorando la consistencia mientras se estiran los presupuestos de personal.

Los institutos académicos y de investigación crecen a una CAGR del 11,05% a medida que la transcriptómica espacial se incorpora a la lista de equipos esenciales para las instalaciones centrales. Los organismos de subvenciones ahora consideran la hibridación in situ multiplex como complementaria a la RNA-seq de célula única, incentivando a los laboratorios a validar los patrones de expresión de forma cruzada. Estas compras a menudo preceden a la difusión tecnológica hacia los laboratorios de diagnóstico cercanos, sembrando eficazmente la demanda futura en todo el mercado de hibridación in situ. Las empresas farmacéuticas y de biotecnología, por su parte, despliegan instrumentos de plataforma en programas de medicina traslacional para validar dianas farmacológicas y desarrollar ensayos de biomarcadores complementarios, ampliando las carteras de proveedores para contratos de servicio y diseño personalizado de sondas.

Análisis geográfico

América del Norte retuvo la posición regional líder con el 36,35% de los ingresos globales en 2025. La amplia cobertura de seguros para la oncología molecular, los extensos proyectos biofarmacéuticos y la reclasificación por parte de la FDA de los sistemas de hibridación in situ garantizan una renovación constante de instrumentos. Los clústeres académico-industriales de Boston y la Bahía de San Francisco fomentan la innovación continua de sondas, mientras que las subvenciones de los NIH financian el desarrollo de métodos. Sin embargo, las auditorías de reembolso de los Contratistas Administrativos de Medicare ralentizan el flujo de caja de los laboratorios más pequeños, empujando a algunos a externalizar los paneles de alta multiplexación en lugar de invertir en capacidad interna.

Europa ocupa el segundo lugar, con Alemania, el Reino Unido y Francia como pilares. Los planes nacionales contra el cáncer vinculan el acceso a los medicamentos con el estado de los biomarcadores validados, aumentando el uso de sondas. El Reglamento europeo sobre diagnóstico in vitro armoniza la autorización del mercado, y las licitaciones hospitalarias especifican cada vez más escáneres habilitados para IA, amplificando el componente de servicios del mercado de hibridación in situ. Sin embargo, los techos presupuestarios presionan a los hospitales de nivel medio; muchos recurren a laboratorios de referencia regionales para el RNA-ISH multiplex mientras mantienen la FISH de un solo plex localmente.

Asia-Pacífico es el territorio de crecimiento más rápido con una CAGR proyectada del 12,05%. China amplía el cribado genómico nacional para los cánceres de pulmón, gástrico y colorrectal e invierte en la fabricación local de sondas, reduciendo los costos unitarios y estimulando las ventas domésticas de instrumentos. El Plan de Acción para el Análisis del Genoma Completo de Japón destina fondos a los diagnósticos de transcriptómica, catalizando la implementación clínica de sistemas automatizados de RNA-ISH. Los clústeres biotecnológicos de India en Bengaluru e Hyderabad atraen financiación de capital riesgo para kits de hibridación in situ para el punto de atención orientados al cribado de tuberculosis y VPH. Sin embargo, la escasez de patólogos fuera de las ciudades de primer nivel y los programas de reembolso fragmentados moderan la tasa de adopción absoluta.

Panorama competitivo

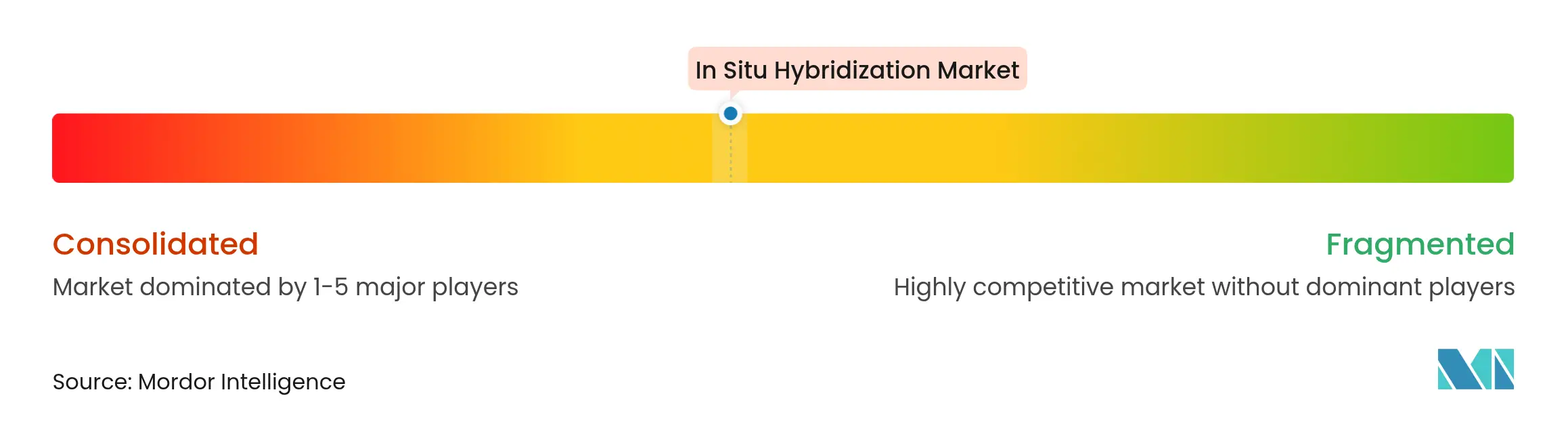

El mercado de hibridación in situ está moderadamente consolidado. Los principales actores que operan a nivel global en el mercado de hibridación in situ son Abnova Corporation, Agilent Technologies Inc., F. Hoffmann-La Roche Ltd, Biocare Medical LLC., Genemed Biotechnologies Inc., Thermo Fisher Scientific Inc., Biogenex Laboratories, Zytomed Systems GmbH, Creative Bioarray y Bio SB Inc. Thermo Fisher Scientific, Roche y Abbott aprovechan sus amplias carteras en ciencias de la vida para combinar la preparación de muestras, la hibridación y la imagen con el análisis de datos. Roche comercializa conjuntamente la familia de instrumentos BenchMark con su suite NAVIFY Digital Pathology, integrando llamadas de IA dentro del sistema de información de laboratorio para ampliar la fidelización de clientes.

Los nuevos participantes disruptivos se centran en la biología espacial de alta multiplexación. Advanced Cell Diagnostics de Bio-Techne defiende agresivamente su propiedad intelectual de RNAscope y colabora con Leica Biosystems para integrar escáneres de portaobjetos. 10X Genomics destina más de 300 millones de USD anuales a las actualizaciones de la hoja de ruta de Xenium, añadiendo paneles de expansión de exoma completo que amenazan la FISH multiplex convencional. La adquisición de NanoString por parte de Bruker en 2024 agrega el perfil de expresión de nCounter con la imagen espacial de CosMx, presionando a los actores establecidos a acelerar los ciclos de actualización de sus carteras.

Las oportunidades en espacios en blanco se encuentran en los mercados sensibles al costo. Varios proveedores chinos comercializan teñidores de sobremesa compactos por debajo de 60.000 USD y se asocian con fabricantes de equipos originales de reactivos para mantener los márgenes de consumibles competitivos. Las empresas emergentes europeas persiguen cartuchos microfluídicos completamente cerrados que reducen los requisitos de nivel de bioseguridad, atrayendo a clínicas regionales que carecen de infraestructura de laboratorio compleja. Las alianzas estratégicas, los intercambios de licencias tecnológicas y los litigios sobre las químicas de amplificación señalan un activo campo de batalla de propiedad intelectual que dará forma a la dinámica competitiva hasta 2030.

Líderes del sector de la hibridación in situ

F. Hoffmann-La Roche Ltd.

Genemed Biotechnologies, Inc.

Agilent Technologies Inc.

Biocare Medical LLC

Thermo Fisher Scientific Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Febrero de 2025: Molecular Instruments (MI), pionero en tecnología de bioimagen, se enorgullece de anunciar un logro histórico en dermatología de precisión. En asociación con el Departamento de Dermatología de la Facultad de Medicina de Yale, MI ha desarrollado e implementado con éxito novedosas pruebas desarrolladas en laboratorio (LDTs) utilizando su plataforma propietaria de hibridación in situ de RNA (RNA-ISH) HCR™ Pro.

- Enero de 2025: Roche recibió la autorización de la FDA para el cóctel de sondas de mRNA de ISH dual VENTANA Kappa y Lambda, la primera prueba de hibridación in situ aprobada clínicamente para evaluar los subtipos de linfoma de células B. La prueba puede evaluar más de 60 subtipos de linfoma de células B en un único portaobjetos de tejido, reduciendo la necesidad de múltiples biopsias y mejorando la precisión diagnóstica para las aplicaciones en hematopatología.

Alcance del informe global del mercado de hibridación in situ

Según el alcance del informe, se trata de una técnica que permite la localización precisa de un segmento específico de ácido nucleico dentro de una sección histológica. Es una técnica de laboratorio para localizar una secuencia de ADN o RNA en una muestra biológica.

El mercado de hibridación in situ está segmentado por producto (instrumentos analíticos, kits y reactivos, software y servicios, y otros productos), técnica (hibridación in situ por fluorescencia (FISH) e hibridación in situ cromogénica (CISH)), aplicación (cáncer, enfermedades infecciosas y otras aplicaciones), usuario final (laboratorios de diagnóstico, instituciones académicas y de investigación, y organizaciones de investigación por contrato (CRO)), y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también incluye los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel global. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Instrumentos analíticos |

| Sondas, kits y reactivos |

| Software y servicios |

| Otros productos |

| FISH por fluorescencia (FISH) |

| CISH cromogénica (CISH) |

| RNA-ISH amplificado (HCR, RNAscope) |

| Secuenciación in situ (ISS) |

| Diagnóstico e investigación del cáncer |

| Enfermedades infecciosas |

| Trastornos genéticos y raros |

| Neurología y biología del desarrollo |

| Otras aplicaciones |

| Laboratorios de diagnóstico |

| Institutos académicos y de investigación |

| Empresas farmacéuticas, biotecnológicas y CRO |

| Laboratorios veterinarios y ambientales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por producto | Instrumentos analíticos | |

| Sondas, kits y reactivos | ||

| Software y servicios | ||

| Otros productos | ||

| Por técnica | FISH por fluorescencia (FISH) | |

| CISH cromogénica (CISH) | ||

| RNA-ISH amplificado (HCR, RNAscope) | ||

| Secuenciación in situ (ISS) | ||

| Por aplicación | Diagnóstico e investigación del cáncer | |

| Enfermedades infecciosas | ||

| Trastornos genéticos y raros | ||

| Neurología y biología del desarrollo | ||

| Otras aplicaciones | ||

| Por usuario final | Laboratorios de diagnóstico | |

| Institutos académicos y de investigación | ||

| Empresas farmacéuticas, biotecnológicas y CRO | ||

| Laboratorios veterinarios y ambientales | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Qué es la hibridación in situ?

Es una técnica de laboratorio que utiliza sondas de ADN o RNA marcadas para localizar secuencias específicas de ácidos nucleicos directamente dentro de secciones de tejido preservadas, permitiendo a los patólogos observar dónde se expresan los genes o transcritos en el contexto de la arquitectura celular.

¿A qué velocidad crece el mercado de hibridación in situ?

Se prevé que el mercado se expanda a una tasa de crecimiento anual compuesto del 8,12%, creciendo desde 2.350 millones de USD en 2026 hasta 3.470 millones de USD en 2031.

¿Qué categoría de producto genera más ingresos?

Las sondas, kits y reactivos lideran con el 41,25% de los ingresos globales, ya que cada prueba consume nuevos juegos de sondas, creando una corriente de demanda estable y recurrente.

¿Por qué el RNA-ISH está ganando impulso frente a la FISH tradicional?

Las plataformas de RNA-ISH amplificado ofrecen mayor sensibilidad y capacidad de multiplexado, con ganancias de señal de hasta 20 veces, permitiendo la detección simultánea de muchos transcritos de baja abundancia que la FISH de un solo objetivo suele pasar por alto.

¿Qué región se espera que registre el crecimiento más rápido?

Asia-Pacífico muestra las perspectivas más sólidas con una CAGR proyectada del 12,05% hasta 2031, impulsada por las iniciativas nacionales de genómica en China y Japón y la mejora de la infraestructura diagnóstica en India y el Sudeste Asiático.

¿Qué factores podrían frenar una adopción más amplia?

La escasez global de patólogos moleculares capacitados y el elevado costo de capital de los instrumentos automatizados de hibridación in situ, que a menudo superan los 500.000 USD, siguen limitando la adopción, especialmente en los laboratorios con recursos limitados.

Última actualización de la página el: