Tamaño y Participación del Mercado de Sistemas de Información en Cardiología

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

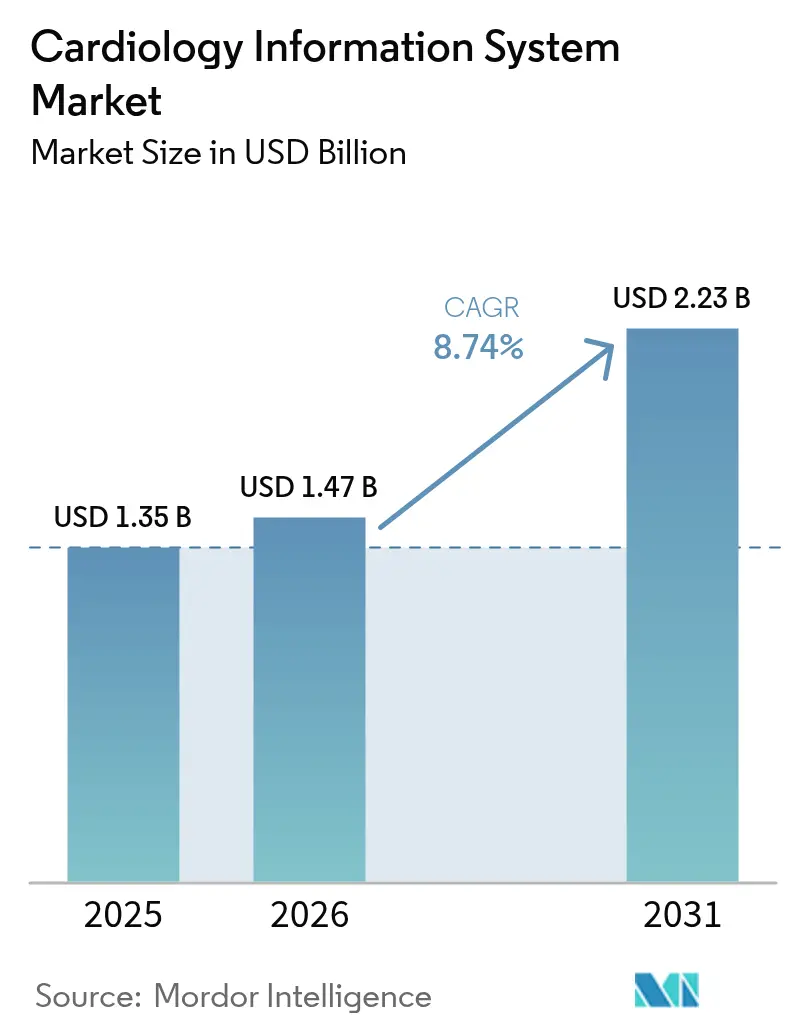

| Tamaño del Mercado (2026) | 1.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales/cardiovascular-information-system-market---growth,-trends,-and-forecast-(2020---2025)_CVIS_-_MP.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Información en Cardiología por Mordor Intelligence

El tamaño del mercado de sistemas de información en cardiología fue valorado en 1.350 millones de USD en 2025 y se estima que crecerá desde 1.470 millones de USD en 2026 hasta alcanzar 2.230 millones de USD en 2031, a una CAGR del 8,74% durante el período de pronóstico (2026-2031). La creciente prevalencia de enfermedades cardiovasculares, el impulso de los mandatos nacionales de salud digital y las autorizaciones más rápidas de la FDA para herramientas de inteligencia artificial están creando una amplia base de mercado potencial para las soluciones modernas de tecnología de la información cardíaca. Los líderes de la industria se están moviendo rápidamente para incorporar informes estructurados, análisis predictivos e interpretación automatizada de imágenes, de modo que los cardiólogos con exceso de trabajo puedan gestionar mayores volúmenes de procedimientos sin comprometer la calidad de la atención. La neutralidad del proveedor, la interoperabilidad nativa con los principales conjuntos de registros electrónicos de salud y las arquitecturas modulares que permiten migraciones por fases están emergiendo como requisitos estándar en las licitaciones. Al mismo tiempo, los hospitales están reevaluando las decisiones de plataforma centradas en radiología de larga data, porque los modelos de pago agrupado vinculan el reembolso directamente a los resultados cardíacos. Como resultado, el mercado de sistemas de información en cardiología está siendo testigo de una competencia intensificada en formatos de implementación en la nube, en el borde y en modalidad híbrida, que equilibran la ciberseguridad con las mejoras en el flujo de trabajo.

Conclusiones Clave del Informe

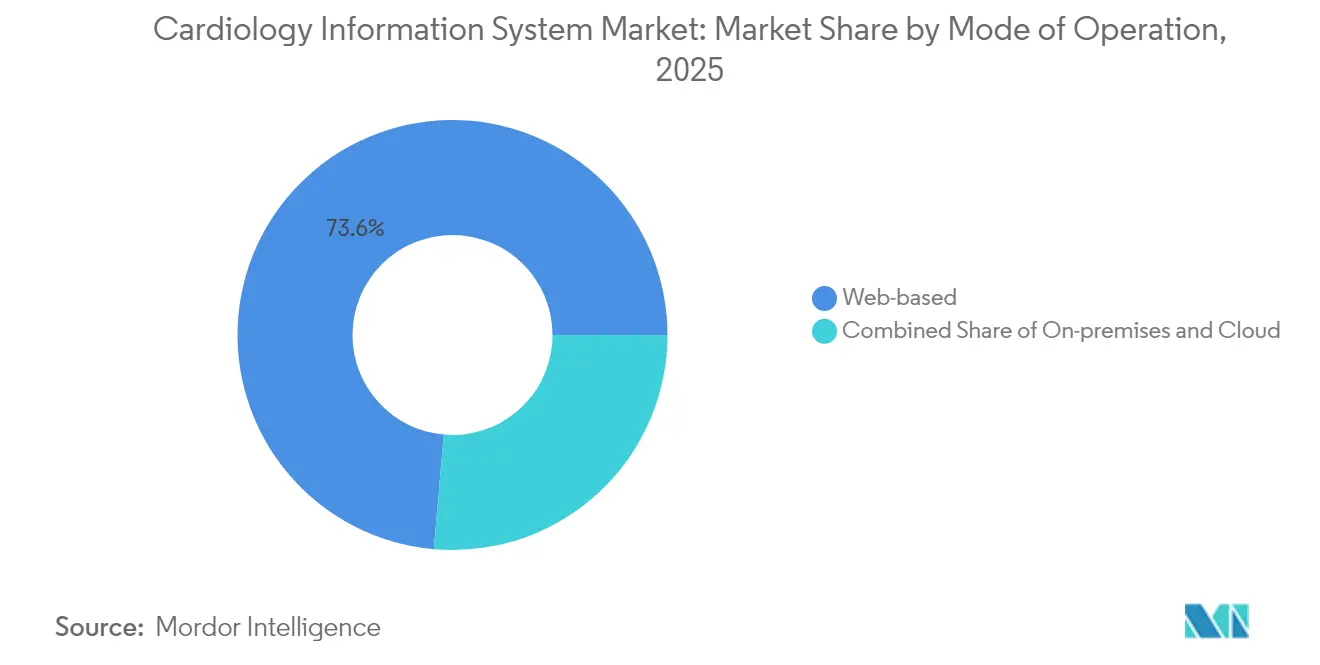

- Por modelo de implementación, los sistemas basados en web lideraron con una participación de ingresos del 73,62% en 2025; se proyecta que las plataformas en la nube/SaaS se expandirán a una CAGR del 10,21% hasta 2031.

- Por componente, el software aseguró una participación de ingresos del 50,88% en 2025, mientras que se prevé que el segmento de servicios crezca a una CAGR del 9,97% hasta 2031.

- Por tipo de sistema, los sistemas de información cardiovascular capturaron una participación de ingresos del 55,02% en 2025; se espera que el PACS de cardiología registre una CAGR del 9,56% hasta 2031.

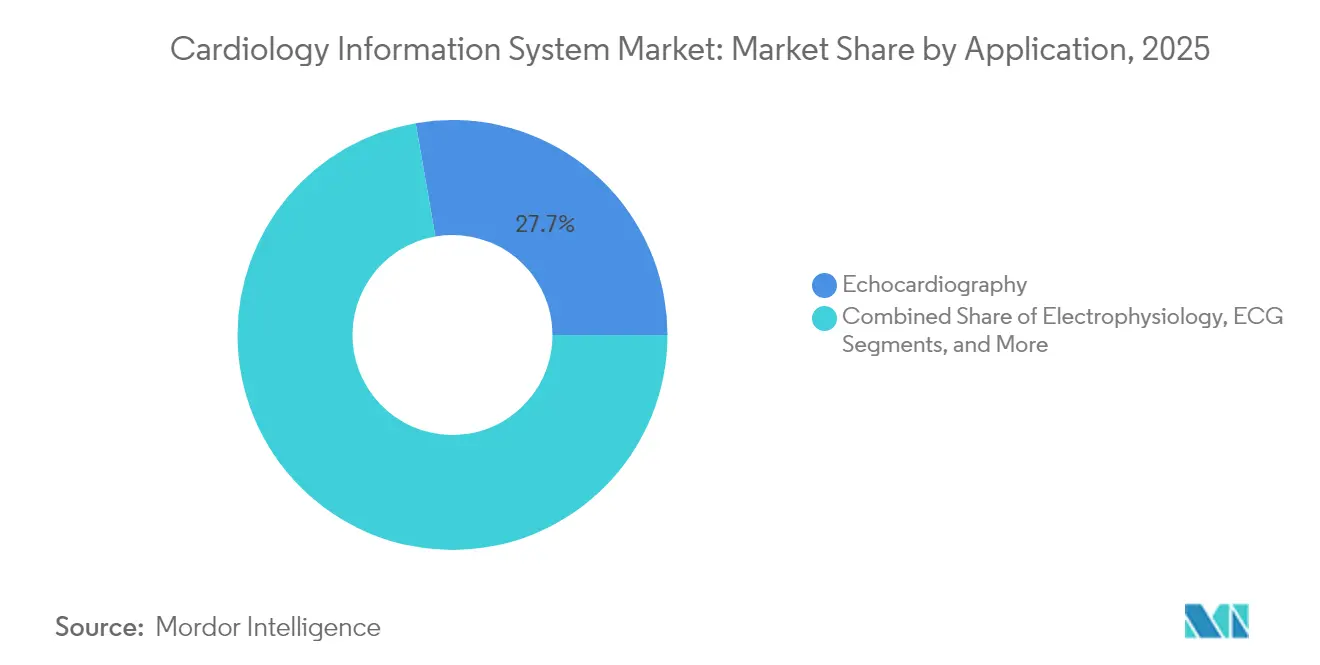

- Por aplicación, la ecocardiografía representó una participación de ingresos del 27,74% en 2025; las pruebas de ECG y esfuerzo están en camino de alcanzar una CAGR del 9,74% hasta 2031.

- Por usuario final, los hospitales dominaron con una participación de ingresos del 64,71% en 2025; se prevé que los centros quirúrgicos ambulatorios crezcan a una CAGR del 9,41% hasta 2031.

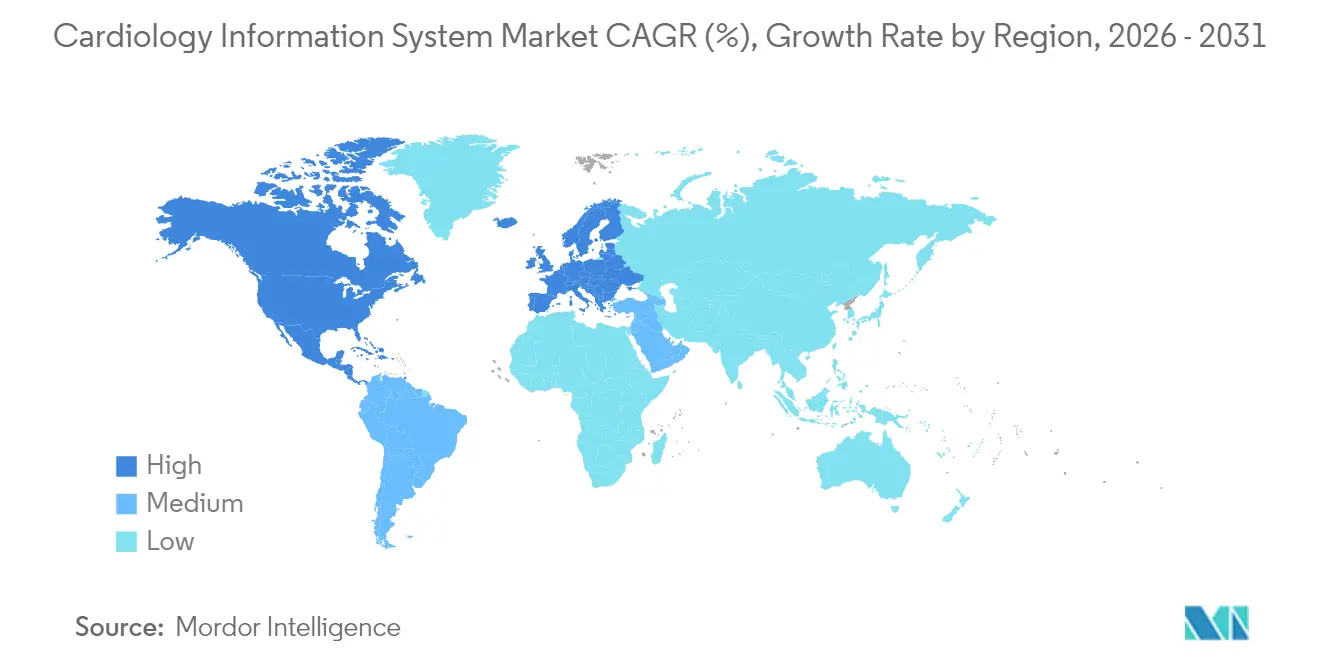

- Por región, América del Norte tuvo una participación de ingresos del 42,31% en 2025, mientras que Asia-Pacífico está posicionada para una CAGR del 10,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Información en Cardiología

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la prevalencia global de enfermedades cardíacas y accidentes cerebrovasculares | +2.1% | Global, con mayor impacto en Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Financiamiento gubernamental para cardiología digital y mandatos de registros electrónicos de salud | +1.8% | América del Norte y la Unión Europea, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición hacia la atención basada en valor y demanda de imágenes empresariales | +1.5% | América del Norte como núcleo, con expansión hacia la Unión Europea | Mediano plazo (2-4 años) |

| Expansión de procedimientos cardíacos ambulatorios y en centros quirúrgicos ambulatorios | +1.2% | América del Norte y Australia, emergente en la Unión Europea | Corto plazo (≤ 2 años) |

| Soporte de decisiones impulsado por inteligencia artificial que mejora el flujo de trabajo del cardiólogo | +1.7% | Global, liderado por América del Norte y Asia-Pacífico desarrollado | Corto plazo (≤ 2 años) |

| Plataformas de sistemas de información cardiovascular nativas en la nube que permiten la adopción en hospitales de nivel medio | +0.9% | Global, particularmente en mercados de nivel medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Prevalencia Global de Enfermedades Cardíacas y Accidentes Cerebrovasculares

Los casos de enfermedades cardiovasculares casi se duplicaron entre 1990 y 2024, alcanzando 523 millones y subrayando la necesidad estructural de plataformas de informática escalables tanto en sistemas de salud maduros como emergentes [1]Gregory A. Roth, "Carga Global de Enfermedades Cardiovasculares y Factores de Riesgo, 2024," Journal of the American College of Cardiology, jacc.org. Las regiones de ingresos bajos y medios representan ahora el 80% de las muertes cardiovasculares mundiales, aunque la infraestructura diagnóstica sigue siendo limitada, lo que lleva a los ministerios a exigir acceso en la nube rentable a módulos de imágenes, hemodinámica e informes estructurados. La cardiopatía isquémica y el accidente cerebrovascular juntos contribuyen a más de un tercio de la mortalidad total, amplificando la urgencia de los análisis predictivos que identifican cohortes de alto riesgo antes de que ocurran costosos eventos agudos. Los pagadores en Asia-Pacífico y Oriente Medio han comenzado a financiar el cribado a nivel poblacional que se integra directamente en los despliegues del mercado de sistemas de información en cardiología a nivel nacional. Los sistemas de salud también están destinando fondos de estímulo hacia archivos de neutralidad de proveedor que admiten registros longitudinales de por vida, proporcionando la columna vertebral clínica para los programas de gestión de enfermedades. Estos movimientos señalan una demanda duradera de plataformas del mercado de sistemas de información en cardiología interoperables y habilitadas con inteligencia artificial, capaces de gestionar cargas de trabajo en escalada con una oferta limitada de especialistas.

Financiamiento Gubernamental para Cardiología Digital y Mandatos de Registros Electrónicos de Salud

En los Estados Unidos, los Centros de Servicios de Medicare y Medicaid vinculan los bonos de reembolso a la interoperabilidad certificada de registros electrónicos de salud, y las recientes Determinaciones de Cobertura Local ahora pagan por el análisis de tomografía computarizada coronaria habilitado por inteligencia artificial que alimenta los resultados directamente en los flujos de trabajo del mercado de sistemas de información en cardiología [2]Personal de CMS, "Programas de Promoción de la Interoperabilidad," Centros de Servicios de Medicare y Medicaid, cms.gov. La Ley de Curas del Siglo XXI impone fuertes penalizaciones por el bloqueo de información, lo que obliga a los hospitales de nivel medio que anteriormente pospusieron las inversiones a adoptar interfaces basadas en estándares para imágenes cardiovasculares e informes estructurados. Europa está siguiendo el mismo camino con el Espacio Europeo de Datos de Salud, que exige el intercambio de datos transfronterizo, favoreciendo las soluciones integrales sobre las puntuales. Los gobiernos de Asia-Pacífico, liderados por Singapur y Corea del Sur, ofrecen subvenciones de contrapartida que compensan los costos iniciales de suscripción para plataformas en la nube. En conjunto, estas políticas reducen el costo total de propiedad y aceleran las aprobaciones presupuestarias, elevando las curvas de adopción en mercados que anteriormente estaban restringidos por limitaciones de gasto de capital.

Transición hacia la Atención Basada en Valor y Demanda de Imágenes Empresariales

Los pagos agrupados y los objetivos de atención responsable colocan la responsabilidad financiera directa sobre los hospitales por los resultados cardíacos a 30 y 90 días, impulsando el interés inmediato en estrategias de imágenes empresariales que integran los silos de datos de radiología, cardiología y vascular. Dos tercios de las redes de proveedores de los Estados Unidos planean ahora incorporar la cardiología en estrategias de imágenes interdepartamentales para que los médicos compartan visores, archivos y paneles de análisis comunes. Los comités de compras califican cada vez más a los proveedores no solo por el soporte de modalidades, sino también por la evidencia de que sus plataformas del mercado de sistemas de información en cardiología pueden reducir la duración de la estancia y las penalizaciones por readmisión. Los repositorios empresariales basados en la nube también permiten a los sitios periféricos rurales cargar estudios de cateterismo para revisión por especialistas, una capacidad que apoya directamente los contratos basados en valor donde los equipos de atención geográficamente dispersos deben coordinarse sin problemas.

Soporte de Decisiones Impulsado por Inteligencia Artificial que Mejora el Flujo de Trabajo del Cardiólogo

La FDA de los Estados Unidos ha autorizado más de 160 soluciones de inteligencia artificial específicamente para cardiología, convirtiéndola en la segunda especialidad con mayor adopción de inteligencia artificial después de la radiología. Los algoritmos aprobados ahora automatizan la puntuación del movimiento de la pared, la cuantificación de la placa coronaria y la detección de arritmias, reduciendo los tiempos de interpretación hasta en un 50% en ensayos revisados por pares. Estas ganancias son importantes porque los estudios nacionales de la fuerza laboral predicen una escasez de hasta 15.800 cardiólogos para 2030, mientras que casi la mitad de los condados de los Estados Unidos actualmente no tienen ningún cardiólogo en ejercicio en el lugar. Los módulos de informes estructurados que rellenan automáticamente las mediciones y anotan los hallazgos clave están, por lo tanto, atrayendo precios premium entre los sistemas de salud que se esfuerzan por mejorar el rendimiento sin contratar personal adicional. Los proveedores que integran sin problemas la inteligencia artificial autorizada por la FDA en la interfaz de usuario del mercado de sistemas de información en cardiología se diferencian por el ahorro de tiempo medible, no solo por la precisión del algoritmo, y así aseguran contratos empresariales plurianuales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta inversión inicial y costos de integración | -1.4% | Global, particularmente agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Resistencia a cambiar los flujos de trabajo existentes de PACS/registros médicos electrónicos | -0.8% | América del Norte y la Unión Europea, prevalencia de sistemas heredados | Mediano plazo (2-4 años) |

| Preocupaciones de ciberseguridad y soberanía de datos en entornos multinube | -0.7% | Global, acentuado en industrias reguladas | Largo plazo (≥ 4 años) |

| Escasez de talento en tecnología de la información de cardiología con conocimiento de sistemas de información cardiovascular | -0.6% | Global, más grave en mercados rurales y emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión Inicial y Costos de Integración

Las implementaciones de alcance completo del mercado de sistemas de información en cardiología a menudo superan el millón de USD cuando se incluyen hardware, interfaces y servicios de gestión del cambio, una cifra que disuade a los hospitales de tamaño mediano a pesar de los comprobados beneficios clínicos. Los archivos de radiología heredados y los módulos hemodinámicos cerrados complican la integración, extendiendo los plazos de los proyectos mucho más allá de los doce meses y manteniendo al escaso personal de informática ocupado en prolongados ciclos de prueba. Incluso cuando los precios de suscripción en la nube eliminan los servidores, las tarifas de migración de datos y los gastos de rediseño del flujo de trabajo siguen siendo significativos. Los principales hospitales pediátricos redujeron casi 3 millones de USD en cinco años al pasar a archivos de neutralidad de proveedor, lo que demuestra que los ahorros son posibles pero requieren escala y poder de negociación. Los modelos de suscripción más nuevos que incluyen servicios de implementación están ganando terreno, aunque la adopción es lenta porque los consejos de administración aún priorizan la contratación de médicos y la expansión de instalaciones sobre las actualizaciones de tecnología de la información de back-office.

Preocupaciones de Ciberseguridad y Soberanía de Datos en Entornos Multinube

Un aumento en los ataques de ransomware a hospitales de los Estados Unidos ha elevado el listón para las auditorías de diligencia debida, con equipos de adquisiciones que ahora exigen hojas de ruta detalladas de cifrado, cobertura de responsabilidad cibernética y replicación de datos en la región para cada propuesta del mercado de sistemas de información en cardiología. Los compradores europeos invocan las normas del Reglamento General de Protección de Datos que prohíben que los datos de los pacientes salgan del bloque a menos que existan salvaguardias equivalentes, lo que obliga a los proveedores a construir inquilinos con geo-cercado que inflan los costos operativos. Australia y Canadá imponen mandatos adicionales de residencia de datos de salud, fragmentando aún más las opciones de implementación. Si bien las técnicas de libro mayor distribuido y computación confidencial prometen controles más sólidos, la mayoría de los departamentos de tecnología de la información carecen del personal para gestionar estas arquitecturas avanzadas, retrasando las puestas en marcha o llevando a los compradores de vuelta hacia los dispositivos en las instalaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Operación: Las Plataformas en la Nube Impulsan la Transformación Digital

Los modelos en la nube y SaaS están creciendo a una CAGR del 10,21% y están erosionando visiblemente el dominio otrora inexpugnable de los sistemas alojados en navegador que aún representan el 73,62% de los ingresos de 2025. Los precios de suscripción atraen a los hospitales regionales con presupuesto limitado porque los desembolsos pasan de los presupuestos de capital a los operativos, y los proveedores ahora garantizan un tiempo de actividad del 99,9% que rivaliza con los centros de datos internos. Se proyecta que el tamaño del mercado de sistemas de información en cardiología para implementaciones en la nube crecerá más rápido que cualquier otro modo, especialmente dentro de las redes ambulatorias de múltiples sitios creadas por consolidaciones de capital privado. Los clústeres en las instalaciones persisten en jurisdicciones con estrictas normas de soberanía de datos o instalaciones de salud militar donde las políticas de aislamiento de red permanecen vigentes. Sin embargo, incluso esos compradores están experimentando con pilas híbridas que sincronizan conjuntos de datos anonimizados con espacios de trabajo analíticos en la nube pública durante las horas de menor actividad.

La adopción en la nube desencadena nuevos criterios de evaluación, incluida la disponibilidad de API RESTful modernas, flujos de trabajo de inicio de sesión único y canalizaciones de análisis sin servidor que procesan formas de onda hemodinámicas en tiempo casi real. Los cardiólogos valoran la capacidad de lanzar visualizaciones 3D avanzadas en computadoras portátiles ligeras sin cargar software cliente, y los directores financieros de los sistemas de salud prefieren las tarifas predecibles por estudio que alinean el costo con el crecimiento de los procedimientos. Un segundo acelerador es la demanda del mercado de sistemas de información en cardiología proveniente de los centros quirúrgicos ambulatorios, que alcanzó 0,87 procedimientos de intervención coronaria percutánea por cada 10.000 beneficiarios de Medicare en 2022 y requiere intercambio instantáneo de imágenes con hospitales de referencia. Los proveedores que preintegran módulos cardiovasculares en los principales registros electrónicos de salud aseguran así victorias rápidas en mercados donde las habilidades internas de tecnología de la información siguen siendo escasas.

Por Componentes: El Crecimiento de los Servicios Refleja la Complejidad de la Implementación

El software aún representa el 50,88% de los ingresos de 2025, pero los servicios avanzan a una CAGR más rápida del 9,97% porque los consejos de administración se dan cuenta de que la tecnología por sí sola no puede generar ganancias operativas. Las puestas en marcha integrales exigen scripting de interfaces, mapeo de flujos de trabajo, incorporación de médicos y gestión del cambio en múltiples sitios que pocos equipos de tecnología de la información hospitalaria pueden absorber. Por lo tanto, se espera que el tamaño del mercado de sistemas de información en cardiología generado por los servicios se aproxime a la paridad con las licencias para finales de la década, a medida que los compradores incluyen retenciones de optimización de tres a cinco años en los acuerdos maestros. El crecimiento del hardware se está desacelerando porque los dispositivos hiperconvergentes consolidan las huellas de cómputo y almacenamiento, pero la demanda sigue siendo sólida en los laboratorios de cateterismo de alto rendimiento que requieren procesamiento determinístico para la adquisición hemodinámica.

Los servicios de integración son el subsegmento de más rápido crecimiento porque los clientes de Epic, Oracle y Meditech buscan activadores en tiempo real que envíen los hallazgos estructurados de ecocardiografía directamente a las notas clínicas. Los proveedores que mantienen catálogos de conectores preconstruidos para las modalidades de Abbott, GE y Philips acortan el tiempo de obtención de valor y, por lo tanto, capturan mayores contratos de servicios. Los programas de educación son igualmente fundamentales: los sistemas de salud invierten en campamentos de entrenamiento de una semana para que el personal de enfermería pueda configurar plantillas y minimizar la dependencia de los servicios de asistencia del proveedor. Como resultado, los analistas esperan que el mercado de sistemas de información en cardiología otorgue un peso estratégico comparable a la profundidad de los servicios profesionales y la amplitud de las características del software durante los ciclos de solicitud de propuestas de 2025-2030.

Por Tipo de Sistema: Las Plataformas de Sistemas de Información Cardiovascular Mantienen el Liderazgo a Pesar del Crecimiento del PACS de Cardiología

Los sistemas de información cardiovascular integrales tuvieron una participación de ingresos del 55,02% en 2025 porque fusionan imágenes, formas de onda, inventario y facturación en una única base de datos que admite paneles empresariales. La participación del mercado de sistemas de información en cardiología para estas plataformas sigue siendo sólida incluso cuando el PACS de cardiología especializado registra una CAGR del 9,56%; los archivos de imágenes independientes atraen a los centros cardíacos dedicados que ya ejecutan registros médicos electrónicos empresariales y solo necesitan una gestión de imágenes ligera. Están surgiendo conjuntos integrados de sistemas de información cardiovascular y PACS para que los sistemas de salud puedan realizar migraciones por fases, reemplazando primero el PACS y añadiendo módulos de flujo de trabajo completo más adelante.

Las hojas de ruta de los proveedores destacan cada vez más las arquitecturas de microservicios que permiten a los clientes activar módulos discretos —informes de esfuerzo, cardiología nuclear o ECG estructurado— sin un reemplazo integral que consume mucho tiempo. Esta modularidad mantiene a los proveedores establecidos en una posición defensible, pero crea oportunidades para los competidores nativos en la nube que envían actualizaciones continuas de funciones bajo planes de control de cambios aprobados por la FDA. Los principales actores como Siemens Healthineers presentan Sensis Vibe como un centro de documentación que puede acoplarse a archivos más antiguos, demostrando una conciencia de que los hospitales maduros favorecen las rutas de modernización incremental. El mercado de sistemas de información en cardiología recompensa, por lo tanto, a los proveedores que respetan las inversiones existentes mientras ofrecen rutas de migración claras hacia la convergencia total del flujo de trabajo.

Por Aplicación: El Liderazgo de la Ecocardiografía Enfrenta la Presión de la Innovación en ECG

La ecocardiografía generó el 27,74% de los ingresos de 2025 y sigue siendo el pilar clínico porque el ultrasonido es no invasivo, portátil y relativamente asequible. Sin embargo, las pruebas de ECG y esfuerzo ahora registran la CAGR más rápida del 9,74% gracias a los parches conectados a la nube y las herramientas de inteligencia artificial que detectan arritmias silenciosas durante el monitoreo de actividad rutinaria. Los módulos de laboratorio de cateterismo ganan impulso a medida que aumentan los volúmenes de intervención coronaria percutánea ambulatoria, y las salas de electrofisiología exigen fusión de imágenes de alta resolución para guiar los procedimientos de ablación. El tamaño del mercado de sistemas de información en cardiología vinculado a la cardiología nuclear sigue siendo un nicho pero estable, particularmente en América Latina, donde la adopción aumenta a medida que se alivian los cuellos de botella en la cadena de suministro.

La inteligencia artificial está remodelando las clasificaciones de modalidades: Philips validó un algoritmo que puntúa las anomalías del movimiento regional de la pared con precisión de nivel experto, reduciendo a la mitad los tiempos de lectura del médico. Las empresas emergentes ofrecen API en la nube que analizan ECG de 12 derivaciones en tiempo casi real y canalizan los resultados a notas estructuradas de sistemas de información cardiovascular, haciendo que los datos de ritmo sean tan buscables como los metadatos de imágenes. A medida que el reembolso se expande para el monitoreo cardíaco remoto, los proveedores que armonizan las fuentes de imágenes, formas de onda y dispositivos portátiles dentro de un único visor obtendrán una ventaja duradera. Este cambio mantiene al mercado de sistemas de información en cardiología en un estado de evolución constante a medida que los compradores reconsideran las prioridades de aplicación para adaptarse a las vías de atención multidisciplinaria.

Por Usuario Final: El Crecimiento de los Centros Quirúrgicos Ambulatorios Desafía el Dominio Hospitalario

Los hospitales aún producen el 64,71% de los ingresos de 2025 porque albergan líneas completas de servicios cardíacos, ejecutan monitoreo continuo en unidades de cuidados intensivos y emplean a los especialistas que aprueban las compras de capital. Sin embargo, los centros quirúrgicos ambulatorios registran una convincente CAGR del 9,41% ahora que Medicare paga por la intervención coronaria percutánea electiva fuera de las paredes del hospital. Los grupos de capital privado han adquirido más de 342 sitios de clínicas desde 2013, estandarizando los flujos de trabajo en plataformas SaaS en la nube para garantizar métricas de calidad uniformes. Las clínicas de cardiología especializadas también añaden demanda incremental, aunque los presupuestos siguen siendo más ajustados y el énfasis recae en la interoperabilidad con los portales hospitalarios para ciclos de derivación fluidos.

El mercado de sistemas de información en cardiología responde con niveles de suscripción más ligeros que se adaptan a los perfiles de capital de los centros quirúrgicos ambulatorios, al tiempo que ofrecen gestión de imágenes de laboratorio de cateterismo, pruebas de esfuerzo y paneles de resultados. Los centros quirúrgicos ambulatorios rurales a menudo carecen de cardiólogos a tiempo completo, por lo que las herramientas en la nube que enrutan las imágenes a lectores ubicados en la ciudad ayudan a mantener el rendimiento de los procedimientos sin personal en el lugar. Los hospitales contrarrestan desplegando plataformas empresariales que cubren sitios empleados y afiliados, creando una columna vertebral de datos a nivel de red que desalienta la intrusión de proveedores fragmentada. En esta pugna, los proveedores deben demostrar que pueden abarcar un conjunto heterogéneo de centros quirúrgicos, clínicas de alcance y hospitales terciarios de referencia bajo un único marco de licencias.

Análisis Geográfico

América del Norte, responsable del 42,31% de los ingresos de 2025, se beneficia de una profunda penetración de los registros electrónicos de salud, pagos adicionales de Medicare bien definidos y un proceso de la FDA que autoriza la inteligencia artificial en cardiología más rápido que cualquier otra región. Sin embargo, el 46% de los condados de los Estados Unidos no tienen cardiólogo residente, lo que obliga a los sistemas de salud a depender de la teleinterpretación y los paneles de clasificación de carga de trabajo que el mercado de sistemas de información en cardiología incorpora cada vez más como características principales. Los flujos de capital de capital privado hacia los centros quirúrgicos ambulatorios de cardiología intensifican el impulso hacia implementaciones que priorizan la nube y que escalan en múltiples estados sin servidores en las instalaciones. La ciberseguridad sigue siendo una preocupación a nivel de consejo de administración, y los avisos del grupo de trabajo contra el ransomware de la Casa Blanca imponen obligaciones de cumplimiento adicionales en las arquitecturas multinube.

Asia-Pacífico ofrece la CAGR más rápida del 10,32%, impulsada por estrategias nacionales de digitalización que designan las imágenes cardíacas como un caso de uso de primera ola. Indonesia ejecutó su primera cirugía de bypass cardíaco asistida por robot en 2024 y se asoció con proveedores extranjeros para instalar nodos de sistemas de información cardiovascular en la nube en centros de referencia provinciales. China amplió su programa de adquisición basada en volumen para incluir máquinas de ultrasonido, lo que impulsa a los fabricantes locales a integrar software nativo de sistemas de información cardiovascular como diferenciador incluido. La sociedad superenvejecida de Japón invierte en estratificación de riesgo con inteligencia artificial para reducir las crecientes admisiones por insuficiencia cardíaca, y el mandato de Mi Historial de Salud de Australia acelera la adopción de puntos finales DICOMweb que se conectan directamente a los archivos de sistemas de información cardiovascular.

Europa ocupa una trayectoria de crecimiento medio sólida donde el Reglamento General de Protección de Datos y el Espacio Europeo de Datos de Salud orientan las adquisiciones hacia arquitecturas de estándares abiertos. Las naciones nórdicas son pioneras en el intercambio de imágenes transfronterizo, y los proveedores que obtienen la certificación del laboratorio de conformidad disfrutan de una colocación más temprana en las listas cortas. Los gobiernos de Oriente Medio, con abundantes presupuestos de diversificación del petróleo, encargan centros de cardiología de nueva construcción equipados con quirófanos híbridos y torres de análisis en tiempo real. América del Sur muestra un progreso desigual: las cadenas de hospitales privados de Brasil invierten en sistemas hemodinámicos de próxima generación, mientras que las instituciones públicas aún luchan contra las restricciones presupuestarias, favoreciendo los despliegues por fases que comienzan con PACS en la nube y añaden informes estructurados más adelante. En conjunto, las tendencias geográficas garantizan que el mercado de sistemas de información en cardiología mantenga diversidad regional, impidiendo que cualquier proveedor único domine a escala global.

Panorama Competitivo

El mercado de sistemas de información en cardiología está moderadamente fragmentado. GE HealthCare, Philips y Siemens Healthineers anclan el extremo superior con ecosistemas integrales que agrupan ultrasonido, tomografía computarizada y hardware de laboratorio de cateterismo en pilas de informática estrechamente integradas. Defienden su participación proporcionando análisis completos de laboratorio de cateterismo, seguimiento de inventario y soporte de decisiones con inteligencia artificial. La adquisición de LUMEDX por parte de Intelerad en 2024 añadió paneles de cardiología maduros a su cartera de PACS en la nube, señalando que los proveedores de imágenes no pueden competir sin ofertas cardiovasculares unificadas. Epic Systems amplió su huella de registros electrónicos de salud al 39,1% de los hospitales de los Estados Unidos, aprovechando los módulos nativos de Cupid para hacer que los flujos de trabajo de cardiología sean una extensión perfecta de la documentación hospitalaria.

Los competidores nacidos en la nube se posicionan en ciclos de lanzamiento más rápidos y precios de consumo. Los ejemplos incluyen proveedores que orquestan la representación de imágenes sin servidor, lo que permite a los visores basados en navegador cargar estudios de cateterismo de 2 GB en menos de tres segundos con ancho de banda estándar. Las empresas emergentes de inteligencia artificial como iCardio.ai suministran algoritmos autorizados por la FDA a través de API REST que los proveedores integran directamente en los informes estructurados, difuminando las líneas entre la plataforma principal y los complementos de mejor categoría. Las alianzas con proveedores de hiperescala dan a los titulares acceso a clústeres de GPU para inferencia en tiempo real; la colaboración de GE HealthCare con NVIDIA demuestra cómo los ecosistemas de hardware y software convergen para acelerar las imágenes autónomas.

El poder de los compradores está aumentando a medida que los sistemas de salud forman coaliciones de compras regionales que exigen condiciones de pago basadas en resultados. Los proveedores están respondiendo con contratos de servicios gestionados que garantizan tiempo de actividad, auditorías de ciberseguridad y actualizaciones periódicas de algoritmos bajo tarifas mensuales fijas. El mercado de sistemas de información en cardiología evoluciona, por lo tanto, hacia paquetes de suscripción donde el software, la inteligencia artificial y las métricas de calidad del servicio son inseparables. Los actores que no logran incorporar talento de servicios profesionales desde el principio corren el riesgo de perder clientes porque estos juzgan el rendimiento de la plataforma por las ganancias de productividad logradas, no por las listas de características.

Líderes de la Industria de Sistemas de Información en Cardiología

Koninklijke Philips N V

Esaote SpA

INFINITT Healthcare Co Ltd

Central Data Networks PTY Ltd

CREALIFE Medical Technology

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Philips lanzó el catéter de ecocardiografía intracardíaca 3D VeriSight Pro en Europa, fortaleciendo su cartera de cardiología intervencionista y añadiendo entradas de imágenes más ricas para las integraciones de sistemas de información cardiovascular.

- Marzo de 2025: GE HealthCare introdujo la plataforma AltiX AI.i y el sistema de tomografía computarizada Revolution Vibe, reduciendo el tiempo de adquisición cardíaca de un solo latido en un 50% y facilitando el procesamiento de imágenes posterior dentro de los despliegues existentes de sistemas de información cardiovascular.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de sistemas de información en cardiología como todas las plataformas integradas de software de información cardiovascular y módulos complementarios, incluidos CVIS, PACS de cardiología y suites combinadas CVIS-PACS, entregadas como soluciones locales, web o en la nube que capturan, archivan, analizan y distribuyen datos de imágenes y hemodinámicos de pacientes para el apoyo a la toma de decisiones en los servicios de cardiología invasiva y no invasiva. Según Mordor Intelligence, tomamos como referencia los ingresos de plataforma generados por nuevas ventas de licencias, suscripciones y tarifas de mantenimiento, excluyendo los EHR hospitalarios generales y los dispositivos de diagnóstico independientes.

Las plataformas de archivo de imágenes auxiliares vendidas exclusivamente para radiología y las soluciones VNA empresariales genéricas no se contabilizan.

Descripción general de la segmentación

- Por Modo de Operación

- Basado en web

- En las instalaciones

- En la nube / SaaS

- Por Componentes

- Hardware

- Software

- Servicios

- Por Tipo de Sistema

- Sistema de Información Cardiovascular (CVIS)

- PACS de Cardiología (C-PACS)

- Plataforma Integrada de Sistema de Información Cardiovascular y PACS

- Por Aplicación

- Laboratorio de Cateterismo

- Ecocardiografía

- Electrofisiología

- ECG y Esfuerzo

- Cardiología Nuclear

- Otros

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Clínicas de Cardiología Especializadas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor se relacionaron con cardiólogos, gerentes de TI biomédica e integradores de sistemas regionales en América del Norte, Europa y Asia-Pacífico. Las conversaciones y encuestas rápidas aclararon las tasas de adopción, las tarifas de licencia por sitio y los plazos de migración a la nube, ajustando nuestros rangos de supuestos.

Investigación documental

Recopilamos datos fundamentales de fuentes abiertas como los paneles de Uso Significativo de CMS, el Marcador Digital de eSalud Europeo, los avisos de adquisición del MHLW de Japón, y las estadísticas emitidas por el American College of Cardiology y la European Society of Cardiology. Los informes 10-K de las empresas, las bases de datos FDA 510(k) y las tendencias de patentes a través de Questel mapearon los canales tecnológicos, mientras que Dow Jones Factiva realizó el seguimiento de los contratos de TI hospitalaria adjudicados. Estos insumos, entre muchos otros, conformaron las líneas de base históricas; la lista es meramente ilustrativa, no exhaustiva.

Dimensionamiento del mercado y pronóstico

Partiendo de una reconstrucción descendente de los inventarios globales de laboratorios de cateterismo y los volúmenes anuales de procedimientos de cardiología, aplicamos la penetración de digitalización y el precio promedio de los sistemas para dimensionar la demanda de 2025. Las verificaciones ascendentes selectivas, las consolidaciones de proveedores y los recuentos de instalaciones muestreados por ASP moderaron los totales. Las variables clave incluyen el número de hospitales terciarios, el crecimiento de procedimientos, la penetración en la nube, los ciclos de renovación típicos de cinco años y el gasto en TI de salud por cama. Combinamos la regresión multivariante con el análisis de escenarios, sometido a pruebas de estrés mediante consenso de expertos, para proyectar hasta 2030, cubriendo las brechas de los mercados emergentes con indicadores aproximados como la cobertura hospitalaria de banda ancha y la prevalencia de enfermedades cardíacas.

Ciclo de validación de datos y actualización

Los resultados se someten a una revisión dual por parte de analistas, pruebas de varianza frente a rastreadores de gasto público y señales automáticas de anomalías antes de su aprobación. Los modelos se actualizan anualmente, con actualizaciones intermedias si los cambios regulatorios o eventos importantes de fusiones y adquisiciones mueven el mercado en un cinco por ciento o más.

Por qué la línea de base de Sistemas de Información en Cardiología de Mordor es confiable

Las estimaciones publicadas difieren porque las empresas varían en alcance, lógica de anualización de contratos y frecuencia de actualización.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 1,35 mil millones (2025) | Mordor Intelligence | |

| USD 1,66 mil millones (2025) | Global Consultancy A | Incluye ingresos de RIS de cardiología y duplica el conteo de servicios |

| USD 1,18 mil millones (2023) | Industry Journal B | Utiliza una línea de base más antigua y omite el incremento por suscripciones en la nube |

El contraste muestra cómo nuestro alcance disciplinado, una línea de base más actualizada y la validación de doble vía producen una cifra equilibrada y transparente en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de información en cardiología?

El tamaño del mercado de sistemas de información en cardiología equivale a 1.470 millones de USD en 2026 y se proyecta que alcanzará 2.230 millones de USD en 2031 a una CAGR del 8,74%.

¿Quiénes son los actores clave en el mercado de sistemas de información en cardiología?

Koninklijke Philips N V, Esaote SpA, INFINITT Healthcare Co Ltd, Central Data Networks PTY Ltd y CREALIFE Medical Technology son las principales empresas que operan en el mercado de sistemas de información en cardiología.

¿Cuál es la región de más rápido crecimiento en el mercado de sistemas de información en cardiología?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el mercado de sistemas de información en cardiología?

En 2025, América del Norte representa la mayor participación de mercado en el mercado de sistemas de información en cardiología.

¿Qué segmentos tienen las perspectivas de crecimiento más sólidas?

Los servicios, el PACS de cardiología y las aplicaciones de ECG y pruebas de esfuerzo superan cada uno el 9% de CAGR a medida que los compradores priorizan la consultoría de flujos de trabajo y los diagnósticos mejorados con inteligencia artificial.

Última actualización de la página el: