Tamaño y Participación del Mercado de Suturas Cardíacas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

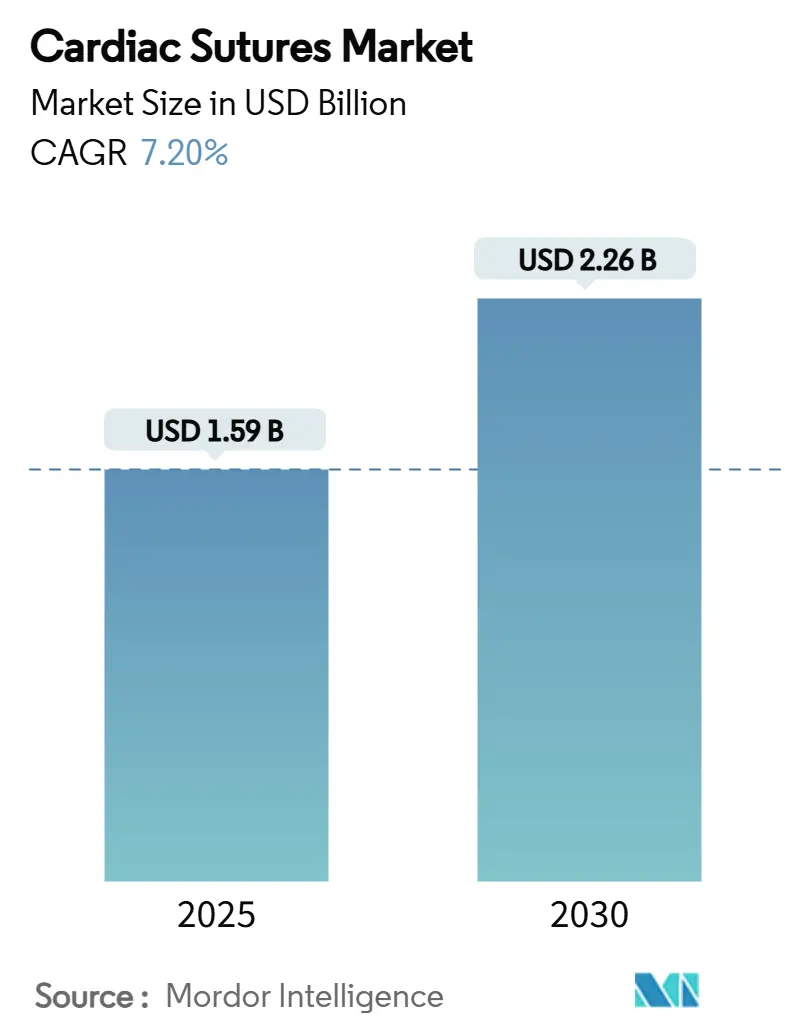

| Tamaño del Mercado (2025) | 1.59 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.26 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.20% CAGR |

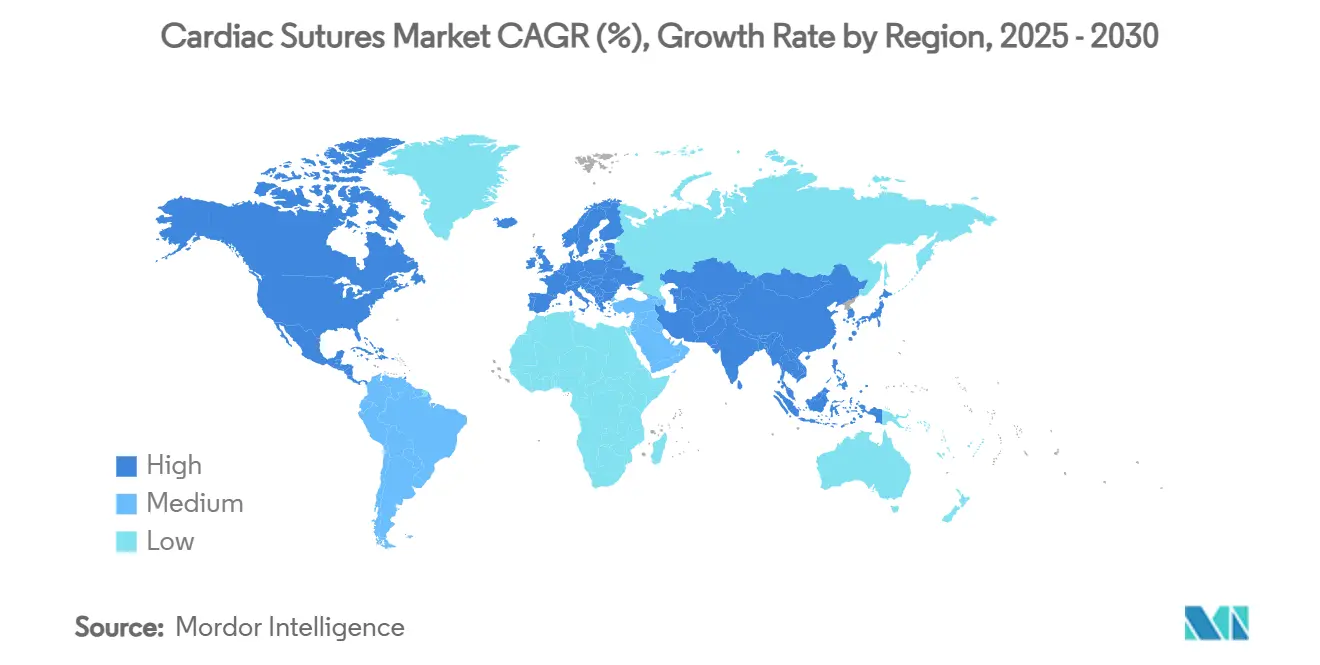

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Suturas Cardíacas por Mordor Intelligence

El tamaño del mercado de suturas cardíacas se sitúa en USD 1.590 millones en 2025 y se proyecta que alcance los USD 2.260 millones en 2030, lo que refleja una CAGR del 7,2%. La sólida demanda surge de la creciente carga mundial de enfermedades cardiovasculares, la rápida adopción de procedimientos mínimamente invasivos y asistidos por robots, y los continuos avances en materiales absorbibles y biorreabsorbibles inteligentes. Los hospitales siguen representando la mayor parte de los volúmenes quirúrgicos, aunque los centros de cirugía ambulatoria (CCA) están captando casos complejos a medida que maduran las estructuras de reembolso. Los proveedores también se benefician del cambio de material hacia ePTFE ultrafino y fibras biorreabsorbibles liberadoras de fármacos que alcanzan precios premium. En paralelo, el escrutinio regulatorio en torno a los dispositivos de alto riesgo se está intensificando, elevando tanto las barreras de entrada como las expectativas de calidad del producto.

Conclusiones Clave del Informe

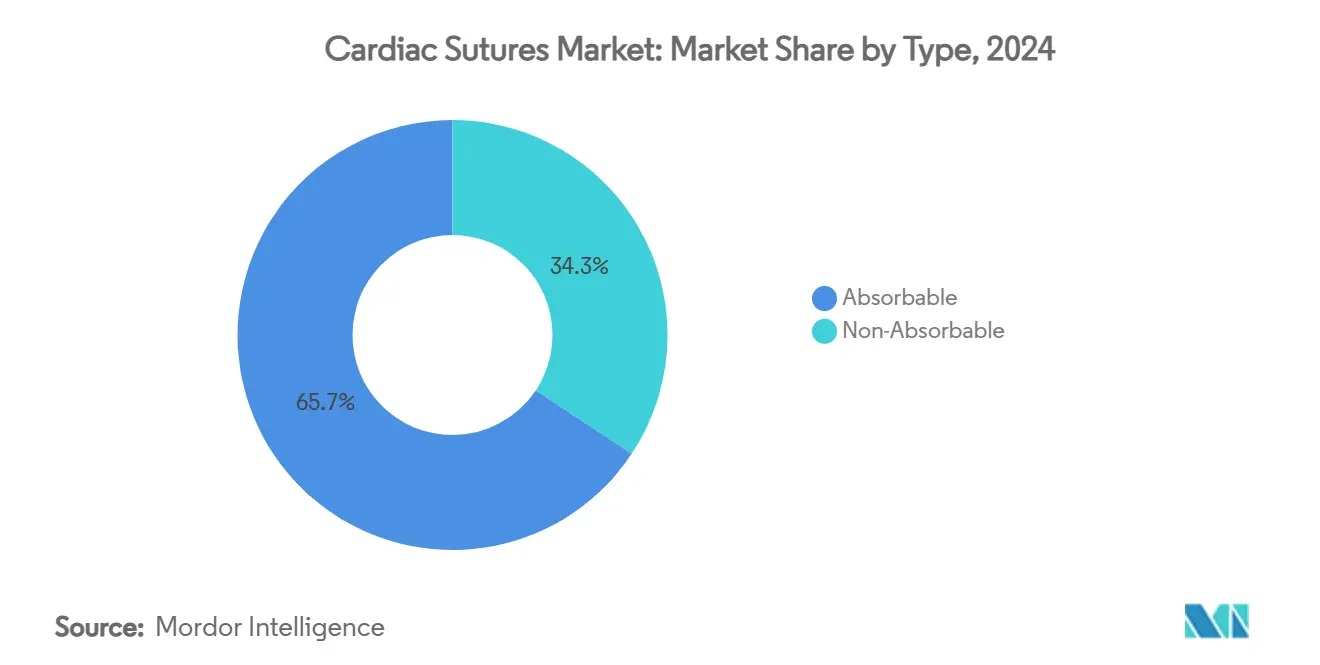

- Por tipo, las suturas absorbibles lideraron con una participación de ingresos del 65,7% en 2024, mientras que las suturas biorreabsorbibles inteligentes avanzan a una CAGR del 9,4% hasta 2030.

- Por material, el poliéster mantuvo una participación del 28,6% en 2024; el ePTFE es el material de más rápido crecimiento con una CAGR proyectada del 10,1% hasta 2030.

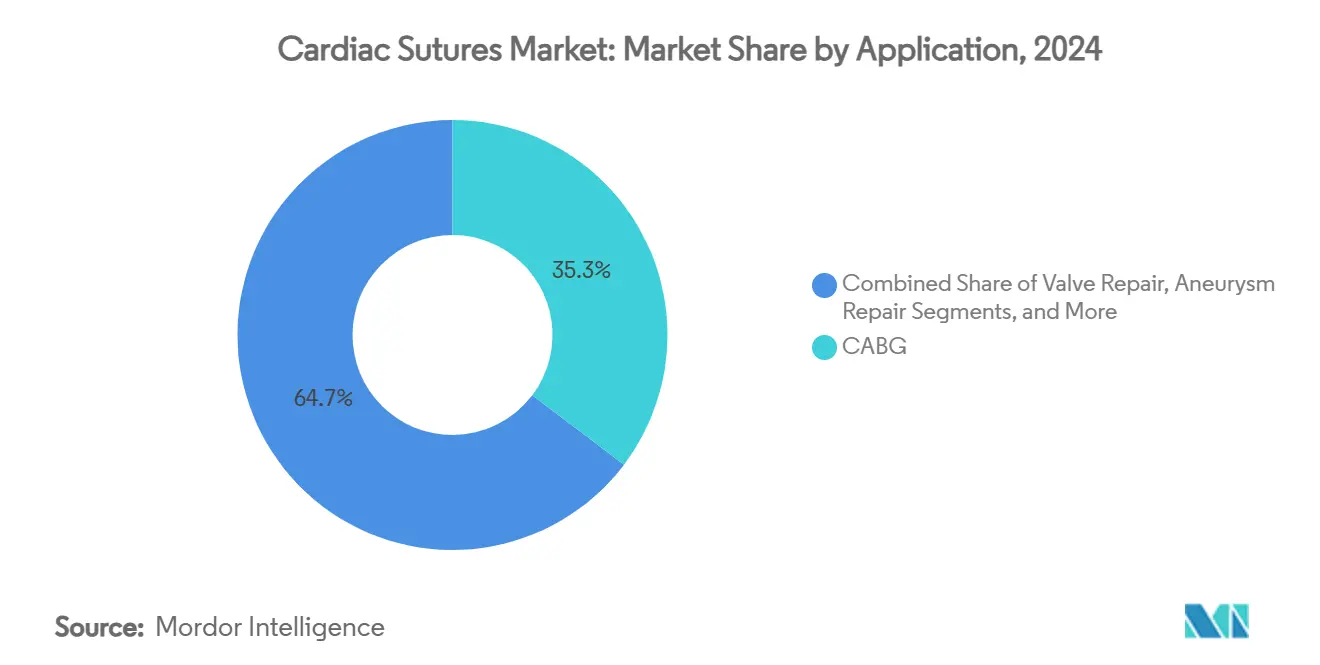

- Por aplicación, el injerto de derivación de arteria coronaria representó una participación del 35,3% del tamaño del mercado de suturas cardíacas en 2024, mientras que se prevé que la reparación de aneurismas y la cirugía valvular se expandan a una CAGR del 8,7% entre 2025 y 2030.

- Por usuario final, los hospitales representaron el 80,2% del consumo total en 2024, mientras que los centros de cirugía ambulatoria están en camino de alcanzar una CAGR del 7,9% durante el mismo período.

- Por región, América del Norte lideró con una participación de ingresos del 48,5% en 2024, mientras que Asia Pacífico proyecta expandirse a una CAGR del 7,2% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Suturas Cardíacas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Enfermedades Cardiovasculares y Volúmenes Quirúrgicos | +1.80% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Envejecimiento de la Población que Impulsa un Mayor Número de Cirugías a Corazón Abierto | +1.50% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en Suturas Cardíacas Absorbibles y con Púas | +1.20% | América del Norte y la UE liderando, Asia Pacífico siguiendo | Mediano plazo (2-4 años) |

| Cambio hacia la Cirugía Cardíaca Mínimamente Invasiva y Asistida por Robots | +1.00% | América del Norte y Europa como núcleo, expandiéndose a APAC | Mediano plazo (2-4 años) |

| Surgimiento de Suturas Biorreabsorbibles Inteligentes con Microsensores | +0.80% | Adopción temprana en América del Norte y Europa, expansión global | Mediano plazo (2-4 años) |

| Crecimiento del CABG sin Bomba que Requiere Suturas de EPTFE Ultrafino | +0.50% | Global, con concentración en centros cardíacos avanzados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Cardiovasculares

Se proyecta que la enfermedad cardiovascular clínica afecte a 45 millones de adultos estadounidenses para 2050, con una prevalencia que aumentará del 11,3% al 15,0%.[1]Dominique Vervoort, "Volumen Quirúrgico Cardíaco Global y Brechas," Annals of Thoracic Surgery Short Reports, atssr.org El injerto de derivación de arteria coronaria ya superó los 160.000 procedimientos aislados en 2019, y la demanda quirúrgica global en países de ingresos altos promedia 123,2 intervenciones por cada 100.000 habitantes. Las crecientes tasas de hipertensión y la prevalencia de diabetes amplían aún más el grupo de candidatos para reparaciones cardíacas complejas. En las economías de ingresos bajos y medios, la planificación de salud pública ahora apunta a 61,6 procedimientos por cada 100.000 habitantes, lo que señala un volumen sin explotar considerable. El resultado es una presión al alza constante sobre el mercado de suturas cardíacas, ya que cada reparación abierta o mínimamente invasiva requiere múltiples hebras para anastomosis y aproximación de tejidos.

Envejecimiento de la Población que Eleva los Procedimientos a Corazón Abierto

Los pacientes de 65 años o más representarán más de la mitad de los ingresos cardiovasculares para 2035, con intervenciones valvulares que crecerán un 106% en esta cohorte. Un centro europeo terciario proyecta entre 51 y 67 reemplazos quirúrgicos adicionales de válvula aórtica anuales para 2041, lo que subraya la creciente carga de casos.[2]Rafael Maniés Pereira, "Predicción de la Carga para el Reemplazo Quirúrgico de Válvula Aórtica en un Centro Terciario: El Impacto de las Poblaciones Envejecidas para las Próximas Décadas," Journal of Clinical Medicine, mdpi.com La fisiología de los pacientes mayores implica tejidos frágiles y comorbilidades, lo que impulsa la selección de suturas que minimicen la respuesta inflamatoria y aceleren la endotelización. Los equipos especializados en válvulas cardíacas en Europa estandarizan cada vez más suturas absorbibles y con púas de alta gama, ampliando aún más la demanda de alto valor.

Avances en Suturas Absorbibles y con Púas

Los filamentos de nueva generación integran recubrimientos antimicrobianos, capas liberadoras de fármacos o sensores en tiempo real para el monitoreo de infecciones. Investigadores del MIT han impreso en 3D derivaciones bioadhesivas que eliminan por completo la necesidad de anudar, lo que demuestra la convergencia entre la electrónica y la ciencia de las suturas. Las fibras mecanoeléctricas bioabsorbibles también generan microestimulación eléctrica que promueve la migración celular y la angiogénesis antes de degradarse dentro del cuerpo. En conjunto, estas innovaciones están orientando a los cirujanos hacia líneas biorreabsorbibles inteligentes que alcanzan precios de venta promedio más altos y expanden el mercado de suturas cardíacas.

Cambio hacia la Cirugía Mínimamente Invasiva y Asistida por Robots

El injerto de derivación de arteria coronaria robótico registra una mortalidad a 30 días del 0,6% y estancias hospitalarias de 3,8 días, mejorando las técnicas convencionales.[3]Bridget Hwang, "Revisión Sistemática y Metaanálisis de los Resultados del CABG Robótico," Annals of Cardiothoracic Surgery, annalscts.com La adopción de la reparación mitral robótica ya capta el 15% de los volúmenes en Estados Unidos, y los programas globales están ampliando la formación para reducir las curvas de aprendizaje. Los robots requieren paquetes de suturas de ePTFE ultrafino o polipropileno 7-0 que puedan pasar a través de accesos por puerto limitados y sostener geometrías de injerto complejas. La alta precisión procedimental eleva la demanda de igual precisión en la fabricación de suturas, impulsando un cambio de mezcla hacia materiales avanzados dentro del mercado de suturas cardíacas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de Válvulas sin Sutura y Adhesivos Tisulares | -0.80% | América del Norte y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Retiros Regulatorios y Vías de Aprobación Estrictas | -0.60% | Global, con mayor impacto en EE. UU. y la UE | Corto plazo (≤ 2 años) |

| Presión de Precios por Parte de Fabricantes de Suturas Genéricas | -0.40% | Global, más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Riesgo de Suministro Vinculado a PFAS para Fluoropolímeros de Alto Rendimiento | -0.30% | Europa liderando, América del Norte siguiendo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Válvulas sin Sutura y Adhesivos Tisulares

Los procedimientos aórticos transcatéter aumentaron de 4.666 casos en 2012 a casi 98.504 en 2022, mientras que los reemplazos quirúrgicos de válvulas se redujeron en un 36%. El tejido RESILIA de Edwards Lifesciences muestra una libertad del 99,3% frente al deterioro a los ocho años, reduciendo la carga de revisiones que típicamente requieren múltiples suturas. Los andamiajes tricuspídeos y periféricos basados en catéter de Abbott prescinden por completo de la sutura, restringiendo el segmento direccionable para las líneas tradicionales.

Retiros Regulatorios y Vías de Aprobación Estrictas

Los retiros de Clase I para dispositivos cardiovasculares —como el catéter de ablación Varipulse— ponen de manifiesto una incidencia de accidentes cerebrovasculares del 3% frente al punto de referencia esperado del 1%, lo que impulsa una supervisión más estricta. La FDA ya ha instruido a los proveedores a suspender el uso de ciertos dispositivos cardíacos por motivos de seguridad. Los fabricantes deben ahora proporcionar datos de vigilancia poscomercialización más exhaustivos, lo que prolonga el tiempo de comercialización de las nuevas innovaciones en suturas e incrementa los costos de cumplimiento en todo el mercado de suturas cardíacas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Absorbibles Mantienen su Escala mientras las Biorreabsorbibles Inteligentes se Aceleran

Las suturas absorbibles representaron el 65,7% de los ingresos en 2024, lo que refleja la preferencia de los cirujanos por materiales que no requieren extracción y reducen el riesgo de infección. Se proyecta que las líneas biorreabsorbibles inteligentes crezcan un 9,4% anual hasta 2030, impulsadas por sensores integrados y recubrimientos antimicrobianos que transforman los hilos de cierre en plataformas terapéuticas activas. Los filamentos no absorbibles siguen siendo indispensables en entornos pediátricos y de trasplante que exigen una resistencia a la tracción duradera. La participación del mercado de suturas cardíacas que ostentan los productos absorbibles está, por tanto, asegurada en volumen, aunque el crecimiento de valor premium se desplaza hacia los formatos habilitados con sensores.

El electrohilado y la impresión 3D permiten ahora diámetros de hilo personalizados para puertos robóticos mínimamente invasivos, creando cadenas de suministro diferenciadas. Las versiones liberadoras de fármacos administran agentes hemostáticos directamente en la anastomosis, reduciendo el sangrado intraoperatorio y elevando la confianza del cirujano. A medida que se acumula la evidencia clínica, los comités de adquisiciones aprueban cada vez más precios unitarios más altos, reforzando los ingresos por procedimiento. Mientras tanto, los no absorbibles como el PTFE y el polipropileno continúan sirviendo en reoperaciones donde el soporte permanente es esencial, garantizando la amplitud de la cartera en todo el mercado de suturas cardíacas.

Por Material: El ePTFE Desafía el Liderazgo del Poliéster

El poliéster mantuvo una posición del 28,6% en 2024 gracias a su biocompatibilidad probada y su amplia familiaridad procedimental. Sin embargo, los cirujanos se están inclinando hacia el ePTFE ultrafino que permite un enhebrado delicado a través de vasos calcificados y sitios de puerto pequeños, impulsando una CAGR proyectada del 10,1%. La regulación relacionada con los PFAS en Europa introduce incertidumbre en la cadena de suministro, lo que impulsa la I+D hacia alternativas libres de flúor sin sacrificar la flexibilidad ni la seguridad del nudo. En procedimientos como el CABG directo mínimamente invasivo robótico, las suturas de polipropileno Prolene 7-0 siguen siendo el estándar de atención, lo que ilustra las heterogéneas necesidades de materiales dentro del mercado de suturas cardíacas.

La poliglactina y el nailon ocupan roles de nicho en el cierre de parches y la reparación septal pediátrica, mientras que los compuestos a base de albúmina en ensayos tempranos prometen una mejor integración endotelial. La tecnología HEMO-SEAL de Johnson & Johnson, que reduce el sangrado anastomótico, demuestra cómo los proveedores establecidos renuevan las líneas heredadas para defender su participación. A medida que los hospitales endurecen los criterios de calificación de proveedores, la trazabilidad confiable en el abastecimiento de materiales se está convirtiendo en un diferenciador competitivo.

Por Aplicación: El CABG Lidera, la Cirugía Valvular y de Aneurismas Gana Ritmo

El injerto de derivación de arteria coronaria mantuvo una participación de ingresos del 35,3% en 2024 y continúa siendo el ancla de la demanda a medida que la enfermedad multivaso persiste a pesar de las mejoras en la colocación de stents. Sin embargo, las reparaciones de aneurismas y válvulas están preparadas para la CAGR más rápida del 8,7% debido al envejecimiento demográfico y las estrategias transcatéter complementarias que amplían el grupo de candidatos quirúrgicos en lugar de canibalizarlo. Las suturas biorreabsorbibles inteligentes administran terapia farmacológica localizada que acorta los tiempos de curación en los pledgets de sutura valvular, creando una venta adicional secundaria en casos de alto valor.

La reparación de defectos cardíacos congénitos y el trasplante siguen siendo segmentos más pequeños pero de importancia crítica, caracterizados por anatomías intrincadas. Aquí, el tamaño del mercado de suturas cardíacas para injertos pediátricos se prevé que aumente de manera constante a medida que mejoren las tasas de supervivencia a largo plazo. La preferencia de los cirujanos por hilos de baja memoria y alta seguridad de nudo significa que los proveedores deben mantener la inversión en I+D para abordar las diversas demandas estructurales en todos los procedimientos.

Por Usuario Final: Los Hospitales Dominan pero los Centros de Cirugía Ambulatoria Emergen

Los hospitales consumieron el 80,2% de las suturas cardíacas en 2024 porque las imágenes avanzadas, el soporte de perfusión y la atención posoperatoria siguen siendo en gran medida de carácter hospitalario. Sin embargo, los centros de cirugía ambulatoria registran la CAGR más pronunciada del 7,9%, impulsados por la decisión de Medicare de reembolsar procedimientos cardiovasculares de mayor complejidad en entornos ambulatorios. Solo en 2024 se abrieron cinco nuevos centros de cirugía ambulatoria de cardiología, cada uno de los cuales ancla la demanda de kits de suturas de un solo uso esterilizados. Los modelos de pago directo adoptados por centros respaldados por capital privado podrían comprimir los precios, lo que requiere que los proveedores creen carteras escalonadas que equilibren el costo con el rendimiento.

Los hospitales especializados en cardiología y los institutos académicos actúan como incubadoras para ensayos de suturas biorreabsorbibles inteligentes y materiales de nicho. Sus ciclos de retroalimentación informan lanzamientos comerciales más amplios. Durante los próximos cinco años, los proveedores esperan una diversificación de ingresos a medida que la migración de procedimientos difumina los límites históricos entre los patrones de consumo hospitalario y ambulatorio dentro del mercado de suturas cardíacas.

Análisis Geográfico

América del Norte mantuvo el liderazgo en 2024 gracias a una permeabilidad del injerto del 96% para el CABG robótico, estancias promedio reducidas de 3,8 días y una cobertura de seguro integral para cirugías de alta complejidad. Solo en Estados Unidos, 127,9 millones de adultos viven con alguna forma de enfermedad cardíaca, lo que genera un flujo estable de procedimientos abiertos y mínimamente invasivos. Sin embargo, la estricta supervisión de la FDA continúa retrasando ciertos lanzamientos, lo que obliga a los proveedores a fortalecer los expedientes clínicos antes de la comercialización.

Europa se beneficia de protocolos estructurados del Equipo Cardíaco y de una demografía envejecida que sostiene los volúmenes de procedimientos. La regulación de los PFAS está impulsando un mayor gasto en I+D en Irlanda y Alemania a medida que los fabricantes se protegen contra posibles escaseces de ePTFE. Los programas robóticos multicéntricos en Alemania, Francia y el Reino Unido están impulsando la demanda de suturas con púas ultrafinas compatibles con instrumentos articulados.

Asia Pacífico es el territorio de más rápido crecimiento, impulsado por la creciente prevalencia de insuficiencia cardíaca en China, Indonesia y Malasia. El aumento del gasto en salud y las iniciativas de turismo médico en India y Tailandia refuerzan la inversión en quirófanos cardíacos. Los hospitales en estos mercados están saltando generaciones de materiales más antiguos, pasando directamente a líneas habilitadas con sensores y liberadoras de fármacos, acelerando así el crecimiento de valor en todo el mercado de suturas cardíacas.

Panorama Competitivo

El campo de juego global está moderadamente consolidado: las cinco principales empresas controlan poco menos del 70% de la participación, dejando espacio para especialistas regionales. Johnson & Johnson ha destinado USD 31.350 millones de un presupuesto de MedTech de USD 148.000 millones específicamente para plataformas de cardiología, lo que señala un compromiso a largo plazo con la innovación en suturas. La adquisición por parte de Teleflex del brazo vascular de Biotronik por EUR 760 millones añade tecnologías de balón recubierto de fármaco y andamiajes que complementan las ofertas de suturas de alto margen. La adquisición de Healthium MedTech por parte de KKR por USD 838,6 millones pone de relieve el apetito del capital privado por la escala en los mercados emergentes.

La diferenciación de productos se centra ahora en suturas inteligentes con matrices biorreabsorbibles, diagnósticos integrados y administración localizada de fármacos. La derivación bioadhesiva de estimulación del MIT introduce un paradigma sin sutura para determinados dispositivos implantables, enfatizando las amenazas disruptivas de las empresas derivadas académicas. Mientras tanto, los actores tradicionales refinan la resiliencia de su cartera añadiendo recubrimientos hemostáticos y variantes con púas que reducen el tiempo de cierre.

El riesgo en la cadena de suministro vinculado a la regulación de los PFAS está obligando a la doble fuente de fluoropolímeros y a pruebas aceleradas de alternativas no fluoradas. Los proveedores que puedan demostrar una producción conforme mientras mantienen la seguridad del nudo están en posición de ganar participación a medida que se intensifican los vientos regulatorios en contra.

Líderes de la Industria de Suturas Cardíacas

Johnson & Johnson

Medtronic plc

B. Braun Melsungen AG

Teleflex Incorporated

W. L. Gore & Associates

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Teleflex completó la adquisición del negocio de Intervención Vascular de Biotronik por EUR 760 millones, añadiendo activos de andamiaje biorreabsorbible.

- Abril de 2025: Abbott obtuvo la aprobación de la FDA para el andamiaje biorreabsorbible Esprit BTK, el primer stent disolvente para arterias por debajo de la rodilla.

- Marzo de 2025: Johnson & Johnson MedTech lanzó el sistema de energía DUALTO con características de respuesta adaptativa al tejido.

Alcance del Informe Global del Mercado de Suturas Cardíacas

| Suturas Cardíacas Absorbibles |

| Suturas Cardíacas No Absorbibles |

| Polipropileno |

| ePTFE (PTFE Expandido) |

| Poliéster |

| Poliglactina 910 (Vicryl) |

| Nailon |

| Injerto de Derivación de Arteria Coronaria (CABG) |

| Reparación y Reemplazo Valvular |

| Reparación de Aneurismas y Aorta |

| Reparación de Defectos Cardíacos Congénitos |

| Trasplante Cardíaco y Dispositivos de Asistencia |

| Hospitales |

| Centros Especializados en Cardiología |

| Centros de Cirugía Ambulatoria |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Suturas Cardíacas Absorbibles | |

| Suturas Cardíacas No Absorbibles | ||

| Por Material | Polipropileno | |

| ePTFE (PTFE Expandido) | ||

| Poliéster | ||

| Poliglactina 910 (Vicryl) | ||

| Nailon | ||

| Por Aplicación / Procedimiento | Injerto de Derivación de Arteria Coronaria (CABG) | |

| Reparación y Reemplazo Valvular | ||

| Reparación de Aneurismas y Aorta | ||

| Reparación de Defectos Cardíacos Congénitos | ||

| Trasplante Cardíaco y Dispositivos de Asistencia | ||

| Por Usuario Final | Hospitales | |

| Centros Especializados en Cardiología | ||

| Centros de Cirugía Ambulatoria | ||

| Institutos Académicos y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de suturas cardíacas en 2025?

El tamaño del mercado de suturas cardíacas es de USD 1.590 millones en 2025, con una CAGR del 7,2% proyectada hasta 2030.

¿Qué tipo de sutura crece más rápido?

Las suturas biorreabsorbibles inteligentes se expanden a una CAGR del 9,4% porque integran sensores y propiedades liberadoras de fármacos.

¿Qué material liderará el crecimiento hasta 2030?

Se prevé que el EPTFE crezca un 10,1% anual a medida que los cirujanos prefieren filamentos ultrafinos para procedimientos robóticos y mínimamente invasivos.

¿Por qué son importantes los centros de cirugía ambulatoria para los proveedores de suturas cardíacas?

Los centros de cirugía ambulatoria registran una CAGR del 7,9% a medida que más procedimientos cardiovasculares complejos se trasladan a entornos ambulatorios, ampliando la demanda más allá de los hospitales.

¿Cómo impactan las regulaciones sobre los PFAS en el suministro?

Las restricciones planificadas sobre los PFAS en Europa podrían limitar la disponibilidad de ePTFE, lo que lleva a los fabricantes a desarrollar materiales alternativos para garantizar una producción ininterrumpida de suturas.

Última actualización de la página el: