Tamaño y Cuota del Mercado de Mapeo Cardíaco

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

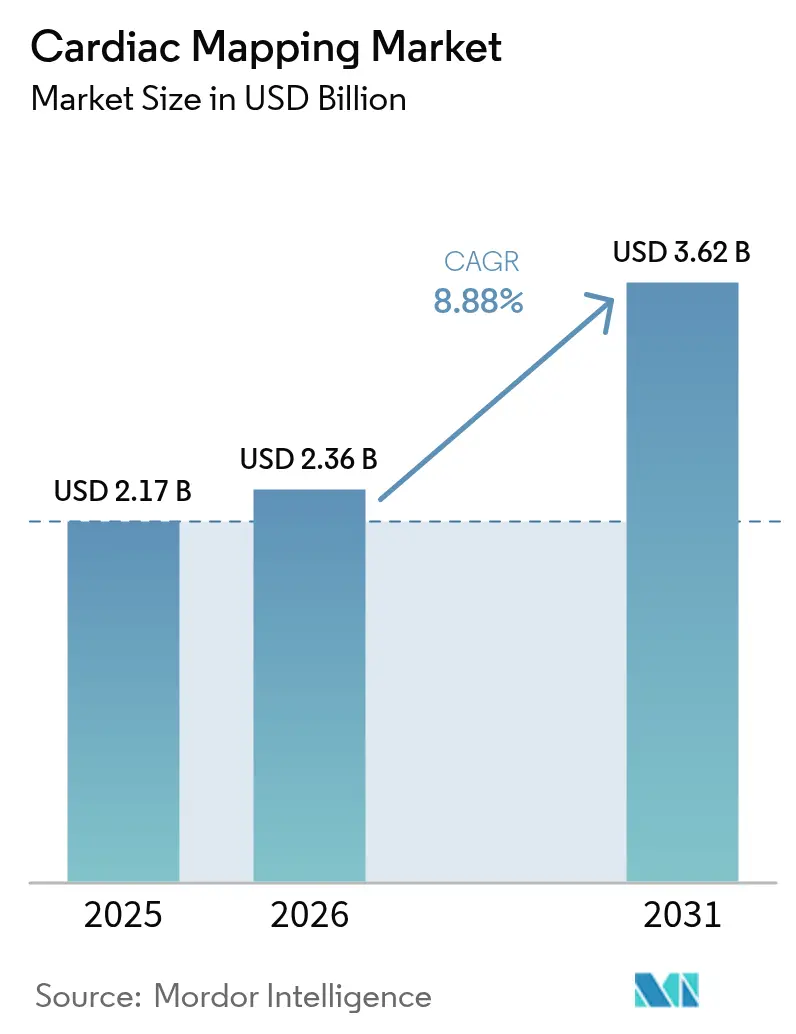

| Tamaño del Mercado (2026) | 2.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.88% CAGR |

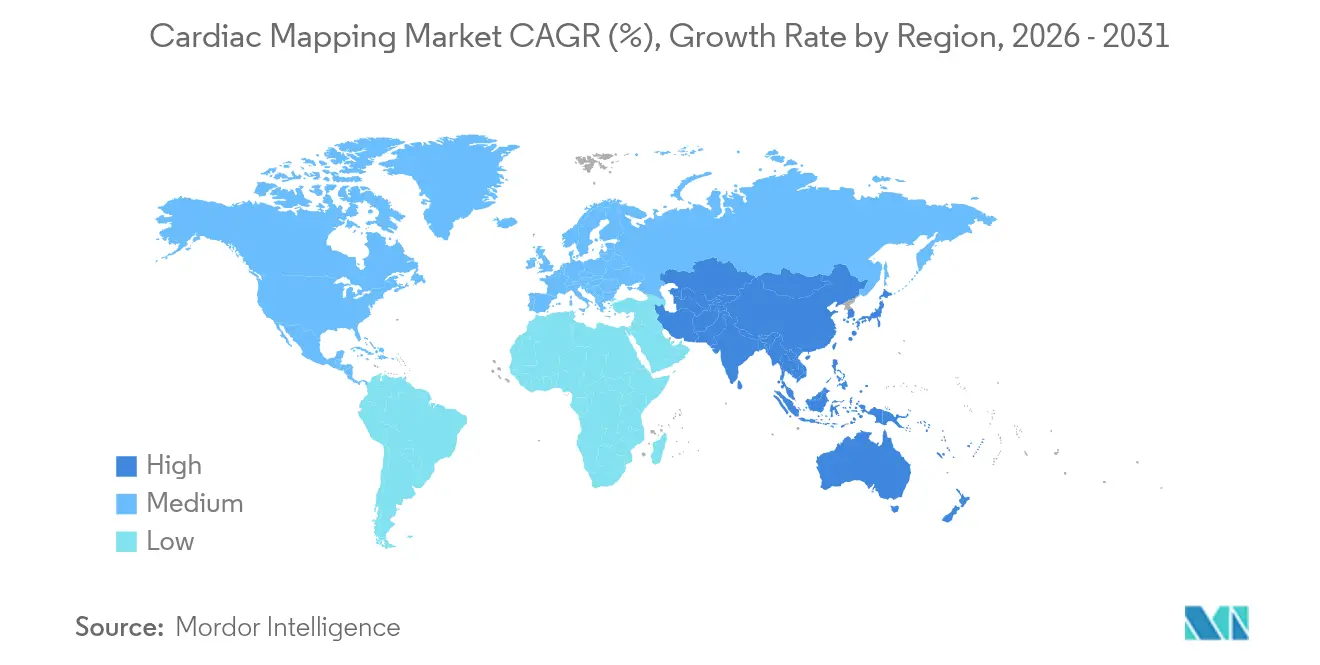

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

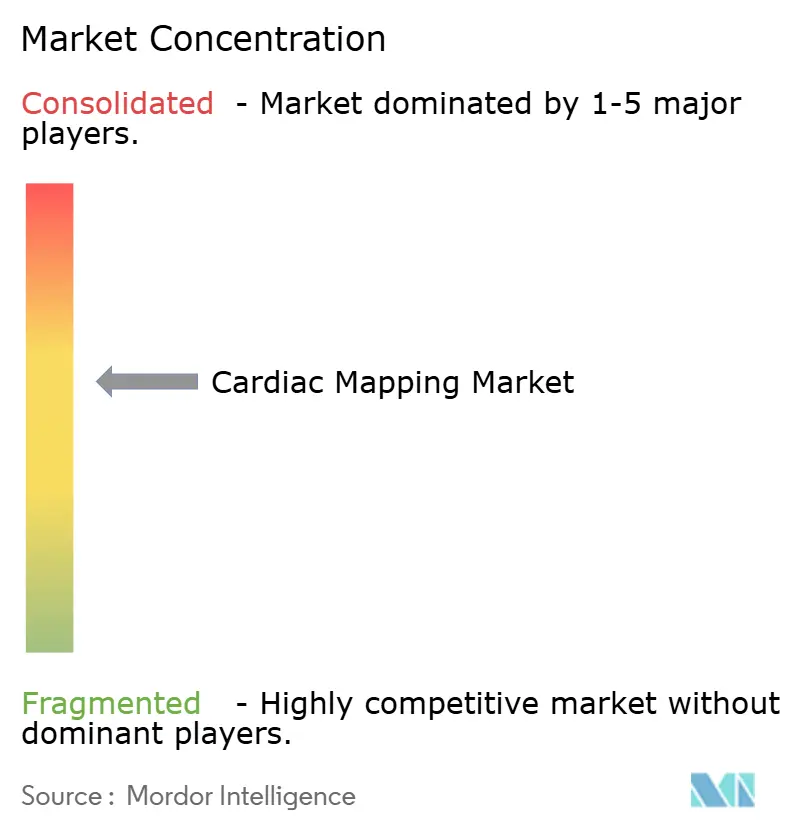

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mapeo Cardíaco por Mordor Intelligence

El tamaño del mercado de mapeo cardíaco fue valorado en USD 2,17 mil millones en 2025 y se estima que crecerá desde USD 2,36 mil millones en 2026 hasta alcanzar USD 3,62 mil millones en 2031, a una CAGR del 8,88% durante el período de previsión (2026-2031). América del Norte lidera con una cuota de ingresos del 43,12% en 2024, mientras que Asia-Pacífico registra la CAGR más rápida del 9,54% a medida que las redes hospitalarias añaden capacidad de electrofisiología y adoptan plataformas habilitadas por inteligencia artificial. La demanda se acelera porque la fibrilación auricular afecta a más de 60 millones de personas en todo el mundo, lo que obliga a los proveedores a adoptar sistemas de mapeo de precisión que acortan los procedimientos y reducen los reingresos. Las tecnologías de contacto aún representan el 64,23% de la cuota, pero las innovaciones sin contacto se están expandiendo a una CAGR del 10,43% impulsadas por algoritmos de ultrasonido y superficie corporal que reducen el tiempo de fluoroscopia. La intensidad competitiva ha aumentado desde 2024 a medida que los fabricantes introducen ablación de doble energía y navegación guiada por IA, mientras los hospitales se orientan hacia modelos de alta el mismo día que reducen los costos por caso en EUR 850-1.301. Los obstáculos en materia de reembolso —como una reducción del 2,8% en el factor de conversión de CMS para 2025— impulsan a los administradores a obtener mayor rendimiento y resultados verificables de cada adquisición de dispositivos.

Conclusiones Clave del Informe

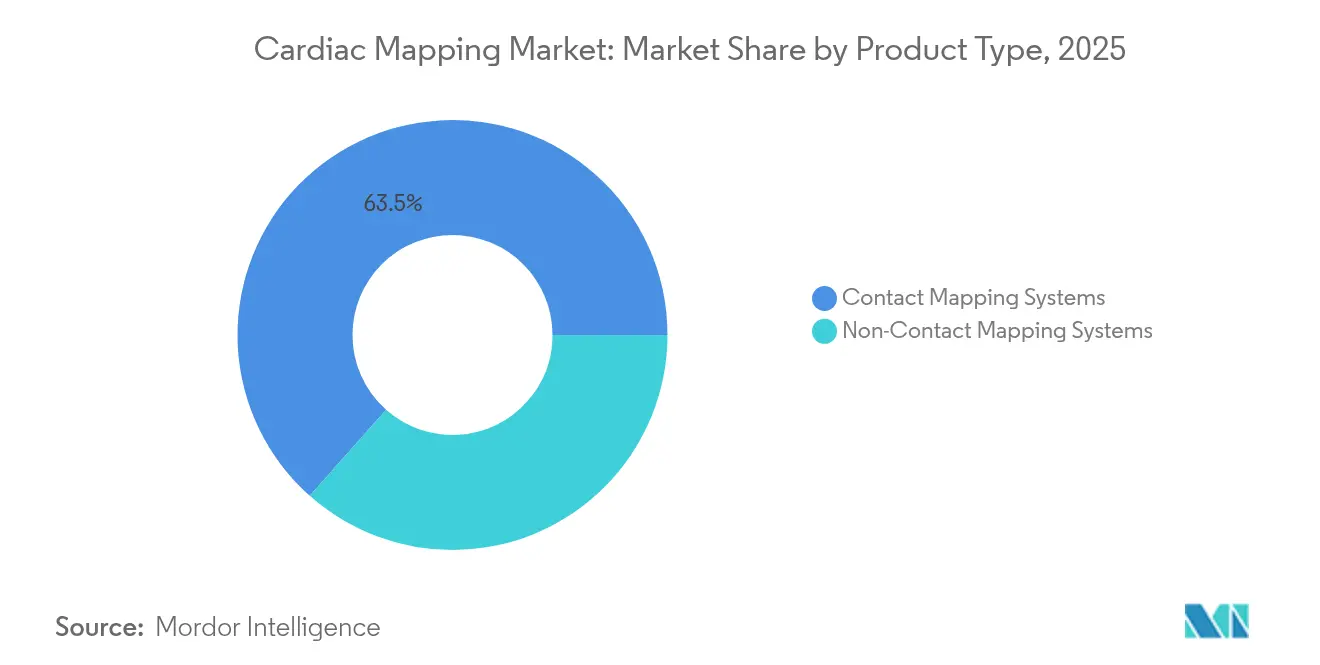

- Por tipo de producto, los sistemas de mapeo por contacto representaron el 63,45% de la cuota del mercado de mapeo cardíaco en 2025, mientras que las plataformas sin contacto registraron la CAGR más rápida del 10,12% hasta 2031.

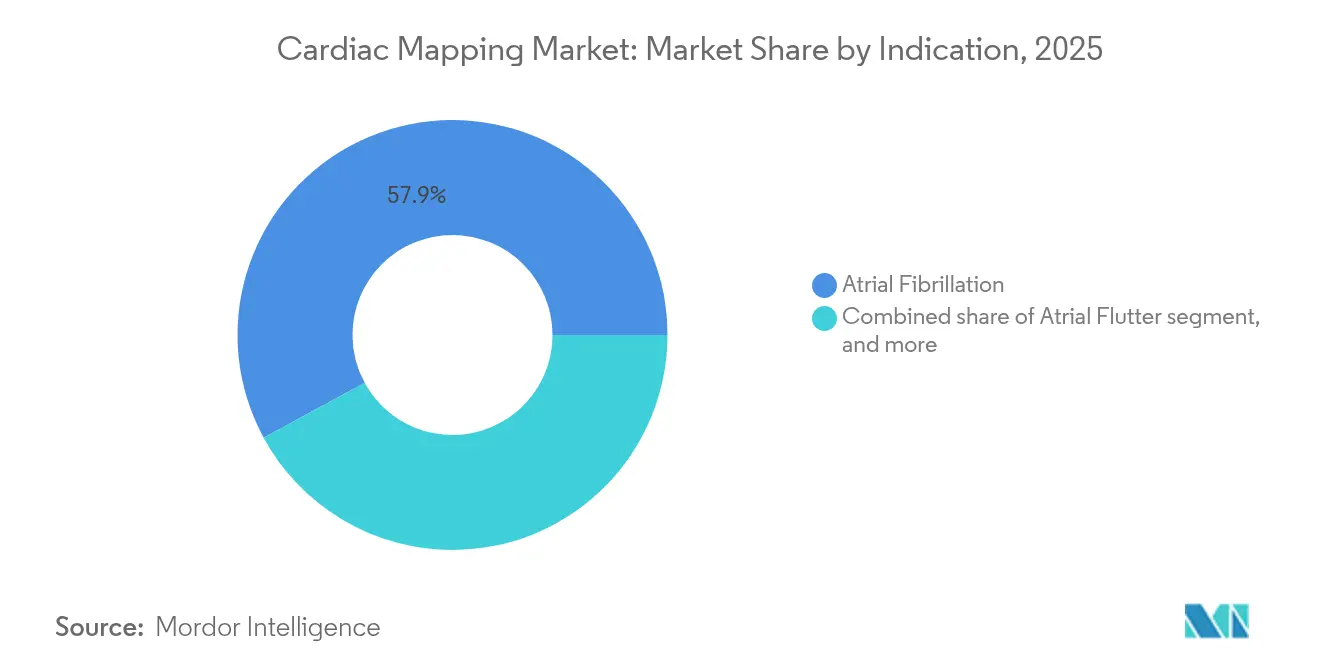

- Por indicación, la fibrilación auricular representó el 57,92% del tamaño del mercado de mapeo cardíaco en 2025; se proyecta que la taquicardia ventricular se expandirá a una CAGR del 11,45% durante 2026-2031.

- Por usuario final, los hospitales terciarios lideraron con una cuota del 54,66% en 2025, mientras que se prevé que los centros quirúrgicos ambulatorios crezcan a una CAGR del 11,25% hasta 2031.

- Por geografía, América del Norte captó el 42,55% de la cuota de ingresos en 2025; Asia-Pacífico avanza más rápidamente con una CAGR del 9,21% durante todo el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Mapeo Cardíaco

Análisis de Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Creciente carga de enfermedades cardiovasculares | +2.1% | Global; más fuerte en América del Norte y Asia-Pacífico | Largo plazo (≥4 años) |

| Avances en tecnologías de mapeo de electrofisiología | +1.8% | Global; liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción creciente de procedimientos de ablación mínimamente invasivos | +1.5% | Global; adopción rápida en Asia-Pacífico | Mediano plazo (2-4 años) |

| Políticas regulatorias y de reembolso favorables | +1.2% | América del Norte y Europa | Corto plazo (≤2 años) |

| Expansión de la infraestructura de electrofisiología cardíaca en mercados emergentes | +1.0% | Asia-Pacífico, Oriente Medio y África | Largo plazo (≥4 años) |

| Integración de inteligencia artificial y analítica en la nube en los flujos de trabajo de mapeo | +0.8% | Global; adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Cardiovasculares

La prevalencia de la fibrilación auricular se duplicó en Corea del Sur del 1,1% al 2,2% de los adultos entre 2013 y 2022, lo que ilustra cómo el envejecimiento de las poblaciones y los factores del estilo de vida magnifican la carga de casos de arritmia[1]Hyeon-Cheol Gwon, "Tendencias de Prevalencia de FA en Corea," International Journal of Arrhythmia, ijarrhythmia.org. Las puntuaciones CHA₂DS₂-VASc más altas y las comorbilidades múltiples significan que los médicos necesitan mapas eléctricos detallados para guiar lesiones específicas. Más de 9.500 clínicos asistieron a Heart Rhythm 2024, lo que subraya la expansión de la infraestructura y el enfoque profesional en la electrofisiología. Las economías emergentes siguen esta trayectoria a medida que la incidencia de enfermedades cardiovasculares aumenta junto con la urbanización. Los hospitales, por tanto, asignan presupuestos de capital más amplios a las consolas de mapeo de alta densidad, garantizando la preparación para una cohorte de pacientes que persistirá durante décadas. El resultado es una demanda predecible y de ciclo largo que ancla el mercado de mapeo cardíaco.

Avances en Tecnologías de Mapeo de Electrofisiología

La evidencia de ensayos aleatorizados confirma los avances tecnológicos: el estudio TAILORED-AF reportó un 88% de libertad de FA a los 12 meses cuando la IA dirigió los conjuntos de lesiones, superando la tasa del 70% para el aislamiento rutinario de venas pulmonares[2]Investigadores de TAILORED-AF, "Resultados de Ablación Guiada por IA," Nature Medicine, nature.com. El hardware avanza en paralelo, con catéteres de 64 electrodos que integran sensores de fuerza de contacto que transmiten una precisión inferior al gramo en tiempo real. Empresas como Volta Medical y GE Healthcare combinan el mapeo algorítmico con sistemas de registro establecidos, creando ecosistemas integrados. La ablación por campo pulsado desplaza la creación de lesiones de la energía térmica a la no térmica, con ensayos que documentan un 100% de aislamiento agudo de venas pulmonares y un impacto esofágico mínimo. La innovación continua impone presión de actualización sobre los hospitales que desean mantener resultados clínicos competitivos y volúmenes de derivación. En consecuencia, los presupuestos de capital para plataformas de mapeo se mantienen resilientes incluso en entornos de reembolso restringido.

Adopción Creciente de Procedimientos de Ablación Mínimamente Invasivos

Los sistemas de salud dan de alta a los pacientes de ablación el mismo día con mayor frecuencia, un modelo que ha demostrado ser no inferior a la observación nocturna y que mejora la satisfacción y la utilización de recursos. La ablación por campo pulsado reduce el tiempo de procedimiento y disminuye las complicaciones postoperatorias, reforzando el cambio hacia las vías ambulatorias. Los organismos reguladores respaldan esta tendencia; en 2024, la FDA autorizó el sistema FARAPULSE de Boston Scientific y el sistema Affera de Medtronic, validando la seguridad y eficacia de la ablación por campo pulsado. A medida que los electrofisiólogos se familiarizan con las nuevas fuentes de energía y catéteres, la difusión entre pares acelera las curvas de adopción. El argumento económico es decisivo: análisis independientes muestran ahorros acumulados de EUR 850-1.301 por paciente en comparación con las técnicas térmicas convencionales. Estas ventajas clínicas y financieras amplían colectivamente el mercado de mapeo cardíaco porque cada ablación depende de una imagenología electroanatómica precisa.

Integración de Inteligencia Artificial y Analítica en la Nube en los Flujos de Trabajo de Mapeo

La inteligencia artificial transforma las consolas de mapeo en motores predictivos. Investigadores de la Universidad Johns Hopkins desarrollaron un modelo basado en IRM que predijo el riesgo de muerte cardíaca súbita con una precisión cercana al 90%. La orientación en tiempo real acorta aún más los procedimientos; los algoritmos terminaron la FA de manera aguda en el 40% de los casos y mantuvieron al 70% de los pacientes sin arritmia durante dos años. La conectividad en la nube permite que cada caso refine los pesos de la red neuronal, mejorando el rendimiento en los pacientes posteriores. Proveedores como Vektor Medical afirman procedimientos un 23% más cortos y un 18% más de rendimiento en el laboratorio mediante la localización asistida por IA. A medida que el reembolso vincula cada vez más el pago a métricas de calidad, la precisión y eficiencia mejoradas por IA crean propuestas de valor convincentes que impulsan las adquisiciones de equipos.

Análisis de Impacto de las Restricciones*

| Análisis de Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escasez de electrofisiólogos cualificados | -1.4% | Global; más aguda en mercados emergentes | Largo plazo (≥4 años) |

| Altos costos de capital y procedimentales | -1.1% | Global; más fuerte en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Preocupaciones de ciberseguridad y privacidad de datos de pacientes | -0.9% | Global; mayor enfoque en mercados desarrollados | Corto-mediano plazo (≤4 años) |

| Vulnerabilidades en la cadena de suministro de semiconductores | -0.7% | Global; más pronunciadas en centros de manufactura de Asia-Pacífico | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Electrofisiólogos Cualificados

Los programas de especialización no pueden satisfacer la demanda; según el Journal of the American College of Cardiology, los circuitos de formación en los Estados Unidos producen muy pocos especialistas. Los mercados emergentes sienten el impacto de manera más aguda porque la expansión hospitalaria supera al crecimiento del personal. AdventHealth desarrolló un plan de orientación de 8 meses que abarca a 48 miembros del equipo para acelerar las capacidades internas, pero la brecha persiste. La escasez de personal cualificado retrasa la utilización de los sistemas instalados y alarga los tiempos de espera de los pacientes. Los proveedores responden con automatización e interfaces de usuario intuitivas para reducir las curvas de aprendizaje. Los sistemas de salud también exploran la tutoría a distancia, aunque los marcos de acreditación y responsabilidad siguen siendo poco desarrollados, lo que prolonga la influencia a largo plazo de esta restricción sobre el mercado de mapeo cardíaco.

Altos Costos de Capital y Procedimentales

Las suites de mapeo de función completa y los generadores de ablación por campo pulsado requieren grandes desembolsos iniciales. Aunque la ablación por campo pulsado reduce el tiempo en quirófano, los modelos de rentabilidad pueden ser marginales en entornos sensibles al precio, como se detalla en Innovations in Cardiac Rhythm Management. La reducción del 2,8% en los pagos de Medicare para 2025 agudiza el enfoque hospitalario en el retorno sobre la inversión. Los comités de capital ahora exigen datos claros sobre la reducción de complicaciones y el acortamiento de la estancia hospitalaria antes de aprobar adquisiciones. Algunos proveedores ofrecen contratos basados en valor donde el pago depende de alcanzar objetivos específicos de resultados. La tendencia favorece las tecnologías que ofrecen eficiencia mensurable y evitan los insumos desechables incrementales que inflan los costos por caso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas de Contacto Dominan a Pesar de la Innovación Sin Contacto

Las plataformas de contacto representaron el 63,45% del tamaño del mercado de mapeo cardíaco en 2025 gracias a la amplia familiaridad clínica, el sólido reembolso y mejoras como las cuadrículas de 64 electrodos que ofrecen resolución submilimétrica. El catéter TactiCath de Abbott registra una precisión de 0,3 gramos que ayuda a los operadores a dosificar la energía de manera segura. El impulso del segmento se ve reforzado por la integración con populares generadores de ablación, garantizando la continuidad del procedimiento.

Las modalidades sin contacto avanzan a una CAGR del 10,12% porque los algoritmos de IA de superficie corporal y los sensores acústicos de ultrasonido pueden reconstruir cámaras tridimensionales sin una manipulación extensa del catéter, reduciendo así la exposición a la fluoroscopia. Las matrices de cesta y multielectrodo proporcionan datos panorámicos que identifican disparadores extrapulmonares que los sistemas punto a punto pasan por alto. Los flujos de trabajo híbridos combinan la precisión de contacto para la validación de lesiones con los escaneos globales sin contacto que guían la estrategia, lo que ilustra la convergencia tecnológica que sustentará la diversidad de segmentos dentro del mercado de mapeo cardíaco.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Indicación: El Liderazgo de la Fibrilación Auricular Enfrenta el Desafío de la Taquicardia Ventricular

La fibrilación auricular representó el 57,92% de la cuota del mercado de mapeo cardíaco durante 2025, gracias a una amplia base de pacientes y vías de procedimiento estandarizadas. Se proyecta que más de 12 millones de estadounidenses tendrán un diagnóstico de FA en diez años, lo que garantiza volúmenes procedimentales sostenidos. Las plataformas de ablación por campo pulsado ya registran un 88% de supervivencia libre de arritmia al año, lo que refuerza su posición.

La taquicardia ventricular es la de mayor crecimiento con una CAGR del 11,45% gracias a innovaciones en el mapeo de sustrato como la técnica S3, que eleva el éxito a largo plazo al 77,9%. Aunque los casos de taquicardia ventricular son menos frecuentes, conllevan un mayor riesgo de mortalidad, lo que motiva a los centros terciarios a adquirir sofisticados sistemas tridimensionales que visualizan los circuitos intramusculares. Los mapas personalizados guiados por IA adaptan ahora las lesiones en función de los patrones de conducción en tiempo real, reduciendo la brecha de eficacia entre los tratamientos de taquicardia ventricular y fibrilación auricular y expandiendo el tamaño del mercado de mapeo cardíaco entre los pacientes de alta complejidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Usuario Final: El Dominio Hospitalario se Desplaza hacia la Atención Ambulatoria

Los hospitales terciarios captaron el 54,66% de los ingresos gracias a que cuentan con equipos multidisciplinarios, quirófanos híbridos e imagenología avanzada que sustentan las ablaciones complejas. Actúan como centros de referencia donde los proveedores lanzan actualizaciones y recopilan datos de uso temprano.

Se proyecta que los centros quirúrgicos ambulatorios crecerán a una CAGR del 11,25% dado que los protocolos de alta el mismo día han demostrado ser seguros y rentables. Las consolas portátiles, los flujos de trabajo simplificados y los debates regulatorios en torno a la inclusión de centros quirúrgicos ambulatorios para las ablaciones con catéter aceleran este traslado. Los laboratorios de electrofisiología integrados en hospitales comunitarios compiten en eficiencia de volumen, mientras que los institutos académicos enfatizan los ensayos en humanos de primera vez que alimentan futuras actualizaciones. Esta diversificación del entorno asistencial amplía el mercado de mapeo cardíaco al desplegar sistemas más allá de las instituciones de referencia.

Análisis Geográfico

América del Norte registró el 42,55% de los ingresos en 2025 gracias al maduro sistema de reembolso y a las autorizaciones tempranas de ablación por campo pulsado que incentivan ciclos rápidos de renovación tecnológica. Los centros estadounidenses participan en ensayos fundamentales para la ablación de doble energía y el mapeo por IA, asegurando el liderazgo clínico. El crecimiento moderado hasta 2031 refleja la saturación en los principales hospitales, aunque la expansión ambulatoria compensa los efectos de estabilización.

Asia-Pacífico registra la CAGR más alta del 9,21% porque la carga de enfermedades cardiovasculares aumenta al ritmo del crecimiento económico. La expansión de USD 156 millones de Fortis Healthcare, que añade laboratorios de cateterismo equipados con IA, es representativa de la inversión regional. Las empresas de dispositivos chinas apuntan a las vías de la FDA y el marcado CE, intensificando la competencia en precios y ampliando la disponibilidad de productos. Japón, Corea del Sur y Australia aprovechan la demografía envejecida y los sofisticados sistemas de seguros para adoptar rápidamente nuevas modalidades.

Europa sostiene ganancias incrementales a medida que los pagadores examinan la rentabilidad pero recompensan las innovaciones probadas a través de canales regulatorios armonizados. Alemania, el Reino Unido y Francia absorben la mayor parte de las instalaciones, mientras que Italia y España enfatizan la equidad regional en el acceso. El Brexit perturba levemente las cadenas de suministro, pero la colaboración clínica persiste. Oriente Medio y África y América del Sur forman bases más pequeñas, pero ofrecen un potencial a largo plazo a medida que los presupuestos de salud pública aumentan. En general, las diversas trayectorias regionales refuerzan colectivamente la expansión global del mercado de mapeo cardíaco.

Panorama Competitivo

Biosense Webster, Abbott, Boston Scientific y Medtronic anclan un campo moderadamente consolidado donde la amplitud de plataforma y la escala de I+D impulsan la cuota. Desde 2024, la carrera por comercializar la ablación por campo pulsado y la navegación por IA generó aprobaciones como el sistema Affera de Medtronic y el FARAPULSE de Boston Scientific, restableciendo los referentes competitivos. Las colaboraciones florecen: Abbott se vincula con iCardio.ai, mientras que Volta Medical se asocia con GE Healthcare para incorporar aprendizaje automático en consolas conocidas.

Las adquisiciones subrayan la urgencia estratégica; la compra de Cortex por parte de Boston Scientific refuerza el mapeo computacional para catéteres de ablación por campo pulsado. Competidores especializados como Stereotaxis promueven catéteres magnéticos guiados robóticamente, apuntando a una precisión libre de radiación. Vektor Medical comercializa una localización de arritmias puramente computacional que se superpone a cualquier sistema de mapeo, lo que permite actualizaciones con bajo requerimiento de capital.

La presión sobre los precios y los mandatos de ciberseguridad —la FDA publicó orientaciones actualizadas en junio de 2025— impulsan la convergencia hacia arquitecturas seguras y actualizables. Los proveedores que demuestran cifrado autenticado, vías de actualización en la nube y reducciones comprobadas en el tiempo de procedimiento mejoran el éxito en licitaciones. En consecuencia, la diferenciación de productos depende de la eficiencia mensurable, las características de seguridad integradas y los modelos de negocio flexibles más que del hardware por sí solo, lo que configura el liderazgo sostenible en el mercado de mapeo cardíaco.

Líderes del Sector de Mapeo Cardíaco

Medtronic Plc

Boston Scientific Corporation

Acutus Medical

Johnson & Johnson

Abbott

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Julio de 2025: Boston Scientific obtuvo la aprobación de la FDA para la ampliación del etiquetado de FARAPULSE que cubre la FA persistente, tras el ensayo ADVANTAGE AF que registró una tasa de éxito del 85,3%.

- Junio de 2025: Abbott recibió el marcado CE para el Sistema de Ablación por Campo Pulsado Volt, logrando un 99,1% de aislamiento de venas pulmonares con menos aplicaciones de energía.

- Abril de 2025: Medtronic reportó un 88% de supervivencia libre de arritmia en los ensayos de ablación por campo pulsado de disparo único Sphere-360 en pacientes con FA paroxística.

- Marzo de 2025: Stereotaxis presentó una solicitud 510(k) para el catéter de mapeo de alta densidad con navegación robótica MAGiC Sweep, dotado de 20 electrodos.

- Noviembre de 2024: Johnson & Johnson MedTech obtuvo la autorización de la FDA para la plataforma de ablación por campo pulsado VARIPULSE integrada con el mapeo CARTO 3, alcanzando una eficacia primaria del 85%.

- Octubre de 2024: Medtronic obtuvo la aprobación de la FDA para el Sistema de Mapeo y Ablación de doble energía Affera con catéter Sphere-9.

Alcance del Informe Global del Mercado de Mapeo Cardíaco

Según el alcance definido, el mapeo cardíaco es un estudio de electrofisiología que tiene como objetivo comprender la causa de los problemas del ritmo cardíaco, como las arritmias. El mapeo de la actividad eléctrica del corazón es fundamental para el diagnóstico y el tratamiento de las enfermedades cardíacas.

El mercado de mapeo cardíaco está segmentado por tipo, indicación y geografía. Por tipo, el mercado se divide en sistemas de mapeo cardíaco por contacto y sistemas de mapeo cardíaco sin contacto. Por indicación, el mercado se divide en fibrilación auricular, aleteo auricular y otras indicaciones. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones globales. El informe ofrece el valor (USD) para los segmentos anteriores.

| Sistemas de Mapeo por Contacto | Catéteres de Contacto de Radiofrecuencia Convencionales |

| Catéteres con Sensor de Fuerza de Contacto | |

| Catéteres de Cuadrícula de Alta Densidad | |

| Sistemas de Mapeo sin Contacto | Matrices de Cesta y Multielectrodo |

| Mapeo por Ultrasonido / Acústico | |

| Mapeo de Superficie Corporal Basado en IA |

| Fibrilación Auricular |

| Aleteo Auricular |

| Taquicardia Ventricular |

| Taquicardia Supraventricular |

| Hospitales Terciarios |

| Laboratorios de Electrofisiología y Cateterismo |

| Centros Quirúrgicos Ambulatorios |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Sistemas de Mapeo por Contacto | Catéteres de Contacto de Radiofrecuencia Convencionales |

| Catéteres con Sensor de Fuerza de Contacto | ||

| Catéteres de Cuadrícula de Alta Densidad | ||

| Sistemas de Mapeo sin Contacto | Matrices de Cesta y Multielectrodo | |

| Mapeo por Ultrasonido / Acústico | ||

| Mapeo de Superficie Corporal Basado en IA | ||

| Por Indicación | Fibrilación Auricular | |

| Aleteo Auricular | ||

| Taquicardia Ventricular | ||

| Taquicardia Supraventricular | ||

| Por Usuario Final | Hospitales Terciarios | |

| Laboratorios de Electrofisiología y Cateterismo | ||

| Centros Quirúrgicos Ambulatorios | ||

| Institutos Académicos y de Investigación | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de mapeo cardíaco en 2031?

Las previsiones lo sitúan en USD 3,62 mil millones, reflejando una CAGR del 8,88% durante 2026-2031.

¿Qué región crece más rápido en tecnologías de mapeo cardíaco?

Asia-Pacífico lidera con una CAGR proyectada del 9,21% hasta 2031 a medida que los hospitales amplían la capacidad de electrofisiología.

¿Qué segmento domina actualmente los sistemas de mapeo cardíaco?

Las plataformas de contacto representaron el 63,45% de la cuota en 2025 debido a la familiaridad de los clínicos y al amplio reembolso.

¿Qué indicación de arritmia se está expandiendo más rápidamente?

Se prevé que los procedimientos de taquicardia ventricular aumenten a una CAGR del 11,45% gracias al mapeo de sustrato mejorado.

¿Cómo influye la ablación por campo pulsado en la economía?

Los análisis muestran ahorros de EUR 850-1.301 por paciente gracias a los tiempos de procedimiento más cortos y la reducción de complicaciones.

¿Están los entornos ambulatorios ganando cuota en los volúmenes de ablación?

Sí, los centros quirúrgicos ambulatorios exhiben una CAGR del 11,25% a medida que los protocolos de alta el mismo día demuestran equivalencia clínica.

Última actualización de la página el: