Tamaño y Participación del Mercado de Nanotubos de Carbono

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.13% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nanotubos de Carbono por Mordor Intelligence

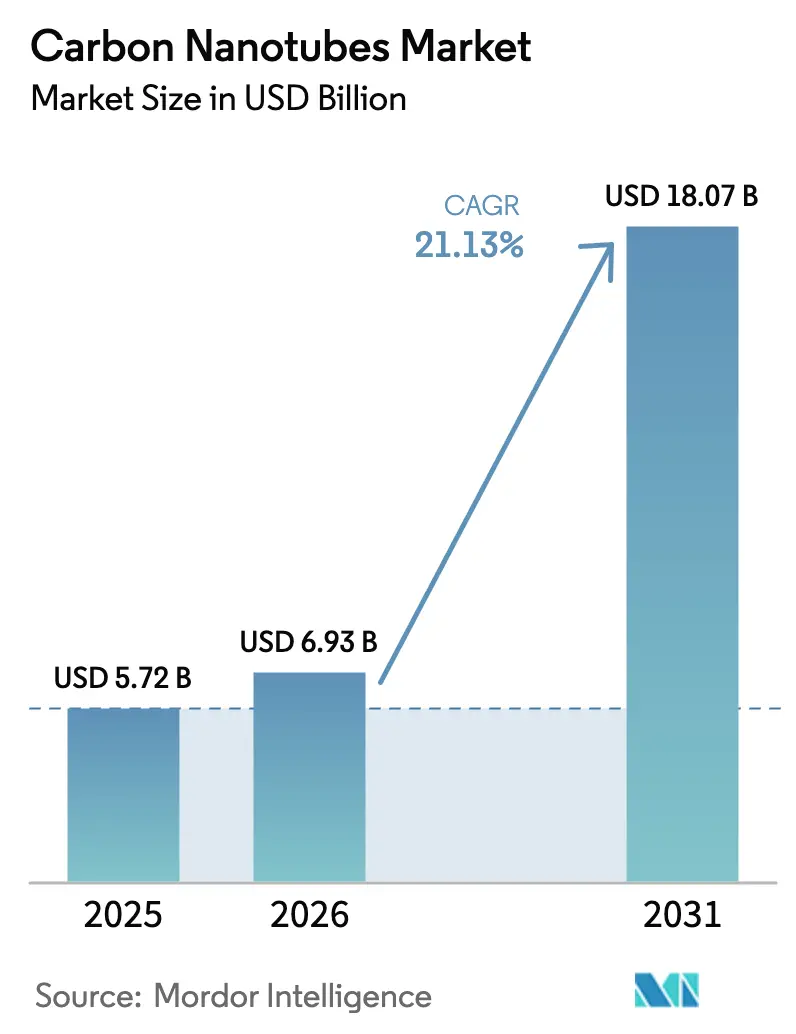

Se espera que el tamaño del Mercado de Nanotubos de Carbono crezca de USD 5,72 mil millones en 2025 a USD 6,93 mil millones en 2026 y se prevé que alcance USD 18,07 mil millones en 2031 a una CAGR del 21,13% durante 2026-2031. La demanda se dispara a medida que los fabricantes de celdas de iones de litio reemplazan el negro de carbono con aditivos de nanotubos que elevan la conductividad eléctrica en un 10% mientras reducen la carga de aditivos en un 30%. El cambio impulsa las variantes multipared que equilibran rendimiento y costo para electrodos de baterías, compuestos poliméricos y plásticos conductores. Las líneas de deposición química de vapor (CVD) de flujo continuo ahora ofrecen ganancias de rendimiento ocho veces superiores a los reactores de lecho fijo, comprimiendo los costos de producción y ampliando los márgenes brutos para los proveedores de alto volumen. Asia-Pacífico lidera la expansión de capacidad, encabezada por China y Corea del Sur, donde las plantas de baterías de gigavatios-hora anclan compromisos de compra a largo plazo.

Conclusiones Clave del Informe

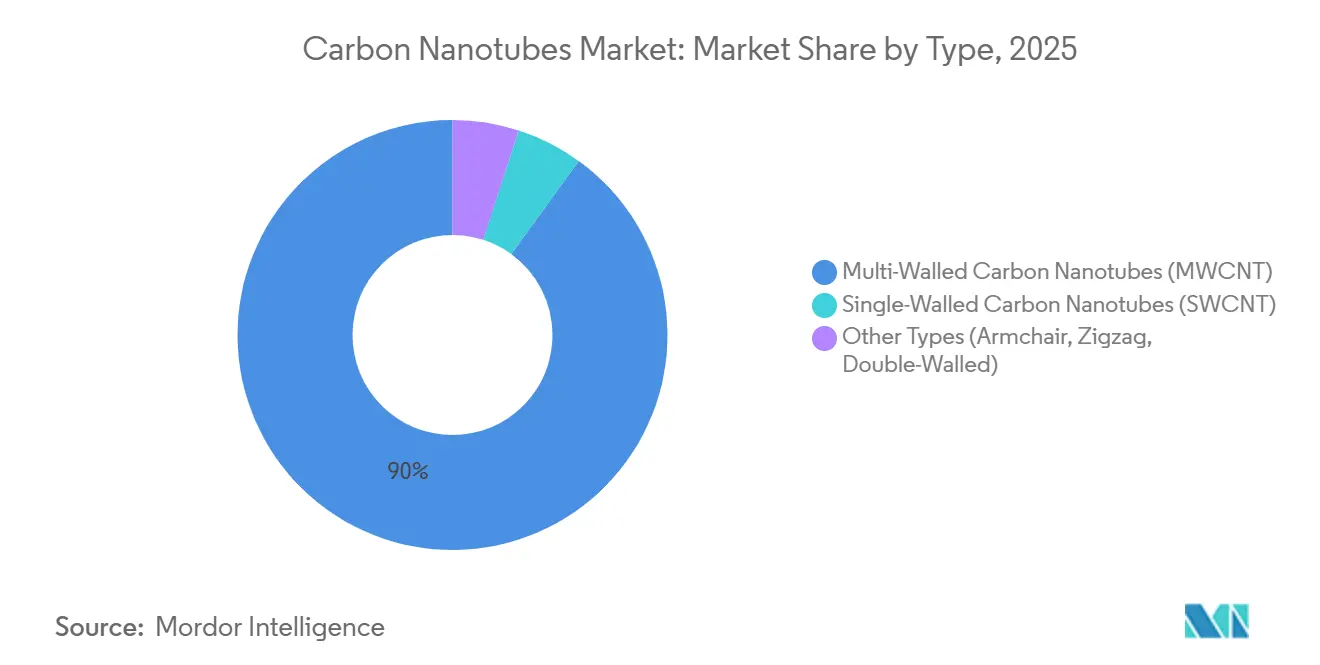

- Por tipo, las variantes multipared representaron el 90,03% de la participación del mercado de nanotubos de carbono en 2025 y se prevé que crezcan a una CAGR del 20,67% durante 2026-2031.

- Por método de fabricación, la deposición química de vapor (CVD) representó el 70,21% del tamaño del mercado de nanotubos de carbono en 2025 y se espera que crezca a una CAGR del 21,80% durante 2026-2031.

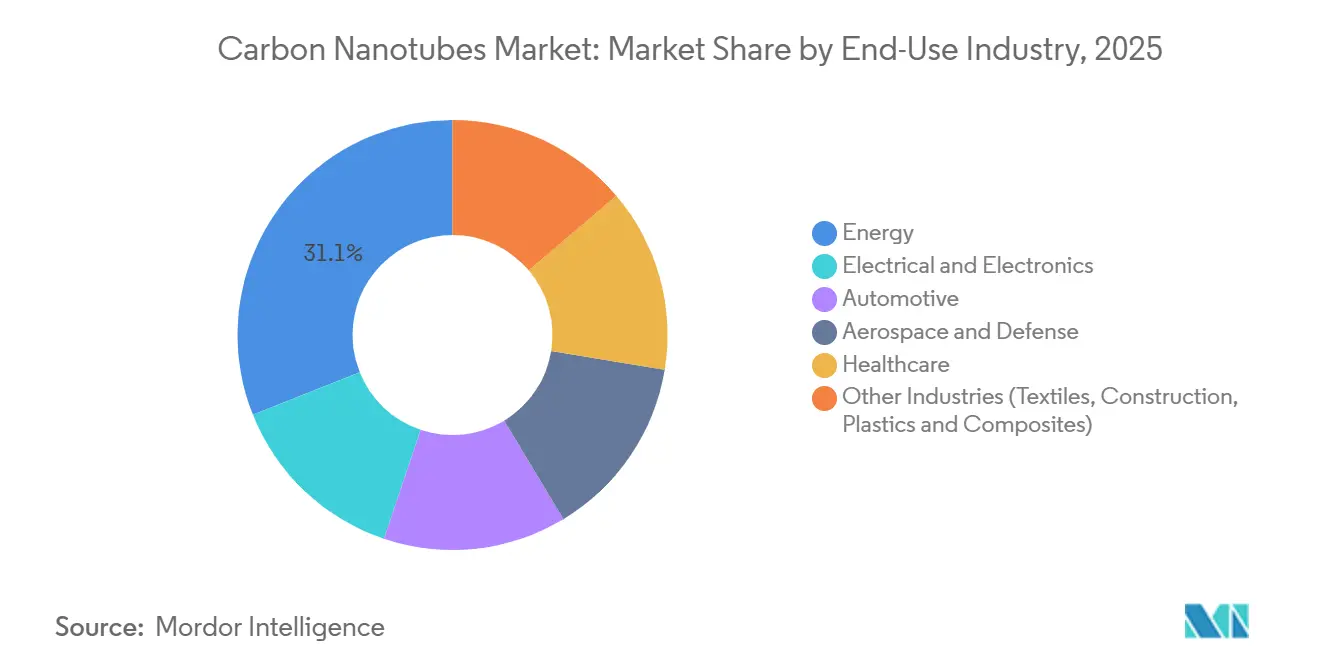

- Por industria de uso final, las aplicaciones energéticas lideraron con una participación de ingresos del 31,06% en 2025; se prevé que el sector sanitario se expanda a una CAGR del 32,42% durante 2026-2031.

- Por geografía, Asia-Pacífico capturó el 54,45% de la participación del mercado de nanotubos de carbono en 2025 y se proyecta que registre una CAGR del 21,67% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Nanotubos de Carbono

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la movilidad eléctrica que acelera la demanda de nanotubos de carbono | +6.2% | Global, fuerte en China, UE, América del Norte | Mediano plazo (2-4 años) |

| Salto en la producción de iones de litio de alta densidad energética y supercondensadores | +5.8% | Núcleo en APAC, expansión hacia América del Norte y UE | Mediano plazo (2-4 años) |

| Impulso aeroespacial hacia compuestos estructurales ultraligeros | +3.1% | América del Norte, UE, Oriente Medio emergente | Largo plazo (≥ 4 años) |

| Integración de la fabricación aditiva para filamentos conductores | +2.4% | América del Norte, UE, Japón | Mediano plazo (2-4 años) |

| Requisitos de cableado de interconexión para computación cuántica | +1.2% | América del Norte, centros de investigación selectos de UE y APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Movilidad Eléctrica que Acelera la Demanda de Nanotubos de Carbono

Los paquetes de baterías para vehículos eléctricos incorporan ahora entre 0,5 y 2,0% en peso de nanotubos de carbono para mantener las vías de electrones a través de ánodos de silicio-grafito que se expanden durante el ciclado. Las cuatro plantas de LG Chem en Corea del Sur entregan una producción de 6.100 toneladas/año bajo contratos plurianuales con fabricantes de automóviles de primer nivel, asegurando el suministro para los lanzamientos de plataformas globales. El plan de Vehículos de Nueva Energía de China establece un requisito de 50.000 toneladas/año de nanotubos de carbono para 2025, ya igualado por la capacidad de 12.000 toneladas/año en un solo sitio de Jiangsu Cnano. La migración hacia las químicas de litio-hierro-fosfato intensifica la demanda porque las celdas LFP necesitan mayores cargas de aditivos conductores. Los prototipos de estado sólido de QuantumScape y Samsung SDI incorporan colectores de corriente de nanotubos, posicionando a los nanotubos de carbono como una solución puente hasta la década de 2030.

Salto en la Producción de Iones de Litio de Alta Densidad Energética y Supercondensadores

Los bosques de nanotubos de carbono alineados verticalmente ofrecen áreas superficiales superiores a 1.000 m²/g que impulsan densidades de potencia de supercondensadores de 10-15 kW/kg. Resonac Holdings suministra dispersiones para módulos híbridos suaves de 48 V que amortiguan los picos de carga y prolongan la vida útil del paquete. Los cátodos de nanotubos de carbono-azufre de laboratorio han alcanzado 400 Wh/kg, aunque los plazos comerciales dependen de la mitigación del polisulfuro. Kumho Petrochemical opera una planta de 1.200 toneladas/año que entrega grados de alta pureza con <100 ppm de metales para supercondensadores. Los proyectos de red en California y Alemania pilotan bancos de supercondensadores de nanotubos de carbono que podrían absorber 5.000 toneladas/año para 2030 una vez que los costos caigan por debajo de USD 200/kWh.

Impulso Aeroespacial hacia Compuestos Estructurales Ultraligeros

Toray Industries invirtió JPY 5 mil millones entre 2024 y 2026 para escalar preimpregnados mejorados con nanotubos de carbono que reducen el peso de la estructura del avión en un 20% mientras añaden blindaje contra interferencias electromagnéticas por encima de 60 dB[1]Toray Industries, "Informe Anual 2025," toray.com . Las pruebas de la NASA muestran que el 1% en peso de nanotubos de carbono en epoxi aumenta la resistencia a los impactos de rayos en un 40%, facilitando los obstáculos de certificación. Airbus y Boeing evalúan resinas dopadas con nanotubos de carbono para largueros de alas que pueden ofrecer un ahorro de combustible del 12% a lo largo de su vida útil. Los programas de defensa buscan radomos de nanotubos de carbono que soporten cargas térmicas a Mach 5 mientras permanecen transparentes al radar. La funcionalización NC7000 de Nanocyl mejora la dispersión del laminado, aunque la calificación aeroespacial se extiende de tres a cinco años.

Integración de la Fabricación Aditiva para Filamentos Conductores

Los filamentos para impresión 3D rellenos de nanotubos de carbono permiten la producción rápida de carcasas de antenas, juntas de blindaje contra interferencias electromagnéticas y circuitos flexibles, reduciendo los ciclos de creación de prototipos de semanas a horas. Applied Nanostructures suministra grados monopared para herramientas aeroespaciales donde la disipación estática es crítica. Las plantas automotrices imprimen carcasas de sensores de nanotubos de carbono-PLA, logrando una conductividad de 10^6 S/m con una carga del 10% en peso, eliminando los pasos secundarios de metalización. Stratasys y Ultimaker comercializan impresoras con perfiles de filamentos de nanotubos de carbono, trasladando la tecnología del laboratorio a la fábrica. Los desafíos de abrasión de las boquillas impulsaron diseños de punta de rubí que quintuplican la vida útil, reduciendo el costo total de propiedad. Las enmiendas a la norma ISO/ASTM 52900 para cubrir los compuestos de nanotubos de carbono acelerarán la adopción en sectores regulados.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de la toxicología ocupacional y la regulación de nanomateriales en la UE y EE. UU. | -2.8% | UE, América del Norte, seguimiento en APAC | Corto plazo (≤ 2 años) |

| Competencia de grafeno y nanotubos de nitruro de boro en aplicaciones térmicas | -1.9% | Global, intensa en electrónica y compuestos | Mediano plazo (2-4 años) |

| Volatilidad en el suministro de materias primas petroquímicas durante la transición verde | -1.5% | Global, aguda donde dominan las importaciones de gas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de la Toxicología Ocupacional y la Regulación de Nanomateriales en la UE y EE. UU.

La Agencia Europea de Sustancias y Mezclas Químicas incluyó los nanotubos de carbono multipared como sustancias de muy alta preocupación en el Anexo XIV del reglamento REACH en 2024, lo que desencadenó costosas solicitudes de autorización para los usuarios que superen 1 tonelada/año[2]Agencia Europea de Sustancias y Mezclas Químicas, "Decisión del Anexo XIV del reglamento REACH 2024," echa.europa.eu. El Instituto Nacional para la Seguridad y Salud Ocupacional estableció un límite de exposición de 1 µg/m³ que obliga a la manipulación en recintos cerrados y al monitoreo de aerosoles en tiempo real, añadiendo entre USD 2 y 5 millones en gastos de capital para plantas de mediana escala. Las fibras largas de nanotubos de carbono de más de 15 µm muestran inflamación similar al asbesto en pulmones de roedores, aunque la epidemiología humana sigue siendo limitada. Las empresas europeas más pequeñas ven costos de cumplimiento que superan el 15% de los ingresos, acelerando la consolidación. La armonización terminológica de la norma ISO 80004 ayuda, pero las implementaciones nacionales divergentes aún obstaculizan las cadenas de suministro transfronterizas. Los productores invierten en tratamientos superficiales que acortan las relaciones de aspecto por debajo de 10:1, una estrategia que los primeros ensayos in vitro sugieren que reduce la citotoxicidad.

Competencia del Grafeno y los Nanotubos de Nitruro de Boro en Aplicaciones Térmicas

Las nanoplaquetas de grafeno alcanzan conductividades térmicas en el plano de 3.000-5.000 W/m-K, superando a los compuestos de nanotubos de carbono en disipadores de calor bidimensionales para teléfonos inteligentes y módulos LED. Los nanotubos de nitruro de boro ofrecen una conducción de calor similar mientras permanecen eléctricamente aislantes, siendo preferidos en electrónica de potencia de alta tensión. Las plantas chinas de grafeno a escala reducen los precios multicapa a USD 100-200/kg en 2025, comprimiendo la ventaja de costo de los nanotubos de carbono en roles no conductores. Las mezclas híbridas de grafeno y nanotubos de carbono añaden complejidad a las cadenas de suministro y al aseguramiento de la calidad. Las solicitudes de patentes para tintas conductoras de grafeno aumentaron un 40% interanual en 2024, lo que sugiere un riesgo de desplazamiento en la electrónica impresa si se resuelven los problemas de resolución de impresión. Los proveedores de nanotubos de carbono contrarrestan destacando las relaciones de aspecto superiores para la percolación, la flexibilidad para dispositivos portátiles y los antecedentes aeroespaciales validados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Variantes Multipared Dominan los Volúmenes Sensibles al Costo

Los nanotubos de carbono multipared representaron el 90,03% de la participación del mercado de nanotubos de carbono en 2025 y se prevé que avancen a una CAGR del 20,67% hasta 2031. Los precios entre USD 50-300/kg aseguran tracción en líneas de baterías, compuestos y plásticos donde la sensibilidad al costo supera la conductividad máxima. Los precios de USD 1.500-2.000/kg de los grados monopared los confinan a usos en semiconductores y computación cuántica que valoran la pureza y la estrecha distribución de diámetros. Las variantes emergentes de pocas paredes de OCSiAl conservan el 70% de la conductividad de los nanotubos de carbono monopared al 40% del costo, atrayendo a los fabricantes de baterías que buscan reducir las cargas de aditivos sin sacrificar el rendimiento. Los nanotubos de carbono monopared de tipo sillón apuntan a películas conductoras de OLED una vez que la resistencia de hoja caiga por debajo de 100 Ω/sq, un hito esperado en tres años.

La escalabilidad del suministro favorece la materia prima multipared porque las megaplantas de CVD entregan volúmenes inalcanzables con HiPco o ablación láser. Se proyecta que el tamaño del mercado de nanotubos de carbono para productos multipared supere los USD 13 mil millones para 2031 en escenarios de demanda base. La autorización regulatoria es más fluida ya que los diámetros mayores reducen la biopersistencia de las fibras. Sin embargo, las líneas monopared premium mantienen márgenes altos a través de la purificación protegida por propiedad intelectual, con un EBIT del 30-40%. Los productores que abarcan ambos niveles diversifican sus flujos de ingresos, capturando ventas de alto volumen de productos básicos mientras cultivan nichos especializados en fotónica y dispositivos cuánticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Método de Fabricación: El CVD Escala Mientras la Descarga de Arco Retrocede

Los procesos de CVD generaron el 70,21% de la producción de 2025 y sostendrán una CAGR del 21,80%, consolidando el liderazgo a medida que los reactores de recirculación de gas elevan la eficiencia de conversión al 95% y reciclan catalizadores. HiPco mantiene un tamaño de mercado considerable para líneas monopared de grado electrónico, aunque los límites por lotes y las altas presiones de CO limitan el rendimiento diario. La descarga de arco se redujo y el volumen de ablación láser quedó relegado al suministro de laboratorio, donde la pureza supera a la economía. La recuperación de metano en circuito cerrado de Raymor reduce los costos de materia prima en un 60%, respaldando un contrato del sector de baterías por USD 25 millones firmado en 2025.

Las perspectivas dependen de la intensidad energética y el cumplimiento normativo. El CVD mejorado por plasma a 400 °C promete el crecimiento directo sobre películas poliméricas para electrónica portátil, un nicho que podría capturar el 5% del tamaño del mercado de nanotubos de carbono durante el período de pronóstico si las pruebas de escalabilidad tienen éxito. La descarga de arco sigue siendo esencial para la investigación de prototipos ya que produce cristales prístinos, aunque el uso de electricidad de 10 kWh/g socava la viabilidad comercial. Los productores pivotan hacia líneas de CVD modulares que pueden rastrear la demanda regional, reduciendo los plazos logísticos de trimestres a semanas.

Por Industria de Uso Final: La Energía Lidera Mientras el Sector Sanitario Crece con Fuerza

Las aplicaciones energéticas absorbieron el 31,06% del volumen de 2025, reflejando el uso consolidado en baterías de iones de litio y supercondensadores. El sector sanitario registra la CAGR más rápida del 32,42% a medida que los biosensores y portadores de fármacos basados en nanotubos de carbono avanzan en ensayos de Fase I. La demanda de eléctrica y electrónica es impulsada por tintas conductoras para circuitos impresos y películas de blindaje de radiofrecuencia. En el sector automotriz, los compuestos reforzados con nanotubos de carbono reducen el peso de las piezas sin sacrificar la rigidez. La demanda del sector aeroespacial y de defensa está impulsada por la protección contra impactos de rayos y los compuestos transparentes al radar.

Para 2031, se anticipa que el tamaño del mercado de nanotubos de carbono para el sector sanitario gane un impulso significativo una vez que las plataformas de biosensado, imagen y administración dirigida obtengan autorización regulatoria. La demanda automotriz escala con la producción de vehículos eléctricos; 50-200 g de nanotubos de carbono por paquete de baterías se traduce en volúmenes de varios kilotones cuando la producción global de vehículos eléctricos alcance los 30 millones de unidades. El crecimiento aeroespacial depende de los plazos de calificación, aunque la especificación del larguero del ala del Boeing 777X podría consumir 500 toneladas/año a partir de 2027. La construcción y los textiles siguen siendo nichos pero se expanden de manera constante a medida que las telas inteligentes y el hormigón blindado contra radiofrecuencias encuentran nuevos adoptantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico dominó con el 54,45% del volumen de 2025 y se prevé que crezca a una CAGR del 21,67% durante 2026-2031. El complejo de 12.000 toneladas/año de Jiangsu Cnano en China y la red de 6.100 toneladas/año de LG Chem en Corea del Sur anclan las cadenas de suministro regionales hacia CATL, BYD, Samsung SDI y SK Innovation. Japón prioriza líneas de alta pureza para aeroespacial y semiconductores, aprovechando la expansión de preimpregnados de ¥5 mil millones de Toray. India depende hoy de las importaciones, pero los incentivos bajo su esquema PLI podrían impulsar proyectos domésticos de CVD para 2028. Los precios regionales se sitúan en USD 50-80/kg para grados multipared debido a la integración en materias primas petroquímicas y las economías de escala.

El crecimiento del mercado en América del Norte está influenciado por el abastecimiento doméstico de las industrias aeroespacial, de defensa y de almacenamiento de energía. Los créditos fiscales de la Ley de Reducción de la Inflación apoyan una posible nueva capacidad de 2.000 toneladas/año coubicada con gigafábricas de baterías. Raymor de Canadá comercializa nanotubos de carbono de plasma de bajo carbono impulsados por energía hidroeléctrica, mientras que México ofrece servicios de dispersión y compounding para proveedores automotrices.

La demanda capturada de nanotubos de carbono en Europa está respaldada por el impulso de la Alianza Europea de Baterías por aditivos conductores locales. Nanocyl y Arkema operan plantas de mediana escala que sirven a las plataformas de Airbus y Stellantis, aunque el cumplimiento del reglamento REACH añade capas de costo que presionan a los participantes más pequeños. Las líneas del Reino Unido de Thomas Swan aseguran la demanda de defensa donde las normas ITAR desincentivan las importaciones asiáticas. América del Sur y Oriente Medio-África están siendo testigos de un crecimiento gradual del mercado, con Brasil importando nanotubos de carbono para agroquímicos y Arabia Saudita estudiando la integración petroquímica como parte de la Visión 2030.

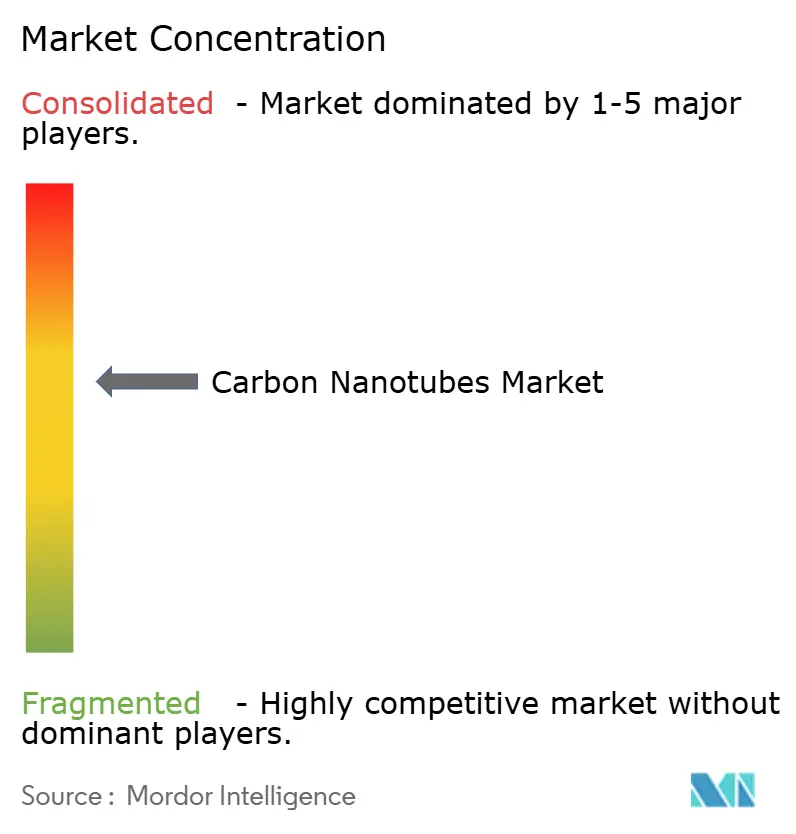

Panorama Competitivo

El mercado de nanotubos de carbono está moderadamente fragmentado. Los líderes asiáticos persiguen escala y liderazgo en precios, integrando materias primas y fidelizando clientes bajo contratos plurianuales de baterías. Las contrapartes occidentales se centran en nichos de alto margen en aeroespacial, defensa y semiconductores, donde las certificaciones y los mandatos de seguridad de suministro superan al precio. Las carreras de patentes se centran en el diseño de catalizadores y la funcionalización; OCSiAl posee 180 patentes de catalizadores flotantes, Toray tiene 95 registros de interfaz de compuestos e Hyperion Catalysis International protege la fibra fundamental.

Los disruptores emergen en la pirólisis de metano y el CVD mejorado por plasma. C-Zero apunta a materias primas de costo negativo a través de coproductos de hidrógeno, mientras que FutureCarbon persigue la deposición a baja temperatura sobre polímeros. La integración vertical se intensifica a medida que LG Chem se integra hacia atrás en crackers de etileno y OCSiAl se integra hacia adelante en masterbatches, capturando valor a lo largo de la cadena. La estandarización ISO 80004 facilita el abastecimiento múltiple de los clientes, inclinando la ventaja hacia los proveedores competitivos en costos. Las empresas que ofrecen dispersiones listas para usar en los solventes del cliente capturan primas de precio del 20-30% al simplificar el procesamiento posterior.

Líderes de la Industria de Nanotubos de Carbono

OCSiAl

LG Chem

Jiangsu Cnano Technology Co., Ltd.

Cabot Corporation

Toray Industries, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: OCSiAl comprometió USD 300 millones para una planta en Luxemburgo que producirá 10.000 toneladas/año de nanotubos de carbono monopared a partir de 2028, impulsada por electricidad renovable y materia prima de pirólisis de metano.

- Septiembre de 2025: LG Chem puso en marcha su cuarta línea en Corea del Sur, elevando la capacidad a 6.100 toneladas/año y firmando un acuerdo de suministro de cinco años por USD 180 millones con un fabricante de automóviles europeo.

- Mayo de 2025: Jiangsu Cnano completó una expansión de 3.000 toneladas/año con seis meses de anticipación, elevando su producción en un solo sitio a 12.000 toneladas/año para respaldar los contratos con BYD y CATL.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de nanotubos de carbono como el valor de la primera venta de materiales CNT de paredes múltiples y de pared simple, entregados en forma de polvos secos, suspensiones o masterbatches, producidos mediante deposición química de vapor, descarga de arco, HiPco o ablación láser, y suministrados a cadenas de valor de composites, almacenamiento de energía, electrónica y biomedicina en todo el mundo.

Excluimos explícitamente las piezas, dispositivos o composites terminados que solo contienen CNT.

Descripción general de la segmentación

- Por Tipo

- Nanotubos de Carbono Multipared (MWCNT)

- Nanotubos de Carbono Monopared (SWCNT)

- Otros Tipos (Sillón, Zigzag, Doble Pared)

- Por Método de Fabricación

- Deposición Química de Vapor (CVD)

- Monóxido de Carbono a Alta Presión (HiPco)

- Descarga de Arco

- Ablación Láser

- Por Industria de Uso Final

- Eléctrica y Electrónica

- Energía

- Automotriz

- Aeroespacial y Defensa

- Sector Sanitario

- Otras Industrias (Textiles, Construcción, Plásticos y Compuestos)

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Validamos los hallazgos secundarios mediante entrevistas con productores de CNT, formuladores de materiales de cátodo y compounders de polímeros en Asia-Pacífico, América del Norte y Europa, seguidas de encuestas dirigidas a compradores que clarificaron las tasas de carga y la dispersión de precios.

Investigación documental

Durante el trabajo documental, recopilamos códigos aduaneros oficiales (serie HS-280300) para los flujos de CNT, estadísticas de producción trimestral del MIIT de China, recuentos de familias de patentes sobre mejoras en reactores CVD a través de Questel, y boletines comerciales de la Nanotechnology Industries Association. También analizamos Carbon y ACS Nano en busca de referencias actualizadas de precios de venta promedio, y examinamos los informes 10-K de empresas en D&B Hoovers para mapear las ampliaciones de capacidad.

Los insumos complementarios provinieron de los feeds de noticias de Dow Jones Factiva, que registraron puestas en marcha de plantas, regulaciones de seguridad regionales y subvenciones gubernamentales de I+D, lo que nos permitió establecer los límites de la demanda y los catalizadores de política.

Las fuentes destacadas aquí son ilustrativas; se consultaron muchas referencias públicas y de pago adicionales para la recopilación, validación y clarificación de datos.

Dimensionamiento del mercado y previsión

Una reconstrucción de arriba hacia abajo de la producción global, basada en datos nacionales de producción y comercio, ancla la línea de base de 2025, mientras que verificaciones selectivas de abajo hacia arriba, como la consolidación de capacidad de proveedores y pruebas de ASP × volumen muestreadas, ajustan los totales. Las variables clave del modelo incluyen la capacidad de producción regional, el ASP combinado, la penetración en el cátodo de baterías de iones de litio, la producción de resinas para composites y el impulso de patentes.

Las previsiones hasta 2030 emplean regresión multivariante combinada con análisis de escenarios; las trayectorias de adopción de baterías y la compresión del ASP actúan como impulsores principales. Donde persistieron brechas de abajo hacia arriba, se interpolaron proxies de crecimiento regional antes de reconciliarlos con los rangos de la investigación primaria.

Ciclo de validación de datos y actualización

Los resultados pasan verificaciones de varianza frente a series independientes, indicadores de anomalías y revisión por múltiples analistas; el estudio se actualiza anualmente, con actualizaciones intermedias activadas por cambios materiales en la capacidad o cambios regulatorios, y un barrido final previo a la publicación garantiza que los clientes reciban la visión más reciente.

Por qué la línea de base de nanotubos de carbono de Mordor merece confianza

Las estimaciones publicadas divergen porque las empresas aplican alcances, años de divisa y conjuntos de precios únicos, y nuestra delimitación disciplinada, actualización anual y modelado de doble capa hacen que los números que presentamos sean el punto de partida confiable.

Los principales impulsores de la brecha incluyen otros estudios que limitan la cobertura a ventas de polvo a granel, omiten el valor del masterbatch, congelan los tipos de cambio en 2024 o se basan en cotizaciones spot no publicadas, mientras que nosotros combinamos ASP, verificamos las rampas de capacidad y ajustamos por primas regionales.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 6,89 B (2025) | Mordor Intelligence | |

| USD 3,71 B (2024) | Global Consultancy A | Solo polvo a granel, sin masterbatch, año base más antiguo |

| USD 1,31 B (2024) | Global Consultancy B | Omite pequeños productores asiáticos, ASP conservador, FX fijo en 2024 |

Estas comparaciones muestran que el alcance equilibrado y los insumos regularmente actualizados de Mordor Intelligence producen una línea de base transparente y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de nanotubos de carbono en 2026?

El tamaño del mercado de nanotubos de carbono es de USD 6,93 mil millones en 2026 con una CAGR proyectada del 21,13% hasta 2031.

¿Qué segmento tiene la mayor participación de la demanda global?

Las variantes multipared dominan con el 90,03% de la participación del mercado de nanotubos de carbono en 2025, impulsadas por el uso en baterías y compuestos.

¿Qué región lidera la producción y el consumo?

Asia-Pacífico representa el 54,45% del volumen de 2025 y continúa expandiéndose a medida que China y Corea del Sur añaden capacidad de CVD a gran escala.

¿Por qué son importantes los nanotubos de carbono para las baterías de vehículos eléctricos?

Añadir entre 0,5 y 2,0% en peso de nanotubos de carbono mejora la conductividad del electrodo, permitiendo una mayor capacidad de carga y una vida útil de ciclo más larga en los paquetes de iones de litio.

¿Cuáles son los principales desafíos regulatorios que enfrentan los productores?

La clasificación del reglamento REACH de la UE como sustancia de muy alta preocupación y los límites de exposición del Instituto Nacional para la Seguridad y Salud Ocupacional requieren costosos sistemas de contención y cumplimiento.

¿Qué empresas están invirtiendo en nueva capacidad?

OCSiAl está construyendo una planta de 10.000 toneladas/año en Luxemburgo, LG Chem elevó la producción en Corea del Sur a 6.100 toneladas/año y Jiangsu Cnano se expandió a 12.000 toneladas/año.

Última actualización de la página el: