Tamaño y Participación del Mercado de Boro

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

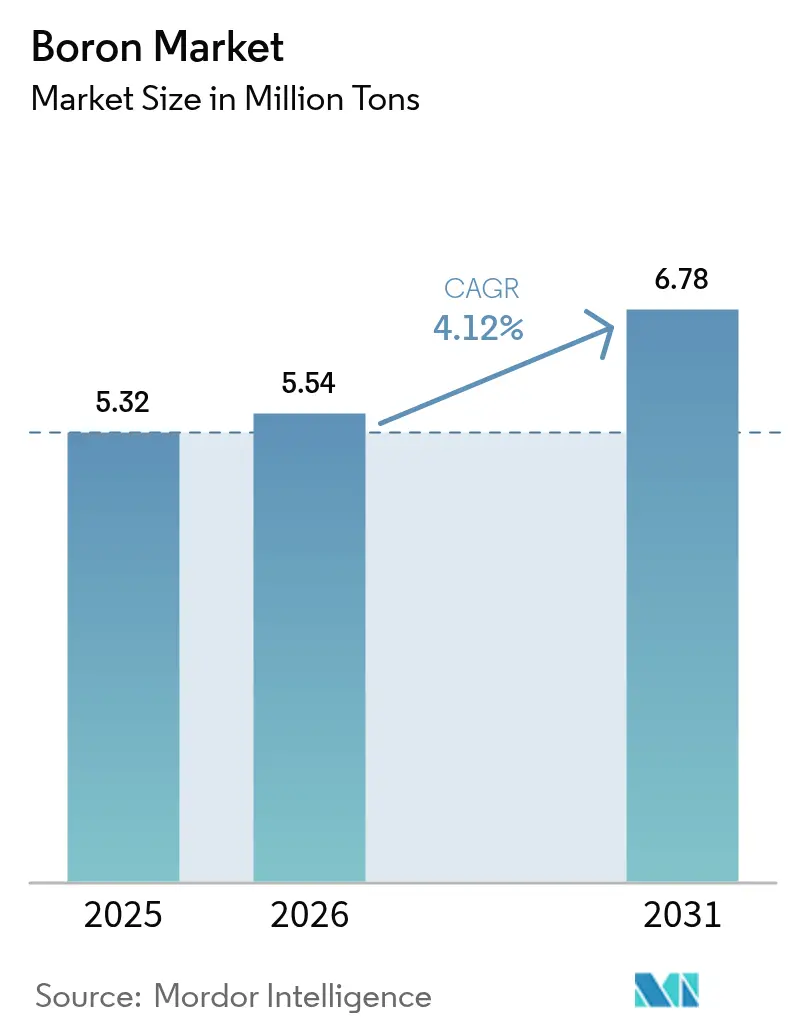

| Volumen del Mercado (2026) | 5.54 Millones de toneladas |

| Volumen del Mercado (2031) | 6.78 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Boro por Mordor Intelligence

Se espera que el tamaño del Mercado de Boro aumente de 5,32 millones de toneladas en 2025 a 5,54 millones de toneladas en 2026 y alcance 6,78 millones de toneladas en 2031, creciendo a una CAGR del 4,12% durante el período 2026-2031. En noviembre de 2025, Estados Unidos designó el boro como mineral crítico federal, impulsando incentivos para proyectos nacionales e intensificando las auditorías de la cadena de suministro. Turquía, aprovechando el momento, incrementó su producción año tras año hasta agosto de 2024. En septiembre de 2024, inauguró una instalación de granulado, consolidando aún más su dominio sobre los yacimientos que representan una parte significativa de las reservas mundiales. Mientras tanto, el 6 de febrero de 2026, Searles Valley Minerals emitió un aviso WARN, revelando despidos permanentes. Esta medida subrayó la creciente presión sobre los productores norteamericanos no integrados, quienes se encuentran en desventaja frente a la capacidad subsidiada de Turquía. Desarrollos como el de Ioneer en Rhyolite Ridge, que aprovechan tanto el litio como el boro, son considerados ahora movimientos estratégicos que los posicionan de manera competitiva frente a los proveedores respaldados por el Estado.

Conclusiones Clave del Informe

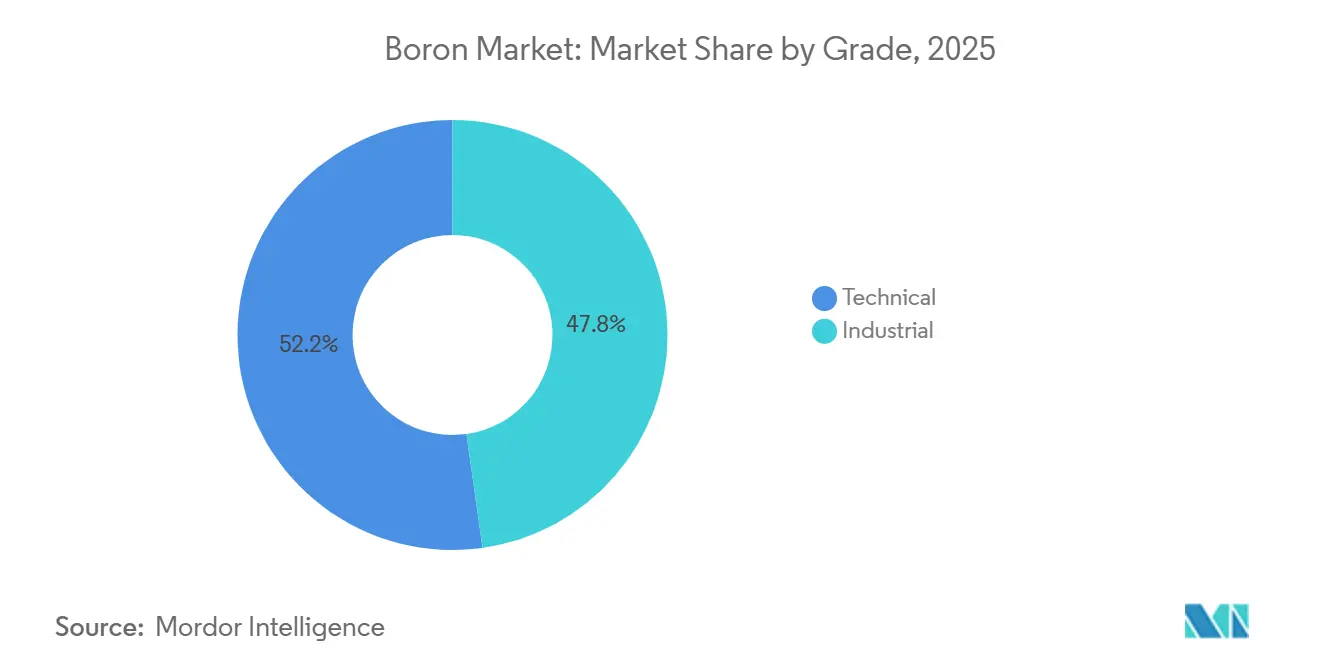

- Por grado, el grado técnico capturó el 52,23% de la participación del mercado de boro en 2025, y se prevé que el segmento registre una CAGR del 4,16% hasta 2031.

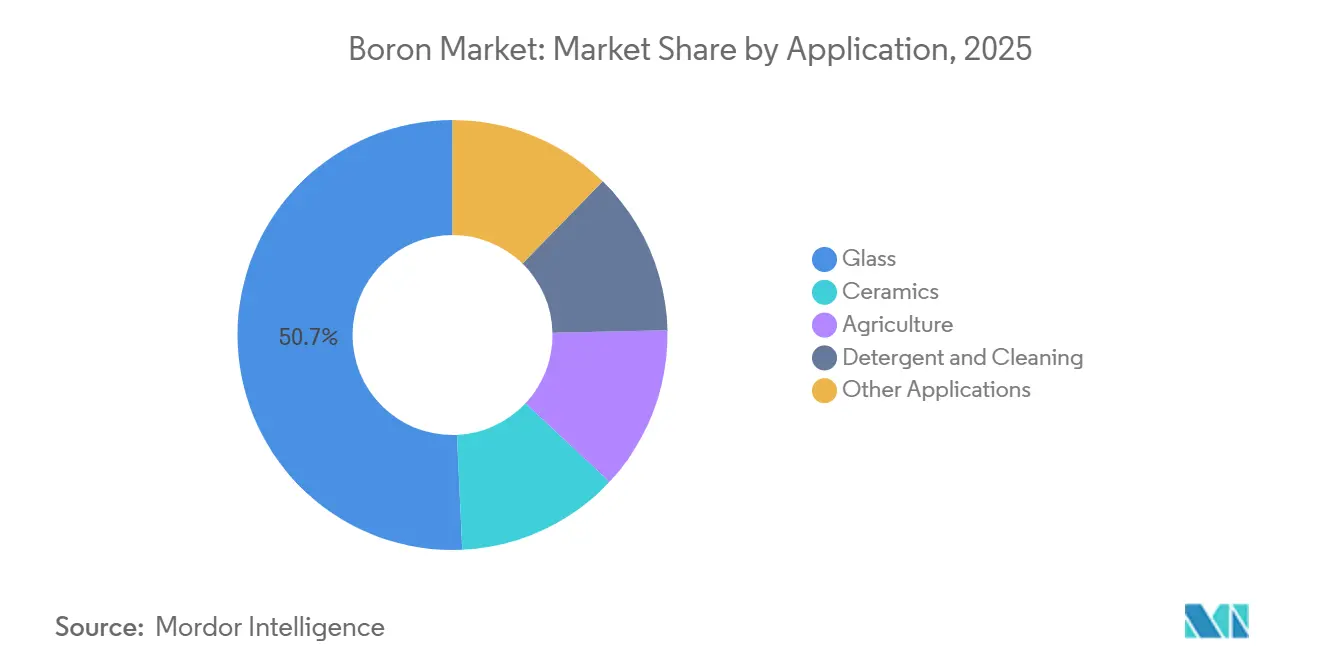

- Por aplicación, el vidrio lideró con una participación de ingresos del 50,71% en 2025 y está preparado para la CAGR más rápida del 4,23% hasta 2031.

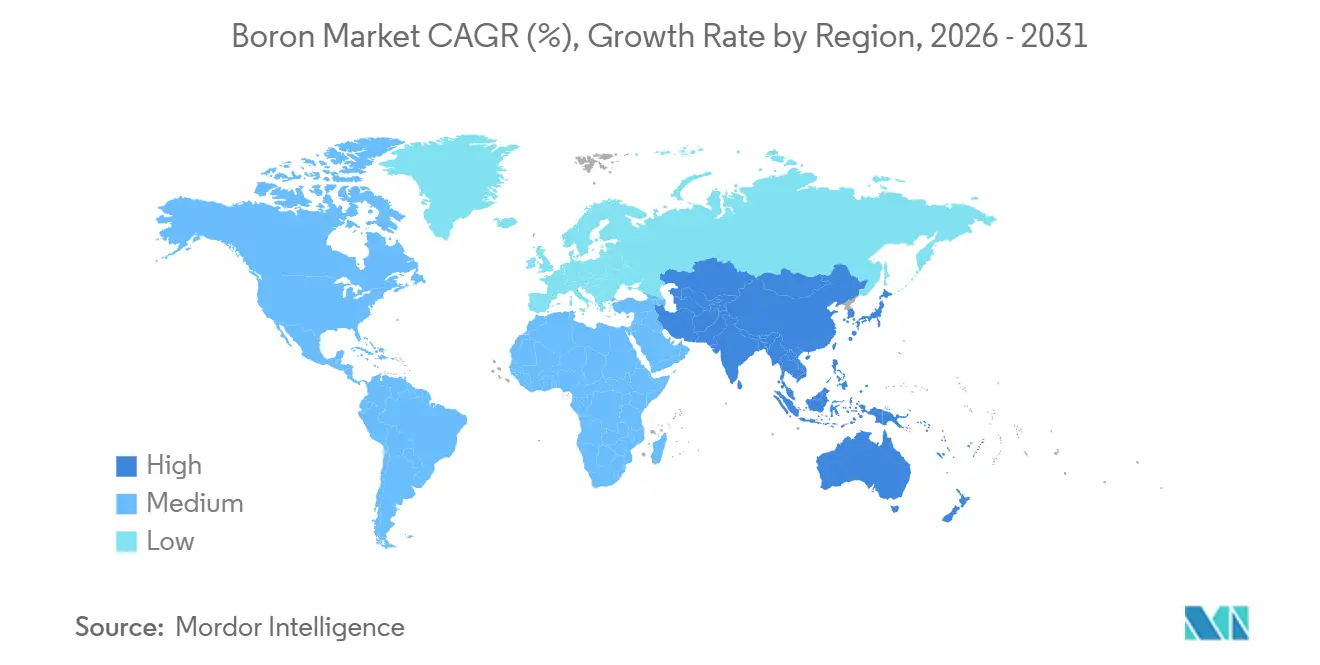

- Por geografía, Asia-Pacífico representó el 52,34% de las ventas de 2025; se proyecta que la región registre la CAGR más rápida del 4,20% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Boro

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de vidrio para construcción (borosilicato, vitrocerámica) | +1.2% | Global, con núcleo en Asia-Pacífico y América del Norte como secundario | Mediano plazo (2-4 años) |

| Dopantes de boro para semiconductores inducidos por la electrificación | +0.9% | Asia-Pacífico (Taiwán, Corea del Sur, Japón), América del Norte (EE. UU.) | Largo plazo (≥ 4 años) |

| Adopción de agrotecnología impulsada por micronutrientes | +0.8% | Asia-Pacífico (India, China), América del Sur (Brasil, Argentina) | Corto plazo (≤ 2 años) |

| Almacenamiento de hidrógeno mediante borohidruros sólidos | +0.4% | Europa, América del Norte, Japón | Largo plazo (≥ 4 años) |

| Cerámicas de temperatura ultraelevada para hipersónica | +0.5% | América del Norte, Europa (contratistas de defensa) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Vidrio para Construcción

El vidrio de borosilicato ha pasado de un uso especializado en laboratorio a convertirse en un elemento básico de la infraestructura convencional. Los fabricantes de viales farmacéuticos recurren al borosilicato Tipo I para evitar lixiviados en productos biológicos. Los fabricantes del sector solar optan por láminas de cubierta de borosilicato bajo en hierro, ya que estas láminas no solo transmiten más luz sino que también resisten los impactos del granizo. Cabe destacar que las instalaciones en la región de Asia-Pacífico representaron una parte significativa del consumo de vidrio fotovoltaico. Los desarrolladores de celdas de combustible de óxido sólido están eligiendo sustratos de calcio-borosilicato, que pueden operar a 800 °C manteniendo la conductividad iónica. Si bien las líneas de pantallas planas en Corea del Sur y Taiwán continúan utilizando aluminoborosilicato, el cambio hacia los OLED ha moderado el crecimiento en volumen. En conjunto, estas dinámicas garantizan una demanda constante de vidrio de borosilicato, proporcionando un amortiguador para el mercado de boro frente a las fluctuaciones observadas en otros sectores.

Dopantes de Boro para Semiconductores Inducidos por la Electrificación

La implantación iónica depende del trifluoruro de boro de pureza ultraelevada. Los transistores de compuerta envolvente en nodos por debajo de 3 nm no toleran ninguna contaminación metálica, lo que refuerza la demanda de gas al 99,999%. Investigaciones realizadas durante 2024 demostraron una movilidad de MOSFET de diamante dopado con boro superior a 100 cm²/V·s, lo que sugiere un futuro desplazamiento del carburo de silicio en los inversores de vehículos eléctricos[1]MDPI, "MOSFETs de Diamante Dopado con Boro para Aplicaciones de Alta Tensión," mdpi.com. Debido a la naturaleza crítica para la defensa de las barras de control absorbentes de neutrones, el Departamento de Defensa de Estados Unidos ha asignado fondos para impulsar la producción nacional de carburo de boro. Las principales fundiciones en Taiwán y Corea del Sur importan toda la materia prima de boro, por lo que los cambios geopolíticos en la política de exportación turca representan un riesgo de suministro latente que incentiva aún más la diversificación del mercado de boro.

Adopción de Agrotecnología Impulsada por Micronutrientes

En enero de 2026, India revisó su Subsidio Basado en Nutrientes, añadiendo los fertilizantes enriquecidos con boro al mismo nivel de política que el zinc y el manganeso. Los ensayos agronómicos indican que una deficiencia de boro puede provocar una caída significativa del rendimiento en el algodón y la colza. Sin embargo, una aplicación específica por tejido puede restaurar eficazmente estos rendimientos. China está implementando medidas similares en regiones con suelos de pH elevado. Mientras tanto, Brasil y Argentina incorporan boro en mezclas NPK específicamente para la soja. Dado que los ciclos de cultivo son anuales, la demanda agrícola constante crea un piso de demanda que ayuda a estabilizar el mercado de boro incluso durante las caídas en la construcción.

Almacenamiento de Hidrógeno mediante Borohidruros Sólidos

Si bien los borohidruros metálicos como el LiBH₄ pueden almacenar hidrógeno, sus elevadas temperaturas de desorción plantean desafíos para la comercialización. La aleación de LiBH₄ con hidruro de magnesio redujo los umbrales de liberación a menos de 300 °C en experimentos de 2024, un rango compatible con el calor residual de las membranas de intercambio de protones. Horizon Europe y el NEDO de Japón han financiado desde entonces líneas piloto de síntesis, con el objetivo de apoyar el transporte de larga distancia que las baterías no pueden cubrir. El borohidrato de sodio, ya utilizado en el blanqueo de pulpa, puede proporcionar un ciclo circular porque el borato de sodio gastado puede regenerarse electrolíticamente. Si bien ningún fabricante de automóviles se ha comprometido aún, el trabajo mantiene viva una opción tecnológica y amplía el alcance estratégico del mercado de boro.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Oscilaciones en los costos de refinación intensiva en energía | -0.6% | Global, agudo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Restricciones ambientales en la minería a cielo abierto | -0.4% | Turquía, América del Sur (Chile, Argentina) | Mediano plazo (2-4 años) |

| Riesgo de sustitución por modificadores de vidrio a base de silicio | -0.3% | Global, concentrado en segmentos de vidrio de bajo costo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Oscilaciones en los Costos de Refinación Intensiva en Energía

En la refinación del boro, los costos de energía son dominantes, especialmente con procesos de calcinación de múltiples etapas que superan los 900 °C. Los precios del gas en Europa se dispararon a principios de 2024, para luego desplomarse a finales de 2025. Sin embargo, esta volatilidad ha hecho que los inversores sean reacios a comprometerse con nuevos hornos. En 2024, Rio Tinto convirtió su equipo móvil de California a diésel renovable. Esta medida redujo sus emisiones de carbono de Alcance 1, pero simultáneamente aumentó sus costos de combustible. Mientras tanto, Eti Maden se beneficia de tarifas eléctricas subsidiadas en Turquía, creando una pronunciada disparidad de costos que en última instancia influye en los precios de transacción en el mercado de boro.

Restricciones Ambientales en la Minería a Cielo Abierto

Los yacimientos de Kırka y Bigadiç en Turquía enfrentan ahora auditorías más estrictas de supresión de polvo y reciclaje de agua introducidas en 2024; el cumplimiento requiere precipitadores electrostáticos y transportadores cubiertos que elevan la intensidad de capital. La estrategia de minerales críticos de Chile del 30 de enero de 2026 impuso estándares más estrictos para los relaves en el Salar de Surire y el Salar de Atacama, donde el ácido bórico es un coproducto con el litio. El borrador del Reglamento de Materias Primas Críticas de la Unión Europea exigirá la verificación ISO 14001 para los importadores. Los mayores costos de cumplimiento no eliminan el suministro, pero elevan el piso de costos global para el mercado de boro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado: La Pureza Técnica Impulsa las Aplicaciones Premium

El Grado Técnico representó el 52,23% del volumen de 2025, y se espera que su dominio se expanda a una CAGR del 4,16%. Esto está impulsado por las mayores exigencias de pureza a nivel de ppm de sectores como la microelectrónica y la defensa. Por ejemplo, los nodos por debajo de 3 nm requieren trifluoruro de boro para implantación iónica con un alto nivel de pureza. De manera similar, para garantizar los márgenes de seguridad del reactor, el carburo de boro absorbente de neutrones exige un enriquecimiento de boro-10 que supere umbrales específicos. Cabe destacar que la financiación dirigida específicamente a este grado sugiere un aumento de la demanda predecible a lo largo de varios años. Por otro lado, el Grado Industrial atiende a sectores como el vidrio, los detergentes y los fertilizantes. Sin embargo, su crecimiento está moderado. Las aplicaciones maduras imponen límites, y existe una tendencia continua de sustitución en los limpiadores domésticos.

Los diferenciales de precio premium para el boro se ampliaron significativamente en 2025. Este cambio se produjo cuando los refinadores en Turquía y Chile optaron por salmueras de litio de mayor margen, dejando de lado la purificación del boro y limitando así el suministro incremental de Grado Técnico. Los principales actores aeroespaciales recurren cada vez más a la adquisición de polvos de alta pureza de un único proveedor. Esta estrategia no solo evita los retrasos en la calificación, sino que también resulta en contratos a largo plazo que refuerzan la estabilidad de precios en el mercado de boro. En contraste, los precios del Grado Industrial están influenciados por las fluctuaciones en las tarifas de flete y los recargos por energía. Dicha volatilidad tiene un efecto en cadena que impacta a los minoristas agrícolas que gestionan los desafíos estacionales de inventario.

Por Aplicación: El Vidrio Ancla el Crecimiento Estructural

El vidrio capturó el 50,71% del volumen de 2025 y sigue siendo la aplicación de más rápida expansión con una CAGR del 4,23% hasta 2031, asegurando más de la mitad del tonelaje incremental proyectado y reforzando su posición central en el mercado de boro. Los viales farmacéuticos, las láminas de cubierta solar y el equipamiento de laboratorio representan la mayor parte, aprovechando cada uno el coeficiente de expansión térmica del borosilicato, que es un tercio del de las alternativas de vidrio sodo-cálcico. La adopción solar en Asia-Pacífico, junto con los anuncios de construcción de fábricas en Estados Unidos, mantiene el impulso de base incluso si el sentimiento de la construcción vacila en otros lugares.

La cerámica también mantiene participaciones significativas, impulsada por el hardware hipersónico y los sustratos de gestión térmica en electrónica de potencia de alta densidad. El nuevo subsidio de India ha reforzado la participación de la agricultura en los micronutrientes enriquecidos con boro. En América del Norte y Europa, el percarbonato de sodio y los cócteles de enzimas están reemplazando al perborato de sodio, lo que lleva a una disminución en las ventas de detergentes. Sin embargo, el bórax mantiene una ventaja de precio en los mercados de la ASEAN. Mientras tanto, los retardantes de llama y la terapia de captura de neutrones, aunque actores menores, se están expandiendo en paralelo con el mercado de boro más amplio.

Análisis Geográfico

Asia-Pacífico representó el 52,34% del volumen global en 2025 y se expandirá a una CAGR del 4,20%, reflejando el dominio de la región en vidrio para pantallas planas, consumo de fertilizantes y cerámica de precisión. China dependió en gran medida de las importaciones de Turquía y Chile debido a la escala limitada de los minerales locales. Gracias a un subsidio, se espera que la demanda agrícola de India aumente anualmente. Mientras tanto, Japón está avanzando al exportar piezas de nitruro de boro de precisión, cruciales para el empaquetado de semiconductores. Además, los emergentes clústeres de vidrio en Vietnam y Tailandia no solo están expandiendo las cadenas de suministro, sino también integrando el mercado de boro en el panorama manufacturero de la región.

América del Norte representó una participación significativa del volumen global en 2025. El complejo de Rio Tinto en California contribuye sustancialmente a la producción refinada global, aunque no ha anunciado ninguna expansión posterior a 2024. Una designación federal como mineral crítico en Estados Unidos a partir de noviembre de 2025 allana el camino para incentivos fiscales, impulsando las iniciativas nacionales. Rhyolite Ridge de Ioneer, que recibió autorización en octubre de 2024, está programado para comenzar operaciones en 2028, produciendo ácido bórico anualmente. Mientras tanto, Canadá y México desempeñan un papel menor, importando principalmente de distribuidores estadounidenses.

Europa representó una porción notable del consumo global de boro en 2025. Actores clave como Alemania, Francia e Italia, si bien son centrales en la fibra de vidrio para aislamiento y la cerámica, dependen de Turquía para una parte significativa de sus importaciones de boro[2]Centro Común de Investigación de la Comisión Europea, "Ficha Técnica del Boro 2023," ec.europa.eu. Esta dependencia se ve acentuada por el borrador de legislación de la Unión Europea que clasifica el boro como materia prima estratégica, destacando las vulnerabilidades de suministro de la región. América del Sur, con una participación considerable, está liderada por la planta de Chile en el Salar de Surire y la unidad de SQM en el Salar de Atacama. En Oriente Medio y África, que representan una participación menor, Arabia Saudita y Sudáfrica emergen como los principales importadores.

Panorama Competitivo

El mercado de boro está moderadamente consolidado. Las nuevas iniciativas de minería por solución en California comenzaron la extracción piloto en enero de 2024. Estos nuevos participantes fragmentan una región compartida durante mucho tiempo por dos actores establecidos y ponen a prueba si las plantas modulares pueden mantenerse viables frente a las exportaciones turcas de bajo costo. Las solicitudes de patentes aumentaron en 2024 respecto a 2023, lo que señala un giro de la innovación hacia la química de valor añadido, especialmente la síntesis de borohidruros y los compuestos de temperatura ultraelevada. Los proveedores de Grado Técnico están invirtiendo en purificación por intercambio iónico y enriquecimiento isotópico, mientras que los actores de Grado Industrial persiguen sinergias de flete y almacenamiento justo a tiempo.

Líderes de la Industria del Boro

Eti Maden

Rio Tinto

Quiborax

Searles Valley Minerals

Minera Santa Rita (MSR)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Boron One Holdings y la empresa minera serbia Resavica RKU firmaron una carta de intención para explorar la cooperación estratégica. El acuerdo se centra en mejorar la eficiencia de la Mina de Colemanita de Pobrdje y en utilizar la infraestructura de Resavica para el Proyecto de Boro de Piskanja.

- Enero de 2025: La Oficina de Programas de Préstamos del Departamento de Energía de Estados Unidos otorgó a Ioneer un préstamo de 996 millones de USD a través de su programa de Fabricación de Vehículos de Tecnología Avanzada. Esta financiación permitirá el desarrollo de una instalación de procesamiento en el sitio del proyecto de Litio-Boro de Rhyolite Ridge en Nevada.

Alcance del Informe del Mercado Global de Boro

El boro es un elemento no metálico que se encuentra en la naturaleza únicamente en combinación, como en el bórax o el ácido bórico. Es un mal conductor de la electricidad y también puede encontrarse en cerámica, bengalas y fibra de vidrio.

El mercado está segmentado por grado, aplicación y geografía. Por grado, el mercado se divide en técnico e industrial. Por aplicación, el mercado se categoriza en vidrio, cerámica, agricultura, detergente y limpieza, y otras aplicaciones. El informe también cubre el tamaño del mercado y las previsiones para el boro en 16 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se realizan en volumen (toneladas).

| Técnico |

| Industrial |

| Vidrio |

| Cerámica |

| Agricultura |

| Detergente y Limpieza |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Grado | Técnico | |

| Industrial | ||

| Por Aplicación | Vidrio | |

| Cerámica | ||

| Agricultura | ||

| Detergente y Limpieza | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerá la demanda de boro en Asia-Pacífico hasta 2031?

Se proyecta que la demanda en Asia-Pacífico aumente a una CAGR del 4,20%, respaldada por el vidrio de cubierta solar, los subsidios a los fertilizantes y el vidrio para electrónica.

¿Por qué los precios del Grado Técnico están aumentando más rápido que los del Grado Industrial?

Las especificaciones de semiconductores y defensa requieren pureza a nivel de ppm, lo que genera una oferta ajustada y eleva los diferenciales de precio del Grado Técnico en el plazo de un año.

¿Qué aplicaciones están más expuestas al riesgo de sustitución?

El vidrio plano de uso general puede sustituir parte de su contenido de boro por alúmina o circonia, reduciendo el crecimiento de la demanda en los segmentos de gama baja.

¿Cuál es la demanda actual del mercado de boro y su crecimiento esperado para 2031?

El consumo global es de 5,54 millones de toneladas en 2026 y se proyecta que alcance 6,78 millones de toneladas en 2031, reflejando una CAGR del 4,12%.

Última actualización de la página el: