Tamaño y Participación del Mercado de Captura y Utilización de Carbono

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

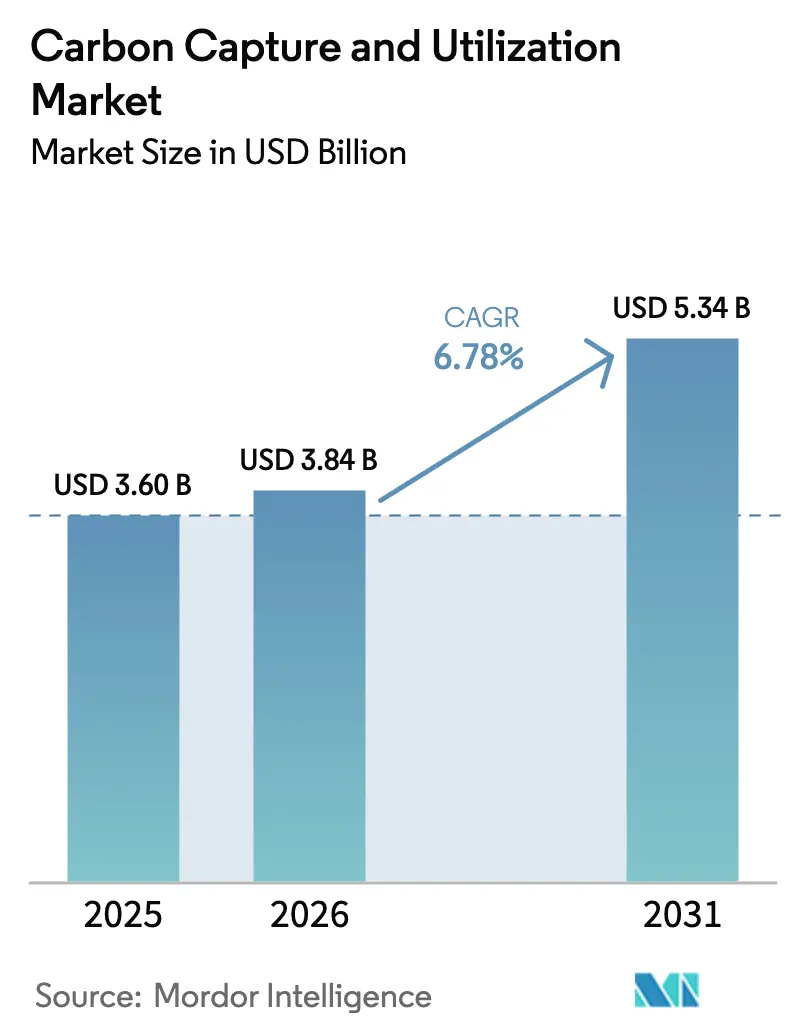

| Tamaño del Mercado (2026) | 3.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.78% CAGR |

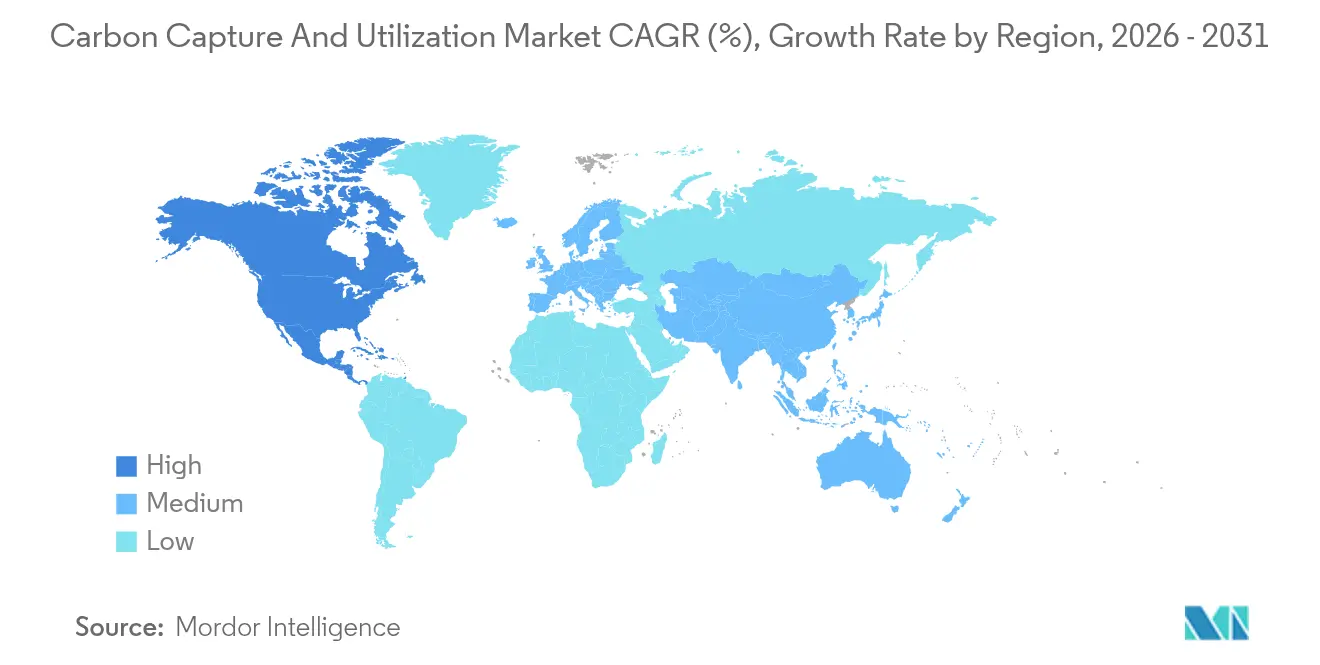

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

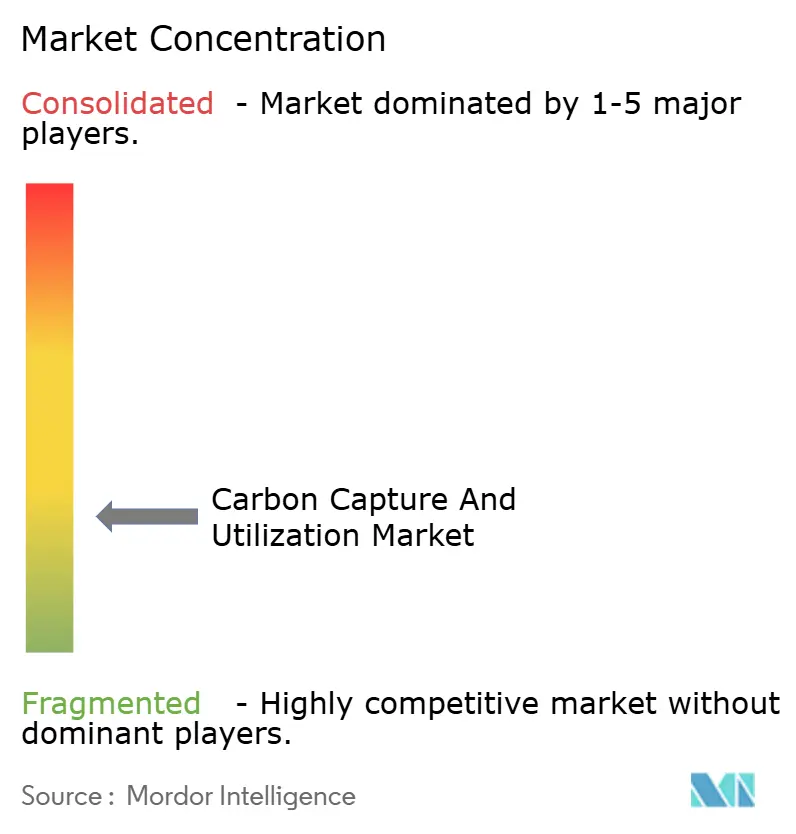

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Captura y Utilización de Carbono por Mordor Intelligence

Se espera que el tamaño del Mercado de Captura y Utilización de Carbono crezca de USD 3,60 mil millones en 2025 a USD 3,84 mil millones en 2026, y se prevé que alcance USD 5,34 mil millones en 2031 a una CAGR del 6,78% durante el período 2026-2031. Las estrictas políticas climáticas, la expansión de los casos de uso industrial y los marcos ricos en incentivos, como el crédito 45Q revisado de EE. UU. y el Mecanismo de Ajuste en Frontera por Carbono de la UE, están amplificando el interés inversor. Los sistemas de postcombustión mantienen una amplia implantación gracias a la familiaridad con el proceso, mientras que los avances en costes de la captura directa de aire están ampliando la base direccionable para proyectos de emisiones negativas. Los ingresos por servicios se están desplazando de manera constante hacia opciones de utilización a medida que la síntesis química y las aplicaciones de combustibles sintéticos ganan tracción comercial. Un panorama de proveedores fragmentado se está orientando ahora hacia una consolidación impulsada por asociaciones, a medida que los grandes grupos energéticos y de ingeniería persiguen la integración vertical.

Conclusiones Clave del Informe

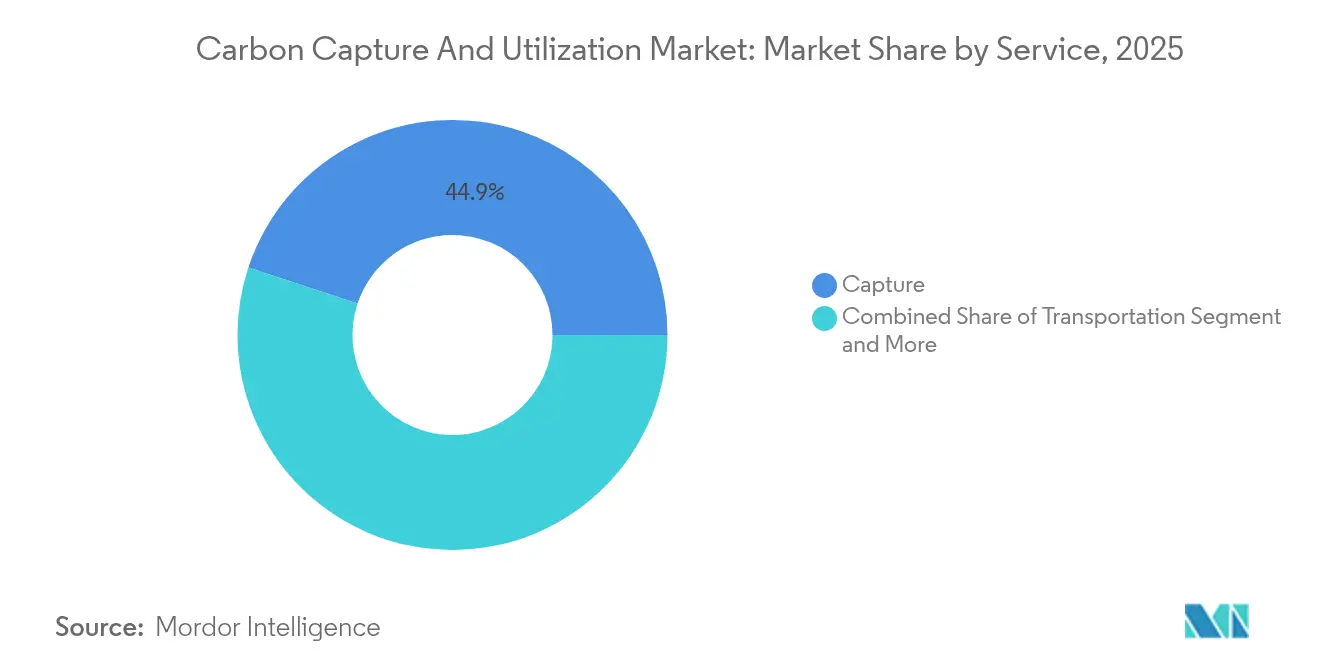

- Por servicio, las tecnologías de captura representaron el 44,92% de la participación del mercado de captura y utilización de carbono en 2025, mientras que los servicios de utilización se están expandiendo más rápidamente a una CAGR del 9,45% hasta 2031.

- Por tecnología, la captura postcombustión mantuvo una participación en los ingresos del 38,12% en 2025, mientras que se prevé que la captura directa de aire se acelere a una CAGR del 8,41% hasta 2031.

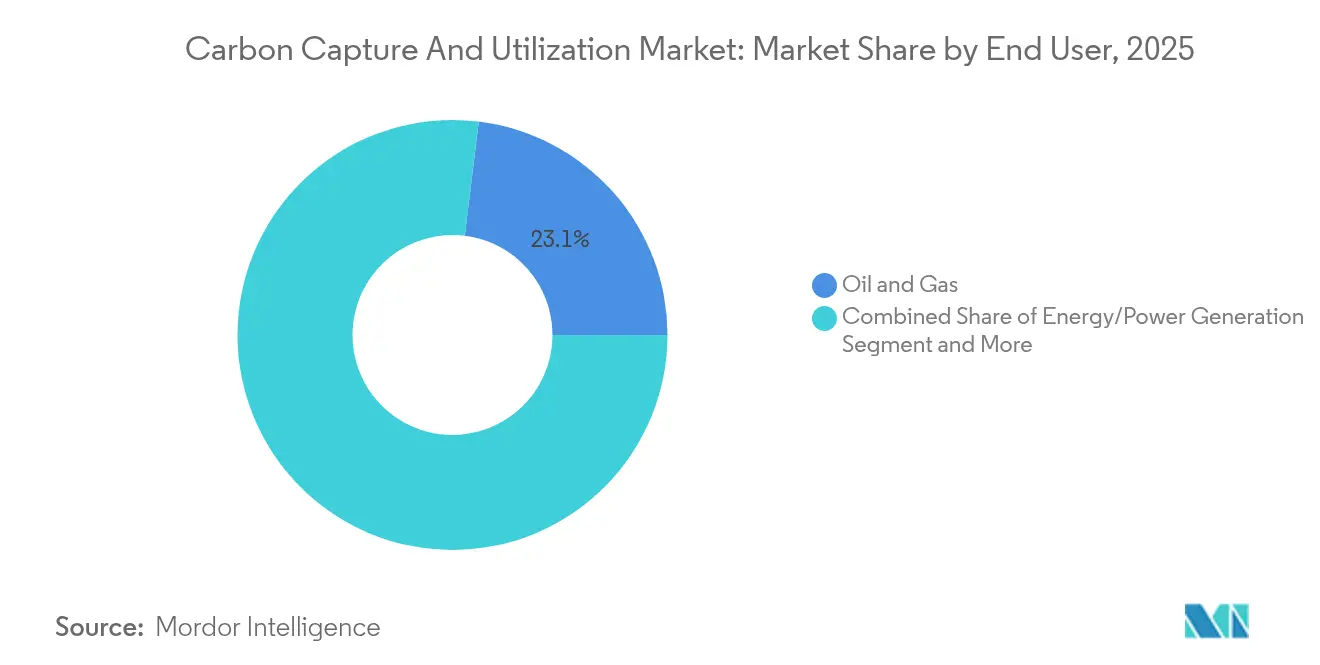

- Por usuario final, el petróleo y el gas representaron el 23,05% del tamaño del mercado de captura y utilización de carbono en 2025, mientras que los productos químicos y petroquímicos avanzan a una CAGR del 9,22% hasta 2031.

- Por geografía, América del Norte lideró con una participación en los ingresos del 30,20% en 2025; se proyecta que Asia-Pacífico registre la CAGR más rápida del 8,34% hasta 2031.

- SLB, Aker Carbon Capture y Linde controlaron conjuntamente aproximadamente el 15% de la capacidad del pipeline de proyectos en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Captura y Utilización de Carbono

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| 45Q mejorado, reciclaje de ingresos del CBAM | +1.3% | América del Norte, UE, efecto secundario en APAC | Corto plazo (≤ 2 años) |

| Estrictos mecanismos de fijación de precios del carbono y mandatos de cero emisiones netas | +1.1% | UE, América del Norte, efecto secundario global | Mediano plazo (2-4 años) |

| Demanda de recuperación mejorada de petróleo basada en CO₂ y combustibles electrónicos | +1.0% | América del Norte, Oriente Medio, Global | Mediano plazo (2-4 años) |

| Flujos de capital ESG liderados por inversores | +0.9% | Mercados desarrollados a nivel mundial | Corto plazo (≤ 2 años) |

| Demanda intersectorial de productos químicos derivados del carbono | +0.9% | APAC, América del Norte | Mediano plazo (2-4 años) |

| Uso del CO₂ en materiales de construcción bajos en carbono | +0.8% | APAC como núcleo, Global | Largo plazo (≥ 4 años) |

| Optimización de OPEX habilitada por IA e IoT | +0.6% | Adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Gubernamentales como los Créditos 45Q y el Reciclaje de Ingresos del CBAM de la UE

La mejora de 2024 del crédito 45Q de EE. UU. elevó los incentivos de utilización a USD 85 por tonelada y los incentivos de captura directa de aire a USD 180 por tonelada, al tiempo que aclaró la elegibilidad para las vías de productos químicos y materiales de construcción[1]Departamento de Energía de EE. UU., "Orientación sobre el Crédito de la Sección 45Q para la Secuestración de Óxido de Carbono," Departamento de Energía de EE. UU., energy.gov. El crédito paralelo de CCUS de Canadá apoya hasta el 60% de los desembolsos de capital de captura directa de aire, creando un corredor continental de incentivos alineados[2]Departamento de Finanzas del Gobierno de Canadá, "Crédito Fiscal de Inversión para la Captura, Utilización y Almacenamiento de Carbono," Gobierno de Canadá, canada.ca. Los primeros ingresos del CBAM están destinados al despliegue tecnológico en la UE, posicionando al bloque para un ciclo de descarbonización autofinanciado. Heidelberg Materials y Linde obtuvieron EUR 15 millones en financiación alemana para una instalación de cemento CCU de 70 kt/año, subrayando cómo las medidas fiscales catalizan los aumentos de escala.

Estrictos Mecanismos de Fijación de Precios del Carbono y Mandatos de Cumplimiento de Cero Emisiones Netas

La implementación gradual del Mecanismo de Ajuste en Frontera por Carbono de la UE está obligando a los exportadores a adoptar soluciones de captura o pagar aranceles fronterizos, globalizando efectivamente la política climática europea[3]Comisión Europea, "Reglamento (UE) 2023/956 por el que se establece un Mecanismo de Ajuste en Frontera por Carbono," Diario Oficial de la Unión Europea, europa.eu. China está acelerando grandes proyectos de CCUS para salvaguardar la competitividad exportadora, mientras que los límites de emisiones de la Agencia de Protección Ambiental de EE. UU. para 2032 para nuevas plantas de energía a gas están convirtiendo la captura de una opción en un requisito[4]Agencia de Protección Ambiental de los Estados Unidos, "Normas de Rendimiento para Nuevas Fuentes para Unidades de Generación Eléctrica Alimentadas con Combustibles Fósiles," Agencia de Protección Ambiental de los Estados Unidos, epa.gov. Los objetivos corporativos de cero emisiones netas refuerzan estos mandatos, con Aramco comprometida con un hub de 9 millones de t/año para 2027.

Creciente Demanda de Recuperación Mejorada de Petróleo Basada en CO₂ y Combustibles Electrónicos Sintéticos en Aviación y Transporte Marítimo

La adquisición de Denbury por parte de ExxonMobil asegura la red de oleoductos de CO₂ más grande de la industria, permitiendo una economía integrada de recuperación mejorada de petróleo y utilización. Los mandatos de combustible de aviación sostenible en Europa, el 2% para 2025 y el 70% para 2050, están estimulando la capacidad de conversión de energía a líquido para combustible de aviación, mientras que el objetivo de cero emisiones netas para 2050 de la Organización Marítima Internacional está fomentando el metanol y el amoníaco derivados del CO₂ para combustible marítimo. La caída de los precios de la energía renovable está reduciendo las brechas de costes para estos combustibles electrónicos.

Crecientes Flujos de Capital Vinculados a ESG y Presión de los Inversores sobre las Emisiones

Los inversores institucionales están incorporando límites de intensidad de carbono en sus carteras, dirigiendo el capital hacia proyectos que reducen las emisiones de Alcance 1-3. TotalEnergies, Shell y Equinor asignaron colectivamente USD 714 millones para nueva capacidad de almacenamiento en 2025, demostrando que el acceso a los fondos depende cada vez más de vías de descarbonización creíbles. Los gigantes tecnológicos como Tencent han comenzado a financiar en etapa inicial empresas emergentes de captura, lo que indica que los criterios ESG ahora abarcan múltiples sectores. El resultado es una brecha de valoración creciente entre los activos de bajo y alto contenido en carbono.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta intensidad de capital en retrofits y nuevas construcciones | -1.2% | Global, aguda en regiones en desarrollo | Corto plazo (≤ 2 años) |

| Redes de transporte y almacenamiento de CO₂ subdesarrolladas | -0.9% | Varianza global | Mediano plazo (2-4 años) |

| Resistencia pública a los sitios de inyección | -0.6% | Regiones agrícolas y sensibles al agua | Largo plazo (≥ 4 años) |

| Volatilidad del mercado de créditos de carbono | -0.6% | Mercados emergentes más expuestos | Mediano plazo (2-4 años) |

| Normativa poco clara para productos derivados del CO₂ | -0.5% | Global, en evolución | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Intensidad de Capital en Retrofits y Nuevas Construcciones de Captura de Carbono

Los retrofits cuestan entre USD 50 y 100 por tonelada capturada, lo que excluye a los pequeños sitios industriales. El módulo Just Catch™ de SLB redujo el gasto de capital para una instalación holandesa de 100 kt/año, pero los obstáculos de financiación persisten en mercados que carecen de préstamos concesionales[5]Laboratorio Nacional de Tecnología Energética, "Base de Costes y Rendimiento para Plantas de Energía de Combustibles Fósiles: Volumen 5—Retrofit de Captura de Carbono," Laboratorio Nacional de Tecnología Energética, netl.doe.gov. La subvención de USD 500 millones del Departamento de Energía de EE. UU. para enlaces de transporte señala el reconocimiento político del problema, pero el capital privado aún debe respaldar la mayor parte del despliegue.

Resistencia Pública a los Sitios de Inyección de CO₂ y Riesgos Ambientales Percibidos

Queensland bloqueó la propuesta de almacenamiento en la Gran Cuenca Artesiana de Glencore y legisló una prohibición en toda la cuenca tras las preocupaciones por la contaminación de las aguas subterráneas. Las comunidades de Luisiana están planteando objeciones similares, ralentizando los permisos a pesar del respaldo de la industria. La investigación muestra que las comunicaciones de monitoreo simplificadas pueden disipar las percepciones de riesgo, pero los promotores de proyectos aún tienen dificultades para transmitir garantías de seguridad a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Utilización Impulsa la Creación de Valor

Los servicios de captura generaron el 44,92% de los ingresos de 2025 a medida que las plantas priorizaron asegurar flujos de CO₂, anclando el mercado de captura y utilización de carbono. Sin embargo, la utilización está creciendo a una CAGR del 9,45% a medida que las empresas monetizan el CO₂ en la producción de metanol, urea y combustibles electrónicos. El transporte sigue siendo un cuello de botella porque los oleoductos dedicados son escasos fuera de América del Norte. El acuerdo de ExxonMobil con Denbury proporciona una red lista para usar, ilustrando cómo los activos de transporte reducen el riesgo de los despliegues regionales. El almacenamiento mantiene una demanda constante bajo los esquemas de cumplimiento, mientras que las empresas de ingeniería y EPC ven pedidos crecientes para sistemas integrados de captura a producto.

El repunte de la utilización refleja la madurez tecnológica. La última línea de metanol de Air Liquide puede procesar CO₂ capturado en un producto de USD 750 por tonelada a escala comercial, reduciendo la paridad con las rutas fósiles. Las empresas de ingeniería que dominan la integración multidisciplinaria están obteniendo contratos premium. Los gobiernos de América del Norte y Europa continúan financiando los primeros enlaces de oleoductos, reconociendo que sin el desarrollo del segmento intermedio, el mercado de captura y utilización de carbono no alcanzará su potencial previsto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Captura Directa de Aire Emerge a Pesar del Dominio de la Postcombustión

La postcombustión mantuvo una participación del 38,12% en 2025 porque se adapta perfectamente a calderas y chimeneas de proceso, anclando el tamaño actual del mercado de captura y utilización de carbono. La captura directa de aire, con una CAGR del 8,41%, está cerrando la brecha de costes mediante actualizaciones modulares de sorbentes; Climeworks y CapturePoint apuntan a 1 Mt/año en Luisiana bajo una subvención del Departamento de Energía de EE. UU. de USD 50 millones. La precombustión y el oxicombustible sirven a aplicaciones de nicho en energía y acero, proporcionando un crecimiento constante aunque más lento. Las instalaciones híbridas que combinan la captura de gases de combustión con el pulido de captura de aire están surgiendo en Japón y Canadá para maximizar los ingresos por créditos.

Las trayectorias de costes son alentadoras. Los costes proyectados de captura directa de aire de USD 230-540 por tonelada podrían calificar para los créditos 45Q mucho antes de 2030, haciendo que las ofertas de emisiones negativas sean financiables. Los retrofits de oxicombustible en plantas de cemento mejoran la eficiencia térmica al tiempo que generan flujos de CO₂ casi puros, posicionando la tecnología para ganar participación a medida que las plantas se acercan a los ciclos de renovación.

Por Usuario Final: Los Productos Químicos Lideran el Crecimiento a Pesar del Dominio del Petróleo y el Gas

El petróleo y el gas retuvieron una participación del 23,05% en el mercado de captura y utilización de carbono en 2025, debido a la infraestructura heredada de recuperación mejorada de petróleo y la familiaridad regulatoria. Sin embargo, los actores del sector químico y petroquímico están liderando el crecimiento a una CAGR del 9,22% a medida que los procesos de CO₂ a productos químicos alcanzan rendimientos comerciales. Las empresas de servicios públicos de energía son las siguientes en la fila, impulsadas por los mandatos de la Agencia de Protección Ambiental que requieren captura en nuevas turbinas de gas para 2032. Los productores de metales están pilotando rutas de oxicombustible y precombustión para reducir las emisiones de Alcance 1. Proyectos de cemento como la planta noruega de Heidelberg combinan captura y mineralización, mostrando productos cementosos de valor añadido.

Los avances en electrólisis ahora convierten el CO₂ en monóxido de carbono de grado de materia prima con una eficiencia del 93%, reduciendo los costes de recursos para las cadenas de gas de síntesis y polímeros. Los innovadores en aeroespacial y automoción están probando compuestos derivados del CO₂ para reducir las emisiones incorporadas en vehículos y aeronaves. La agricultura sigue siendo pequeña pero está adoptando el CO₂ para el enriquecimiento de invernaderos, añadiendo resiliencia al mercado general de captura y utilización de carbono.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte contribuyó con el 30,20% de los ingresos globales en 2025, respaldada por redes de oleoductos maduras y créditos fiscales 45Q mejorados que transforman la economía de los proyectos. La expansión de ExxonMobil a través de Denbury asegura 1.300 km de líneas de CO₂, traduciendo los incentivos regulatorios en capacidad física. El crédito de CCUS de Canadá, que ofrece hasta el 60% del gasto de capital de captura directa de aire, alinea las políticas en todo el continente para acelerar el mercado de captura y utilización de carbono. Existen vientos en contra políticos; las restricciones propuestas en Luisiana subrayan la necesidad de involucrar a las comunidades para evitar retrasos en los permisos.

Se prevé que Asia-Pacífico registre la CAGR más alta del 8,34% hasta 2031, a medida que China despliega clústeres de múltiples megatoneladas y Japón/Corea del Sur agrupan recursos de I+D. China posee casi la mitad de todas las patentes de CCUS, ayudando a las empresas locales a reducir las curvas de aprendizaje. JOGMEC y grupos privados japoneses están financiando hubs piloto, creando conocimiento técnico de ingeniería exportable. La infraestructura de transporte va a la zaga, pero los planos de oleoductos respaldados por el gobierno están avanzando. La participación de Sumitomo en Global Thermostat señala el interés en la captura directa de aire para compensaciones de emisiones negativas.

Europa sigue siendo un referente regulatorio. El mercado de captura y utilización de carbono se beneficia de la demanda impulsada por el CBAM a medida que los exportadores se apresuran a descarbonizarse. El programa Longship de Noruega integra captura, transporte marítimo y almacenamiento en el Mar del Norte, ofreciendo un modelo ahora emulado en los Países Bajos y Dinamarca. El proyecto de cemento Brevik captura 400 kt/año, demostrando la viabilidad en sectores de uso intensivo de energía. Los fondos nórdicos y las subvenciones de innovación de la UE impulsan los pilotos de utilización, como el proyecto EVEREST de Lhoist para la cal, que apunta a 1,4 Mt/año de captura con reducciones de emisiones del 89%.

Panorama Competitivo

La competencia está moderándose de fragmentada hacia una concentración media a medida que los actores tejen ofertas de extremo a extremo. La adquisición por parte de SLB del 80% de Aker Carbon Capture por USD 400 millones forma una potencia de servicios verticalmente integrada que abarca solventes, unidades modulares y entrega EPC a gran escala. Mitsubishi Heavy Industries está desplegando su línea CO2MPACT™ en Bélgica y Canadá, diversificándose geográficamente mientras cultiva asociaciones regionales para ventajas de localización. Linde combina tecnologías de oxígeno e hidrógeno con captura, capitalizando las sinergias en los centros químicos.

Las oportunidades de espacio en blanco residen en módulos para un rendimiento de 30-150 kt/año, reduciendo el gasto de capital por unidad hasta en un 25%. Los actores digitales están insertando plataformas de IA para reducir el consumo de solventes, ofreciendo contratos de rendimiento con precio de Software como Servicio. A medida que proliferan las alianzas intersectoriales, las grandes petroleras se vinculan con grupos de cemento y productos químicos para agrupar volúmenes de captura, optimizando los activos compartidos de transporte y almacenamiento. Los disruptores emergentes se especializan en sorbentes sólidos y vías de actualización electroquímica, atrayendo financiación de capital de riesgo incluso en un entorno de liquidez macroeconómica ajustada.

El posicionamiento competitivo ahora gira en torno a la amplitud tecnológica, la profundidad de integración y la experiencia regulatoria regional. Las empresas capaces de combinar captura, salidas de ventas de utilización y estructuración de financiación tienen ventaja en un entorno donde los retornos dependen de la acumulación de múltiples fuentes de ingresos.

Líderes de la Industria de Captura y Utilización de Carbono

Royal Dutch Shell PLC

Fluor Corporation

Mitsubishi Heavy Industries, Ltd.

Linde Plc

Exxon Mobil Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: SLB Capturi y Aker Solutions ganaron un contrato EPCIC de Hafslund Celsio para instalar un sistema de captura de 350 kt/año en la planta de residuos a energía de Oslo bajo el programa Longship de Noruega.

- Enero de 2025: SLB Capturi puso en marcha su primera planta modular Just Catch™ en Hengelo, Países Bajos, capturando 100 kt/año para su uso en horticultura y bebidas.

- Diciembre de 2024: Aramco, SLB y Linde presentaron planes para un hub de 9 Mt/año en Jubail que estará en línea para 2027.

- Diciembre de 2024: SLB Capturi finalizó la unidad de captura de cemento Brevik de 400 kt/año, marcando la primera planta a escala completa en el sector.

Alcance del Informe Global del Mercado de Captura y Utilización de Carbono

La captura y utilización de carbono (CCU) es un proceso innovador que captura las emisiones de dióxido de carbono (CO2) de las operaciones industriales o de la atmósfera. Luego transforma estas emisiones en productos valiosos. El doble beneficio de la CCU es que reduce las emisiones de gases de efecto invernadero, combate el cambio climático y genera valor económico al reutilizar el CO2 en materiales valiosos. El pronóstico del mercado de captura y utilización de carbono está segmentado por servicio, tecnología, usuario final y geografía. Por servicio, el mercado está segmentado en captura, transporte, utilización y almacenamiento. Por tecnología, el mercado está segmentado en captura por oxicombustión, captura previa a la combustión y captura postcombustión. Por usuario final, el mercado está segmentado en petróleo y gas, hierro y acero, generación de energía, productos químicos y petroquímicos, cemento y otros usuarios finales. Por geografía, el mercado está segmentado en Asia-Pacífico, América del Norte, Europa, América del Sur, y Oriente Medio y África. Los informes ofrecen el tamaño del mercado y los pronósticos para la captura y utilización de carbono en valor (USD) para todos los segmentos anteriores.

| Captura |

| Transporte |

| Utilización |

| Almacenamiento |

| Servicios de Ingeniería y EPC |

| Captura Previa a la Combustión |

| Captura por Oxicombustión |

| Captura Postcombustión |

| Captura Directa de Aire |

| Petróleo y Gas |

| Generación de Energía/Electricidad |

| Hierro y Acero |

| Productos Químicos y Fertilizantes |

| Construcción y Cemento |

| Aeroespacial y Automoción |

| Otros (Agricultura, Alimentos y Bebidas, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Perú | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Servicio | Captura | |

| Transporte | ||

| Utilización | ||

| Almacenamiento | ||

| Servicios de Ingeniería y EPC | ||

| Por Tecnología | Captura Previa a la Combustión | |

| Captura por Oxicombustión | ||

| Captura Postcombustión | ||

| Captura Directa de Aire | ||

| Por Usuario Final | Petróleo y Gas | |

| Generación de Energía/Electricidad | ||

| Hierro y Acero | ||

| Productos Químicos y Fertilizantes | ||

| Construcción y Cemento | ||

| Aeroespacial y Automoción | ||

| Otros (Agricultura, Alimentos y Bebidas, etc.) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de captura y utilización de carbono?

El tamaño del mercado de captura y utilización de carbono se sitúa en USD 3,84 mil millones en 2026.

¿Qué segmento de servicio está creciendo más rápido?

Los servicios de utilización son los que crecen más rápido, registrando una CAGR del 9,45% hasta 2031, a medida que las empresas comercializan combustibles y productos químicos derivados del CO₂.

¿Qué segmento tecnológico tiene la mayor participación actualmente?

La captura postcombustión lidera con una participación del 38,12% en el mercado de captura y utilización de carbono debido a la facilidad de retrofit en las plantas existentes.

¿Cómo están impactando los incentivos como el 45Q en la economía de los proyectos?

El crédito 45Q mejorado, que paga hasta USD 85 por tonelada para utilización y hasta USD 180 por tonelada para captura directa de aire, está acortando los períodos de recuperación de la inversión y desbloqueando financiación para instalaciones a gran escala en América del Norte.

Última actualización de la página el: