Tamaño y Participación del Mercado de Servicios Fotográficos de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

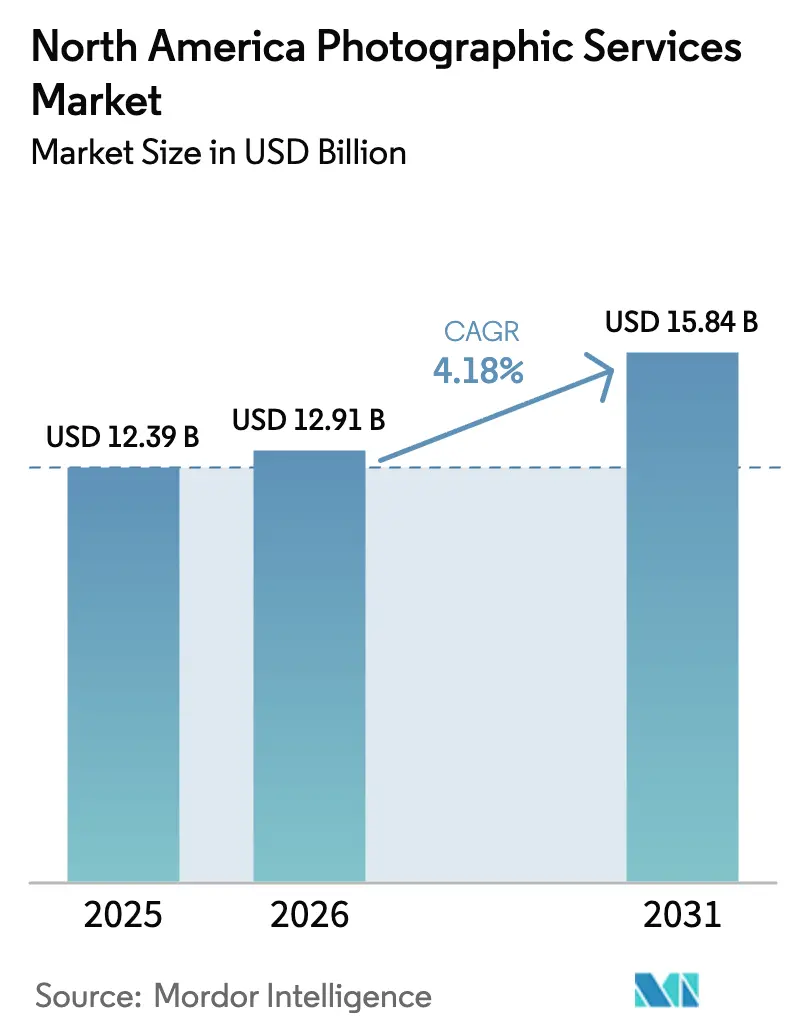

| Tamaño del mercado en el año base (2025) | 12.39 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.18% CAGR |

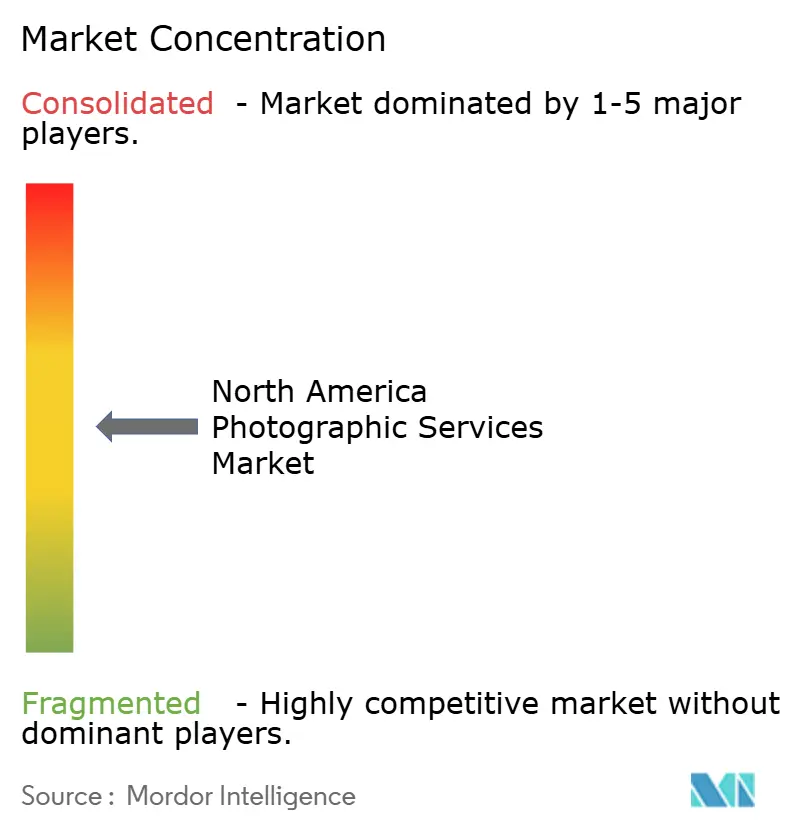

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios Fotográficos de América del Norte por Mordor Intelligence

El tamaño del mercado de servicios fotográficos de América del Norte fue valorado en USD 12.390 millones en 2025 y se estima que crecerá desde USD 12.910 millones en 2026 hasta alcanzar USD 15.840 millones en 2031, a una CAGR del 4,18% durante el período de pronóstico (2026-2031). La expansión sostenida está respaldada por el incremento del gasto en comercio visual, la narrativa de marca corporativa y la demanda de contenido inmersivo de 360°, incluso mientras las cámaras de teléfonos inteligentes y la automatización mediante inteligencia artificial reconfiguran los flujos de trabajo tradicionales. Los grandes consolidadores del sector están llevando a cabo fusiones para construir bibliotecas multiformato y capacidades de inteligencia artificial, mientras que los especialistas ágiles se enfocan en segmentos de nicho como la edición asistida por inteligencia artificial o las sesiones en estudios virtuales. Los consumidores individuales continúan priorizando las imágenes profesionales para las redes sociales y los eventos más importantes de su vida, pero los minoristas de comercio electrónico están emergiendo como un poderoso motor de crecimiento, dado que la calidad de las imágenes está directamente vinculada a las tasas de conversión. El cambio tecnológico actúa, por tanto, tanto como presión competitiva como catalizador, lo que obliga a los proveedores a perfeccionar sus propuestas de valor en torno a la velocidad, la autenticidad y la coherencia entre plataformas.

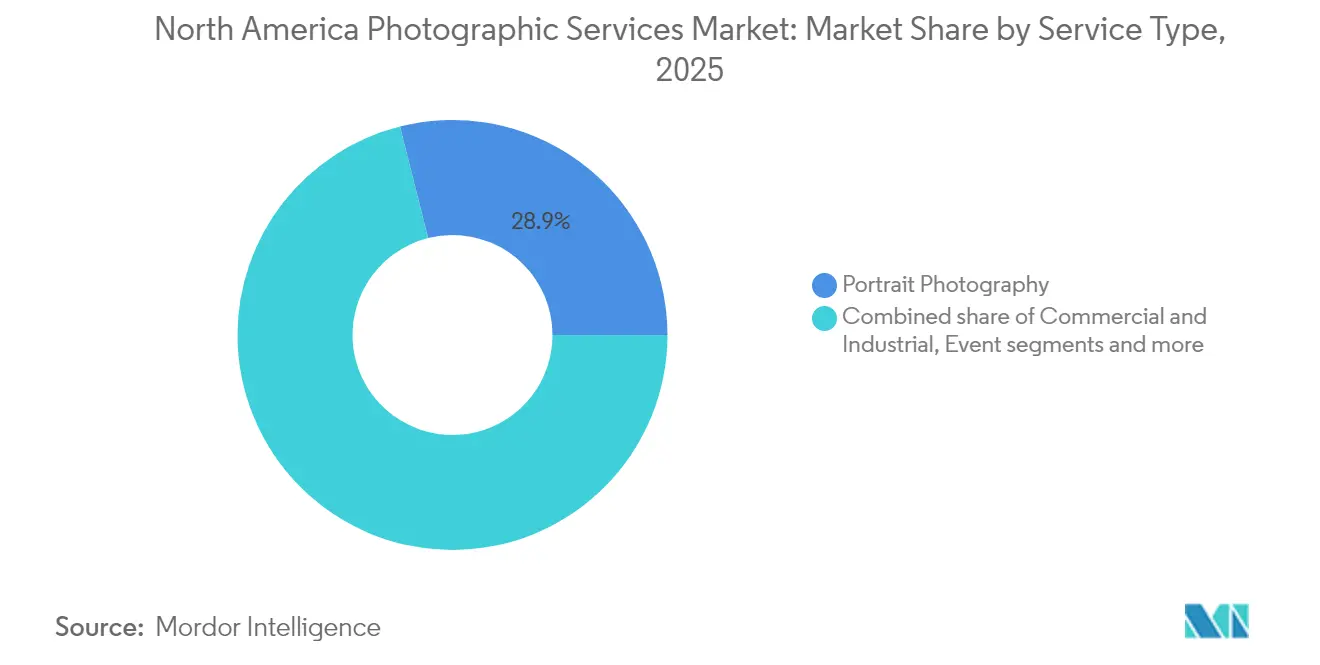

- Por tipo de servicio, la Fotografía de Retratos lideró con una participación de ingresos del 28,93% en el mercado de servicios fotográficos de América del Norte en 2025, mientras que se prevé que la Fotografía 360°/RV se expanda a una CAGR del 6,41% hasta 2031.

- Por usuario final, los Consumidores Individuales mantuvieron el 60,74% de la participación del mercado de servicios fotográficos de América del Norte en 2025, mientras que el Comercio Electrónico y los Minoristas en Línea registraron la CAGR proyectada más alta, del 7,12%, hasta 2031.

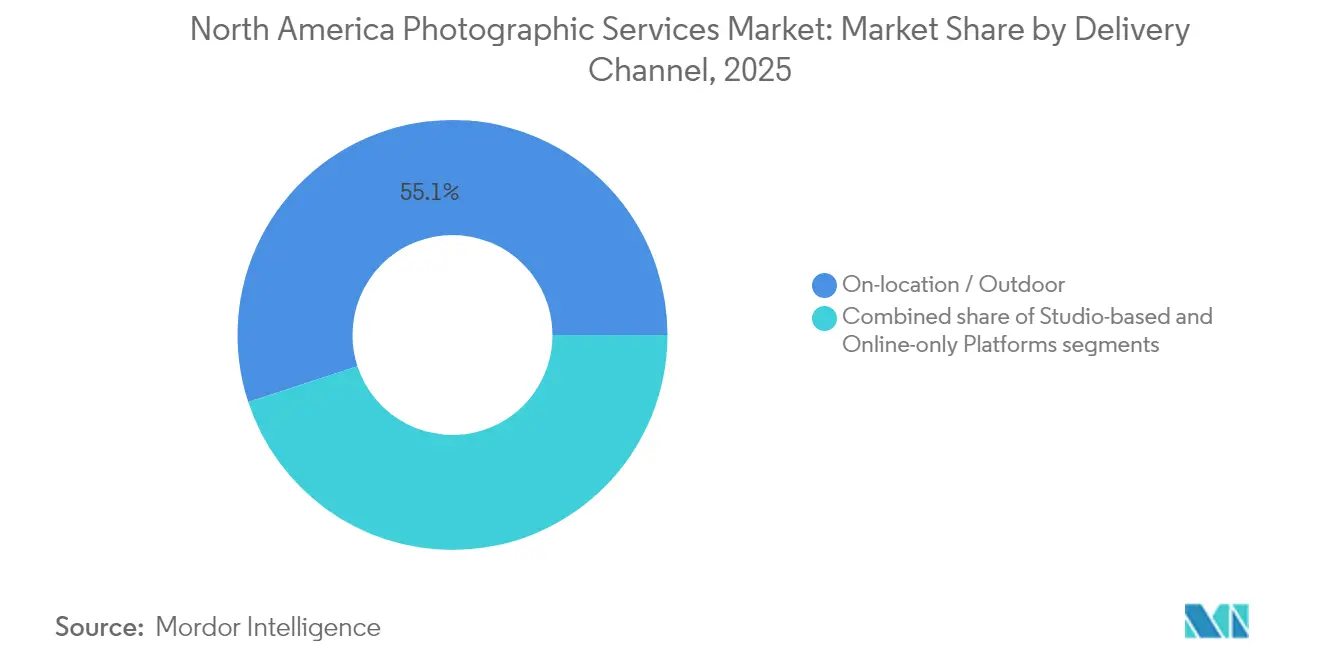

- Por canal de distribución, las sesiones en Locación/Exterior representaron el 55,05% del tamaño del mercado de servicios fotográficos de América del Norte en 2025; las Plataformas Exclusivamente en Línea avanzan a una CAGR del 6,84% hasta 2031.

- Por país, Estados Unidos concentró el 81,86% de la participación de ingresos en 2025 y mantiene ventajas de escala, mientras que México está proyectado para crecer más rápido, a una CAGR del 5,05% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios Fotográficos de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Redes sociales y contenido generado por usuarios | +0.8% | Global, con mayor intensidad en los mercados urbanos de EE. UU. | Corto plazo (≤ 2 años) |

| Imágenes de productos de alta calidad para el comercio electrónico | +0.9% | América del Norte, con extensión hacia México | Mediano plazo (2-4 años) |

| Recuperación del gasto en marca corporativa | +0.7% | EE. UU. y Canadá | Mediano plazo (2-4 años) |

| Flujos de trabajo de edición automatizados habilitados por inteligencia artificial | +0.6% | Centros tecnológicos en América del Norte | Largo plazo (≥ 4 años) |

| Imágenes inmersivas de 360° y RV | +0.5% | Mercados empresariales de EE. UU., adopción temprana en Canadá | Largo plazo (≥ 4 años) |

| Mercancía fotográfica personalizada mediante plataformas de impresión bajo demanda | +0.6% | Mercados de consumo en toda América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Redes Sociales y Contenido Generado por Usuarios

Las marcas y los influenciadores dependen de feeds visualmente coherentes para captar la atención de sus audiencias, lo que genera una demanda constante de imágenes de calidad profesional en las plataformas sociales. Aunque las cámaras de los teléfonos inteligentes permiten capturas espontáneas, cumplir con las directrices de marca requiere edición profesional, consultas de iluminación y entregas en múltiples formatos. Estos servicios garantizan coherencia y calidad, aspectos fundamentales para mantener la confianza de la audiencia y la identidad de marca. Como resultado, las prácticas híbridas amplían el mercado de los servicios profesionales al combinar la comodidad de la fotografía con teléfonos inteligentes con la experiencia de los profesionales. Las tendencias que enfatizan la autenticidad del contenido han intensificado la demanda de retratos espontáneos, lo que permite a los fotógrafos capitalizar roles de asesoría centrados en la coherencia estilística. Además, la creciente necesidad de contenido personalizado y cercano ha creado oportunidades para que los fotógrafos orienten a sus clientes en la alineación de sus estrategias visuales con las preferencias de la audiencia. Las agencias que combinan edición rápida con optimizaciones adaptadas a plataformas específicas experimentan un aumento en los negocios recurrentes de clientes que priorizan las redes sociales, ya que estos servicios les ayudan a mantenerse competitivos en un entorno digital de ritmo acelerado.

Demanda del Comercio Electrónico de Imágenes de Productos de Alta Calidad

Los análisis de conversión confirman que las imágenes tomadas de manera profesional reducen las tasas de devolución de productos y generan confianza en los compradores, lo que impulsa a los minoristas digitales a externalizar la fotografía a gran escala. El mercado de servicios fotográficos de América del Norte se beneficia de la aceleración del comercio electrónico transfronterizo entre Estados Unidos y México, lo que incrementa la demanda de materiales visuales adaptados culturalmente. Los minoristas solicitan cada vez más secuencias de 360° y recursos listos para realidad aumentada, lo que amplía las fuentes de ingresos para los estudios que invierten en plataformas giratorias automatizadas y software de imágenes interactivas. La mejora de las redes logísticas reduce los plazos de entrega, por lo que los comerciantes esperan ciclos de sesiones fotográficas en la misma semana; los proveedores que cumplen dichos plazos obtienen una mayor fidelización contractual. Esta trayectoria refuerza las microespecializaciones por producto, como las tomas planas de moda, las fotos macro de electrónica y la estilización gastronómica.

Recuperación del Gasto en Marca Corporativa y Marketing

La reapertura pospandemia estimuló campañas corporativas centradas en la experiencia de los empleados, la narrativa de ESG y la cultura del lugar de trabajo híbrido. Los departamentos de relaciones con inversores de empresas que cotizan en bolsa ahora programan sesiones fotográficas continuas para actualizar las imágenes de los líderes en canales ambientales, web y sociales. Las fusiones sectoriales y la recuperación de los eventos presenciales, destacadas por la combinación Getty-Shutterstock de 2025, subrayan la renovada confianza en los activos de contenido[1]Leigh McGowran, "Getty Images y Shutterstock confirman fusión de USD 3.700 millones," reuters.com . A medida que la visibilidad ejecutiva se amplía en seminarios web y conferencias presenciales, crece la demanda de bibliotecas de fotografías de perfil coherentes. Los proveedores son capaces de coordinar sesiones en múltiples ciudades mediante guías de estilo compartidas y acuerdos marco seguros. Las agencias de marketing externalizan simultáneamente las fotografías de producción entre bastidores para integrarlas con la narrativa en video, sosteniendo los valores promedio de los proyectos.

Flujos de Trabajo de Edición Automatizados Habilitados por Inteligencia Artificial

Las herramientas de aprendizaje automático ahora ejecutan el equilibrio de color, la eliminación de fondos y el etiquetado por lotes en cuestión de minutos, reduciendo los ciclos de entrega en más de la mitad para los primeros adoptantes. La entidad fusionada Getty Images-Shutterstock está escalando su inteligencia artificial propietaria para contrarrestar la competencia del arte generativo. Los estudios que implementan editores basados en la nube atienden a clientes geográficamente dispersos sin cuellos de botella por tamaño de archivo, lo que permite modelos de suscripción para trabajo corporativo recurrente. La inversión en formación actúa como una barrera de entrada, pero una vez absorbida, los costes variables disminuyen drásticamente, lo que permite a los proveedores fijar precios de manera agresiva frente a los comercios tradicionales. También surgen oportunidades en el control de calidad mediante inteligencia artificial, donde los algoritmos detectan problemas de enfoque antes de que los equipos de campo abandonen una locación, lo que reduce el riesgo de repetición de sesiones.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las cámaras avanzadas de teléfonos inteligentes están canibalizando la demanda | -0.4% | Segmentos de consumo en toda América del Norte | Corto plazo (≤ 2 años) |

| Estacionalidad y cancelaciones de eventos | -0.3% | Mercados de bodas y eventos corporativos | Mediano plazo (2-4 años) |

| Regulaciones de privacidad de datos que limitan la fotografía espontánea | -0.2% | Mercados sujetos a cumplimiento normativo | Largo plazo (≥ 4 años) |

| Escrutinio de sostenibilidad sobre el revelado fotoquímico | -0.1% | Mercados tradicionales de procesamiento fotográfico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cámaras Avanzadas de Teléfonos Inteligentes que Canibalizan la Demanda

Los avances en fotografía computacional la han posicionado como una alternativa viable a las DSLR de gama de entrada en escenarios bien iluminados, lo que ha llevado a una disminución de la demanda de servicios de retrato profesional. Esta tendencia ha intensificado las presiones sobre los márgenes de los estudios de nivel medio, ya que los consumidores con conciencia del coste adoptan cada vez más enfoques de bricolaje. Sin embargo, los servicios de alto valor, como las configuraciones de iluminación controlada, la impresión en gran formato y la posproducción avanzada, siguen dependiendo de la experiencia profesional. Los estudios que integran talleres centrados en teléfonos inteligentes y soluciones de edición móvil rápida están mitigando eficazmente los riesgos de desintermediación. Al aprovechar estas estrategias, los proveedores están desbloqueando nuevas oportunidades de ingresos al tiempo que se adaptan a las preferencias cambiantes de los consumidores.

Estacionalidad y Cancelaciones de Eventos

Las bodas y los eventos corporativos suelen concentrarse en calendarios apretados, creando períodos de baja actividad durante los meses fuera de temporada. Estas brechas de capacidad pueden afectar significativamente las fuentes de ingresos de las empresas que dependen de reservas constantes. Los cambios repentinos de clima o las alertas sanitarias pueden eliminar las reservas de fines de semana enteros, dejando a los operadores con poco tiempo para adaptarse. El auge de los eventos híbridos y virtuales ha provocado una disminución de la demanda de fotografías en el lugar del evento, lo que reduce los valores promedio de los pedidos y la rentabilidad. Si bien ampliar la oferta hacia retratos corporativos o sesiones de comercio electrónico puede estabilizar el flujo de caja, exige equipos distintos, habilidades especializadas y enfoques de marketing personalizados, lo que puede requerir inversión adicional. Además, las primas de seguros por cancelaciones imprevistas se convierten en un gasto adicional, lo que obliga a los operadores más pequeños a ajustar sus precios durante las temporadas altas para compensar estos costes y mantener la estabilidad financiera.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Predominio del Retrato y Auge Inmersivo

La Fotografía de Retratos controla el 28,93% de los ingresos de 2025, lo que subraya la atracción constante de fotografías de perfil, retratos familiares e imágenes de marca personal dentro del mercado de servicios fotográficos de América del Norte. El auge de las redes de networking profesional y la educación en línea intensifica la demanda de fotografías de perfil pulidas en todos los grupos de edad. Los estudios se diferencian a través de la entrega exprés y los niveles de retoque, lo que permite la segmentación de precios sin diluir la calidad percibida. La Fotografía Comercial e Industrial se mantiene resiliente a medida que las empresas priorizan narrativas centradas en el producto para activos de marketing omnicanal. Mientras tanto, el subsegmento de 360°/RV crece a una CAGR del 6,41%, lo que indica que los formatos inmersivos están madurando desde la novedad hasta convertirse en requisitos convencionales en el sector inmobiliario y el comercio minorista experiencial. Los proveedores que invierten en equipos multisensor, software de costura e integraciones de realidad aumentada se posicionan para capturar una participación desproporcionada una vez que se acelere la adopción masiva.

Una combinación más amplia de ofertas especializadas —que incluye fotografía escolar, licencias de imágenes de archivo y edición mejorada por inteligencia artificial— completa el mercado de servicios fotográficos de América del Norte, protegiendo a los operadores frente a la volatilidad de un único segmento. Las sesiones escolares y académicas generan ingresos anuales predecibles, pero enfrentan el escrutinio de los procesos de adquisición a medida que los centros educativos exploran alternativas digitales para reducir costes. Las imágenes de archivo y las licencias ganaron nuevo impulso a partir de la fusión Getty-Shutterstock, que amplió los archivos consultables para los creativos a nivel mundial. Se prevé que la expansión continua de activos de 360°/RV impulse la contribución del segmento más allá del 10% del tamaño del mercado de servicios fotográficos de América del Norte en la próxima década, reconfigurando las prioridades de inversión de los estudios hacia el hardware de captura inmersiva.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Usuario Final: Ancla del Consumidor y Auge del Minorista

Los Consumidores Individuales representaron el 60,74% de la demanda del mercado en 2025, reafirmando el valor cultural otorgado a la documentación profesional de los eventos de la vida dentro del mercado de servicios fotográficos de América del Norte. Las celebraciones de hitos, la marca personal y los retratos listos para redes sociales sustentan el gasto recurrente. La mejora de la óptica de los teléfonos inteligentes ha reducido las barreras de entrada para las fotografías ocasionales; sin embargo, los clientes siguen contratando a expertos por su dominio de la iluminación, la resolución de impresión y la eficiencia en el tiempo. Los Corporativos y PYMES mantienen presupuestos estables para fotografías de liderazgo y contenido de marca empleadora, ya que los mercados laborales continúan siendo competitivos. Las casas de Medios y Entretenimiento demandan sesiones altamente especializadas, licencias y fotografías en el set que exigen tarifas diarias de primera categoría.

El Comercio Electrónico y los Minoristas en Línea representan el grupo de usuarios finales de más rápido crecimiento, con una CAGR del 7,12%, ya que la ciencia de conversión correlaciona múltiples ángulos de imagen y un estilo consistente con una mayor tasa de finalización de compras. El tamaño del mercado de servicios fotográficos de América del Norte para este segmento está proyectado para expandirse notablemente hasta 2031, impulsado por las vistas interactivas de 360° y las superposiciones de realidad aumentada que acortan el tiempo de consideración. Las Instituciones Educativas mantienen una porción menor aunque estable de la demanda a través de contratos de graduación y anuarios, aunque la presión sobre los precios se intensifica a medida que los presupuestos se ajustan. Los proveedores capaces de vender de forma cruzada fotografía de productos, paquetes corporativos y cobertura de eventos crean flujos de ingresos multicapa que mitigan las fluctuaciones económicas.

Por Canal de Distribución: Solidez de las Sesiones en Locación e Impulso Digital

En 2025, las sesiones en locación y en exteriores representaron el 55,05% de los ingresos totales, lo que subraya una clara preferencia de los clientes por entornos auténticos en el mercado de servicios fotográficos de América del Norte. El atractivo de la iluminación natural, los fondos contextuales y las narrativas inmersivas justifica los recargos por desplazamiento y las sesiones prolongadas, y contribuye a mantener los ingresos promedio por trabajo. Si bien los servicios en estudio son fundamentales para la iluminación controlada, los fondos uniformes y las sesiones de fotografía de productos en gran volumen, el auge de los sets móviles emergentes está desafiando las ventajas de las locaciones fijas tradicionales. Las plataformas exclusivamente en línea experimentan una sólida CAGR del 6,84%, impulsadas por suites de edición basadas en la nube y la revisión colaborativa que eliminan las limitaciones geográficas. Estos flujos de trabajo remotos permiten a los fotógrafos atender a clientes en todo el país sin incurrir en costes de desplazamiento adicionales, ampliando eficazmente su alcance de audiencia. Servicios como el retoque masivo impulsado por inteligencia artificial, los portales de gestión de activos de marca y los paquetes de contenido por suscripción están floreciendo en este panorama digital. Sin embargo, la experiencia tangible de estar físicamente presente en eventos o durante sesiones de retratos ambientales sigue siendo insuperable en la entrega completamente digital. Los proveedores híbridos, que combinan consultas en línea con ejecución en el lugar, están aprovechando las ventajas multicanal, fomentando una mayor fidelización de los clientes y consolidando su posición en los segmentos premium del mercado de servicios fotográficos de América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

En 2025, Estados Unidos está configurado para dominar el mercado, concentrando un sustancial 81,86% de los ingresos totales. Este dominio está impulsado por los sólidos ingresos disponibles del país, un marco de comercio electrónico bien consolidado y una cultura generalizada de narrativa visual, tanto a nivel personal como profesional. Las principales ciudades como Nueva York, Los Ángeles y Chicago sirven como centros dinámicos, albergando una densa red de fotógrafos, agencias y proveedores de equipos. Si bien la demanda canadiense refleja estas tendencias, lo hace a una escala menor. Esto presenta una oportunidad de oro para los estudios estadounidenses que buscan expansión transfronteriza, especialmente en los corredores de Vancouver y Toronto. Mientras tanto, México se encuentra en una trayectoria de crecimiento, con la tasa de expansión más rápida a una CAGR del 5,05% hasta 2031, gracias al crecimiento constante del PIB y a una clase media en expansión con mayor poder adquisitivo.

Si bien la mayor parte del gasto fotográfico en América del Norte está concentrado en EE. UU., son los centros urbanos emergentes en México los que están experimentando las tasas de crecimiento más pronunciadas. La rápida digitalización del comercio minorista en México ha agilizado los pagos y la logística, y ha empoderado a las PYMES para invertir más en catálogos de productos de alta calidad. En Canadá, las empresas están priorizando las imágenes de marca empleadora. Esto es especialmente evidente en los centros tecnológicos como Toronto y Montréal, donde el auge de los modelos de trabajo híbrido ha aumentado la demanda de imágenes coherentes del personal remoto. Además, los acuerdos de libre comercio transfronterizos están armonizando los estándares, lo que obliga a los estudios a garantizar metadatos multilingües, navegar por diversas regulaciones de privacidad y agilizar los procesos aduaneros para las entregas físicas.

Los estados costeros de EE. UU. generan mayores volúmenes debido a la densidad de población y la concentración de sedes corporativas, mientras que los mercados del interior prosperan con la fotografía de eventos y la mercancía personalizada. Los festivales y las franquicias deportivas en Texas y Florida sostienen encargos durante todo el año, equilibrando los períodos más lentos del invierno. Las áreas rurales utilizan cada vez más portales de revisión remotos, lo que permite a los clientes seleccionar ediciones sin consultas presenciales. Las plataformas de licencias de imágenes optimizan la visibilidad segmentando los catálogos con palabras clave regionales. En Canadá, las políticas gubernamentales favorecen las imágenes diversas e inclusivas, creando oportunidades para fotógrafos con carteras alineadas. Los proyectos de infraestructura y las iniciativas turísticas de México impulsan la demanda de mapeo con drones y experiencias inmersivas de 360°, aunque las fluctuaciones cambiarias impactan en los costes de los equipos.

Panorama Competitivo

En América del Norte, el mercado de servicios fotográficos permanece fragmentado, con los principales actores concentrando una participación moderada de los ingresos totales. Este escenario abre la puerta a los participantes de nivel medio y de nicho para abrirse paso. Una consolidación significativa tuvo lugar en enero de 2025, cuando Getty Images y Shutterstock se fusionaron en una operación valorada en USD 3.700 millones. Esta fusión no solo combina sus vastas bibliotecas, sino que también permite la licencia cruzada de herramientas avanzadas de inteligencia artificial. Además, se proyecta que la fusión generará beneficios de costes anuales de entre USD 150 millones y USD 200 millones[2]"Getty Images y Shutterstock se fusionan, creando una Empresa Líder de Contenido Visual," investors.gettyimages.com . Con esta escala aumentada, la entidad recién formada está lista para realizar inversiones sustanciales en investigación y desarrollo de imágenes generativas, una iniciativa orientada a contrarrestar la tendencia de la mercantilización del contenido. En respuesta, los especialistas independientes están definiendo su nicho al enfocarse en la dirección creativa personalizada, ciclos de iteración más ágiles y una experiencia de nivel boutique para sus clientes.

La adopción tecnológica constituye el principal campo de batalla competitivo. Los estudios que implementan la selección asistida por inteligencia artificial y los portales de aprobación basados en la nube reducen drásticamente los tiempos de respuesta, ganando contratos corporativos recurrentes. Los operadores de nicho, como los estudios de retratos escolares, aprovechan el capital de marca localizado y la retención de clientes año tras año para mantener nichos defendibles a pesar de la fragmentación macroeconómica. Los minoristas de equipos como B&H Photo Video apoyan la resiliencia del ecosistema ofreciendo programas de alquiler de lentes y clínicas de actualización de firmware, asegurando que los profesionales puedan mantenerse al ritmo de la evolución del hardware. Las plataformas con enfoque móvil integran la reserva instantánea, los precios dinámicos y los modelos de personal de la economía colaborativa para satisfacer las expectativas de comodidad del consumidor.

La presión sobre los precios se intensifica en el extremo de baja complejidad del espectro, donde las cámaras de teléfonos inteligentes sustituyen la demanda de gama de entrada. Los proveedores responden diversificándose hacia verticales de valor agregado, como la impresión de arte mural, las auditorías visuales basadas en datos para el cumplimiento del comercio electrónico y la cobertura de eventos híbridos, combinando fotografías estáticas con resúmenes destacados. En conjunto, estos servicios diferenciados sostienen los perfiles de margen incluso a medida que los segmentos comoditizados se adelgazan. La naturaleza orientada al servicio del mercado y la preferencia regional por el talento local garantizan que las pequeñas empresas sigan siendo viables junto a las plataformas globales, manteniendo un campo competitivo inherentemente diverso.

Líderes de la Industria de Servicios Fotográficos de América del Norte

Shutterfly LLC

Lifetouch Inc.

Getty Images Holdings Inc.

Shutterstock Inc.

Snappr Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: ShootProof publicó su informe Estado de la Industria Fotográfica 2025, destacando los cambios en los flujos de trabajo hacia la colaboración en la nube entre los profesionales de América del Norte.

- Enero de 2025: Getty Images presentó una fusión de USD 3.700 millones con Shutterstock, proyectando beneficios anuales de USD 150 millones–USD 200 millones para el tercer año, al tiempo que intensifica sus esfuerzos de I+D en la creación de contenido impulsada por inteligencia artificial.

- Mayo de 2025: Getty Images publicó los resultados del primer trimestre, mostrando 262.000 suscriptores anuales activos, un aumento del 79% interanual, y adquirió Motorsport Images para ampliar su archivo deportivo.

- Marzo de 2025: Shutterstock refuerza su colaboración con OpenAI para avanzar en Soluciones de Inteligencia Artificial Generativa. Esta asociación reforzada demuestra el enfoque estratégico de Shutterstock en la innovación y su compromiso de adaptarse al panorama de creación de contenido impulsado por inteligencia artificial, en rápida evolución.

Alcance del Informe del Mercado de Servicios Fotográficos de América del Norte

La industria fotográfica abarca empresas e individuos que ofrecen una gama de servicios fotográficos, incluida la fotografía fija y la videografía para eventos privados. En esta industria también se incluyen los estudios de fotografía comercial y de retratos. El informe cubre un análisis completo de antecedentes del mercado de servicios fotográficos de América del Norte, que incluye una evaluación de la industria fotográfica, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en el mercado, la dinámica del mercado y los perfiles de las principales empresas. El mercado de servicios fotográficos de América del Norte está segmentado por tipo (servicio de sesión y servicio posventa), aplicación (servicios de estudio de retratos y estudios comerciales) y país (EE. UU., Canadá y el resto de América del Norte). El informe ofrece el tamaño del mercado y los pronósticos para el mercado de servicios fotográficos de América del Norte en términos de valor (millones de USD) para todos los segmentos anteriores.

| Fotografía de Retratos |

| Fotografía Comercial e Industrial |

| Fotografía de Eventos y Bodas |

| Fotografía Escolar y Académica |

| Servicios de Imágenes de Archivo / Licencias |

| Consumidores Individuales |

| Corporativos y PYMES |

| Medios y Entretenimiento |

| Instituciones Educativas |

| Comercio Electrónico y Minoristas en Línea |

| En Locación / Exterior |

| Estudio |

| Plataformas Exclusivamente en Línea |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Servicio | Fotografía de Retratos |

| Fotografía Comercial e Industrial | |

| Fotografía de Eventos y Bodas | |

| Fotografía Escolar y Académica | |

| Servicios de Imágenes de Archivo / Licencias | |

| Por Usuario Final | Consumidores Individuales |

| Corporativos y PYMES | |

| Medios y Entretenimiento | |

| Instituciones Educativas | |

| Comercio Electrónico y Minoristas en Línea | |

| Por Canal de Distribución | En Locación / Exterior |

| Estudio | |

| Plataformas Exclusivamente en Línea | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios fotográficos de América del Norte?

El mercado está valorado en USD 12.910 millones en 2026 y está en camino de alcanzar USD 15.840 millones en 2031, creciendo a una CAGR del 4,18%.

¿Qué segmento de servicios concentra la mayor participación?

La Fotografía de Retratos lidera con el 28,93% de los ingresos de 2025, impulsada por las fotografías de perfil, los retratos familiares y las necesidades de marca personal.

¿Por qué el comercio electrónico es importante para el crecimiento del mercado?

Los minoristas en línea dependen de imágenes de productos de alta calidad para reducir las devoluciones y elevar las tasas de conversión, lo que impulsa al segmento de usuarios finales del comercio electrónico a una CAGR del 7,12% hasta 2031.

¿Cómo afectará la fusión Getty Images-Shutterstock a la competencia?

La combinación agrupa extensas bibliotecas de contenido y presupuestos de I+D en inteligencia artificial, mejorando las ventajas de escala e intensificando la presión sobre los proveedores más pequeños de imágenes de archivo.

¿Qué país está creciendo más rápido dentro de la región?

Se prevé que México crezca a una CAGR del 5,05% entre 2026 y 2031, impulsado por el aumento de los ingresos disponibles y la expansión del comercio digital.

¿Qué tecnologías están reconfigurando los servicios fotográficos?

Las herramientas de edición impulsadas por inteligencia artificial, la captura inmersiva de 360° y las herramientas de colaboración basadas en la nube están acortando los ciclos de entrega y creando nuevas categorías de servicios en toda América del Norte.

Última actualización de la página el: