Tamaño y Participación del Mercado de Servicios de Gestión de Residuos Plásticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 40.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.20% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Gestión de Residuos Plásticos por Mordor Intelligence

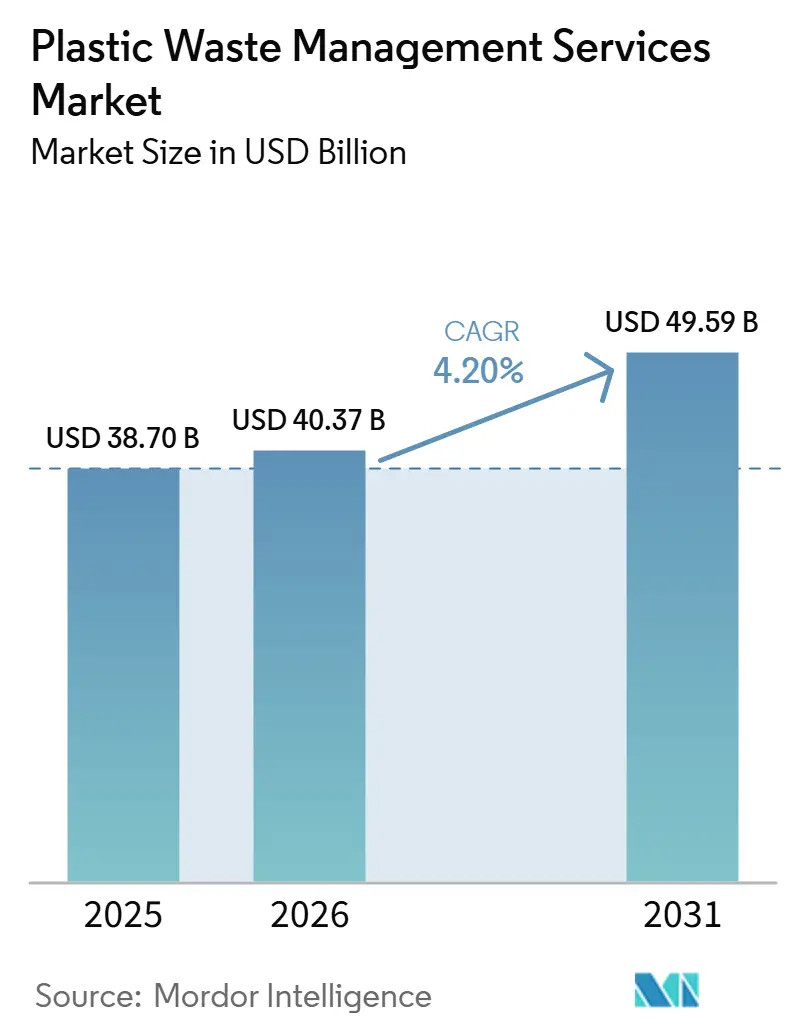

Se proyecta que el tamaño del Mercado de Servicios de Gestión de Residuos Plásticos sea de 38,70 mil millones de USD en 2025, 40,37 mil millones de USD en 2026, y alcance los 49,59 mil millones de USD en 2031, creciendo a una CAGR del 4,20% de 2026 a 2031.

El crecimiento en el mercado de servicios de gestión de residuos plásticos está siendo impulsado por el aumento de los volúmenes de plástico posconsumo que ingresan a los sistemas formales de recolección y por las normas de Responsabilidad Extendida del Productor (REP) que trasladan la responsabilidad financiera de los municipios a los productores. Ese cambio está creando ingresos más predecibles para los proveedores de servicios en una parte de la cadena de residuos que los organismos públicos trataron durante mucho tiempo principalmente como una carga de costos. El sistema global de plásticos todavía produce más de 430 millones de toneladas cada año. Recicla menos del 10%, lo que deja una amplia brecha de recuperación que continúa apoyando la demanda en todo el mercado de servicios de gestión de residuos plásticos. Las normas vinculantes sobre envases en Europa, el aumento de los volúmenes de envases del comercio electrónico y la mayor demanda de resina reciclada apta para contacto con alimentos están impulsando a los operadores a invertir más en capacidad de clasificación y procesamiento. La competencia sigue siendo desigual entre regiones, con mercados maduros liderados por grandes operadores integrados, regiones de mayor crecimiento aún fragmentadas y la clasificación basada en inteligencia artificial emergiendo como una forma práctica de mejorar la pureza, los márgenes y la recuperación de flujos mixtos en el mercado de servicios de gestión de residuos plásticos.

Conclusiones Clave del Informe

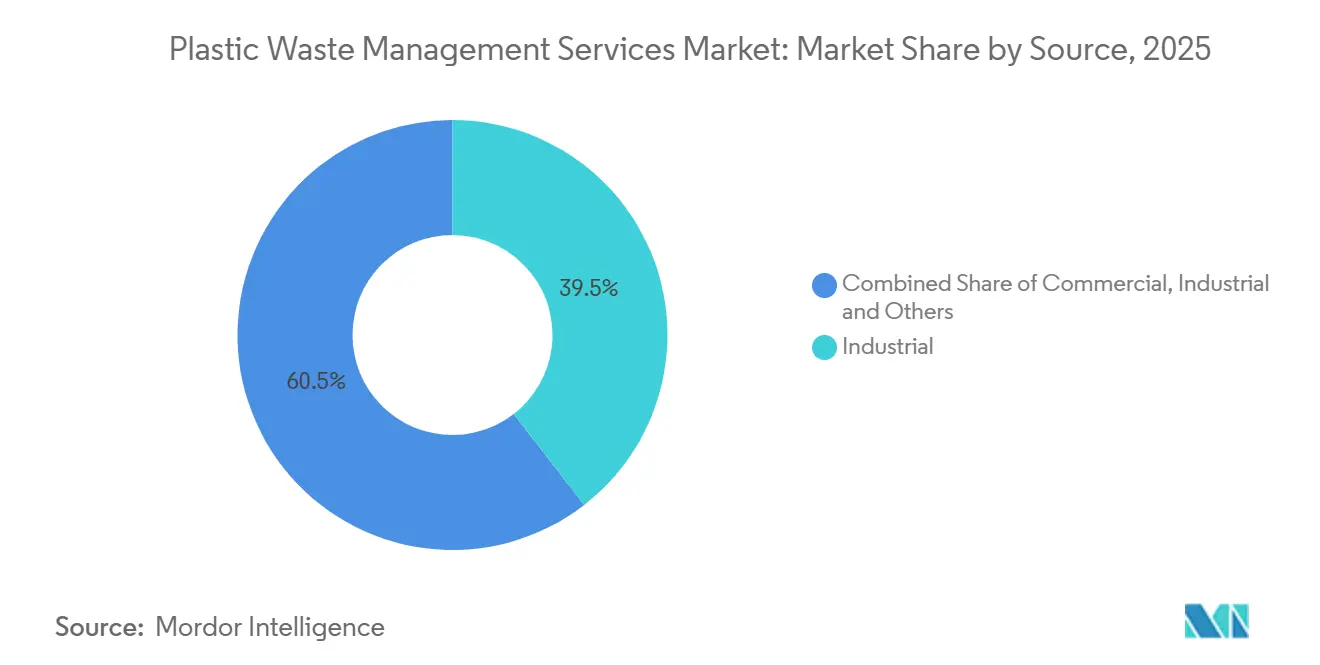

- Por fuente, los flujos industriales representaron el 39,5% de la participación del mercado de servicios de gestión de residuos plásticos en 2025, mientras que se proyecta que las fuentes comerciales crezcan a una CAGR del 5,4% hasta 2031.

- Por proveedor de servicios, los operadores públicos y municipales tuvieron la mayor participación en 2025, mientras que se proyecta que las empresas privadas de gestión de residuos se expandan a una CAGR del 6,1% hasta 2031.

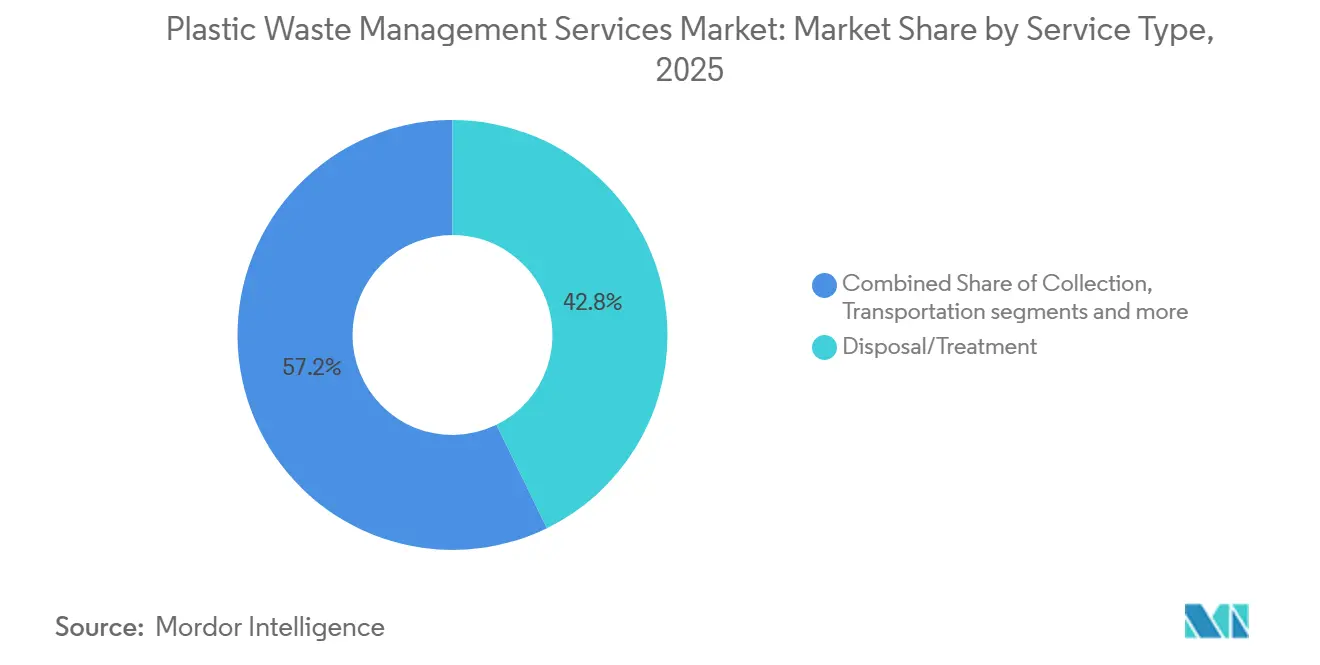

- Por tipo de servicio, se espera que la disposición y el tratamiento representen el 42,8% del mercado de servicios de gestión de residuos plásticos en 2025 y se proyecta que sea la categoría de servicio de más rápido crecimiento, registrando una CAGR del 6,60% durante el período de pronóstico 2026–2031.

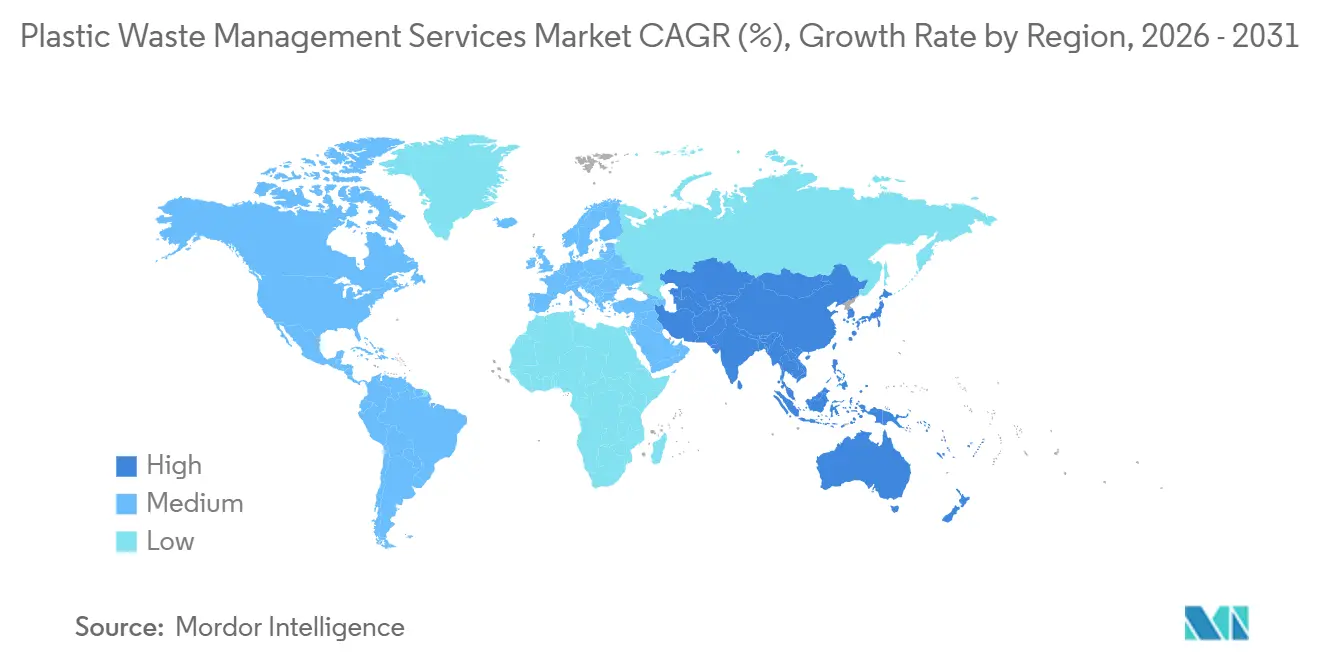

- Por geografía, Asia-Pacífico tuvo una participación de mercado del 38,4% en 2025 y se espera que registre la CAGR más rápida del 4,96% durante el período de pronóstico 2026–2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Gestión de Residuos Plásticos*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de los Programas de Cumplimiento de la Responsabilidad Extendida del Productor (REP) | +1.2% | Global, con actividad de cumplimiento concentrada en los estados miembros de la UE, Estados Unidos, Canadá y los principales mercados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Rápido Crecimiento de la Demanda de Plástico Reciclado Apto para Contacto con Alimentos | +0.9% | UE y América del Norte, con Asia-Pacífico emergiendo | Mediano plazo (2-4 años) |

| Expansión de Residuos de Envases y Comercio Electrónico | +0.7% | Global, con el mayor volumen en Estados Unidos, China, el Sudeste Asiático y Europa Occidental | Corto plazo (≤ 2 años) |

| Aumento de las Inversiones en Infraestructura de Reciclaje | +0.6% | América del Norte, la UE y Australia, con actividad creciente en India y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Transición hacia Modelos de Economía Circular | +0.5% | UE, América del Norte, Australia y Japón | Largo plazo (≥ 4 años) |

| Despliegue de Tecnologías de Clasificación Óptica Habilitadas por Inteligencia Artificial | +0.4% | Global, con despliegue concentrado en la UE, Asia-Pacífico Oriental y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los Programas de Cumplimiento de la Responsabilidad Extendida del Productor (REP)

Los programas de REP están cambiando quién paga por la recolección, clasificación y reciclaje, convirtiéndolos en el principal impulsor de demanda a corto plazo para el mercado de servicios de gestión de residuos plásticos.[1]Asociación Internacional de Residuos Sólidos, "La REP en el Tratado sobre Plásticos: Una Hoja de Ruta Práctica para la Política y el Compromiso," ISWA, iswa.org.El Reglamento de Envases y Residuos de Envases de la UE (PPWR) exige que los productores asuman los costos de gestión de residuos de envases y vincula la presión de las tarifas a la reciclabilidad y el contenido reciclado, lo que da a los propietarios de marcas una razón clara para trabajar con socios de servicios certificados. El gobierno del Reino Unido declaró en julio de 2025 que su esquema de REP para envases destinará 1.100 millones de GBP (1.400 millones de USD) anuales a los consejos municipales, mientras que se espera que los productores contribuyan con 1.400 millones de GBP (1.800 millones de USD) anuales al sistema. La ISWA también declaró que los marcos de REP bien diseñados pueden crear flujos de financiación dedicados que cubran la recolección, clasificación, reciclaje y eliminación segura en los países participantes. Las estructuras de tarifas también están comenzando a influir en el diseño de envases, ya que los formatos más difíciles de reciclar enfrentan mayor escrutinio, simplificando gradualmente la mezcla de residuos gestionada en todo el mercado de servicios de gestión de residuos plásticos.[2]Parlamento Europeo y Consejo, "Reglamento (UE) 2025/40 sobre Envases y Residuos de Envases," EUR-Lex, eur-lex.europa.eu.

Rápido Crecimiento de la Demanda de Plástico Reciclado Apto para Contacto con Alimentos

La demanda de plástico reciclado apto para contacto con alimentos ha pasado de ser una preferencia de marca a una cuestión de cumplimiento normativo en el mercado de servicios de gestión de residuos plásticos. El PPWR, que se aplica a partir del 12 de agosto de 2026, exige que los envases comercializados en la UE sean reciclables y establece un límite de 25 partes por mil millones para cualquier PFAS individual en envases en contacto con alimentos. Esos requisitos aumentan el valor del reciclado certificado de alta pureza e impulsan un mayor gasto en eliminación de contaminantes, desodorización y decoloración. Los operadores que pueden procesar material apto para contacto con alimentos están posicionados para capturar precios más sólidos que los proveedores limitados a la producción de grado industrial, lo que está elevando la prima de servicio dentro del mercado de servicios de gestión de residuos plásticos.

Expansión de Residuos de Envases y Comercio Electrónico

El comercio electrónico continúa aumentando los volúmenes de residuos de envases, generando más trabajo para el mercado de servicios de gestión de residuos plásticos. El Centro Conjunto de Investigación de la Comisión Europea informó en julio de 2026 que los volúmenes de envases plásticos en la UE crecieron un 11%, más rápido que la expansión actual de la infraestructura de reciclaje. El desafío también es geográfico, ya que estos flujos de residuos están distribuidos en domicilios residenciales en lugar de concentrarse en puntos comerciales, lo que afecta la forma en que los operadores planifican rutas y densidad de recogida. La recolección de menor densidad eleva los costos por tonelada y debilita los márgenes de los proveedores orientados a la concentración industrial. En respuesta, los operadores están recurriendo a sistemas de depósito y herramientas de optimización de rutas para mejorar la recolección selectiva y adaptar los servicios de gestión de residuos plásticos a los flujos de envases urbanos y periurbanos.

Aumento de las Inversiones en Infraestructura de Reciclaje

La inversión pública en reciclaje ha superado los proyectos piloto y se ha incorporado a programas nacionales y regionales más amplios que apoyan el mercado de servicios de gestión de residuos plásticos.[3]Agencia de Protección Ambiental de Estados Unidos, "Programa de Subvenciones para Infraestructura de Residuos Sólidos para el Reciclaje," EPA, epa.gov. La EPA de Estados Unidos indicó que su programa SWIFR proporciona 55 millones de USD por año hasta el año fiscal 2026 a estados, gobiernos locales y organizaciones tribales. Se espera que el marco de REP para envases del Reino Unido respalde 10.000 millones de GBP (13.200 millones de USD) en nuevas inversiones en clasificación y procesamiento durante la próxima década. Australia también ha comprometido más de 200 millones de USD a través del Fondo de Modernización del Reciclaje, con coinversión estatal que añade capacidad para plásticos blandos, flujos difíciles de reciclar y procesamiento de PET apto para contacto con alimentos. Estos programas reducen el riesgo para el capital privado y deberían mantener el avance de la construcción de infraestructura en todo el mercado de servicios de gestión de residuos plásticos durante el período de pronóstico.

Análisis del Impacto de las Restricciones del Mercado de Gestión de Residuos Plásticos*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altas Tasas de Contaminación en Residuos Plásticos Mixtos | -1.0% | Global, con la mayor gravedad en Asia Meridional, el Sudeste Asiático, Oriente Medio, África y América del Sur | Largo plazo (≥ 4 años) |

| Viabilidad Comercial Limitada de los Plásticos Multicapa y Compuestos | -0.8% | Global, con el mayor desafío en mercados intensivos en envases como la UE, América del Norte y Asia Oriental | Largo plazo (≥ 4 años) |

| Infraestructura de Recolección Inconsistente entre Municipios | -0.6% | Asia Meridional, el Sudeste Asiático, África Subsahariana y América del Sur | Largo plazo (≥ 4 años) |

| Altos Requisitos de Capital para la Clasificación y Gestión Avanzadas | -0.5% | Global, con la mayor presión en las economías en desarrollo y entre los operadores más pequeños | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altas Tasas de Contaminación en Residuos Plásticos Mixtos

La contaminación en las corrientes de plástico mixto sigue siendo el límite técnico y comercial más persistente en el mercado de servicios de gestión de residuos plásticos. Cuando los residuos plásticos se mezclan con restos de alimentos, papel, metales o polímeros incompatibles, el reciclado resultante a menudo no cumple con las especificaciones de calidad o se vuelve inutilizable para muchas aplicaciones finales. Un estudio revisado por pares de ACS de 2025 mostró la dificultad de medir la contaminación a escala operativa, con tamaños mínimos de muestra de 2,85 gramos para LLDPE y 2,07 gramos para mantener un error máximo admisible del 5%. Según Plastics Europe Fast Facts 2025, la producción de plásticos circulares en Europa se mantuvo en aproximadamente 8 millones de toneladas en 2024, lo que representa alrededor del 15% de la producción total de plásticos de la UE. Las cifras ponen de relieve la necesidad continua de ampliar la infraestructura de recogida, clasificación y reciclaje para aumentar la disponibilidad de plásticos reciclados de alta calidad. Cuando la contaminación sigue siendo elevada, los operadores absorben los costes de clasificación y rechazo que los precios del reciclado en el mercado descendente no cubren completamente, lo que limita la expansión del margen en el mercado de servicios de gestión de residuos plásticos.

Viabilidad Comercial Limitada de los Plásticos Multicapa y Compuestos

Los plásticos multicapa y compuestos continúan limitando la economía de la recuperación en todo el mercado de servicios de gestión de residuos plásticos. La complejidad composicional de los residuos plásticos puede reducir la eficacia de la clasificación convencional por infrarrojo cercano (NIR), particularmente para polímeros químicamente similares, lo que impulsa la adopción de técnicas de clasificación mejoradas con aprendizaje automático. La misma revisión señaló que las mezclas de polímeros recuperados pierden calidad y que los precios actuales del reciclado a menudo no cubren el costo de procesar tales estructuras. Las rutas más nuevas de delaminación y disolución pueden mejorar la recuperación con el tiempo, pero su camino hacia una economía unitaria positiva a gran escala aún está en desarrollo. Hasta que las señales de precios se vuelvan más sólidas o los costos de proceso disminuyan aún más, este flujo de residuos continuará restringiendo las tasas de reciclaje efectivas y la captación de ingresos en el mercado de servicios de gestión de residuos plásticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Gestión de Residuos Plásticos

Por Fuente:

Los Flujos Industriales Anclan los Ingresos del MercadoLas fuentes industriales representaron el 39,5% en 2025, mientras que se prevé que las fuentes comerciales crezcan a una CAGR del 5,4% hasta 2031. Este liderazgo reflejó la concentración de grandes volúmenes de plástico relativamente uniformes en instalaciones de fabricación, procesamiento y logística. Los recortes de producción, los envases de resina, el film estirable y el film para palés generalmente se entregaban a los proveedores de servicios con menor contaminación y mejor consistencia del material que los flujos domésticos. Esa mezcla respaldó mayores rendimientos de reciclaje e hizo que las cuentas industriales fueran especialmente valiosas para los operadores que buscan una economía de cartera más sólida.

Los flujos industriales también ayudaron a los proveedores a estabilizar el rendimiento porque la composición de la carga era más fácil de predecir y menos costosa de clasificar que las entradas municipales mixtas. En la industria de servicios de gestión de residuos plásticos, la fiabilidad importa porque el material de mayor pureza mejora la recuperación aguas abajo y respalda una producción reciclada más consistente. Las fuentes comerciales fueron identificadas como el segmento de fuente de más rápido crecimiento, respaldadas por el aumento de los flujos de envases del comercio minorista y electrónico y por obligaciones de separación más estrictas para los generadores de residuos. Los flujos residenciales todavía contribuyen con un volumen sustancial, pero la recolección combinada continúa creando presión de contaminación, mientras que las fuentes institucionales y agrícolas siguen siendo más pequeñas y más dispersas en muchos mercados en desarrollo.

Por Proveedor de Servicios:

El Sector Privado Gana Terreno a los Operadores MunicipalesLos proveedores de servicios públicos y municipales representaron el 45,2% del mercado en 2025, mientras que se proyecta que las empresas privadas de gestión de residuos se expandan a una CAGR del 6,1% hasta 2031. Aunque la extensa base instalada de los proveedores de servicios públicos y municipales proporciona a los municipios un amplio alcance operativo, no se traduce necesariamente en experiencia en servicios avanzados de recuperación específicos para plásticos. En contraste, se espera que el segmento privado se beneficie de la creciente demanda de los productores de socios impulsados por la tecnología con capacidades escalables de cumplimiento y reciclaje, lo que respalda su crecimiento continuo durante el período de pronóstico.

Los operadores privados están mejor posicionados para invertir en clasificación óptica, recuperación de polímeros y modelos de servicio financiados por productores, y eso está elevando su papel en el mercado de servicios de gestión de residuos plásticos. La dirección de la competencia ahora favorece a las empresas que pueden extenderse más allá de la recolección hacia la mejora de materiales, la documentación y las estructuras contractuales vinculadas a las obligaciones de REP. Las organizaciones de responsabilidad del productor también se están volviendo más relevantes a medida que coordinan la recaudación de tarifas y canalizan fondos hacia operadores de servicios certificados dentro de sistemas de cumplimiento más amplios. Su influencia probablemente aumentará aún más a medida que la política de envases continúe avanzando hacia la prestación de servicios financiados por los productores.

Por Tipo de Servicio:

La Disposición y el Tratamiento Lideran la Demanda del MercadoLa disposición y el tratamiento representaron el 42,8% en 2025 y se proyecta que crezcan a una CAGR del 6,6% hasta 2031. Esta parte de la cadena de valor está atrayendo el mayor capital porque el reciclaje y la recuperación de recursos están ahora más estrechamente vinculados a las demandas de cumplimiento y los objetivos de contenido reciclado. La incineración y la valorización energética de residuos todavía gestionan las fracciones contaminadas y no reciclables, especialmente a medida que se endurecen las restricciones a los vertederos. Los vertederos continúan enfrentando una mayor presión política en Europa y América del Norte a medida que los sistemas de residuos se orientan hacia vías de recuperación.

La recolección, el transporte y la clasificación siguen siendo la base del mercado de servicios de gestión de residuos plásticos, ya que una gestión deficiente aguas arriba socava todo lo que sigue. La clasificación habilitada por inteligencia artificial está mejorando el rendimiento y la pureza en las instalaciones de recuperación de materiales, lo que fortalece la economía operativa en toda la cadena. Las actividades de asesoramiento, auditoría y formación siguen siendo menores en términos de ingresos, pero se están expandiendo a medida que los productores lidian con la complejidad de los informes y el cumplimiento bajo los nuevos sistemas de REP. La combinación de servicios está, por tanto, evolucionando hacia proveedores que pueden conectar la recuperación física con la prueba de cumplimiento y la producción reciclada trazable.

Análisis Geográfico

Asia-Pacífico representó el 38,4% de la participación del mercado de servicios de gestión de residuos plásticos en 2025 y fue también el segmento regional de más rápido crecimiento. China, India y el Sudeste Asiático generan volúmenes muy grandes de residuos plásticos, pero los sistemas formales de recolección y reciclaje todavía no alcanzan la escala de los residuos producidos. La OCDE informó tasas de reciclaje efectivas del 6% al 14% en el Sudeste y Este de Asia, lo que indica una amplia brecha de servicio que está atrayendo tanto inversión pública como privada. Esa combinación de alta generación de residuos y baja recuperación efectiva mantiene a la región de Asia-Pacífico como elemento central de los planes de expansión en el mercado de servicios de gestión de residuos plásticos.

América del Norte y Europa siguen siendo las regiones más maduras en el mercado de servicios de gestión de residuos plásticos porque la cobertura de recolección, la profundidad de la infraestructura y la presión regulatoria son todas más altas allí. La EPA de Estados Unidos continúa destinando 55 millones de USD por año hasta el año fiscal 2026 a través de su programa SWIFR para mejorar los sistemas de reciclaje. Europa opera ahora bajo el PPWR, que exige que los envases sean reciclables y fija como objetivo una recolección selectiva del 90% para los envases de bebidas de plástico de un solo uso para 2029. Se espera que el esquema de REP para envases del Reino Unido respalde 10.000 millones de GBP (13.200 millones de USD) en nuevas inversiones en clasificación y procesamiento durante la próxima década. Alemania, Francia, los países del Benelux y la región nórdica continúan liderando en operaciones de reciclaje y en modelos más nuevos como los sistemas de depósito y el reciclaje químico.

América del Sur, Oriente Medio y África siguen siendo oportunidades en etapa temprana en el mercado de servicios de gestión de residuos plásticos porque la penetración formal de servicios sigue siendo baja. Las redes informales de recuperación continúan desempeñando un papel importante en América del Sur, mientras que la ejecución fragmentada de políticas y la capacidad institucional limitada todavía frenan el escalamiento en muchos sistemas en desarrollo. En el Golfo, los programas de economía circular están fomentando una inversión más temprana en activos formales de recolección y reciclaje, mientras que gran parte del África Subsahariana todavía depende en gran medida de la recolección informal. El Banco Mundial estima que se requerirán más de 2,1 billones de USD en inversión en gestión de residuos sólidos a nivel mundial hasta 2040, lo que subraya la magnitud de la brecha de infraestructura restante.

Panorama Competitivo

El mercado de servicios de gestión de residuos plásticos está moderadamente fragmentado a nivel mundial, pero la concentración es mucho mayor dentro de las zonas operativas regionales y nacionales. Los grandes operadores como Veolia, WM, Republic Services y Remondis mantienen posiciones sólidas en América del Norte y Europa Occidental a través de contratos municipales, redes logísticas y activos de clasificación. Su ventaja proviene de la escala en recolección, transporte, recuperación y soporte de cumplimiento, más que de una única línea de servicio. Veolia completó el cierre financiero de su adquisición de Clean Earth en junio de 2026, fortaleciendo su presencia en gestión de residuos peligrosos en Estados Unidos y ampliando su alcance de servicios en un mercado donde la amplitud importa. Esto está impulsando al mercado de servicios de gestión de residuos plásticos hacia plataformas de servicios integrados que pueden abordar tanto las necesidades operativas como las de cumplimiento de los productores.

La competencia se está intensificando en el reciclaje apto para contacto con alimentos, el reciclaje químico y la clasificación habilitada por inteligencia artificial, ya que estas capacidades diferencian a los operadores premium de los proveedores de recolección estándar. El lanzamiento de GAINnext de TOMRA Systems ASA en julio de 2026 demostró cómo la tecnología de clasificación está avanzando hacia aplicaciones lideradas por inteligencia artificial para fracciones de residuos difíciles de clasificar. Eastman también obtuvo la certificación ISO 59014 en 2026 para sus operaciones de reciclaje circular basadas en metanólisis, lo que reforzó el papel de la prueba basada en estándares para asegurar relaciones de suministro con los propietarios de marcas. La inversión de Veolia en una instalación de reciclaje de PET de circuito cerrado en el Reino Unido es otro ejemplo de cómo los operadores establecidos están avanzando hacia activos de recuperación específicos para plásticos en lugar de depender únicamente de contratos de recolección.

Las oportunidades más claras permanecen en el procesamiento de plástico reciclado apto para contacto con alimentos, los flujos difíciles de reciclar y los sistemas de recolección desatendidos en las regiones en desarrollo de mayor crecimiento. Los participantes enfocados en tecnología están remodelando partes del mercado de servicios de gestión de residuos plásticos, pero aún necesitan acceso a materias primas, capital y relaciones seguras de compra para escalar. Los operadores que dependen únicamente de la recolección municipal básica probablemente enfrentarán mayor presión de precios a medida que los productores exijan mejor trazabilidad y mayor calidad de producción reciclada. El mercado de servicios de gestión de residuos plásticos, por tanto, favorece a las empresas que pueden integrar recolección, clasificación, recuperación y certificación en una plataforma única y funcional.

Líderes de la Industria de Servicios de Gestión de Residuos Plásticos

Veolia Environnement S.A.

Waste Management Inc. (WM)

Republic Services

Remondis SE & Co. KG

Waste Connections

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Gestión de Residuos Plásticos

- Veolia Environnement S.A.

- Waste Management Inc. (WM)

- Republic Services

- Remondis SE & Co. KG

- Waste Connections

- Clean Harbors

- Biffa

- Reworld

- FCC Environment

- Urbaser

- GFL Environmental

- Recology Inc.

- TerraCycle

- KW Plastics

- Eastman

- Loop Industries

- Carbios

- PreZero International

- Viridor Ltd.

- TOMRA Systems ASA

Desarrollo Reciente de la Industria en el Mercado de Gestión de Residuos Plásticos

- Julio de 2026: TOMRA Systems ASA presentó su plataforma de clasificación nativa de inteligencia artificial GAINnext en IFAT 2026 en Múnich, introduciendo 3 nuevas aplicaciones de aprendizaje profundo dirigidas a cuellos de botella de larga data en la industria donde la clasificación tradicional basada en sensores ha alcanzado sus límites. Simultáneamente, TOMRA Systems ASA aumentó su inversión en PolyPerception a una participación mayoritaria del 51%, vinculando los datos en tiempo real del flujo de residuos a las acciones de clasificación física y posicionando la plataforma como base para instalaciones de clasificación autónomas.

- Junio de 2026: Veolia completó el cierre financiero de su adquisición de Clean Earth, una empresa estadounidense de gestión de residuos peligrosos, por un valor empresarial de 3.000 millones de USD. La transacción duplicó la presencia de Veolia en gestión de residuos peligrosos en Estados Unidos. Llevó los ingresos totales en Estados Unidos a 6.300 millones de USD, fortaleciendo la posición de la empresa como el segundo mayor operador de gestión de residuos peligrosos en América del Norte.

- Julio de 2025: Veolia inició la construcción de la primera instalación de reciclaje de PET1 de circuito cerrado "bandeja a bandeja" del Reino Unido en Battlefield, Shropshire, como parte de una inversión de 70 millones de GBP (92,2 millones de USD). Se preveía que la instalación estuviera operativa a principios de 2026 y forma parte del compromiso más amplio de Veolia de 1.000 millones de GBP (1.300 millones de USD) en inversiones totales en el Reino Unido para 2030.

Mercado de Servicios de Gestión de Residuos Plásticos Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de gestión de residuos plásticos como todas las actividades organizadas que recolectan, transportan, clasifican, tratan, reciclan, recuperan energía o eliminan de forma segura materiales plásticos posconsumo y posindustriales en flujos residenciales, comerciales, de construcción e industriales. Estas actividades también incluyen tecnologías de apoyo como la clasificación basada en sensores, reactores de reciclaje avanzado, vertederos diseñados e instalaciones de valorización energética de residuos; cada paso que convierte los plásticos desechados en materias primas utilizables, energía o residuos estables.

Exclusiones del Alcance: Excluimos los servicios centrados exclusivamente en residuos sólidos municipales no plásticos, residuos médicos peligrosos y operaciones informales de reciclaje doméstico que carecen de registros financieros trazables.

Descripción General de la Segmentación

- Por Tipo de Polímero

- Polietileno (PE)

- Polipropileno (PP)

- Tereftalato de Polietileno (PET)

- Poliestireno (PS)

- Cloruro de Polivinilo (PVC)

- Otros Polímeros (ABS, PA, etc.)

- Por Fuente

- Industrial

- Comercial (Comercio Minorista y Oficinas)

- Residencial

- Construcción y Demolición

- Otros (Institucional, Salud, Residuos en Acera, etc.)

- Por Tipo de Servicio

- Recolección, Transporte y Clasificación

- Eliminación/Tratamiento

- Reciclaje Mecánico

- Reciclaje Químico/Avanzado

- Incineración con Recuperación de Energía

- Vertido Controlado

- Otros (Consultoría, Auditoría y Formación, etc.)

- Por Industria de Uso Final

- Envases

- Construcción

- Automotriz y Movilidad Eléctrica

- Eléctrico y Electrónico

- Textiles y Moda

- Salud

- Otros (Agricultura, Bienes de Consumo, etc.)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Perú

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam)

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Kuwait

- Turquía

- Egipto

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Para validar los hallazgos documentales, entrevistamos a operadores municipales de residuos, recicladores integrados, gestores de vertederos, fabricantes de equipos y especialistas en políticas en Asia-Pacífico, Europa, América del Norte y Oriente Medio. Estas discusiones aclaran las eficiencias de recolección local, los costos de tratamiento y las próximas regulaciones, lo que nos permite ajustar las curvas de adopción y los supuestos de precios.

Investigación Documental

Comenzamos recopilando cifras de referencia de conjuntos de datos abiertos reconocidos mundialmente, como las Perspectivas Globales sobre Plásticos del PNUMA, las estadísticas de residuos de la OCDE, los volúmenes de tratamiento de Eurostat, los Datos y Cifras de la EPA de Estados Unidos y los flujos comerciales de aduanas bajo el HS-39. Estas fuentes nos proporcionan volúmenes de generación, distribución por polímeros y vías de tratamiento. Los informes 10-K de las empresas, los informes de sostenibilidad y los portales de asociaciones como PlasticsEurope cubren las brechas de ingresos, capacidad e inversión. Cuando se requiere inteligencia financiera más profunda, los analistas acceden a D&B Hoovers y Dow Jones Factiva. Las fuentes enumeradas son meramente ilustrativas; muchas referencias públicas y propietarias adicionales informan el conjunto de evidencias.

Dimensionamiento del Mercado y Pronóstico

Un enfoque descendente reconstruye los ingresos del mercado vinculando el consumo nacional de plásticos, las tasas documentadas de generación de residuos y los factores de captura; los resultados se verifican luego mediante consolidaciones selectivas ascendentes de proveedores y verificaciones de canales. Las variables clave incluyen el uso de plástico per cápita, la cobertura de recolección formal, las tarifas de vertido promedio, los diferenciales de precios entre resina virgen y reciclada, los cargos de responsabilidad extendida del productor y el gasto de capital en infraestructura de reciclaje. Los pronósticos emplean regresión multivariante con análisis de escenarios, lo que nos permite evaluar cómo los cambios de política o las fluctuaciones en los precios de la resina pueden alterar los valores futuros. Cuando los insumos ascendentes son escasos, cubrimos las brechas con referencias comparativas de pares y factores de elasticidad conservadores validados durante las consultas con expertos.

Validación de Datos y Ciclo de Actualización

Los resultados del modelo pasan por análisis de varianza frente a indicadores externos, tras lo cual los analistas senior revisan los supuestos. Mordor Intelligence actualiza cada estudio anualmente y emite actualizaciones intermedias cuando eventos materiales, como prohibiciones de políticas, grandes adiciones de capacidad o perturbaciones macroeconómicas, justifican una recalibración. Una verificación final previa a la publicación garantiza que los clientes reciban la visión más actualizada.

Por Qué la Línea de Base de Gestión de Residuos Plásticos de Mordor Merece su Confianza

Las estimaciones publicadas a menudo divergen porque las empresas adoptan diferentes alcances de servicio, cestas de polímeros, bases de año de moneda y cadencias de actualización. Nuestros analistas reconocen estas brechas estructurales desde el principio y diseñan el estudio para minimizarlas.

Los principales impulsores de brechas observados en el panorama incluyen una cobertura de servicio más estrecha que excluye el reciclaje químico o la recuperación de energía, la dependencia de indicadores de producción de un solo año sin validación del flujo de residuos, o la aplicación de una tasa de crecimiento única para todas las regiones. Contrarrestamos estos problemas mediante una definición de alcance transparente, variables calibradas y reinicios anuales del modelo.

Comparación de Referencia

| Tamaño del Mercado | Fuente Anonimizada | Principal Impulsor de Brecha |

|---|---|---|

| 48.100 millones de USD (2025) | Mordor Intelligence | |

| 37.950 millones de USD (2024) | Consultoría Regional A | Omite los ingresos del reciclaje químico y utiliza tipos de cambio de mediados de 2024 |

| 38.850 millones de USD (2024) | Revista Especializada B | Depende de indicadores del lado de la producción sin conciliación de la generación de residuos |

| 38.910 millones de USD (2024) | Consultoría Global C | Aplica una CAGR universal y actualiza bienalmente |

La comparación muestra que al seleccionar el alcance correcto, actualizar las cifras cada año y validar de forma cruzada tanto los impulsores de volumen como de precio, ofrecemos una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de gestión de residuos plásticos?

El mercado de servicios de gestión de residuos plásticos fue valorado en 38.700 millones de USD en 2025 y se estima en 40.370 millones de USD en 2026, con 49.590 millones de USD esperados para 2031.

¿Qué está impulsando el crecimiento hasta 2031?

Las principales fuerzas son la financiación de la REP, regulaciones de envases más estrictas, mayor volumen de residuos de envases del comercio electrónico y la creciente demanda de plástico reciclado apto para contacto con alimentos.

¿Qué segmento de fuente lidera los ingresos hoy?

Los flujos de residuos industriales representaron el 39,5% del mercado en 2025 porque ofrecen volúmenes de material más grandes y más limpios que los flujos residenciales.

¿Qué grupo de proveedores de servicios está creciendo más rápido?

Se prevé que las empresas privadas de gestión de residuos crezcan a una CAGR del 6,1% hasta 2031 a medida que se expanden el despliegue tecnológico y los contratos financiados por productores.

¿Qué región es la más fuerte en este momento?

Asia-Pacífico lideró con una participación del 38,4% en 2025 y también fue identificada como el segmento regional de más rápido crecimiento.

¿Por qué la contaminación sigue siendo un problema importante?

Los residuos plásticos mixtos a menudo contienen alimentos, papel, metales y contaminación entre polímeros, lo que reduce la calidad del reciclado y aumenta los costos de clasificación no recuperados.

Última actualización de la página el: