Tamaño y Participación del Mercado de Fotocatalizadores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.66% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

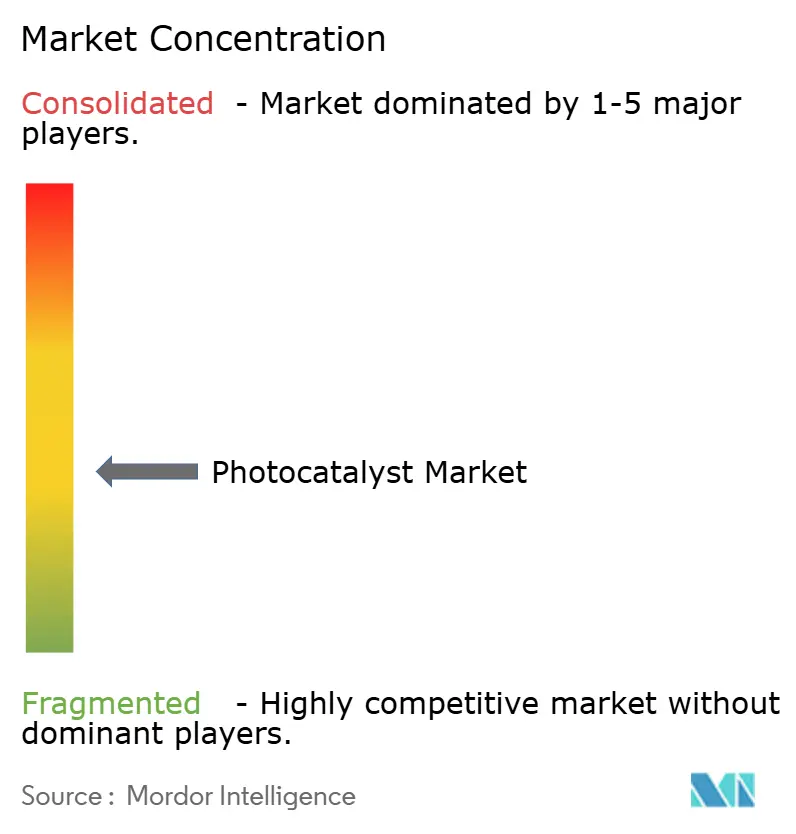

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fotocatalizadores por Mordor Intelligence

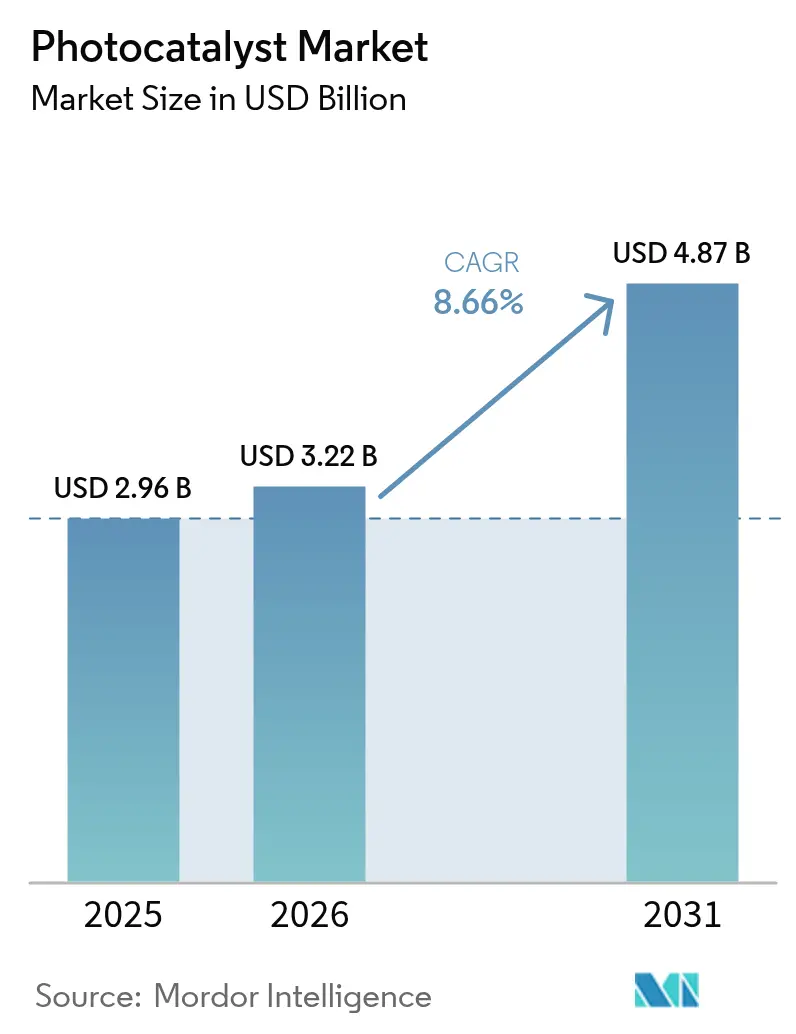

Se espera que el tamaño del mercado de fotocatalizadores crezca de 2.960 millones de USD en 2025 a 3.220 millones de USD en 2026 y se prevé que alcance los 4.870 millones de USD en 2031 a una CAGR del 8,66% durante el período 2026-2031. La fuerte presión regulatoria sobre los contaminantes del aire y del agua, la mayor aceptación de materiales de construcción autolimpiantes y los avances que incorporan los sistemas de dióxido de titanio (TiO₂) al espectro de luz visible encabezan la narrativa de crecimiento. La demanda del mercado se ve reforzada por las empresas constructoras que buscan ahorros de mantenimiento a largo plazo, las empresas de servicios públicos que abordan contaminantes emergentes en el agua y los fabricantes de electrónica de consumo que añaden recubrimientos antimicrobianos. La ampliación acelerada de la escala también es visible a medida que los reactores modulares y los compuestos impresos en 3D reducen los costes de capital, mientras que las cadenas de suministro regionales se adaptan a los aranceles antidumping europeos sobre las importaciones chinas de TiO₂. Por último, el impulso investigador en nanocompuestos plasmónicos y catalizadores derivados de MOF señala una base de aplicación que se amplía y que ahora alcanza el vidrio agrivoltaico y la producción de hidrógeno renovable.

Conclusiones Clave del Informe

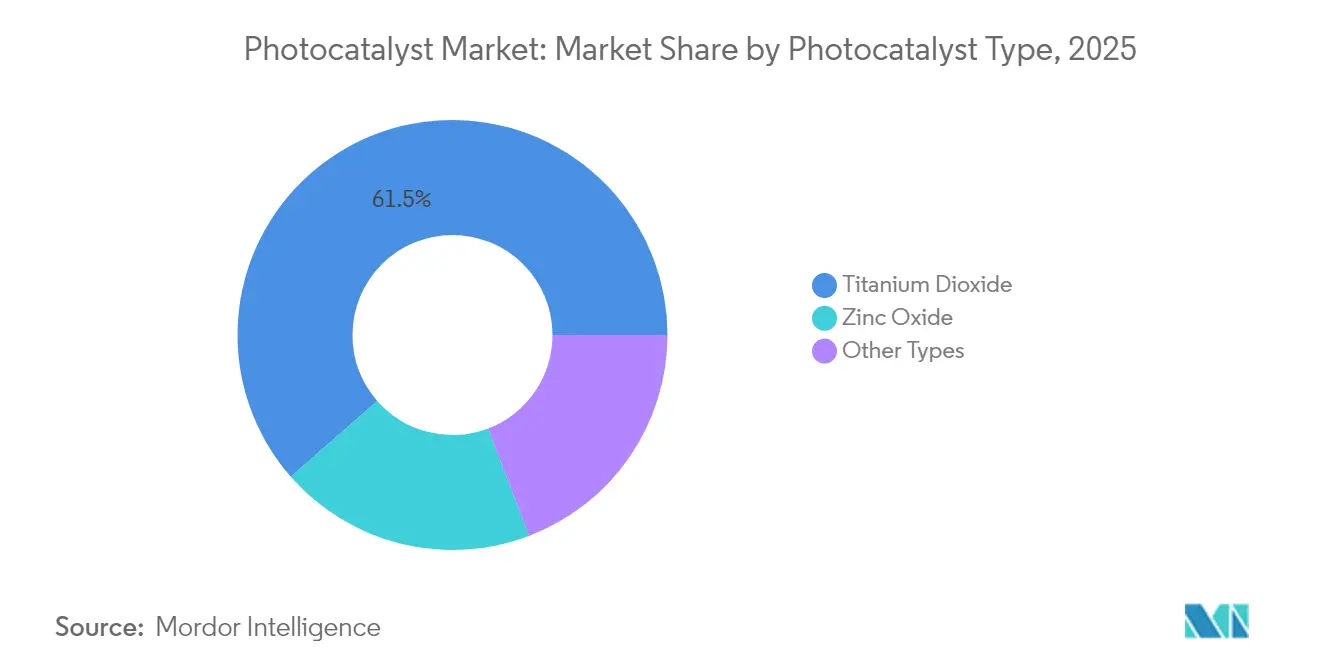

- Por tipo de fotocatalizador, el TiO₂ capturó el 61,45% de la participación del mercado de fotocatalizadores en 2025, mientras que se proyecta que el ZnO avance a una CAGR del 9,55% hasta 2031.

- Por aplicación, la autolimpieza representó el 59,92% del tamaño del mercado de fotocatalizadores en 2025 y se está expandiendo a una CAGR del 10,35% entre 2026-2031.

- Por industria de uso final, la construcción e infraestructura representó el 45,10% de los ingresos en 2025 y crece a una CAGR del 9,74% hasta 2031.

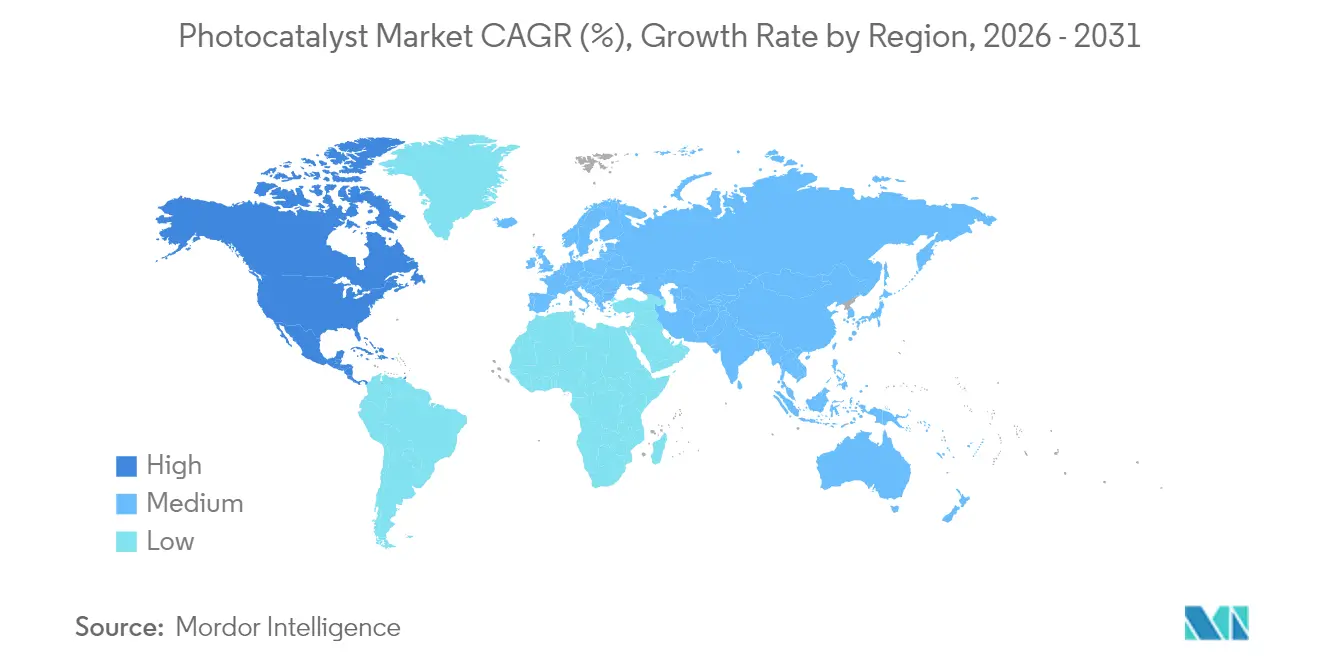

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 66,15% en 2025, mientras que América del Norte registra la CAGR más rápida del 9,62% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fotocatalizadores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de fotocatalizadores de TiO₂ en materiales de construcción autolimpiantes | +2.1% | Global, con enfoque en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Adopción creciente en plantas municipales de tratamiento de agua y aguas residuales | +1.8% | América del Norte y UE, extendiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Regulaciones más estrictas sobre COV en interiores que impulsan los purificadores de aire fotocatalíticos | +1.6% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Nanocompuestos plasmónicos de luz visible que habilitan recubrimientos de electrónica de consumo para interiores | +1.4% | Global, liderado por Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Recubrimientos fotocatalíticos para vidrio agrivoltaico que reducen la bioincrustación | +0.9% | Global, adopción temprana en Europa y Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Fotocatalizadores de TiO₂ en Materiales de Construcción Autolimpiantes

Los propietarios de edificios especifican ahora recubrimientos de TiO₂ nanotexturizados que reducen los gastos de lavado de fachadas hasta en un 40% a lo largo de la vida útil de un edificio. Las formulaciones recientes logran una transmitancia óptica del 95%, satisfaciendo las necesidades estéticas de la arquitectura de vidrio de alto perfil. Las superficies fotocatalíticas también eliminan el 63% del tolueno en suspensión bajo la luz diurna, aliviando las preocupaciones sobre la calidad del aire urbano. Los proyectos de gran altura adoptan estos recubrimientos porque la limpieza con acceso por cuerda es costosa y perturbadora, mientras que las novedosas películas de Bi@Bi₄Ti₃O₁₂/TiO₂ extienden el beneficio a la luz visible, ampliando la libertad de diseño para elevaciones sombreadas[1]Lv et al., "Películas de Fotocatalizador Bi@Bi₄Ti₃O₁₂/TiO₂ bajo Luz Visible," rsc.org.

Adopción Creciente en Plantas Municipales de Tratamiento de Agua y Aguas Residuales

Las empresas de servicios públicos recurren al tratamiento terciario fotocatalítico impulsado por energía solar para abordar pesticidas como el 2,4-D, el MCPP y el dicamba, logrando hasta un 99,8% de degradación sin energía externa[2]Heydari et al., "Eliminación Fotocatalítica Solar Pasiva de Herbicidas," acs.org. Los reactores de membrana fotocatalítica ganan terreno por su control preciso de la calidad del efluente y su resiliencia ante los picos de contaminantes. Las estructuras compuestas fabricadas de forma aditiva reducen los costes al personalizar el área de superficie y la geometría de distribución de la luz, haciendo viables las instalaciones remotas donde la electricidad de red es escasa.

Regulaciones Más Estrictas sobre COV en Interiores que Impulsan los Purificadores de Aire Fotocatalíticos

Las nuevas normas de la Agencia de Protección Ambiental (EPA) sobre emisiones de benceno e hidrocarburos generan demanda de purificadores de aire continuos y sin filtros en oficinas, escuelas y vehículos. Las membranas de polipropileno incorporadas con nanopartículas de TiO₂ degradan eficientemente los COV bajo iluminación LED, y los prototipos automovilísticos ya reducen el vapor de combustible evaporativo en un 60% en ciclos diurnos. Los diseños que imitan la química del radical OH de la troposfera permiten un tratamiento eficaz incluso a las concentraciones de contaminantes muy bajas típicas de los interiores climatizados.

Nanocompuestos Plasmónicos de Luz Visible que Habilitan Recubrimientos de Electrónica de Consumo para Interiores

El vidrio de Ag/AgCl mejorado con plata mantiene una alta transparencia y ofrece una fuerte actividad fotocatalítica bajo la iluminación interior habitual, aportando propiedades autolimpiantes y antibacterianas a las pantallas táctiles. Los cúmulos subnanométricos de MoOₓ sobre nanoláminas de TiO₂ aumentan aún más la selectividad, evitando subproductos no deseados y alcanzando una eficiencia de reacción del 95%. Los fabricantes valoran el doble valor higiénico y estético, mientras que los recubrimientos de Ag/Bi₅O₇I con forma de flor tridimensional muestran una eliminación bacteriana del 99,63% junto con una eliminación de contaminantes del 95% en pruebas de lentes para tabletas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta inversión de capital para reactores fotocatalíticos a escala industrial | -1.9% | Global, aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Desactivación del catalizador por ensuciamiento de la superficie y recombinación electrón-hueco | -1.5% | Global, peor en entornos contaminados | Largo plazo (≥ 4 años) |

| Incertidumbre regulatoria sobre la liberación y eliminación de nanopartículas | -0.8% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión de Capital para Reactores Fotocatalíticos a Escala Industrial

Los modelos económicos muestran que los costes de tratamiento se disparan cuando las constantes de velocidad de reacción caen por debajo de 0,1 min⁻¹, lo que lleva a los desarrolladores a reducir el precio del catalizador en lugar de sobrediseñar los reactores. Las matrices de lámparas UV, el control preciso del flujo y la mitigación del ensuciamiento inflan aún más el gasto de capital, llevando a menudo los proyectos de 3 a 5 veces por encima de los presupuestos iniciales. Las unidades modulares y los fotobiorreactores híbridos emergen como respuestas viables, distribuyendo la inversión en el tiempo y manteniendo el retorno de la inversión dentro de ventanas aceptables de 5 a 15 años donde los precios de la energía y los mandatos de calidad del agua se alinean.

Desactivación del Catalizador por Ensuciamiento de la Superficie y Recombinación Electrón-Hueco

Los despliegues en campo revelan que las corrientes de contaminantes multicomponentes pasivan rápidamente las superficies catalíticas, mientras que las altas tasas de recombinación merman la eficiencia cuántica. La regeneración por medios térmicos o químicos consume tanto energía como mano de obra, erosionando la ventaja de coste del tratamiento "solo con luz solar". La investigación adapta ahora co-catalizadores y modificadores de superficie para extender la vida útil, pero la mayor complejidad de los materiales eleva los costes de adquisición y los ciclos de validación, especialmente en el control de vapor de combustible en aplicaciones automotrices, donde los alcanos ligeros aceleran la desactivación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fotocatalizador: El Dominio del TiO₂ Enfrenta el Desafío del ZnO

En 2025, el TiO₂ mantuvo el 61,45% de la participación del mercado de fotocatalizadores debido a la escala de producción consolidada y décadas de experiencia en formulación. Los avances paralelos, como el autodopado con Ti³⁺ mediante rutas de trietanolamina, amplían su ventana de luz visible, reforzando el liderazgo en rendimiento incluso cuando los aranceles antidumping cambian la logística de suministro. El ZnO, mientras tanto, registra la CAGR más rápida del 9,55% porque su vía de reacción superficial favorece la generación de hidrógeno, un área que recibe generosa financiación para combustibles verdes en Asia-Pacífico y América del Norte.

Sin embargo, el impulso se está desplazando hacia los sistemas multicomponentes. Los óxidos de bismuto, los compuestos de grafeno y las estructuras derivadas de MOF demuestran rendimientos cuánticos superiores al 10%, dirigiéndose a la conversión de CO₂ y la síntesis de productos químicos especializados. Se espera que la selección del mercado se incline por la especificidad de la aplicación más que por las métricas universales, lo que sugiere que el TiO₂ podría ceder algunos nichos de alto margen aun manteniendo el liderazgo en volumen global en el mercado de fotocatalizadores.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: La Autolimpieza Lidera la Diversificación

La autolimpieza capturó el 59,92% del tamaño del mercado de fotocatalizadores en 2025 y continúa marcando el ritmo de expansión a una CAGR del 10,35%, aprovechando su ubicuidad en fachadas de construcción, lacas transparentes automotrices y vidrio para teléfonos. El revestimiento arquitectónico gana especial tracción gracias a los ahorros de mantenimiento durante el ciclo de vida y la mejora de la estética urbana. La purificación del aire ocupa el segundo lugar a medida que las oficinas modernizan las unidades de climatización para cumplir con umbrales de COV más estrictos, mientras que el tratamiento de agua crece como barrera terciaria contra los orgánicos traza que eluden los pasos biológicos.

Las lentes y los espejos antivaho explotan la misma propiedad de superficie hidrófila que sustenta la autolimpieza, ofreciendo a los fabricantes de equipos originales un conjunto de características de fácil incorporación. En el horizonte, la reducción de CO₂, la oxidación del metano y el hidrógeno renovable conforman conjuntamente un clúster de aplicaciones emergentes donde un mayor valor por kilogramo de catalizador podría compensar menores volúmenes, diversificando aún más los flujos de ingresos para el mercado de fotocatalizadores.

Por Industria de Uso Final: La Construcción Impulsa la Adopción

La construcción e infraestructura concentró el 45,10% de la demanda en 2025, respaldada por códigos de edificación que incentivan los materiales sostenibles y la longevidad de las fachadas. Los promotores destacan recortes del 40% en los costes de limpieza en los documentos de licitación, y los planificadores urbanos valoran la capacidad de eliminación del 63% de tolueno que mejora la calidad del aire a nivel de calle. La automoción y el transporte le siguen a medida que los fabricantes de equipos originales exploran lacas transparentes autorreparables y canisters reductores de vapores, aunque la desactivación bajo carga de hidrocarburos sigue siendo un obstáculo.

La electrónica de consumo, aunque con una base más pequeña, muestra un potencial desproporcionado a medida que las películas plasmónicas de luz visible permiten pantallas antimicrobianas in situ y sin manchas. La energía y los servicios públicos integran los fotocatalizadores en el vidrio de paneles solares y pilotan generadores de hidrógeno, ampliando el panorama industrial. Las instalaciones sanitarias y los invernaderos de tecnología agrícola completan la adopción como usuarios especializados que valoran la esterilización continua y la eficiencia en la gestión de la luz.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico mantuvo una participación del 66,15% en 2025, ya que el liderazgo investigador de Japón y la producción de TiO₂ de bajo coste de China anclan un clúster verticalmente integrado desde el laboratorio hasta la planta de fabricación. Las subvenciones de investigación y desarrollo posteriores a Fukushima impulsan la innovación en luz visible, y la escala de China —2,65 millones de toneladas de TiO₂ mediante la ruta del sulfato en 2017— apoya la competitividad de precios incluso en medio del endurecimiento de las normas medioambientales. La rápida urbanización y la contaminación atmosférica estacional impulsan aún más la demanda municipal de fachadas y estaciones de metro con depuración de aire fotocatalítica.

América del Norte se expande con mayor rapidez a una CAGR del 9,62% gracias a los límites de COV de la Agencia de Protección Ambiental (EPA) que aceleran la modernización de sistemas de climatización y los controles de vapor de combustible automotriz. Las empresas de servicios públicos municipales implementan tratamiento terciario solar pasivo para cumplir con los permisos de descarga de contaminantes traza, mientras que los créditos federales para el hidrógeno limpio estimulan las demostraciones de división del agua basadas en ZnO. Los códigos de construcción ecológica de Canadá y la creciente base industrial de México añaden volumen regional más allá de los Estados Unidos.

Europa se beneficia de las cláusulas de economía circular del Pacto Verde, canalizando subsidios hacia la construcción sostenible y los pilotos agrivoltaicos que combinan el acristalamiento fotocatalítico con fotovoltaica transparente. Los aranceles antidumping sobre el TiO₂ chino galvanizan a los fabricantes de pigmentos locales para diversificarse hacia grados de catalizador de mayor margen, acortando así las cadenas de suministro. América del Sur y Oriente Medio y África representan arenas en fase inicial donde el tratamiento de agua en el punto de uso y los recubrimientos para paneles solares pueden superar a las soluciones convencionales, especialmente en la agricultura remota y los campamentos mineros.

Panorama Competitivo

Panorama Competitivo

El sector está moderadamente fragmentado: los líderes globales en pigmentos como BASF, KRONOS Worldwide y The Chemours Company aprovechan la escala, la logística y el servicio al cliente para defender sus franquicias de TiO₂, mientras que los especialistas de mediana capitalización persiguen avances en luz visible o basados en MOF. La reciente paralización de la planta de Países Bajos de Tronox subraya la presión de precios de las exportaciones chinas, aunque The Chemours Company compensó el apretamiento de márgenes mediante pigmentos premium y grados de catalizador vinculados a megaproyectos de construcción.

Los movimientos estratégicos destacan el giro de la industria hacia la sostenibilidad. La alianza de Resonac Holdings Corporation con Neste y Marubeni canaliza materias primas de base biológica hacia precursores de fotocatalizadores, y el centro de investigación de catalizadores de BASF inaugurado en 2024 se centra en la descarbonización de procesos químicos mediante fotocatálisis avanzada. Las empresas emergentes aprovechan la impresión en 3D para diseñar internos de reactores a medida, y las plataformas de descubrimiento de materiales guiadas por IA reducen los ciclos de laboratorio, acelerando el tiempo hasta el piloto para los nanocompuestos combinatorios que superan al TiO₂ convencional. Los espacios de oportunidad sin explotar incluyen recubrimientos para electrónica de interior, vidrio agrivoltaico y generadores de hidrógeno descentralizados, sentando las bases para alianzas intersectoriales que combinan experiencia en materiales, dispositivos y servicios dentro del mercado de fotocatalizadores.

Líderes de la Industria de Fotocatalizadores

KRONOS Worldwide Inc

Tronox Holdings Plc

The Chemours Company

LB Group

ISHIHARA SANGYO KAISHA, LTD.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Investigadores de la Academia China de Ciencias presentaron catalizadores de TiO₂ dopados con cúmulos subnanométricos de MoOₓ que logran una selectividad del 95% en la oxidación del metano, reduciendo los subproductos de CO₂ para el procesamiento de gas natural.

- Diciembre de 2024: BASF inauguró un centro de investigación de catalizadores dedicado a las químicas sostenibles, con prototipos de remediación fotocatalítica del agua y combustibles solares entre sus primeras líneas piloto.

Alcance del Informe Global del Mercado de Fotocatalizadores

Un fotocatalizador es un material que experimenta fotosensibilización, en la que se produce una modificación fotoquímica como resultado de la absorción de radiación proveniente de fuentes solares (UV) y otras fuentes de luz visible. El mercado de fotocatalizadores está segmentado por tipo, aplicación y geografía. En función del tipo, el mercado se segmenta en dióxido de titanio, óxido de zinc y otros tipos. En función de la aplicación, el mercado se segmenta en autolimpieza, purificación del aire, tratamiento de agua, antivaho y otras aplicaciones. El informe también cubre el tamaño del mercado y los pronósticos para el mercado en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (millones de USD).

| Dióxido de Titanio |

| Óxido de Zinc |

| Otros Tipos |

| Autolimpieza |

| Purificación del Aire |

| Tratamiento de Agua |

| Antivaho |

| Otras Aplicaciones |

| Construcción e Infraestructura |

| Automoción y Transporte |

| Electrónica de Consumo y Electrodomésticos |

| Energía y Servicios Públicos (Solar, Hidrógeno) |

| Otras Industrias de Uso Final (Salud e Higiene, Agricultura y Acuicultura) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Fotocatalizador | Dióxido de Titanio | |

| Óxido de Zinc | ||

| Otros Tipos | ||

| Por Aplicación | Autolimpieza | |

| Purificación del Aire | ||

| Tratamiento de Agua | ||

| Antivaho | ||

| Otras Aplicaciones | ||

| Por Industria de Uso Final | Construcción e Infraestructura | |

| Automoción y Transporte | ||

| Electrónica de Consumo y Electrodomésticos | ||

| Energía y Servicios Públicos (Solar, Hidrógeno) | ||

| Otras Industrias de Uso Final (Salud e Higiene, Agricultura y Acuicultura) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de fotocatalizadores?

El tamaño del mercado de fotocatalizadores está valorado en 3.220 millones de USD en 2026, con expectativas de alcanzar los 4.870 millones de USD en 2031 con una trayectoria de CAGR del 8,66%.

¿Qué segmento tiene la mayor participación en el mercado de fotocatalizadores?

El TiO₂ sigue siendo dominante con una participación del 61,45% en 2025, en gran parte debido a la escala de fabricación arraigada y la amplia aceptación de aplicaciones.

¿Por qué las aplicaciones de autolimpieza están creciendo tan rápidamente?

Los recubrimientos autolimpiantes reducen los costes de mantenimiento de fachadas hasta en un 40% y eliminan simultáneamente los contaminantes del aire urbano, impulsando un crecimiento de CAGR del 10,35% hasta 2031.

¿Qué región se está expandiendo más rápidamente en la demanda de fotocatalizadores?

América del Norte lidera el crecimiento con una CAGR del 9,62% debido a las estrictas regulaciones sobre COV y la rápida adopción de sistemas fotocatalíticos de purificación del aire.

¿Cuál es el principal obstáculo para una adopción industrial más amplia?

La alta inversión de capital para reactores a gran escala y los desafíos de desactivación del catalizador en conjunto restan aproximadamente 3,4 puntos porcentuales a la CAGR potencial, subrayando la necesidad de diseños rentables y de larga duración.

Última actualización de la página el: