Tamaño y Participación del Mercado de Regeneración de Catalizadores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.98% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Regeneración de Catalizadores por Mordor Intelligence

El tamaño del Mercado de Regeneración de Catalizadores fue valorado en USD 4.590 millones en 2025 y se estima que crecerá desde USD 4.820 millones en 2026 hasta alcanzar USD 6.150 millones en 2031, a una CAGR del 4,98% durante el período de pronóstico (2026-2031). Esta trayectoria sostenida está respaldada por normas de emisión cada vez más estrictas, el creciente costo de los catalizadores nuevos y los mandatos de economía circular en expansión que recompensan las rutas de producción con menor huella de carbono. En la práctica, las refinerías y los complejos petroquímicos están agudizando su enfoque en el manejo de catalizadores al final de su vida útil, mientras que las aplicaciones emergentes en pirólisis de plásticos y control de compuestos orgánicos volátiles (COV) amplían la base de clientes. Los avances tecnológicos, como la oxidación con ozono a baja temperatura y el análisis predictivo, reducen aún más el tiempo de inactividad y mejoran la eficiencia de costos, reforzando el impulso del mercado de regeneración de catalizadores tanto en economías maduras como en desarrollo.

Conclusiones Clave del Informe

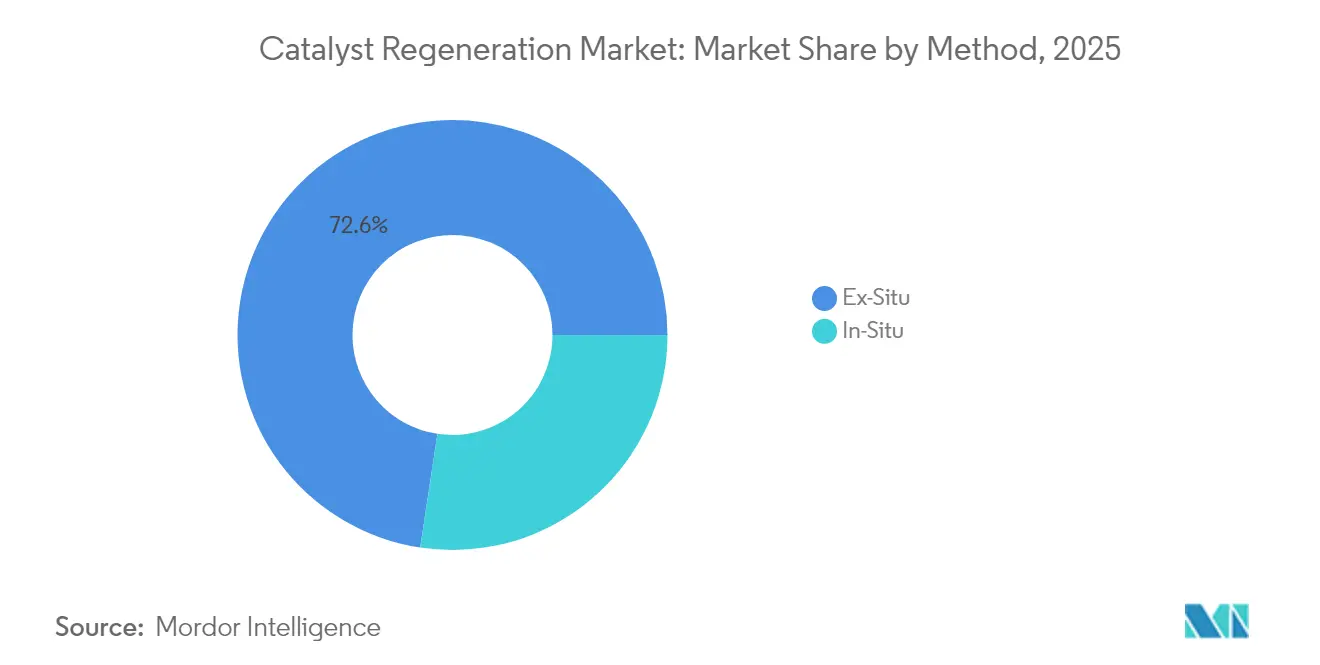

- Por método, el procesamiento ex situ representó el 72,60% de la participación del mercado de regeneración de catalizadores en 2025, mientras que se proyecta que los sistemas in situ crezcan a una CAGR del 5,72% hasta 2031.

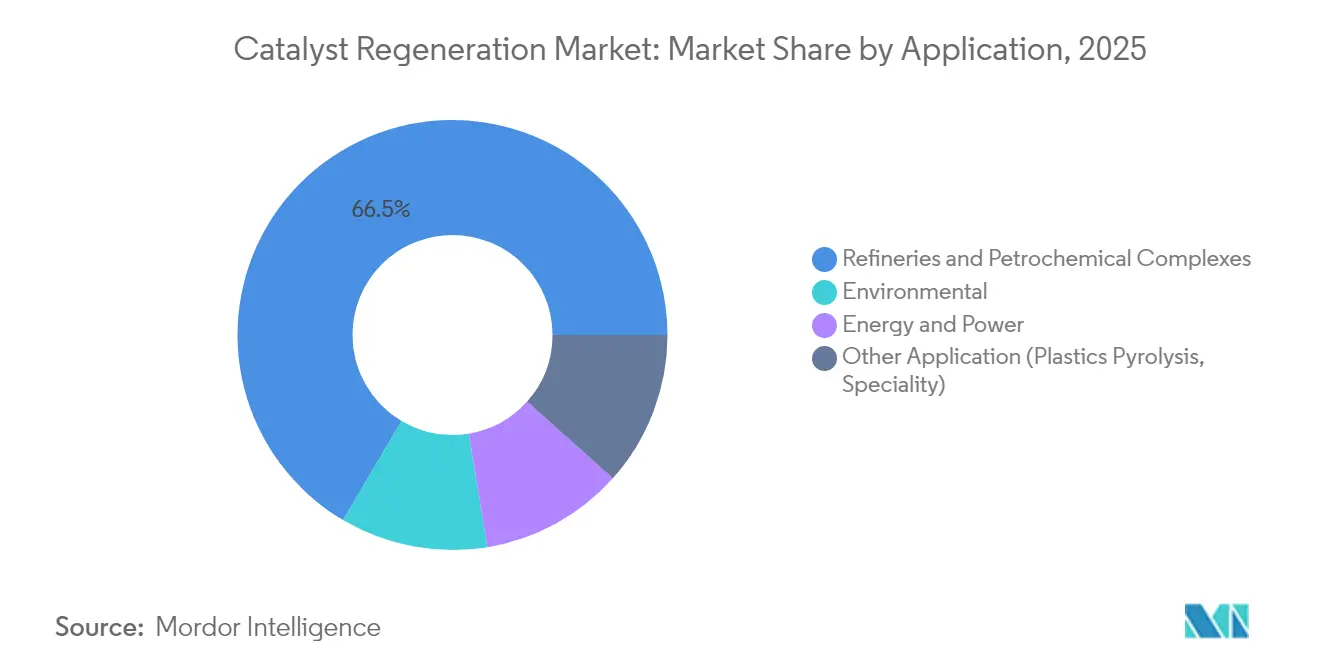

- Por aplicación, las refinerías y los complejos petroquímicos representaron el 66,50% del tamaño del mercado de regeneración de catalizadores en 2025; se prevé que otras aplicaciones registren la CAGR más rápida del 5,89% hasta 2031.

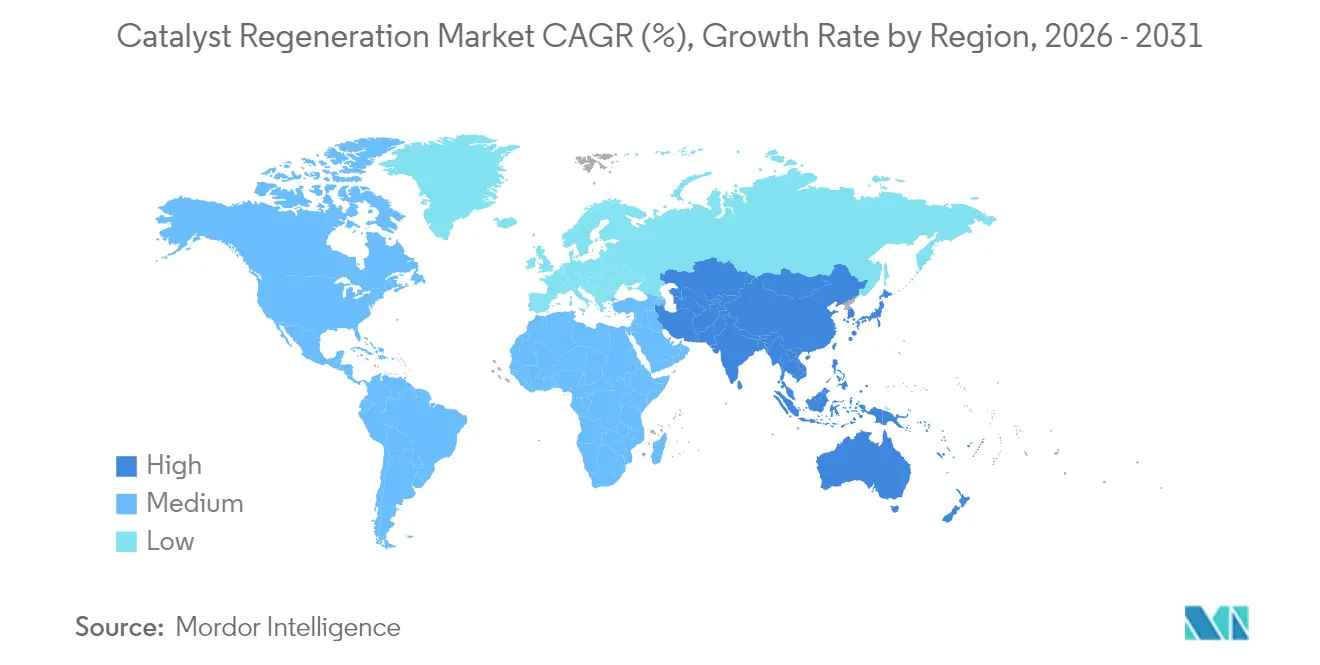

- Por geografía, Asia-Pacífico lideró con el 42,10% de la participación del mercado de regeneración de catalizadores en 2025 y se prevé que se expanda a una CAGR del 5,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Regeneración de Catalizadores

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones medioambientales estrictas sobre emisiones de refinerías y complejos petroquímicos | +1.8% | Global, adopción temprana en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Presión creciente sobre los costos de catalizadores nuevos | +1.2% | Global, aguda en los centros de fabricación de APAC | Mediano plazo (2-4 años) |

| Mandatos de intensidad de carbono que favorecen los catalizadores regenerados | +0.9% | América del Norte y la UE liderando, expandiéndose a APAC | Mediano plazo (2-4 años) |

| Avances en oxidación con ozono in situ que reducen el tiempo de inactividad | +0.7% | Global, adopción más rápida en mercados desarrollados | Largo plazo (≥ 4 años) |

| Análisis predictivo que permite la regeneración basada en condiciones | +0.5% | América del Norte y la UE como primeros adoptantes, extendiéndose globalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Medioambientales Estrictas sobre Emisiones de Refinerías y Complejos Petroquímicos

Los reguladores nacionales y regionales están endureciendo los límites de emisión permitidos, cambiando la economía del reutilización de catalizadores. Los estándares actualizados de contaminantes atmosféricos peligrosos de la Agencia de Protección Ambiental de los Estados Unidos reducirán las emisiones tóxicas en 2.200 toneladas cortas al año y generarán beneficios monetizados para la salud que superan los USD 100 millones anuales[1]Agencia de Protección Ambiental de los Estados Unidos, "Normas Nacionales Finales de Emisión para Contaminantes Atmosféricos Peligrosos: Fabricación de Productos Químicos Orgánicos Diversos," epa.gov. El Estándar de Combustibles de Baja Intensidad de Carbono de California exige una reducción del 30% en la intensidad de carbono del ciclo de combustible para 2030 y del 90% para 2045, elevando la demanda de catalizadores regenerados para cumplir con las normas de contabilidad del ciclo de vida. La Directiva de Emisiones Industriales de la UE incorpora la regeneración de catalizadores en las Mejores Técnicas Disponibles para el tratamiento de residuos, reforzando una preferencia impulsada por el cumplimiento normativo hacia la regeneración en lugar del vertedero. En toda Asia, se están redactando límites similares, lo que garantiza que la influencia de este impulsor se extienda rápidamente.

Presión Creciente sobre los Costos de Catalizadores Nuevos

Los precios volátiles del paladio, el platino y el rodio han convertido la adquisición de catalizadores nuevos en una partida presupuestaria de alto riesgo. Las evaluaciones académicas muestran que la regeneración de catalizadores de hidroprocesamiento levemente ensuciados recupera más del 80% de la actividad de referencia a menos de la mitad del costo de un suministro nuevo. Las instalaciones de recuperación de metales operadas por Gulf Chemical and Metallurgical Corporation convierten de forma rutinaria el 99% del catalizador gastado en corrientes vendibles de molibdeno y níquel, lo que ilustra el valor circular adicional para las refinerías. En los centros de APAC con grandes volúmenes, los ahorros se multiplican, lo que lleva a los gerentes de instalaciones a suscribir contratos de regeneración plurianuales.

Mandatos de Intensidad de Carbono que Favorecen los Catalizadores Regenerados

La contabilidad del carbono en el ciclo de vida se está volviendo obligatoria. La intensidad de carbono promedio global de refinación es de 40,7 kg de CO₂ eq por barril; sin embargo, un catalizador de hidroprocesamiento regenerado requiere solo una fracción de la energía incorporada de un equivalente recién fabricado, lo que genera valiosos créditos de cumplimiento[2]Agencia Internacional de Energía, "Rastreador Global de Intensidad de CO₂ en Refinación," iea.org. La selección de Johnson Matthey para suministrar tecnología de e-metanol en la mayor instalación planificada de Europa subraya cómo los catalizadores regenerados sustentan los combustibles de baja emisión de carbono del futuro. Los esquemas de crédito desde América del Norte hasta Europa escalan la demanda incluso en regiones sin precios firmes del carbono.

Avances en Oxidación con Ozono In Situ que Reducen el Tiempo de Inactividad

Las investigaciones demuestran que el tratamiento con ozono a 125 °C elimina los depósitos de coque que antes requerían ciclos de regeneración a 500 °C. Las instalaciones piloto muestran una reducción del 60% en el consumo de energía y una disminución del 30% en el tiempo de parada en comparación con las quemas ex situ tradicionales. La vida útil extendida del catalizador, el menor estrés térmico y la mínima interrupción de la unidad resultan atractivos para los operadores de procesos que buscan incrementar el tiempo de producción.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Menor recuperación en catalizadores envenenados por metales | -0.8% | Global, aguda en regiones de procesamiento de crudos pesados | Mediano plazo (2-4 años) |

| Falta de estándares globales de métodos de prueba de laboratorio | -0.6% | Global, estándares fragmentados entre regiones | Largo plazo (≥ 4 años) |

| Auge de los nanocatalizadores de un solo uso en procesos selectos | -0.4% | Mercados desarrollados con fabricación avanzada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Menor Recuperación en Catalizadores Envenenados por Metales

El vanadio, el níquel y el hierro provenientes de crudos pesados se unen de forma irreversible a los sitios activos, reduciendo los rendimientos de regeneración. Los trabajos de laboratorio muestran que las cargas de vanadio superiores al 5% en peso reducen la actividad de hidrodesulfuración en más de la mitad debido al bloqueo de poros y los cambios de fase. Aunque los tratamientos de demetalización modificados eliminan hasta el 89,2% del níquel, a menudo dañan la estabilidad estructural, lo que limita los ciclos de reutilización. Los operadores que procesan residuos, por tanto, sopesan el costo de la recuperación parcial frente al desembolso por catalizadores nuevos, optando a veces por la eliminación.

Falta de Estándares Globales de Métodos de Prueba de Laboratorio

ASTM, IUPAC y los organismos regionales han avanzado hacia protocolos unificados, aunque persisten disparidades en la cuantificación del coque, la medición del área superficial y las pruebas de actividad. La variabilidad complica las licitaciones transfronterizas y supone un desafío para las empresas multisede que intentan comparar la calidad de la regeneración. Un grupo de trabajo de toda la industria está armonizando actualmente las normas de prueba de SCR e hidroprocesamiento para reducir estas fricciones en las transacciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Método: El Dominio Ex Situ Impulsa el Liderazgo del Mercado

Las instalaciones ex situ capturaron el 72,60% de la participación del mercado de regeneración de catalizadores en 2025, gracias a robustos trenes de tratamiento térmico y químico capaces de restaurar entre el 80% y el 90% de la actividad original. Los principales proveedores de servicios eliminan hidrocarburos, carbono y azufre en hornos por etapas antes de la extracción de metales, entregando los volúmenes regenerados de vuelta al sitio en tambores homologados para carretera que se integran perfectamente en las unidades de refinación.

La regeneración in situ, aplicada directamente dentro del equipo de proceso, está ganando un impulso de CAGR del 5,72% a medida que la tecnología de oxidación con ozono madura. Los operadores de reformadores catalíticos continuos valoran que la oxidación a baja temperatura reduce el estrés metalúrgico en los reactores, extendiendo la vida útil de los recipientes y reduciendo drásticamente el tiempo de inactividad. Los primeros adoptantes reportan ahorros de 10 días en el tiempo de parada en comparación con el envío del material fuera del sitio, y una reducción del costo por tonelada en el mercado de regeneración de catalizadores de casi el 15%.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Refinerías Lideran Mientras los Segmentos Especializados se Aceleran

Las refinerías y las plantas petroquímicas consumieron el 66,50% de los servicios de regeneración en 2025, lo que refleja los ciclos de hidroprocesamiento, craqueo catalítico y reformado que representan la mayor parte del volumen gastado. Las normas medioambientales como los estándares MACT de la EPA refuerzan el argumento comercial a favor de la regeneración rutinaria en lugar de la eliminación.

La pirólisis de plásticos, el control de COV y la síntesis de combustibles renovables conforman el grupo de "Otras Aplicaciones" de mayor crecimiento, con una CAGR del 5,89%. Los catalizadores de zeolita utilizados para craquear residuos de polietileno mantienen la eficiencia de conversión tras 10-14 ciclos oxidativos, lo que sustenta la viabilidad económica de los proyectos de polímeros circulares. A medida que los recicladores químicos escalan las plantas de demostración, la demanda de ciclos de regeneración personalizados ampliará el mercado de regeneración de catalizadores más allá de su núcleo tradicional de hidrocarburos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico concentró el 42,10% de la demanda global en 2025 gracias a su elevada capacidad de refinación, la profunda integración petroquímica y las regulaciones de reciclaje progresivas. El crecimiento regional de CAGR del 5,45% hasta 2031 mantiene el mercado de regeneración de catalizadores firmemente centrado en APAC. Los recicladores japoneses operan instalaciones integradas que convierten catalizadores ensuciados, baterías gastadas y chatarra electrónica en paladio y vanadio de alta pureza, garantizando flujos seguros de materias primas nacionales. En India, las refinerías integradas de nueva construcción destinan inversiones de capital a trenes de regeneración in situ para evitar los envíos transfronterizos de residuos.

América del Norte se beneficia de la certeza regulatoria y el liderazgo digital. Las refinerías de la Costa del Golfo de los Estados Unidos transmiten flujos de datos operativos a algoritmos basados en la nube que recomiendan tiempos de quema óptimos, mientras que los hidrocraqueadores canadienses reciben sistemas de Co-Mo reciclados entregados bajo contratos de circuito cerrado que garantizan precios de recompra de metales. Los créditos por impuesto al carbono añaden una segunda línea de ingresos, impulsando a las refinerías independientes del interior del continente a programar la regeneración justo antes de las fechas de conciliación de cumplimiento.

Europa equilibra una supervisión medioambiental estricta con exportaciones de tecnología de procesos. Los licenciantes franceses y alemanes agrupan paquetes de suministro y regeneración, lo que permite a los clientes de Oriente Medio recibir un servicio de cuna a cuna enrutado a través de centros europeos. La financiación de la UE para el hidrógeno verde y los e-combustibles impulsa aún más la demanda regional a medida que los reactores especializados cambian a grados de catalizadores a medida que requieren ciclos de regeneración precisos para mantener la selectividad.

Panorama Competitivo

El mercado de regeneración de catalizadores presenta una fragmentación moderada. El mercado de regeneración de catalizadores presenta una fragmentación moderada. El acuerdo de Honeywell por USD 2.400 millones para adquirir la unidad de Tecnologías de Catalizadores de Johnson Matthey en mayo de 2025 crea una plataforma vertical que abarca la síntesis, la concesión de licencias y la regeneración de catalizadores. Los especialistas independientes como Eurecat mantienen una ventaja tecnológica en el tratamiento de catalizadores de hidroprocesamiento, utilizando la calcinación cáustica patentada para extraer vanadio y molibdeno para su reventa. Las empresas emergentes en Europa y Asia compiten por comercializar químicas similares, atraídas por las primas de sostenibilidad para los primeros en moverse.

Líderes de la Industria de Regeneración de Catalizadores

Eurecat

Albemarle Corporation

Axens

BASF

Johnson Matthey

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Honeywell acordó adquirir el negocio de Tecnologías de Catalizadores de Johnson Matthey por USD 2.400 millones, integrando la regeneración, la recuperación de metales y la concesión de licencias de procesos en una única plataforma.

- Abril de 2025: Clariant lanzó el catalizador StyroMax UL-100, logrando rendimientos de referencia de estireno con una relación vapor-aceite de 0,76 en peso, reduciendo la demanda de energía para los productores de monómero de estireno.

Alcance del Informe del Mercado Global de Regeneración de Catalizadores

El proceso de regeneración de catalizadores renueva los catalizadores, haciéndolos reutilizables. Los catalizadores regenerados se utilizan en varios procesos, como el reformado de vapor y nafta. Además de estos, estos catalizadores también se utilizan en diversos procesos que incluyen hidrogenación, alquilación, hidrocraqueo, hidrodesulfuración e hidrotratamiento, entre otros. El mercado de regeneración de catalizadores está segmentado por método, aplicación y geografía. Por método, el mercado se segmenta en Ex Situ e In Situ. Por aplicación, el mercado se segmenta en Refinerías y Complejos Petroquímicos, Medioambiental, Energía y Electricidad, y Otras Aplicaciones. El informe también cubre los tamaños de mercado y las previsiones para el mercado de Regeneración de Catalizadores en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base de los ingresos (millones de USD).

| Ex Situ |

| In Situ |

| Refinerías y Complejos Petroquímicos |

| Medioambiental |

| Energía y Electricidad |

| Otras Aplicaciones (Pirólisis de Plásticos, Especialidades) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Método | Ex Situ | |

| In Situ | ||

| Por Aplicación | Refinerías y Complejos Petroquímicos | |

| Medioambiental | ||

| Energía y Electricidad | ||

| Otras Aplicaciones (Pirólisis de Plásticos, Especialidades) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de regeneración de catalizadores?

El tamaño del mercado de regeneración de catalizadores es de USD 4.820 millones en 2026 y se proyecta que alcance USD 6.150 millones para 2031.

¿Qué región domina el mercado de regeneración de catalizadores?

Asia-Pacífico lidera con una participación de mercado del 42,10% en 2025, respaldada por una extensa capacidad de refinación y sistemas avanzados de reciclaje.

¿Por qué se prefiere la regeneración de catalizadores frente a la sustitución por catalizadores nuevos?

La regeneración reduce los costos de adquisición hasta en un 50%, disminuye el carbono incorporado y ayuda a las refinerías a cumplir con las regulaciones de emisiones cada vez más estrictas.

¿Qué tendencias tecnológicas están dando forma a la regeneración de catalizadores?

La oxidación con ozono a baja temperatura, el análisis predictivo para el mantenimiento basado en condiciones y las unidades modulares in situ son las principales innovaciones que mejoran la eficiencia.

¿Qué segmento de aplicación está creciendo más rápido?

La pirólisis de plásticos y otros procesos especializados se están expandiendo a una CAGR del 5,89% a medida que los proyectos de economía circular escalan globalmente.

Última actualización de la página el: