Tamaño y Cuota del Mercado de Terapia con Células T CAR

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.63% CAGR |

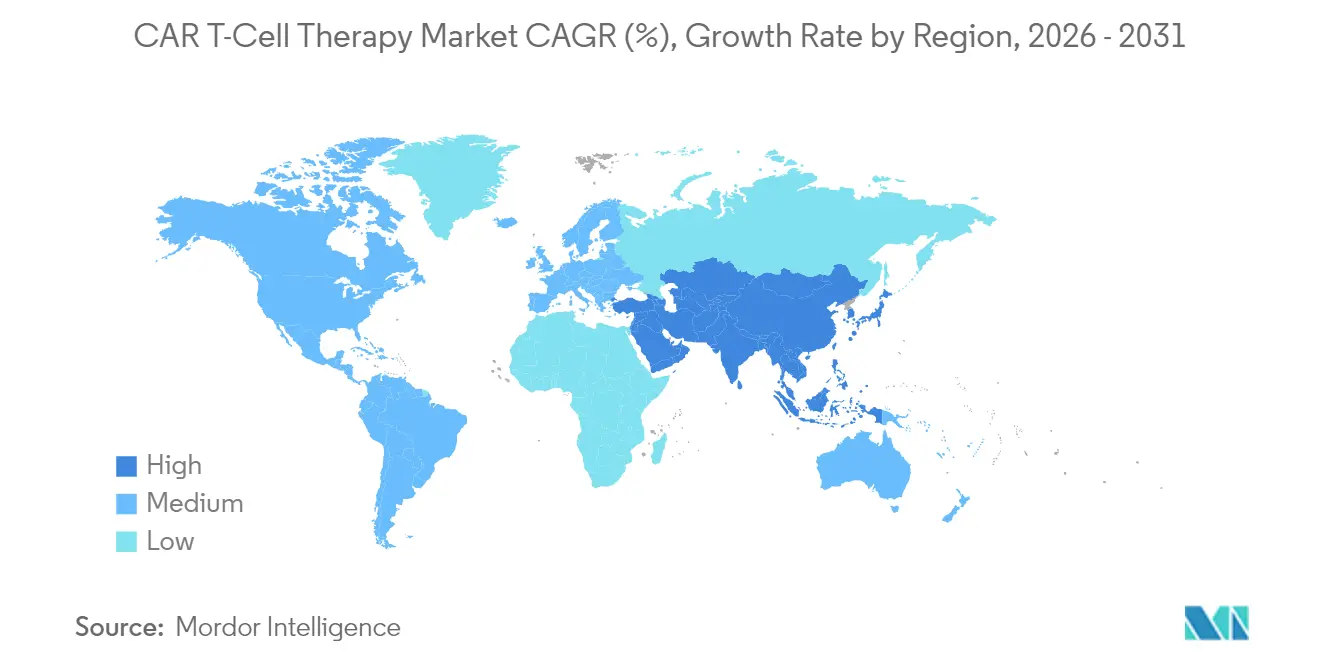

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapia con Células T CAR por Mordor Intelligence

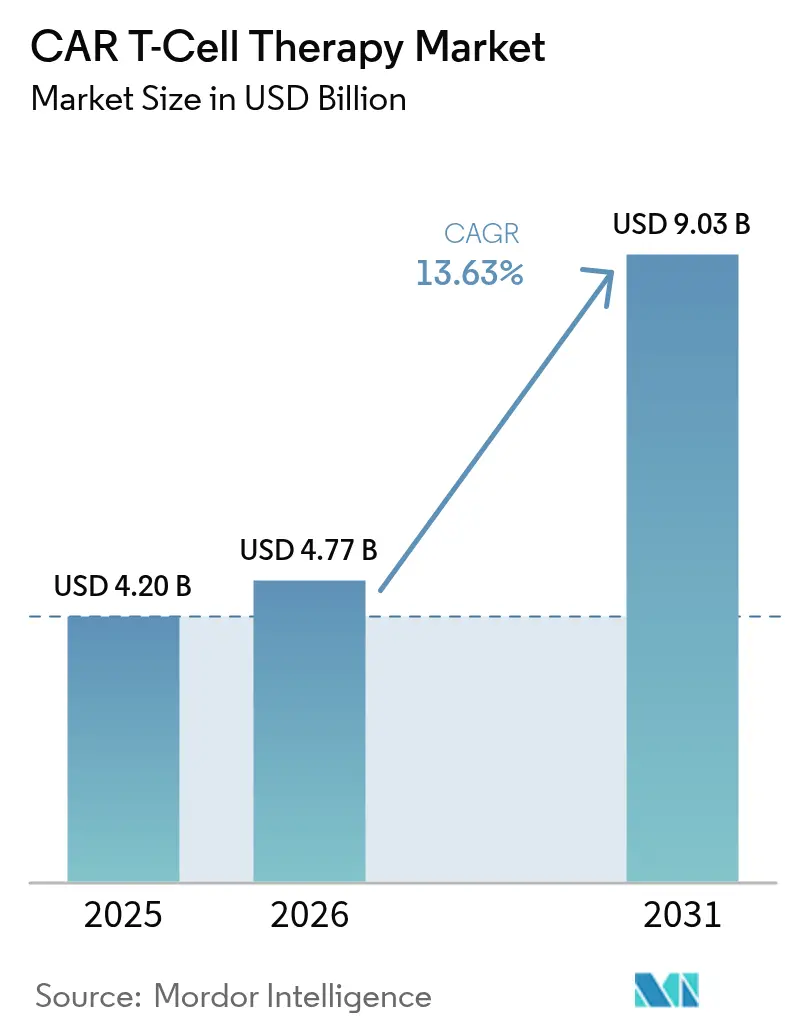

El tamaño del Mercado Global de Terapia con Células T CAR fue valorado en USD 4,20 mil millones en 2025 y se estima que crecerá desde USD 4,77 mil millones en 2026 hasta alcanzar USD 9,03 mil millones en 2031, a una CAGR del 13,63% durante el período de previsión (2026-2031).

La adopción se está acelerando a medida que los reguladores permiten el uso en líneas de tratamiento más tempranas, destacado por la autorización de la FDA en abril de 2024 de Abecma tras solo dos regímenes previos, lo que amplía el grupo de pacientes elegibles. América del Norte sigue siendo el líder en ingresos gracias al reembolso establecido, mientras que Asia-Pacífico emerge como la región de expansión más rápida impulsada por una intensa actividad de ensayos clínicos y una creciente capacidad de fabricación nacional. Los productos dirigidos a CD19 continúan siendo el ancla de las ventas, aunque las opciones dirigidas a BCMA están ganando impulso rápidamente a medida que las indicaciones de mieloma múltiple en líneas más tempranas entran en vigor. En toda Europa, los centros de fabricación en el punto de atención están reduciendo el tiempo de vena a vena a aproximadamente una semana, otorgando a los primeros adoptantes una clara ventaja logística. Sin embargo, la persistente escasez de capacidad de vectores virales y los elevados costos de producción están limitando el rendimiento y manteniendo la presión sobre los precios en el centro de atención.

Conclusiones Clave del Informe

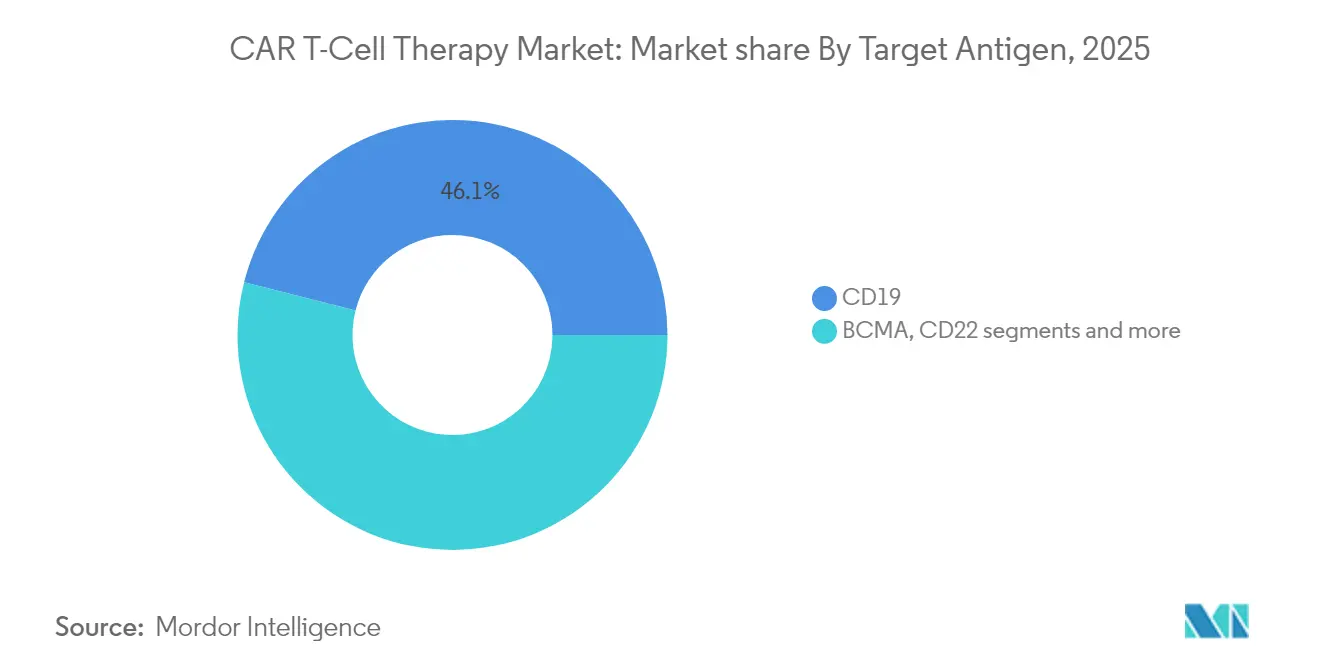

- Por antígeno objetivo: las terapias con CD19 lideraron con el 46,05% de la cuota del mercado de terapia con células T CAR en 2025; se proyecta que BCMA se expanda a una CAGR del 14,02% hasta 2031.

- Por fuente celular: los productos autólogos mantuvieron una cuota de ingresos del 91,25% en 2025, mientras que las líneas alogénicas tienen previsto registrar la CAGR más rápida del 15,22% entre 2026 y 2031.

- Por producto: Yescarta representó el 37,35% de las ventas en 2025; Abecma es el de mayor crecimiento con una CAGR del 14,68% hasta 2031.

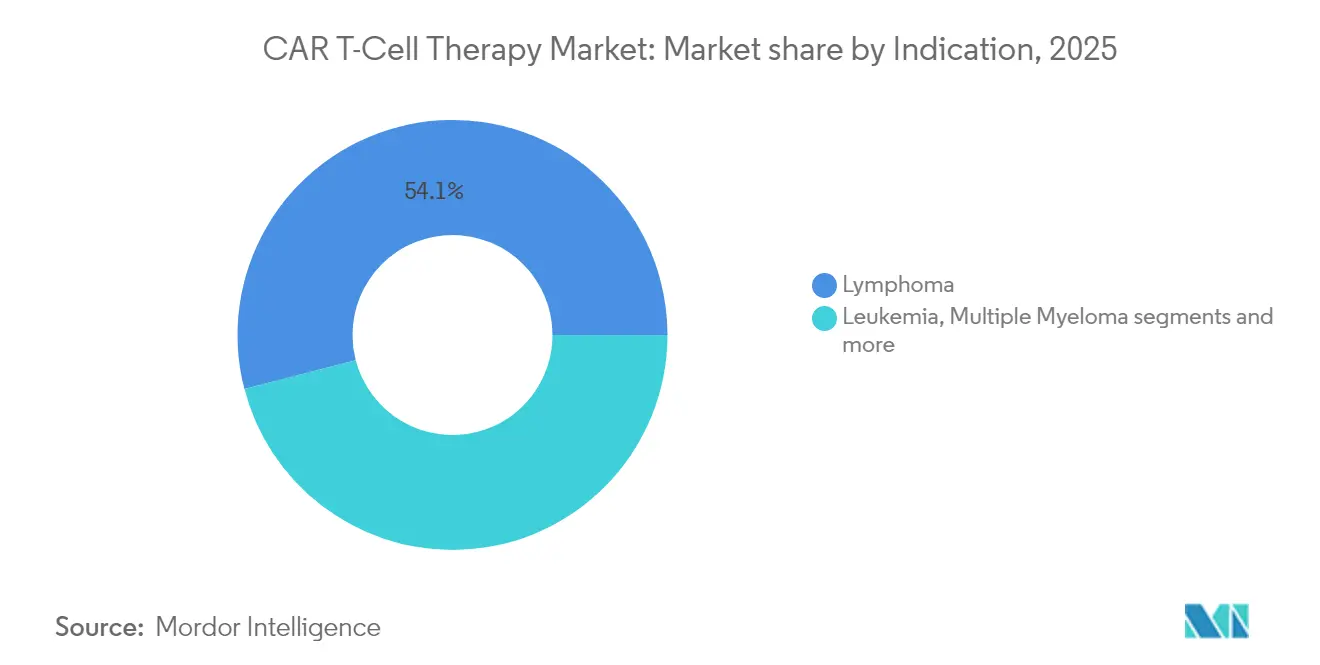

- Por indicación: el linfoma capturó el 54,05% del tamaño del mercado de terapia con células T CAR en 2025; el mieloma múltiple está preparado para una CAGR del 14,18% hasta 2031.

- Por usuario final: los hospitales representaron el 66,10% de los ingresos en 2025, mientras que los institutos académicos están en camino de alcanzar una CAGR del 15,20%.

- Por geografía: América del Norte lideró con una cuota del 52,10% en 2025; Asia-Pacífico avanza a una CAGR del 15,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Terapia con Células T CAR*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aprobaciones de la FDA para LBCL en Segunda Línea que Aceleran la Adopción en Líneas Tempranas | +2.1% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fabricación Descentralizada en el Punto de Atención en la UE que Reduce el Tiempo de Vena a Vena | +1.8% | Europa, con extensión a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente Carga del Cáncer a Nivel Mundial | +1.5% | Global | Largo plazo (≥ 4 años) |

| Pipelines Alogénicos "Listos para Usar" que Reducen el Costo de los Bienes | +2.3% | Global, con ganancias tempranas en América del Norte | Mediano plazo (2-4 años) |

| Aumento de la Inversión e I+D para Desarrollar la Terapia con Células T CAR | +1.2% | América del Norte y Europa, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Expansión del NTAP de Medicare a Centros de Oncología Comunitaria que Amplía el Acceso | +1.7% | Estados Unidos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aprobaciones de la FDA para LBCL en Segunda Línea que Aceleran la Adopción en Líneas Tempranas

Los datos de la Fase 3 TRANSFORM muestran que Breyanzi ofrece una supervivencia libre de eventos a tres años del 45,8% frente al 19,1% de la quimioterapia en LBCL de segunda línea, lo que lleva a los oncólogos a utilizar las células T CAR en etapas más tempranas de la cascada de atención [1]Bristol-Myers Squibb, "Breyanzi Demuestra Resultados Clínicamente Significativos en Malignidades de Células B en Nuevos Datos Presentados en la Reunión Anual de ASCO 2024," . El posicionamiento en líneas más tempranas amplía el grupo de pacientes en mejor estado físico, aumentando la durabilidad de la respuesta y reduciendo el uso de terapias de rescate. Los competidores están, por tanto, rediseñando los ensayos para apuntar a entornos de segunda línea, intensificando las carreras de expansión de etiquetas. Los pagadores están comenzando a evaluar las compensaciones de costos a largo plazo derivadas de la reducción de recaídas, lo que puede aliviar los obstáculos de reembolso. En conjunto, estos elementos refuerzan el crecimiento de dos dígitos en el mercado de terapia con células T CAR.

Fabricación Descentralizada en el Punto de Atención en la UE que Reduce el Tiempo de Vena a Vena

El ensayo Euplagia-1 mostró tasas de respuesta global del 92% y de respuesta completa del 75% utilizando un proceso de siete días en el sitio en LLC/SLL recaída. La fabricación rápida reduce la pérdida de pacientes en cánceres de progresión rápida y aumenta la capacidad del centro sin grandes desembolsos de capital. Desarrolladores como Galapagos y consorcios académicos están escalando salas limpias modulares que pueden integrarse en hospitales existentes, un modelo que ya está reduciendo costos para los pagadores. A medida que los reguladores elaboran orientaciones sobre el control de calidad en el punto de atención, las empresas con un sólido seguimiento digital están asegurando asociaciones tempranas con sitios, acelerando la penetración en el mercado.

Creciente Carga del Cáncer a Nivel Mundial

Más de 1.200 candidatos de células y genes se encuentran actualmente en estudios en humanos, reflejando el aumento de la incidencia y el diagnóstico más temprano, particularmente en las economías asiáticas en rápida urbanización. El envejecimiento de la población y los cambios en el estilo de vida están elevando la carga de casos de malignidades hematológicas, impulsando la demanda de inmunoterapias innovadoras. Los gobiernos de China, Corea del Sur y Singapur están subsidiando la fabricación nacional para reducir las costosas importaciones, un movimiento que amplía la aceptación por parte de los pagadores. Esta fuerza macroeconómica sustenta la trayectoria de expansión a largo plazo del mercado de terapia con células T CAR.

Pipelines Alogénicos "Listos para Usar" que Reducen el Costo de los Bienes

La producción alogénica reduce los costos por dosis a aproximadamente USD 4.460, frente a USD 95.780 para los lotes autólogos, un ahorro del 95% que atrae a los pagadores orientados al valor. La disponibilidad inmediata es fundamental en enfermedades agresivas y en áreas rurales que carecen de capacidad de aféresis. Allogene Therapeutics está utilizando eliminaciones mediante CRISPR para minimizar el riesgo de enfermedad de injerto contra huésped, mientras que la integración específica del sitio mejora la persistencia. Aunque persisten interrogantes sobre la inmunogenicidad, la ventaja económica y logística se considera fundamental para escalar el mercado de terapia con células T CAR.

Anlisis del Impacto de las Restricciones del Mercado de Terapia con Células T CAR*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo del Desarrollo de la Terapia con Células T CAR | -1.8% | Global, agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Cuellos de Botella en la Capacidad GMP de Vectores que Aumentan los Plazos de Entrega | -2.2% | Global, grave en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Elegibilidad Limitada de Pacientes | -1.4% | Global, pronunciado en poblaciones de edad avanzada | Mediano plazo (2-4 años) |

| Potencial de Efectos Secundarios Graves | -1.6% | Global, con enfoque regulatorio en la UE y EE. UU. | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Desarrollo de la Terapia con Células T CAR

Los lotes autólogos requieren más de 200 horas de trabajo y tienen precios de lista que superan los USD 500.000, lo que limita su adopción a sistemas de altos ingresos. El reembolso fragmentado en América Latina, Oriente Medio y partes de Europa del Este deja a muchos pacientes elegibles sin tratamiento. La carga económica ha abierto espacio para modalidades competidoras como los anticuerpos biespecíficos, presionando a los fabricantes a adoptar sistemas cerrados automatizados o arriesgarse a la marginalización. Los programas que demuestran viabilidad ambulatoria y ventanas cortas de eventos adversos están mejor posicionados para convencer a los pagadores de la rentabilidad, pero la restricción sigue siendo significativa para el mercado de terapia con células T CAR.

Cuellos de Botella en la Capacidad GMP de Vectores que Aumentan los Plazos de Entrega

La escasez de espacios de producción de vectores lentivirales está retrasando tanto los lotes comerciales como los ensayos fundamentales, alargando los plazos de entrega y limitando el crecimiento del volumen. El escalado requiere un uso intensivo de capital y puede tardar hasta dos años, por lo que los patrocinadores con instalaciones de vectores propias disfrutan de una ventaja decisiva. La escasez está impulsando el interés en sistemas de transposones no virales y enfoques de plásmidos transitorios de alto título. En paralelo, las empresas están integrando plantas de vectores para reducir el riesgo de suministro, una tendencia evidente en el planeado aumento cuádruple de capacidad de Kite para 2026. Hasta que la nueva capacidad entre en funcionamiento, la restricción moderará la trayectoria de otro modo sólida del mercado de terapia con células T CAR.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Terapia con Células T CAR

Por Antígeno Objetivo:

CD19 Mantiene su Escala mientras BCMA CreceLas plataformas de CD19 generaron el 46,05% de los ingresos en 2025, reflejando las aprobaciones de primer movimiento en linfoma difuso de células B grandes y LLA pediátrica. Dentro de este segmento del mercado de terapia con células T CAR, los conjuntos de datos a largo plazo superan ahora los cinco años, lo que sustenta la confianza de los médicos. Los constructos de BCMA, impulsados por la etiqueta de línea más temprana de Abecma, se están compoundando al 14,02% hasta 2031, el más rápido entre las clases de antígenos actuales. Los programas de doble objetivo que combinan CD19 con CD20 o CD22 están entrando en ensayos de etapa intermedia para combatir el escape de antígenos. Los desarrolladores ven potencial para aprovechar los entornos de recaída en leucemia linfocítica crónica y linfoma de células del manto, ampliando el mercado de terapia con células T CAR.

Las estrategias de antígenos de próxima generación apuntan a ir más allá de la hematología. Los programas de GD2 están ganando terreno en el neuroblastoma, mientras que los constructos de HER2 avanzan en cohortes de cáncer gástrico. Los centros chinos han abierto más de 20 ensayos sobre CLDN18.2, reflejando la prevalencia local del cáncer gástrico. Si los diseños multiespecíficos muestran ventajas de persistencia, la cuota de CD19 podría erosionarse, aunque su base instalada consolidada y el conocimiento de fabricación respaldan el dominio a corto plazo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente Celular:

Lo Autólogo Domina pero lo Alogénico se AceleraLos inventarios autólogos representaron el 91,25% de las ventas de 2025, consolidando su papel como columna vertebral del tamaño del mercado de terapia con células T CAR en la actualidad. El flujo de trabajo personalizado se adapta a los marcos regulatorios existentes y cuenta con cinco marcas aprobadas comercialmente. Sin embargo, los tiempos de vena a vena de 2 a 4 semanas y la variable calidad del producto presentan obstáculos en los linfomas de alto grado. Los proyectos alogénicos, con una CAGR proyectada del 15,22%, ofrecen producción por lotes, menor costo de los bienes y dosificación inmediata, atributos bien recibidos por los pagadores con recursos limitados.

Allogene, Precision BioSciences y Caribou están empleando herramientas de edición genética para enmascarar las células del donante frente a la inmunidad del huésped, con el objetivo de igualar la durabilidad autóloga. Los datos preliminares sugieren períodos de citopenia más cortos, mejorando la viabilidad ambulatoria. Si los resultados de la Fase 2 a gran escala replican este perfil, el mercado de terapia con células T CAR podría inclinarse hacia modelos listos para usar más adelante en la década. Los titulares autólogos se están cubriendo mediante la concesión de licencias de plataformas alogénicas, lo que señala una convergencia del mercado en lugar de un desplazamiento repentino.

Por Producto:

Yescarta Lidera mientras Abecma Gana ImpulsoYescarta de Gilead registró el 37,35% de los ingresos globales en 2025 gracias a las etiquetas de LBCL en adultos y linfoma folicular, además de sólida evidencia del mundo real que muestra una respuesta completa del 66,7% en linfoma del sistema nervioso central. Abecma, recientemente autorizado para mieloma múltiple con dos líneas previas, está preparado para la CAGR más alta del 14,68% hasta 2031. Cilta-cel ha demostrado una respuesta global del 89% en cohortes del mundo real, sosteniendo la demanda en Europa y Asia.

La rivalidad se está desplazando hacia la capacidad de fabricación. El plan de Kite de cuadruplicar la producción de procesamiento celular para 2026 aliviará la escasez de espacios. Bristol-Myers Squibb está pilotando sistemas cerrados automatizados para reducir las horas de trabajo. Novartis está reinvirtiendo el flujo de caja de Kymriah en constructos de próxima generación dirigidos a tumores sólidos. En conjunto, estas iniciativas configuran la intensidad competitiva del mercado de terapia con células T CAR.

Por Indicación:

El Linfoma Domina, el Mieloma Múltiple SurgeLas indicaciones de linfoma representaron el 54,05% de los ingresos de 2025, impulsadas por el reembolso maduro y la amplia cobertura de etiquetas. La cuota del mercado de terapia con células T CAR debería disminuir solo gradualmente a medida que los programas de mieloma múltiple avanzan rápidamente. Abecma y cilta-cel juntos sustentan una CAGR del 14,18% en mieloma, respaldada por sólidos resultados de supervivencia. Las aplicaciones en leucemia ganaron impulso después de que la FDA autorizara obe-cel con una tasa de remisión completa del 55,3% para LLA en adultos en noviembre de 2024.

La diversificación de indicaciones se está expandiendo hacia las enfermedades autoinmunes. ALLO-329 de Allogene, un CAR dual CD19/CD70, está siendo estudiado en lupus eritematoso sistémico, señalando un grupo futuro de pacientes potenciales más allá de la oncología. La penetración en tumores sólidos sigue siendo un desafío debido a las barreras del microambiente, aunque los datos preliminares en sarcoma sinovial con la diana MAGE-A4 muestran promesa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final:

Los Hospitales Siguen siendo el Núcleo mientras los Centros Académicos InnovanLos hospitales representaron el 66,10% de las ventas globales en 2025, ya que albergan unidades de cuidados intensivos y de aféresis vitales para el manejo de la liberación de citocinas. Sin embargo, se prevé que los institutos académicos crezcan a una CAGR del 15,20%, reflejando proyectos piloto financiados con subvenciones y ensayos de plataformas de próxima generación. La expansión a centros comunitarios está ganando impulso tras la extensión del NTAP de Medicare y los nuevos códigos CPT vigentes desde enero de 2025.

La red Froedtert y MCW ahorró 432 días de cama mediante modelos de administración ambulatoria, subrayando la eficiencia operativa. Las empresas que desarrollan constructos de menor toxicidad y soluciones de monitoreo remoto están en posición de capturar la demanda en entornos ambulatorios, una tendencia que reconfigurará la combinación de servicios dentro del mercado de terapia con células T CAR.

Análisis Geográfico

Mercado de Terapia con Células T CAR en América del Norte

América del Norte generó el 52,10% de los ingresos globales de 2025, lo que refleja las aprobaciones tempranas de la FDA, 311 sitios de tratamiento acreditados y una sólida cobertura de seguros privados. Los nuevos códigos de procedimiento CPT, vigentes en 2025, deberían agilizar la facturación y acelerar la adopción fuera de los centros académicos de Oncology News Central. Sin embargo, el acceso sigue siendo desigual; solo 1 de cada 5 pacientes estadounidenses clínicamente elegibles recibe actualmente la terapia, lo que crea un espacio de oportunidad para las unidades móviles de aféresis y los servicios de telemonitorización. Los fabricantes con plantas de vectores virales nacionales y pruebas de liberación rápida disfrutan de un suministro más fluido ante los persistentes cuellos de botella en vectores virales.

Mercado de Terapia con Células T CAR en Asia-Pacífico

Se prevé que Asia-Pacífico sea el segmento de mayor crecimiento, avanzando a una CAGR del 15,55% hasta 2031, a medida que China supera a los Estados Unidos en ensayos de células T CAR registrados, con más de 300 en enero de 2024. Japón y Corea del Sur están emitiendo vías de revisión acelerada, con el objetivo de domesticar la fabricación como un activo estratégico de atención médica. Estos desarrollos sitúan a la región en el núcleo de la expansión futura dentro del mercado de terapia con células T CAR.

Mercado de Terapia con Células T CAR en Europa

Europa mantiene una participación significativa con una ventaja de innovación distintiva en la fabricación descentralizada. Los proyectos piloto de atención en el punto de atención de siete días en Bélgica y España han demostrado la viabilidad técnica y la eficiencia económica, posicionando al bloque como un laboratorio viviente para modelos de entrega rápida Blood. Las normas unificadas de evaluación de tecnologías sanitarias previstas para 2025 podrían armonizar el reembolso, aunque las negociaciones de precios a nivel nacional siguen fragmentando la adopción. Los productores que combinan salas limpias modulares con precios basados en resultados son los más propensos a penetrar en los sistemas sensibles al precio. En conjunto, la diversificación geográfica amortigua los flujos de ingresos y modera el riesgo de políticas específicas de cada región en el mercado de terapia con células T CAR.

Panorama Competitivo

La industria de terapia con células T CAR presenta una concentración moderada: los cinco principales actores controlaron ventas globales significativas en 2024. Novartis estableció el punto de referencia original con Kymriah, pero ahora está reinvirtiendo el flujo de caja en activos de próxima generación para tumores sólidos. El brazo Kite de Gilead está cuadruplicando la capacidad mundial para 2026 para asegurar el liderazgo en LBCL y linfoma de células del manto. Bristol-Myers Squibb capitaliza la aprobación de Abecma en líneas más tempranas de mieloma múltiple y está automatizando la producción para mejorar el margen.

Las asociaciones estratégicas siguen siendo la vía dominante hacia la innovación. AbbVie comprometió hasta USD 1.440 millones a Umoja Biopharma para vectores de células T CAR in situ capaces de generar células T modificadas dentro del paciente [2]"AbbVie y Umoja Biopharma Anuncian Colaboración Estratégica para Desarrollar Novedosas Terapias de Células T CAR In Situ," . BioNTech invirtió USD 200 millones en Autolus para co-comercializar AUTO1/22, diversificándose más allá de las vacunas de ARNm. Estas alianzas combinan la agilidad de las biotecnológicas con la escala de las grandes farmacéuticas, acelerando los constructos multidiana y las aplicaciones en tumores sólidos.

La fabricación sigue siendo el campo de batalla clave. Allogene está construyendo una instalación en Newark capaz de producción alogénica a escala comercial con células editadas mediante TALEN para reducir el costo y el riesgo de rechazo. Mientras tanto, CARGO Therapeutics está añadiendo una plataforma alogénica a su firi-cel autólogo para asegurar la estructura de costos a futuro. Las empresas que aseguran el suministro de vectores, automatizan el control de calidad y demuestran seguridad apta para entornos ambulatorios están preparadas para capturar un crecimiento desproporcionado a medida que el mercado de terapia con células T CAR madura.

Líderes de la Industria de Terapia con Células T CAR

Novartis AG

Bristol-Myers Squibb Company

Johnson & Johnson

Sorrento Therapeutics, Inc.

Gilead Sciences, Inc. (Kite Pharma)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Terapia con Células T CAR Cubiertas en este Informe

- Novartis

- Gilead Sciences

- Bristol-Myers Squibb

- Johnson & Johnson / Legend Biotech

- 2seventy bio Inc.

- Allogene Therapeutics

- Autolus Therapeutics plc

- Caribou Biosciences Inc.

- TCR² Therapeutics Inc.

- Precision BioSciences Inc.

- Sorrento Therapeutics

- Sangamo Therapeutics

- Celyad Oncology SA

- Servier Laboratories

- Miltenyi Biotec B.V. & Co.

- Acro Biosystems

- JW Therapeutics

- Fosun Kite Biotechnology Co.

- Beigene Ltd.

- Gracell Biotechnologies Ltd.

Desarrollo Reciente de la Industria en el Mercado de Terapia con Células T CAR

- Enero de 2025: CARGO Therapeutics dosificó a 71 pacientes en el estudio firi-cel de Fase 2 y presentó una plataforma alogénica destinada a reducir el rechazo inmunológico.

- Abril de 2024: Yescarta logró una respuesta objetiva del 94,4% en linfoma del sistema nervioso central según los datos de ASCO.

Mercado de Terapia con Células T CAR Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de terapia con células CAR-T como los ingresos generados por productos de células T autólogos y alogénicos, genéticamente modificados y aprobados comercialmente, que expresan receptores de antígenos quiméricos y se suministran para tratar tumores hematológicos o sólidos. Las cifras excluyen los diagnósticos complementarios, las terapias celulares adoptivas no CAR y los recargos por procedimientos hospitalarios.

Exclusión del alcance: los productos CAR-NK o γδ-T en fase de investigación quedan fuera del alcance actual.

Descripción general de la segmentación

- Por Antígeno Objetivo

- CD19

- BCMA

- CD22

- GD2

- HER2

- PSMA

- Multidiana / Tándem

- Otros

- Por Fuente Celular

- Autóloga

- Alogénica

- Por Producto (Aprobado)

- Abecma

- Breyanzi

- Kymriah

- Tecartus

- Yescarta

- Otros

- Por Indicación

- Leucemia (LLA, LLC)

- Linfoma (LBCL y Otras Células B)

- Mieloma Múltiple

- Trastornos Autoinmunes

- Otros

- Por Usuario Final

- Hospitales

- Centros de Tratamiento Oncológico

- Institutos Académicos y de Investigación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las conversaciones de campo con hematólogos, pagadores y directores de fabricación en América del Norte, Europa y Asia-Pacífico ayudaron a validar los grupos de pacientes tratados, los precios de venta promedio y los supuestos de utilización de capacidad. Las encuestas realizadas con centros de excelencia designados cubrieron las brechas de datos sobre la adopción en el mundo real y las tasas de retratamiento por recaída.

Investigación de escritorio

La investigación de escritorio comenzó con los pipelines de oncología, los expedientes de solicitudes de licencia de biológicos y las notas de vigilancia poscomercialización emitidas por la US FDA, la EMA y la PMDA de Japón, que describen los volúmenes comerciales anuales. Los conocimientos complementarios provienen de fuentes como la American Cancer Society, los archivos de incidencia SEER, los datos de inscripción de ClinicalTrials.gov y los documentos técnicos de asociaciones comerciales sobre los rendimientos de fabricación de terapias celulares. Las bases de datos de suscripción, incluidas D&B Hoovers para los estados financieros de las empresas y Dow Jones Factiva para las tendencias de acuerdos, proporcionaron señales de referencia sobre precios y capacidad.

Los registros de importación y exportación disponibles públicamente, las revistas revisadas por pares sobre productividad de vectores y los contratos adjudicados por Tenders Info para rondas de reembolso nacionales añadieron matices geográficos. La lista de fuentes secundarias es ilustrativa, no exhaustiva, y se consultaron muchos otros registros públicos para realizar verificaciones cruzadas.

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción descendente de prevalencia a cohorte tratada que multiplica la incidencia de malignidades de células B en recaída, la proporción de elegibilidad, las tasas de derivación y el acceso verificado a la terapia. A continuación, alinea los ingresos aplicando precios de venta promedio específicos por región. Los resúmenes de proveedores y las verificaciones muestreadas de listas de precios hospitalarios actúan como pruebas de razonabilidad ascendentes antes de ajustar los totales. Las variables principales incluyen el número de productos aprobados por la FDA, las indicaciones adicionales por etiqueta, los cambios en el precio de lista medio, la capacidad de fabricación disponible, la conversión del éxito clínico a la aprobación y la trayectoria de expansión de la cobertura de los pagadores. La regresión multivariante respaldada por un suavizado ARIMA de tres escenarios proyecta cada variable hasta 2030, con las brechas completadas mediante proxies de terapias análogas cuando los datos reportados son escasos.

Ciclo de validación de datos y actualización

Los analistas comparan los resultados preliminares con las tendencias de incidencia independientes, las divulgaciones trimestrales de los fabricantes y los registros aduaneros. Cualquier variación que supere los umbrales establecidos desencadena una reverificación con las fuentes y una revisión por parte de analistas sénior. Los informes se actualizan anualmente, con actualizaciones fuera de ciclo tras eventos regulatorios o de precios relevantes, antes de que una nueva revisión analítica llegue a los clientes.

Por qué la línea de base de terapia con células CAR-T de Mordor se mantiene sólida

Las estimaciones publicadas suelen divergir porque las empresas mezclan ingresos de investigación, aplican diferentes escalas de ASP o congelan las actualizaciones durante varios años. Nuestro alcance disciplinado y la recalibración anual mantienen las cifras ancladas a los productos efectivamente registrados en estados auditados.

Los principales factores de brecha incluyen la incorporación de la fabricación por contrato de vectores, el conteo de volúmenes de uso compasivo o la inclusión de recargos hospitalarios en las ventas, lo que infla varios números públicos en relación con la base de Mordor. La sincronización de la conversión de divisas y el uso de una atribución optimista del pipeline también amplían las diferencias.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 4,20 mil millones (2025) | Mordor Intelligence | |

| USD 4,65 mil millones (2024) | Global Consultancy A | Añade ingresos por fabricación por contrato de vectores virales y tarifas de fabricación en el punto de atención |

| USD 15,75 mil millones (2024) | Industry Research B | Agrupa terapias en fase de ensayo y cargos por procedimientos hospitalarios en el valor de mercado |

Para los responsables de la toma de decisiones, la comparación muestra que los números de Mordor se basan en variables transparentes rastreables hasta los recuentos de pacientes tratados y las ventas de productos registradas, lo que ofrece una línea de base estable y defendible para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de terapia con células T CAR?

El mercado de terapia con células T CAR se sitúa en USD 4,77 mil millones en 2026 y se proyecta que alcance USD 9,03 mil millones en 2031.

¿Qué región crecerá más rápido hasta 2031?

Se espera que Asia-Pacífico registre la CAGR más rápida del 15,55% gracias a la expansión de la actividad de ensayos clínicos y el desarrollo de la fabricación nacional.

¿Por qué los productos de células T CAR alogénicos están atrayendo atención?

Novartis AG, Bristol-Myers Squibb Company, Johnson & Johnson, Sorrento Therapeutics, Inc. y Gilead Sciences, Inc. (Kite Pharma) son las principales empresas que operan en el Mercado Global de Terapia con Células T CAR.

¿Cuál es la región de mayor crecimiento en el Mercado Global de Terapia con Células T CAR?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de previsión (2026-2031).

¿Qué región tiene la mayor cuota en el Mercado Global de Terapia con Células T CAR?

Las líneas alogénicas "listas para usar" reducen los costos por dosis hasta en un 95% y permiten el tratamiento inmediato, características que pueden aliviar la presión de los pagadores y mejorar el acceso.

¿Cómo es probable que los nuevos códigos CPT cambien la adopción en Estados Unidos?

A partir de enero de 2025, los códigos CPT dedicados simplifican la facturación para los centros de oncología comunitaria, ampliando el acceso de los pacientes más allá de los grandes hospitales académicos.

Última actualización de la página el: