Tamaño y Participación del Mercado de Préstamos para Automóviles en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

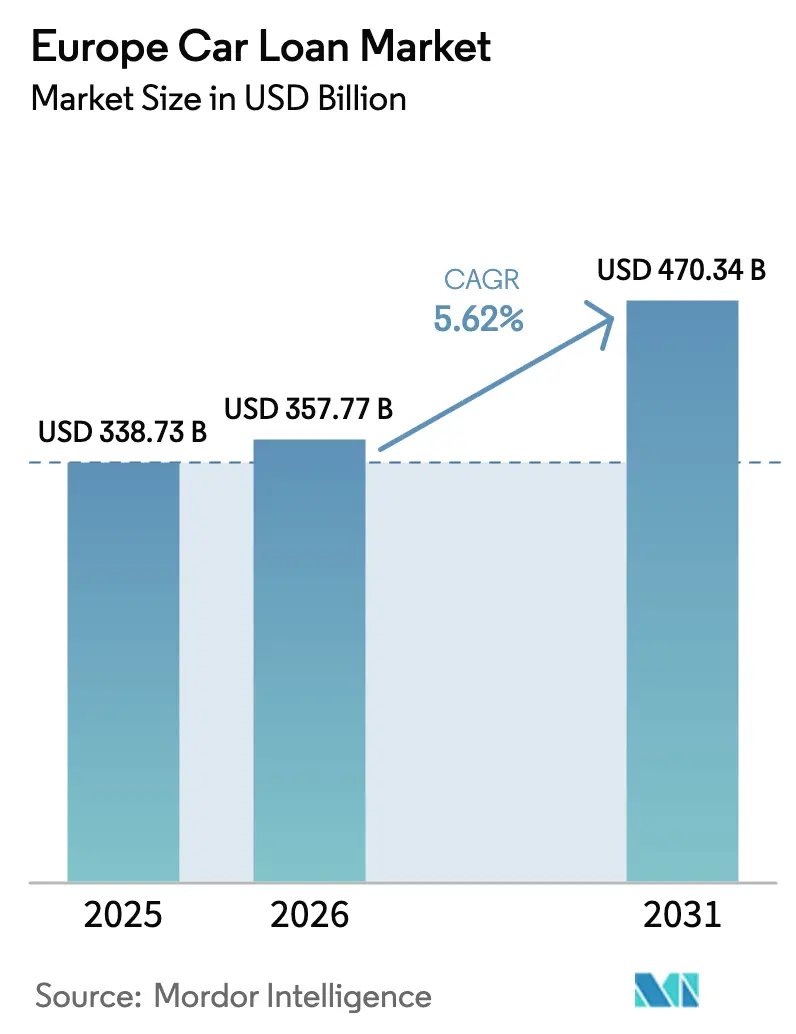

| Tamaño del mercado en el año base (2025) | 338.73 Mil millones de dólares |

| Tamaño del Mercado (2026) | 357.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 470.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Préstamos para Automóviles en Europa por Mordor Intelligence

El tamaño del Mercado de Préstamos para Automóviles en Europa se valoró en 338.730 millones de USD en 2025 y se estima que crecerá desde 357.770 millones de USD en 2026 hasta alcanzar los 470.340 millones de USD en 2031, a una CAGR del 5,62% durante el período de previsión (2026-2031).

Se está produciendo un cambio desde carteras con predominio de arrendamiento hacia crédito con verificación de ingresos, a medida que los prestamistas recalibran el riesgo de valor residual para los vehículos eléctricos de batería, mientras que las perspectivas regulatorias evolucionan con el objetivo de la Unión Europea para 2035 ajustado a una reducción del 90% de las emisiones de escape a finales de 2025. Los vehículos eléctricos de batería representaron el 17,4% de las nuevas matriculaciones en 2025, lo que refuerza la demanda de préstamos para vehículos de mayor valor, pero también amplifica la incertidumbre sobre el valor residual. Los prestamistas en España e Italia ya han endurecido la suscripción de vehículos eléctricos usados tras registrarse ratios préstamo-valor por encima de rangos prudentes en 2025, un giro que coincidió con controles de riesgo más estrictos en las franquicias no cautivas tras el programa de compensación del Reino Unido por prácticas históricas de comisiones. La originación digital sigue ganando cuota, impulsada por los flujos de datos de banca abierta bajo la PSD2, mientras que los brazos financieros cautivos ejercen poder de fijación de precios en los préstamos para vehículos eléctricos y estructuras globo para apoyar las ventas de los fabricantes de equipos originales, incluso cuando reducen los límites de crédito sobre garantías volátiles.

Conclusiones Clave del Informe

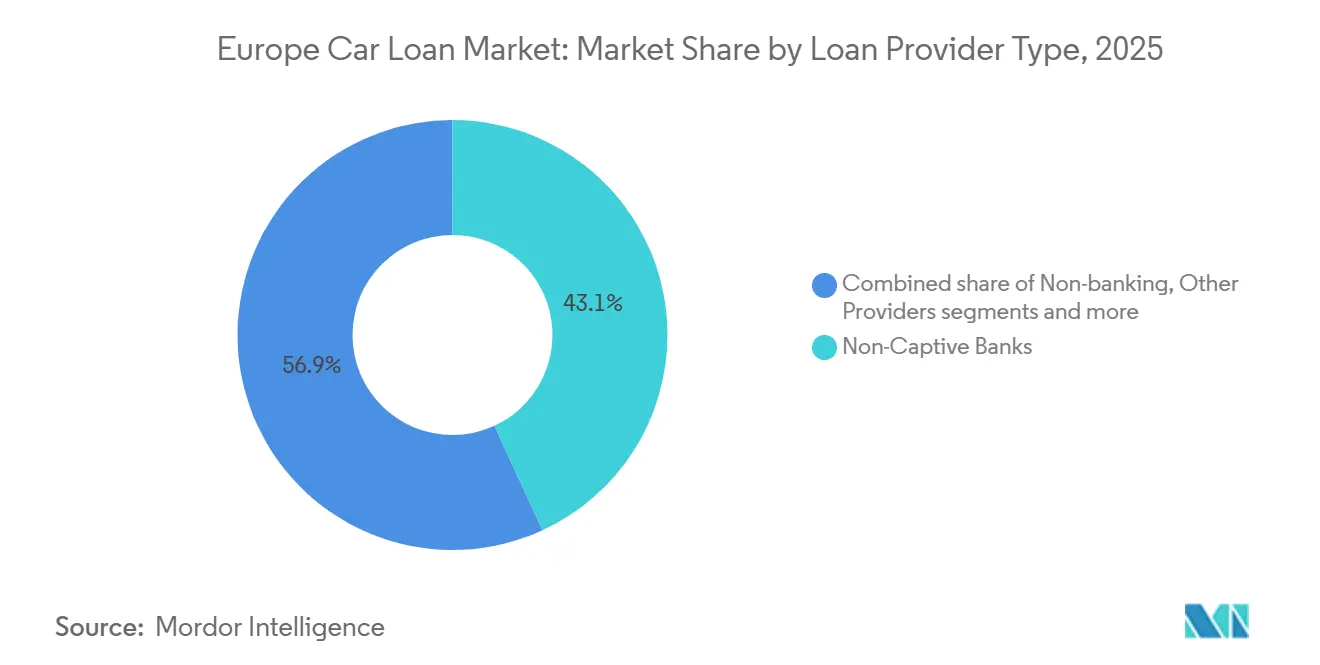

- Por tipo de proveedor, los bancos no cautivos mantuvieron el 43,12% de la cuota del mercado de préstamos para automóviles en Europa en 2025, mientras que los proveedores de servicios financieros no bancarios registraron el crecimiento más rápido con una CAGR del 7,42% hasta 2031.

- Por tipo de vehículo, la financiación de automóviles usados representó el 54,31% del tamaño del mercado de préstamos para automóviles en Europa en 2025 y se expande a una CAGR del 6,39% durante el período de previsión.

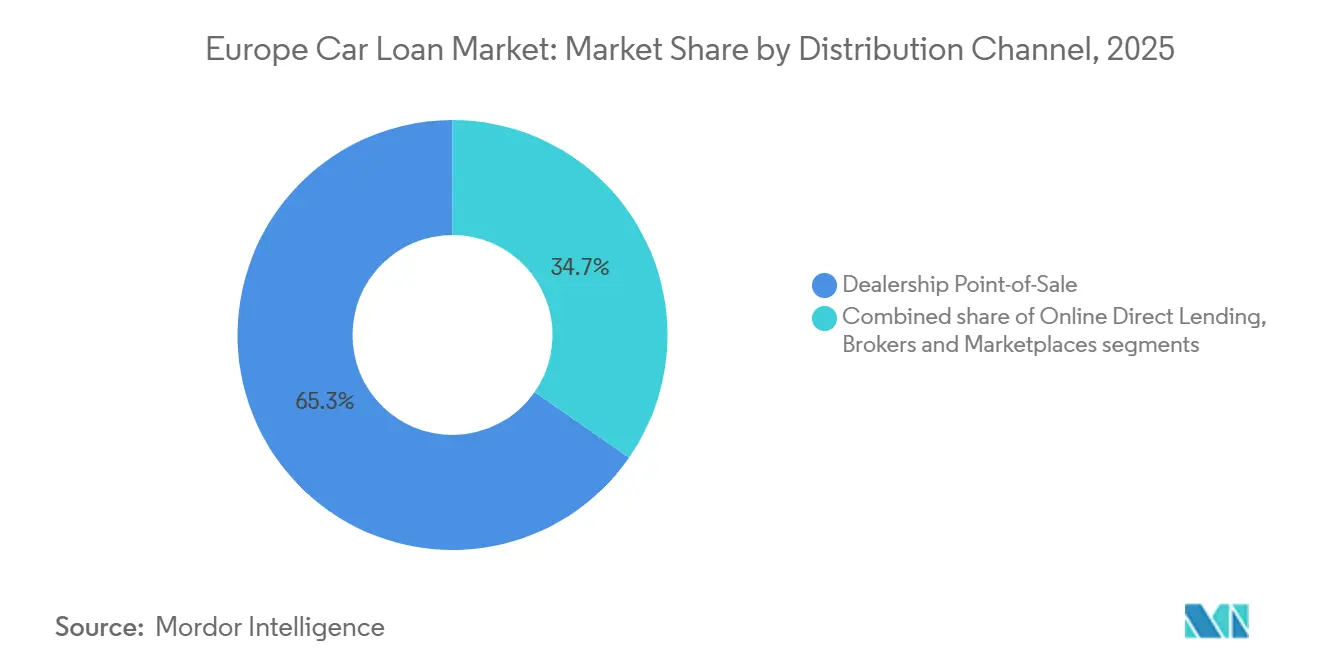

- Por canal de distribución, la financiación en el punto de venta en concesionarios lideró con el 65,34% de cuota del mercado de préstamos para automóviles en Europa en 2025; los préstamos directos en línea registran la CAGR proyectada más alta del 6,83% hasta 2031.

- Por geografía, Alemania ostentó el 26,75% de la cuota del mercado de préstamos para automóviles en Europa en 2025, mientras que se prevé que España crezca a una CAGR del 8,51% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Préstamos para Automóviles en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos para la Adopción de Vehículos Eléctricos que Aceleran la Demanda de Préstamos | +1.2% | UE-27, Alemania, Francia, Países Nórdicos, Benelux, España | Mediano plazo (2-4 años) |

| Expansión de Plataformas de Originación Digital y en Línea | +0.9% | Mercados principales de la UE, Reino Unido, Alemania, Países Bajos | Corto plazo (≤ 2 años) |

| Aumento de la Penetración de la Financiación de Automóviles Usados | +1.5% | Europa del Sur, UE-27, Europa en general | Largo plazo (≥ 4 años) |

| Evaluación Alternativa de Crédito Habilitada por PSD2 | +0.7% | UE-27, Reino Unido, Países Bajos, Bélgica, Países Nórdicos | Mediano plazo (2-4 años) |

| Entradas de ABS y Crédito Privado que Reducen los Costes de Financiación | +0.6% | España, Alemania, Francia, Europa en general | Corto plazo (≤ 2 años) |

| Objetivos de CO2 de la UE y Subsidios que Impulsan la Demanda de Vehículos Eléctricos y los Importes de los Préstamos | +1.3% | UE-27 y Noruega, con mayor intensidad en Alemania, Francia, España y Países Nórdicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos para la Adopción de Vehículos Eléctricos que Aceleran la Demanda de Préstamos

Alemania relanzó un programa de subsidios para vehículos eléctricos con escala social el 1 de enero de 2026, con un presupuesto de 3.000 millones de EUR destinado a hasta 800.000 vehículos hasta 2029, lo que apoya la asequibilidad en el segmento de entrada y ancla las carteras de préstamos futuros en el mayor mercado nacional[1]Observatorio Europeo de Combustibles Alternativos, "Programa de Incentivos para Vehículos Eléctricos de Alemania 2026," EAFO, alternative-fuels-observatory.ec.europa.eu. Los vehículos eléctricos de batería alcanzaron el 17,4% de las matriculaciones de automóviles nuevos en la UE en 2025, elevando la cuota de préstamos de mayor valor y presionando al mismo tiempo a los prestamistas para refinar la suscripción específica para vehículos eléctricos. ACEA.AUTO. Francia mantuvo el apoyo fiscal a través de su marco de ecobonus, mientras que la deducción del 15% en el impuesto sobre la renta de España para la compra de vehículos eléctricos proporcionó un apoyo incremental a la demanda e influyó en los resultados de asequibilidad de los préstamos en 2025[2]Observatorio Europeo de Combustibles Alternativos, "Programa de Incentivos para Vehículos Eléctricos de Alemania 2026," EAFO, alternative-fuels-observatory.ec.europa.eu. La combinación de políticas de larga data de Noruega logró una cuota de ventas de vehículos eléctricos de batería del 88% en 2025, un ejemplo de alta penetración que informa el techo para la originación de préstamos liderada por vehículos eléctricos bajo incentivos sostenidos y ecosistemas de carga maduros. El marco regulatorio de la UE para finales de la década mantiene la presión sobre los fabricantes de equipos originales para vender una masa crítica de vehículos de cero emisiones, una dinámica que empuja a los brazos cautivos a ofrecer TAE promocionales y productos globo para convertir el interés en el concesionario en contratos financiados. Estos apoyos elevan colectivamente el suelo para las carteras orientadas a vehículos eléctricos dentro del mercado de préstamos para automóviles en Europa, a medida que los hogares responden a las brechas de precio inicial con financiación estructurada que distribuye los costes en plazos más largos.

Expansión de Plataformas de Originación Digital y en Línea

La digitalización de la originación de préstamos sigue comprimiendo los costes de adquisición y mejorando el tiempo de respuesta, con prestamistas que reportan un crecimiento de dos dígitos en volúmenes sin papel y una mayor adopción de la firma electrónica y el KYC remoto[3]Wolters Kluwer, "Tendencias Actuales en la Digitalización de los Préstamos para Automóviles," Wolters Kluwer, wolterskluwer.com. La banca abierta bajo la PSD2 permite verificaciones de asequibilidad en tiempo real basadas en datos de transacciones en lugar de nóminas estáticas, lo que amplía el crédito accesible y ayuda a gestionar el riesgo para clientes con historial crediticio escaso o ingresos variables. En Bélgica, KBC observó una pronunciada adopción digital para la financiación de vehículos eléctricos en 2025, incluida la selección generalizada de estructuras globo para automóviles eléctricos de menos de tres años y una fuerte disposición de los consumidores a completar el proceso íntegramente en línea. Los prestamistas del Reino Unido están reforzando las pistas de auditoría digital tras la iniciativa de compensación de la Autoridad de Conducta Financiera, que elevó el listón de cumplimiento y aumentó el valor de los procesos limpios y sin intermediarios. Las funciones de finanzas integradas aparecen ahora en las plataformas de fabricantes de equipos originales y bancos en todo el continente, y herramientas como el simulador de préstamos para automóviles en línea de BBVA acortan las decisiones y adaptan las ofertas de TAE a las opciones de tren de potencia. Estas tendencias refuerzan el cambio estructural hacia los canales digitales dentro del mercado de préstamos para automóviles en Europa, a medida que los prestamistas alinean las inversiones tecnológicas con la evolución del comportamiento del consumidor.

Aumento de la Penetración de la Financiación de Automóviles Usados

La financiación de automóviles usados ha tomado una ventaja duradera en cuota de valor y crecimiento, respaldada por las necesidades de asequibilidad y una mayor actividad en el mercado secundario, incluidos ciclos de propiedad de vehículos extendidos y devoluciones de flotas que renuevan la oferta. En el Reino Unido, las transacciones de automóviles usados volvieron a aumentar en 2025, y en España el mercado secundario superó los 2 millones de transacciones, ambas señales de que la base de financiación se inclina hacia vehículos más antiguos incluso cuando la penetración de los vehículos eléctricos crece gradualmente desde una base baja. La divergencia del valor residual es ahora un problema central de suscripción, con una retención de valor a tres años de los vehículos eléctricos de batería en Italia cercana al 26% en comparación con niveles mucho más altos para los modelos diésel e híbridos, lo que limita la financiación globo sin protección de recompra. El banco central de España destacó prácticas más cautelosas en el crédito al consumo en relación con las hipotecas, a medida que los prestamistas gestionan la volatilidad de las garantías que acompañan a los nuevos trenes de potencia. Las divulgaciones corporativas confirman la presión, con un deterioro en el cuarto trimestre de 2025 en un gran arrendador europeo tras ajustar a la baja los valores de comercialización de vehículos eléctricos usados en línea con ciclos tecnológicos de rápida evolución. Los formatos de suscripción y alquiler que rotan activos rápidamente están añadiendo vías de financiación para el inventario más antiguo, lo que refuerza aún más la posición de los vehículos usados en el mercado de préstamos para automóviles en Europa.

Evaluación Alternativa de Crédito Habilitada por PSD2

La PSD2 se ha convertido en una base práctica para la suscripción basada en datos y con consentimiento, permitiendo a los prestamistas capturar dinámicas de gasto e ingresos que los burós tradicionales pasan por alto y adaptar las líneas de crédito con mayor precisión. Los supervisores han señalado el sobreendeudamiento de los consumidores como un punto de vigilancia en 2025, lo que fomenta modelos de uso responsable que se basan en fuentes de transacciones actualizadas y filtros de asequibilidad demostrables. Los datos de crédito de los hogares en España muestran un repunte del crédito al consumo en 2025, impulsado en parte por un mayor empleo y la adopción más amplia de la originación digital, lo que subraya el papel de las finanzas abiertas en la expansión de los prestatarios accesibles. La próxima Directiva de Crédito al Consumo 2 amplía el alcance de la protección al consumidor a productos de menor importe y corta plazo a finales de 2026, lo que elevará los costes de cumplimiento de referencia y reforzará el argumento a favor de las plataformas panregionales. Los prestamistas de plataforma que fusionan datos de PSD2 con aprendizaje automático explicable disfrutan ahora de una ventaja en velocidad y calibración del riesgo, especialmente en segmentos con ingresos fluctuantes, lo que amplía su papel dentro del mercado de préstamos para automóviles en Europa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor Volatilidad de los Tipos de Interés y del Entorno Macroeconómico | -1.0% | Periferia de la zona euro y Europa en general | Mediano plazo (2-4 años) |

| Fluctuaciones del Valor Residual, Especialmente para Vehículos Eléctricos | -0.8% | UE-27 y Reino Unido, con mayor intensidad en Alemania, Francia e Italia | Largo plazo (≥ 4 años) |

| Escrutinio Regulatorio y Riesgo de Compensación al Estilo de la Autoridad de Conducta Financiera | -0.5% | Reino Unido, con efecto de contagio a la UE | Corto plazo (≤ 2 años) |

| Incertidumbre sobre el Estado de la Batería como Garantía | -0.4% | Mercados de vehículos eléctricos en toda Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Volatilidad de los Tipos de Interés y del Entorno Macroeconómico

Las bajadas de los tipos de política en 2025 no se tradujeron plenamente en un crédito al consumo más barato, y los diferenciales del crédito no garantizado se mantuvieron elevados en comparación con la era prepandémica, un viento en contra para los segmentos sensibles a la asequibilidad[4]Banco de España, "Informe sobre la Situación Financiera de los Hogares y las Empresas, primer semestre de 2025," Banco de España, bde.es. Los datos españoles muestran un crecimiento constante del crédito al consumo respaldado por la creación de empleo, aunque las encuestas en los principales mercados reflejaron cautela a finales de 2025, cuando los hogares gestionaban la inflación y la incertidumbre fiscal. Los prestamistas del Reino Unido también ajustaron sus expectativas ante los cambios regulatorios, lo que pesó sobre los volúmenes no prime e introdujo pruebas de asequibilidad más estrictas. Los supervisores nórdicos destacaron medidas que afectan a los costes de financiación bancaria y a la planificación del capital a finales de 2025, lo que puede trasladarse a los precios del crédito al consumo. Estas dinámicas limitan la elasticidad de la demanda de compras de vehículos eléctricos de mayor valor, lo que condiciona el diseño de productos y las opciones de plazo en el mercado de préstamos para automóviles en Europa.

Fluctuaciones del Valor Residual, Especialmente para Vehículos Eléctricos

Los valores residuales observados a tres años para los vehículos eléctricos de batería cayeron muy por debajo de los parámetros de referencia de combustión e híbridos en varios grandes mercados en 2025, presionando las estructuras globo y aumentando la necesidad de garantías de los fabricantes de equipos originales al final del plazo. Uno de los mayores arrendadores de Europa reconoció deterioros significativos en el cuarto trimestre de 2025 en carteras de vehículos eléctricos usados tras aplicar supuestos de comercialización más conservadores, lo que reajustó las expectativas sobre la retención de valor. Los datos del Reino Unido mostraron señales de convergencia entre la depreciación de los vehículos eléctricos y los de motor de combustión interna a finales de 2025, a medida que mejoró la información sobre el estado de la batería y se formó una cartera de segunda mano, aunque persistió la volatilidad específica por modelo. Las organizaciones de consumidores también documentaron brechas residuales persistentes entre los vehículos eléctricos de batería y los de gasolina hasta 2024, impulsadas por precios nuevos más altos y ciclos tecnológicos más rápidos. Estas fluctuaciones aumentan los cargos de capital y reducen los límites de crédito, lo que limita el crecimiento de la originación de vehículos eléctricos usados en el mercado de préstamos para automóviles en Europa sin garantías sólidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Proveedor de Préstamo: Los Prestamistas No Bancarios Construyen Ventajas en Datos

Los bancos no cautivos mantuvieron el 43,12% de la originación de 2025 por valor, mientras que se proyecta que los proveedores de servicios financieros no bancarios crezcan a una CAGR del 7,42% hasta 2031, la más rápida entre los tipos de proveedores en el mercado de préstamos para automóviles en Europa. Este crecimiento refleja hojas de ruta de finanzas integradas, suscripción habilitada por PSD2 y productos orientados a lo verde configurados para clientes de vehículos eléctricos, todos los cuales atraen a prestatarios más jóvenes y con preferencia digital. La dinámica de cuota de mercado también favorece a las plataformas que combinan depósitos de bajo coste o acceso a titulización con canales digitales, posicionando a las instituciones de escala para ampliar sus embudos mientras controlan la economía unitaria. En paralelo, las asociaciones del sector en los Países Nórdicos documentaron la expansión de la intermediación crediticia no bancaria hasta 2025, lo que refuerza el papel de los vehículos de arrendamiento y crédito privado en la financiación de vehículos. Estos patrones indican que el mercado de préstamos para automóviles en Europa seguirá asignando cuota a los proveedores que combinen ventajas en datos con financiación diversificada.

Los proveedores de servicios financieros no bancarios aprovechan los flujos de banca abierta y el aprendizaje automático para llegar a segmentos desatendidos, mientras que los brazos cautivos se concentran en convertir el tráfico de concesionarios de vehículos eléctricos con TAE subsidiadas y estructuras globo. Volkswagen Financial Services reportó un sólido desempeño en el primer semestre de 2025 y un mayor número de contratos de vehículos eléctricos de batería en Europa, una señal de que la innovación de productos y la profundidad del balance siguen siendo esenciales para la penetración de los vehículos eléctricos. Los grupos de prestamistas multinacionales optimizaron el capital regulatorio con transferencias de riesgo sintéticas a finales de 2025, lo que apoya carteras de préstamos más grandes sin sacrificar la disciplina de riesgo. A medida que las regulaciones sobre crédito al consumo se endurezcan a finales de 2026, la escala y la preparación para el cumplimiento separarán a los proveedores en la industria de préstamos para automóviles en Europa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Los Vehículos Usados Anclan la Asequibilidad y el Volumen

Los automóviles usados mantuvieron el 54,31% de las originaciones de 2025 por valor, y su perspectiva de crecimiento a una CAGR del 6,39% hasta 2031 refleja una demanda duradera de cuotas mensuales más bajas y una mayor actividad en el mercado secundario en el mercado de préstamos para automóviles en Europa. Varios grandes países reportaron volúmenes saludables de transacciones de vehículos usados en 2025, reforzando una combinación de financiación que se inclina hacia vehículos más antiguos mientras los vehículos eléctricos comienzan a construir una base de segunda mano. Los datos de valor residual apuntan a una dispersión persistente por tren de potencia, lo que está configurando los techos de ratio préstamo-valor y la necesidad de garantías al final del plazo en los diseños de préstamos para vehículos eléctricos usados. Los comentarios del banco central en España confirmaron una orientación más conservadora para los estándares de crédito vehicular en relación con las hipotecas, reflejando la mayor volatilidad de las garantías para las tecnologías emergentes. Estas características respaldan la tesis de que los vehículos usados seguirán siendo el ancla de valor y volumen en el mercado de préstamos para automóviles en Europa.

La financiación de automóviles nuevos sigue desempeñando un papel estratégico como canal para subsidios, incentivos de fabricantes de equipos originales y TAE promocionales cautivas, que impulsan la adopción de vehículos eléctricos y ayudan a definir las características del producto para futuros ciclos de vehículos eléctricos usados. En mercados como Bélgica, los importes medios prestados para vehículos eléctricos de reciente fabricación fueron materialmente más altos que para los automóviles no eléctricos en 2025, lo que valida el uso de estructuras globo para gestionar la asequibilidad. Las divulgaciones corporativas en 2025 señalan que el riesgo de valor residual requiere una recalibración continua para los vehículos eléctricos, lo que informa las estrategias cautivas sobre límites de crédito y garantías. A medida que la suscripción y el alquiler penetran, los vehículos pasan por múltiples usuarios antes de la reventa, lo que mejora gradualmente los datos sobre la depreciación de los vehículos eléctricos y las estructuras de financiación de apoyo en todo el mercado de préstamos para automóviles en Europa.

Por Canal de Distribución: Los Préstamos Directos en Línea Ganan Impulso

La financiación en el punto de venta en concesionarios retuvo el 65,34% de la distribución de 2025, aunque los préstamos directos en línea son el canal de más rápido crecimiento con una perspectiva de CAGR del 6,83% hasta 2031 en el mercado de préstamos para automóviles en Europa. La ventaja de coste del canal digital y la rapidez en la toma de decisiones se ven reforzadas por los datos habilitados por PSD2 y los flujos de trabajo de finanzas integradas en las plataformas de fabricantes de equipos originales y bancos. Los prestamistas reportan una fuerte disposición de los clientes a completar los procesos de compra y financiación en línea, especialmente para los vehículos eléctricos, donde los compradores más jóvenes esperan servicios digitales de extremo a extremo. La iniciativa de compensación del Reino Unido aceleró un cambio desde los modelos con predominio de intermediarios hacia canales directos con mejor documentación y divulgaciones estandarizadas. Los simuladores digitales y la fijación de precios en tiempo real, como los ofrecidos por los grandes bancos españoles, ayudan a alinear las estructuras de plazo con las restricciones de asequibilidad de los prestatarios. A medida que la Directiva de Crédito al Consumo 2 entre en vigor, los proveedores transfronterizos con flujos de trabajo armonizados ganarán apalancamiento operativo en todo el mercado de préstamos para automóviles en Europa.

Los participantes del mercado esperan que el punto de venta en concesionarios defienda su cuota donde los productos combinados y la entrega en persona siguen siendo valorados, pero los modelos omnicanal convergen hacia procesos integrados que preservan el margen y la velocidad. Los brazos cautivos reforzaron la resiliencia de la financiación a través del crecimiento de depósitos y el desempeño operativo en 2025, lo que permite una fijación de precios directa competitiva mientras se avanzan las estrategias de digitalización. A medida que las canalizaciones de datos se amplíen y los modelos de suscripción evolucionen, la cuota de los canales en línea en el mercado de préstamos para automóviles en Europa debería seguir aumentando junto con normas de cumplimiento más estrictas y divulgaciones uniformes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Alemania mantuvo el 26,75% de la cuota del mercado de préstamos para automóviles en Europa en 2025 por valor, reflejando la escala de su economía y su base de fabricación de automóviles, mientras que se proyecta que España crezca a una CAGR del 8,51% hasta 2031, convirtiéndola en el mercado nacional de más rápido crecimiento. El crédito al consumo español se fortaleció en 2025, ya que las dinámicas de empleo y salarios apoyaron la demanda, lo que, combinado con una mayor adopción digital, impulsó los embudos de aprobación. El reajuste de la política de Alemania sobre los incentivos para vehículos eléctricos en 2026 apunta a la escala social y debería estabilizar la asequibilidad en el segmento de entrada, lo que puede ayudar a sostener las originaciones orientadas a vehículos eléctricos a medida que cambia la combinación de productos. El mercado del Reino Unido navegó una doble transición de regulación y digitalización a finales de 2025, con datos de asociaciones que reflejan cautela a corto plazo pero una base de originación de mayor calidad para 2026. Estas condiciones están reconfigurando los perfiles de crecimiento por país dentro del mercado de préstamos para automóviles en Europa, a medida que la regulación y la salud del balance de los hogares divergen entre fronteras.

Francia registró un mercado de vehículos usados resiliente en 2025, incluido el aumento de las ventas de vehículos eléctricos de segunda mano, lo que amplía la base para la financiación de vehículos eléctricos usados incluso cuando la suscripción se mantiene conservadora en los supuestos de garantía. La actividad de vehículos usados en Italia se mantuvo alta, pero los desafíos del valor residual para los vehículos eléctricos de batería crearon vientos en contra para la fijación de precios al final del plazo y el diseño de préstamos, una restricción que los financiadores abordaron con supuestos recalibrados. En Benelux, las preferencias del mercado por los modelos de arrendamiento, alquiler y suscripción siguieron configurando las estructuras de financiación, mientras que los Países Bajos registraron un sólido mercado de automóviles usados que apoya el enfoque de los prestamistas en las transacciones secundarias. Los entornos de política nórdicos mostraron una alta penetración de vehículos eléctricos en Noruega y prácticas bancarias disciplinadas en Suecia, con asociaciones del sector que señalan el creciente papel de la intermediación no bancaria. Estos contrastes regionales influyen en la combinación de originación y las métricas de riesgo en todo el mercado de préstamos para automóviles en Europa.

El contexto regulatorio es cada vez más central para los resultados a nivel de país, desde las dinámicas de crédito al consumo de España y las señales de sobreendeudamiento de Alemania hasta el programa de compensación del Reino Unido, todos los cuales configuran los precios, las tasas de aprobación y las estructuras de productos. La armonización bajo la Directiva de Crédito al Consumo 2 está en camino de endurecer los estándares para los microcréditos y los productos de corto plazo a finales de 2026, lo que probablemente favorecerá a los prestamistas con plataformas paneuropeas y modelos operativos de cumplimiento más sólidos. La interacción de los incentivos nacionales, la preparación de la infraestructura y los balances de los hogares seguirá diferenciando el crecimiento y los rendimientos ajustados al riesgo en todo el mercado de préstamos para automóviles en Europa.

Panorama Competitivo

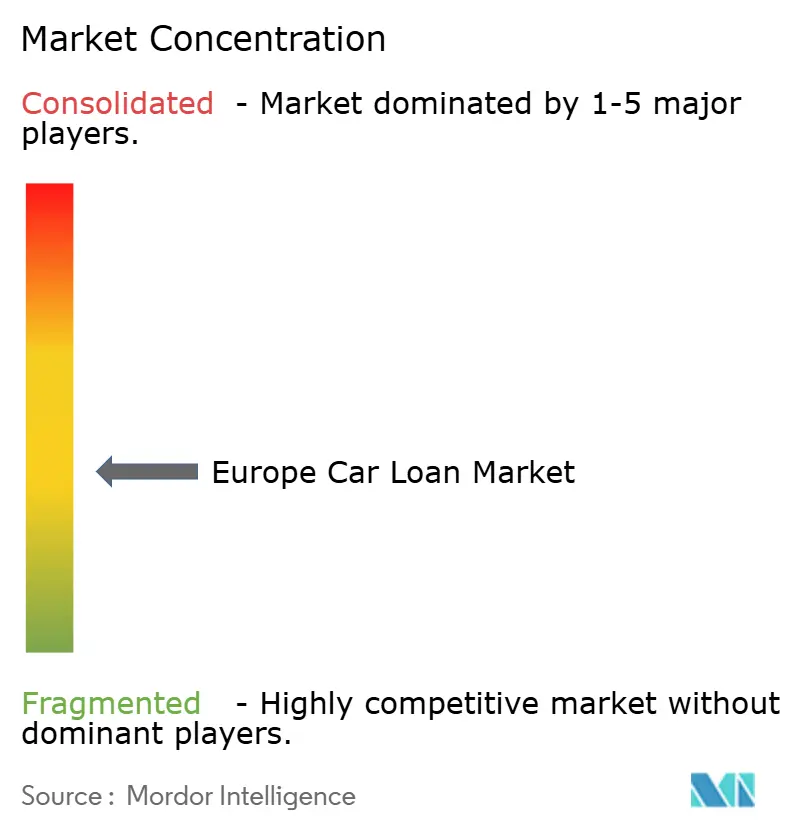

El mercado de préstamos para automóviles en Europa sigue siendo moderadamente fragmentado, con los diez principales proveedores estimados en algo más de la mitad de las originaciones por valor, dejando espacio para que los bancos regionales y los competidores digitales escalen. Los brazos de financiación cautivos avanzaron en la financiación basada en depósitos y los procesos digitales en 2025, lo que reforzó su capacidad para apoyar los objetivos de vehículos eléctricos de los fabricantes de equipos originales con precios competitivos. En paralelo, las asociaciones del sector reportaron que la intermediación financiera no bancaria se expandió en los Países Nórdicos, reflejando el creciente papel de las estructuras de arrendamiento y crédito privado en la financiación de vehículos. Las estrategias de los prestamistas se centran cada vez más en la integración de datos, las finanzas integradas y la titulización sintética para equilibrar el crecimiento con la eficiencia del capital.

Las fusiones y adquisiciones y las asociaciones configuraron el panorama de 2025-2026, incluidas las negociaciones exclusivas de un importante arrendador europeo para adquirir un par que crearía un colíder en el arrendamiento de servicio completo, sujeto a aprobaciones. Las plataformas de financiación vinculadas a fabricantes de automóviles ampliaron sus acuerdos con fabricantes de equipos originales globales para ofrecer soluciones de crédito, arrendamiento y alquiler en múltiples países a partir de enero de 2026. Las asociaciones de movilidad eléctrica también se extendieron a nuevos participantes de rápido crecimiento, con soluciones personalizadas para consumidores y flotas desplegadas a través de redes nacionales de concesionarios en 2025. En conjunto, estos movimientos subrayan un énfasis en la escala, el alcance transfronterizo y las propuestas centradas en los vehículos eléctricos en el mercado de préstamos para automóviles en Europa.

Al mismo tiempo, los resultados de 2025 de las grandes divisiones de financiación de automóviles y los prestamistas diversificados destacaron un desempeño operativo más sólido, entradas de depósitos y actividad de transferencia de riesgo que colectivamente apoyan una originación sostenida. Los grupos paneuropeos divulgaron saldos pendientes considerables y objetivos de movilidad hasta 2026, reforzando su papel estratégico en la financiación de vehículos eléctricos y la electrificación de flotas. Los grupos de fabricantes de automóviles anunciaron el lanzamiento de nuevos modelos en la Europa ampliada para 2026 con un enfoque en gamas electrificadas, lo que fortalece la cartera de vehículos nuevos que los prestamistas cautivos y asociados financiarán. Estos patrones estratégicos y operativos apuntan a una competencia continua en experiencia digital, financiación específica para vehículos eléctricos y flexibilidad de financiación en todo el mercado de préstamos para automóviles en Europa.

Líderes de la Industria de Préstamos para Automóviles en Europa

Santander Consumer Finance

Volkswagen Financial Services

Stellantis Financial Services

BNP Paribas Personal Finance (Cetelem)

Deutsche Bank

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Crédit Agricole Personal Finance & Mobility y Honda Motor Europe firmaron una asociación paneuropea para la financiación de automóviles y motocicletas Honda en ocho países, con vigencia desde el 1 de enero de 2026 en cuatro mercados y despliegues escalonados en otros.

- Diciembre de 2025: Arval, filial de BNP Paribas, inició negociaciones exclusivas con Mercedes-Benz Group para adquirir Athlon, con el objetivo de crear un colíder europeo en el arrendamiento de vehículos de servicio completo, con cierre previsto en 2026 pendiente de aprobaciones.

- Mayo de 2025: Crédit Agricole Auto Bank y BYD acordaron ampliar las soluciones de financiación personalizadas para la electromovilidad en Francia a través de más de 50 puntos de venta.

- Octubre de 2025: BNP Paribas Cardif y Stellantis Financial Services, a través de las filiales Icare y Stellantis Insurance, se asociaron para apoyar el mercado de vehículos usados y Spoticar en toda Europa.

Alcance del Informe del Mercado de Préstamos para Automóviles en Europa

El mercado europeo de préstamos para automóviles está segmentado por tipo de producto, tipo de proveedor y región. Por tipo de producto, el mercado se subsegmenta en automóviles usados y automóviles nuevos. Por tipo de proveedor, el mercado se subsegmenta en bancos, servicios financieros no bancarios, fabricantes de equipos originales y otros tipos de proveedores. Por región, el mercado se subsegmenta en Alemania, el Reino Unido, Francia, Italia, España y el Resto de Europa. El informe ofrece el valor (USD) para los segmentos anteriores.

Una institución financiera o prestamista puede ofrecer un tipo de financiación denominado préstamo para automóvil, también llamado préstamo para vehículo, para ayudar a las personas a comprar un automóvil. Un análisis de antecedentes completo del mercado europeo de préstamos para automóviles incluye una evaluación de las asociaciones del sector, la economía en general y las tendencias emergentes del mercado por segmento. Los cambios significativos en la dinámica del mercado y la visión general del mercado también se abordan en el informe.

| Bancos No Cautivos |

| Servicios Financieros No Bancarios |

| Fabricantes de Equipos Originales (Cautivos) |

| Otros Proveedores |

| Automóvil Nuevo |

| Automóvil Usado |

| Punto de Venta en Concesionarios |

| Préstamos Directos en Línea |

| Intermediarios y Mercados |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) |

| PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) |

| Resto de Europa |

| Por Tipo de Proveedor de Préstamo (Valor) | Bancos No Cautivos |

| Servicios Financieros No Bancarios | |

| Fabricantes de Equipos Originales (Cautivos) | |

| Otros Proveedores | |

| Por Tipo de Vehículo (Valor) | Automóvil Nuevo |

| Automóvil Usado | |

| Por Canal de Distribución (Valor) | Punto de Venta en Concesionarios |

| Préstamos Directos en Línea | |

| Intermediarios y Mercados | |

| Por País (Valor) | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de préstamos para automóviles en Europa?

El tamaño del mercado de préstamos para automóviles en Europa es de 338.730 millones de USD en 2025 y se espera que alcance los 470.340 millones de USD en 2031 a una CAGR del 5,62% durante 2026-2031.

¿Qué segmento de vehículos lidera la originación en Europa?

Los vehículos usados lideran por valor y se proyecta que crezcan a una CAGR del 6,39% hasta 2031, anclados por la asequibilidad y la sólida actividad del mercado secundario.

¿Cómo están configurando las regulaciones el crecimiento de los préstamos para vehículos eléctricos?

Los objetivos de emisiones de la UE y los incentivos nacionales aumentan la demanda de préstamos para vehículos eléctricos y los importes de los préstamos, mientras que los prestamistas utilizan estructuras globo y garantías para equilibrar el riesgo de valor residual.

¿Qué países son más significativos para el crecimiento y la cuota?

Alemania ostenta la mayor cuota, mientras que España es el de más rápido crecimiento hasta 2031, respaldado por el impulso del crédito al consumo y la originación digital.

¿Qué canales de distribución se están expandiendo más rápidamente?

Los préstamos directos en línea son el canal de más rápido crecimiento debido a la suscripción habilitada por PSD2, las finanzas integradas y los menores costes de adquisición.

¿Qué riesgos están monitoreando más de cerca los prestamistas?

Los prestamistas se centran en la volatilidad del valor residual de los vehículos eléctricos, la sensibilidad macroeconómica y a los tipos de interés, la exposición al riesgo de compensación regulatoria y la transparencia sobre el estado de la batería, a medida que calibran los límites de crédito.

Última actualización de la página el: