Tamaño y Participación del Mercado de Vacunas Caninas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

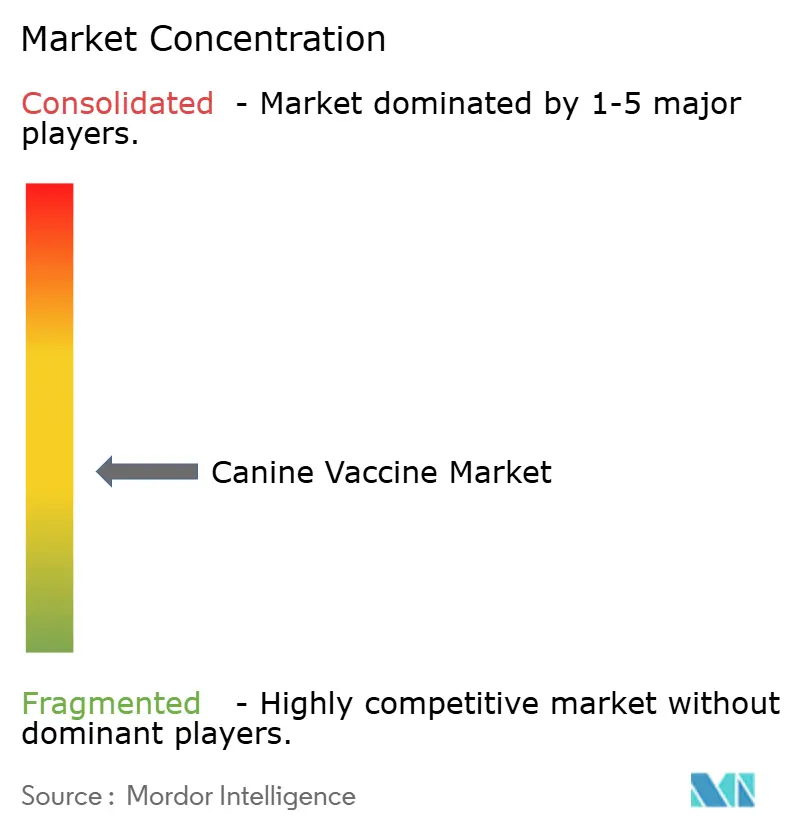

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vacunas Caninas por Mordor Intelligence

Se espera que el tamaño del mercado de vacunas caninas crezca de USD 2,14 mil millones en 2025 a USD 2,27 mil millones en 2026 y se prevé que alcance USD 3,06 mil millones en 2031 a una CAGR del 6,18% durante 2026-2031. El crecimiento sólido persiste incluso cuando el 52% de los dueños de mascotas en Estados Unidos retrasaron o rechazaron las visitas veterinarias por razones presupuestarias, lo que subraya la resiliencia del sector. Las plataformas de ADN impulsan el impulso general porque su mayor seguridad y amplia activación inmunitaria generan la CAGR más rápida del 7,75% entre las tecnologías de vacunas. Las perspectivas regionales divergen; Asia-Pacífico lidera con una CAGR proyectada del 7,59%, mientras que América del Norte mantiene el liderazgo gracias a su madura infraestructura veterinaria y una participación de ingresos del 39,79% en 2024. Los ciclos de innovación de productos se están acortando a medida que los titulares adquieren desarrolladores de nicho, como lo ilustra la adquisición de Saiba Animal Health por parte de Boehringer Ingelheim para expandirse hacia vacunas terapéuticas. El aumento de la tenencia urbana de perros en China, donde el mercado médico de mascotas se estima en USD 30 mil millones y crece un 17,7% anualmente, también impulsa la demanda de vacunas multivalentes premium.

Conclusiones Clave del Informe

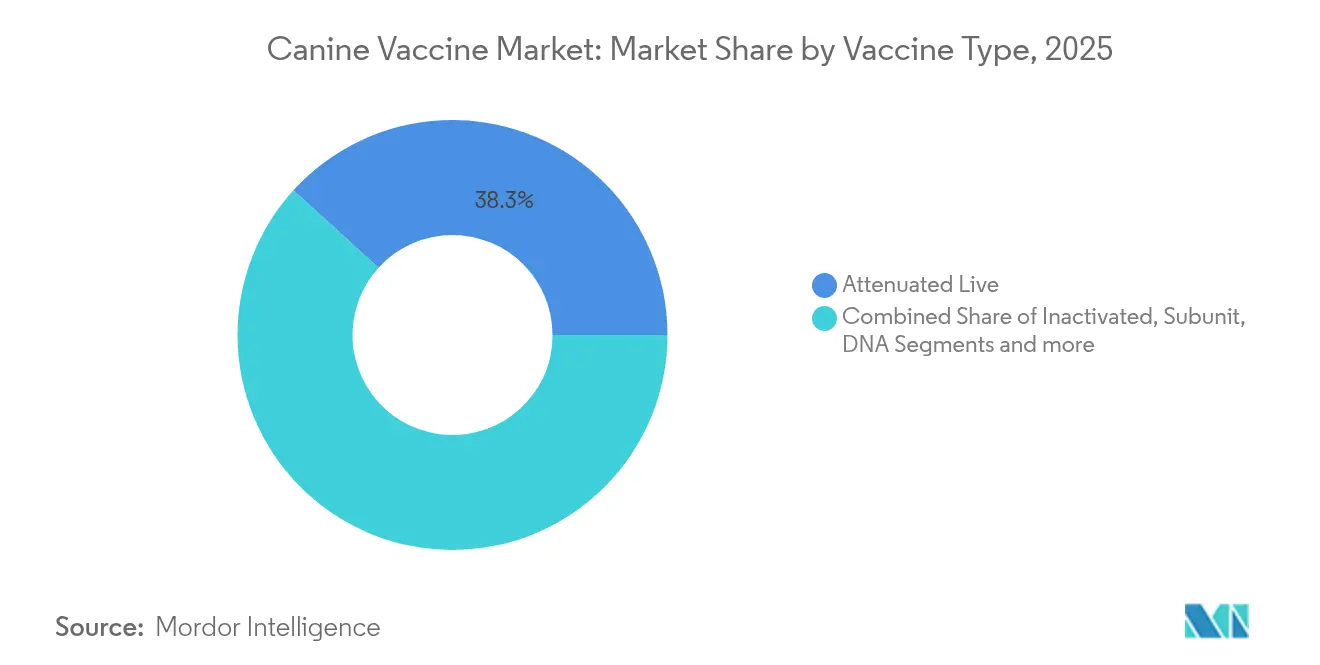

- Por tipo de vacuna, las formulaciones vivas atenuadas lideraron con una participación del 38,25% en el mercado de vacunas caninas en 2025, mientras que las vacunas de ADN están preparadas para la CAGR más alta del 7,35% hasta 2031.

- Por valencia, los productos multivalentes capturaron una participación de ingresos del 65,41% en 2025 y se proyecta que crezcan a una CAGR del 7,10% hasta 2031.

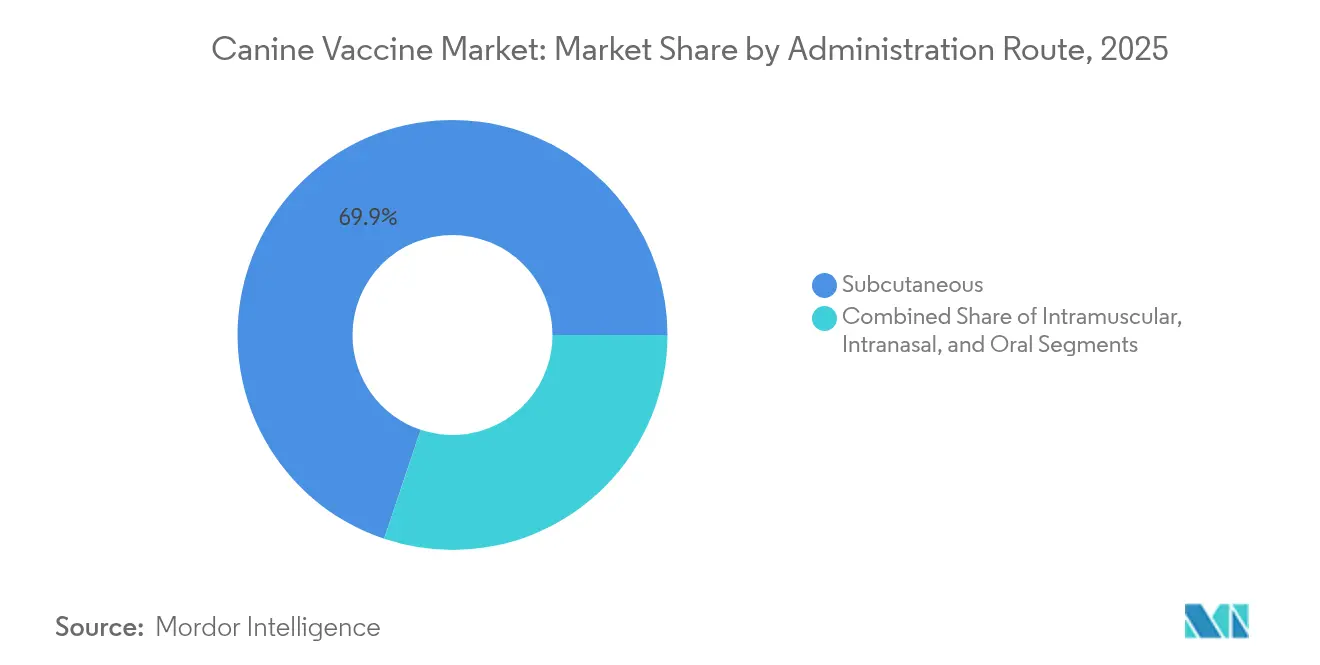

- Por vía de administración, el segmento subcutáneo representó el 69,85% del tamaño del mercado de vacunas caninas en 2025; la administración intranasal se expande a una CAGR del 7,22% hasta 2031.

- Por indicación, las vacunas contra la rabia representaron el 28,60% del tamaño del mercado de vacunas caninas en 2025, mientras que las vacunas contra Bordetella están proyectadas para la CAGR más rápida del 7,28% hacia 2031.

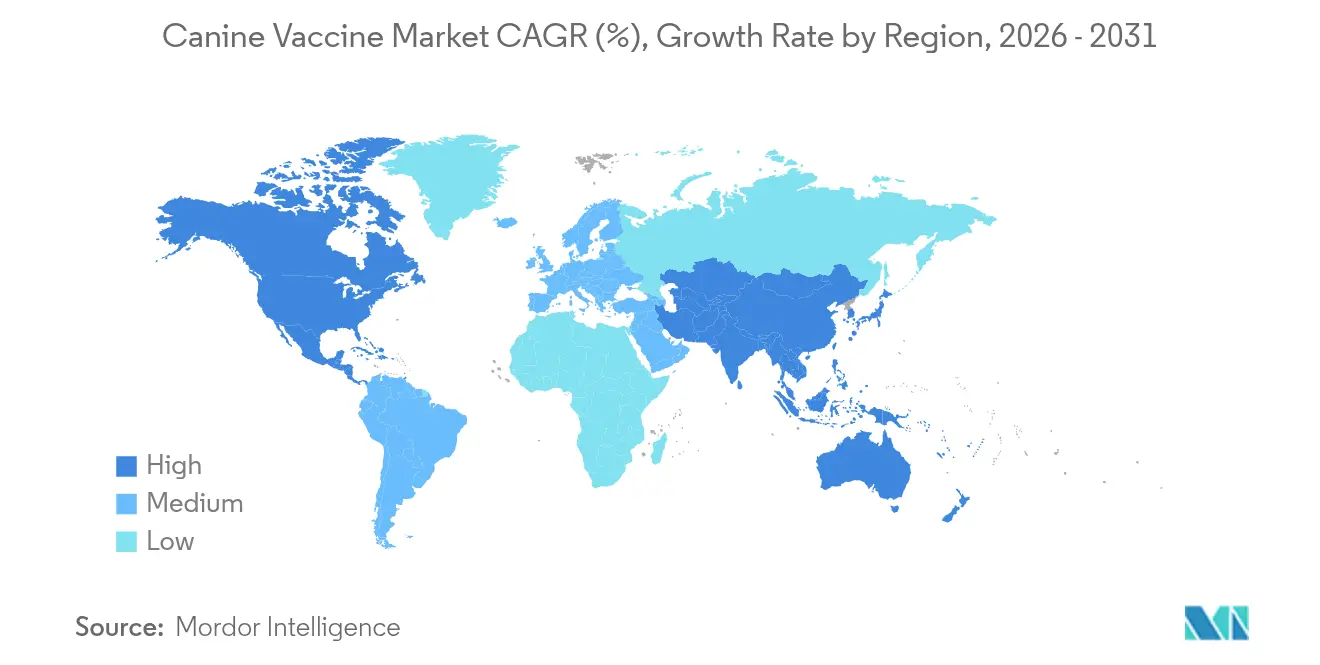

- Por geografía, América del Norte concentró el 39,30% de los ingresos en 2025, y Asia-Pacífico avanza a una CAGR del 7,24% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vacunas Caninas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la adopción de perros | +1.2% | Global, más fuerte en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Mayor incidencia de enfermedades zoonóticas | +0.9% | Global, particularmente en mercados emergentes con infraestructura veterinaria limitada | Largo plazo (≥ 4 años) |

| Avances en vacunas recombinantes y vectorizadas | +1.1% | América del Norte y la UE lideran, con transferencia de tecnología hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento del gasto en atención preventiva por parte de los dueños de mascotas | +0.8% | Mercados principales de América del Norte y la UE | Mediano plazo (2-4 años) |

| Transición al etiquetado de duración de inmunidad de 3 años y combinaciones premium | +0.7% | Dominios regulatorios de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Plataformas de teleprescripción veterinaria electrónica | +0.5% | América del Norte lidera, expandiéndose hacia centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Adopción de Perros

La tenencia de perros continúa expandiéndose a medida que los hogares unipersonales y los residentes de mayor edad adoptan mascotas por compañía. La Asociación Veterinaria Médica Americana señala que los pacientes caninos representan el 81% de los ingresos de las clínicas, aunque las visitas de cachorros nuevos cayeron un 9% interanual, lo que indica madurez en los mercados desarrollados. Por el contrario, el sector de mascotas de alto crecimiento de China y una urbanización similar en América Latina sostienen una expansión de dos dígitos. Los perros mayores necesitan atención más frecuente, lo que respalda las vacunas combinadas premium que ofrecen intervalos de protección extendidos. El vínculo humano-animal, fortalecido por los cambios de estilo de vida durante la pandemia, mantiene las tasas de cumplimiento incluso cuando el gasto discrecional se reduce. Estas dinámicas impulsan colectivamente el mercado de vacunas caninas al ampliar tanto la base de clientes como el gasto por visita.

Mayor Incidencia de Enfermedades Zoonóticas

La estrategia Cero para 2030 de la Organización Mundial de la Salud requiere un umbral de vacunación del 70% en perros para eliminar las muertes humanas por rabia [1]Organización Mundial de la Salud, "Cero para 2030: Plan Estratégico Global para la Eliminación de la Rabia," who.int . El cambio climático amplía los hábitats de las garrapatas, con estudios que encuentran una prevalencia de Ehrlichia del 11,08% en perros chinos, lo que revela brechas en la protección actual [2]Haiyue Zu, "Prevalencia de Ehrlichia spp. en perros y garrapatas en la provincia de Hainan, China," BMC Veterinary Research, bmcvetres.biomedcentral.com. Como resultado, las vacunas veterinarias se enmarcan ahora como herramientas de salud pública bajo el enfoque Una Sola Salud. Los patógenos emergentes hacen atractivas las plataformas de ADN y ARNm de respuesta rápida porque comprimen los plazos de desarrollo. Los brotes zoonóticos anuales ya imponen costos de tratamiento superiores a USD 100 mil millones, lo que refuerza la voluntad pública y privada de financiar programas preventivos.

Avances en Vacunas Recombinantes y Vectorizadas

Los reguladores respaldan las tecnologías de próxima generación. La Agencia Europea de Medicamentos ha publicado directrices detalladas sobre vacunas de ADN plasmídico para uso veterinario, reduciendo los tiempos de aprobación [3]Agencia Europea de Medicamentos, "Directriz sobre vacunas de ADN plasmídico para uso veterinario," ema.europa.eu. La vacuna NOBIVAC NXT Canine Flu H3N2 de Merck, basada en la ciencia de partículas de ARN, muestra cómo los líderes comercializan estos avances. Los productos recombinantes evitan los riesgos de reversión comunes en los virus vivos y admiten combinaciones multivalentes sin interferencia antigénica. Las líneas de producción se benefician de una mayor estabilidad y menor dependencia de la cadena de frío, lo que otorga flexibilidad a los fabricantes en mercados emergentes donde la logística sigue siendo un desafío. Todos estos factores sustentan el impulso detrás de las soluciones de ADN y vectorizadas en el mercado de vacunas caninas.

Aumento del Gasto en Atención Preventiva por Parte de los Dueños de Mascotas

El gasto en atención médica de mascotas creció un 9% anual entre 2018 y 2024 a pesar de la volatilidad macroeconómica. Los dueños tratan cada vez más la vacunación como una cobertura frente a las altas facturas de tratamiento en lugar de una obligación regulatoria. Simparica Trio de Zoetis superó USD 1 mil millones en ingresos globales al ofrecer un amplio control de parásitos y enfermedades en un solo producto. La investigación sobre partículas similares a virus dirigida a enfermedades caninas crónicas amplía la combinación de ingresos más allá de las vacunas básicas tradicionales. Los precios premium aceptados por los dueños comprometidos financian canales de I+D acelerados y respaldan ofertas diferenciadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad regulatoria y alto costo de I+D | -0.8% | Global, mayor impacto en mercados emergentes | Largo plazo (≥ 4 años) |

| Cumplimiento estricto de cadena de frío y Buenas Prácticas de Fabricación | -0.6% | Global, afecta particularmente a los fabricantes más pequeños | Mediano plazo (2-4 años) |

| Sentimiento antivacunas en los dueños de mascotas | -1.1% | Principalmente América del Norte y la UE, extendiéndose hacia Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Consolidación de la industria que frena la innovación | -0.4% | Global, mayor impacto en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad Regulatoria y Alto Costo de I+D

Los tiempos de aprobación en la ASEAN pueden extenderse hasta cuatro años, retrasando la recuperación comercial para los pequeños desarrolladores. Las presentaciones en China también duran hasta cuatro años y deben cumplir con los estándares de Buenas Prácticas Clínicas, lo que añade presión financiera. Desde 2020, los costos de desarrollo de vacunas aumentaron un 40% debido a pruebas de seguridad más estrictas y necesidades de fabricación avanzada. Las normas de Buenas Prácticas de Distribución de la UE exigen el registro continuo de temperatura, lo que incrementa los gastos de transporte para las empresas sin cadenas de suministro globales. Estos obstáculos consolidan las ventajas de los titulares bien capitalizados y limitan la nueva competencia en el mercado de vacunas caninas.

Sentimiento Antivacunas en los Dueños de Mascotas

Una encuesta de 2024 encontró que el 37% de los dueños de perros cuestionaban la seguridad de las vacunas y el 30% consideraba las inyecciones innecesarias, reflejando los debates humanos. La cobertura de vacunación de cachorros en el Reino Unido cayó del 88% en 2016 al 72% en 2019, erosionando la inmunidad de rebaño para enfermedades como el parvovirus. Las clínicas reportan un creciente rechazo a los refuerzos no básicos, con el costo citado pero el miedo a la seguridad subyacente en las negativas. La desinformación en redes sociales sostiene la hesitación y reduce la confianza en el consejo veterinario. Una menor adopción aumenta los riesgos de brotes que pueden deprimir los ingresos y desencadenar una regulación más estricta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vacuna: Las Plataformas de ADN Impulsan la Innovación

Las vacunas vivas atenuadas representaron el 38,25% del mercado de vacunas caninas en 2025 gracias a su eficacia consolidada y sus bajos esquemas de dosificación. Las alternativas de ADN avanzan a una CAGR del 7,35% y se espera que reduzcan la brecha para 2031 a medida que mejore la claridad regulatoria y los dueños prefieran una seguridad de vanguardia. Los constructos recombinantes evitan los riesgos de reversión, lo que tranquiliza al 37% de los dueños indecisos. Los productos inactivados continúan sirviendo a los animales inmunocomprometidos, mientras que los formatos de subunidades proporcionan una administración de antígenos dirigida para la profilaxis de nicho. Las soluciones multivalentes de vector viral mejoran aún más la conveniencia. En conjunto, estas tendencias diversifican la combinación de productos y amplían el alcance del mercado de vacunas caninas en diversos perfiles de riesgo.

Los fabricantes aprovechan las directrices simplificadas sobre plásmidos de las autoridades europeas que acortan los ciclos de revisión de expedientes. La categoría recombinante también se beneficia de un almacenamiento simplificado en comparación con los virus vivos, lo que reduce el desperdicio en las economías en desarrollo. A medida que los flujos de capital se desplazan hacia la ciencia de próxima generación, los canales de I+D se inclinan hacia el ADN y el ARNm. Esta evolución sustenta la previsión de precios premium y amplía el tamaño potencial del mercado de vacunas caninas para los nuevos participantes innovadores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Valencia: El Dominio Multivalente Refleja la Conveniencia

Los productos multivalentes capturaron el 65,41% de los ingresos en 2025 porque protegen contra varios patógenos con una sola inyección, facilitando el cumplimiento en clínicas ocupadas y entre dueños conscientes del costo. También registran la CAGR más rápida del 7,10% hasta 2031 a medida que los profesionales adoptan cada vez más etiquetas de duración de tres años que se alinean con las preferencias de los dueños. Las inyecciones monovalentes mantienen su relevancia donde se necesita inmunidad específica, por ejemplo en programas de rabia post-exposición. Los estudios de compatibilidad muestran que la rabia puede administrarse junto con combinaciones multivalentes sin interferencia de anticuerpos.

Las mezclas premium exigen precios de venta promedio más altos y mejoran el margen de la clínica por visita. Sin embargo, la producción es técnicamente exigente porque cada antígeno debe preservar su integridad durante la formulación. Esta complejidad fortalece a los titulares que ya controlan líneas multipropósito certificadas con Buenas Prácticas de Fabricación, reforzando las barreras competitivas dentro del mercado de vacunas caninas.

Por Vía de Administración: La Innovación Intranasal Desafía el Estándar Subcutáneo

La vía subcutánea representó el 69,85% del tamaño del mercado de vacunas caninas en 2025. Las alternativas intranasales avanzan a una CAGR del 7,22% debido a la rápida inmunidad mucosa y la mayor facilidad de manejo en pacientes ansiosos. Zoetis introdujo una vacuna contra Bordetella de 0,5 mL de una sola fosa nasal, reduciendo el tiempo del procedimiento y mejorando la percepción del dueño sobre la comodidad. Las inyecciones intramusculares cubren las ocasiones que requieren una cobertura sistémica rápida, mientras que los cebos orales permanecen confinados principalmente al control de la rabia en fauna silvestre.

Los estudios muestran que las formulaciones intranasales desencadenan protección en siete días, más rápido que los inyectables. Las clínicas que adoptan el método reportan tasas de aceptación más altas entre los clientes indecisos ante las vacunas. Los fabricantes siguen el ejemplo con canales que aprovechan polvos liofilizados mezclados en la clínica, minimizando las cargas de la cadena de frío y añadiendo resiliencia al mercado de vacunas caninas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación: El Crecimiento de Bordetella Supera el Liderazgo de la Rabia

Las vacunas contra la rabia lideraron con el 28,60% de los ingresos en 2025 porque los mandatos regulatorios imponen una cobertura superior al 70% para detener los casos humanos. Sin embargo, se proyecta que las vacunas contra Bordetella crezcan a una CAGR del 7,28%, impulsadas por una mayor conciencia sobre la tos de las perreras y nuevos formatos intranasales. El parvovirus y el moquillo mantienen posiciones en el esquema básico, y nuevos adyuvantes monoclonales mejoran la protección para los cachorros de alto riesgo.

La adopción de la leptospirosis se rezaga en partes de Europa donde solo el 50,1% de los perros cumplen con las directrices de vacunación, lo que expone oportunidades para una educación dirigida. La enfermedad de Lyme se encuentra dentro de la categoría Otras, pero está atrayendo interés en I+D a medida que los cambios climáticos amplían los rangos de las garrapatas. La combinación de demanda básica estable y productos de nicho de rápido movimiento respalda una perspectiva de ingresos equilibrada para el mercado de vacunas caninas.

Análisis Geográfico

América del Norte controló el 39,30% de los ingresos del mercado de vacunas caninas en 2025, respaldada por amplias redes de clínicas, alta tenencia de perros y penetración de seguros que amortigua los choques económicos. La adopción extendida de etiquetas de tres años se alinea con la conveniencia del dueño y fomenta la adopción a pesar de las preocupaciones de costo. La armonización regulatoria entre Estados Unidos y Canadá agiliza el lanzamiento de productos, otorgando a los fabricantes la escala necesaria para recuperar el gasto en I+D.

Se prevé que Asia-Pacífico registre la CAGR más alta del 7,24% hasta 2031. China impulsa este auge, con un segmento médico de mascotas de USD 30 mil millones que crece un 17,7% anualmente, y donde las clínicas promedio atienden cargas de casos más pesadas que sus pares en Estados Unidos. El aumento de la riqueza de la clase media, la vida urbana unipersonal y el envejecimiento de la población contribuyen a un mayor gasto preventivo. Los gobiernos también se asocian con la industria en campañas de erradicación de la rabia, ampliando los volúmenes de licitación.

Europa ofrece ganancias estables de mediados de un solo dígito respaldadas por el régimen de aprobación unificado de la Agencia Europea de Medicamentos. Los dueños en Alemania, Francia y la región nórdica se inclinan hacia productos premium con mayor duración de inmunidad, limitando la frecuencia de inyección. América Latina muestra un crecimiento variable vinculado a los ciclos económicos, pero se beneficia de iniciativas regionales de salud pública dirigidas a la eliminación de la rabia en perros. Oriente Medio y África siguen siendo propuestas a largo plazo; sin embargo, el financiamiento de donantes multilaterales para campañas de vacunación está expandiendo la conciencia pública y la infraestructura, sentando las bases para la próxima fase de expansión del mercado de vacunas caninas.

Panorama Competitivo

El mercado de vacunas caninas se inclina hacia una concentración moderada. Zoetis encabeza el campo con una cartera diversificada y generó USD 9,3 mil millones en ingresos en 2024, impulsado por un crecimiento del 8% en animales de compañía anclado en vacunas. Merck Animal Health domina la participación a través de la gama NOBIVAC y recientemente presentó tecnología de partículas de ARN que redefine los parámetros de rendimiento. Boehringer Ingelheim amplió su plataforma al adquirir Saiba Animal Health, señalando un cambio estratégico hacia vacunas terapéuticas para enfermedades crónicas.

Los movimientos estratégicos enfatizan tanto la adquisición de plataformas como la gestión del ciclo de vida. Los líderes se alinean con aplicaciones de telemedicina veterinaria para programar recordatorios, utilizando datos para impulsar el cumplimiento. Los canales de I+D revelan un giro hacia candidatos multivalentes basados en vectores que abordan patógenos emergentes y reducen la frecuencia de visitas. Aunque los principales actores comparten redes globales de Buenas Prácticas de Fabricación, también localizan líneas de llenado y acabado para navegar las estructuras arancelarias y asegurar la continuidad de la cadena de frío.

Las empresas más pequeñas se centran en nichos de indicación única o necesidades regionales, asociándose con multinacionales para escala de comercialización una vez que se asegura la prueba de concepto. El financiamiento de capital de riesgo favorece la innovación en ADN y ARNm, reflejando las tendencias de vacunas humanas. A pesar de la consolidación, la competencia sigue siendo vigorosa en indicación, vía y valencia, lo que en última instancia beneficia la elección de las clínicas y respalda el crecimiento sostenido en el mercado de vacunas caninas.

Líderes de la Industria de Vacunas Caninas

Boehringer Ingelheim International GmbH.

Zoetis Services LLC

Merck & Co., Inc

Vetoquinol

Ceva

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Calviri vacunó a su primer paciente canino en un ensayo que evalúa una vacuna de inmunoterapia para el hemangiosarcoma temprano.

- Octubre de 2024: La Universidad de Chile lanzó una vacuna canina esterilizante de un año con un precio de CLP 50.000 (USD 54).

- Junio de 2024: Merck & Co. introdujo la cartera NOBIVAC NXT Rabies en Canadá.

- Marzo de 2024: Zendal Group lanzó una vacuna recombinante contra la leishmaniasis canina desarrollada por el CIB-CSIC.

Alcance del Informe Global del Mercado de Vacunas Caninas

Según el alcance del estudio, una vacuna canina es una preparación biológica que proporciona inmunidad activa adquirida contra enfermedades específicas en perros. Estas vacunas contienen agentes que se asemejan a los microorganismos causantes de enfermedades, que a menudo se elaboran a partir de formas debilitadas o inactivadas del microbio, sus toxinas o una de sus proteínas de superficie. Cuando se administran, estimulan el sistema inmunitario del perro para reconocer el agente como una amenaza, destruirlo y recordarlo, de modo que el sistema inmunitario pueda reconocer y destruir más fácilmente cualquiera de estos microorganismos que encuentre en el futuro.

El mercado de vacunas caninas está segmentado por tipo de vacuna, incluyendo vacunas vivas atenuadas, vacunas inactivadas, vacunas de subunidades, vacunas de ADN y vacunas recombinantes. El proceso de administración incluye subcutánea, intramuscular e intranasal. Por geografía incluye América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (USD) para los segmentos anteriores.

| Viva Atenuada |

| Inactivada |

| Subunitaria |

| ADN |

| Recombinante |

| Vectorizada por Virus |

| Monovalente |

| Multivalente |

| Subcutánea |

| Intramuscular |

| Intranasal |

| Oral |

| Rabia |

| Parvovirus |

| Moquillo |

| Leptospirosis |

| Bordetella |

| Otras |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Vacuna | Viva Atenuada | |

| Inactivada | ||

| Subunitaria | ||

| ADN | ||

| Recombinante | ||

| Vectorizada por Virus | ||

| Por Tipo de Valencia | Monovalente | |

| Multivalente | ||

| Por Vía de Administración | Subcutánea | |

| Intramuscular | ||

| Intranasal | ||

| Oral | ||

| Por Indicación | Rabia | |

| Parvovirus | ||

| Moquillo | ||

| Leptospirosis | ||

| Bordetella | ||

| Otras | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de vacunas caninas?

El tamaño del mercado de vacunas caninas se sitúa en USD 2,27 mil millones en 2026 y se proyecta que alcance USD 3,06 mil millones en 2031.

¿Qué tecnología de vacunas crece más rápido?

Las plataformas de ADN se expanden a una CAGR del 7,35%, la más alta entre todos los tipos de vacunas.

¿Qué región ofrece las perspectivas de crecimiento más sólidas?

Se prevé que Asia-Pacífico crezca a una CAGR del 7,24% hasta 2031, superando a todas las demás regiones.

¿Qué segmento domina las vías de administración?

Las inyecciones subcutáneas retienen una participación de ingresos del 69,85%, aunque la administración intranasal está ganando terreno.

¿Cómo afecta el sentimiento antivacunas al mercado?

Se estima que la hesitación de los dueños reduce la CAGR del mercado en un 1,1% y ya ha reducido la cobertura de vacunación de cachorros en varias economías maduras.

¿Quiénes son los principales actores de la industria?

Zoetis, Merck Animal Health y Boehringer Ingelheim encabezan el panorama competitivo, controlando colectivamente una participación significativa de las ventas globales.

Última actualización de la página el: