Tamaño y Participación del Mercado de Vacunas Porcinas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.21% CAGR |

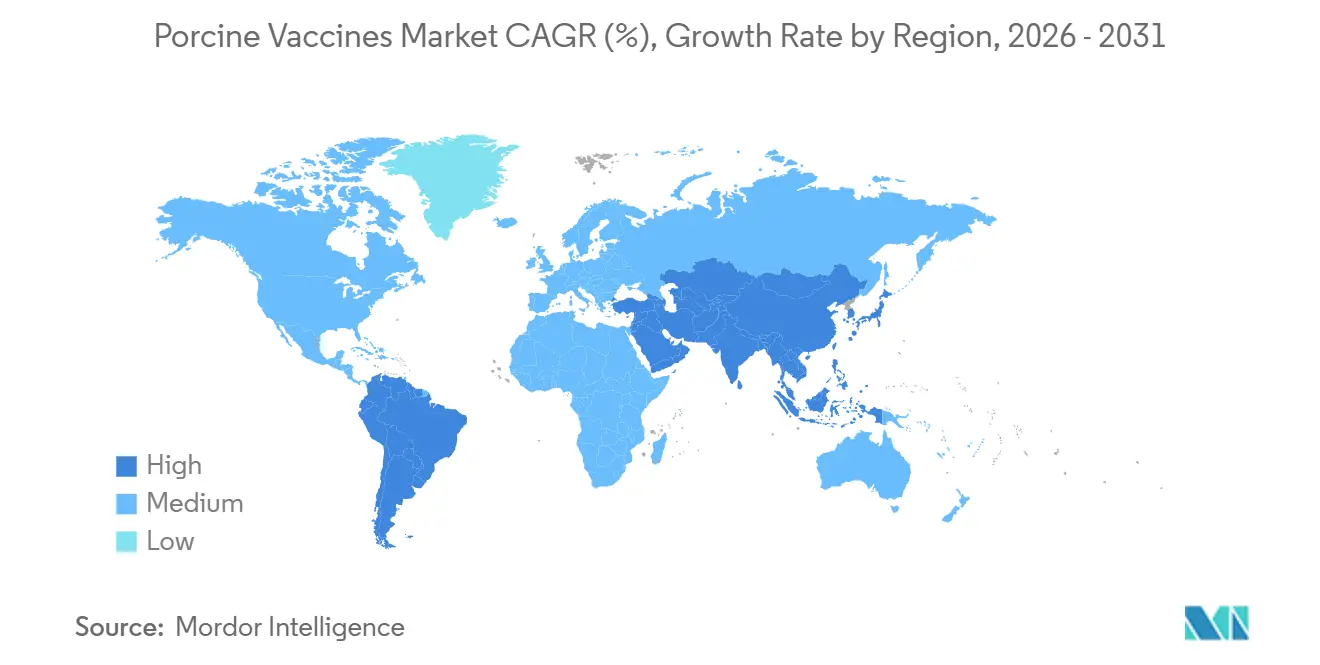

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

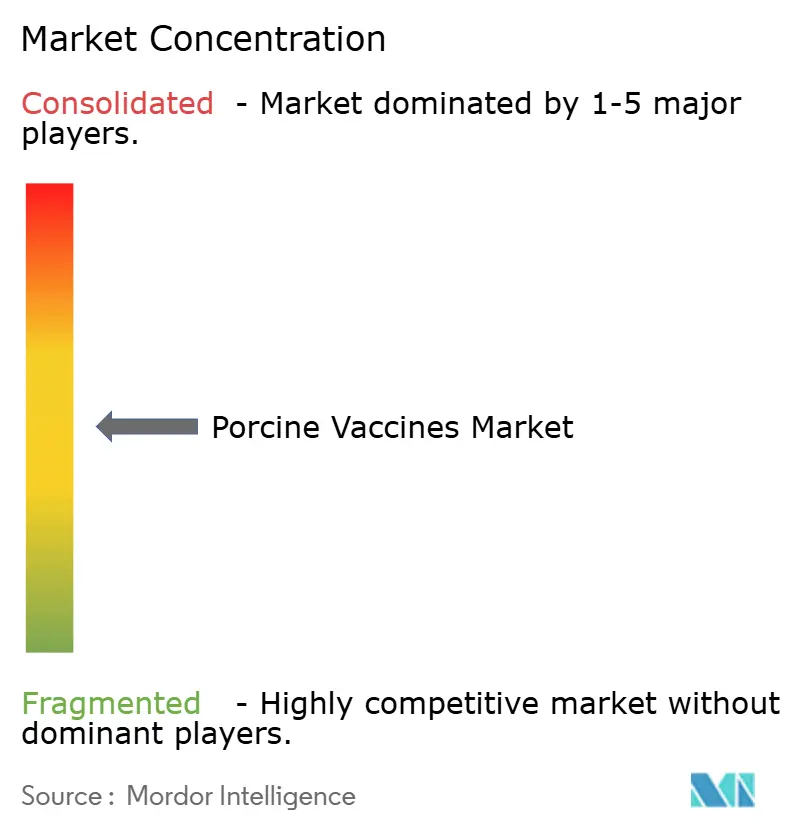

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vacunas Porcinas por Mordor Intelligence

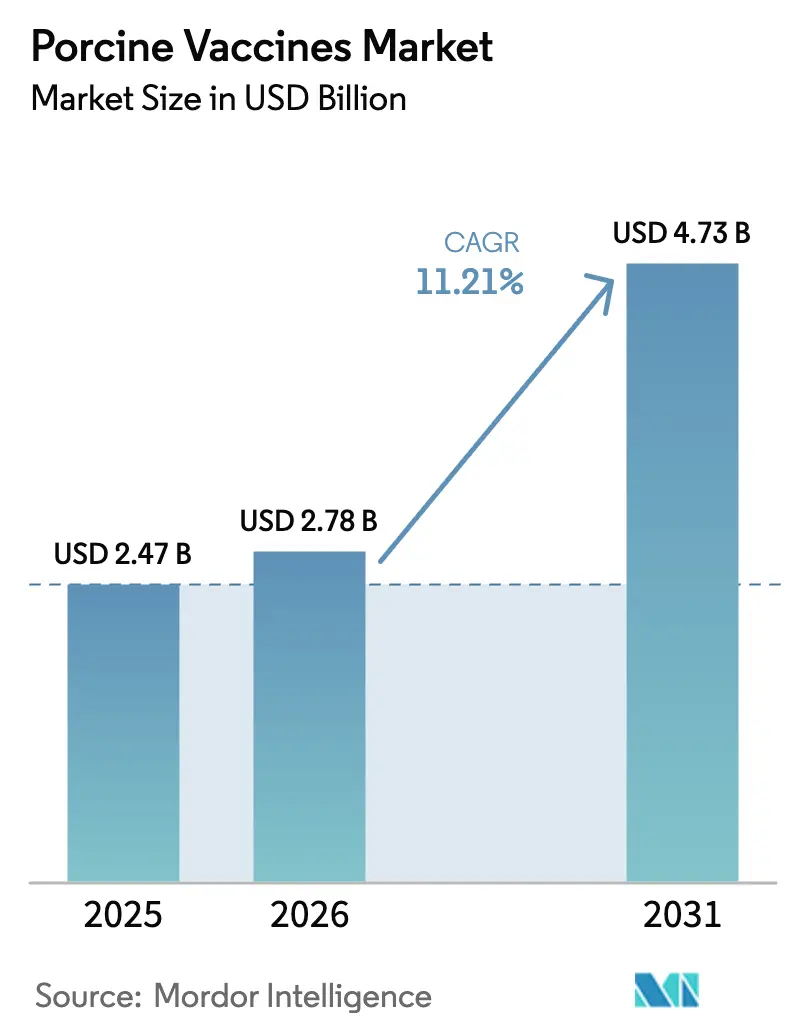

Se proyecta que el tamaño del Mercado de Vacunas Porcinas sea de USD 2,47 mil millones en 2025, USD 2,78 mil millones en 2026, y alcance USD 4,73 mil millones en 2031, creciendo a una CAGR del 11,21% de 2026 a 2031.

La fuerte demanda de proteína porcina en las economías emergentes, la creciente prevalencia de la Fiebre Porcina Africana (FPA) y el Síndrome Reproductivo y Respiratorio Porcino (PRRS), y la continua eliminación gradual de los antibióticos profilácticos en las principales naciones productoras son las fuerzas fundamentales que impulsan el mercado de vacunas porcinas. Los productores verticalmente integrados en América del Norte protegen la certificación de exportación mediante una inmunización integral, mientras que los gobiernos asiáticos subvencionan programas de vacunación masiva que comprimen los ciclos de adopción. Los avances en formulaciones termoestables, dispositivos sin aguja y plataformas de vigilancia habilitadas por inteligencia artificial están reduciendo las barreras logísticas y mejorando el retorno de la inversión para los productores. Al mismo tiempo, los organismos reguladores de los Estados Unidos y la Unión Europea están simplificando las vías de extensión de línea, acelerando el tiempo de comercialización de los productos combinados que abordan nuevos serotipos con menos inyecciones. Sin embargo, la intensa competencia de precios de los fabricantes chinos está presionando los márgenes globales y reconfigurando las cadenas de suministro.

Conclusiones Clave del Informe

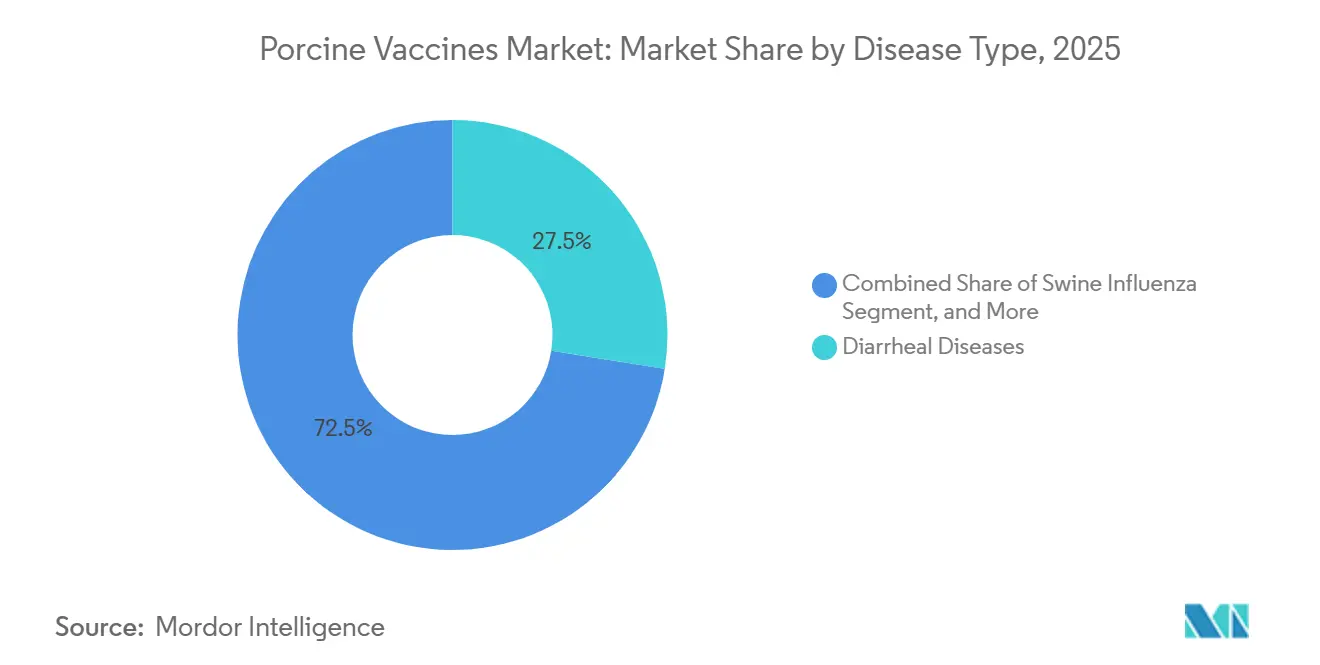

- Por tipo de enfermedad, las vacunas contra enfermedades diarreicas lideraron con el 27,48% de la participación del mercado de vacunas porcinas en 2025, mientras que los productos contra la influenza porcina se expanden a una CAGR del 12,76% hasta 2031.

- Por plataforma tecnológica, los productos vivos atenuados representaron el 35,62% de los ingresos de 2025, mientras que las vacunas de vector recombinante avanzan a una CAGR del 14,73%.

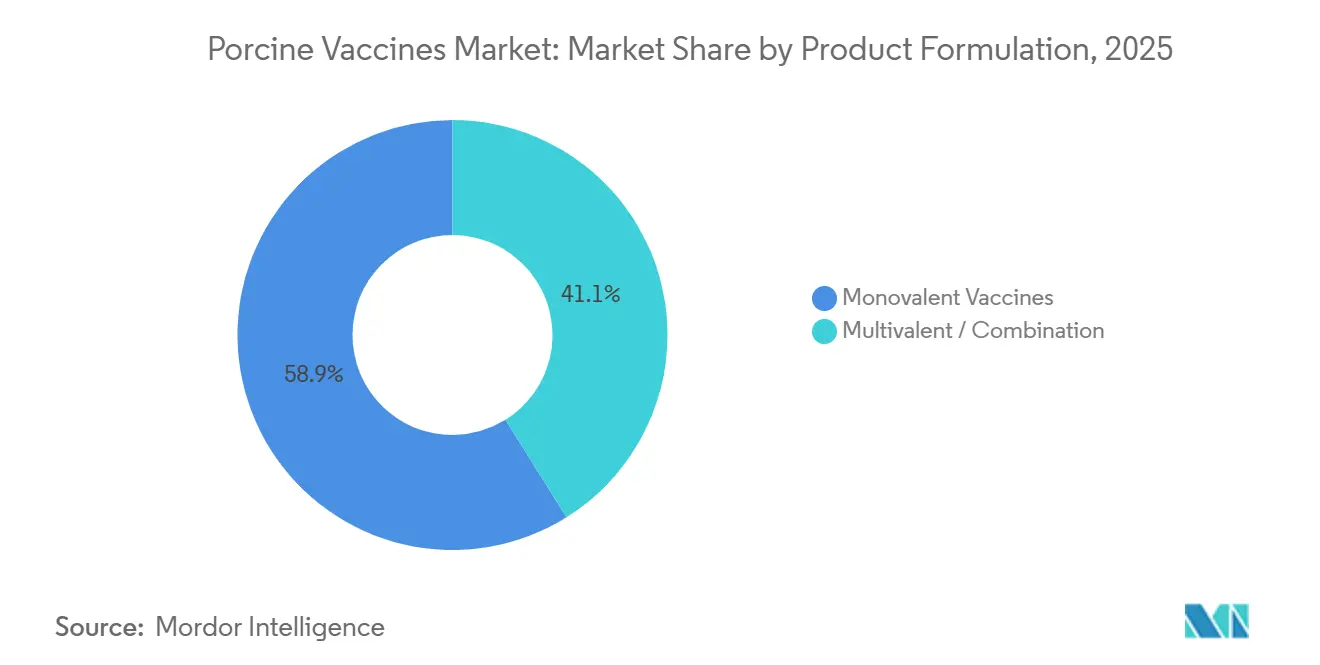

- Por formulación del producto, las dosis monovalentes capturaron el 58,88% de las ventas de 2025; sin embargo, las combinaciones multivalentes crecen a una CAGR del 12,08%.

- Por vía de administración, la administración intramuscular mantuvo una participación del 45,74% en 2025, mientras que las opciones orales e intranasales se aceleran a una CAGR del 15,31%.

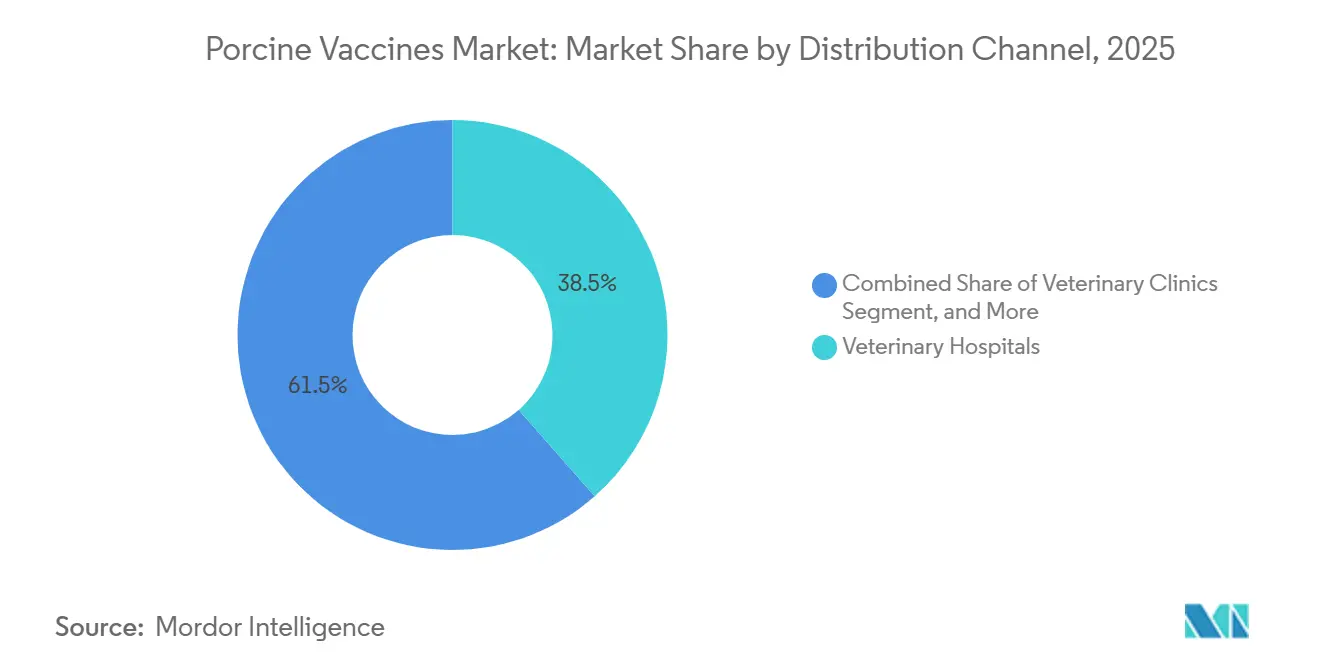

- Por canal de distribución, los hospitales veterinarios representaron el 38,46% de los ingresos de 2025, mientras que las clínicas veterinarias representaron el canal de más rápido crecimiento, con una CAGR del 13,25%.

- Por geografía, América del Norte dominó con el 38,35% de los ingresos de 2025, mientras que la región Asia-Pacífico es la de más rápido crecimiento con una CAGR del 14,25% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Vacunas Porcinas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de proteína porcina en las economías emergentes | +1.8% | Núcleo Asia-Pacífico, con efectos secundarios en Oriente Medio y África | Mediano plazo (2-4 años) |

| Creciente prevalencia de PRRS, PEDV y FPA | +2.5% | Global, con presión aguda en Asia-Pacífico y Europa del Este | Corto plazo (≤ 2 años) |

| Programas de vacunación masiva respaldados por el gobierno | +1.5% | China, Vietnam, Brasil, estados miembros seleccionados de la UE | Mediano plazo (2-4 años) |

| Transición hacia la producción porcina libre de antibióticos | +1.2% | América del Norte y UE, adopción temprana en Australia | Largo plazo (≥ 4 años) |

| Administración termoestable y sin aguja que abre mercados con infraestructura limitada | +0.9% | África Subsahariana, Asia Meridional, América Latina rural | Largo plazo (≥ 4 años) |

| Vigilancia de enfermedades habilitada por inteligencia artificial que guía la vacunación dirigida | +0.6% | América del Norte, Europa Occidental, operaciones avanzadas en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Proteína Porcina en las Economías Emergentes

La rápida urbanización incrementó el consumo per cápita de carne de cerdo en el Sudeste Asiático en un 7% entre 2024 y 2025, convirtiendo la vacunación en un requisito previo para los acuerdos de agricultura por contrato con los procesadores modernos.[1]Departamento de Agricultura de los Estados Unidos, "Perspectivas de Ganadería y Avicultura," USDA.gov El hato de cerdas reproductoras de China se recuperó a 43,9 millones de cabezas a finales de 2025, y las regulaciones provinciales ahora exigen que los registros de vacunación trimestral se presenten antes del ingreso al matadero. Los importadores de Oriente Medio exigen prueba de inmunización contra PRRS e influenza en los certificados veterinarios, incluso en las naciones exportadoras con cobertura históricamente baja. Los productores consideran un desembolso de USD 2–3 por cabeza en vacunas como insignificante en comparación con el impacto financiero de un evento de mortalidad del 10%, especialmente donde la carne de cerdo representa el 40% del gasto en proteína animal. En consecuencia, el mercado de vacunas porcinas sigue de cerca el crecimiento de los ingresos en Vietnam, Filipinas y el sur de China.

Creciente Prevalencia de PRRS, PEDV y FPA

Las detecciones de FPA en los hatos filipinos aumentaron un 34% en 2025, lo que obligó a ampliar los radios de sacrificio y catalizó la demanda de candidatos experimentales de subunidades.[2]Oficina de Industria Animal de Filipinas, "Actualización de FPA," da.gov.ph El PRRS aún le cuesta a los productores estadounidenses USD 664 millones anuales, y las cepas heterólogas reducen el rendimiento entre un 5 y un 8% incluso en hatos vacunados.[3]Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Revisión del Mercado de la Carne," FAO.org Las variantes recombinantes de PRRS que emergen en el centro de China erosionan la protección de las vacunas existentes, lo que obliga a los fabricantes a reemplazar las cepas semilla y a mantener la demanda de plataformas de pivote rápido. Los brotes de PEDV en Europa durante el invierno de 2024-2025 demostraron que la disminución de la presión de la enfermedad reduce el cumplimiento, creando grupos de cerdos susceptibles que amplían la incursión posterior. Estas dinámicas evolutivas mantienen el mercado de vacunas porcinas en un ciclo perpetuo de investigación y desarrollo (I+D), recompensando las tecnologías que permiten la sustitución rápida de antígenos.

Programas de Vacunación Masiva Respaldados por el Gobierno

Vietnam destinó VND 1,2 billones (aproximadamente USD 50 millones) en 2025 para lograr una cobertura del 80% del hato reproductor para 2026. El Programa Nacional de Salud Porcina de Brasil vinculó la vacunación contra PRRS e influenza al acceso al crédito federal en 2025, impulsando una adopción uniforme en operaciones que superan las 500 cabezas. Las provincias chinas que ofrecen un copago del 50% para las granjas inscritas en esquemas de trazabilidad digital vinculan la inmunización directamente al acceso al mercado. Dentro de la Unión Europea, el estatus de Categoría A/B para PRRS y FPA faculta a los estados a hacer cumplir la vacunación en las zonas de protección. Estas intervenciones garantizan la demanda, lo que permite a los proveedores invertir con confianza en capacidad de producción.

Transición hacia la Producción Porcina Libre de Antibióticos

La Guía #263 de la FDA puso fin al uso preventivo de antimicrobianos médicamente necesarios en 2024, convirtiendo las vacunas en el elemento central de la estrategia de salud del hato. Los procesadores estadounidenses han exigido la certificación "Sin Antibióticos Nunca" para 2027, acelerando la adopción de vacunas multivalentes en Smithfield Foods. Las primas minoristas del 15–20% en la carne de cerdo libre de antibióticos en Europa incentivan aún más la vacunación en la cadena ascendente. Sin vacunas, los cerdos de engorde libres de antibióticos sufren una mortalidad entre un 3 y un 5% más alta y entre 7 y 10 días adicionales en alimentación, lo que erosiona el margen. A medida que más mercados replican estas restricciones, el mercado de vacunas porcinas se beneficia de un viento de cola impulsado por políticas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costo de la logística de cadena de frío en regiones en desarrollo | -0.9% | África Subsahariana, Asia Meridional, América Latina rural | Corto plazo (≤ 2 años) |

| Reacciones adversas y fallo de la vacuna con cepas vivas atenuadas | -0.8% | Global, con mayor escrutinio en América del Norte y la UE | Mediano plazo (2-4 años) |

| Recombinación derivada de la vacuna que erosiona la eficacia | -0.7% | Global, agudo en las zonas de producción densa de Asia-Pacífico y Europa del Este | Mediano plazo (2-4 años) |

| Fuga de capital hacia las inminentes vacunas de subunidades contra la FPA | -0.6% | Núcleo Asia-Pacífico, con efectos secundarios en Europa del Este y mercados seleccionados de América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costo de la Logística de Cadena de Frío en Regiones en Desarrollo

Mantener las vacunas a 2–8 °C añade entre USD 0,80 y 1,20 por dosis donde la electricidad supera los USD 0,25/kWh y el transporte de última milla depende de motocicletas. Encuestas realizadas en Nigeria, Tanzania y Uganda revelaron que el 42% de las entregas superaron los límites de temperatura, reduciendo la potencia hasta en un 60% y erosionando la confianza en las vacunas. Los refrigeradores solares redujeron el deterioro en el estado de Assam, India, del 28% al 9%, aunque un costo unitario de USD 1.500 es prohibitivo sin subsidio. El resultado es una subvacunación cíclica, que perpetúa la enfermedad y frena el crecimiento a corto plazo en el mercado de vacunas porcinas.

Reacciones Adversas y Fallo de la Vacuna con Cepas Vivas Atenuadas

Los episodios de reversión a la virulencia motivaron la actualización de los protocolos de aislamiento en 2024. La farmacovigilancia europea registró 127 casos de hipersensibilidad durante 2024-2025, lo que obligó a realizar cambios en las etiquetas y mejoras en la bioseguridad. Los fallos de las vacunas vivas atenuadas, a menudo vinculados a lapsos en la cadena de frío o a la interferencia de anticuerpos maternos, ocurren a una tasa del 8–15% en los hatos comerciales. Estos riesgos impulsan a los productores hacia alternativas recombinantes y de subunidades a pesar de una prima de precio de 2–3 veces, orientando el mercado de vacunas porcinas hacia plataformas de mayor valor pero más costosas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Enfermedad: Líderes Entéricos, Velocistas Respiratorios

Las formulaciones contra enfermedades diarreicas mantuvieron una participación dominante del 27,48% en 2025, convirtiéndolas en el segmento más significativo de los ingresos del mercado de vacunas porcinas. Sin embargo, las líneas de influenza porcina avanzan a una CAGR del 12,76% a medida que las variantes H1N1 y H3N2 circulan de forma más agresiva en establos con alta densidad de animales. La influenza también plantea un riesgo de desbordamiento zoonótico, lo que subraya la necesidad de que los organismos reguladores apoyen el desarrollo y la actualización rápida de las vacunas. Las vacunas contra el PRRS, consideradas durante mucho tiempo indispensables, enfrentan desafíos de eficacia a medida que las cepas de campo recombinantes evaden los inmunógenos existentes, lo que requiere una inversión sostenida en investigación y desarrollo (I+D). La FPA sigue siendo una oportunidad de espacio en blanco; no existe ninguna dosis comercializada a nivel mundial fuera de China y Vietnam, pero los candidatos de subunidades en desarrollo avanzado podrían desbloquear una demanda incremental sustancial para el mercado de vacunas porcinas una vez que se superen los obstáculos regulatorios.

El rendimiento de los productos contra enfermedades diarreicas está influenciado por la mortalidad aguda en las unidades de maternidad; una mortalidad superior al 40% en los brotes justifica la asignación inmediata de un presupuesto de inmunización. En contraste, las vacunas respiratorias atraen a los integradores para mejorar la eficiencia alimentaria y los días hasta el mercado. Ambos segmentos ilustran una bifurcación: las líneas entéricas impulsan un volumen constante, mientras que las soluciones respiratorias contribuyen significativamente al crecimiento del mercado de vacunas porcinas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Plataforma Tecnológica: La Seguridad Determina las Curvas de Adopción

Los formatos vivos atenuados aún representaron el 35,62% de los ingresos de 2025 debido a su bajo costo y su inmunidad duradera, aunque soportan cargas de farmacovigilancia y posibles eventos de reversión. Las plataformas de vector recombinante están aumentando a una CAGR del 14,73%, beneficiándose de las respuestas humorales y celulares duales y de la ausencia de riesgo de virus vivo. Las vacunas inactivadas dominan donde la seguridad supera a la potencia, especialmente para la influenza porcina, aunque el trabajo de dosis de refuerzo puede disuadir a los productores más pequeños. Las ofertas de subunidades, como los últimos constructos PCV2d, evitan la fragilidad de la cadena de frío, asegurando la adopción en regiones de alta temperatura. Los prototipos de ADN y nanopartículas con adyuvante en ensayos de Fase III en los Estados Unidos señalan la próxima frontera, posicionando el mercado de vacunas porcinas para ciclos de cambio de antígenos aún más rápidos a medida que cambia el panorama de los patógenos.

La economía influye en la elección de la plataforma: si bien las dosis recombinantes cuestan entre 2 y 3 veces más que los productos de vacuna viva modificada (VVM), su perfil de seguridad predecible justifica la prima donde la certificación de exportación o el etiquetado al consumidor es una consideración. En consecuencia, las multinacionales despliegan carteras escalonadas, fijando precios agresivos en los formatos tradicionales para defender la participación mientras ofrecen vectores novedosos a los clientes con requisitos de bioseguridad más estrictos.

Por Formulación del Producto: Combinando para Conservar Mano de Obra

Las dosis monovalentes representaron el 58,88% de los ingresos de 2025 porque permiten a los veterinarios personalizar los calendarios hato por hato. Las combinaciones multivalentes, que crecen a una tasa anual del 12,08%, comprimen las ventanas de trabajo al agrupar los antígenos de PRRS, PCV y Mycoplasma en una sola visita. Un establecimiento de 2.000 cerdas en Iowa redujo el tiempo de inyección en un 35% tras cambiar a un calendario trivalente, lo que subraya la mano de obra como un factor de costo oculto. Los organismos reguladores ahora permiten expedientes de extensión de línea que añaden nuevos serotipos sin repetir ensayos de eficacia completos, acortando los plazos de aprobación entre 12 y 18 meses. Este cambio de política elimina una barrera clave y debería acelerar la adopción de vacunas multivalentes, impulsando el crecimiento incremental del mercado de vacunas porcinas para los formatos combinados.

Sin embargo, la interferencia de antígenos sigue siendo un desafío de formulación. Los fabricantes emplean adyuvantes propietarios y tecnologías de liberación escalonada para mantener los títulos inmunes de cada componente. Los casos de éxito, como Fostera Gold PCV MH, demuestran que las mezclas correctamente diseñadas pueden desplazar a los productos monovalentes establecidos en menos de dos ciclos comerciales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: Hacia la Inmunidad a Nivel de Hato

La administración intramuscular retuvo el 45,74% del uso en 2025 debido a que los efectos de depósito prolongan la exposición al antígeno. Sin embargo, las modalidades oral e intranasal, que se expanden a una tasa del 15,31% anual, desbloquean la inmunidad a nivel de hato donde las inyecciones individuales no son económicas. Los ensayos daneses demostraron que la vacunación oral contra el PRRS logró una seroconversión del 81% con costos de mano de obra un 70% más bajos, lo que hace que el enfoque sea atractivo para los establos de engorde. Los sistemas intradérmicos sin aguja reducen el estrés por manejo y disminuyen el tiempo de seroconversión entre un 15 y un 20%, lo que indica una ventaja de eficacia impulsada por la vía que puede generar poder de fijación de precios. A medida que estas alternativas maduran, el mercado de vacunas porcinas se diversificará más allá de las agujas tradicionales, especialmente en los mercados que enfrentan escasez crónica de mano de obra.

Por Canal de Distribución: Las Clínicas Ganan Terreno

Los hospitales veterinarios representaron el 38,46% de los ingresos de 2025, principalmente debido a las compras a granel por parte de los grandes integradores. Las clínicas, que crecen a una tasa del 13,25% anual, llenan los vacíos en las regiones descentralizadas donde los veterinarios móviles combinan diagnósticos y dosificación el mismo día. Una encuesta de la Junta Nacional de Porcicultura reveló que el 34% de los productores estadounidenses con menos de 1.000 cabezas ahora dependen de clínicas móviles, frente al 22% en 2020. El comercio digital añade otro giro: las plataformas de venta directa a la granja registraron USD 47 millones en ventas de vacunas porcinas en 2025, reduciendo los márgenes de distribución y promoviendo la transparencia de precios. La fluidez del canal apoya en última instancia una mayor penetración de mercado de las vacunas porcinas al adaptar los modelos de servicio a la escala de la granja.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte contribuyó con el 38,35% de los ingresos de 2025, anclada por el inventario de 74 millones de cabezas de los Estados Unidos y los sistemas verticalmente integrados orientados a la exportación. El giro de Canadá hacia la producción libre de antibióticos se alinea con los mandatos de los procesadores estadounidenses, impulsando las ventas de PRRS y PCV a un crecimiento de dos dígitos durante 2024-2025. El aumento del 6% en la producción porcina de México en 2025 refleja el procesamiento relocalizado; sin embargo, la penetración de vacunas sigue siendo inferior al 50% entre los pequeños productores debido a las restricciones crediticias. Las restricciones antimicrobianas de la FDA, vigentes desde 2024, convertirán las vacunas en la herramienta predeterminada de prevención de enfermedades, mientras que la inversión de USD 120 millones de Zoetis en una planta de biológicos en Míchigan ampliará la capacidad regional en un 30% para 2027.

Se proyecta que la región Asia-Pacífico crezca a una tasa del 14,25% anual, impulsada por el rebote de China tras la FPA y los subsidios en el Sudeste Asiático. El financiamiento estatal de Vietnam apunta a una cobertura del 80% del hato reproductor para 2026, mientras que Japón y Corea del Sur mantienen una vacunación casi universal pero con tamaños de hato estables. Los programas piloto de India lograron una cobertura del 91% en las aldeas participantes durante 2025, lo que sugiere un potencial latente si se resuelven los obstáculos logísticos. Australia, libre de enfermedades pero pequeña en escala, proporciona un nicho estable para las dosis contra la erisipela y la leptospirosis. El progreso sostenido depende de que China evite recaídas importantes de FPA y de que los gobiernos continúen tratando la vacunación como un insumo estratégico y parcialmente subsidiado.

Europa mantiene una demanda sólida debido a la aplicación regulatoria bajo la Ley de Sanidad Animal, que clasifica el PRRS y la FPA en las dos principales categorías de enfermedades. Alemania, España y Dinamarca generan el 58% del suministro porcino regional y muestran una adopción de vacunas casi total, mientras que Polonia y Rumanía registran un crecimiento de dos dígitos elevado debido a las continuas incursiones de FPA en las poblaciones de jabalíes. Los productores integrados de España aumentaron el gasto en vacunas por cerdo a EUR 3,50 en 2025, impulsados por las métricas de bienestar animal exigidas por los minoristas. El Reino Unido se armoniza con los estándares de la UE, pero busca vías más rápidas para las plataformas novedosas, atrayendo el expediente específico para el Reino Unido de Hyogen de Ceva en 2024. La fase de consolidación de Europa del Este favorece a las multinacionales que ofrecen soporte técnico adaptado a operaciones a gran escala, reforzando la concentración moderada del mercado de vacunas porcinas.

Panorama Competitivo

Los cinco principales proveedores mantuvieron una participación significativa de los ingresos globales en 2025, lo que refleja un mercado de vacunas porcinas moderadamente concentrado. Zoetis, Boehringer Ingelheim, Merck Animal Health, Ceva Santé Animale y Elanco mantienen su liderazgo a través de la combinación de productos, adyuvantes propietarios y servicios digitales integrados. La adquisición por parte de Boehringer Ingelheim en 2024 de una plataforma alemana de vector viral redujo en 18 meses su cronograma de PRRS recombinante, lo que indica la dependencia de los actores establecidos en fusiones y adquisiciones (M&A) para compensar los cuellos de botella internos de investigación y desarrollo (I+D). Las concesiones de patentes para adyuvantes de nanopartículas aumentaron un 34% entre 2023 y 2025, lo que indica que la modulación inmune de próxima generación es un vector competitivo emergente.

Los competidores chinos Ringpu, Qilu y Winsun socavan a las multinacionales entre un 30 y un 40% con dosis liofilizadas termoestables, ganando participación en el Sudeste Asiático y África. La suite Healthy Outcomes de Elanco combina vacunas con análisis y consultoría, generando USD 210 millones en ingresos porcinos en 2025 y demostrando cómo los paquetes de servicios pueden ayudar a defender las primas incluso ante la presión de precios. El endurecimiento regulatorio en torno a la farmacovigilancia de vacunas vivas atenuadas convierte las carteras recombinantes y de subunidades en prioridades estratégicas; los proveedores capaces de pivotar rápidamente están en posición de capturar una participación incremental del mercado de vacunas porcinas una vez que la FPA o las nuevas variantes de PRRS exijan antígenos actualizados.

Los disruptores más pequeños aprovechan la agilidad en geografías de nicho. Indian Immunologicals utiliza instalaciones con certificación ISO para abastecer al Sudeste Asiático, mientras que el lanzamiento de la vacuna termoestable contra la erisipela de Virbac se dirige a los pequeños productores que carecen de refrigeración en África Oriental. El campo competitivo se divide así en ecosistemas de tecnología y servicio premium y especialistas regionales enfocados en el costo, sin que ninguno de los dos lados pueda aún asegurar una dominancia universal.

Líderes de la Industria de Vacunas Porcinas

Zoetis Inc.

Vetoquinol

HIPRA

Elanco Animal Health

Boehringer Ingelheim Animal Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Boehringer Ingelheim presentó INGELVAC CIRCOFLEX AD, la primera vacuna de dosis única dual PCV2a/PCV2d, basándose en casi dos décadas de éxito en campo de CIRCOFLEX.

- Septiembre de 2025: El Instituto Pirbright demostró una vacuna de dosis sólida sin aguja que protegió a los cerdos contra el PRRSV, siendo la primera para cualquier especie ganadera.

- Septiembre de 2025: HIPRA inauguró una instalación de EUR 65 millones en Girona para vacunas porcinas intradérmicas, reduciendo los ciclos de fabricación de 90 a 60 días.

Alcance del Informe Global del Mercado de Vacunas Porcinas

Las Vacunas Porcinas son un fármaco clínico y administrativo que mejora la salud porcina protegiéndolos de diversas bacterias, virus y otros patógenos. El mercado está segmentado por Enfermedad Objetivo (Diarrea, Influenza Porcina, Artritis, Rinitis por Bordetella, Síndrome Reproductivo y Respiratorio Porcino (PRRS), Enfermedad Asociada al Circovirus Porcino (PCVAD), Otras Enfermedades Objetivo), Tecnología (Vacunas Inactivadas, Vacunas Vivas Atenuadas, Vacunas Toxoides, Vacunas Recombinantes, Otras) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones globales. El informe ofrece el valor (USD millones) para los segmentos anteriores.

| Síndrome Reproductivo y Respiratorio Porcino |

| Enfermedad Asociada al Circovirus Porcino |

| Enfermedades Diarreicas |

| Influenza Porcina |

| Fiebre Porcina Clásica y Africana |

| Otras Enfermedades |

| Viva Atenuada |

| Inactivada/Muerta |

| Toxoide y Subunidad |

| Vector Recombinante |

| Otras Plataformas Tecnológicas |

| Vacunas Monovalentes |

| Multivalentes / Combinadas |

| Intramuscular |

| Intradérmica |

| Oral y Mucosal Intranasal |

| Hospitales Veterinarios |

| Clínicas Veterinarias |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Enfermedad | Síndrome Reproductivo y Respiratorio Porcino | |

| Enfermedad Asociada al Circovirus Porcino | ||

| Enfermedades Diarreicas | ||

| Influenza Porcina | ||

| Fiebre Porcina Clásica y Africana | ||

| Otras Enfermedades | ||

| Por Plataforma Tecnológica | Viva Atenuada | |

| Inactivada/Muerta | ||

| Toxoide y Subunidad | ||

| Vector Recombinante | ||

| Otras Plataformas Tecnológicas | ||

| Por Formulación del Producto | Vacunas Monovalentes | |

| Multivalentes / Combinadas | ||

| Por Vía de Administración | Intramuscular | |

| Intradérmica | ||

| Oral y Mucosal Intranasal | ||

| Por Canal de Distribución | Hospitales Veterinarios | |

| Clínicas Veterinarias | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de vacunas porcinas para 2031?

Se espera que el mercado de vacunas porcinas alcance USD 4,73 mil millones para 2031.

¿Qué región tiene el pronóstico de crecimiento más rápido hasta 2031?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 14,25%, la más alta entre todas las regiones.

¿Qué segmento de enfermedad genera actualmente los mayores ingresos?

Las vacunas dirigidas a enfermedades diarreicas tienen la mayor participación con el 27,48% de los ingresos de 2025.

¿Por qué están ganando popularidad las vacunas multivalentes?

Las formulaciones multivalentes reducen el tiempo de trabajo al agrupar múltiples antígenos en una sola inyección manteniendo la eficacia.

¿Cómo está influyendo la regulación en la adopción de vacunas en América del Norte?

La Guía #263 de la FDA puso fin al uso preventivo de antibióticos en 2024, convirtiendo las vacunas en la principal herramienta preventiva para los productores porcinos.

Última actualización de la página el: