Tamaño y Cuota del Mercado de Vacunas Porcinas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vacunas Porcinas por Mordor Intelligence

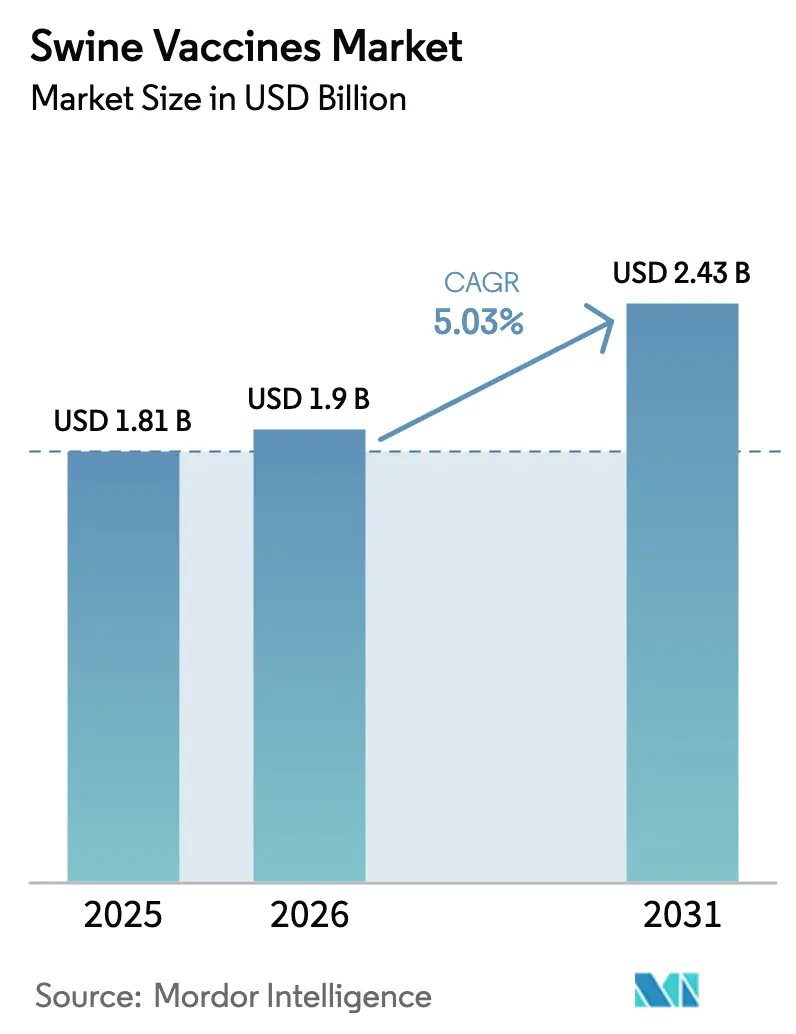

El mercado de vacunas porcinas fue valorado en USD 1.810 millones en 2025 y se estima que crecerá desde USD 1.900 millones en 2026 hasta alcanzar USD 2.430 millones en 2031, a una CAGR del 5,03% durante el período de previsión (2026-2031). El sólido crecimiento refleja un cambio permanente del tratamiento de brotes a su prevención, a medida que se endurecen las normas de bioseguridad y los productores protegen rebaños cada vez más valiosos. La vacunación ya compensa los USD 1.200 millones que se pierden cada año a causa del síndrome reproductivo y respiratorio porcino, convirtiendo la inmunización de un costo opcional en un control de riesgo estándar. La disrupción tecnológica refuerza la expansión: las plataformas de partículas de ARN reducen los tiempos de producción de vacunas personalizadas a 12–16 semanas, mientras que los cerdos modificados genéticamente resistentes al síndrome reproductivo y respiratorio porcino amplían el conjunto de herramientas más allá de los antígenos tradicionales. A nivel regional, América del Norte concentra el 38,45% de los ingresos de 2024 gracias a su avanzada infraestructura veterinaria, mientras que Asia-Pacífico registra la CAGR más rápida, del 6,23%, a medida que los productores reconstruyen sus hatos tras la fiebre porcina africana. Los productos inactivados mantienen el liderazgo con una cuota del 46,77%, pero las líneas recombinantes crecen al 6,02% dado que los compradores prefieren opciones más seguras compatibles con DIVA.

Conclusiones Clave del Informe

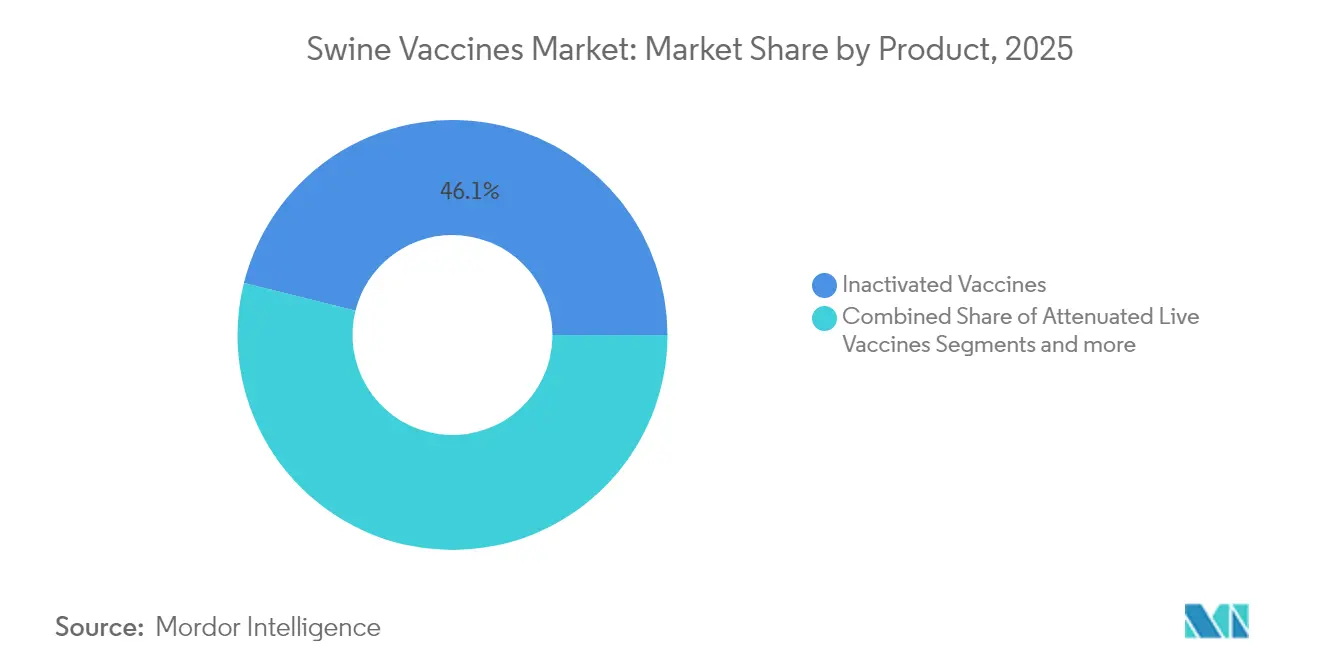

- Por tipo de producto, las formulaciones inactivadas lideraron con el 46,12% de la cuota del mercado de vacunas porcinas en 2025; las plataformas recombinantes se proyectan para expandirse a una CAGR del 5,88% hasta 2031.

- Por tipo de enfermedad, la fiebre porcina clásica representó el 39,60% del tamaño del mercado de vacunas porcinas en 2025, mientras que se proyecta que la influenza porcina escale a una CAGR del 5,84% hasta 2031.

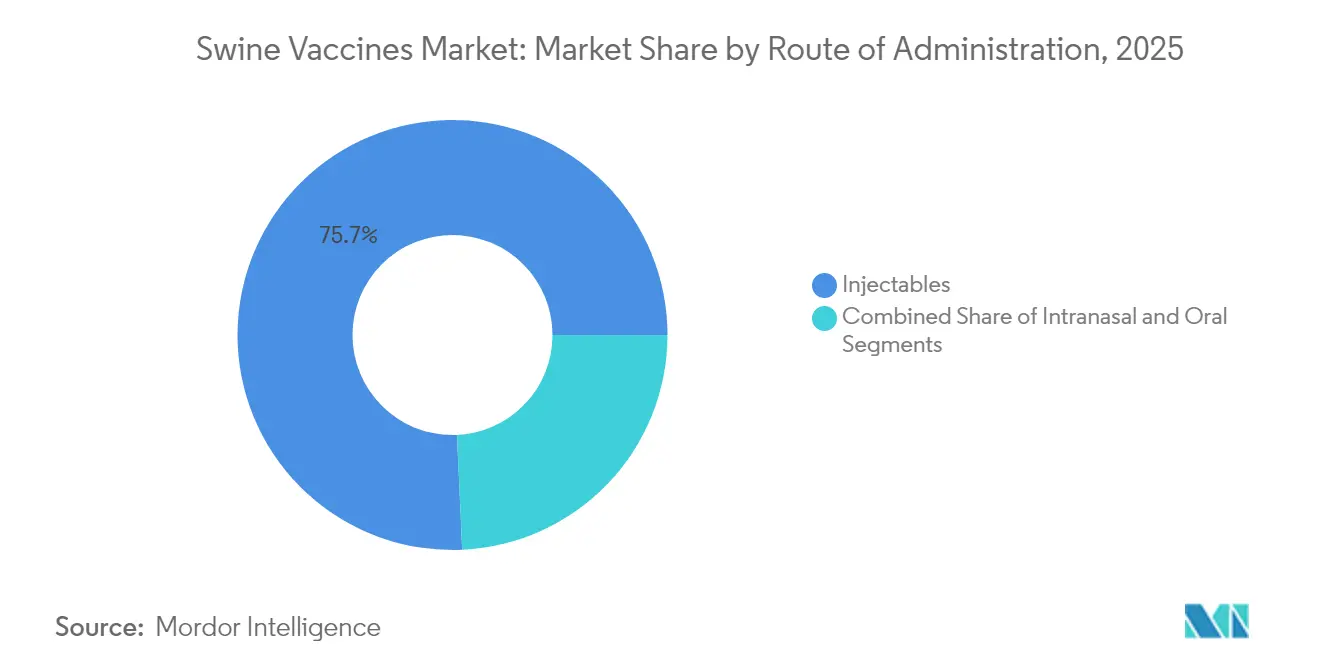

- Por vía de administración, las vacunas inyectables concentraron el 75,72% de los ingresos de 2025; se prevé que la administración intranasal crezca a una CAGR del 5,95% durante 2026–2031.

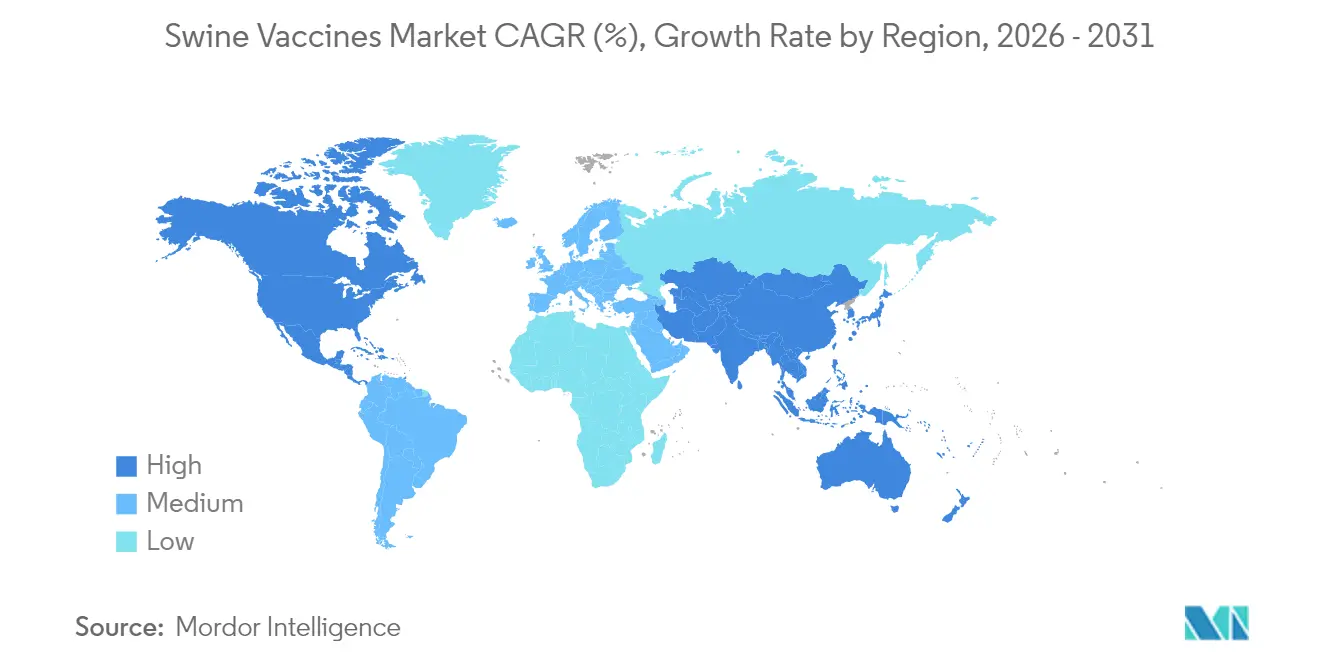

- Por geografía, América del Norte captó el 38,02% de los ingresos en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 6,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Vacunas Porcinas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Iniciativas Gubernamentales para la Gestión de la Influenza Porcina y Mayor Conciencia Pública | +0.8% | Global, con mayor impacto en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Crecimiento en el Gasto en I+D para Nuevas Plataformas de Vacunas | +1.2% | América del Norte y la UE lideran, con efecto de derrame hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Escalada del Consumo Global de Carne de Cerdo e Intensificación de los Mandatos de Bioseguridad | +1.0% | Global, particularmente en mercados emergentes | Mediano plazo (2-4 años) |

| Plataformas Autógenas/de ARN de Respuesta Rápida Acortan el Tiempo hasta la Inmunidad | +0.9% | Mercados centrales de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Análisis del Rebaño Basado en IA que Permite la Vacunación de Precisión y Reduce el Costo Total de Propiedad | +0.7% | América del Norte, adopción temprana en la UE y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cambio Orientado al Comercio Hacia Vacunas Compatibles con DIVA | +0.6% | Global, con énfasis en regiones orientadas a la exportación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Iniciativas Gubernamentales para la Gestión de la Influenza Porcina y Mayor Conciencia Pública

Los programas de salud obligatorios convierten las acciones voluntarias en planes de prevención estructurados. El propuesto Plan de Mejora de la Salud Porcina de los Estados Unidos crea normas nacionales para el seguimiento de la fiebre porcina africana y la fiebre porcina clásica, recompensando a las granjas que vacunan [1]Servicio de Inspección Sanitaria de Animales y Plantas, El APHIS anuncia la norma propuesta para establecer el Plan de Mejora de la Salud Porcina de los EE. UU. como programa regulatorio federal,

aphis.usda.gov. Filipinas distribuyó 10.000 dosis contra la fiebre porcina africana bajo supervisión estatal para evaluar la eficacia y generar confianza pública. Taiwán logró el estatus libre de enfermedad para tres infecciones porcinas importantes tras años de campañas coordinadas, demostrando que una alineación clara entre el gobierno y la industria puede reducir las necesidades de vacunación rutinaria. Estos éxitos refuerzan ciclos de retroalimentación positiva: a medida que disminuyen los brotes, los productores continúan invirtiendo en vacunas para proteger el acceso al mercado. Paralelamente, el incentivo para cumplir crece porque los rebaños vacunados obtienen facilidades en el movimiento doméstico y la habilitación para la exportación.

Crecimiento en el Gasto en I+D para Nuevas Plataformas de Vacunas

La inversión se está orientando hacia plataformas que cierran las brechas en velocidad y cobertura de cepas. Merck destinó USD 895 millones a instalaciones en Kansas que sustentan su línea de partículas de ARN, Sequivity. El trabajo de ARNm trans-amplificante de la Universidad de Pittsburgh demuestra una inmunidad similar con mucho menos principio activo, reduciendo el costo por dosis. Las subvenciones del Departamento de Agricultura de los Estados Unidos financian proyectos de ARNm auto-amplificante contra la fiebre porcina africana y la fiebre porcina clásica, señalando el respaldo oficial a los enfoques de nueva generación. Las empresas emergentes también amplían la frontera; Aptamer Group licenció adyuvantes de nanocuerpos para potenciar las respuestas en porcinos. En conjunto, el creciente gasto en I+D acelera el despliegue de vacunas más fáciles de adaptar y más económicas de escalar.

Escalada del Consumo Global de Carne de Cerdo e Intensificación de los Mandatos de Bioseguridad

La mayor demanda de proteínas colisiona con normas de seguridad más estrictas, manteniendo al mercado de vacunas porcinas en una trayectoria de crecimiento sostenido. La producción de los Estados Unidos está proyectada para aumentar un 1,7% en 2025, aun cuando el síndrome reproductivo y respiratorio porcino continúa drenando USD 1.200 millones cada año, lo que ratifica la vacunación como un seguro contra la pérdida de ingresos. El consumo de carne de cerdo en Tailandia crece un 3,91% anualmente, impulsando a gigantes de la alimentación animal como Cargill a ampliar capacidad e instando a los productores a vacunar de forma agresiva. Los brotes de fiebre aftosa en Europa obligaron a restricciones comerciales inmediatas, poniendo de relieve cómo los eventos de enfermedad convierten la inmunización preventiva en un requisito de cumplimiento normativo. La reconstrucción del rebaño porcino de China tras la fiebre porcina africana subraya aún más el vínculo entre la vacunación y el suministro estable [2]Departamento de Agricultura de los Estados Unidos, Resumen Anual de Ganadería y Productos,

apps.fas.usda.gov. A medida que los mercados se liberalizan, los exportadores confían en productos compatibles con DIVA que mantienen las fronteras abiertas, reforzando la demanda.

Plataformas Autógenas/de ARN de Respuesta Rápida Acortan el Tiempo hasta la Inmunidad

Las nuevas plataformas abordan el problema central de que la evolución viral supera el ritmo del desarrollo convencional. Sequivity de Merck entrega vacunas específicas para cada granja en 12–16 semanas utilizando partículas de ARN adaptadas a las secuencias de patógenos locales. El Departamento de Agricultura de los Estados Unidos autorizó la plataforma para emparejarse con Microsol Diluvac Forte, extendiendo la duración de la protección sin añadir meses de tiempo de preparación. Las normas de Canadá para biológicos autógenos permiten a los veterinarios solicitar lotes personalizados para amenazas urgentes. Los modelos de ARNm auto-amplificante necesitan menos material pero desencadenan una inmunidad sólida, reduciendo el costo de producción en campañas de emergencia. Los productores ganan agilidad para vacunar más pronto y con mayor precisión, limitando las pérdidas durante las semanas críticas iniciales de un brote.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Cadena de Frío y Riesgo de Reacciones Adversas | -0.9% | Global, particularmente desafiante en regiones en desarrollo | Mediano plazo (2-4 años) |

| Ciclos de Aprobación Regulatoria Largos y Estrictos | -0.7% | Global, con intensidad variable según la región | Largo plazo (≥ 4 años) |

| Deriva del Genotipo Viral que Supera las Actualizaciones de Cepa en las Vacunas | -0.8% | Global, con mayor impacto en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Desvío Presupuestario hacia Programas de Certificación Libre de Antibióticos | -0.5% | Principalmente América del Norte y la UE, expandiéndose a granjas orientadas a la exportación a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Cadena de Frío y Riesgo de Reacciones Adversas

La logística con control de temperatura añade gastos considerables, particularmente donde las redes eléctricas son poco confiables. La investigación sobre liofilización de la vacuna contra la fiebre porcina africana mantuvo la potencia durante 1 año a 4 °C, pero la adopción está pendiente de una demostración más amplia en campo [3]Nallely Espinoza, La liofilización del candidato vacunal contra el VPPA ASFV-G-ΔI177L ofrece estabilidad a largo plazo,

Scientific Reports, nature.com. Las cajas de frío anticongelación evaluadas en Nepal resolvieron el problema de la congelación, pero resultaron más pesadas y difíciles de transportar por terrenos accidentados. Los ensayos de granjas inteligentes de porcinos en Vietnam encontraron costos de vacunación de entre USD 4,7 y 9 por cerdo, con la refrigeración y la manipulación constituyendo una parte importante. Los manuales de la FAO enfatizan que las cadenas de frío interrumpidas socavan la eficacia, generando costos de revacunación y preocupaciones de responsabilidad. Estos factores frenan la adopción entre los pequeños productores que operan con márgenes estrechos, a pesar de los claros beneficios para el control de enfermedades.

Ciclos de Aprobación Regulatoria Largos y Estrictos

Los expedientes de seguridad exhaustivos protegen la salud animal, pero prolongan los plazos y los costos. Los datos de biológicos de la FDA de 2024 muestran trayectorias de varios años desde los estudios de investigación hasta la autorización, un obstáculo que favorece a los titulares con equipos regulatorios consolidados. El PORCILIS PCV M Hyo ID de Merck obtuvo la aprobación de la Agencia Europea de Medicamentos solo tras una revisión extendida que abarcó varios estados miembros. El programa piloto contra la fiebre porcina africana de Filipinas requirió fases gestionadas por el gobierno antes de un uso más amplio, retrasando el lanzamiento comercial a pesar de que los resultados iniciales fueron positivos. Para los exportadores, la certificación del Departamento de Agricultura de los Estados Unidos también debe coincidir con las normas de cada país importador, añadiendo otra capa. Las aprobaciones prolongadas limitan la agilidad necesaria para contrarrestar amenazas virales de rápida evolución y elevan la barrera de capital para las empresas emergentes que apuntan al mercado de vacunas porcinas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Plataformas Recombinantes Impulsan la Innovación

En 2025, las vacunas inactivadas reclamaron el 46,12% de la cuota del mercado de vacunas porcinas gracias a décadas de éxito en campo y a una producción sencilla. Las líneas recombinantes registran la CAGR más alta del 5,88% hasta 2031, ya que los compradores valoran las características DIVA que mantienen abiertos los canales comerciales. Las opciones vivas atenuadas permanecen en uso por su sólida inmunidad celular, aunque las normas de seguridad limitan los volúmenes en granjas de alta densidad. Las herramientas recombinantes también facilitan las actualizaciones cuando los genotipos virales se alejan de los paneles de cepas actuales. El tamaño del mercado de vacunas porcinas para los productos recombinantes está posicionado para acelerarse a medida que los reguladores adquieran experiencia con las aprobaciones de plataformas.

La ola de ARNm subraya esta inclinación hacia la precisión. Las partículas de ARN de Sequivity, listas en 12–16 semanas, contrastan marcadamente con los plazos clásicos de cultivo de antígenos. Los prototipos de ARNm de proteína de pico del virus de la diarrea epidémica porcina ya desencadenan respuestas más sólidas que los referentes inactivados. Mientras tanto, las ideas basadas en vía oral y nanocuerpos amplían el segmento de «Otros» al abordar la facilidad de uso y una mayor inmunidad mucosa. En conjunto, estos cambios indican que las ventas futuras seguirán la rapidez con que cada proveedor pueda actualizar los antígenos manteniendo los precios dentro de los presupuestos de los productores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Enfermedad: El Dominio de la Fiebre Porcina Clásica Enfrenta el Desafío de la Influenza

Las vacunas contra la fiebre porcina clásica contribuyeron con el 39,60% de los ingresos de 2025, dado que la enfermedad conlleva graves penalizaciones en materia de comercio y mortalidad. La FlagT4G viva atenuada muestra cómo la eficacia puede coexistir con marcadores DIVA, apoyando los programas de erradicación y las pruebas de verificación. Las formulaciones contra la influenza porcina crecen a una CAGR del 5,84% debido a que los riesgos zoonóticos y la rápida deriva viral impulsan actualizaciones periódicas. Estudios en China vinculan la presión de la vacunación con una evolución más rápida del H1N1, demostrando que la vigilancia constante y la reformulación son esenciales.

Los productos contra el parvovirus porcino generan retornos estables al salvaguardar el tamaño de las camadas, mientras que las vacunas contra el circovirus porcino evolucionan hacia mezclas bivalentes que cubren las variantes PCV2 y PCV3. Los grupos de investigación aceleran los candidatos contra la fiebre porcina africana ahora que los ensayos en granja pueden replicar la infección natural. La industria de vacunas porcinas espera más plataformas específicas para cada enfermedad que adapten la inmunidad sin comprometer el diagnóstico.

Por Vía de Administración: El Dominio Inyectable Encuentra la Innovación Intranasal

La administración inyectable representó el 75,72% de las ventas de 2025, reflejando la familiaridad de los veterinarios y la dosificación precisa. Los productos intradérmicos como el PORCILIS PCV M Hyo ID reducen el volumen de aguja y el estrés, pero mantienen el modelo central de inyección. El tamaño del mercado de vacunas porcinas para las vías intranasales crece en una trayectoria del 5,95% a medida que los productores buscan menor carga de trabajo y una defensa mucosa más sólida. Los ensayos intranasales con vectores de influenza muestran protección en el punto de entrada del patógeno.

Los aerosoles orales y los vehículos basados en pienso sirven a programas de nicho para lechones en masa, aunque los desafíos de estabilidad limitan su difusión. Los dispositivos de inyección sin aguja reducen el riesgo de lesiones y mejoran el rendimiento. A medida que el monitoreo con IA se vuelve común, las granjas pueden correlacionar puntuaciones respiratorias precisas con refuerzos intranasales, aumentando la probabilidad de que las vías alternativas vayan erosionando el dominio inyectable.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte generó el 38,02% de los ingresos de 2025, respaldada por una estricta bioseguridad y productores con sólida financiación dispuestos a pagar por soluciones autógenas y de ARN. Planes federales como el Plan de Mejora de la Salud Porcina formalizan la trazabilidad y el cumplimiento de la vacunación. El banco de vacunas de Canadá por valor de USD 57,5 millones para la fiebre aftosa señala la inversión pública en respuesta rápida. El tamaño del mercado de vacunas porcinas en América del Norte también se ve impulsado por una sólida cadena de frío y una densa red de servicios veterinarios que garantiza la adopción.

Asia-Pacífico registra la CAGR más rápida del 6,12% a medida que la región reconstruye sus inventarios tras la fiebre porcina africana. La reposición de rebaños en China demuestra que la vacunación coordinada, la mejora genética y las instalaciones modernas estabilizan el suministro. Filipinas lleva a cabo vacunaciones supervisadas contra la fiebre porcina africana utilizando un candidato desarrollado en Vietnam, evaluando la eficacia bajo condiciones de campo. El impulso hacia la agricultura inteligente en Vietnam sitúa el costo de la vacunación entre USD 4,7 y 9 por cerdo y demuestra la disposición a pagar cuando las ganancias de productividad son evidentes. El creciente apetito por la carne de cerdo en Tailandia incrementa el impulso.

Europa, Oriente Medio y África, y América del Sur ofrecen perspectivas variadas. Los casos de fiebre aftosa en Europa en 2024 obligaron a realizar pedidos de vacunas de emergencia que protegieron las licencias de exportación. El riguroso proceso de aprobación del bloque ralentiza la entrada de nuevos competidores, pero genera confianza en los usuarios finales, sosteniendo una demanda estable de productos recombinantes premium. Los mercados de Oriente Medio y África luchan contra las brechas en la cadena de frío, lo que invita a formulaciones termoestables. Los operadores exportadores de América del Sur adoptan vacunas compatibles con DIVA para asegurar el acceso al mercado, ampliando el volumen a la vez que elevan el listón de cumplimiento entre sus pares domésticos.

Panorama Competitivo

El mercado de vacunas porcinas muestra una concentración moderada. Zoetis, Merck Animal Health y Boehringer Ingelheim anclan el nivel superior con amplias carteras y distribución global. Zoetis comercializa más de 300 productos de salud animal y mantiene un sólido soporte técnico, lo que protege su cuota incluso cuando aparecen competidores de nicho. Merck aprovecha Sequivity para atender necesidades de precisión y está escalando la producción a través de una expansión en Kansas por valor de USD 895 millones. El programa Dynamic Pig Health de Boehringer integra diez vacunas FLEX con marcas de salud intestinal para cubrir amenazas respiratorias y entéricas en un solo protocolo.

Las empresas de nivel medio amplían sus capacidades a través de adquisiciones. Phibro gastó USD 350 millones en los activos de aditivos para pienso medicados de Zoetis, combinando líneas de nutrición y vacunas para crear soluciones de salud en paquete. Los especialistas tecnológicos se centran en avances específicos: las empresas emergentes de ARNm iteran inmunógenos en semanas, los innovadores en adyuvantes suministran potenciadores de nanocuerpos, y las empresas de software convierten los datos de sensores en alertas de calendario de vacunación. Los titulares más grandes responden formando pactos de investigación o adquiriendo directamente estas capacidades de nicho.

La competencia ahora gira en torno a cinco palancas: velocidad de plataforma, agilidad en la actualización de cepas, simplicidad de la cadena de frío, cobertura combinada respiratoria-entérica e integración digital. Las empresas que alinean las cinco palancas tienen poder de fijación de precios, mientras que los rezagados enfrentan la comoditización en los productos inactivados básicos. El mercado de vacunas porcinas continúa recompensando las economías de escala junto con la ciencia diferenciada.

Líderes de la Industria de Vacunas Porcinas

Merck & Co., Inc.

Elanco

Boehringer Ingelheim International GmbH

Zoetis Inc.

Ceva Sante Animale

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La Agencia Europea de Medicamentos emitió una opinión favorable para Biobhyo para prevenir la disentería porcina causada por Brachyspira hyodysenteriae.

- Mayo de 2025: El Instituto Pirbright y The Vaccine Group iniciaron ensayos de desafío con la vacuna contra la fiebre porcina africana utilizando una cepa de campo virulenta.

- Febrero de 2025: Virbac introdujo una vacuna contra la diarrea en lechones neonatos en Europa.

- Marzo de 2024: Merck Animal Health obtuvo la aprobación del Departamento de Agricultura de los Estados Unidos para Sequivity emparejada con Microsol Diluvac Forte para extender la inmunidad en vacunas de partículas de ARN personalizadas.

Alcance del Informe Global del Mercado de Vacunas Porcinas

Según el alcance del informe, las vacunas porcinas se administran generalmente a cerdos y contienen antígenos de bacterias, virus, parásitos o toxinas bacterianas. Contribuyen a promover una respuesta inmune en los cerdos, lo que los protege contra la infección natural de la que se ha derivado la vacuna. El mercado de vacunas porcinas está segmentado por producto (vacunas inactivadas, vacunas vivas atenuadas, vacunas recombinantes y otros), tipo de enfermedad (fiebre porcina clásica, parvovirus porcino, influenza porcina y otros) y geografía (América del Norte, Europa, Asia-Pacífico y Resto del Mundo). El informe ofrece el valor (en USD) para los segmentos anteriores.

| Vacunas Inactivadas |

| Vacunas Vivas Atenuadas |

| Vacunas Recombinantes |

| Otros |

| Fiebre Porcina Clásica (FPC) |

| Parvovirus Porcino |

| Influenza Porcina |

| Circovirus Porcino (PCV) |

| Otros |

| Inyectables |

| Intranasal |

| Oral |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Vacunas Inactivadas | |

| Vacunas Vivas Atenuadas | ||

| Vacunas Recombinantes | ||

| Otros | ||

| Por Tipo de Enfermedad | Fiebre Porcina Clásica (FPC) | |

| Parvovirus Porcino | ||

| Influenza Porcina | ||

| Circovirus Porcino (PCV) | ||

| Otros | ||

| Por Vía de Administración | Inyectables | |

| Intranasal | ||

| Oral | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de vacunas porcinas?

El mercado se sitúa en USD 1.900 millones en 2026 y se proyecta que crezca de forma constante hasta USD 2.430 millones en 2031.

¿Qué región lidera los ingresos por vacunas porcinas actualmente?

América del Norte concentra el 38,02% de los ingresos globales gracias a su avanzada infraestructura veterinaria y a las estrictas normas de bioseguridad.

¿Qué segmento de producto crece más rápidamente?

Las vacunas recombinantes registran la CAGR más alta del 5,88% hasta 2031, a medida que los productores adoptan plataformas más seguras y compatibles con DIVA.

¿Por qué las vacunas intranasales están ganando atención?

Estimulan la inmunidad respiratoria local, reducen el tiempo de mano de obra y se prevé que se expandan a una CAGR del 5,95% durante 2026–2031.

¿Cuáles son las principales restricciones que afectan al crecimiento del mercado?

Los altos costos de la cadena de frío en las regiones en desarrollo y las largas aprobaciones regulatorias reducen conjuntamente el potencial de CAGR en aproximadamente 1,6 puntos porcentuales.

¿Cómo están cambiando el panorama las plataformas de ARN de respuesta rápida?

Tecnologías como Sequivity reducen los ciclos de personalización de vacunas a 12–16 semanas, permitiendo una contención más rápida de nuevas cepas virales.

Última actualización de la página el: